Taille et part du marché européen du commerce de détail de voyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

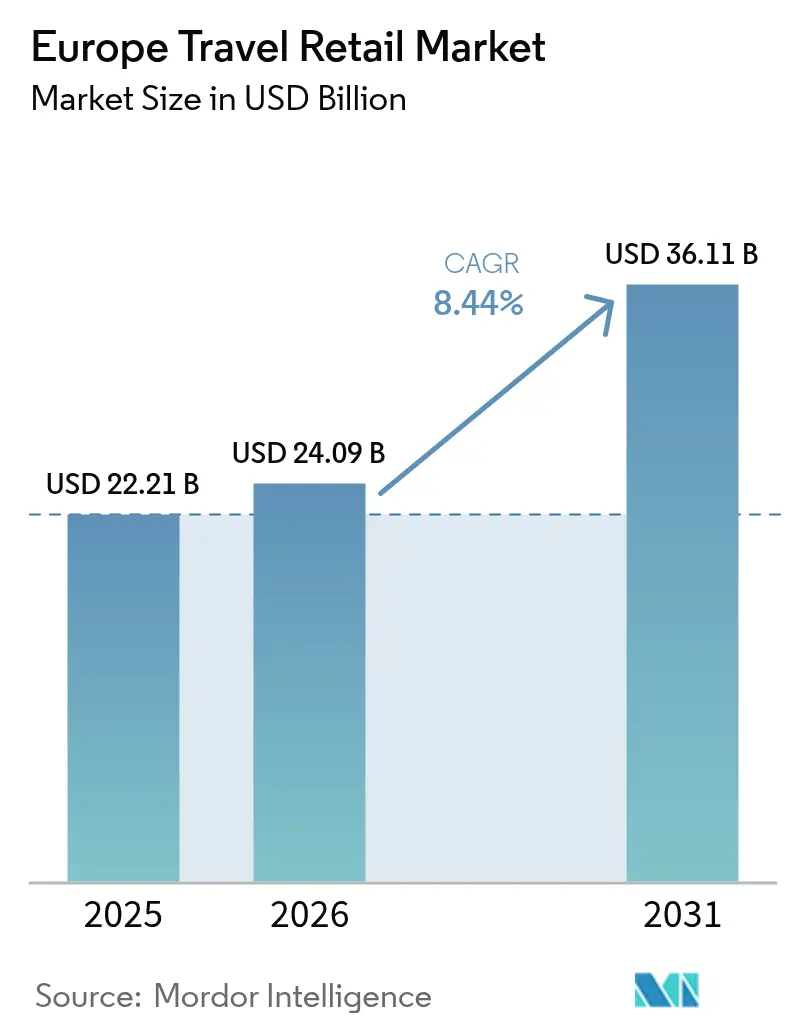

| Taille du marché de l'année de base (2025) | 22.21 Milliards de dollars |

| Taille du Marché (2026) | 24.09 Milliards de dollars |

| Taille du Marché (2031) | 36.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du commerce de détail de voyage par Mordor Intelligence

La taille du marché européen du commerce de détail de voyage devrait croître de 22,21 milliards USD en 2025 à 24,09 milliards USD en 2026 et devrait atteindre 36,11 milliards USD d'ici 2031 à un TCAC de 8,44 % sur la période 2026-2031. Cette croissance dépasse la hausse attendue de 4,4 % du trafic de passagers aériens dans la région en 2025, ce qui indique des taux de conversion plus élevés et des dépenses par passager plus importantes dans les canaux clés. Les extensions d'aéroports et les modernisations de terminaux augmentent l'espace commercial et améliorent le flux de passagers, ce qui prolonge le temps de séjour et soutient le merchandising dans toutes les catégories. Les marques mondiales affinent leurs formats de vente au détail et leurs offres exclusives dans les principaux hubs, améliorant les stratégies de tarification et les marges pour le marché européen du commerce de détail de voyage. Les segments de voyage à fort rendement sont porteurs d'élan, assurant une croissance continue du marché jusqu'en 2026.

Points clés du rapport

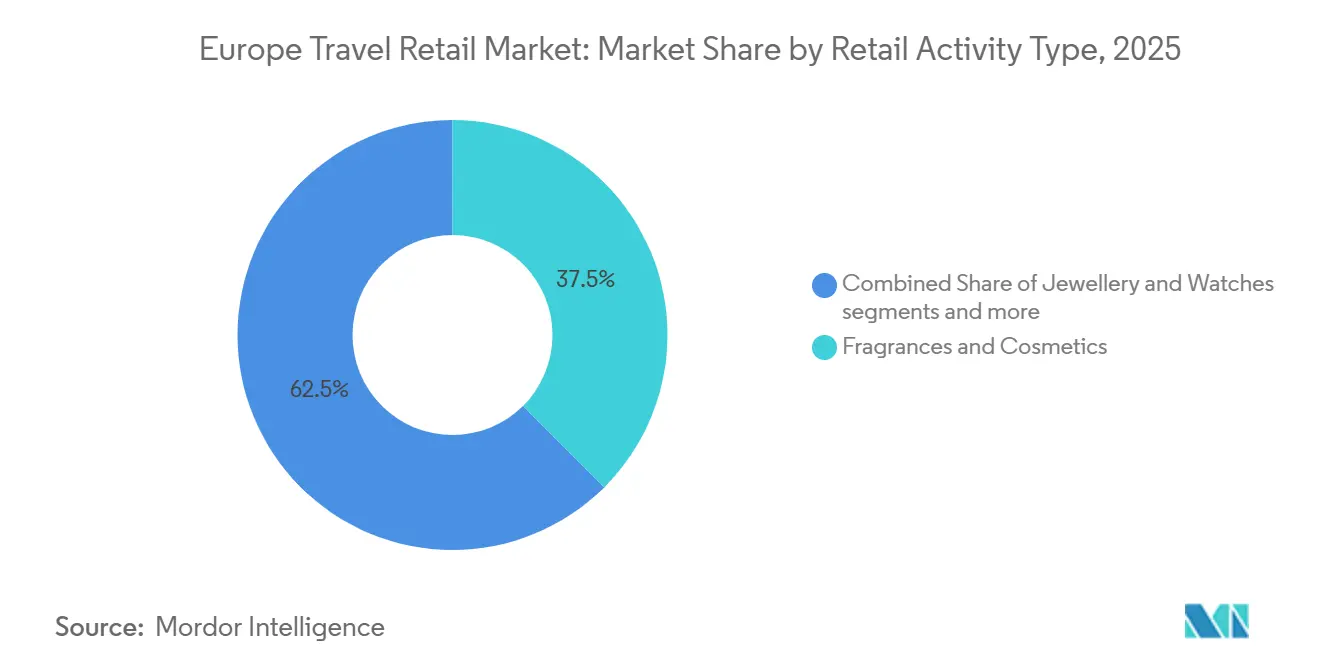

- Par type d'activité de vente au détail, les parfums et cosmétiques représentaient une part de 37,54 % du secteur européen du commerce de détail de voyage en 2025, tandis que les bijoux et montres devraient croître à un TCAC de 12,29 % jusqu'en 2031.

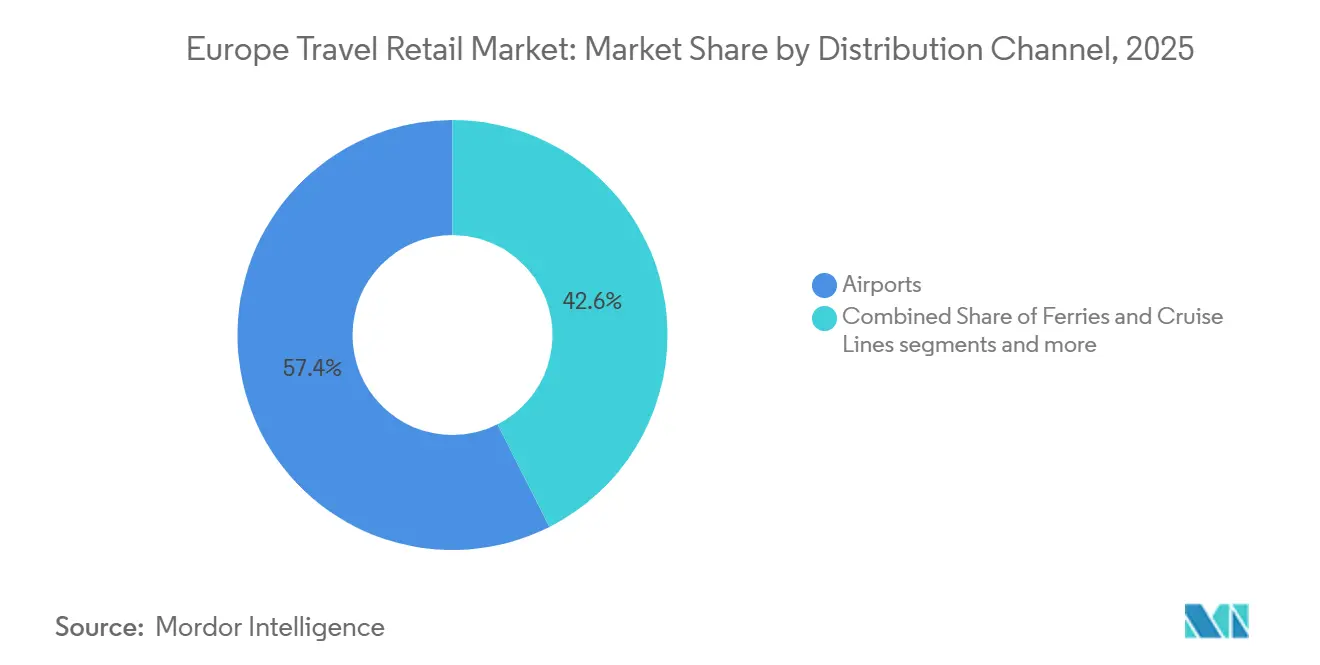

- Par canal de distribution, les aéroports étaient en tête avec 57,44 % du secteur européen du commerce de détail de voyage en 2025, tandis que les ferries et lignes de croisière devraient se développer à un TCAC de 13,42 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni détenait 21,05 % du secteur européen du commerce de détail de voyage en 2025, tandis que la France devrait afficher la croissance la plus rapide avec un TCAC de 13,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du commerce de détail de voyage

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance du tourisme international stimule la demande dans le secteur européen du commerce de détail de voyage | +2.1% | Mondial, avec des retombées bénéfiques pour le Royaume-Uni, la France, l'Espagne, l'Italie et la Grèce | Moyen terme (2-4 ans) |

| La hausse du trafic de passagers aériens élargit la base de clientèle pour le commerce de détail de voyage | +2.3% | Union européenne, AELE, pays candidats, principaux hubs dont Londres, Paris, Francfort, Madrid, Istanbul | Court terme (≤ 2 ans) |

| L'expansion continue des aéroports et des hubs de voyage renforce l'accessibilité au commerce de détail | +1.8% | Europe occidentale, Moyen-Orient, avec des concentrations à Francfort, Athènes et Istanbul | Long terme (≥ 4 ans) |

| Une plus grande disponibilité des marques premium et de luxe améliore les dépenses des voyageurs | +1.5% | Europe occidentale, dont le Royaume-Uni, la France, l'Italie et les principaux hubs du Moyen-Orient | Moyen terme (2-4 ans) |

| Des cadres réglementaires favorables et des politiques hors taxes stimulent l'attractivité du marché | +0.4% | Les 27 pays de l'Union européenne et l'AELE, avec une promotion des achats hors taxes à l'arrivée au Royaume-Uni, aux Pays-Bas et en France | Long terme (≥ 4 ans) |

| Un changement de comportement des consommateurs vers les achats cadeaux et les expériences remodèle les préférences de vente au détail | +0.3% | Mondial, avec une résonance en Asie-Pacifique et des retombées de la demande vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance du tourisme international stimule la demande dans le secteur européen du commerce de détail de voyage

L'Europe a enregistré 793 millions de touristes internationaux en 2025, soit une hausse de 4 % en glissement annuel, dépassant les niveaux de 2019 de 6 %. L'Europe occidentale a progressé de 5 %, l'Europe méditerranéenne méridionale de 3 %, et l'Europe centrale et orientale de 6 %, bien que cette dernière soit restée 9 % en dessous des références de 2019. Les dépenses touristiques ont augmenté de 9,7 %, reflétant une évolution vers des voyages à plus haute valeur ajoutée. La France et le Royaume-Uni ont vu leurs recettes augmenter de 9 % au cours des dix premiers mois de 2025, tandis que l'Espagne a affiché une hausse de 7 %, indiquant une forte demande de vente au détail. Les projections pour 2026 suggèrent qu'une meilleure facilitation des visas et des réseaux élargis pourraient stimuler les arrivées long-courriers en provenance de Chine et d'Inde, soutenant la croissance du marché européen du commerce de détail de voyage grâce à un trafic et des dépenses soutenus[1]Economic Times Travel, "Les arrivées de touristes mondiaux augmentent de 4 % en 2025 alors que la demande de voyages retrouve sa trajectoire de croissance d'avant la pandémie – ONU Tourisme," Economic Times Travel, economictimes.indiatimes.com.

La hausse du trafic de passagers aériens élargit la base de clientèle pour le commerce de détail de voyage

Les aéroports européens ont traité 2,6 milliards de passagers en 2025, soit une augmentation de 100 millions en glissement annuel, indiquant un retour à une croissance normalisée. Le système d'aviation de l'Union européenne a traité 1,1 milliard de passagers en 2024, soit une hausse de 8,3 %, avec les 27 États membres affichant tous des gains, dont plusieurs à deux chiffres. Le trafic international extra-Union européenne représentait 49,3 % des mouvements, tandis que les flux intra-Union européenne et domestiques soutenaient les opportunités de vente au détail dans le marché européen du commerce de détail de voyage. Les mouvements de vols quotidiens à l'été 2025 ont atteint 35 122, établissant un record hebdomadaire et assurant des opérations stables dans les aéroports. En 2024, les voyages haut de gamme ont surpassé les classes économiques, reflétant un mix résilient entre voyages d'affaires et de loisirs. Des volumes élevés, des opérations stables et un trafic diversifié ont soutenu la performance du marché en 2026.

L'expansion continue des aéroports et des hubs de voyage renforce l'accessibilité au commerce de détail

Les hubs européens étendent leur capacité et modernisent le traitement des passagers, améliorant les zones commerciales dans le marché européen du commerce de détail de voyage. L'extension de la jetée du Terminal 1 de l'aéroport de Munich, d'un coût de 665 millions EUR (782,25 millions USD), prévue pour être achevée en 2026, desservira le trafic non-Schengen avec des options de sécurité et de vente au détail améliorées. Le plan d'expansion de Heathrow comprend une nouvelle piste et le Terminal 5X, visant 150 millions de passagers pour soutenir le développement des routes et la croissance du commerce de détail. Le programme de 345 millions EUR de l'aéroport international de Malte, qui doit être achevé d'ici 2029, double la taille du terminal et augmente l'utilisation des énergies propres. Le nouveau terminal d'arrivées de l'aéroport de Vilnius, conçu par Zaha Hadid Architects, améliore la capacité et l'expérience client. Ces projets créent collectivement des opportunités pour les opérateurs de vente au détail dans le marché européen du commerce de détail de voyage[2]Aéroport de Munich, "Presse : Grande ouverture de la jetée du Terminal 1 le 13 avril," Aéroport de Munich, munich-airport.com.

Une plus grande disponibilité des marques premium et de luxe améliore les dépenses des voyageurs

Le groupe DFS et Sephora de LVMH ont déclaré un chiffre d'affaires de 18,3 milliards EUR (21,53 milliards USD) en 2025, avec une hausse de 28 % des bénéfices issus des opérations récurrentes. Sephora s'est développée en ouvrant environ 100 nouveaux magasins. Les portefeuilles de marques, proposant des labels exclusifs et des concepts sélectionnés, ont stimulé l'engagement des clients dans le marché européen du commerce de détail de voyage. Les concepts de parfums de niche ont gagné du terrain après une augmentation des ventes de 29 % en glissement annuel à l'aéroport d'Istanbul en 2024, conduisant à des déploiements à Vienne et Copenhague en 2025. Une transaction majeure à l'aéroport d'Amsterdam Schiphol a consolidé les concessions, améliorant l'accès au commerce de détail de luxe et hors taxes. L'élargissement des assortiments dans les catégories luxe, beauté et spécialités a soutenu la stabilité des prix et la création de valeur dans le marché européen du commerce de détail de voyage.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité macroéconomique et géopolitique perturbe la demande de voyages dans le secteur européen du commerce de détail de voyage | -1.2% | Mondial, avec des effets aigus dans le corridor Russie-Ukraine, en Méditerranée orientale et dans certaines parties de la Scandinavie | Court terme (≤ 2 ans) |

| Des réglementations strictes et des politiques douanières contraignent les opérations de vente au détail hors taxes et transfrontalières | -0.8% | Les 27 pays de l'Union européenne, l'AELE, le Royaume-Uni, avec une application nationale par les autorités douanières | Moyen terme (2-4 ans) |

| Des coûts opérationnels élevés dans les espaces de vente au détail aéroportuaires érodent la rentabilité des opérateurs | -0.5% | Europe occidentale, dont le Royaume-Uni, la France et l'Allemagne, dans les principaux hubs | Moyen terme (2-4 ans) |

| L'intensification de la concurrence du commerce électronique et des canaux de vente au détail nationaux détourne les dépenses des consommateurs | -0.7% | Mondial, avec une intensité au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité macroéconomique et géopolitique perturbe la demande de voyages dans le secteur européen du commerce de détail de voyage

Les tensions géopolitiques et l'espace aérien restreint modifient les routes Est-Ouest, réduisant la fréquence des vols et la fréquentation des commerces dans les paires de villes concernées. La faiblesse des devises en Europe du Nord en 2025 a pesé sur les dépenses discrétionnaires, entraînant un comportement de déclassement dans les boutiques aéroportuaires et des valeurs de transaction plus faibles dans les principaux hubs. Les indicateurs de confiance pour 2026 suggèrent une certaine prudence en raison des préoccupations économiques et de la hausse des coûts des voyages, réduisant potentiellement les dépenses des passagers. Le trafic aérien reste stable, mais la demande est vulnérable aux tensions régionales et aux ajustements budgétaires liés à l'inflation. Les prix de l'énergie pourraient légèrement se détendre, mais les coûts élevés des services touristiques pourraient limiter les achats impulsifs dans le marché européen du commerce de détail de voyage. La demande transatlantique est sensible aux facteurs macroéconomiques, notamment aux révisions à la baisse de la croissance économique et aux frictions commerciales, ce qui affecte les revenus des segments clés[3]Airiane, "L'impact des événements mondiaux sur la demande de transport aérien en 2025," Airiane, airiane.com.

Des réglementations strictes et des politiques douanières contraignent les opérations de vente au détail hors taxes et transfrontalières

La suppression par l'Union européenne de l'exemption de minimis de 150 EUR (176,45 USD) en juillet 2026 aura un impact sur le commerce électronique transfrontalier et mettra en valeur les achats hors taxes dans les canaux réglementés. Depuis 2024, les États membres ont ajusté les taux de TVA, affectant les comparaisons de prix nationaux dans le marché européen du commerce de détail de voyage. La France a aligné les seuils d'importation de tabac sur les directives de l'Union européenne en 2025, tandis que l'application reste à la discrétion des agents des douanes. La Finlande a documenté les droits de douane imposés par l'Union européenne sur certaines importations en provenance des États-Unis, reflétant l'évolution de la dynamique tarifaire. Ces changements compliquent la conformité pour les détaillants et leurs partenaires, mais le cadre transparent du hors taxes favorise la confiance des acheteurs. Une communication claire sur les politiques soutient les conversions de ventes, aidant les voyageurs à évaluer la valeur de leurs achats dans le marché européen du commerce de détail de voyage[4]Avalara, "L'UE met fin à l'exemption de droits de douane de 150 € en 2026," Avalara, avalara.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'activité de vente au détail : les parfums et cosmétiques ancrent la croissance premium

Les parfums et cosmétiques représentaient 37,54 % du mix de catégories en 2025, portés par une forte demande de produits de beauté et d'exclusivités en édition limitée dans le marché européen du commerce de détail de voyage. Dior a maintenu sa position dans les parfums masculins grâce à de nouveaux lancements, soutenant la croissance des segments beauté qui attirent les acheteurs en aéroport. Les bijoux et montres, avec un TCAC de 12,29 % de 2026 à 2031, ont reflété l'attrait continu du luxe auprès des voyageurs aisés. Les grandes marques ont amélioré leurs concepts de vente au détail avec un service personnalisé et une narration de marque, augmentant les conversions et les valeurs de transaction dans les emplacements clés. Ces facteurs ont maintenu les produits de beauté et de luxe au cœur de la croissance du marché européen du commerce de détail de voyage.

Les formats de parfums de niche se sont développés après de bons résultats en 2024 à l'aéroport d'Istanbul, conduisant à de nouvelles offres à Vienne et Copenhague et à des assortiments artisanaux plus larges dans les terminaux à fort trafic. La mode et les accessoires ont contribué à hauteur de 8 % aux revenus 2024 d'un grand opérateur européen, soutenus par des sélections soignées de lunettes de soleil et de maroquinerie pour les acheteurs pressés. Le tabac, sous pression réglementaire, est progressivement remplacé par des produits à risque réduit dans certaines régions, remodelant les présentoirs de produits pour s'aligner sur les préférences des consommateurs. L'alimentation et la confiserie sont restées des achats impulsifs populaires, les marques utilisant des emballages exclusifs aux voyages et des saveurs régionales pour améliorer la valeur. L'électronique et les gadgets ont maintenu la demande d'accessoires et de chargeurs, tandis que les détaillants se sont concentrés sur les concessions clés pour stimuler les investissements de croissance en 2026 dans le marché européen du commerce de détail de voyage.

Par canal de distribution : les aéroports dominent, les ferries accélèrent

Les aéroports représentaient 57,44 % du marché européen du commerce de détail de voyage en 2025, servant de principal point d'engagement et de conversion des acheteurs dans les flux de passagers internationaux. En 2023, les activités commerciales aéroportuaires ont contribué de manière significative aux revenus non aéronautiques, soulignant l'importance des services de vente au détail et de restauration dans les modèles économiques des aéroports. Les opérateurs ont utilisé le merchandising basé sur les données et des concepts de vente au détail hybrides pour améliorer la monétisation du temps de séjour, augmentant les valeurs moyennes des tickets. Les grandes concessions avec des opérateurs de portefeuille ont fourni des avantages en matière d'approvisionnement et d'accès aux marques, renforçant le rôle du canal aéroportuaire dans le marché. Ces facteurs ont soutenu la vente au détail aéroportuaire lors de la reprise stable du trafic et de la stabilité de la demande.

Les ferries et lignes de croisière devraient croître à un TCAC de 13,42 % de 2026 à 2031, portés par une connectivité maritime accrue, des formats à bord modernisés et une hausse du tourisme sur les routes clés. Les opérateurs ont élargi leurs surfaces de vente et modernisé leurs offres, améliorant les sélections hors taxes et le flux des acheteurs. Tallink Grupp a généré des revenus notables grâce aux restaurants et boutiques à bord, soulignant le rôle du commerce de détail dans l'économie des passagers maritimes. La vente au détail en vol a complété le marché avec des offres sélectionnées et des services de précommande alignés sur les modèles des transporteurs et les normes de l'IATA. Les gares ferroviaires, les boutiques aux frontières terrestres et les formats en centre-ville offrent des opportunités supplémentaires liées à la régénération urbaine et aux évolutions des modes de transport, élargissant la portée du marché européen du commerce de détail de voyage.

Analyse géographique

Le Royaume-Uni détenait une part de 21,05 % du marché européen du commerce de détail de voyage en 2025, porté par le système londonien et le rôle de Heathrow en tant que hub mondial. Heathrow a géré des volumes élevés de passagers et lancé des plans pour augmenter sa capacité, en ajoutant des routes et en améliorant la connectivité. La suppression des régimes d'achats hors taxes après le Brexit a rendu les hubs continentaux plus attractifs pour certains acheteurs internationaux, suscitant des discussions sur les politiques de hors taxes à l'arrivée. Malgré ces défis, la forte demande long-courrier, les marques établies et les investissements aéroportuaires ont soutenu le marché. En 2026, les opérateurs disposant de canaux diversifiés ont utilisé les réseaux aéroportuaires, de ferries et de croisières pour maintenir leur résilience.

La France devrait croître à un TCAC de 13,08 % de 2026 à 2031, soutenue par la dynamique de hub de Paris Charles de Gaulle et l'augmentation du tourisme. En 2025, Charles de Gaulle a traité des volumes importants de passagers et maintenu un solide réseau long-courrier, attirant des voyageurs avec des taux de conversion élevés dans les catégories beauté et luxe. D'ici 2024, la France avait dépassé les niveaux d'arrivées de 2019, et les recettes touristiques ont augmenté de 9 % au cours des dix premiers mois de 2025, renforçant les opportunités de vente au détail hors taxes et de voyage. En 2026, les discussions sur les politiques de hors taxes à l'arrivée se sont poursuivies, équilibrant compétitivité et conformité, positionnant la France comme un contributeur clé du marché.

Le BENELUX et les pays nordiques ont affiché des tendances mixtes mais favorables pour le marché européen du commerce de détail de voyage. En 2025, les Pays-Bas ont vu un grand opérateur commencer des opérations hors taxes à l'aéroport d'Amsterdam Schiphol après avoir acquis une participation de 70 % dans son entité de vente au détail, améliorant l'accès aux marques et l'échelle. La Finlande a enregistré une hausse de 14,1 % des arrivées internationales, soutenant la demande nordique, tandis que les défis monétaires dans les régions du Nord et de la Baltique ont réduit les dépenses discrétionnaires et les tickets moyens. Athènes a élargi son aéroport et introduit des programmes d'incitation, renforçant sa position pour le développement des routes et la croissance du commerce de détail. Le principal hub de Turquie est resté un contributeur important aux revenus, reflétant l'importance des passerelles Est-Ouest dans la région.

Paysage concurrentiel

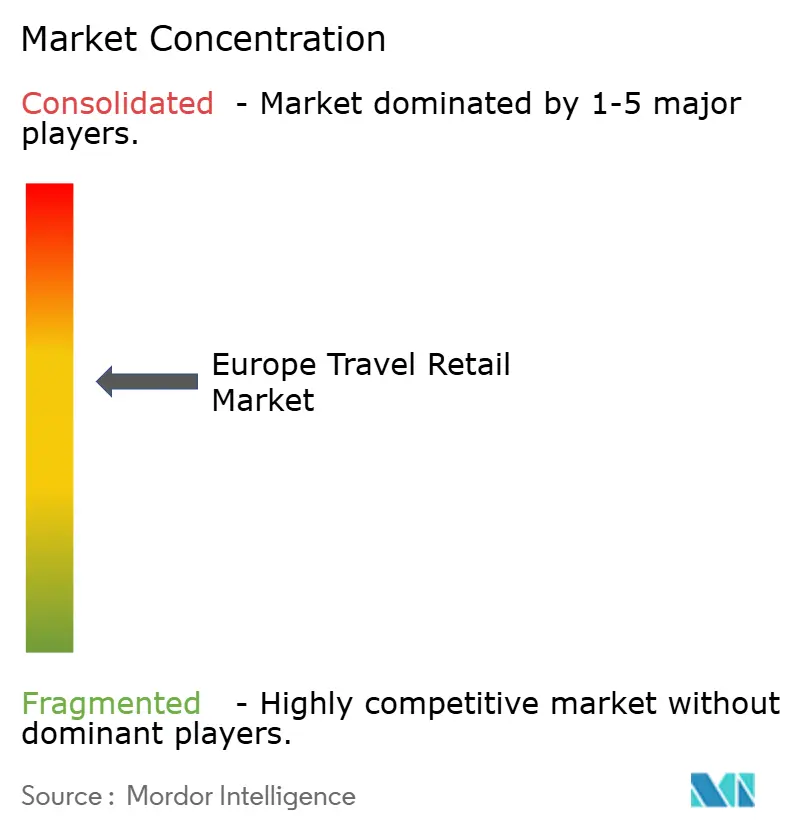

Le marché européen du commerce de détail de voyage est modérément concentré, les quatre premiers opérateurs détenant une part combinée de 60 à 65 % en raison de leur présence diversifiée dans les aéroports, les ferries et les lignes de croisière. Avolta a déclaré un chiffre d'affaires EMEA de 7 180 millions CHF (9 088,9 millions USD) en 2024, avec 72 % des ventes provenant des aéroports et une croissance organique de 6,3 %, portée par des volumes stables de passagers et des dépenses accrues par passager. L'intégration d'Autogrill a apporté 85 millions CHF d'avantages, améliorant les capacités de restauration et les offres hybrides dans les terminaux aéroportuaires. Avolta a sécurisé des concessions espagnoles à long terme couvrant 21 aéroports et plus de 120 points de vente, renforçant l'échelle d'approvisionnement et l'accès aux marques, ce qui soutient l'effet de levier opérationnel dans un secteur favorisant les portefeuilles diversifiés.

Lagardère Travel Retail a enregistré un chiffre d'affaires de 5 812 millions EUR (6 836,7 millions USD) en 2024 et un EBIT récurrent de 305 millions EUR (358,8 millions USD), reflétant des gains dans la zone EMEA et une présence élargie dans les hubs clés. En mai 2025, Lagardère a commencé des opérations hors taxes à l'aéroport d'Amsterdam Schiphol après avoir acquis une participation de 70 % dans Schiphol Consumer Services Holding BV, en faisant la deuxième plus grande opération aéroportuaire du groupe après Paris. L'opérateur a également sécurisé des concessions d'essentiels de voyage dans des aéroports allemands pour des ouvertures en 2026, élargissant l'exposition aux terminaux et améliorant la capture du parcours d'achat. Gebr. Heinemann a déclaré un chiffre d'affaires de 4,3 milliards EUR en 2024, avec la beauté en tête des ventes et la mode et les accessoires affichant une croissance à deux chiffres. L'entreprise a élargi son empreinte à Vienne et sécurisé des appels d'offres en Islande et dans les pays baltes, augmentant sa couverture régionale.

La division Ventes Sélectives de LVMH, comprenant DFS et Sephora, a généré 18,3 milliards EUR (21,53 milliards USD) de chiffre d'affaires en 2025, avec une hausse de 28 % des bénéfices issus des opérations récurrentes. En janvier 2026, LVMH a accepté d'acquérir l'activité Grande Chine de DFS auprès de China Tourism Group Duty Free, rationalisant les opérations et se concentrant sur la rentabilité. Sephora a ouvert environ 100 magasins en 2025, maintenant une part élevée de marques exclusives. Les opérateurs adoptent des technologies, telles que des outils d'intelligence artificielle et des magasins sans caissiers, pour améliorer la productivité et l'expérience client. Les extensions d'aéroports en Europe occidentale devraient remodeler la contractualisation commerciale, nécessitant un alignement stratégique de l'économie des concessions et de la planification des investissements.

Leaders du secteur européen du commerce de détail de voyage

Dufry AG

Lagardere Travel Retail

Gebr. Heinemann SE & Co. KG

Autogrill S.p.A. / World Duty Free

LVMH (Moet Hennessy Louis Vuitton)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Avolta s'est développée en Italie avec de nouveaux contrats de restauration à l'aéroport de Vérone Valerio Catullo (contrat de dix ans avec cinq concepts de restauration) et à l'aéroport de Florence Amerigo Vespucci (contrat de six ans introduisant deux concepts côté piste avec une cuisine d'inspiration toscane). Ces développements soulignent l'accent mis par Avolta sur l'amélioration de l'expérience des voyageurs et le renforcement des partenariats aéroportuaires.

- Février 2026 : JD Wetherspoon, en partenariat avec Lagardère Travel Retail, a ouvert son premier établissement en Europe continentale à l'aéroport d'Alicante-Elche Miguel Hernández, en Espagne. Le pub de 93 mètres carrés,

Castell de Santa Bàrbera,

est situé côté piste dans les départs et propose un menu mêlant les classiques de Wetherspoon (petit-déjeuner, burgers, pizzas) et des plats espagnols (crevettes à l'ail, omelette espagnole). Il est ouvert tous les jours de 6h à 21h. - Février 2026 : WHSmith a ouvert trois nouveaux magasins dans les aéroports de Manchester et Liverpool. Au Terminal 2 de l'aéroport de Manchester, il a lancé son premier café artisanal, Grindsmith, et un magasin d'essentiels de voyage. L'aéroport de Liverpool John Lennon dispose désormais d'un magasin plus grand proposant des produits de santé et beauté, alimentation et boissons, technologie, livres, magazines et cadeaux spécifiques à la ville. Ces ouvertures soulignent l'accent mis par WHSmith sur les hubs de voyage du Nord et les espaces de voyage modernes avec des éléments de design locaux.

- Janvier 2026 : Gebr. Heinemann a signé un accord de concession de dix ans avec Scandlines, à compter du 27 janvier 2026, pour gérer les « Travel Shops » sur six ferries et deux « BorderShops » à Puttgarden et Rostock, en Allemagne. Précédemment fournisseur de produits, Heinemann assume désormais le contrôle opérationnel direct, renforçant le partenariat et améliorant l'expérience d'achat tout en soutenant la croissance commerciale de Scandlines.

Périmètre du rapport sur le marché européen du commerce de détail de voyage

Le rapport sur le secteur européen du commerce de détail de voyage examine les activités de vente au détail hors taxes et liées aux voyages dans les aéroports, les compagnies aériennes, les ferries, les lignes de croisière, les gares ferroviaires, les boutiques aux frontières terrestres et les points de vente hors taxes en centre-ville. Le marché est segmenté par type d'activité de vente au détail (parfums et cosmétiques, mode, bijoux et montres, vins et spiritueux, alimentation et confiserie, tabac, électronique, essentiels de voyage et cadeaux), par canal de distribution et par pays (Royaume-Uni, Allemagne, France, Espagne, Italie, BENELUX, pays nordiques et reste de l'Europe). Il analyse les moteurs tels que la croissance du tourisme international, la hausse du trafic de passagers, l'expansion des aéroports, la disponibilité des marques de luxe, les cadres réglementaires et l'évolution des préférences des consommateurs. Les freins comprennent la volatilité macroéconomique, les politiques douanières, les coûts opérationnels élevés et la concurrence du commerce électronique. L'étude évalue le paysage réglementaire, les perspectives technologiques, la dynamique de la chaîne d'approvisionnement et l'intensité concurrentielle à l'aide du cadre des cinq forces de Porter. Le rapport fournit la taille du marché et les prévisions de croissance, les profils d'entreprises, les développements stratégiques et les opportunités futures, y compris les évaluations des espaces blancs et des besoins non satisfaits. Le rapport offre la taille du marché et les prévisions pour le marché européen du commerce de détail de voyage en valeur (USD) pour tous les segments susmentionnés.

| Parfums et cosmétiques |

| Mode et accessoires |

| Bijoux et montres |

| Vins et spiritueux |

| Alimentation et confiserie |

| Tabac |

| Électronique et gadgets |

| Essentiels de voyage et cadeaux |

| Compagnies aériennes (en vol) |

| Ferries et lignes de croisière |

| Gares ferroviaires |

| Boutiques aux frontières terrestres |

| Hors taxes en centre-ville |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type d'activité de vente au détail | Parfums et cosmétiques |

| Mode et accessoires | |

| Bijoux et montres | |

| Vins et spiritueux | |

| Alimentation et confiserie | |

| Tabac | |

| Électronique et gadgets | |

| Essentiels de voyage et cadeaux | |

| Par canal de distribution | Compagnies aériennes (en vol) |

| Ferries et lignes de croisière | |

| Gares ferroviaires | |

| Boutiques aux frontières terrestres | |

| Hors taxes en centre-ville | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du commerce de détail de voyage et ses perspectives de croissance jusqu'en 2031 ?

Le marché européen du commerce de détail de voyage devrait croître de 22,21 milliards USD en 2025 à 24,09 milliards USD en 2026 et devrait atteindre 36,11 milliards USD d'ici 2031 à un TCAC de 8,44 % sur la période 2026-2031.

Quelles catégories sont en tête et connaissent la croissance la plus rapide dans le commerce de détail de voyage européen ?

Les parfums et cosmétiques étaient en tête avec une part de 37,54 % en 2025, tandis que les bijoux et montres devraient connaître la croissance la plus rapide avec un TCAC de 12,29 % jusqu'en 2031 dans le marché européen du commerce de détail de voyage.

Quels canaux sont les plus importants pour les ventes du commerce de détail de voyage européen ?

Les aéroports détenaient une part de 57,44 % en 2025, tandis que les ferries et lignes de croisière devraient se développer à un TCAC de 13,42 % jusqu'en 2031 pour le marché européen du commerce de détail de voyage.

Quels pays sont en tête et s'accélèrent dans le commerce de détail de voyage européen ?

Le Royaume-Uni était en tête avec une part de 21,05 % en 2025, tandis que la France affichait la trajectoire la plus rapide avec un TCAC de 13,08 % jusqu'en 2031 dans le marché européen du commerce de détail de voyage.

Quels risques macroéconomiques et réglementaires pourraient peser sur le commerce de détail de voyage européen ?

La volatilité géopolitique et l'évolution des règles douanières et de TVA de l'Union européenne, notamment la suppression du seuil de minimis de 150 EUR en 2026, peuvent affecter les dépenses des consommateurs et les charges de conformité dans le marché européen du commerce de détail de voyage.

Comment les principaux opérateurs renforcent-ils leurs positions dans le commerce de détail de voyage européen ?

Les opérateurs développent leurs concessions phares, déploient des technologies et élargissent leurs partenariats de marques, avec des transactions majeures dans les hubs clés et une croissance régulière des revenus EMEA qui soutiennent le marché européen du commerce de détail de voyage.

Dernière mise à jour de la page le: