Taille et part du marché du commerce de détail de voyage au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

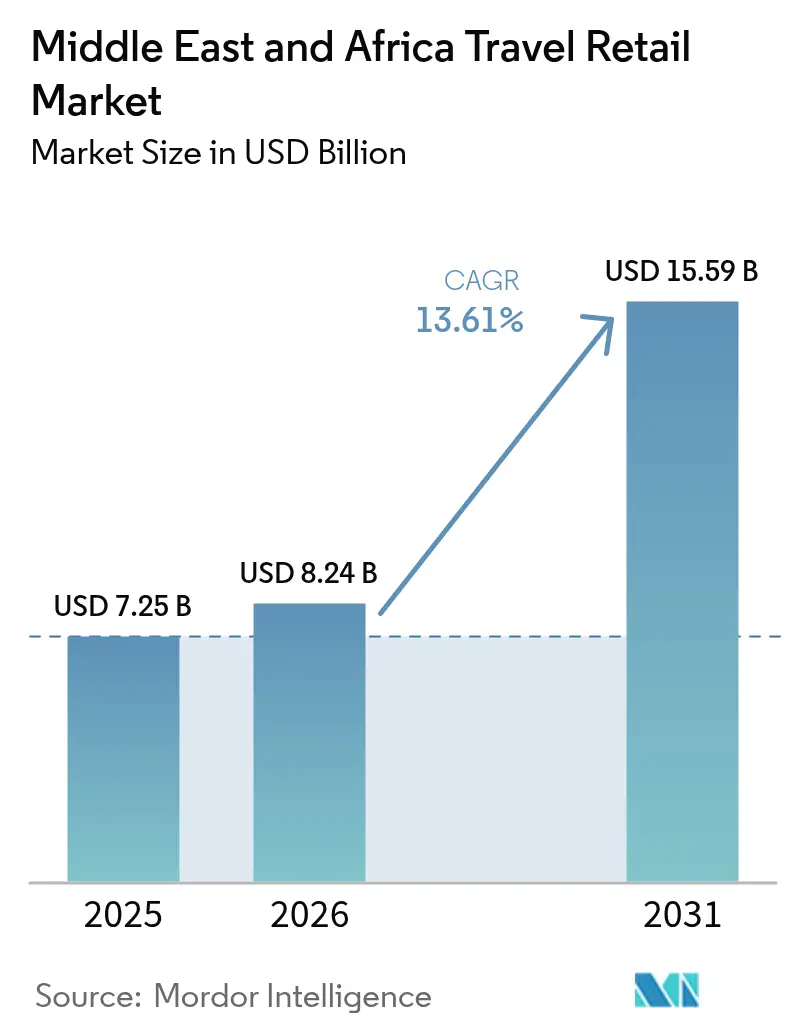

| Taille du marché de l'année de base (2025) | 7.25 Milliards de dollars |

| Taille du Marché (2026) | 8.24 Milliards de dollars |

| Taille du Marché (2031) | 15.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.61% CAGR |

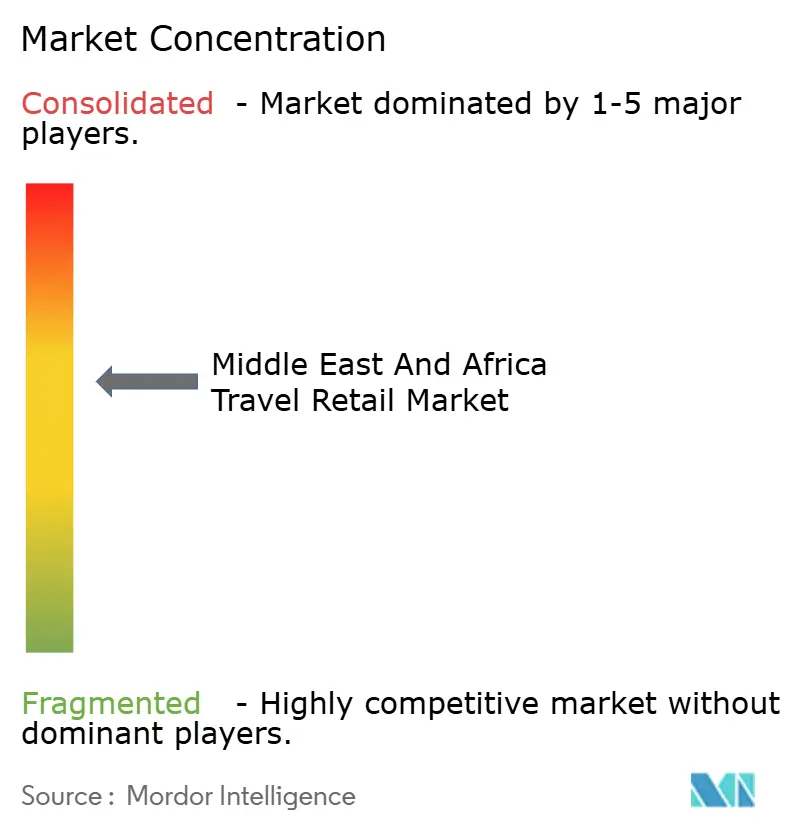

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail de voyage au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du commerce de détail de voyage au Moyen-Orient et en Afrique était évaluée à 7,25 milliards USD en 2025 et devrait croître de 8,24 milliards USD en 2026 pour atteindre 15,59 milliards USD d'ici 2031, à un TCAC de 13,61 % durant la période de prévision (2026-2031). Les investissements dans les capacités aéroportuaires dans l'ensemble du Golfe élargissent les empreintes commerciales et améliorent l'économie du temps de séjour, ce qui soutient une conversion plus élevée et une valeur de transaction moyenne plus importante sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. Les nouvelles jetées et portes d'embarquement dans les grands hubs comme l'aéroport international Hamad ajoutent des vitrines haut de gamme, des concepts curatés et davantage de mètres carrés par passager, ce qui améliore la visibilité des catégories et l'exclusivité. Le soutien politique est également fort, car l'Arabie saoudite a accueilli 122 millions d'arrivées en 2025 dans le cadre de Vision 2030, ce qui renforce la demande de commerce de détail dans les aéroports primaires et secondaires [1]Agence de presse saoudienne, "L'Arabie saoudite accueille 122 millions de visiteurs en 2025," Agence de presse saoudienne, spa.gov.sa. L'intégration commerciale progresse, avec une croissance du commerce intra-africain en 2024, ce qui augmente les voyages d'affaires transfrontaliers et soutient un assortiment hors taxes plus large dans les aéroports africains. Les systèmes de paiement numérique et les partenariats de précommande mobile rationalisent le passage en caisse sur l'ensemble du marché du commerce de détail de voyage au Moyen-Orient et en Afrique, réduisant les frictions pour les voyageurs qui préfèrent les options de paiement par portefeuille électronique ou alternatives.

Principaux enseignements du rapport

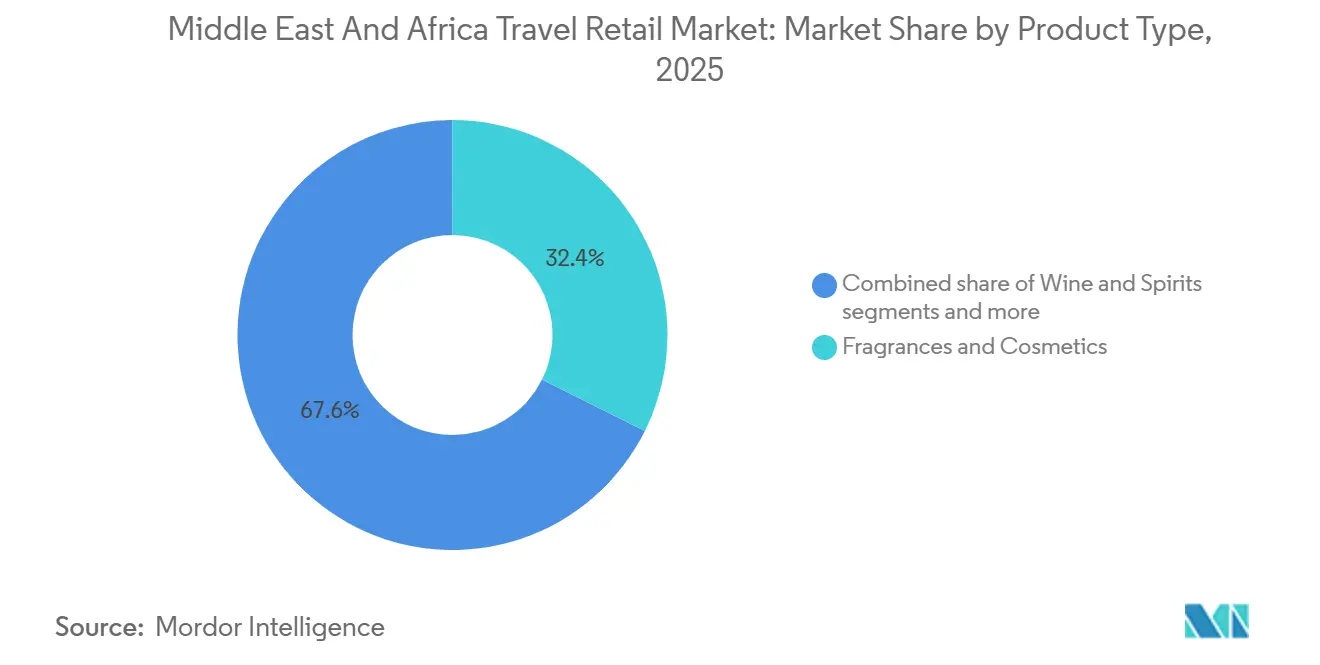

- Par type de produit, les parfums et cosmétiques ont dominé le marché du commerce de détail de voyage au Moyen-Orient et en Afrique avec 32,36 % de part de marché en 2025, tandis que l'alimentation et la confiserie devrait se développer à un TCAC de 13,36 % jusqu'en 2031.

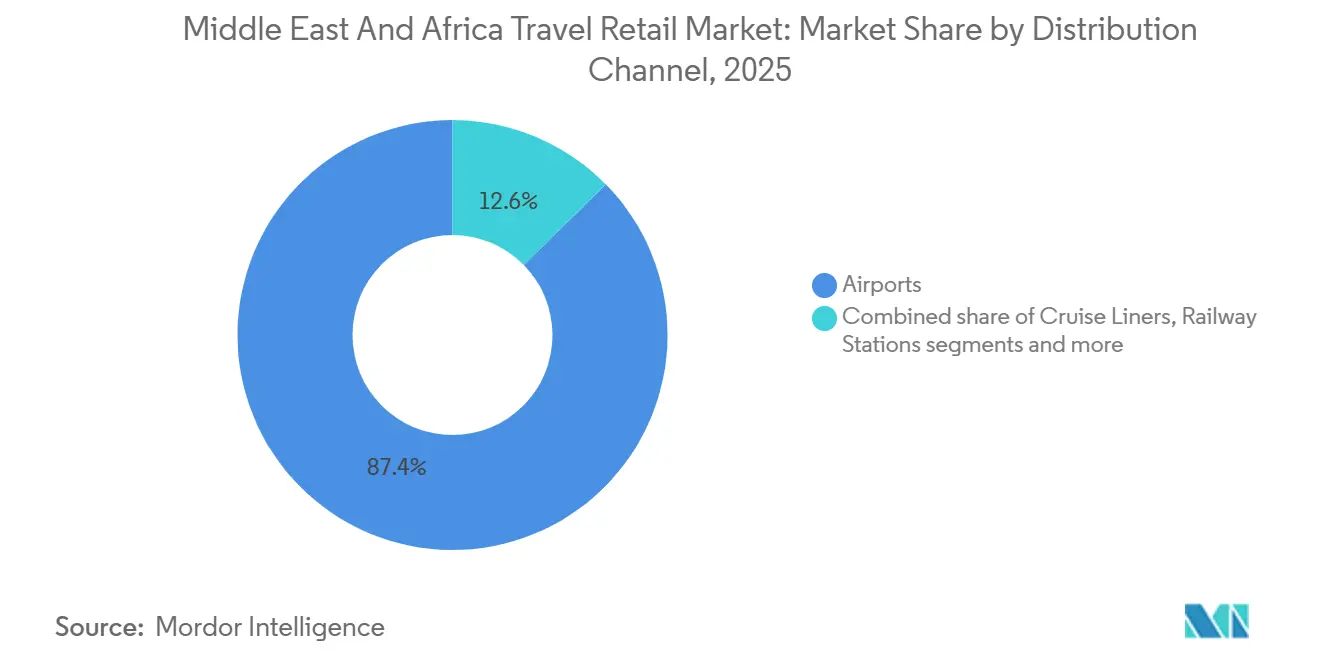

- Par canal de distribution, les aéroports ont détenu 87,36 % de la part du marché du commerce de détail de voyage au Moyen-Orient et en Afrique en 2025, tandis que les paquebots de croisière ont enregistré le TCAC projeté le plus élevé à 17,76 % jusqu'en 2031.

- Par données démographiques des voyageurs, les voyageurs de loisirs ont représenté 47,38 % de la part du marché du commerce de détail de voyage au Moyen-Orient et en Afrique en 2025, tandis que les touristes médicaux et de bien-être progressent à un TCAC de 15,25 % jusqu'en 2031.

- Par géographie, les pays du CCG ont représenté 42,76 % de la part du marché du commerce de détail de voyage au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique subsaharienne devrait croître à un TCAC de 14,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce de détail de voyage au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des capacités aéroportuaires dans les hubs du CCG | +3.2% | Cœur du CCG (Arabie saoudite, Émirats arabes unis, Qatar), répercussions sur les hubs secondaires (Oman, Bahreïn) | Moyen terme (2-4 ans) |

| Augmentation des dépenses de loisirs à l'étranger par les résidents de la région Moyen-Orient et Afrique | +2.1% | Pays du CCG, Afrique du Sud, Nigéria | Court terme (≤ 2 ans) |

| Politiques de diversification du tourisme comme la Vision saoudienne 2030 | +2.8% | Arabie saoudite, Émirats arabes unis, Qatar, Égypte | Moyen terme (2-4 ans) |

| Le trafic de pèlerinage stimule les aéroports secondaires d'Arabie saoudite | +1.5% | Arabie saoudite (Médine, Tabuk, Djeddah) | Court terme (≤ 2 ans) |

| La ZLECAF stimule la croissance des voyages d'affaires intra-africains | +1.9% | Afrique subsaharienne (régions CEDEAO, SADC, CAE) | Long terme (≥ 4 ans) |

| Les précommandes mobiles et les portefeuilles électroniques transforment les écosystèmes hors taxes | +1.7% | Pays du CCG, Afrique du Sud, Nigéria, Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des capacités aéroportuaires dans les hubs du CCG

L'Arabie saoudite met en œuvre des mises à niveau de capacité dans plusieurs aéroports, et les régulateurs définissent de nouveaux programmes d'infrastructure qui augmentent le débit côté piste tout en s'alignant sur les normes de conformité de l'OACI, élargissant ainsi l'espace commercial locatif pour une utilisation hors taxes aux niveaux des terminaux et des jetées. Aux Émirats arabes unis, l'aéroport international Zayed a achevé d'importants travaux de capacité en 2024, et la transformation du terminal a augmenté le potentiel de fréquentation pour les catégories à haute marge, ce qui soutient des flux plus importants sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. L'aéroport international Hamad a ouvert les jetées D et E en mars 2025, portant la capacité annuelle au-delà de 65 millions et ajoutant 2 700 mètres carrés d'espace commercial exploité par le bras commercial de l'aéroport, améliorant ainsi l'étendue et la visibilité des catégories [2]Qatar Airways Group, "L'aéroport international Hamad dévoile les jetées D et E ultramodernes," Qatar Airways, qatarairways.com. Ces ajouts aident les hubs à gérer les flux de pointe lors des vagues de correspondances et des saisons de pèlerinage, réduisant l'encombrement dans les plans d'étage existants et soutenant des temps de séjour plus longs par passager, ce qui encourage la navigation et les achats impulsifs. À mesure que les réseaux régionaux se développent, les avantages se répercutent sur les aéroports secondaires d'Oman et de Bahreïn, qui attirent de nouvelles routes et des portes d'embarquement supplémentaires pouvant soutenir des formats commerciaux plus petits mais en croissance sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. Une plus grande capacité des terminaux crée également de l'espace pour des concepts expérientiels et des espaces à prix accessibles, permettant aux opérateurs d'équilibrer la premiumisation avec des points de prix accessibles à mesure que les volumes augmentent.

Augmentation des dépenses de loisirs à l'étranger par les résidents de la région Moyen-Orient et Afrique

L'Arabie saoudite a enregistré 79,94 milliards USD (300 milliards SAR) de dépenses liées aux voyages des résidents en 2025, et la hausse générale de la fréquence des voyages et des itinéraires internationaux augmente le potentiel de conversion pour les catégories de cadeaux et les lancements exclusifs sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. Le Compte satellite du tourisme d'Afrique du Sud a signalé des dépenses sortantes plus élevées en 2024, soulignant la demande refoulée et une volonté croissante de dépenser pour des paniers de consommation liés aux voyages. Les envois de fonds nigérians ont dépassé 20 milliards USD en 2024, et cet effet de revenu soutient les escales d'achats à destination du Golfe, ce qui augmente la fréquentation hors taxes lors des départs et retours long-courriers. Les principaux hubs du Golfe ont enregistré un fort débit de passagers en 2025, et les banques de vols à forte correspondance s'alignent sur une propension plus élevée à la navigation, ce qui profite à la beauté et à la confiserie. Les écosystèmes de fidélité se développent à mesure que les opérateurs mondiaux font évoluer leurs programmes d'adhésion qui ajoutent des promotions ciblées et une transparence des prix, augmentant la taille du panier parmi les voyageurs fréquents. Les régulateurs de l'aviation et des douanes en Afrique du Sud et au Nigéria définissent les politiques d'exploitation hors taxes et les règles de conformité qui soutiennent une croissance ordonnée des concessions à mesure que les volumes de passagers augmentent.

Politiques de diversification du tourisme comme la Vision saoudienne 2030

L'Arabie saoudite vise 150 millions de visiteurs d'ici 2030, et la trajectoire actuelle comprend une croissance rapide du pipeline hôtelier, une meilleure efficacité du traitement des visas, et un soutien aux flux de pèlerinage et de loisirs qui augmentent le potentiel commercial dans plusieurs niveaux d'aéroports. La plateforme Nusuk a rationalisé le processus de réservation de l'Omra et a élargi l'adoption numérique, améliorant la préparation au voyage et la fréquence des visites, augmentant ainsi le trafic commercial côté piste. Les objectifs du Hajj et de l'Omra élèvent des pics saisonniers prévisibles, et ces fenêtres permettent aux opérateurs hors taxes de planifier les stocks et les effectifs plus efficacement à Djeddah et Médine, améliorant ainsi les niveaux de service et la conversion. Les recettes touristiques de l'Égypte se sont améliorées en 2024, et les Émirats arabes unis ont maintenu un taux d'occupation hôtelière élevé en 2025, ce qui a soutenu l'augmentation du nombre de passagers et contribué à stabiliser les cycles de réapprovisionnement des commerces de détail au Moyen-Orient et sur le marché du commerce de détail de voyage en Afrique. Les actifs du tourisme culturel du Qatar ont généré un trafic muséal régulier en 2024, et la stratégie commerciale de l'aéroport continue d'introduire des concepts de vente au détail uniques qui complètent les catégories principales. La croisière est également incluse dans les programmes de diversification, avec de nouveaux développements de ports en mer Rouge et le lancement de la première empreinte commerciale de croisière d'Arabie saoudite, qui ouvre un nouveau canal de croissance.

Le trafic de pèlerinage stimule les aéroports secondaires d'Arabie saoudite

Les aéroports de Médine et de Tabuk développent leur capacité et leur planification commerciale en ligne avec la hausse du trafic de pèlerinage et lié au NEOM, ce qui renforce la pertinence des assortiments localisés et des marques culturellement résonnantes dans ces aéroports. L'empreinte commerciale de Djeddah s'est élargie fin 2024 dans le cadre d'un important développement commercial, et la présence d'une opération hors taxes de grand format ancre désormais la montée en puissance des ventes de l'aéroport, ce qui renforce le lien entre les flux de pèlerinage prévisibles et le débit commercial. Les régulateurs nationaux continuent d'aligner les normes d'infrastructure et de sécurité sur les exigences de l'OACI, et ces cadres sous-tendent les mises à niveau des terminaux qui incluent davantage d'unités de vente au détail et de restauration. Les pics calendaires prévisibles du Hajj et de l'Omra permettent aux opérateurs de pré-positionner les stocks pour les segments de valeur et premium, réduisant le risque de rupture de stock et améliorant la conversion pendant les jours de pointe sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. Les protocoles de remboursement de la TVA pour les touristes étrangers éligibles et des règles douanières claires améliorent la confiance à l'achat et la valeur perçue, renforçant ainsi la résilience des catégories pendant les périodes de voyage de pointe. L'expansion du commerce de détail dans les aéroports secondaires élargit l'accès aux assortiments internationaux pour les voyageurs régionaux, réduisant les fuites de canaux vers les magasins en ville et soutenant la croissance sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'instabilité politique continue d'affecter certaines parties de l'Afrique | -1.4% | Soudan, Sahel (Mali, Burkina Faso, Niger), zones de fragilité en Afrique de l'Est | Moyen terme (2-4 ans) |

| La volatilité des prix du pétrole réduit les dépenses dans les pays du CCG | -1.1% | Pays du CCG (Bahreïn, Oman, Arabie saoudite) | Court terme (≤ 2 ans) |

| Des franchises hors taxes plus strictes et des règles sur le tabac mises en œuvre | -0.8% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe, affectant les passagers en transit de la région Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Une infrastructure sous-développée limite la croissance des terminaux de croisière | -0.6% | Afrique de l'Est (Kenya, Tanzanie), Afrique de l'Ouest (Ghana, Sénégal) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité politique continue d'affecter certaines parties de l'Afrique

Le conflit au Soudan a déplacé des millions de personnes, et la situation continue de perturber la connectivité aérienne en limitant les opérations commerciales dans les aéroports clés, ce qui contraint les opportunités de revenus hors taxes liées à ces flux de passagers. Le Fonds monétaire international a signalé une forte contraction du PIB au Soudan en 2024, soulignant le choc macroéconomique qui a réduit les dépenses discrétionnaires et compliqué les opérations commerciales dans la région. Les incidents sécuritaires dans certaines parties du Sahel restent un frein, et les avis de voyage élevés limitent le nombre de visiteurs et les allocations de capacité des compagnies aériennes qui soutiendraient autrement le trafic en magasin. Le trafic aérien régional en Afrique de l'Est se redresse à des rythmes variables, et la plateforme d'Addis-Abeba est encore en dessous des niveaux de 2019, ce qui ralentit la normalisation du commerce de détail dans les hubs connectés. Les opérateurs internationaux actifs en Afrique australe mettent l'accent sur les partenariats locaux et les formats agiles pour couvrir les risques tout en maintenant les niveaux de service dans des conditions variables. Les cadres de médiation dirigés par l'Union africaine et les communautés économiques régionales continuent de travailler à la désescalade des conflits, ce qui créerait un contexte plus favorable au transport aérien et au commerce de détail à long terme.

Des franchises hors taxes plus strictes et des règles sur le tabac mises en œuvre

La FDA des États-Unis fait avancer un processus de réglementation visant à réduire la teneur en nicotine dans les cigarettes combustibles, et une éventuelle mise en œuvre influencerait les schémas de demande parmi les passagers en transit qui achètent du tabac lors d'itinéraires liés aux États-Unis. Le Canada continue d'appliquer des franchises détaillées avec des exigences spécifiques de timbre sur le tabac, ce qui ajoute une complexité opérationnelle pour les détaillants qui gèrent la séparation des stocks par destination [3]Agence des services frontaliers du Canada, Droits et taxes : informations pour les voyageurs, ASFC, cbsa-asfc.gc.ca. Les règles du Royaume-Uni exigent une vérification robuste de l'âge pour les achats de tabac, et les étapes du processus peuvent allonger le temps de passage en caisse, un équilibre que les opérateurs doivent trouver avec les effectifs et l'automatisation. Les discussions sur l'harmonisation fiscale européenne restent actives, et les modifications des plafonds ou des minimums se répercuteraient sur les stratégies d'assortiment et de tarification pour le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. Les cadres de santé publique relevant de la CCLAT de l'OMS encouragent des contrôles plus stricts dans les États membres, et les lois nationales aux Émirats arabes unis et en Afrique du Sud ont renforcé les réglementations sur le vapotage et le tabac, réduisant les achats impulsifs dans certaines zones de voyage. Les opérateurs répondent en valorisant les offres de beauté, de confiserie et de restauration-commerce hybride pour diversifier les revenus loin des catégories soumises à des règles plus strictes, en s'alignant sur les changements de portefeuille signalés par les principaux concessionnaires mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la premiumisation rencontre l'indulgence accessible

Les parfums et cosmétiques ont capturé 32,36 % en 2025, et l'alimentation et la confiserie devrait être la ligne à la croissance la plus rapide à un TCAC de 13,36 % jusqu'en 2031, positionnant la beauté comme l'ancre principale tandis que l'indulgence accessible élargit la portée sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. La profondeur des assortiments de beauté et les ensembles exclusifs fréquents soutiennent une conversion plus élevée parmi les passagers en correspondance qui sont sensibles à la disponibilité et à l'avantage prix dans les aéroports hubs au Moyen-Orient et en Afrique. Les perspectives de croissance de l'alimentation et de la confiserie sont liées à un mix croissant de références localisées et de cadeaux curatés, qui séduisent à la fois les profils de segments de loisirs et de visites à des amis et à la famille qui valorisent les formats compacts. La stratégie des opérateurs évolue vers des expériences hybrides, telles que des espaces beauté et des pop-ups curatés, qui stimulent l'essai et les achats répétés dans la beauté premium. La résilience des catégories est renforcée par les expansions commerciales dans les grands hubs où de nouveaux mètres carrés améliorent les lignes de vue pour les marques principales et offrent de l'espace pour des nouveautés localisées.

Le secteur du commerce de détail de voyage au Moyen-Orient et en Afrique se diversifie également dans des formats axés sur la croisière qui proposent des assortiments de beauté premium et de confiserie dans des empreintes compactes, ce qui améliore la portée des catégories au-delà des aéroports. Les ouvertures de grand format dans les aéroports saoudiens ajoutent un espace d'ancrage pour la mode, la bijouterie et les montres qui complètent le trafic axé sur la beauté, et ces adjacences maintiennent des tailles de panier globales plus élevées à mesure que les passagers naviguent entre les catégories. Les cadres de sécurité et de qualité des produits dans les cosmétiques et l'alimentation restent un pilier, et la conformité aux normes du Golfe et africaines maintient les chaînes d'approvisionnement alignées sur les règles transfrontalières pour la manipulation des cosmétiques et des aliments. Les opérateurs continuent de calibrer le mix entre les références phares et les assortiments saisonniers, ce qui aide à gérer le risque de stock lors des fluctuations des prix du pétrole et de la variabilité macroéconomique. Cet équilibre soutient un élan de catégorie durable au sein du marché du commerce de détail de voyage au Moyen-Orient et en Afrique à mesure que la croissance du réseau introduit de nouvelles cohortes de passagers dans les aéroports hubs et secondaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : domination des aéroports avec potentiel de hausse de la croisière

Les aéroports ont représenté 87,36 % des revenus en 2025, soutenus par une concentration constante de passagers dans les hubs du CCG et une expansion régulière des capacités des terminaux, et cette part ancre le rôle du canal dans le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. Les paquebots de croisière sont le canal à la croissance la plus rapide avec un TCAC projeté de 17,76 % jusqu'en 2031, et les nouvelles infrastructures portuaires et le lancement des opérations de croisière saoudiennes introduisent des espaces supplémentaires où des assortiments compacts mais premium peuvent prospérer. Les formats aéroportuaires bénéficient de taux de correspondance élevés dans les hubs du Golfe et d'empreintes commerciales en expansion qui ajoutent de l'exposition pour la beauté premium, la bijouterie et la confiserie cadeau, ce qui stimule une pénétration plus élevée et des achats répétés. Des mètres carrés supplémentaires dans les terminaux nouveaux et rénovés augmentent le nombre de vitrines, permettant le regroupement de marques et un zonage de catégories plus fort qui améliore l'orientation et accélère les achats. Les détaillants appartenant aux aéroports tirent également parti de l'intégration verticale pour optimiser le flux de produits et les calendriers promotionnels, ce qui soutient une expérience cohérente dans les jetées du marché du commerce de détail de voyage au Moyen-Orient et en Afrique.

Le secteur du commerce de détail de voyage au Moyen-Orient et en Afrique utilise le canal de croisière comme terrain d'essai pour des concepts localisés qui résonnent avec les itinéraires du Golfe et de la mer Rouge, diversifiant ainsi l'exposition aux canaux et prolongeant la fenêtre d'achat au-delà des temps de séjour en aéroport. Les terminaux de croisière du Golfe avec des promenades intégrées proposent des produits hors taxes qui complètent le commerce de détail à bord, soutenant des schémas de dépenses mixtes parmi les passagers qui valorisent les assortiments à bord et à terre. En Afrique, le commerce de détail de croisière reste naissant, les terminaux manquant d'espace dédié, et les futurs cadres d'appel d'offres qui ajoutent des zones de vente au détail sous douane pourraient augmenter la contribution du canal au fil du temps. Sur tous les canaux, les innovations de paiement et les précommandes standardisent le parcours du client, réduisant les frictions et améliorant les taux de capture à mesure que les passagers passent par plusieurs points de contact de la réservation à l'embarquement. Les programmes d'expansion aéroportuaire et les constructions de ports de croisière élargissent collectivement le canvas physique pour le commerce de détail, ce qui sous-tend une croissance pluriannuelle sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par données démographiques des voyageurs : les loisirs en tête, le bien-être s'accélère

Les voyageurs de loisirs ont représenté 47,38 % des dépenses en 2025, tandis que les touristes médicaux et de bien-être devraient se développer à un TCAC de 15,25 % jusqu'en 2031, et cette répartition guide la planification des assortiments et l'échelonnement des prix dans les hubs du marché du commerce de détail de voyage au Moyen-Orient et en Afrique. La base de visiteurs de l'Arabie saoudite en 2025 et le fort taux d'occupation hôtelière des Émirats arabes unis en 2025 ont reflété une demande de loisirs stable, ce qui est corrélé avec les performances des catégories beauté, cadeaux et souvenirs. Les voyages d'affaires restent importants à mesure que les politiques de la ZLECAF et les ouvertures de routes améliorent la connectivité, et les schémas de dépenses incluent le luxe ciblé et l'électronique premium, ce qui soutient une base saine même avec moins de voyages par voyageur. Les cohortes de passagers liées aux visites à des amis et à la famille continuent de croître, ce qui augmente l'appétit pour la confiserie à prix accessible et les petits appareils électroniques qui se rangent bien et complètent les cadeaux. Les passagers axés sur le bien-être transitent par les hubs du Golfe pour des soins ou des visites de suivi, ce qui génère souvent des temps de séjour plus longs et des missions commerciales plus larges combinant soins personnels, cadeaux et essentiels de voyage.

Le secteur du commerce de détail de voyage au Moyen-Orient et en Afrique utilise le ciblage basé sur les données pour adapter les promotions à chaque cohorte, améliorant la conversion en alignant les offres sur les types de missions et l'heure de la journée. Les segments de loisirs et de visites à des amis et à la famille répondent aux offres groupées et aux exclusivités qui offrent une valeur visible, soutenant la croissance de la confiserie sans diluer l'équité de marque. Les voyageurs d'affaires valorisent la rapidité et la proximité des salons premium et des couloirs d'accès rapide, ce qui influence la stratégie d'emplacement pour les boutiques de luxe. Les voyageurs de bien-être recherchent des produits de beauté propre et fonctionnels, et des vitrines curatées près des couloirs du tourisme médical peuvent augmenter la pénétration parmi cette cohorte. L'alignement de ces micro-stratégies avec les calendriers d'événements et les banques de routes soutient une croissance durable sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique à mesure que les mix de passagers évoluent jusqu'en 2031.

Analyse géographique

Les pays du CCG ont représenté 42,76 % des revenus en 2025, et l'Afrique subsaharienne a affiché la croissance projetée la plus forte à un TCAC de 14,65 % jusqu'en 2031, soulignant la division de la région entre l'échelle aujourd'hui et la vélocité à venir sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. Les économies du CCG fournissent la plus grande base actuelle pour le marché du commerce de détail de voyage au Moyen-Orient et en Afrique, et cette position reflète à la fois une forte densité de passagers et des investissements soutenus dans l'espace des terminaux qui augmentent l'enveloppe commerciale par voyageur. Les expansions aéroportuaires en Arabie saoudite et aux Émirats arabes unis continuent d'ajouter des portes et des jetées, ce qui augmente la disponibilité des vitrines pour les produits de luxe et à prix accessible qui stimulent la pénétration dans plusieurs données démographiques. Les politiques touristiques de l'Arabie saoudite et les efforts de simplification des visas ajoutent un autre vent favorable, qui crée des pics prévisibles autour du pèlerinage et des événements urbains récurrents qui concentrent la demande commerciale. Le développement des jetées du Qatar a ajouté une superficie commerciale substantielle en 2025, ce qui soutient les formats de beauté premium, de mode et de spécialité qui ciblent les segments de correspondance et les voyageurs origine-destination à fort rendement. Ces dynamiques créent une base solide pour le marché du commerce de détail de voyage au Moyen-Orient et en Afrique, avec les hubs du CCG servant de plateformes pour des concepts de commerce de détail expérientiel adaptables à l'ensemble de la région.

L'Afrique subsaharienne affiche la trajectoire projetée la plus rapide sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique, et les moteurs sous-jacents comprennent un commerce intra-africain plus fort, une meilleure interopérabilité des paiements et de meilleurs accords de services aériens qui ajoutent de nouvelles routes. La croissance au niveau des pays est soutenue par l'élan des réformes et les investissements sélectifs des concessionnaires mondiaux, qui approfondissent les partenariats dans les aéroports leaders, améliorant ainsi la qualité des assortiments et la présentation des magasins. L'harmonisation douanière et la reconnaissance des normes dans le cadre des protocoles de la ZLECAF réduisent les délais pour les expéditions sous douane, ce qui renforce la résilience des chaînes d'approvisionnement desservant les hubs africains. Les aéroports d'Afrique de l'Ouest et d'Afrique de l'Est qui modernisent leurs espaces commerciaux capteront une plus grande part des dépenses à mesure que le trafic de correspondance augmente, apportant de nouveaux mix de cohortes avec une plus grande propension à acheter de la beauté propre, de la confiserie et des essentiels de voyage. L'expansion continue des routes et de meilleures configurations des terminaux soutiendront la maturation du marché du commerce de détail de voyage au Moyen-Orient et en Afrique dans les sous-régions africaines tout au long de la période de prévision.

Les marchés d'Afrique du Nord forment un couloir de connexion qui bénéficie à la fois des liens avec le CCG et de la proximité européenne, et les récentes victoires de concessions en Tunisie illustrent comment les opérateurs s'appuient sur cette position de pont pour resserrer les achats et élargir les assortiments localisés. Le pipeline de développement des terminaux du Maroc et les projets de terminaux de croisière à Casablanca sont conçus pour soutenir un débit plus élevé et des empreintes commerciales plus intégrées, ce qui augmente le potentiel pour le commerce de détail de croisière et d'aéroport. La capacité de croisière du Golfe et le modèle de terminal multi-navires de Dubai Harbour ajoutent un levier de croissance complémentaire axé sur la géographie, qui pourrait attirer davantage d'itinéraires de croisière internationaux dans le marché du commerce de détail de voyage au Moyen-Orient et en Afrique au fil du temps. Ensemble, ces développements contribuent à distribuer la croissance au-delà d'une poignée de hubs d'ancrage et à étendre les capacités commerciales à davantage de paires de villes et de couloirs de voyage. L'effet net est un mix géographique plus équilibré au sein du marché du commerce de détail de voyage au Moyen-Orient et en Afrique à mesure que les investissements progressent en tandem avec la croissance des passagers aériens et maritimes.

Paysage concurrentiel

Les opérateurs mondiaux et les détaillants appartenant aux aéroports façonnent la dynamique concurrentielle du marché du commerce de détail de voyage au Moyen-Orient et en Afrique, et le secteur équilibre de solides acteurs établis avec des challengers en phase d'expansion. Un opérateur mondial de premier plan a déclaré un chiffre d'affaires de 17,06 milliards USD (13,47 milliards CHF) en 2024 à la suite de son intégration post-fusion, et il s'est encore développé en Afrique du Nord, annonçant 15 concessions de magasins en Tunisie début 2025, étendant son empreinte sur le réseau de passerelles méditerranéennes. Un autre acteur mondial a accru son exposition à l'Arabie saoudite et consolidé ses capacités en Europe par le biais d'une acquisition en 2025, ce qui renforce les achats à l'échelle du groupe et les conditions fournisseurs pouvant bénéficier aux opérations au Moyen-Orient. Les détaillants appartenant aux aéroports du Golfe tirent parti de l'intégration verticale pour aligner la conception des terminaux, la gestion du trafic et la stratégie commerciale, obtenant ainsi un avantage d'exécution lors des nouvelles ouvertures de jetées et soutenant les formats premium de boutique dans la boutique.

Les modèles de coentreprise sont répandus dans les grands aéroports d'Afrique du Nord et d'Afrique australe, et un détaillant européen familial a souligné que le Moyen-Orient et l'Afrique représentaient un tiers du chiffre d'affaires du groupe en 2024, soutenu par des ouvertures majeures en Arabie saoudite et des partenariats de longue date en Afrique du Sud. Sur l'ensemble du marché du commerce de détail de voyage au Moyen-Orient et en Afrique, les opérateurs investissent dans les données, la fidélité et l'automatisation pour améliorer la productivité du travail et améliorer la précision des campagnes pendant les périodes de pointe de correspondance. L'innovation en matière de paiement sous-tend l'exécution, avec des intégrations de portefeuilles électroniques et l'acceptation des cryptomonnaies déployées dans certains magasins du Golfe pour réduire les frictions au passage en caisse et séduire les cohortes technophiles. Les cadres réglementaires pour les paiements et la biométrie mûrissent sous l'égide des autorités de télécommunications et financières, stabilisant l'environnement pour le déploiement de fonctionnalités numériques dans les terminaux. Cette orientation vers la numérisation renforce la résilience du marché du commerce de détail de voyage au Moyen-Orient et en Afrique à mesure que les opérateurs optimisent la tarification, le mix et les promotions par heure et par zone.

Les facteurs macroéconomiques et politiques façonnent la stratégie dans les sous-régions, et les opérateurs ajustent leurs approches à mesure que les prix du pétrole fluctuent et que les conditions réglementaires évoluent. Les excédents budgétaires au Qatar et aux Émirats arabes unis ont soutenu des investissements constants dans le commerce de détail des terminaux, permettant la livraison dans les délais des espaces commerciaux lors des grandes expansions de capacité. En Arabie saoudite, les autorités de l'aviation et des douanes coordonnent les cadres d'infrastructure et de conformité qui facilitent la montée en puissance des offres commerciales dans les aéroports primaires et secondaires. Le paysage concurrentiel reste dynamique à mesure que de nouveaux entrants nationaux en Arabie saoudite cherchent à capter une plus grande part de la valeur commerciale au sein des écosystèmes nationaux, introduisant de nouveaux modèles sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique. La prochaine phase combinera probablement premiumisation, localisation et fonctionnalités omnicanales, à mesure que les opérateurs élèvent les expériences tout en protégeant les niveaux de valeur en réponse à la sensibilité aux cycles pétroliers et à la confiance variable des consommateurs selon les marchés.

Leaders du secteur du commerce de détail de voyage au Moyen-Orient et en Afrique

Lagardère Travel Retail

The Shilla Duty Free

Dubai Duty Free

Qatar Duty Free

Dufry AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le port de NEOM a installé des grues automatisées en prévision de son ouverture en 2026, visant à renforcer les liens commerciaux et à stimuler les flux de passagers et de commerce de détail. Cet investissement en infrastructure soutient le pipeline de ports de croisière en mer Rouge de l'Arabie saoudite et positionne NEOM comme une passerelle multimodale de logistique et de tourisme.

- Mai 2025 : Lagardère Travel Retail a acquis une participation de 70 % dans l'activité hors taxes de l'aéroport d'Amsterdam Schiphol, reprenant plus de 20 magasins couvrant les parfums, les cosmétiques, les lunettes de soleil, les alcools, le tabac et la confiserie. Bien que Schiphol soit européen, cette acquisition renforce l'effet de levier d'achat mondial de Lagardère, bénéficiant à ses opérations au Moyen-Orient et en Afrique grâce à de meilleures conditions fournisseurs.

- Mars 2025 : Qatar Airways, l'aéroport international Hamad et Qatar Duty Free ont dévoilé les jetées D et E, portant la capacité annuelle de passagers à plus de 65 millions et ajoutant 2 700 mètres carrés d'espace commercial. L'expansion a introduit plus de 10 nouveaux points de vente, dont la boutique Pop Mart de 100 mètres carrés, la première dans la région Moyen-Orient et Afrique, et a renforcé le classement Skytrax 2024 de l'aéroport international Hamad comme meilleur aéroport du monde.

- Mars 2025 : Le Fonds d'investissement public d'Arabie saoudite a lancé Al Waha, le premier détaillant hors taxes à capitaux nationaux du royaume, signalant l'intention de Vision 2030 de capter les revenus commerciaux historiquement revendiqués par les opérateurs internationaux et de s'aligner sur l'objectif de dépenses touristiques nationales de 79,94 milliards USD (300,00 milliards SAR).

Portée du rapport sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique

Le commerce de détail de voyage au Moyen-Orient et en Afrique désigne la vente formelle de marchandises hors taxes et en taxes à des voyageurs internationaux dans des environnements contrôlés, tels que les aéroports, les ports maritimes et les postes frontières.

Le rapport sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique est segmenté par type de produit (mode et accessoires, vins et spiritueux, tabac, alimentation et confiserie, parfums et cosmétiques, autres types de produits), canal de distribution (aéroports, paquebots de croisière, gares ferroviaires, autres canaux de distribution), données démographiques des voyageurs (voyageurs d'affaires, voyageurs de loisirs, visites à des amis et à la famille, touristes médicaux et de bien-être, étudiants voyageurs), et géographie (Émirats arabes unis, Arabie saoudite, Afrique du Sud, Nigéria, reste du Moyen-Orient et de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mode et accessoires |

| Vins et spiritueux |

| Tabac |

| Alimentation et confiserie |

| Parfums et cosmétiques |

| Autres types de produits (papeterie, électronique, montres, bijouterie, etc.) |

| Aéroports |

| Paquebots de croisière |

| Gares ferroviaires |

| Autres canaux de distribution |

| Voyageurs d'affaires |

| Voyageurs de loisirs |

| Visites à des amis et à la famille |

| Touristes médicaux et de bien-être |

| Étudiants voyageurs |

| Émirats arabes unis |

| Arabie saoudite |

| Afrique du Sud |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Mode et accessoires |

| Vins et spiritueux | |

| Tabac | |

| Alimentation et confiserie | |

| Parfums et cosmétiques | |

| Autres types de produits (papeterie, électronique, montres, bijouterie, etc.) | |

| Par canal de distribution | Aéroports |

| Paquebots de croisière | |

| Gares ferroviaires | |

| Autres canaux de distribution | |

| Par données démographiques des voyageurs | Voyageurs d'affaires |

| Voyageurs de loisirs | |

| Visites à des amis et à la famille | |

| Touristes médicaux et de bien-être | |

| Étudiants voyageurs | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail de voyage au Moyen-Orient et en Afrique en 2026 ?

La taille du marché du commerce de détail de voyage au Moyen-Orient et en Afrique est de 8,24 milliards USD en 2026 et devrait atteindre 13,87 milliards USD d'ici 2031 à un TCAC de 13,87 %, soutenu par l'expansion des capacités et la croissance du tourisme portée par les politiques.

Quelle catégorie de produits domine le marché du commerce de détail de voyage au Moyen-Orient et en Afrique en 2026 ?

Les parfums et cosmétiques dominent par les revenus, avec une part de 32,36 % en 2025, tandis que l'alimentation et la confiserie affichent la croissance projetée la plus rapide jusqu'en 2031, aidées par les cadeaux curatés et les références localisées.

Quels canaux stimulent la croissance sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique ?

Les aéroports dominent avec une part de 87,36 % en 2025 en raison de la forte concentration de passagers et de l'expansion des jetées, tandis que les paquebots de croisière affichent le TCAC projeté le plus rapide jusqu'en 2031 à mesure que de nouveaux terminaux et la capacité de croisière du Golfe entrent en service.

Quelles géographies sont les plus importantes pour le marché du commerce de détail de voyage au Moyen-Orient et en Afrique ?

Les pays du CCG représentent la plus grande part à 42,76 % en 2025, compte tenu de leurs aéroports hubs et de leurs temps de séjour élevés, tandis que l'Afrique subsaharienne est la région à la croissance la plus rapide en raison de l'intégration commerciale, de l'ouverture des visas et de l'interopérabilité des paiements.

Quels sont les principaux risques auxquels est confronté le marché du commerce de détail de voyage au Moyen-Orient et en Afrique ?

Les principaux risques comprennent l'instabilité politique dans certaines sous-régions africaines, la volatilité des prix du pétrole qui peut tempérer les dépenses du CCG, et des réglementations plus strictes sur le tabac qui augmentent les coûts de conformité, bien que les opérateurs atténuent ces risques par la diversification du portefeuille et l'innovation en matière de paiement.

Quels mouvements stratégiques ont défini 2025 sur le marché du commerce de détail de voyage au Moyen-Orient et en Afrique ?

Les mouvements notables comprenaient l'entrée d'Avolta avec 15 magasins en Tunisie, l'acquisition par Lagardère d'une participation de 70 % dans l'activité hors taxes de l'aéroport d'Amsterdam Schiphol pour renforcer l'effet de levier d'achat, et les nouvelles jetées du Qatar qui ont ajouté 2 700 mètres carrés de commerce de détail.

Dernière mise à jour de la page le: