Taille et part du marché de l'analytique vocale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

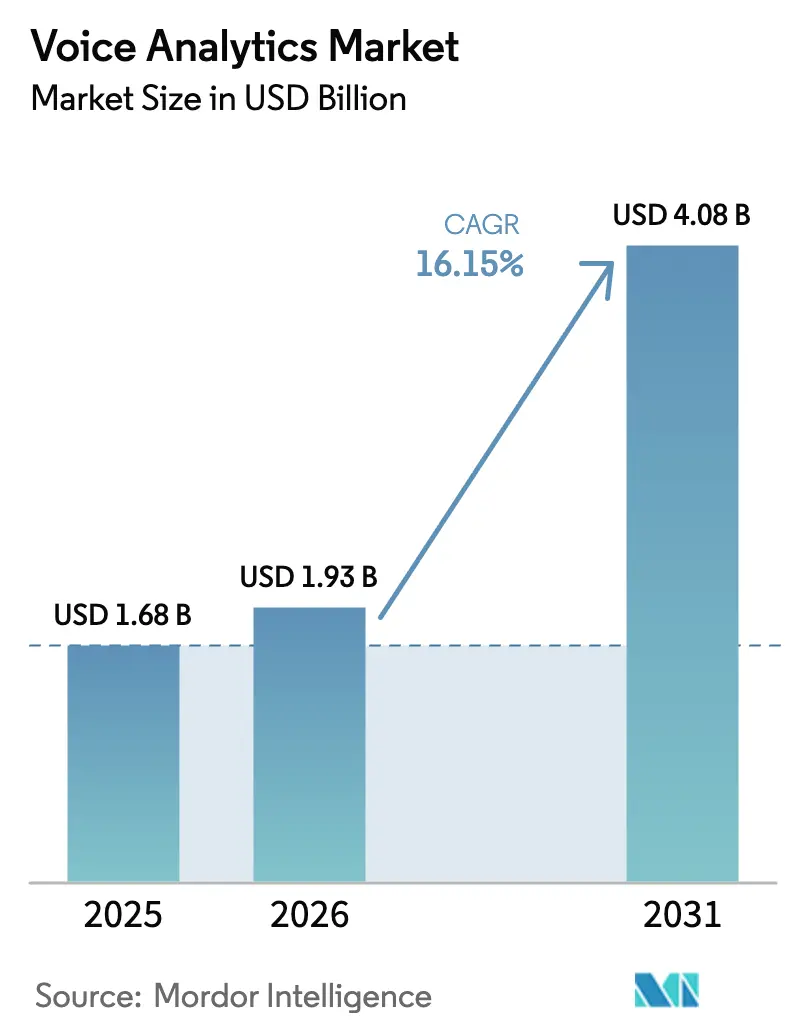

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 4.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.15% CAGR |

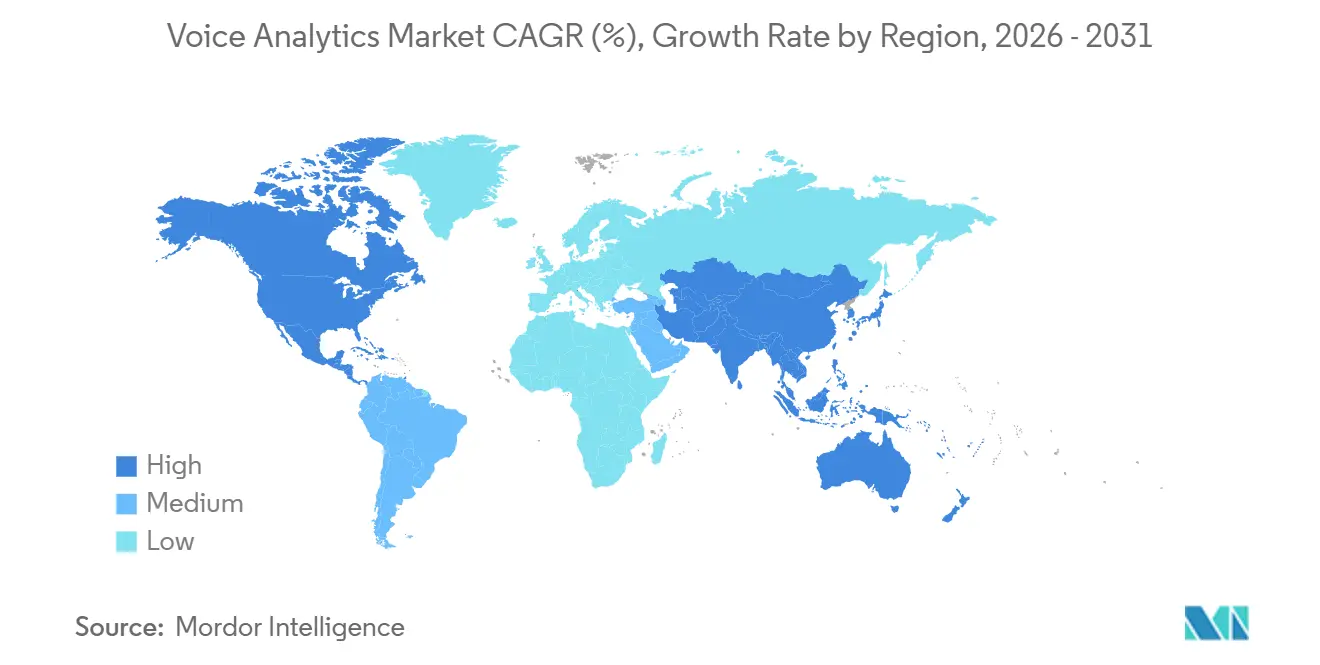

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

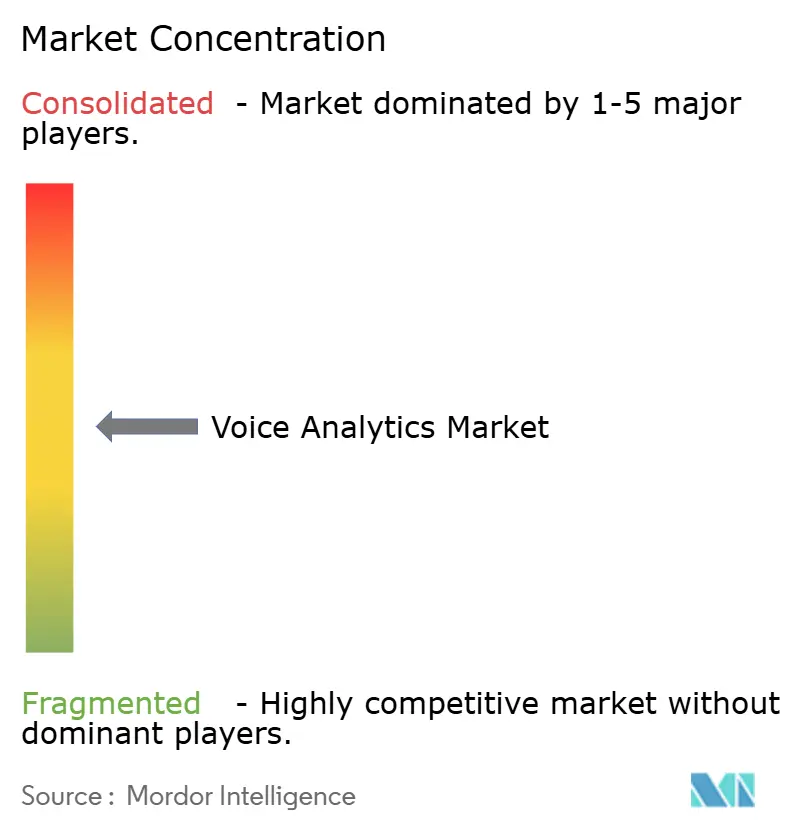

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique vocale par Mordor Intelligence

La taille du marché de l'analytique vocale était évaluée à 1,68 milliard USD en 2025 et devrait croître de 1,93 milliard USD en 2026 pour atteindre 4,08 milliards USD d'ici 2031, à un TCAC de 16,15 % au cours de la période de prévision (2026-2031). La migration rapide des systèmes sur site hérités vers des plateformes de centres de contact natives du cloud intègre la transcription, la notation des sentiments et la surveillance de la conformité dans une seule API. Les réglementations des services financiers et de la santé exigent désormais des archives consultables de chaque interaction enregistrée, obligeant les entreprises à intégrer l'analytique au point de capture. L'apprentissage auto-supervisé réduit les budgets d'étiquetage jusqu'à 70 %, permettant aux fournisseurs régionaux d'égaler les acteurs établis en termes de précision sans disposer de vastes ensembles de données propriétaires. Des architectures de modèles à faible empreinte carbone émergent également alors que les coûts énergétiques déclenchent des mandats de durabilité au niveau des conseils d'administration sur l'ensemble du marché de l'analytique vocale.

Principaux enseignements du rapport

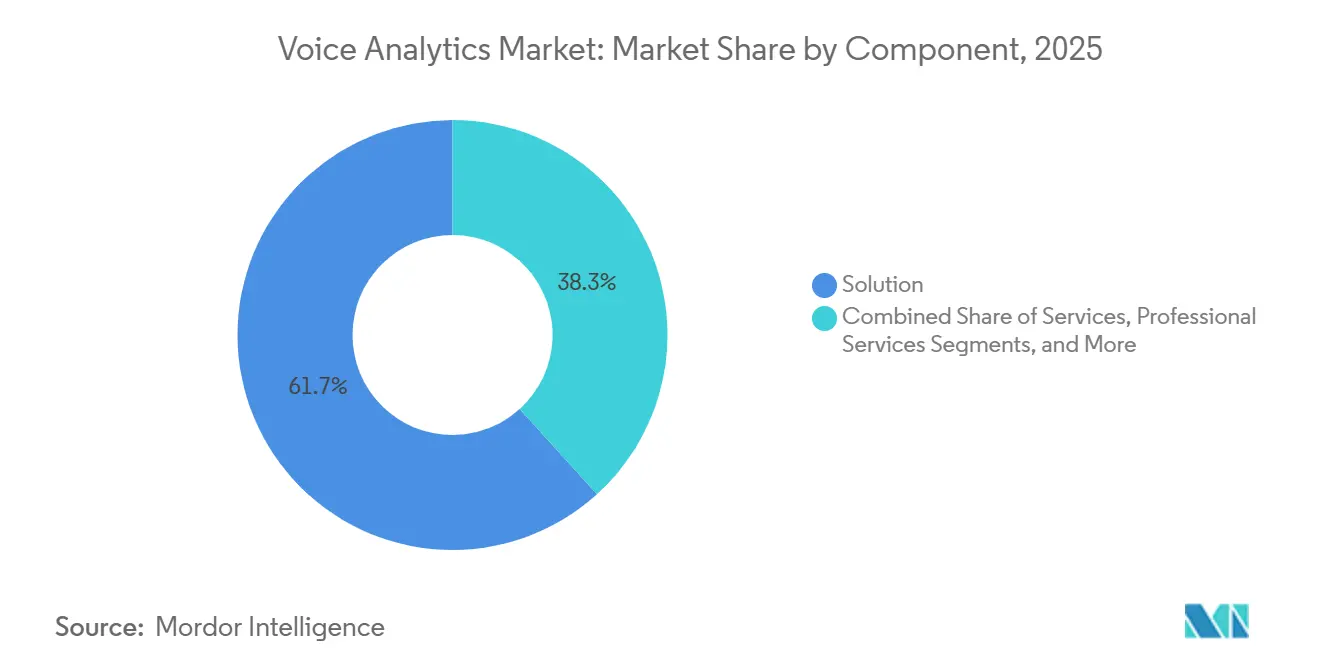

- Par composant, les solutions détenaient 61,73 % de la part du marché de l'analytique vocale en 2025, tandis que les services devraient se développer à un TCAC de 16,42 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 70,53 % des revenus en 2025 et devrait progresser à un TCAC de 16,76 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont dominé avec 57,84 % des revenus de 2025 ; les petites et moyennes entreprises progressent à un TCAC de 17,13 %.

- Par application, la surveillance des appels a représenté 30,26 % des revenus en 2025, tandis que la surveillance de la santé s'accélère à un TCAC de 16,22 % grâce aux nouveaux codes de remboursement.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont contrôlé 26,61 % des revenus de 2025, tandis que la santé mène le peloton à un TCAC de 17,02 %.

- Par géographie, l'Amérique du Nord a représenté 40,72 % des revenus en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 17,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analytique vocale

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des centres de contact natifs du cloud | +2.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats réglementaires pour l'enregistrement vocal | +2.5% | Amérique du Nord, Europe, Singapour, Hong Kong | Court terme (≤ 2 ans) |

| Analytique CX en temps réel pour réduire le taux d'attrition | +2.2% | Mondial ; secteurs de la vente au détail et des télécommunications | Moyen terme (2-4 ans) |

| Apprentissage auto-supervisé réduisant les besoins en étiquetage | +1.8% | Mondial ; adoption rapide en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| IA d'émotion vocale pour le dépistage en santé mentale | +1.5% | États-Unis, Japon, certains marchés européens | Long terme (≥ 4 ans) |

| Apprentissage fédéré sur appareil pour la confidentialité | +1.3% | Europe, Chine, entreprises soucieuses de la confidentialité dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des centres de contact natifs du cloud

Les revenus des centres de contact en tant que service ont dépassé 7 milliards USD en 2024, et les fournisseurs ont intégré la transcription à faible latence dans leurs piles principales. Les entreprises peuvent désormais déployer des flux de travail vocaux conformes en quelques semaines plutôt qu'en quelques mois, réduisant le coût total de possession jusqu'à 40 % sur cinq ans. Les hyperscalers se font concurrence sur la transcription en moins de 200 millisecondes, et les points de terminaison d'inférence optimisés pour la périphérie maintiennent le marché de l'analytique vocale en mouvement vers l'intervention en temps réel. L'argument économique est convaincant : ISG Research a estimé que les déploiements natifs du cloud réduisent le coût total de possession de 30 à 40 % sur 5 ans en éliminant les cycles de renouvellement du matériel et en permettant une mise à l'échelle élastique lors des pics de volumes d'appels.

Mandats réglementaires pour la conformité à l'enregistrement vocal

Des amendes dépassant 1,1 milliard USD en 2024 ont souligné que la conservation des communications électroniques est non négociable pour les courtiers-négociants.[1]Commission américaine des valeurs mobilières et des changes, "Mesure d'exécution relative à la conservation des communications électroniques," sec.gov Dans le secteur de la santé, les Centres américains pour les services Medicare et Medicaid ont introduit en 2025 des codes de remboursement pour la surveillance à distance des patients incluant le suivi des symptômes par la voix, à condition que la plateforme respecte les normes de chiffrement de la loi sur la portabilité et la responsabilité en matière d'assurance maladie. Des obligations similaires en Europe et en Asie garantissent une base stable de demande imposée. À mesure que les règles de souveraineté des données se resserrent, les architectures hybrides qui conservent l'audio brut sur des serveurs nationaux tout en synchronisant les mises à jour des modèles depuis le cloud deviennent la norme sur le marché de l'analytique vocale.

Analytique CX en temps réel pour réduire le taux d'attrition et augmenter les ventes

Les opérateurs de télécommunications qui ont escaladé les appels à sentiment négatif en moins de 30 secondes ont réduit leur taux d'attrition jusqu'à 20 % en 2024. Les détaillants appliquent une logique similaire aux appels de vente ; Talkdesk a lancé en novembre 2024 un assistant de vente au détail alimenté par l'IA qui écoute les signaux d'achat tels que les comparaisons de produits ou les mentions de budget, puis affiche des offres personnalisées issues du CRM en temps réel. Les indicateurs clés de performance standardisés publiés par l'Union internationale des télécommunications en 2025 ont amélioré l'interopérabilité multi-fournisseurs, ajoutant de l'élan aux pipelines de déploiement.

Apprentissage auto-supervisé minimisant les besoins en étiquetage

Le pré-entraînement sur des données audio non étiquetées offre une précision compétitive avec une fraction des données annotées, réduisant les budgets de 60 à 70 %.[2]arXiv, "Apprentissage auto-supervisé pour la reconnaissance vocale," arxiv.org Des chercheurs de Meta ont publié en 2024 des résultats de wav2vec 2.0 montrant que le pré-entraînement sur 53 000 heures de données Libri-Light non étiquetées, puis l'ajustement fin sur seulement 10 minutes de parole étiquetée, a atteint des taux d'erreur sur les mots comparables à ceux de modèles entraînés sur 100 heures de données entièrement annotées. Les fournisseurs régionaux peuvent donc construire des modèles robustes aux dialectes pour les langues à faibles ressources, élargissant la participation au marché de l'analytique vocale et érodant les avantages concurrentiels des acteurs établis en matière de données.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la surveillance | -1.9% | Mondial ; aigu en Europe et dans les entreprises soucieuses de la confidentialité | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration et de licence pour les PME | -1.6% | Amérique latine, Afrique, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Variabilité dialectale et acoustique | -1.4% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Empreinte carbone des grands modèles de parole | -1.2% | Mondial ; pression réglementaire dans l'Union européenne et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la surveillance

Les enregistrements vocaux sont qualifiés de données biométriques au titre du Règlement général sur la protection des données, nécessitant un consentement explicite et des fenêtres de conservation courtes.[3]Règlement général sur la protection des données, "Article 9 Données biométriques," gdpr-info.eu La loi américaine sur la protection des consommateurs de téléphonie interdit l'enregistrement des appels sans consentement préalable dans 11 États à consentement bipartite, compliquant les déploiements multi-États et exposant les entreprises à des recours collectifs en cas de défaillance des flux de travail de consentement. Des rapports d'associations de défense de la vie privée ont mis en évidence des cas dans lesquels la détection des émotions a influencé les évaluations des employés sans examen transparent, incitant les entreprises à déployer des tableaux de bord expliquant pourquoi une alerte donnée a été déclenchée.

Coûts élevés d'intégration et de licence pour les PME

La tarification catalogue typique pour les entreprises peut dépasser 300 USD par agent et par mois une fois les modules de sentiment en temps réel et de conformité activés. Les connecteurs personnalisés vers les systèmes de gestion de la relation client hérités coûtent souvent aux PME entre 25 000 et 63 000 USD, retardant les cycles de retour sur investissement. Des niveaux tarifaires à l'usage et freemium émergent, mais les ressources informatiques limitées et les contraintes de bande passante dans les marchés émergents restent des obstacles à une large participation des PME au marché de l'analytique vocale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité de personnalisation augmente

Les solutions ont généré 61,73 % des revenus de 2025, mais les services professionnels et gérés devraient croître à un TCAC de 16,42 % jusqu'en 2031, les entreprises externalisant l'ajustement des dialectes, la surveillance des modèles et les flux de travail de conformité. La taille du marché de l'analytique vocale pour les services gérés devrait s'élargir à mesure que les fournisseurs regroupent la réentraînement trimestriel, garantissant des seuils minimaux de taux d'erreur sur les mots.

La pression de la marchandisation s'intensifie sur les moteurs de parole autonomes, car les hyperscalers proposent désormais la transcription à 0,015 USD par minute. Les modules de biométrie vocale gagnent du terrain dans le secteur bancaire ; le module authentifie les appelants en analysant plus de 100 caractéristiques vocales — hauteur, cadence, fréquences formantiques — éliminant le besoin de questions de sécurité et réduisant la durée moyenne de traitement de 30 à 45 secondes par appel. Par conséquent, les fournisseurs se tournent vers des contrats basés sur les résultats qui garantissent la précision, orientant une plus grande part de valeur vers les services. Le carnet de commandes de services professionnels de Verint a dépassé 200 millions USD en 2024, signal que les revenus de services deviennent essentiels au sein du marché de l'analytique vocale.

Par mode de déploiement : la domination du cloud s'étend avec l'inférence en périphérie

Le cloud détenait 70,53 % des revenus en 2025 et devrait progresser à un TCAC de 16,76 % jusqu'en 2031. La mise à l'échelle automatique, l'inférence optimisée pour les GPU et les mises à jour hebdomadaires des modèles font du cloud le choix par défaut pour la plupart des acheteurs, tandis que les appareils en périphérie gèrent le prétraitement à faible latence. Les offres hybrides telles qu'AWS Outposts préservent la résidence des données sur site tout en synchronisant les poids des modèles depuis le cloud, satisfaisant aux exigences réglementaires sans renoncer à l'élasticité.

Le déploiement sur site reste pertinent pour la défense et la finance hautement réglementée, mais sa part de marché dans l'analytique vocale diminue chaque année à mesure que les budgets d'investissement se resserrent. Les lois chinoises sur la localisation des données favorisent les déploiements sur site ou sur cloud national ; l'Administration du cyberespace de Chine impose que les données vocales collectées dans le pays restent sur des serveurs physiquement situés en Chine, favorisant les fournisseurs locaux tels qu'iFlytek par rapport aux plateformes multinationales. Des études menées auprès d'opérateurs de télécommunications européens ont révélé que les centres de contact cloud offraient 22 heures de temps d'arrêt en moins pour 1 000 agents, renforçant l'argument de fiabilité.

Par taille d'organisation : l'adoption par les PME s'accélère grâce à la tarification SaaS

Les grandes organisations ont contrôlé 57,84 % des revenus de 2025, tirant parti d'intégrations complexes et d'accords de niveau de service stricts. Les PME, cependant, devraient croître à un TCAC de 17,13 %, le plus élevé de tous les segments. Les niveaux d'entrée de gamme sont tarifés en dessous de 100 USD par agent et par mois, et l'intégration en libre-service comprime les délais de déploiement de plusieurs mois à quelques jours, élargissant le marché de l'analytique vocale.

Les modèles freemium convertissent les utilisateurs en preuve de concept en plans payants une fois que le volume d'appels augmente, tandis que les modèles verticaux réduisent l'effort d'intégration. Néanmoins, les lacunes en matière de connectivité et le manque de talents informatiques locaux continuent de freiner l'adoption dans certaines parties de l'Afrique et de l'Asie du Sud-Est.

Par application : la surveillance de la santé progresse grâce aux codes de remboursement

La surveillance des appels est restée le plus grand générateur de revenus à 30,26 % en 2025. La surveillance de la santé devrait se développer à un TCAC de 16,22 % jusqu'en 2031, soutenue par les codes de remboursement américains et japonais qui rémunèrent les prestataires pour la surveillance à distance des patients par la voix. La taille du marché de l'analytique vocale pour la documentation clinique devrait donc s'élargir rapidement à mesure que les intégrations avec les dossiers de santé électroniques arrivent à maturité.

Les équipes de vente et de marketing utilisent l'analytique vocale pour identifier les schémas de gestion des objections ; une étude de 2024 publiée dans l'International Research Journal of Modernization in Engineering Technology and Science a révélé que le coaching commercial piloté par l'IA a amélioré les taux de conversion de 8 à 12 % en signalant les signaux d'achat manqués et en suggérant des argumentaires alternatifs. Les audits de conformité automatisent les vérifications de mots-clés imposées par les régulateurs financiers, consolidant la pile d'applications à mesure que les entreprises passent d'un échantillonnage à une couverture à 100 % des appels.

Par secteur d'utilisation final : la santé dépasse la croissance du BFSI

Les services bancaires, financiers et d'assurance ont généré 26,61 % des revenus de 2025 en raison des obligations de tenue de registres. La santé, cependant, croît à un TCAC de 17,02 % grâce aux outils de documentation clinique ambiante qui réduisent l'épuisement professionnel des médecins et améliorent la précision du codage. La taille du marché de l'analytique vocale au sein des hôpitaux et des réseaux ambulatoires est donc en forte progression.

Les applications de commerce de détail et d'e-commerce se concentrent sur l'analyse des sentiments omnicanal, suivant les émotions des clients sur le téléphone, le chat et les réseaux sociaux pour prédire le taux d'attrition et personnaliser les offres. Les déploiements gouvernementaux se concentrent sur le triage des appels d'urgence et l'analyse du renseignement, bien que les cycles budgétaires puissent allonger les délais d'approvisionnement. Le BFSI reste le plus grand secteur vertical en raison de sa combinaison d'obligations réglementaires, de valeurs de transactions élevées qui justifient les coûts d'analytique par appel, et d'une infrastructure de centres de contact mature, mais la croissance plus rapide de la santé signale un glissement à long terme vers les applications cliniques et de bien-être.

Analyse géographique

L'Amérique du Nord détenait 40,72 % des revenus de 2025. Les lois sur le consentement bipartite dans 11 États américains entraînent des flux de travail de consentement granulaires, et les règles de l'Autorité de régulation du secteur financier exigent une conservation des appels de six ans, verrouillant la demande. Les pipelines d'innovation des hyperscalers sont basés aux États-Unis, et les nouveaux codes de remboursement de la télémédecine font des cliniques des adopteurs précoces. L'essor de la délocalisation bilingue au Mexique stimule également la demande d'analytique espagnol-anglais.

L'Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 17,93 % jusqu'en 2031. Le projet Bhashini de l'Inde développe des modèles de parole open source pour 22 langues, tandis que le document de politique japonais sur le vieillissement de la population donne la priorité aux interfaces vocales pour les soins aux personnes âgées. Les subventions provinciales en Chine favorisent les moteurs de parole nationaux en raison de règles strictes de localisation des données, et les économies à prédominance mobile d'Asie du Sud-Est pilotent des déploiements à faible bande passante pour la microfinance et le conseil agricole.

L'Europe bénéficie d'un cadre de conformité clair au titre du Règlement général sur la protection des données et de la loi sur l'IA en attente d'adoption. Les systèmes de détection des émotions relèvent de la classification à haut risque, ce qui incite à des déploiements sur site ou sur cloud privé avec des couches d'explicabilité. Les fonds souverains du Moyen-Orient co-investissent dans des modèles de dialectes arabes, et les centres de contact africains émergents privilégient les appareils sur site en raison des limites de connectivité, mais les barrières à l'entrée sur le marché s'abaissent à mesure que la bande passante s'améliore.

Paysage concurrentiel

Le marché de l'analytique vocale est modérément concentré ; les cinq premiers fournisseurs détenaient environ 55 à 60 % des revenus en 2025. NICE et Verint maintiennent des positions fortes dans les secteurs réglementés grâce à des intégrations de conformité clés en main. Les hyperscalers sous-cotent les éditeurs de logiciels indépendants sur le prix en intégrant la transcription dans des suites d'expérience client plus larges, comprimant les marges.

Des perturbateurs tels qu'Uniphore, qui a levé 400 millions USD fin 2025, proposent des boîtes à outils auto-supervisées qui réduisent les cycles d'adaptation au domaine à cinq jours, séduisant les entreprises en mouvement rapide. L'acquisition de Pindrop par SentinelOne en 2024 illustre la convergence entre la biométrie vocale et la cybersécurité, ouvrant une voie pour les suites de détection de fraude qui authentifient en deux secondes.

La différenciation se concentre sur la précision multilingue, la latence inférieure à 200 millisecondes et les tableaux de bord d'IA explicable qui satisfont à l'article 22 du Règlement général sur la protection des données. Les fournisseurs certifiés ISO 27001, SOC 2 Type II et conformes à la loi sur la portabilité et la responsabilité en matière d'assurance maladie pratiquent des prix premium, bien que les délais d'audit se raccourcissent, réduisant l'avantage concurrentiel pour les nouveaux entrants.

Leaders du secteur de l'analytique vocale

NICE Ltd

Verint Systems

Genesys Cloud Services, Inc.

Callminer Inc.

Uniphore Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Uniphore a clôturé un tour de table de série E de 140 millions USD pour accélérer sa plateforme d'apprentissage auto-supervisé et se développer en Asie-Pacifique et en Amérique latine.

- Septembre 2025 : Accenture a publié son Plan de réinvention des télécommunications, mettant en évidence une amélioration potentielle de 10 à 15 points du score net de promoteur grâce à l'analytique vocale en temps réel.

- Avril 2025 : Humach a acquis Markets EQ, un fournisseur d'analytique vocale par IA, pour saisir l'opportunité d'IA agentique de 250 milliards USD.

- Mars 2025 : L'Union internationale des télécommunications a publié la Recommandation M.3389, standardisant les indicateurs clés de performance pour la gestion de l'expérience client basée sur l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché de l'analytique vocale comme l'ensemble des plateformes logicielles et des services associés qui capturent, transcrivent, enrichissent et exploitent algorithmiquement les conversations parlées, qu'elles soient en direct ou enregistrées, pour faire émerger des informations sur les sentiments, la conformité ou les performances à l'intention des décideurs en entreprise. Le modèle valorise uniquement les solutions analytiques sous licence et leurs revenus de services récurrents ; les moteurs de conversion parole-texte autonomes ou les dispositifs matériels sont considérés comme des intrants habilitants, et non comme des revenus du marché.

Exclusion du périmètre : les puces de microphone, les équipements de commutation de télécommunications et les piles d'interfaces vocales plus larges sont intentionnellement exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par composant

- Solution

- Moteur d'analytique de la parole

- Module de biométrie vocale

- Tableaux de bord et rapports

- Services

- Services professionnels

- Services gérés

- Par mode de déploiement

- Sur cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par application

- Surveillance de la santé

- Analyse des sentiments

- Ventes et marketing

- Détection des risques et des fraudes

- Surveillance des appels

- Audit de conformité

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- Télécommunications et informatique

- BFSI

- Santé

- Gouvernement et défense

- Autres secteurs d'utilisation final

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de solutions chez les principaux externalisateurs de l'expérience client, des directeurs de la sécurité des systèmes d'information de banques réglementées et des responsables des achats d'entreprises d'e-commerce en forte croissance en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont validé les prix de licence typiques, les vitesses de migration vers le cloud et les points de douleur réglementaires, comblant plusieurs lacunes de données identifiées lors du travail documentaire et guidant les plages d'hypothèses finales.

Recherche documentaire

Notre équipe a commencé par des ensembles de données accessibles au public qui signalent les volumes de conversations : les effectifs des centres de contact du Bureau américain des statistiques du travail, les tableaux de durée des appels de télécommunications d'Eurostat et les plaintes relatives aux transactions numériques de la Banque de réserve de l'Inde, qui donnent ensemble une indication de l'ampleur des interactions vocales. Des groupes professionnels tels que ContactBabel, l'Association des centres de contact Asie-Pacifique et l'Information Technology Industry Council publient des références annuelles sur l'utilisation des agents et l'adoption de l'analytique que nous avons exploitées.

Les rapports annuels, les présentations aux investisseurs et les transcriptions de résultats des fournisseurs de centres de contact cloud ont été analysés pour extraire les informations sur les taux d'attachement, tandis que les données d'expédition de Volza et les avis de contrats dans Dow Jones Factiva ont clarifié les pics d'approvisionnement régionaux. Les familles de brevets récupérées via Questel ont mis en évidence des techniques d'IA acoustique émergentes susceptibles de modifier les prix. Ces références sont illustratives ; de nombreuses sources supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante part des effectifs nationaux des centres de contact, du trafic vocal entrant et du taux moyen de pénétration des licences analytiques, qui sont ensuite multipliés par les prix d'abonnement annuels mixtes. Des vérifications ascendantes, des consolidations de revenus des fournisseurs et des calculs échantillonnés de prix de vente moyen par agent × volume permettent d'ajuster les totaux. Les variables clés du modèle comprennent la pénétration des centres de contact cloud, les améliorations de la précision de la conversion parole-texte, les mandats de surveillance imposés par la conformité (par exemple, PCI-DSS, MiFID II), l'érosion moyenne des prix et la croissance des effectifs liée à l'expansion du commerce numérique. Les prévisions utilisent une régression multivariée qui relie ces moteurs aux dépenses historiques, avec une analyse de scénarios autour du durcissement réglementaire pour tester la robustesse du scénario de base.

Validation des données et cycle de mise à jour

Les valeurs de sortie passent par trois niveaux de révision : des indicateurs de variance automatisés, des audits par des analystes pairs et une validation au niveau senior. Nous actualisons tous les douze mois, déclenchant des mises à jour intermédiaires lorsque des événements importants, des fusions majeures, des révisions de prix ou de nouvelles règles de conformité modifient la dynamique du marché ; une vérification finale est effectuée avant chaque livraison client.

Pourquoi la référence de Mordor sur l'analytique vocale est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents éléments de revenus, horizons de prévision et bases de devises. En se concentrant sur les solutions analytiques sous licence, en appliquant une modélisation à double voie et en actualisant annuellement, Mordor offre un étalon équilibré pour les planificateurs.

Les principaux facteurs d'écart comprennent la prise en compte ou non des services de maintenance, la répartition entre revenus sur site et cloud, les conversions de devises et la cadence d'actualisation. Certains éditeurs réévaluent les chiffres historiques sans nouvelles vérifications primaires ; d'autres incluent des piles technologiques de parole plus larges, gonflant les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,65 milliard USD (2025) | ||

| 1,59 milliard USD (2024) | Consultance mondiale A | Exclut les services de vente additionnelle cloud et utilise des taux de change fixes de 2020 |

| 1,30 milliard USD (2024) | Journal professionnel B | Échantillon restreint limité aux fournisseurs nord-américains |

| 1,60 milliard USD (2024) | Association sectorielle C | Comptabilise les passerelles vocales matérielles, et non uniquement les logiciels analytiques |

En résumé, la sélection rigoureuse des variables, la validation à double voie et la cadence d'actualisation en temps opportun adoptées par Mordor Intelligence fournissent une référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché de l'analytique vocale de 2026 à 2031 ?

Le marché devrait se développer à un TCAC de 16,15 % sur la période 2026-2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, couvrant le conseil et les opérations gérées, devraient progresser à un TCAC de 16,42 %.

Pourquoi le secteur de la santé adopte-t-il l'analytique vocale si rapidement ?

Les nouveaux codes de remboursement pour la surveillance à distance des patients et la documentation clinique ambiante propulsent une croissance de 17,02 % de TCAC dans le secteur de la santé.

Quelle est la prédominance du déploiement cloud dans le secteur ?

Le cloud a représenté 70,53 % des revenus en 2025 et progresse à un TCAC de 16,76 % à mesure que les entreprises privilégient l'élasticité et les mises à jour hebdomadaires des modèles.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 17,93 %, soutenue par des projets de localisation linguistique et des évolutions démographiques.

Dernière mise à jour de la page le: