Taille et part du marché de l'externalisation des finances et de la comptabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

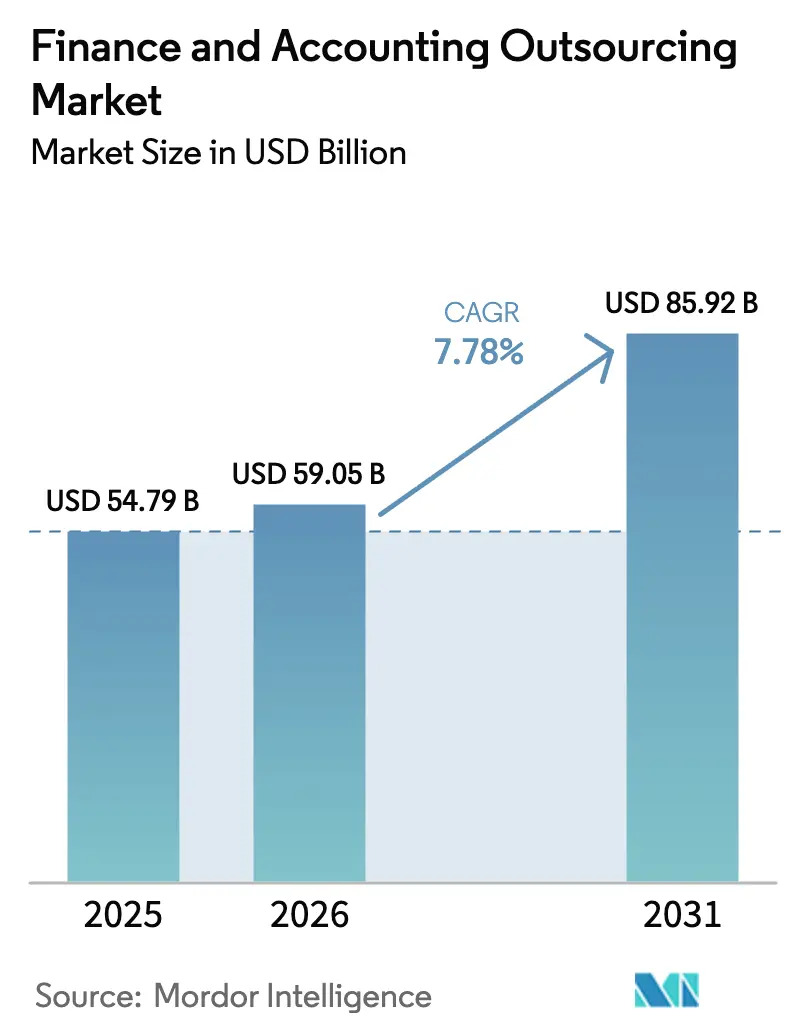

| Taille du Marché (2026) | 59.05 Milliards de dollars |

| Taille du Marché (2031) | 85.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

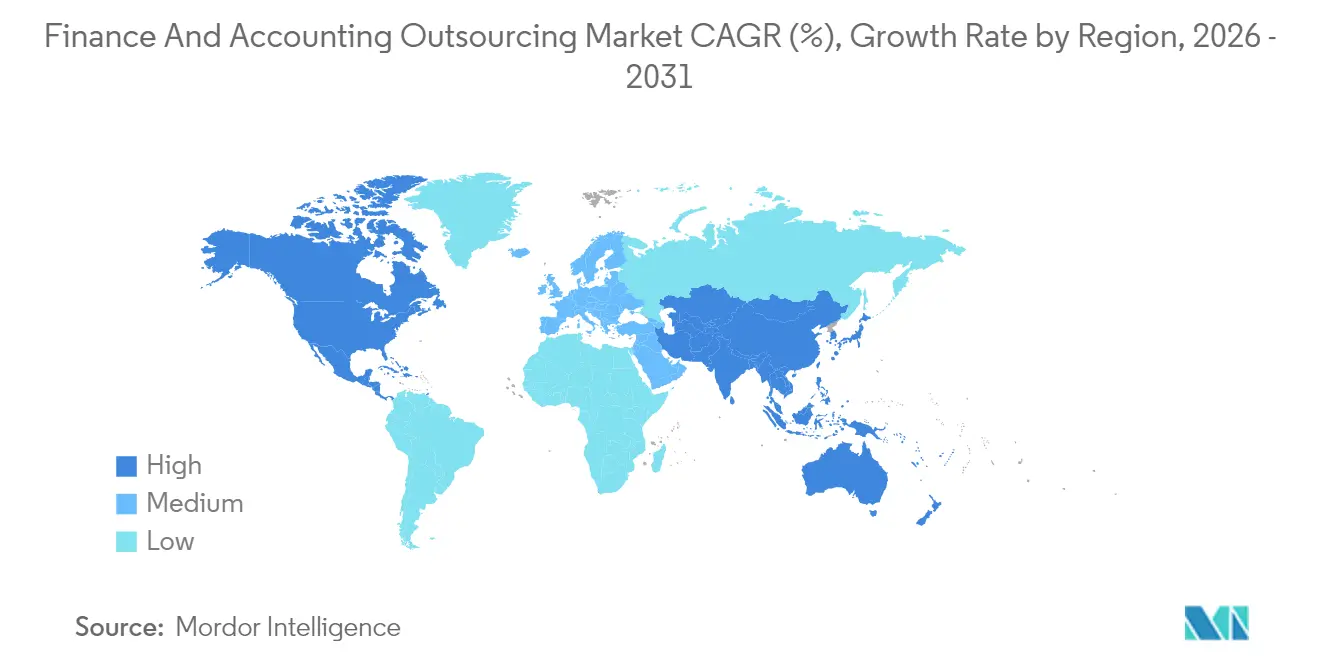

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des finances et de la comptabilité par Mordor Intelligence

La taille du marché de l'externalisation des finances et de la comptabilité devrait passer de 54,79 milliards USD en 2025 à 59,05 milliards USD en 2026 et devrait atteindre 85,92 milliards USD d'ici 2031, à un CAGR de 7,78 % sur la période 2026-2031. L'automatisation rapide des tâches comptables de routine, l'acceptation croissante des contrats basés sur les résultats et des règles plus strictes en matière de reporting ESG et de réforme fiscale mondiale guident cette trajectoire ascendante. Les fournisseurs combinent l'intelligence artificielle, l'analytique et les talents sectoriels pour offrir des informations en temps réel qui remplacent les modèles traditionnels d'arbitrage de main-d'œuvre. L'Amérique du Nord conserve sa position de leader à mesure que l'adoption des finances numériques progresse, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que les entreprises multinationales développent leurs centres de compétences mondiaux. Les acheteurs de toutes tailles évaluent désormais les prestataires sur la base de leur résilience cybernétique, de leur conformité en matière de souveraineté des données et de leurs résultats commerciaux démontrables, ce qui élève les barrières à l'entrée pour les concurrents purement axés sur les coûts.

Principaux enseignements du rapport

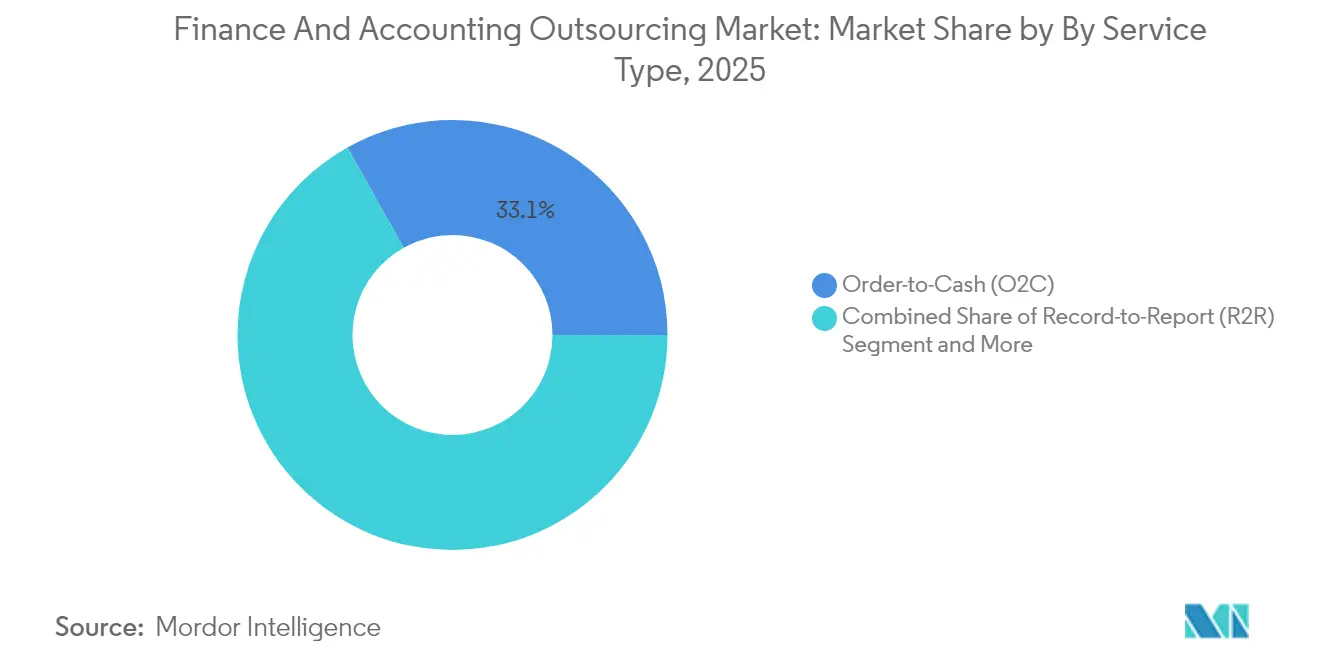

- Par type de service, les engagements multi-processus représentaient 33,12 % de la part du marché de l'externalisation des finances et de la comptabilité en 2025 ; les processus order-to-cash devraient se développer à un CAGR de 8,22 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 64,02 % de la taille du marché de l'externalisation des finances et de la comptabilité en 2025, tandis que le segment des PME devrait croître à un CAGR de 8,93 % jusqu'en 2031.

- Par secteur d'activité, la fabrication a contribué à hauteur de 28,15 % des revenus en 2025 ; la santé et les sciences de la vie devraient progresser à un CAGR de 11,02 % sur la même période.

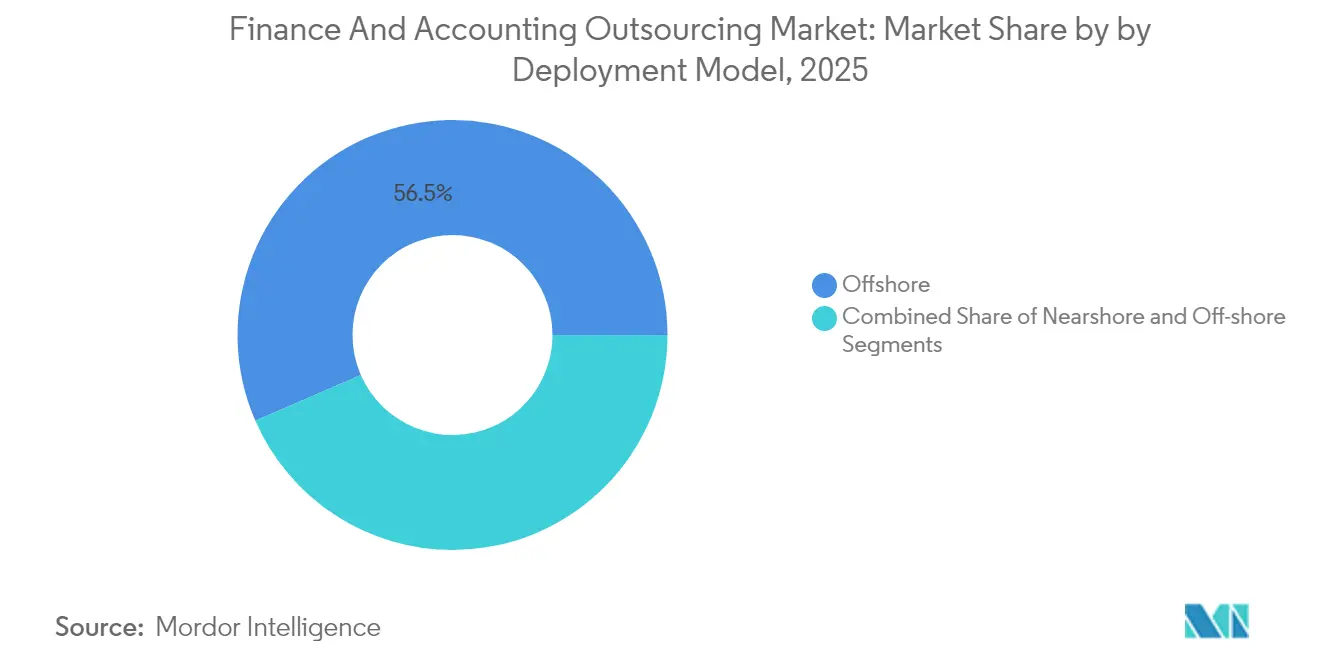

- Par modèle de déploiement, l'offshore a contribué à hauteur de 56,53 % des revenus en 2025 ; le nearshore devrait progresser à un CAGR de 9,66 % sur la même période.

- Par modèle de contrat, le multi-processus a contribué à hauteur de 33,86 % des revenus en 2025 ; il devrait progresser à un CAGR de 7,45 % sur la même période.

- Par géographie, l'Amérique du Nord était en tête avec 40,88 % de la part du marché de l'externalisation des finances et de la comptabilité en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 8,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'externalisation des finances et de la comptabilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impératif de réduction des coûts et d'accès aux talents | +1.8% | Mondial avec accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Automatisation et intégration de l'IA dans les flux de travail de l'externalisation des finances et de la comptabilité | +2.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Tarification basée sur les résultats et modèles de partenariat à valeur ajoutée | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression de conformité ESG / reporting non financier | +1.4% | Europe et Amérique du Nord avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'expertise fiscale liée à BEPS 2.0 | +0.9% | Mondial avec concentration dans les pôles multinationaux | Long terme (≥ 4 ans) |

| Migrations vers les ERP cloud exigeant une analytique en temps réel | +1.3% | Mondial avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impératif de réduction des coûts et d'accès aux talents

Les pénuries liées aux départs à la retraite et la baisse des inscriptions aux formations de comptables agréés resserrent l'offre nationale de comptables, incitant les entreprises à puiser dans les viviers de talents offshore. Les acheteurs des États-Unis se tournent souvent vers l'Inde, où les compétences techniques approfondies et les certifications professionnelles restent abondantes. Un fabricant de taille intermédiaire a signalé des économies de 25 % à 45 % après avoir transféré des services comptables de bout en bout à un prestataire indien, tout en accédant à plus de 400 comptables qualifiés. Au-delà des économies de main-d'œuvre, les équipes offshore offrent une expertise en matière de divulgation ESG et de conformité BEPS qui est rare localement. La demande est particulièrement forte parmi les fabricants qui doivent gérer des structures complexes de comptabilité analytique et de fiscalité internationale. L'ampleur du déficit de talents — estimé à 300 000 postes vacants d'ici 2025 — maintient le marché de l'externalisation des finances et de la comptabilité sur une trajectoire d'expansion régulière.

Automatisation et intégration de l'IA dans les flux de travail de l'externalisation des finances et de la comptabilité

L'automatisation intelligente est passée au-delà de la capture de factures pour englober la détection d'anomalies, les prévisions prédictives et la réconciliation auto-correctrice. Une plateforme d'IA de premier plan a obtenu 34 millions USD pour développer des agents qui réduisent le temps de comptabilité de 30 % pour un cabinet de comptables agréés aux États-Unis. Dans un autre cas, un prestataire de services de santé mondial a doublé sa productivité et atteint une précision de 99,5 % sur la correspondance en intégrant l'automatisation robotique des processus avec des modèles de traitement du langage naturel. Des fabricants tels que Siemens ont atteint plus de 90 % de traitement sans contact des bons de livraison avec des bénéfices annuels dépassant 5 millions EUR[1]« Siemens automatise le traitement des bons de livraison avec l'IA », DeepOpinion, deepopinion.ai. Ces gains libèrent les équipes financières pour se concentrer sur le travail de conseil et encouragent les clients à négocier des contrats liés à la valeur plutôt qu'à la facturation horaire.

Tarification basée sur les résultats et modèles de partenariat à valeur ajoutée

Les directeurs financiers privilégient de plus en plus des structures de frais liées à la réduction du cycle des créances, à la précision de la conformité ou à la libération du fonds de roulement. Une plateforme logistique a documenté une baisse de 37 % du délai moyen de recouvrement des créances — passant de 35 jours à 22 jours — après qu'un prestataire a réorganisé son flux de travail order-to-cash

[2]Veryable réduit son DSO avec la plateforme Upflow, Upflow, upflow.io. Des outils de suivi robustes permettent aux deux parties de s'entendre sur des indicateurs, ce qui réduit les litiges et construit des partenariats plus durables. Les prestataires qui combinent des tableaux de bord analytiques avec une expertise en processus se différencient sur le marché de l'externalisation des finances et de la comptabilité parce qu'ils peuvent garantir des résultats mesurables plutôt que de simplement fournir des heures de travail.

Pressions de conformité ESG / reporting non financier

La directive européenne sur le reporting de durabilité des entreprises oblige les entreprises à publier des données ESG détaillées à partir de 2026. La règle couvre plus de 50 000 entités et exige la divulgation de 1 100 points de données distincts. De nombreuses organisations manquent des systèmes et des compétences nécessaires pour collecter, valider et auditer ces informations. Les partenaires d'externalisation qui gèrent déjà les processus de clôture financière s'étendent à la comptabilité de durabilité en ajoutant des services d'évaluation de la matérialité, de suivi de l'empreinte carbone et de reporting aux parties prenantes. Les outils d'extraction basés sur l'IA réduisent davantage l'effort manuel et renforcent la fiabilité des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et aux cyber-risques | -1.1% | Mondial avec accent sur l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de transition cachés et complexité des processus | -0.8% | Mondial, affectant principalement les PME | Court terme (≤ 2 ans) |

| Inflation salariale nearshore érodant l'arbitrage des coûts | -0.6% | Amérique latine et Europe de l'Est | Moyen terme (2-4 ans) |

| Réglementations de localisation des données limitant l'offshoring | -0.7% | Mondial avec une intensité régionale variable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et aux cyber-risques

Des règles telles que la mesure de protection des États-Unis qui restreint les transferts de données sensibles vers certaines juridictions élèvent les obstacles à la conformité. Le Règlement général sur la protection des données de l'Union européenne introduit des amendes pouvant atteindre 4 % du chiffre d'affaires mondial, obligeant les prestataires à investir dans le chiffrement, l'architecture zéro confiance et les entrepôts de données spécifiques à chaque localisation[3]« Les États-Unis renforcent les contrôles sur les transferts de données sensibles », Davis Polk, davispolk.com. Les acheteurs du secteur de la santé font face à des obligations supplémentaires en vertu de la loi HIPAA, ce qui les pousse souvent vers des centres nearshore ou onshore. Ces exigences augmentent les coûts de diligence raisonnable et réduisent les économies immédiates autrefois promises par les modèles offshore, tempérant l'adoption dans les secteurs fortement réglementés.

Coûts de transition cachés et complexité des processus

Les organisations sous-estiment parfois l'effort nécessaire pour migrer des grands livres fragmentés, former des équipes offshore et intégrer des outils ERP cloud. Les révisions juridiques, les programmes de gestion du changement et les licences de middleware augmentent la facture totale et peuvent consommer plus de 30 % du budget initial si la planification n'est pas précise. Les défis d'intégration s'intensifient pour les entreprises disposant de systèmes financiers mainframe hérités ou de contrôles réglementaires spécifiques à leur secteur. Les petites entreprises peinent le plus car les ressources internes de gestion de projet sont limitées, ce qui retarde la réalisation de la valeur et peut éroder la confiance dans le secteur de l'externalisation des finances et de la comptabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les solutions intégrées gagnent en priorité

L'Order-to-Cash (O2C) a sécurisé 33,12 % de la part du marché de l'externalisation des finances et de la comptabilité en 2025, confirmant la préférence des acheteurs pour une gouvernance unifiée des activités de comptes fournisseurs, de comptes clients et de grand livre général. Cette consolidation réduit les frais généraux de gestion des fournisseurs et simplifie les déploiements technologiques. La taille du marché de l'externalisation des finances et de la comptabilité associée aux contrats multi-processus devrait progresser régulièrement à mesure que les clients recherchent une standardisation et une analytique pilotées par les plateformes. Les solutions order-to-cash progresseront à un CAGR de 8,22 % jusqu'en 2031, car l'incertitude économique élève la surveillance des positions de trésorerie. La demande de record-to-report reste résiliente grâce aux obligations de reporting statutaire en cours, et les services de planification et d'analyse financières gagnent en traction à mesure que les conseils d'administration demandent aux équipes financières une modélisation de scénarios plus rapide.

Les schémas d'adoption varient selon les secteurs. Les fabricants utilisent des services groupés pour aligner les données de comptabilité analytique avec la planification de la chaîne d'approvisionnement, réduisant les cycles de réconciliation. Les prestataires de soins de santé externalisent les tâches de cycle de revenus de bout en bout, en utilisant l'analytique pour signaler les tendances de refus et améliorer les taux de recouvrement. L'IA accélère la précision de la réconciliation, poussant les prestataires à s'engager sur des indicateurs de résultats tels que les pourcentages de transactions sans contact. Le travail de conformité fiscale croît à mesure que les règles BEPS 2.0 entrent en vigueur, alimentant les demandes de dépôt spécialisé, de génération de pistes d'audit et d'analyse des prix de transfert.

Par taille d'entreprise : les plateformes cloud habilitent les petites entreprises

Les grandes organisations ont capturé 64,02 % de la taille du marché de l'externalisation des finances et de la comptabilité en 2025 en tirant parti des empreintes mondiales de services partagés pour réaliser des économies d'échelle. Elles continuent de piloter des initiatives d'analytique avancée et de clôture autonome avec des fournisseurs de premier rang. Pourtant, les ERP cloud et les API plug-and-play permettent aux petites entreprises d'accéder au marché de l'externalisation des finances et de la comptabilité sans investissement en capital important. Le segment des PME est en voie d'atteindre un CAGR de 8,93 %, soutenu par la tarification par abonnement et les catalogues de services modulaires qui alignent les coûts sur les cycles de revenus.

Les prestataires adaptent leurs offres aux points de douleur des PME tels que la précision de la comptabilité, la paie multi-États et la conformité à la taxe sur les ventes. Les kits d'implémentation à distance réduisent le temps de transition, tandis que les portails de conseil par chat donnent aux petites équipes financières un accès direct aux experts. Les contrats liés aux résultats séduisent les entrepreneurs car les frais évoluent avec les résultats, et non avec les heures de travail. Pour les grandes organisations, les risques géopolitiques et les mandats de résidence des données stimulent la diversification des lieux de livraison, en combinant des centres nearshore en Amérique latine avec des pôles indiens établis.

Par secteur d'activité : la santé progresse sous le poids réglementaire

La fabrication a conservé 28,15 % de la part du marché de l'externalisation des finances et de la comptabilité en 2025, reflétant la complexité de son calcul des coûts des stocks, ses opérations multi-devises et son investissement croissant dans l'automatisation industrielle. Cependant, la santé et les sciences de la vie afficheront un CAGR de 11,02 % jusqu'en 2031, à mesure que les hôpitaux et les entreprises pharmaceutiques modernisent la gestion du cycle de revenus et se préparent au remboursement des soins basés sur la valeur. La taille du marché de l'externalisation des finances et de la comptabilité dans le secteur de la santé comprend des tâches allant de l'adjudication des réclamations à la comptabilité des subventions de recherche, chacune régie par des règles strictes en matière de confidentialité.

Les acteurs de la banque, des services financiers et de l'assurance maintiennent des niveaux d'externalisation stables car les changements de reporting liés à Bâle IV, Solvabilité II et IFRS-17 nécessitent des mises à jour continues. Les clients du commerce de détail et du commerce électronique recherchent une réconciliation des commandes et des paiements couvrant plusieurs places de marché, tandis que les services publics d'énergie externalisent la comptabilité de projet pour les constructions d'infrastructures d'énergies renouvelables. Les équipes de livraison spécialisées par secteur deviennent des différenciateurs essentiels à mesure que les acheteurs valorisent la maîtrise du domaine plutôt que le traitement générique des transactions.

Par modèle de déploiement : l'adoption du nearshore progresse

Les pôles offshore tels que l'Inde et les Philippines assuraient encore 56,53 % de la prestation de services en 2025, soutenus par une capacité étendue, la maîtrise de l'anglais et des cadres de processus matures. Le modèle nearshore devrait afficher un CAGR de 9,66 % jusqu'en 2031, à mesure que les lois de localisation des données et l'alignement des fuseaux horaires gagnent en importance. Les entreprises nord-américaines signent de plus en plus des déclarations de travaux avec des prestataires latino-américains au Mexique et en Colombie, car la proximité favorise la collaboration agile et l'affinité culturelle.

Les prestataires développent des équipes de livraison bilingues et investissent dans la formation à l'expérience client pour correspondre à la qualité onshore. L'inflation salariale dans les villes nearshore populaires réduit l'écart de coût, incitant les fournisseurs à se différencier avec des analytiques spécialisées et des centres d'excellence axés sur les secteurs. Les acteurs offshore répondent en établissant des modèles « follow-the-sun » qui associent les équipes de nuit en Inde aux équipes de jour aux États-Unis pour maintenir la réactivité.

Par modèle de contrat : l'intégration multi-processus domine la capture de valeur

Les contrats multi-processus représentaient 33,86 % des engagements en 2025 et devraient croître à un CAGR de 7,45 %. Les acheteurs préfèrent une déclaration de travaux unique couvrant le procure-to-pay, l'order-to-cash et le record-to-report, car les données circulent de manière transparente entre les modules. Les prestataires tirent parti de moteurs de flux de travail communs et d'algorithmes de réconciliation basés sur l'IA pour débloquer des informations inter-processus. Le marché de l'externalisation des finances et de la comptabilité bénéficie lorsque les fournisseurs peuvent automatiser la gestion des exceptions à la source plutôt que dans les rapports en aval.

Les contrats mono-processus restent des véhicules d'entrée, notamment lorsque les clients testent les performances d'un prestataire dans les comptes fournisseurs avant d'élargir la portée. Les pilotes réussis se convertissent souvent en renouvellements multi-processus avec des clauses de résultats couvrant le fonds de roulement net et les jours de cycle de clôture. Les structures de partage des gains encouragent les deux parties à viser l'amélioration continue et le renouvellement technologique.

Analyse géographique

L'Amérique du Nord commandait 40,88 % du marché de l'externalisation des finances et de la comptabilité en 2025. Les entreprises y font face à des coûts de main-d'œuvre élevés et à une attrition croissante des comptables certifiés, ce qui pousse la demande vers des partenaires externes dotés de boîtes à outils d'automatisation avancées. Les acheteurs des États-Unis étendent leurs centres captifs au Mexique et au Costa Rica pour atténuer les préoccupations relatives à la souveraineté des données et permettre un support en langue espagnole. Le Canada affiche une adoption stable parmi les entités des secteurs de l'énergie, des mines et du secteur public qui nécessitent une documentation bilingue en anglais et en français. La profondeur réglementaire en vertu de la loi Sarbanes-Oxley maintient l'externalisation du contrôle interne au premier plan, tandis que le contrôle de la SEC sur les indicateurs non conformes aux PCGR encourage la validation indépendante par des spécialistes tiers.

L'Asie-Pacifique enregistrera le CAGR le plus rapide de 8,84 % jusqu'en 2031. Les centres de compétences mondiaux de l'Inde accueillent plus de 1,6 million de professionnels de la finance et font progresser la maturité du traitement transactionnel vers le contrôle de gestion et l'analytique de trésorerie. Les Philippines investissent dans des académies avancées d'automatisation robotique des processus pour former des talents capables de gérer des tâches à haute valeur ajoutée. Le Vietnam et la Malaisie se positionnent comme des pôles spécialisés pour les clients japonais et australiens recherchant une proximité culturelle et des économies de coûts. Les gouvernements régionaux offrent des incitations fiscales et des cadres de sécurité des données qui rassurent les investisseurs multinationaux.

L'Europe équilibre les pressions en matière de coûts et de conformité. Les acheteurs adoptent souvent une stratégie en étoile qui localise les finances stratégiques près du siège social tout en transférant le travail de volume vers l'Europe de l'Est. La Pologne et la Roumanie fournissent des comptables multilingues qui comprennent les PCGR locaux et les IFRS. La directive européenne sur le reporting de durabilité des entreprises intensifie la demande de gestion externalisée des données ESG. Les prestataires intègrent des centres de données au sein de l'Espace économique européen pour garantir la conformité au RGPD. Les complexités du Brexit stimulent l'offshoring des processus financiers par les entreprises du Royaume-Uni vers l'Irlande nearshore pour l'accès à la zone euro.

Paysage concurrentiel

La concurrence reste modérée avec un mélange d'intégrateurs de systèmes mondiaux, de prestataires de services aux entreprises spécialisés et de nouveaux challengers natifs de l'IA. Accenture, Tata Consultancy Services, Wipro et Genpact tirent parti des économies d'échelle, de vastes guides de domaine et de grands partenariats d'automatisation pour ancrer des contrats pluriannuels. Les entreprises de niveau intermédiaire se concentrent sur la spécialisation sectorielle et les écosystèmes de partenaires. Par exemple, un prestataire de niche se concentre sur le reporting ESG, alignant son moteur de collecte de données sur les normes européennes de reporting de durabilité.

La propriété technologique est devenue un champ de bataille principal. Les fournisseurs d'IA qui automatisent le codage des factures ou la détection d'anomalies accordent des licences de leurs moteurs à plusieurs prestataires d'externalisation, abaissant les barrières à l'entrée. Certains prestataires acquièrent des participations dans ces plateformes pour s'assurer des droits exclusifs. Les acquisitions stratégiques s'accélèrent : un fournisseur de comptabilité cloud de premier plan a sécurisé un accord de technologie de paiement de 2,5 milliards USD pour intégrer des services de transactions de bout en bout dans sa plateforme. Les groupes de capital-investissement investissent massivement, comme en témoigne une valorisation de 2 milliards USD pour un cabinet de comptables agréés américain de marché intermédiaire, visant à regrouper des cabinets régionaux en réseaux pilotés par les données.

Les attentes des clients pivotent vers des feuilles de route d'innovation conjointes et des tableaux de bord de performance transparents. Les prestataires répondent avec une tarification basée sur les résultats, le co-développement de cas d'utilisation analytiques et des bacs à sable de preuve de concept. Ceux qui ne peuvent pas démontrer une amélioration tangible des KPI risquent une pression sur les marges et un taux de désabonnement. Les cinq premiers fournisseurs détiennent collectivement moins de 45 % du chiffre d'affaires total, laissant de la place pour une consolidation autour des actifs technologiques et de la profondeur verticale.

Leaders du secteur de l'externalisation des finances et de la comptabilité

Accenture plc

Genpact Limited

Tata Consultancy Services Limited

Infosys Limited

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Xero a acquis la fintech Melio pour plus de 2,5 milliards USD afin d'étendre les capacités de paiement numérique au sein de sa suite de comptabilité cloud.

- Mai 2025 : Treize entreprises ont fusionné sous Sorren, soutenu par DFW Capital Partners, créant une plateforme de revenus de 170 millions USD avec des opérations dans quatre pays.

- Avril 2025 : Baker Tilly US et Moss Adams ont annoncé une fusion de 7 milliards USD, visant 6 milliards USD de chiffre d'affaires annuel d'ici 2030.

- Avril 2025 : Earned Wealth a acquis Chahal and Associates, renforçant les services aux professionnels de la santé.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'externalisation des finances et de la comptabilité comme l'ensemble des contrats à honoraires dans lesquels les entreprises délèguent les activités principales de record-to-report, procure-to-pay, order-to-cash, planification et analyse financières, conformité fiscale ou paie à des spécialistes tiers ; les revenus des centres de services partagés, des captives et des abonnements purement logiciels sont exclus, de sorte que nos chiffres ne suivent que les frais de service que les acheteurs paient réellement aux fournisseurs externes.

Exclusion de portée : les projets de conseil tels que la mise en œuvre d'ERP ou le support d'audit ponctuel ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de service

- Order-to-Cash (O2C)

- Procure-to-Pay (P2P)

- Record-to-Report (R2R)

- Planification et analyse financières (FPandA)

- Traitement fiscal et conformité

- Externalisation de la paie

- Autres services

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité

- Banque, services financiers et assurance (BFSI)

- Fabrication

- Santé et sciences de la vie

- Technologies de l'information et télécommunications

- Commerce de détail et commerce électronique

- Énergie et services publics

- Autres secteurs

- Par modèle de déploiement

- Onshore

- Nearshore

- Offshore

- Par modèle de contrat

- Externalisation des finances et de la comptabilité multi-processus

- Externalisation des finances et de la comptabilité mono-processus

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des acheteurs d'externalisation, des prestataires de premier rang et des entreprises régionales de taille intermédiaire en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces conversations ont testé les grilles tarifaires, les charges moyennes en équivalents temps plein (ETP), la pénétration des plateformes de finance cloud et les fluctuations de la demande liées à la conformité, nous aidant à corriger les angles morts de la recherche documentaire avant de finaliser les hypothèses.

Recherche documentaire

Nous avons commencé par collecter des ensembles de données publics tels que les fichiers de salaires du Bureau of Labor Statistics des États-Unis, les codes d'exportation UN Comtrade pour les services de traitement des processus métier, les tableaux du commerce des services numériques de l'OCDE, et les déclarations d'organismes tels que l'ACCA et l'IFAC, qui ancrent les viviers de main-d'œuvre, les échelles salariales et les points de pression réglementaires. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les quotidiens d'affaires réputés ont fourni des valeurs de contrats, des ouvertures nearshore et des taux d'adoption de l'automatisation. Des sources payantes sélectionnées, notamment D&B Hoovers pour les comptages de clients et Dow Jones Factiva pour les flux de transactions, ont complété les signaux de tendances. Cette liste est illustrative ; des dizaines d'autres sources ont été examinées pour corroboration et clarté.

Dimensionnement du marché et prévisions

Une construction descendante part des revenus nationaux des services de traitement des processus métier et sépare la tranche finances et comptabilité en utilisant les divulgations des prestataires et les données douanières ; des vérifications ascendantes sélectives basées sur le prix de vente moyen multiplié par les volumes de transactions tempèrent les totaux. Des variables telles que les taux de vacance des directeurs financiers, les différentiels de coûts de main-d'œuvre, les comptages de déploiements d'automatisation robotique des processus, les lois transfrontalières de souveraineté des données et l'adoption des ERP cloud par les PME alimentent une prévision par régression multivariée qui s'étend jusqu'en 2030. Les lacunes où la granularité des fournisseurs est faible sont comblées par des ratios de pénétration validés issus de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent par des tests de variance en plusieurs étapes, des révisions par les pairs et des signalements d'anomalies. Comme les conditions du marché évoluent rapidement, les rapports sont actualisés chaque année et nous déclenchons des mises à jour intermédiaires lorsque des événements importants, tels que des fusions-acquisitions importantes et des changements réglementaires, surviennent. Juste avant la livraison, un analyste vérifie à nouveau chaque chiffre.

Pourquoi la base de référence de Mordor sur l'externalisation des finances et de la comptabilité est-elle fiable ?

Les estimations publiées diffèrent souvent ; les choix de portée, les ajustements de taux de change et le calendrier d'actualisation expliquent la plupart des écarts.

Les principaux facteurs d'écart comprennent certaines entreprises qui intègrent des segments adjacents d'externalisation des ressources humaines ou des achats dans les totaux, d'autres qui excluent les contrats de paie uniquement, et quelques-unes qui projettent une inflation uniforme des prix à deux chiffres sans valider les taux d'ETP régionaux, tandis que la cadence et la portée de Mordor protègent contre de telles variations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 54,79 milliards USD (2025) | ||

| 64,86 milliards USD (2024) | Cabinet de conseil mondial A | Ajoute des segments d'externalisation des processus métier non liés aux finances et à la comptabilité et applique un prix de vente moyen mondial unique |

| 52,3 milliards USD (2024) | Journal sectoriel B | Omet l'externalisation de la paie et suppose une adoption atténuée des PME |

Ces contrastes montrent que notre définition rigoureuse de la portée, notre modèle à méthodes mixtes et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée qu'ils peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'externalisation des finances et de la comptabilité ?

Le marché de l'externalisation des finances et de la comptabilité était évalué à 59,05 milliards USD en 2026 et devrait atteindre 85,92 milliards USD d'ici 2031.

Quelle région est en tête du marché de l'externalisation des finances et de la comptabilité ?

L'Amérique du Nord est en tête avec 40,88 % des revenus de 2025, portée par une adoption mature et un déficit de talents croissant.

Quel segment de service connaît la croissance la plus rapide ?

L'externalisation de l'order-to-cash devrait croître à un CAGR de 8,22 % jusqu'en 2031, à mesure que les entreprises se concentrent sur l'efficacité des flux de trésorerie.

Pourquoi les PME accélèrent-elles l'adoption de l'externalisation ?

Les ERP cloud et la tarification par abonnement réduisent les barrières à l'entrée, permettant aux PME d'accéder à des capacités financières professionnelles tout en répartissant les coûts au fur et à mesure de leur croissance.

Comment l'IA influence-t-elle la sélection des prestataires d'externalisation ?

Les acheteurs privilégient les fournisseurs qui intègrent l'automatisation intelligente, l'analytique prédictive et les tableaux de bord basés sur les résultats, ce qui améliore la précision et raccourcit les cycles de clôture.

Quel est le principal risque associé à l'externalisation des finances et de la comptabilité ?

Les réglementations sur la confidentialité des données et l'exposition aux cyber-risques augmentent les coûts de conformité et peuvent limiter les options d'offshoring, en particulier pour les secteurs fortement réglementés.

Dernière mise à jour de la page le: