Taille et part du marché des analyses CRM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.11 Milliards de dollars |

| Taille du Marché (2031) | 20.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

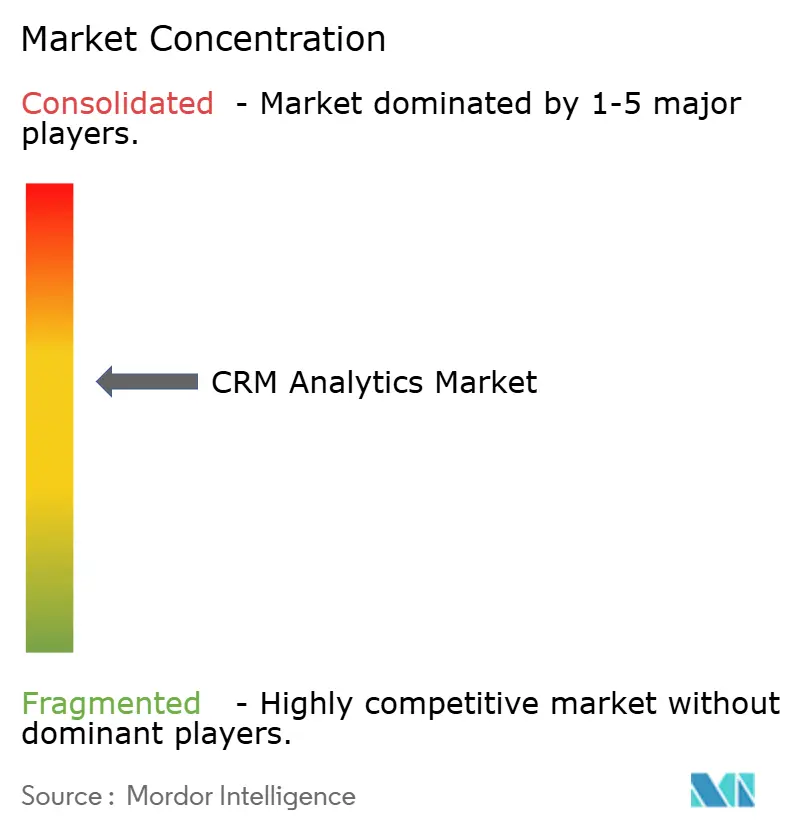

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses CRM par Mordor Intelligence

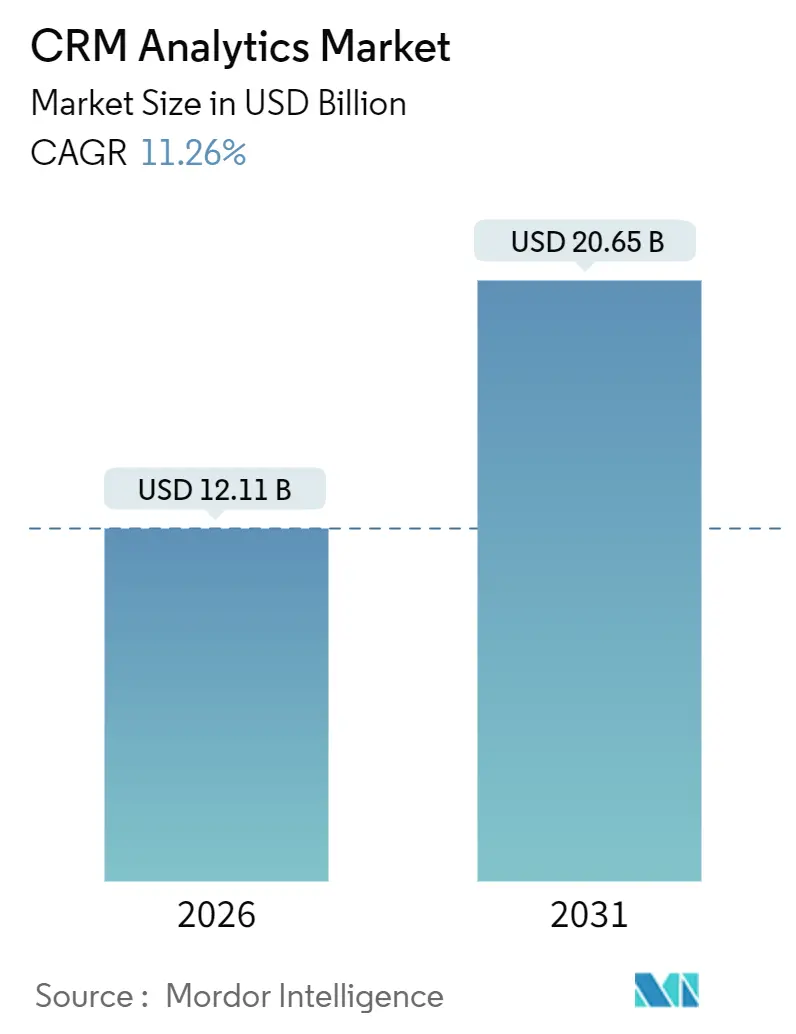

La taille du marché des analyses CRM est évaluée à 12,11 milliards USD en 2026 et devrait atteindre 20,65 milliards USD d'ici 2031, enregistrant un TCAC de 11,26 % au cours de la période de prévision. La demande s'accélère à mesure que les entreprises passent des tableaux de bord traditionnels à des moteurs de décision prescriptifs et en temps réel intégrés à chaque point de contact client. Le déploiement cloud, architecture dominante, répond aux besoins de calcul élastique pour les grands modèles de langage tout en convertissant les dépenses d'investissement en charges d'exploitation basées sur l'usage. Les outils d'analyse des médias sociaux et du web intègrent le sentiment non structuré aux enregistrements structurés, permettant un scoring de pipeline granulaire qui n'était auparavant pas réalisable en raison de l'immaturité des modèles transformer en 2024. Les entreprises du commerce de détail et de l'e-commerce restent les plus grands adopteurs, mais les mandats d'interopérabilité et les API d'engagement des patients poussent la santé à devenir le secteur vertical à la croissance la plus rapide. Les PME comblent l'écart de capacité en adoptant l'inférence sans serveur et des modèles verticaux pré-entraînés autrefois réservés aux budgets des entreprises du Fortune 500.

Principaux enseignements du rapport

- Par déploiement, le segment cloud a dominé avec 63,84 % de la part de marché des analyses CRM en 2025 et progresse à un TCAC de 13,35 % jusqu'en 2031.

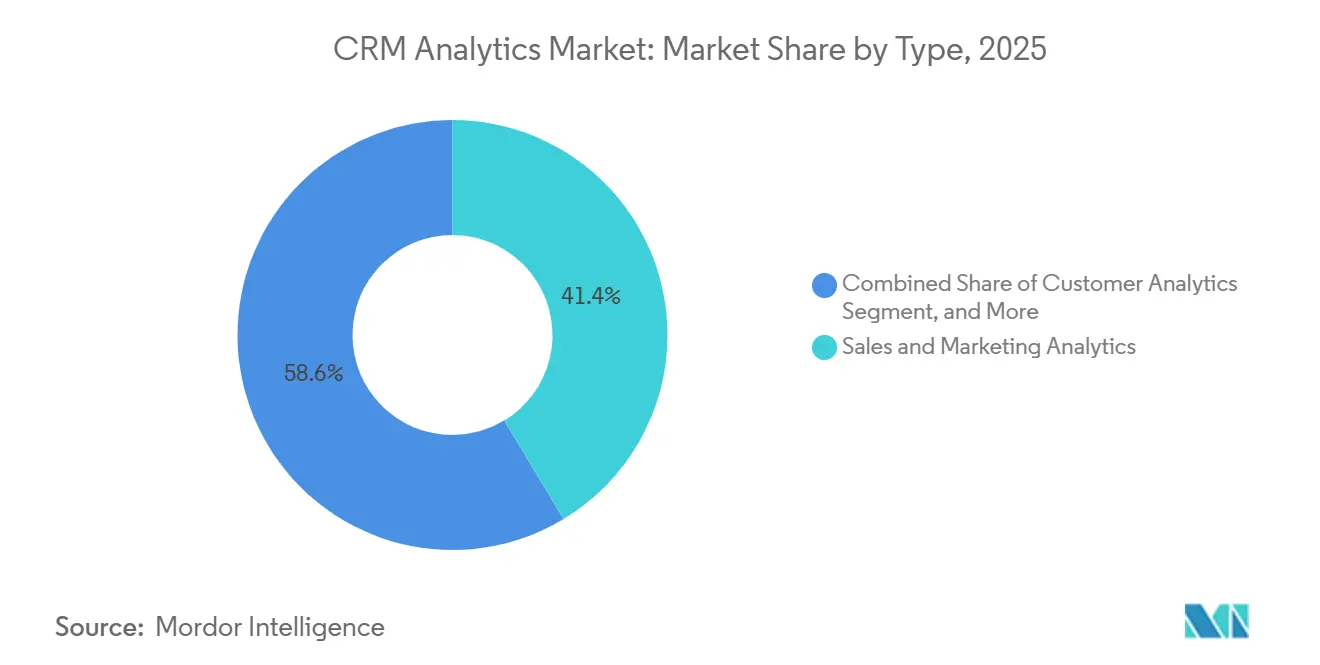

- Par type, les analyses des médias sociaux et du web progressent à un TCAC de 12,66 % jusqu'en 2031, tandis que les analyses des ventes et du marketing détenaient 41,36 % de la part de marché des analyses CRM en 2025.

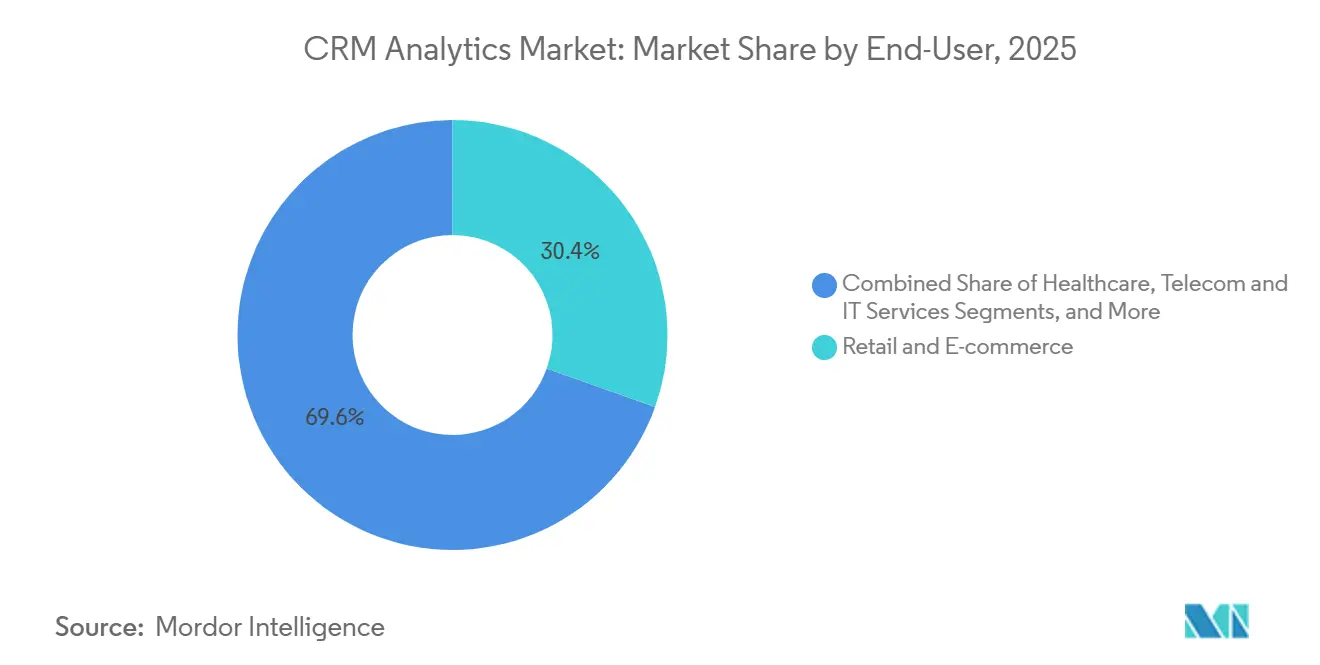

- Par utilisateur final, le commerce de détail et l'e-commerce ont capté 30,44 % de la part de revenus en 2025 ; la santé devrait se développer à un TCAC de 11,89 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 53,48 % de la taille du marché des analyses CRM en 2025, tandis que les PME progressent à un TCAC de 12,12 % jusqu'en 2031.

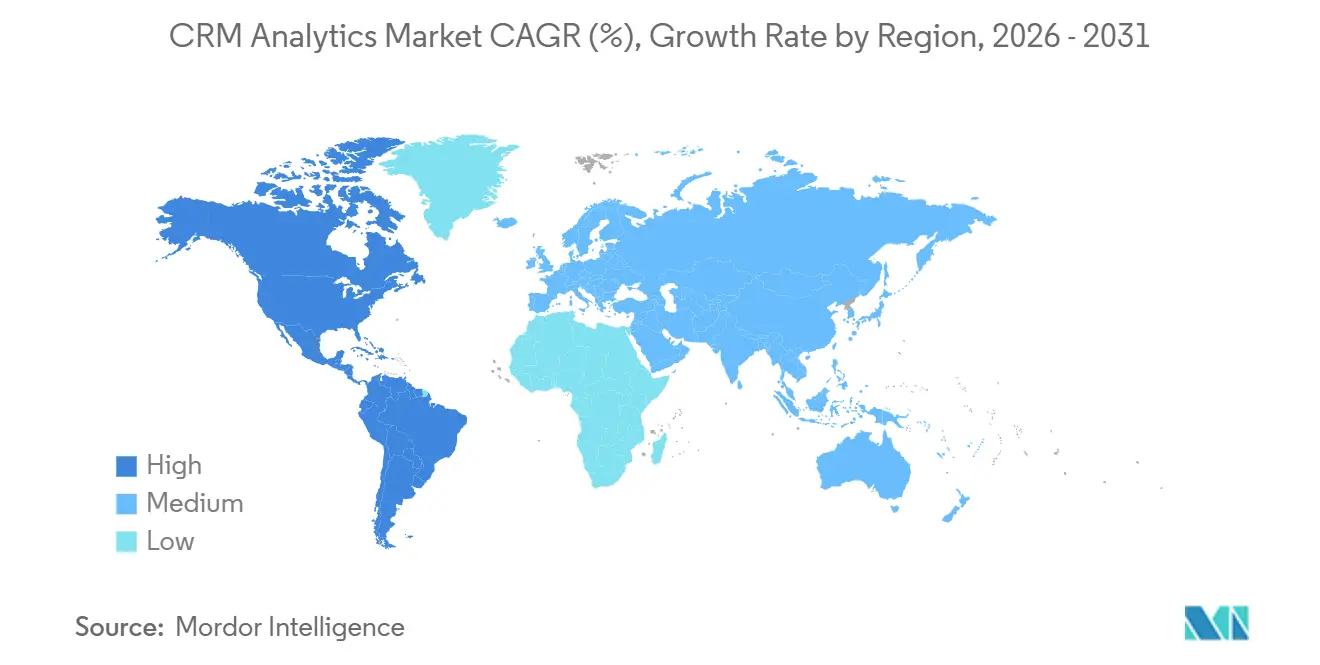

- Par géographie, l'Amérique du Nord détenait 36,75 % de la part en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 13,05 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des analyses CRM

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des analyses CRM basées sur le cloud | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande d'engagement client hyper-personnalisé | +2.3% | Mondial, en particulier dans les secteurs verticaux du commerce de détail et de l'e-commerce | Court terme (≤ 2 ans) |

| Intégration rapide de l'IA/ML pour les informations prédictives | +2.6% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Convergence CDP-CRM en temps réel | +1.9% | Mondial, avec une adoption précoce dans les secteurs BFSI et télécommunications | Moyen terme (2 à 4 ans) |

| Open banking et API d'écosystème ouvrant de nouvelles perspectives | +1.2% | Europe (PSD2), Royaume-Uni, Australie, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyses préservant la confidentialité (apprentissage fédéré) | +0.8% | Europe (RGPD), Amérique du Nord (CPRA), Chine (PIPL) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des analyses CRM basées sur le cloud

Le déploiement cloud supprime les dépenses d'investissement, permet la création quasi instantanée d'environnements sandbox pour les tests A/B et prend en charge une tarification à la consommation qui aligne les coûts sur l'utilisation, une approche adoptée par 78 % des licences Einstein Analytics en 2025. Microsoft Dynamics intègre Azure Synapse et Azure Machine Learning pour réduire de plusieurs semaines à quelques jours les tâches de préparation des données, tandis qu'Oracle Fusion Cloud CX a lancé une tarification par prédiction, ne culminant que lors des pics de fin d'année. Des référentiels de sécurité certifiés tels qu'ISO/IEC 27001 et SOC 2 Type II réduisent les contraintes d'audit, accélérant davantage la migration vers les plateformes cloud.

Demande d'engagement client hyper-personnalisé

Des services gérés tels qu'Amazon Personalize ont généré des taux de conversion supérieurs de 23 % dans des projets pilotes de commerce de détail en intégrant le filtrage collaboratif directement dans les flux de paiement.[1]Amazon Web Services, "Amazon Personalize," aws.amazon.com Shopify ajuste désormais les offres groupées de produits en temps réel grâce au scoring de propension basé sur les événements, tandis que Salesforce Interaction Studio déclenche des recommandations d'action optimale en quelques millisecondes après les clics des utilisateurs. Le passage de la segmentation par lots nocturne aux micro-moments en streaming favorise les plateformes capables d'ingérer des flux de clics, d'évaluer l'intention et de déployer du contenu personnalisé avant qu'un prospect n'abandonne une session.

Intégration rapide de l'IA et du ML pour les informations prédictives

Salesforce Einstein GPT combine des grands modèles de langage avec les données CRM pour prédire les dates de clôture des transactions avec une précision de 87 % et rédiger automatiquement des messages de prospection personnalisés. Microsoft Dynamics 365 Copilot utilise GPT-4 pour synthétiser les notes de réunion et recommander des ventes croisées, tandis que le cadre de gestion des risques liés à l'IA du NIST établit des normes volontaires que les fournisseurs respectent pour exposer l'importance des caractéristiques, les contrôles de biais et les métadonnées de lignage. Dans les secteurs réglementés de la banque et de la santé, l'explicabilité est désormais un critère d'achat fondamental.

Convergence CDP-CRM en temps réel

Adobe Experience Platform traite 15 billions d'événements par mois pour alimenter un ciblage d'audience en moins d'une seconde, éliminant le délai de 12 à 24 heures des exports par lots. Salesforce Data Cloud fusionne la résolution d'identité avec les analyses, permettant une couche de gouvernance unique à travers les clouds marketing, ventes et service. La convergence garantit que les préférences de consentement et les règles de conservation s'appliquent de manière uniforme, réduisant les contraintes de conformité et bouclant la boucle entre prédiction et intervention.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des données entre des sources cloisonnées | -1.8% | Mondial, particulièrement aigu dans les entreprises disposant de systèmes sur site hérités | Court terme (≤ 2 ans) |

| Pénurie de compétences en analyses avancées | -1.3% | Mondial, plus sévère en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coûts de conformité accrus en matière de protection des données (RGPD/CPRA) | -1.5% | Europe, Amérique du Nord (Californie, Virginie, Colorado) | Moyen terme (2 à 4 ans) |

| Préoccupations relatives aux biais algorithmiques et à la gouvernance des modèles | -0.9% | Mondial, en particulier dans les secteurs réglementés (BFSI, santé) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des données entre des sources cloisonnées

IBM a rapporté que 42 % des projets d'IA ont stagné en 2025 en raison de schémas fragmentés et d'identifiants non concordants, contraignant les ingénieurs de données à consacrer 38 % de leur temps à résoudre des défaillances de connecteurs.[2]IBM Institute for Business Value, "Rapport sur les tendances des données et de l'IA 2025," ibm.com Les bases de données héritées manquent d'API modernes, tandis que les outils SaaS imposent des limites de débit propriétaires. Les flux de capture des modifications de données doivent réconcilier des mises à jour simultanées entre les systèmes, prolongeant les délais de projet de six semaines en moyenne. Sans identifiants unifiés, la précision prédictive se dégrade et le coût total de possession augmente.

Coûts de conformité accrus en matière de protection des données (RGPD/CPRA)

PwC a estimé que les entreprises de taille moyenne supportent entre 1,2 million USD et 2,8 millions USD de charges de conformité annuelles pour satisfaire les flux de travail de suivi du consentement et de droit à l'effacement mandatés par le RGPD et le CPRA. L'ICO du Royaume-Uni exige des entreprises qu'elles prouvent que leurs modèles ne traitent pas de données de catégories spéciales sans autorisation explicite, réduisant les ensembles de caractéristiques disponibles pour la prédiction du taux de désabonnement. Les nouvelles catégories d'informations sensibles de la Californie resserrent davantage les exigences, contraignant les entreprises à intégrer l'orchestration du consentement directement dans les pipelines d'analyse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : L'écoute sociale propulse l'expansion la plus rapide du segment

Les analyses des ventes et du marketing détenaient 41,36 % de la part de marché des analyses CRM en 2025, soulignant leur rôle dans les prévisions de pipeline et les rapports d'attribution. Cependant, les analyses des médias sociaux et du web progressent à un TCAC de 12,66 %, reflétant la reconnaissance que le sentiment social non structuré prédit l'attrition et les défaillances des produits plus tôt que le volume de tickets. Par exemple, la surveillance des médias sociaux a détecté des problèmes émergents 4,2 jours plus tôt, réduisant le taux d'attrition de 18 %. Les analyses des centres de contact combinent la transcription vocale et la détection des émotions pour réduire les coûts de service, tandis que les analyses clients restent la base de la modélisation de la valeur à vie. Les fournisseurs regroupent désormais ces modules autrefois distincts, comme la Plateforme client de HubSpot qui unifie les analyses marketing, ventes et service dans une interface unique.

La convergence simplifie l'expérience utilisateur mais exige que les plateformes traitent des données multimodales à grande échelle. Les entrées de texte, de voix et de vidéo en temps réel nécessitent un traitement à faible latence et un stockage élastique, des capacités fournies par les lacs de données cloud et les moteurs de flux. Les cadres réglementaires tels que la loi européenne sur les services numériques stimulent l'adoption en imposant la transparence de la modération de contenu pour les plateformes dépassant 45 millions d'utilisateurs. Cela stimule la demande de métriques avancées d'écoute sociale telles que le suivi des publications signalées et les résultats des recours. L'écart de segmentation par type se réduira à mesure que les informations sur les ventes, le service et les médias sociaux fusionneront en un tissu analytique unifié.

Par déploiement : La domination du cloud reflète les impératifs architecturaux

Les déploiements cloud ont capté 63,84 % du marché des analyses CRM en 2025 et devraient croître à un TCAC de 13,35 % jusqu'en 2031. Les moteurs de calcul élastique permettent l'entraînement de modèles à l'échelle des transformers et alimentent les charges de travail d'inférence en temps réel. Les installations sur site persistent dans la finance et le secteur public mais adoptent de plus en plus des architectures hybrides. Oracle Fusion Cloud CX permet aux banques de stocker les données personnelles sur Oracle Exadata sur site tout en diffusant la télémétrie anonymisée vers Oracle Cloud Infrastructure pour la modélisation, répondant ainsi aux mandats de souveraineté des données en vertu du PIPL chinois. La tarification à la consommation fait pencher davantage la balance économique en faveur du cloud et réduit les capacités inutilisées endémiques aux centres de données sur site.

Les clouds hybrides simplifient également la conformité. Les attestations FedRAMP, ISO/IEC 27001 et SOC 2 Type II transfèrent la responsabilité d'audit du client vers le fournisseur. Microsoft facture Dynamics 365 Customer Insights en fonction du nombre de profils unifiés, alignant le coût sur la valeur. Salesforce Einstein Analytics Flex a introduit la facturation par requête, permettant à des milliers d'utilisateurs occasionnels d'accéder au service sans frais par licence. La sécurité, l'élasticité et la viabilité économique renforcent conjointement la suprématie du cloud dans le paysage des déploiements.

Par utilisateur final : Les vents réglementaires favorables à la santé favorisent la surperformance

Le commerce de détail et l'e-commerce représentaient 30,44 % de la part en 2025, tirant parti des analyses pour minimiser l'abandon de panier et optimiser les stocks. La santé, cependant, devrait croître à un TCAC de 11,89 % jusqu'en 2031, soutenue par des mandats tels que USCDI v4 qui contraignent les fournisseurs de DSE à exposer des API d'engagement des patients. Epic Systems alimente désormais les données d'engagement vers Salesforce Health Cloud, permettant aux coordinateurs de soins de visualiser les schémas d'adhérence et de sensibilisation dans une vue unique. Le secteur BFSI reste fondamental, utilisant les analyses pour la notation du crédit et la détection des fraudes. Les télécommunications prédisent le taux de désabonnement en corrélant la qualité du réseau avec le sentiment des clients, comme le montre l'intégration de Verizon en 2025 avec les analyses réseau de Nokia.

Le transport, la logistique et les médias appliquent les analyses à la correspondance des frets et à la fidélisation des abonnés, respectivement. Les modèles de données logistiques de SAP suivent les jalons d'expédition, tandis que les services de streaming s'appuient sur les recommandations pour limiter le désabonnement. D'autres secteurs verticaux - fabrication, énergie et services professionnels - adoptent les analyses pour les renouvellements de contrats et la gestion des partenaires, rendus possibles par les accélérateurs sectoriels de Microsoft Dynamics. La montée en puissance de la santé s'aligne sur l'élévation des références en matière d'expérience patient et le remboursement lié aux métriques d'engagement.

Par taille d'organisation : Les PME comblent l'écart de capacité

Les grandes entreprises détenaient 53,48 % de la taille du marché des analyses CRM en 2025. Elles déploient des architectures à plusieurs niveaux, intègrent des plateformes de données clients et maintiennent des équipes de science des données en interne. Les PME devraient se développer à un TCAC de 12,12 % jusqu'en 2031, soutenues par des niveaux freemium et des modèles automatisés. HubSpot a enregistré 68 % de nouvelles réservations provenant d'entreprises de moins de 500 employés, une cohorte qui bénéficie de l'inférence sans serveur et de la facturation à la consommation. L'assistant Zia de Zoho et Freddy AI de Freshworks proposent des interfaces conversationnelles et des informations générées automatiquement sans recourir à des spécialistes coûteux.

Les fournisseurs cloud amortissent les coûts d'entraînement sur des milliers de locataires, abaissant les barrières à l'entrée. Salesforce Starter à 25 USD par utilisateur par mois regroupe le scoring prédictif autrefois réservé aux clients d'entreprise. Les PME atteignent ainsi la parité en matière de prévisions de pipeline et d'atténuation du taux de désabonnement avec les grandes entreprises, défiant les opérateurs historiques qui s'appuyaient sur des avantages d'échelle.

Analyse géographique

L'Amérique du Nord a conservé 36,75 % du marché des analyses CRM en 2025, ancrée par un écosystème dense de fournisseurs de plateformes, de clouds hyperscale et d'adopteurs précoces dans le commerce de détail et les services financiers.[3]Relations investisseurs de Salesforce, "Données financières," salesforce.com Les banques américaines mettent en œuvre des analyses pour répondre aux normes d'open banking, tandis que les institutions canadiennes s'alignent sur le cadre de l'ACFC. L'Europe équilibre la croissance avec les coûts de conformité au RGPD ; les fournisseurs mettent l'accent sur la protection de la vie privée dès la conception pour satisfaire les lignes directrices du CEPD. L'Allemagne et la France sont en tête des analyses manufacturières, tandis que le Royaume-Uni accélère l'expérimentation fintech soutenue par des API d'open banking.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,05 %. La loi indienne sur la protection des données personnelles numériques stimule la demande d'orchestration du consentement, favorisant l'adoption du cloud hybride. La Chine applique la localisation des données en vertu du PIPL, favorisant les clouds nationaux tels qu'Alibaba et Tencent. Le Japon migre ses déploiements hérités sur site à mesure que Salesforce ouvre un troisième centre de données à Tokyo, atténuant les préoccupations de résidence. Les marchés de l'ASEAN adoptent les analyses pour soutenir les écosystèmes de banque numérique et de super-applications ; Grab intègre les données de transport à la demande, de livraison de nourriture et de paiements dans des profils unifiés.

L'Amérique du Sud fait face à une volatilité macroéconomique mais adopte progressivement les analyses cloud grâce à la tarification à la consommation, portée par les détaillants brésiliens qui digitalisent leurs programmes de fidélité. Le Moyen-Orient aligne les analyses CRM sur les mandats de diversification de Vision 2030 de l'Arabie saoudite, déployant Salesforce et Dynamics pour gérer les services aux citoyens. L'Afrique reste naissante mais montre un élan en Afrique du Sud et au Nigéria, où les architectures axées sur le mobile nécessitent une prédiction du taux de désabonnement en temps réel et des recharges personnalisées. Le centre de données de Zoho à Johannesburg aide les entreprises locales à se conformer à la loi sur la protection des informations personnelles.

Paysage concurrentiel

Les quatre principaux fournisseurs - Salesforce, Microsoft, Oracle et SAP - détiennent environ 55 % du marché des analyses CRM, mais la fragmentation persiste car les entreprises recherchent des stacks combinant les meilleures solutions du marché. Les opérateurs historiques intègrent les analyses dans leurs clouds natifs, fidélisant les clients grâce à des modèles de données unifiés et une facturation consolidée. L'intégration de Tableau par Salesforce a permis la visualisation en libre-service sans export de données. Microsoft regroupe Power BI avec Dynamics 365, permettant des requêtes en langage naturel au sein des espaces de travail Teams.

Les spécialistes prospèrent dans des niches non exploitées. Veeva Systems domine l'engagement dans les sciences de la vie en proposant des pistes d'audit conformes à la HIPAA. Google Cloud est leader dans les déploiements d'apprentissage fédéré commercialisés, permettant la modélisation transfrontalière sans centraliser les données brutes. Freshworks et HubSpot pratiquent des prix inférieurs de 60 à 70 % à ceux des opérateurs historiques, attirant les PME qui migrent depuis des tableurs. NICE et Verint se concentrent sur les analyses des centres de contact, proposant la détection des émotions vocales et l'optimisation de la main-d'œuvre, indisponibles dans les suites généralistes. Les acquisitions stratégiques continuent de redessiner le paysage, alors que Zendesk absorbe Tymeshift pour les analyses de planification de la main-d'œuvre.

Les fusions et les lancements de produits intensifient la course aux armements pour intégrer les grands modèles de langage. Salesforce Einstein GPT for Service automatise les résumés de dossiers ; Microsoft Copilot recalibré les prévisions de pipeline sur la base d'événements externes. L'intégration par Oracle des analyses de Cerner renforce sa position dans le secteur de la santé, tandis que la capacité de CDP en streaming d'Adobe comprime la latence d'activation à quelques millisecondes. La concurrence se concentre sur la gouvernance des modèles, la tarification à la consommation et les modèles verticaux prédéfinis qui minimisent le délai de génération de valeur.

Leaders du secteur des analyses CRM

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

International Business Machines Corporation (IBM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Salesforce Einstein GPT for Service est entré en disponibilité générale, réduisant le temps de rédaction des réponses de 40 % dans les centres de contact pilotes.

- Septembre 2025 : Microsoft a étendu Dynamics 365 Copilot pour fournir des prévisions prédictives de pipeline utilisant des signaux externes en temps réel.

- Août 2025 : Oracle a finalisé l'acquisition des actifs analytiques de Cerner, les intégrant dans Oracle Health Cloud pour cibler les flux de travail des payeurs et des prestataires.

- Juillet 2025 : HubSpot a lancé la Plateforme client, unifiant les analyses à travers les hubs marketing, ventes et service dans un tableau de bord unique.

- Juin 2025 : SAP a présenté Industry Cloud for Retail, intégrant des analyses prédéfinies pour l'optimisation des stocks et l'attribution omnicanale.

Périmètre du rapport mondial sur le marché des analyses CRM

Le rapport sur les analyses CRM est segmenté par type (analyses des ventes et du marketing, analyses des centres de contact, analyses clients et analyses des médias sociaux et du web), par déploiement (sur site et cloud), par utilisateur final (BFSI, santé, commerce de détail et e-commerce, services de télécommunications et informatiques, transport et logistique, médias et divertissement, et autres utilisateurs finaux), par taille d'organisation (petites et moyennes entreprises (PME) et grandes entreprises) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Analyses des ventes et du marketing |

| Analyses des centres de contact |

| Analyses clients |

| Analyses des médias sociaux et du web |

| Sur site |

| Cloud |

| Banque, services financiers et assurance (BFSI) |

| Santé |

| Commerce de détail et e-commerce |

| Services de télécommunications et informatiques |

| Transport et logistique |

| Médias et divertissement |

| Autres utilisateurs finaux |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Analyses des ventes et du marketing | |

| Analyses des centres de contact | ||

| Analyses clients | ||

| Analyses des médias sociaux et du web | ||

| Par déploiement | Sur site | |

| Cloud | ||

| Par utilisateur final | Banque, services financiers et assurance (BFSI) | |

| Santé | ||

| Commerce de détail et e-commerce | ||

| Services de télécommunications et informatiques | ||

| Transport et logistique | ||

| Médias et divertissement | ||

| Autres utilisateurs finaux | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des analyses CRM en 2031 ?

Le marché devrait atteindre 20,65 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud progressent à un TCAC de 13,35 %, portés par le calcul élastique et la tarification à la consommation.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les mandats d'interopérabilité tels qu'USCDI v4 contraignent les fournisseurs de DSE à exposer des API d'engagement, permettant des analyses avancées des patients et poussant la croissance du secteur de la santé à un TCAC de 11,89 %.

Comment les PME adoptent-elles les analyses avancées ?

Les niveaux freemium et les modèles AutoML sans code de fournisseurs tels que HubSpot et Zoho permettent aux PME de déployer un scoring prédictif des leads sans data scientists en interne.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 13,05 %, soutenue par la législation sur la protection des données personnelles en Inde et en Chine qui encourage les architectures cloud hybrides.

Quel est le principal frein à l'expansion du marché ?

La complexité de l'intégration des données entre des systèmes cloisonnés réduit la vitesse des projets et augmente le coût total de possession.

Dernière mise à jour de la page le: