Taille et part de marché du lait sans lactose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.80 Milliards de dollars |

| Taille du Marché (2031) | 21.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait sans lactose par Mordor Intelligence

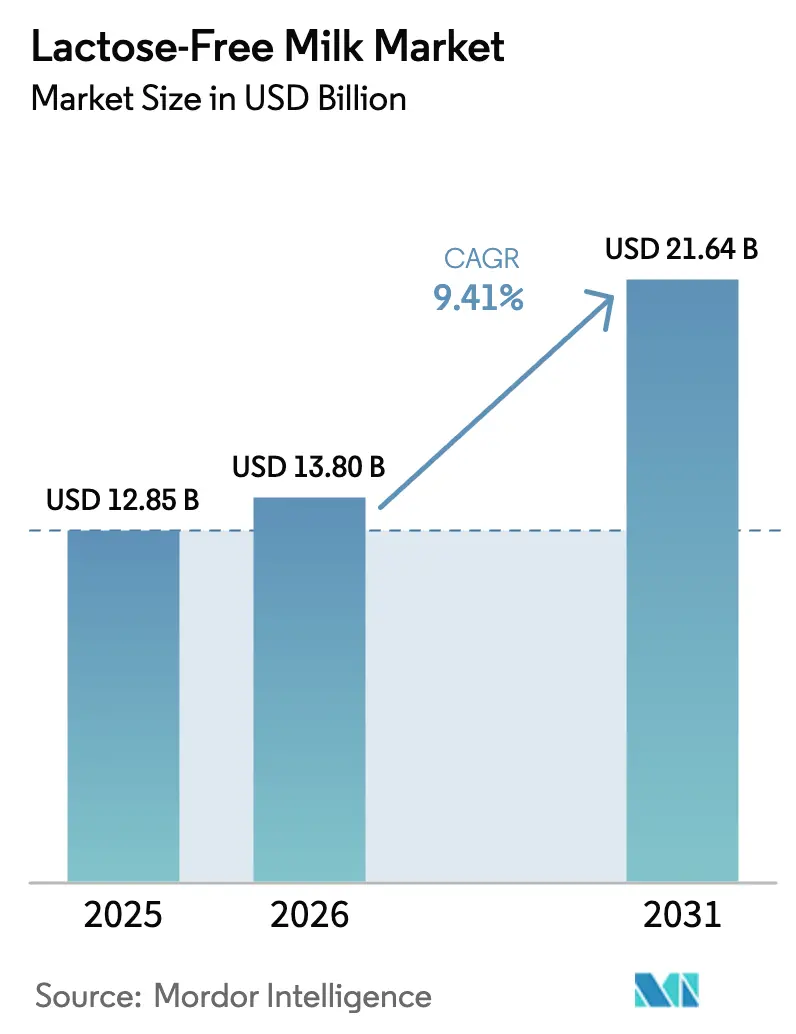

La taille du marché du lait sans lactose est projetée à 12,85 milliards USD en 2025, 13,80 milliards USD en 2026, et devrait atteindre 21,64 milliards USD d'ici 2031, avec un CAGR de 9,41 % de 2026 à 2031. La prévalence croissante de l'intolérance au lactose à l'échelle mondiale continue de soutenir une demande constante pour les produits laitiers sans lactose. Par ailleurs, les avancées dans la technologie de traitement par la β-galactosidase ont considérablement réduit les différences sensorielles entre le lait sans lactose et le lait conventionnel, favorisant une adoption plus large par les consommateurs. Les formats liquides restent le segment dominant en raison de leur compatibilité avec les habitudes de consommation existantes. Cependant, les variantes aromatisées et à teneur réduite en matières grasses connaissent une croissance rapide, portée par une combinaison de développements innovants en matière de saveurs et d'un intérêt croissant pour les choix axés sur la santé. Les détaillants se concentrent de plus en plus sur les stratégies de marques distributeurs, ce qui comprime les marges bénéficiaires. En réponse, les transformateurs privilégient les investissements dans des domaines tels que l'approvisionnement en enzymes, les techniques d'ultrafiltration et les formulations de produits enrichis afin de maintenir leur avantage concurrentiel et de protéger la valeur. Parallèlement, la concurrence des alternatives végétales et des technologies émergentes de fermentation de précision s'intensifie, entraînant la nécessité d'une différenciation accrue des produits et d'une meilleure efficacité de la chaîne d'approvisionnement.

Principaux enseignements du rapport

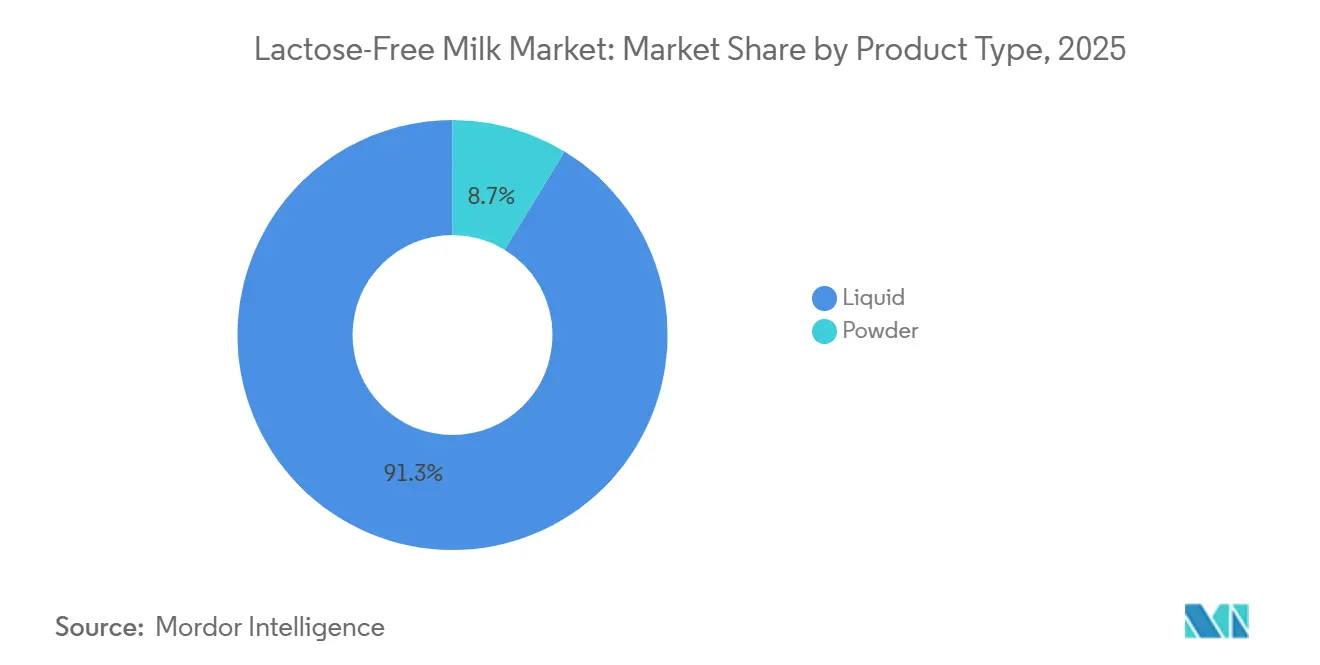

- Par type de produit, le lait liquide a capté 91,28 % de la part de revenus en 2025, tandis que la poudre devrait se développer à un CAGR de 9,73 % jusqu'en 2031.

- Par teneur en matières grasses, le lait entier était en tête avec une part de 48,29 % de la taille du marché du lait sans lactose en 2025 ; les variantes écrémées et sans matières grasses progressent à un CAGR de 9,73 % jusqu'en 2031.

- Par catégorie, les offres nature représentaient 75,61 % de la part de marché du lait sans lactose en 2025, tandis que les produits aromatisés devraient croître à un CAGR de 10,39 % jusqu'en 2031.

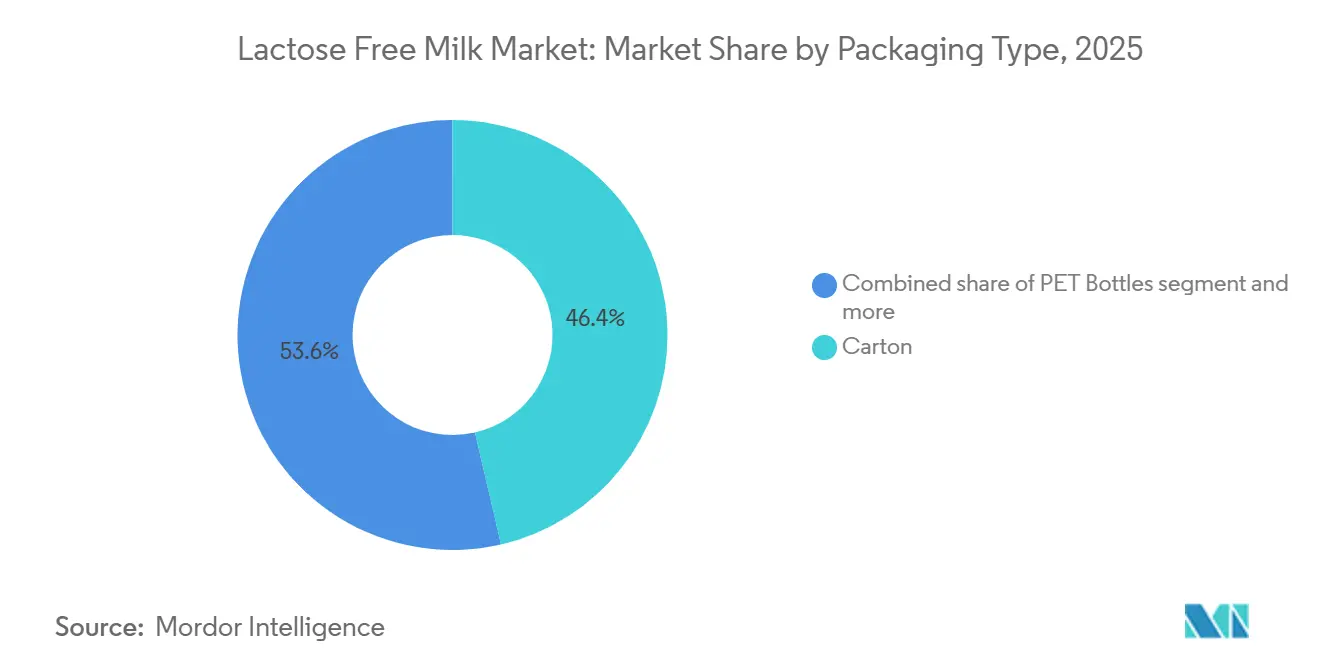

- Par type d'emballage, les formats carton représentaient 46,38 % de la part en 2025, tandis que les bouteilles PET croissent à un CAGR de 9,94 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 50,24 % des ventes de 2025 ; le commerce de détail en ligne se développe à un CAGR de 10,24 % jusqu'en 2031.

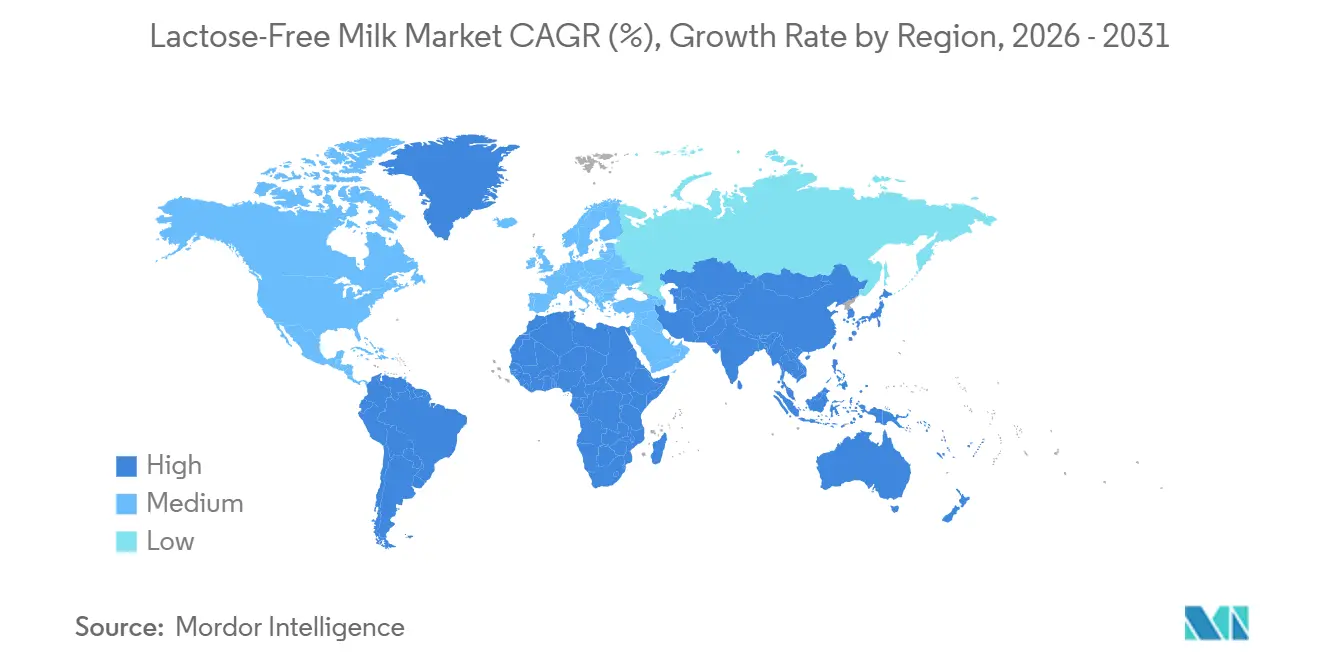

- Par géographie, l'Amérique du Nord était en tête avec 33,20 % de la part de revenus en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide, avec un CAGR prévu de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du lait sans lactose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose dans le monde | +2.1% | Mondial, avec une concentration en Asie-Pacifique, au Moyen-Orient et en Amérique latine | Long terme (≥ 4 ans) |

| Intérêt croissant des consommateurs pour la santé digestive et les allégations « sans » | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Innovations produits incluant des variantes aromatisées, biologiques, enrichies et à teneur réduite en matières grasses | +1.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'élimination du lactose améliorant le goût et la texture | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption par des consommateurs non intolérants à la recherche d'alternatives laitières plus saines | +1.6% | Amérique du Nord, Europe, centres urbains aisés en Asie | Court terme (≤ 2 ans) |

| Campagnes marketing et sensibilisation aux avantages du lait sans lactose | +0.8% | Mondial, avec un accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose dans le monde

À l'échelle mondiale, la malabsorption du lactose touche une part significative de la population, en particulier en Asie de l'Est, en Afrique de l'Ouest, en Europe et au Moyen-Orient. En 2024, des données du Boston Children's Hospital révèlent que 80 % des Afro-Américains et des Amérindiens souffrent d'intolérance au lactose, tandis que ce taux dépasse 90 % chez les Américains d'origine asiatique [1]Source : Boston Children's Hospital, « Intolérance au lactose », childrenshospital.org. À l'inverse, les Américains d'origine nord-européenne présentent la prévalence la plus faible de cette condition. Cette caractéristique génétique, causée par une persistance réduite de la lactase après le sevrage, crée une demande de base pour des produits laitiers que les options traditionnelles ne parviennent pas à satisfaire. Dans les zones urbaines, un meilleur accès aux services de gastroentérologie et aux tests respiratoires à l'hydrogène a accru la sensibilisation au diagnostic, transformant un inconfort jusque-là non reconnu en une demande claire pour des produits sans lactose. Le Moyen-Orient présente des taux d'intolérance au lactose particulièrement élevés. En Chine et en Inde, où l'intolérance au lactose est répandue, l'urbanisation rapide et la consommation croissante de produits laitiers ont créé un défi unique. Ici, la demande de nutrition laitière entre en conflit avec l'intolérance physiologique, un écart efficacement comblé par les alternatives sans lactose. De plus, le vieillissement des populations dans les marchés développés stimule davantage la demande de produits sans lactose, car la production de lactase diminue avec l'âge, même chez les groupes historiquement tolérants.

Intérêt croissant des consommateurs pour la santé digestive et les allégations « sans »

Le mouvement « sans », qui s'est initialement concentré sur l'éviction du gluten et des allergènes, s'est désormais étendu au lactose, les consommateurs associant de plus en plus l'inconfort digestif au bien-être général. Par exemple, les ventes au détail de produits sans lactose en Corée du Sud se sont élevées à 57,9 millions USD en 2023, selon Agriculture et Agroalimentaire Canada [2]Source : Agriculture et Agroalimentaire Canada, « Aperçu du marché Corée du Sud », agriculture.canada.ca. Ce groupe considère les options sans lactose comme un choix de mode de vie proactif plutôt que comme une réponse à une nécessité médicale, brouillant la distinction entre besoins de santé et préférences personnelles. La recherche sur le microbiome intestinal, popularisée par les kits de tests en accès direct aux consommateurs et les influenceurs bien-être sur les réseaux sociaux, a fait de la santé digestive non plus une question clinique mais une priorité de bien-être grand public. Les marques exploitent cette tendance en combinant les allégations sans lactose avec une fortification en probiotiques, des fibres prébiotiques et une teneur réduite en sucre, créant un « effet halo » qui soutient une tarification premium. Le cadre réglementaire s'aligne sur cette tendance : les directives de la Food and Drug Administration en vertu du 21 CFR 101.13 autorisent les allégations relatives à la teneur en nutriments lorsque le lactose est réduit de 25 % ou plus, offrant ainsi une voie conforme pour la différenciation marketing.

Innovations produits incluant des variantes aromatisées, biologiques, enrichies et à teneur réduite en matières grasses

Le lait sans lactose aromatisé devrait croître à un CAGR de 10,39 % jusqu'en 2031, dépassant les variantes nature. Les fabricants introduisent des saveurs chocolat, vanille et fraise pour attirer aussi bien les enfants que les adultes à la recherche d'options gourmandes. Pour pallier les carences nutritionnelles causées par la réduction ou l'élimination des produits laitiers conventionnels, ces options aromatisées sont enrichies en vitamine D, en calcium et en protéines. De plus, les versions à teneur réduite en matières grasses et sans matières grasses sont reformulées avec des protéines ajoutées pour garantir qu'elles restent satisfaisantes et maintiennent leur texture en bouche, malgré le défi technique que représente la compensation de l'onctuosité apportée par les matières grasses. S'adaptant à l'évolution des préférences des consommateurs et à la concurrence croissante dans le secteur laitier, la Karnataka Milk Federation (KMF), reconnue pour sa marque Nandini, élargit son portefeuille de produits. Dans le cadre de cette initiative, KMF a lancé une gamme de nouveaux produits en septembre 2025, comprenant du lait sans lactose, du lait de bufflonne, du lait riche en protéines, ainsi qu'une nouvelle sélection de confiseries et de snacks salés sans sucre.

Avancées technologiques dans l'élimination du lactose améliorant le goût et la texture

La β-galactosidase a transformé l'hydrolyse enzymatique du lactose, passant du traitement par lots aux réacteurs enzymatiques immobilisés en continu. Cette avancée a réduit le temps de traitement de 24 heures à seulement 4 heures et a considérablement abaissé les coûts enzymatiques. Des méthodes telles que la liaison covalente à des supports de silice et l'emprisonnement dans des billes d'alginate permettent la réutilisation des enzymes pendant 50 à 100 cycles, transformant la lactase d'un intrant consommable en une ressource durable. Fairlife et d'autres marques premium utilisent des technologies de filtration membranaire, notamment l'ultrafiltration et la nanofiltration, pour concentrer les protéines et éliminer le lactose résiduel sans traitement enzymatique. Cette approche produit un produit plus sucré et plus crémeux qui séduit aussi bien les consommateurs intolérants au lactose que les non-intolérants. Pour relever le défi de la douceur, étant donné que le glucose et le galactose sont plus sucrés que le lactose, les fabricants mélangent des isolats de protéines non sucrés et ajustent les ratios de matières grasses. Le traitement à ultra-haute température (UHT), qui prolonge la durée de conservation à 6 à 9 mois sans réfrigération, est de plus en plus adopté dans les marchés émergents, où les limitations de la chaîne du froid entravent la distribution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production plus élevés en raison d'un traitement spécialisé | -1.2% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence intense des alternatives végétales comme le lait d'amande et le lait d'avoine | -1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Sensibilisation et disponibilité limitées dans les régions rurales ou en développement | -0.9% | Amérique latine, Afrique, Asie rurale | Long terme (≥ 4 ans) |

| Problèmes de perception du goût, car la dégradation du lactose crée un profil plus sucré | -0.6% | Mondial, avec une sensibilité plus élevée dans les marchés laitiers traditionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés en raison d'un traitement spécialisé

L'hydrolyse enzymatique du lactose augmente les coûts de traitement de 0,08 à 0,15 USD par litre. Ces coûts comprennent l'approvisionnement en enzymes, les temps de traitement prolongés et les tests d'assurance qualité pour s'assurer que les niveaux de lactose résiduel restent en dessous du seuil réglementaire de 0,5 gramme pour 100 grammes. Bien que les systèmes d'enzymes immobilisées puissent réduire les dépenses à long terme, ils nécessitent des investissements en capital significatifs allant de 500 000 à 2 millions USD par ligne de production, créant des obstacles pour les transformateurs de petite et moyenne taille. Le lait traité enzymatiquement est plus sujet à la contamination bactérienne, nécessitant des exigences de chaîne du froid plus strictes par rapport au lait conventionnel. Ces pressions sur les coûts sont particulièrement difficiles à gérer dans les marchés émergents, où les consommateurs résistent aux augmentations de prix. En 2024, Kerry Group a acquis le portefeuille d'enzymes lactase NOLA pour 150 millions EUR, reflétant une démarche stratégique visant à contrôler l'approvisionnement en enzymes, à atténuer la volatilité des coûts des intrants et à protéger les marges de traitement.

Concurrence intense des alternatives végétales comme le lait d'amande et le lait d'avoine

En Amérique du Nord et en Europe, les ventes d'alternatives végétales au lait ont considérablement augmenté, le lait d'avoine gagnant en popularité grâce à son goût supérieur, ses propriétés de moussage adaptées aux baristas et ses allégations d'impact environnemental réduit. Par exemple, les Américains ont dépensé 2,8 milliards USD en lait végétal en 2024, selon le Good Food Institute [3]Source : Good Food Institute, « Ventes au détail d'aliments d'origine végétale », gfi.org. Les variantes de lait d'amande, de soja et de noix de coco offrent des options sans lactose sans engager de coûts de traitement enzymatique, créant un avantage tarifaire concurrentiel dans le commerce de détail grand public. Les transformateurs laitiers répondent par des stratégies hybrides. Par exemple, Danone a acquis la marque de nutrition médicale d'origine végétale Kate Farms en mai 2025, reflétant un effort stratégique pour diversifier son portefeuille face au déclin de la consommation de produits laitiers. Cependant, le secteur végétal fait face à ses propres défis, notamment les préoccupations liées aux allergènes (comme le soja et les fruits à coque), la faible teneur en protéines d'options comme le lait d'amande et le lait d'avoine, et la « fatigue gustative » à mesure que les consommateurs explorent diverses saveurs de nouveauté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du liquide ancrée par la commodité en commerce de détail

En 2025, le segment liquide, qui représentait une part dominante de 91,28 %, devrait maintenir sa position de leader jusqu'en 2031, porté par les avancées en ultrafiltration et en fermentation de précision. Le lait sans lactose ultrafiltré de Fairlife, avec 13 grammes de protéines par portion et sans lactose, a obtenu une place de choix dans les supermarchés nord-américains, se vendant à des prix plus élevés que le lait conventionnel. Le format liquide s'aligne sur les habitudes de consommation établies, telles que les céréales, le café et la cuisine, et sa nature prête à l'emploi élimine la barrière de reconstitution qui limite souvent l'adoption des formats en poudre.

Dans des régions comme l'Asie-Pacifique et l'Amérique latine, les variantes liquides UHT à longue conservation gagnent en popularité grâce à la distribution ambiante, qui réduit la dépendance aux chaînes du froid. La poudre devrait se développer à un CAGR de 9,73 % jusqu'en 2031. Les formats en poudre servent des marchés spécifiques comme la restauration collective institutionnelle, les préparations pour nourrissons et les secours d'urgence, où la reconstitution est acceptable et la durée de conservation dépasse 24 mois. Les leaders du secteur Nestlé et Fonterra dominent la chaîne d'approvisionnement en poudre en tirant parti de leur expertise en séchage par atomisation et de leurs vastes réseaux de distribution mondiaux. L'écart entre les formats liquide et poudre devrait rester significatif, car la préférence des consommateurs pour la commodité des boissons prêtes à consommer continue de l'emporter sur les avantages en termes de coût et de stockage de la poudre dans les marchés développés.

Par teneur en matières grasses : les variantes écrémées s'accélèrent dans un contexte de repositionnement santé

En 2025, le lait entier représentait une part de marché significative de 48,29 %, soulignant son utilisation répandue en cuisine, en pâtisserie et dans le café entier. Cependant, à mesure que les consommateurs soucieux de leur santé favorisent de plus en plus les options à faible teneur en matières grasses et sans lactose, les variantes écrémées et sans matières grasses croissent à un CAGR notable de 9,73 %, projeté jusqu'en 2031. Le lait demi-écrémé ou à faible teneur en matières grasses établit un équilibre entre indulgence et santé, gagnant en popularité notamment dans les marchés européens où une teneur en matières grasses de 1,5 % à 2 % s'aligne sur les recommandations diététiques. Cette segmentation par teneur en matières grasses s'aligne sur les tendances d'enrichissement : par exemple, le lait sans lactose écrémé est fréquemment enrichi en vitamines A et D pour remplacer les nutriments liposolubles perdus lors de l'élimination des matières grasses, conformément aux normes de la Food and Drug Administration en vertu du 21 CFR 131.110.

Les variantes à teneur réduite en matières grasses sont également de plus en plus enrichies en isolat de protéines de lactosérum ou en concentré de protéines laitières pour améliorer la satiété. Bien que le lait entier conserve une base de consommateurs fidèles chez les enfants et dans les applications culinaires où les matières grasses contribuent à la texture, le marché évolue vers des formats à teneur réduite en matières grasses en raison des préoccupations croissantes concernant l'obésité et la santé cardiovasculaire. Les préférences régionales varient considérablement : l'Amérique latine et le Moyen-Orient privilégient le lait entier, portés par les normes culturelles et les préférences gustatives, tandis que l'Amérique du Nord et l'Europe montrent une plus forte inclination vers les options à teneur réduite en matières grasses.

Par catégorie : les variantes aromatisées captent les occasions gourmandes et pédiatriques

Le lait sans lactose aromatisé devrait croître à un CAGR de 10,39 % jusqu'en 2031, dépassant la croissance du lait sans lactose nature, qui détenait une part de marché de 75,61 % en 2025. Des variantes telles que le chocolat, la vanille et la fraise gagnent en popularité pour leur attrait dans diverses occasions, notamment les préférences des enfants, la consommation post-entraînement et l'indulgence des adultes. En 2024, Organic Valley a lancé un lait sans lactose au chocolat qui combine la certification biologique avec les allégations sans lactose, ciblant les parents prêts à payer une prime pour ces avantages combinés. Cependant, le développement de formats aromatisés présente des défis. La douceur naturelle du glucose et du galactose, produits lors de l'hydrolyse, nécessite un équilibrage précis avec les arômes de cacao, de vanille ou de fruits pour éviter des profils trop sucrés. Dans une avancée technologique significative, Strive a introduit son FREEMILK au chocolat en octobre 2024, utilisant le lactosérum de fermentation de précision de Perfect Day. Cette innovation élimine le lactose au niveau moléculaire, permettant des profils aromatiques plus propres et plus raffinés.

Le lait sans lactose nature continue de tenir une position solide dans des applications telles que la cuisine, les céréales et le café, où son goût neutre est un facteur déterminant. Son taux de croissance plus lent reflète la maturité de ce segment plutôt qu'un déclin de son importance. L'expansion rapide du segment aromatisé met en évidence un changement significatif dans les préférences des consommateurs, l'innovation gustative émergeant comme le principal moteur de croissance. Cette tendance est encore alimentée par l'intérêt croissant des consommateurs non intolérants au lactose, qui explorent les options sans lactose pour leur goût et leurs bénéfices perçus pour la santé.

Par type d'emballage : les bouteilles PET gagnent du terrain sur les formats individuels et la durabilité

En 2025, l'emballage carton détenait une part de marché de 46,38 %, utilisant la technologie aseptique de Tetra Pak et des matériaux renouvelables certifiés FSC. Cependant, les bouteilles PET connaissent une croissance significative, avec un CAGR de 9,94 % projeté jusqu'en 2031. Cette croissance est portée par la demande de commodité en format individuel, la refermabilité et la conformité aux mandats de recyclabilité. Les bouteilles en verre, bien qu'attrayantes dans les segments premium et biologiques, font face à des défis d'évolutivité en raison de coûts plus élevés et d'un poids plus important. D'autres formats, tels que les sachets et les bag-in-box, sont adaptés aux secteurs institutionnel et de la restauration, où la distribution en vrac est une priorité. Les solutions d'emballage connecté de Tetra Pak, qui intègrent des codes QR pour la traçabilité et l'engagement des consommateurs, sont adoptées par des entreprises comme Arla et Nestlé pour se démarquer dans des marchés de détail concurrentiels.

Les bouteilles PET bénéficient des avancées en allègement qui réduisent l'utilisation de plastique de 20 % à 30 % tout en maintenant la durabilité. Ces innovations répondent aux préoccupations environnementales qui ont traditionnellement favorisé l'emballage carton. Le segment PET en format individuel, allant généralement de 250 à 500 millilitres, est en croissance dans les épiceries de proximité, les distributeurs automatiques et les scénarios de consommation nomade, séduisant les consommateurs qui privilégient la portabilité au détriment du coût. La pression réglementaire croissante sur les déchets plastiques stimule les investissements dans le recyclage chimique et le PET biosourcé. Des entreprises comme Danone et Coca-Cola se sont engagées à atteindre 50 % de contenu recyclé dans leurs bouteilles PET d'ici 2030. L'emballage carton reste avantageux dans les applications UHT ambiantes, où ses propriétés barrières protègent contre la lumière et l'oxygène, permettant une durée de conservation de 6 à 9 mois sans réfrigération.

Par canal de distribution : le commerce de détail en ligne progresse grâce aux modèles d'abonnement et de vente directe aux consommateurs

En 2025, les supermarchés et hypermarchés ont dominé la distribution avec une part de 50,24 %, portés par leur forte présence en rayon et leurs efforts promotionnels actifs. Dans le même temps, les canaux de commerce de détail en ligne devraient croître à un CAGR de 10,24 % jusqu'en 2031, soulignant la transition du secteur vers les modèles d'abonnement et l'exécution en vente directe aux consommateurs. Les zones urbaines, soutenues par une livraison du dernier kilomètre efficace et une logistique avancée de chaîne du froid, présentent la plus forte pénétration du commerce électronique. À l'inverse, les régions rurales font face à des défis liés à une infrastructure inadéquate. Les épiceries de proximité, qui répondent aux besoins de consommation immédiate, augmentent leurs offres de références sans lactose à mesure que la sensibilisation des consommateurs progresse. Les bouteilles PET en format individuel et les variantes aromatisées sont particulièrement populaires dans ce segment. Les magasins spécialisés, tels que les détaillants d'aliments naturels et les marchés biologiques, continuent de pratiquer des prix premium mais perdent des parts de marché à mesure que les circuits grand public élargissent leurs assortiments.

Les canaux HoReCa (hôtels, restaurants et restauration collective) intègrent le lait sans lactose pour répondre aux préférences alimentaires et enrichir leurs menus de boissons. Des chaînes de café de renom comme Starbucks et Costa Coffee proposent désormais des options sans lactose en tant qu'offres standard. La croissance du canal en ligne est également soutenue par la publicité numérique ciblée et les collaborations avec des influenceurs, qui stimulent efficacement les essais de produits auprès des consommateurs plus jeunes et à l'aise avec le numérique. Cependant, l'économie du commerce électronique en chaîne du froid reste difficile. Les coûts élevés de livraison du dernier kilomètre dépassent souvent les marges sur les produits, incitant les entreprises à mettre en place des valeurs minimales de commande et à encourager les engagements d'abonnement pour atteindre la rentabilité.

Analyse géographique

En 2025, l'Amérique du Nord représentait 33,20 % des revenus mondiaux, soutenue par des marques établies telles que Fairlife, Lactaid et Organic Valley. Les principaux moteurs comprenaient une forte pénétration du commerce de détail et la familiarité des consommateurs avec les allégations sans lactose. Les États-Unis mènent la région, portés par une forte prévalence de l'intolérance au lactose et une sensibilisation croissante des consommateurs non intolérants aux bénéfices pour la santé digestive. Le Canada connaît une croissance significative dans ses segments biologiques et premium, tandis que le marché mexicain se développe grâce à la hausse des revenus disponibles et aux améliorations de l'infrastructure de la chaîne du froid. Cependant, la concurrence intense des alternatives végétales — avoine, amande et soja — comprime les marges. Cette concurrence pousse les transformateurs laitiers à se concentrer sur l'enrichissement, l'innovation aromatique et les allégations de durabilité pour différencier leurs offres. Malgré les pressions tarifaires d'un paysage de détail mature et une forte pénétration des marques distributeurs, la base établie de consommateurs sans lactose fournit une assise de revenus stable, permettant des innovations progressives.

L'Asie-Pacifique devrait croître à un CAGR de 9,51 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. Cette croissance est principalement portée par des taux d'intolérance au lactose dépassant 90 % dans des pays tels que la Chine, le Japon, la Corée du Sud et l'Asie du Sud-Est. La classe moyenne croissante de la Chine et la consommation laitière en hausse créent une forte demande, bien que les alternatives végétales et les boissons traditionnelles à base de soja restent des concurrents importants. La population vieillissante du Japon et ses consommateurs soucieux de leur santé stimulent la demande de produits sans lactose premium. L'Australie et la Nouvelle-Zélande bénéficient d'une forte production laitière nationale et de stratégies orientées vers l'exportation. En Inde, où l'intolérance au lactose touche environ 70 % de la population, le marché est encore en développement. Des défis tels que la faible sensibilisation et l'accessibilité financière persistent, mais l'urbanisation et l'expansion du commerce de détail organisé libèrent progressivement la demande.

L'Europe reste un marché mature et concurrentiel, les produits à marque distributeur représentant plus de 40 % des ventes dans des pays clés comme le Royaume-Uni, l'Allemagne et la France. Cette forte pénétration comprime les marges des produits de marque, incitant à la différenciation par la certification biologique, l'enrichissement et l'emballage durable. Selon les données du secteur, le Royaume-Uni et l'Allemagne sont en tête en termes de consommation par habitant et de lancements de produits laitiers sans lactose. La Suède et les Pays-Bas affichent une forte sensibilisation et une bonne acceptation des produits sans lactose, tandis que les pays d'Europe du Sud comme l'Espagne et l'Italie présentent une pénétration plus faible en raison des préférences culturelles pour les produits laitiers traditionnels et des taux plus faibles d'intolérance au lactose diagnostiquée. Le règlement de l'Union européenne 1308/2013, qui harmonise les réglementations, facilite le commerce transfrontalier mais accroît également la concurrence à mesure que les transformateurs de régions à faibles coûts de production pénètrent les marchés premium. En Amérique latine et au Moyen-Orient, la hausse des revenus disponibles, l'urbanisation et la sensibilisation croissante à la santé stimulent le développement du marché. Cependant, des défis tels qu'une infrastructure de chaîne du froid sous-développée, la sensibilité aux prix et la faible sensibilisation limitent la croissance à court terme. Le Brésil et l'Argentine mènent la demande en Amérique latine, tandis que les Émirats arabes unis et l'Arabie Saoudite sont des marchés clés au Moyen-Orient. La certification halal ajoute une exigence de conformité supplémentaire, favorisant les acteurs multinationaux établis.

Paysage concurrentiel

Le marché du lait sans lactose est modérément consolidé, avec des coopératives laitières multinationales telles qu'Arla Foods amba, Fonterra Co-operative Group et Nestlé S.A. qui se disputent des parts de marché aux côtés de transformateurs régionaux et de fabricants de marques distributeurs. Si les avantages d'échelle en matière d'approvisionnement en enzymes, de logistique de chaîne du froid et de distribution au détail constituent des barrières à l'entrée, les acteurs de niche se taillent une place grâce à la certification biologique, à la technologie d'ultrafiltration et aux modèles de vente directe aux consommateurs. La technologie d'ultrafiltration de Fairlife, qui concentre habilement les protéines tout en éliminant le lactose, a assuré une position premium sur le marché, un exploit que les concurrents trouvent difficile à égaler sans investissement en capital significatif. Dans les marchés européens, les produits à marque distributeur gagnent du terrain, portés par les stratégies des détaillants visant à capter les marges et à proposer des alternatives à valeur ajoutée. Pourtant, les acteurs de marque défendent leur territoire par l'innovation, le marketing et les allégations d'enrichissement qui justifient leur tarification premium.

Les acteurs clés ne se contentent pas d'augmenter la capacité de production de leurs usines existantes, mais investissent également massivement dans la recherche et le développement pour créer des produits qui correspondent à l'évolution des goûts des consommateurs. De plus, ces piliers du secteur élargissent leur empreinte géographique, pénétrant des marchés jusqu'alors inexplorés et renforçant leurs capacités de distribution sur les plateformes hors ligne et en ligne. Simultanément, des marques locales spécialisées dans les produits laitiers sans lactose font leur apparition sur les marchés émergents. Les acteurs majeurs qui dominent le paysage sont Arla Foods amba, Organic Valley, The Coca-Cola Company, Fonterra Co-operative Group et Nestlé S.A.

Des perturbateurs émergents, tels que les startups de fermentation de précision comme Perfect Day, font des vagues. Leur collaboration avec Unilever pour lancer le dessert glacé au chocolat sans lactose Breyers en février 2024 illustre une approche révolutionnaire : éliminer le lactose au niveau moléculaire, contournant ainsi le post-traitement enzymatique traditionnel. Si cette technologie atteint une évolutivité économique, elle a le potentiel de défier les transformateurs laitiers conventionnels en réduisant les coûts de traitement et en améliorant la stabilité en rayon. Il convient de noter qu'il existe une demande croissante dans les segments aromatisés, biologiques et enrichis, où les consommateurs sont prêts à payer une prime. Cette demande est encore soutenue dans les marchés émergents, où la sensibilisation et les réseaux de distribution sont en hausse. Pourtant, le paysage n'est pas sans défis. Les alternatives végétales d'Oatly, Danone et des concurrents régionaux établissent un plafond concurrentiel, notamment auprès de la jeune génération soucieuse de l'environnement qui perçoit les produits laitiers comme moins durables. Le paysage concurrentiel est encore intensifié par la consolidation des détaillants, amplifiant le pouvoir d'achat et contraignant les transformateurs à supporter les coûts promotionnels pour sécuriser les espaces en rayon.

Leaders du secteur du lait sans lactose

Arla Foods amba

The Coca-Cola Company

Organic Valley

Nestlé S.A

Fonterra Co-operative Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Hiland Dairy Foods a élargi sa gamme de produits sans lactose avec l'introduction du lait frais sans lactose. Cette nouvelle offre constitue un choix savoureux et premium pour les personnes intolérantes au lactose.

- Juillet 2024 : Garelick Farms, une marque de Dairy Farmers of America, a lancé un lait frais sans lactose plus facile à digérer tout en fournissant les mêmes vitamines et nutriments que le lait ordinaire.

- Mai 2024 : Brooklyn Creamery a introduit le premier lait riche en protéines, sans lactose et sans matières grasses d'Inde. Ce lait riche en protéines, sans arôme ni sucre ajouté, s'intègre sans effort dans tout mode de vie axé sur la santé.

Portée du rapport mondial sur le marché du lait sans lactose

Le lait sans lactose est du lait laitier ordinaire dont le sucre lactose est décomposé en sucres plus simples (glucose et galactose) par l'ajout de l'enzyme lactase. Le marché du lait sans lactose est segmenté par type de produit, teneur en matières grasses, catégorie, type d'emballage, canaux de distribution et géographie. Par type de produit, le marché est segmenté en liquide et poudre. Par teneur en matières grasses, le marché est segmenté en lait entier, lait demi-écrémé/à faible teneur en matières grasses et lait écrémé/sans matières grasses. Par catégorie, le marché est segmenté en nature et aromatisé. Par type d'emballage, le marché est segmenté en bouteilles PET, bouteilles en verre, cartons et autres. Par canal de distribution, le marché est segmenté en HoReCa et commerce de détail. Le segment commerce de détail est ensuite segmenté en supermarchés et hypermarchés, épiceries de proximité, magasins spécialisés, boutiques de commerce de détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur en USD et en termes de volume en litres pour tous les segments mentionnés ci-dessus.

| Liquide |

| Poudre |

| Lait entier |

| Lait demi-écrémé/à faible teneur en matières grasses |

| Lait écrémé/sans matières grasses |

| Nature |

| Aromatisé |

| Bouteilles PET |

| Bouteilles en verre |

| Carton |

| Autres |

| HoReCa | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques de commerce de détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Liquide | |

| Poudre | ||

| Par teneur en matières grasses | Lait entier | |

| Lait demi-écrémé/à faible teneur en matières grasses | ||

| Lait écrémé/sans matières grasses | ||

| Par catégorie | Nature | |

| Aromatisé | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Carton | ||

| Autres | ||

| Par canal de distribution | HoReCa | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques de commerce de détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du lait sans lactose en 2026 ?

La taille du marché du lait sans lactose a atteint 13,80 milliards USD en 2026 et devrait grimper à 21,64 milliards USD d'ici 2031.

Quel CAGR est attendu entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 9,41 % de 2026 à 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 9,51 %, portée par une forte prévalence de l'intolérance et une consommation laitière en hausse.

Quel segment de produit est en tête par revenus ?

Le lait sans lactose liquide représentait 91,28 % des revenus en 2025 grâce aux formats pratiques prêts à consommer.

Dernière mise à jour de la page le: