Taille et part de marché des coding bootcamps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

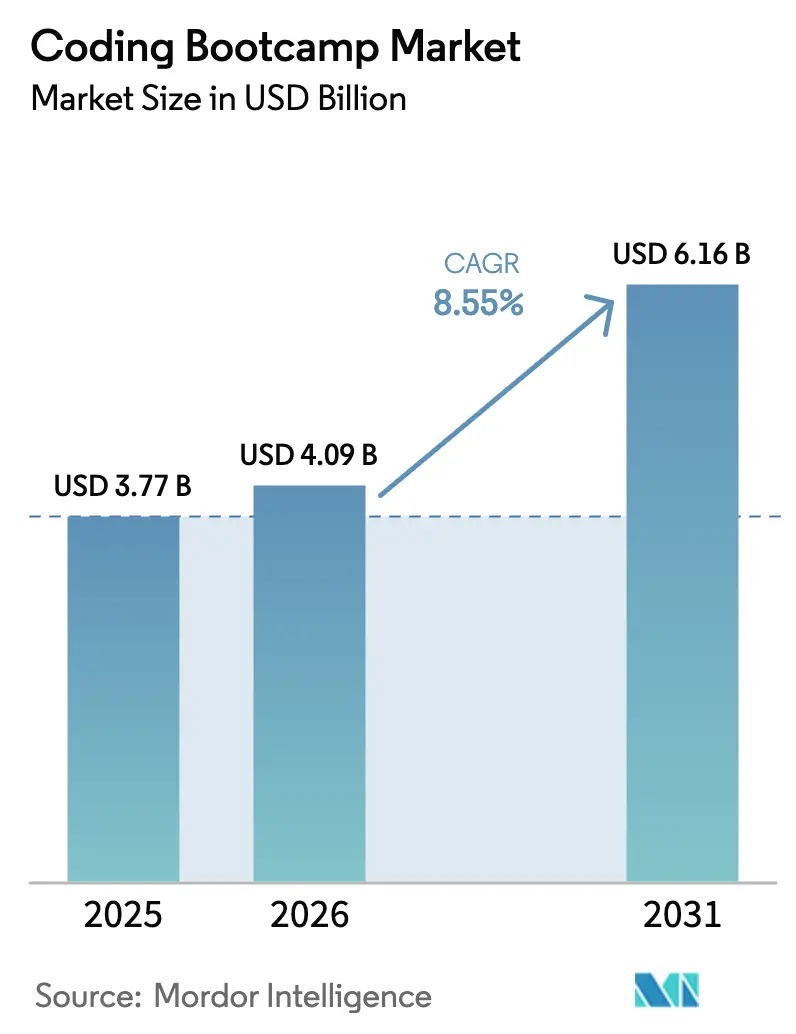

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 6.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des coding bootcamps par Mordor Intelligence

La taille du marché des coding bootcamps devrait passer de 3,77 milliards USD en 2025 à 4,09 milliards USD en 2026 et devrait atteindre 6,16 milliards USD d'ici 2031, à un TCAC de 8,55 % sur la période 2026-2031. La demande s'intensifie à mesure que les employeurs accélèrent la transformation numérique, adoptent l'intelligence artificielle et s'orientent vers des cadres de recrutement axés sur les compétences qui privilégient la maîtrise démontrée du codage par rapport aux diplômes traditionnels. Les programmes spécialisés en IA générative se développent plus rapidement que tout autre groupe de cours, avec une croissance annuelle des inscriptions dépassant 28 % et des niveaux de frais de scolarité premium. En parallèle, les grands employeurs formalisent des filières de coding bootcamps — la seule initiative Upskilling 2025 d'Amazon, dotée de 1,2 milliard USD, cible 300 000 travailleurs — validant ainsi les certifications et renforçant les taux de placement. La dynamique géographique évolue, l'Asie-Pacifique dépassant toutes les autres régions, tandis que l'Amérique du Nord conserve le leadership en volume grâce à des pôles technologiques matures et une part de revenus de 47 % en 2024. Un contrôle réglementaire accru et des sorties de marché notables, telles que le retrait de 2U en 2024, signalent un point d'inflexion où la transparence des résultats, des alliances solides avec les employeurs et la spécialisation des cours déterminent l'avantage concurrentiel.

Principaux enseignements du rapport

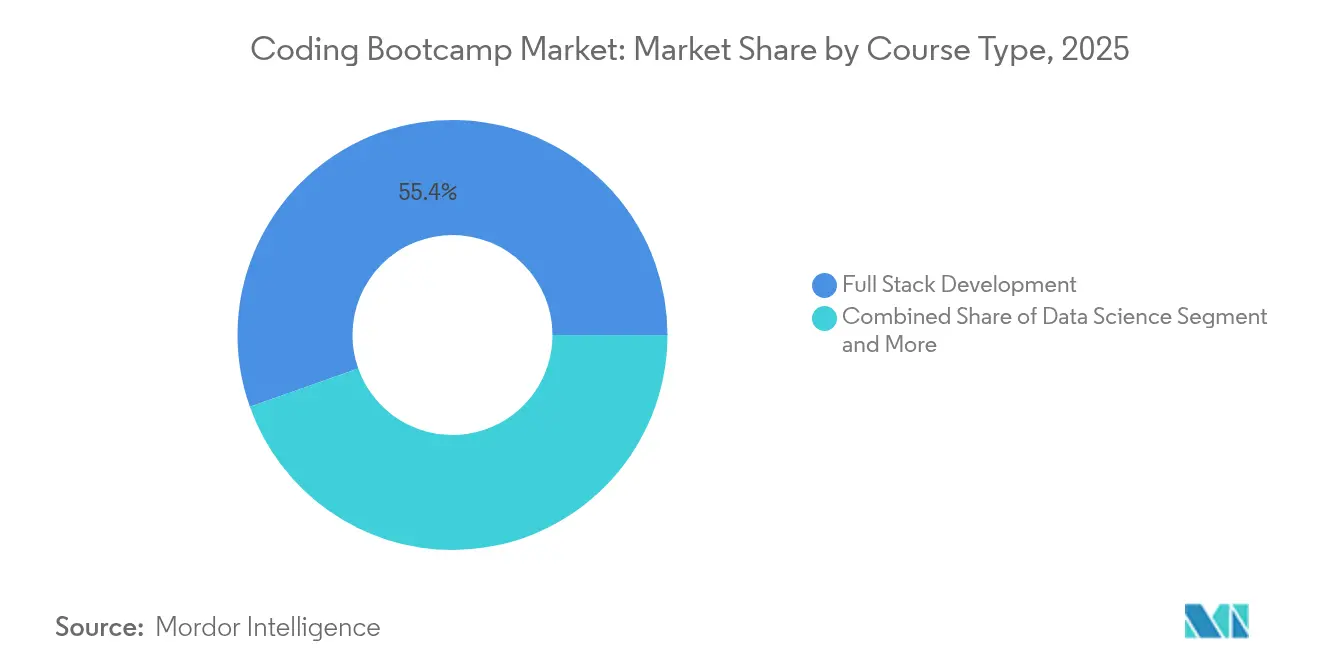

- Par type de cours, le développement Full Stack a dominé avec 55,42 % de la part de marché des coding bootcamps en 2025, tandis que les programmes GenAI et LLM devraient croître à un TCAC de 27,08 % jusqu'en 2031.

- Par plateforme d'apprentissage, la livraison en ligne a capturé 61,25 % de la taille du marché des coding bootcamps en 2025 ; les formats hybrides devraient se développer à un TCAC de 24,63 %.

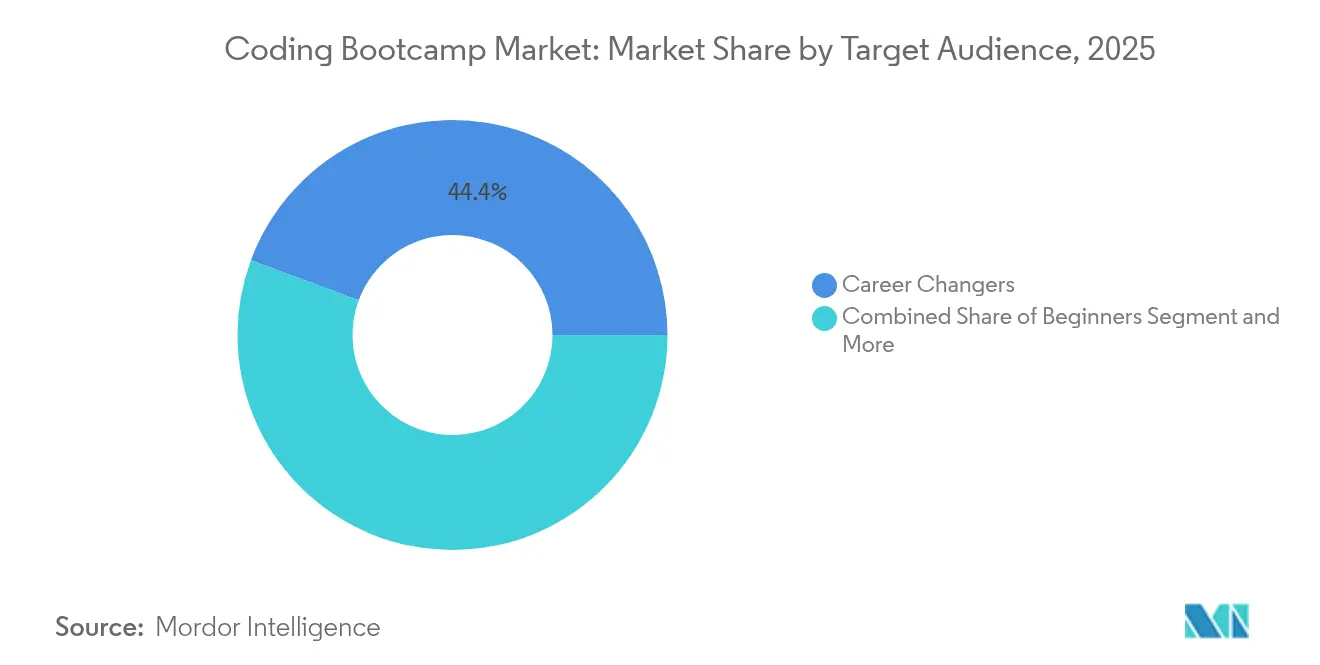

- Par public cible, les personnes en reconversion professionnelle représentaient 44,35 % de la taille du marché des coding bootcamps en 2025 et constituent la cohorte à la croissance la plus rapide avec un TCAC de 18,21 %.

- Par utilisateur final, les consommateurs individuels détenaient 64,20 % de la part de marché des coding bootcamps en 2025, tandis que les contrats d'entreprises et de grandes entreprises progressent à un TCAC de 20,74 %.

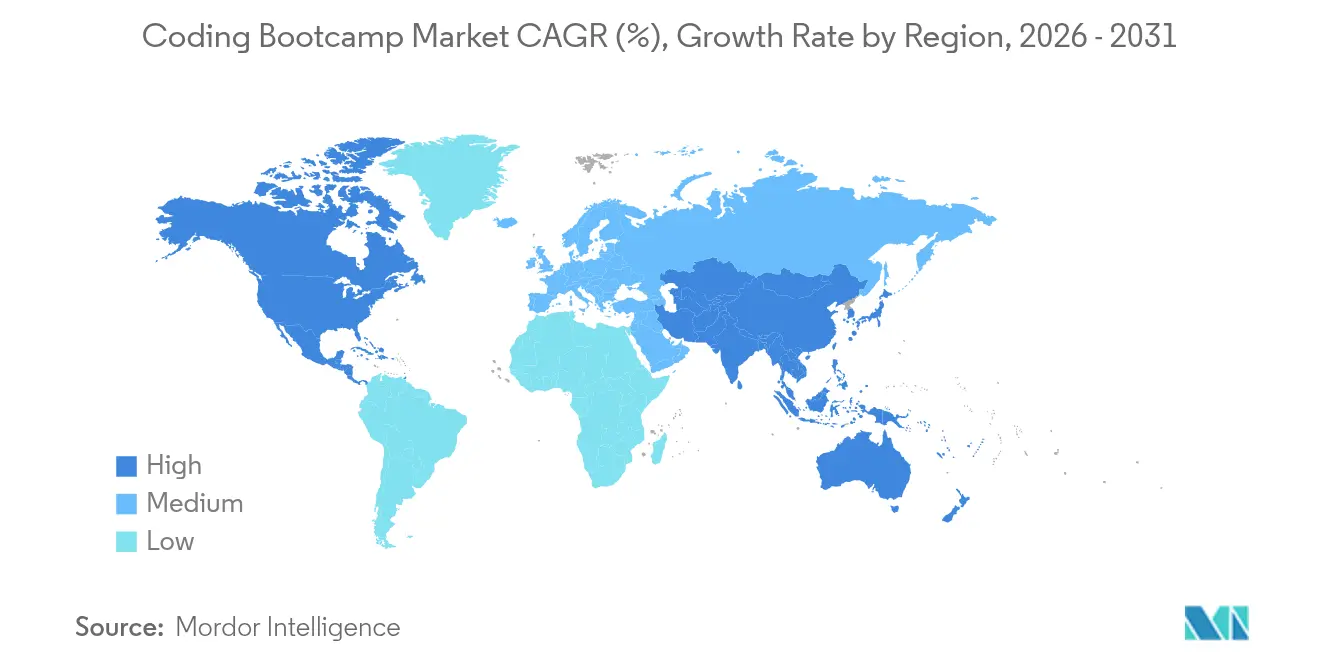

- Par géographie, l'Amérique du Nord a conservé 46,60 % de la part de marché des coding bootcamps en 2025, mais l'Asie-Pacifique s'accélère à un TCAC de 22,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des coding bootcamps

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de compétences technologiques spécialisées | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des plateformes d'apprentissage en ligne | +2.1% | Mondial, plus rapide dans les marchés émergents | Court terme (≤ 2 ans) |

| Partenariats de montée en compétences des entreprises avec les employeurs | +1.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Retour sur investissement plus élevé par rapport aux diplômes traditionnels | +1.5% | Mondial, plus fort dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Accords de partage de revenus réduisant les barrières aux frais de scolarité | +0.7% | Principalement en Amérique du Nord | Court terme (≤ 2 ans) |

| Besoins de reconversion axés sur la GenAI | +3.2% | Mondial, dirigé par les États-Unis, la Chine, l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de compétences technologiques spécialisées

La prime de compétences pour les expertises en apprentissage automatique, en cybersécurité et adjacentes à l'IA élargit les différentiels de salaires jusqu'à 35 % dans les économies matures, intensifiant l'intérêt des étudiants pour les programmes de niche. Les entreprises placent désormais les compétences au-dessus des diplômes dans les offres d'emploi, une tendance qui devrait dépasser les exigences de diplômes d'ici 2025. Les coding bootcamps s'adaptent en intégrant GitHub Copilot et des assistants IA similaires dès le premier jour de cours, permettant aux apprenants de pratiquer le codage assisté par IA plutôt que d'étudier la théorie. De nouvelles filières en ingénierie de prompts et en MLOps stimulent des inscriptions plus élevées tant de la part des nouveaux entrants que des développeurs en activité. En conséquence, le marché des coding bootcamps capte une demande latente de talents capables de déployer l'IA de manière sûre et éthique dans les environnements d'entreprise.

Adoption croissante des plateformes d'apprentissage en ligne

La livraison hybride associe des cours asynchrones à des sprints de projets localisés, avec une croissance annuelle de 25,7 % dépassant les formats entièrement à distance ou en présentiel. Les programmes d'Asie-Pacifique illustrent le potentiel de montée en charge : le camp de la Fondation DBS en Indonésie a inscrit plus de 52 000 participants au sein d'une seule cohorte, en s'appuyant sur des plateformes cloud pour atteindre les apprenants ruraux. Les coding bootcamps superposent des laboratoires de programmation en binôme en réalité virtuelle et des outils de tableau blanc en temps réel pour maintenir la cohésion des cohortes à travers les fuseaux horaires. Cette flexibilité réduit les frais généraux liés aux installations, permet un recrutement mondial et renforce la résilience face aux chocs économiques localisés, alimentant l'expansion continue du marché des coding bootcamps.

Partenariats de montée en compétences des entreprises avec les employeurs

L'apprentissage technique d'Amazon et Microsoft LEAP recrutent directement auprès de cohortes de coding bootcamps sélectionnées, standardisant des voies de certification alternatives dans le recrutement des entreprises du Fortune 500[1]Tammy Thiele, "Amazon Upskilling 2025," aboutamazon.com. L'initiative Skill Forward de Verizon offre un accès gratuit à plus de 250 certificats via edX, montrant comment les géants non technologiques internalisent la pédagogie des coding bootcamps pour recycler leur personnel existant. Ces arrangements fournissent aux programmes des données de projets réels, raccourcissent les cycles d'intégration des employeurs et donnent aux coding bootcamps des filières de placement garanties. À mesure que les budgets des entreprises pivotent de l'embauche vers la formation, le marché des coding bootcamps bénéficie de flux de revenus d'entreprise prévisibles et de meilleurs indicateurs de résultats.

Besoins de reconversion axés sur la GenAI

Les programmes intégrant l'IA commandent des primes de frais de scolarité — Fullstack Academy propose son coding bootcamp en IA et apprentissage automatique à 7 950 USD avec des laboratoires de construction de modèles de bout en bout. L'Université du Texas à Austin commercialise un certificat en IA promettant des salaires allant jusqu'à 150 000 USD, soulignant le retour sur investissement perçu. Les enquêtes de DeVry University indiquent que 56 % des travailleurs utilisent l'IA quotidiennement, mais 72 % des employeurs n'offrent pas de montée en compétences adéquate, mettant en évidence un écart de capacités que les coding bootcamps exploitent. Les cours mettent l'accent sur l'ingénierie de prompts, le réglage fin et le débogage assisté par IA, élargissant les publics cibles aux chefs de produit et aux analystes d'assurance qualité. Par conséquent, le marché des coding bootcamps élargit sa base adressable au-delà des codeurs traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation croissante du marché et concurrence | -1.8% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de crédibilité concernant les indicateurs de placement professionnel | -1.2% | Mondial, aigu dans les marchés non réglementés | Moyen terme (2 à 4 ans) |

| Plateformes d'autoformation IA à faible coût cannibalisant la demande | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Contrôle réglementaire des accords de partage de revenus et de l'accréditation | -0.6% | Principalement en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation croissante du marché et concurrence

La fermeture en décembre 2024 de la branche coding bootcamp de 2U a mis en évidence des vents contraires économiques, les fournisseurs de micro-certifications réduisant la durée et les frais des programmes. Les annulations ultérieures à l'Université du Minnesota illustrent les risques de partenariat en cascade. Plus d'un million de certificats de courte durée encombrent désormais l'espace d'entrée de gamme, comprimant les marges et poussant les fournisseurs vers des spécialités verticales plus étroites. La fragmentation augmente les coûts d'acquisition des étudiants et dilue la notoriété des marques, freinant la croissance globale du marché des coding bootcamps dans les zones géographiques saturées.

Problèmes de crédibilité concernant les indicateurs de placement professionnel

Les règles d'emploi rémunérateur du Département de l'Éducation, en vigueur depuis juillet 2024, conditionnent l'éligibilité aux aides fédérales à des critères de revenus et d'endettement que de nombreux coding bootcamps peinent à atteindre. Le projet de surveillance californien du financement de l'éducation vise à réglementer les contrats d'accords de partage de revenus, alourdissant les charges de conformité. Les systèmes de transparence et les audits tiers deviennent obligatoires mais coûteux, réduisant les marges opérationnelles et tempérant l'expansion à court terme du marché des coding bootcamps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cours : la spécialisation remodèle les offres

Le développement Full Stack a conservé 55,42 % de la part de marché des coding bootcamps en 2025, consolidant son rôle de compétence de base pour les flux de travail des applications web. Les programmes GenAI et LLM enregistrent cependant un TCAC de 27,08 % qui dépasse tous les autres flux, soulignant la course des entreprises à intégrer des fonctionnalités d'apprentissage automatique dans les systèmes existants. La taille du marché des coding bootcamps liée aux programmes GenAI devrait se multiplier rapidement à mesure que les employeurs exigent une familiarité avec les architectures de transformateurs aux côtés des piles REST classiques. La science des données maintient un solide vivier d'analystes qui convertissent l'analytique des mégadonnées en informations exploitables, tandis que le développement mobile ralentit à mesure que les frameworks multiplateformes minimisent la demande de compétences natives. Le DevOps et l'ingénierie cloud profitent de la migration effrénée vers Kubernetes géré et les modèles sans serveur, les offres groupées de certifications des principaux fournisseurs cloud ancrant les mises à jour des programmes. Les cours de cybersécurité commandent les primes de frais de scolarité les plus élevées, portés par une vague d'attaques par rançongiciel qui élèvent les compétences défensives au rang de priorités au niveau du conseil d'administration. La subvention fédérale de 2 millions USD accordée à Pursuit pour la cybersécurité à New York illustre le financement public-privé qui soutient l'expansion de niche et renforce les garanties de placement.

Les portefeuilles de cours se diversifient au-delà du codage généraliste vers des filières de domaines approfondis qui promettent des primes salariales plus rapides. Les coding bootcamps intègrent désormais des projets de synthèse utilisant des ensembles de données propriétaires d'entreprises et attendent des diplômés qu'ils déploient des conteneurs prêts pour la production, et non des démonstrations en classe. À mesure que la spécialisation augmente, le marché des coding bootcamps intègre des laboratoires spécifiques aux piles — inférence en périphérie pour l'IoT, Solidity pour le Web3, ou Spark pour l'analytique en temps réel — offrant aux fournisseurs de nouveaux leviers de monétisation et aux anciens élèves des CV plus différenciés. Les fournisseurs qui constituent des conseils consultatifs d'employeurs sécurisent un avantage de premier entrant en alignant les modules sur les prochaines versions de logiciels et les mandats de conformité, renforçant leur part dans un marché des coding bootcamps de plus en plus stratifié.

Par plateforme d'apprentissage : la livraison hybride accélère la portée

Les programmes en ligne ont capturé 61,25 % de la taille du marché des coding bootcamps en 2025 en proposant des vidéos asynchrones, des exercices à correction automatique et une portée mondiale à faible coût unitaire. Pourtant, les formats hybrides s'accélèrent à un TCAC de 24,63 % car ils combinent du contenu numérique avec des sprints périodiques en présentiel qui renforcent les réseaux entre pairs. Les apprenants apprécient l'équilibre du mode entre flexibilité et responsabilisation, se traduisant par des taux d'achèvement et de placement plus élevés que les alternatives entièrement à distance. Les coding bootcamps déploient des environnements de développement intégrés cloud pour les cours en semaine et réservent les week-ends aux constructions d'équipes dans des laboratoires de type maker, atténuant le risque d'isolement qui affecte le pur e-learning. L'expansion de Le Wagon en Inde démontre comment les marques mondiales localisent les cohortes hybrides pour pénétrer de nouvelles zones géographiques sans construire de campus complets.

Le programme FlexStack de Georgia Tech empile quatre certificats à 2 520 USD chacun dans une séquence éligible aux crédits universitaires, offrant la rigueur universitaire à un prix inférieur à celui des diplômes traditionnels. Ce modèle d'accumulation de certifications permet aux professionnels en milieu de carrière de faire des pauses entre les modules, alignant les études sur les cycles de projets et les engagements familiaux. Les programmes axés sur le présentiel conservent leur pertinence en offrant des environnements immersifs pour les spécialités spécifiques au matériel comme les systèmes embarqués ou le développement AR/VR. Le choix de la plateforme segmente ainsi les apprenants par mode de vie, stade de carrière et profondeur technique, obligeant les fournisseurs à maintenir des catalogues multimodaux pour conserver leur part dans le marché des coding bootcamps en expansion.

Par public cible : les personnes en reconversion professionnelle dominent la croissance

Les personnes en reconversion professionnelle représentaient 44,35 % des inscriptions et stimulent un TCAC de 18,21 % jusqu'en 2031, alors que l'automatisation perturbe les rôles traditionnels et que les salaires dans la technologie surpassent de nombreuses professions traditionnelles. Ce groupe démographique possède souvent des compétences transférables non techniques, ce qui permet aux employeurs d'accélérer l'intégration, entraînant des salaires de départ plus élevés par rapport aux jeunes diplômés. Le marché des coding bootcamps capitalise sur leur maturité en proposant un coaching de carrière intensif, la constitution de portfolios et des entretiens simulés qui convertissent l'expérience industrielle antérieure en contexte logiciel. Les professionnels en activité cherchant à se perfectionner constituent le groupe suivant le plus important, poursuivant des micro-sprints pour rester à jour avec les mises à jour de SwiftUI ou les versions de Kubernetes. Les jeunes débutants et les compléments universitaires s'inscrivent pour la logique fondamentale et la pensée computationnelle, bien qu'ils affichent un risque d'abandon plus élevé en raison des engagements académiques concurrents.

Les modèles d'accords de partage de revenus attirent les personnes en reconversion professionnelle qui préfèrent des paiements alignés sur les résultats : App Academy reporte les frais de scolarité jusqu'à ce que les anciens élèves obtiennent des postes rémunérés au moins 50 000 USD, transférant le risque de l'étudiant au fournisseur et affinant la concentration sur les placements. L'instabilité économique stimule davantage de reconversions professionnelles, alimentant de nouvelles cohortes dans les salles de classe. Le marché des coding bootcamps répond avec des parcours modulaires permettant aux apprenants d'assembler une pile technologique personnalisée — front-end React aujourd'hui, sécurité AWS demain — sans abandonner leur emploi à temps plein.

Par utilisateur final : les contrats d'entreprise gagnent en dynamisme

Les consommateurs individuels représentaient encore 64,20 % de la part de marché des coding bootcamps en 2025, attirés par la promesse d'une entrée rapide dans les carrières technologiques à une fraction du coût d'un diplôme. Les clients d'entreprises et de grandes entreprises affichent cependant désormais un TCAC de 20,74 % à mesure que les entreprises décident qu'il est moins coûteux de recycler le personnel existant que de recruter face aux pénuries mondiales de talents. Amazon, Microsoft et Google créent des académies internes qui intègrent des coding bootcamps tiers, standardisent les programmes par rapport aux outils propriétaires et garantissent le placement au sein de l'entreprise, transformant les coding bootcamps en solutions de main-d'œuvre évolutives plutôt qu'en produits d'éducation grand public. Les établissements académiques concèdent sous licence des moteurs de coding bootcamps clés en main pour combler les lacunes en compétences pratiques dans les programmes d'informatique, tandis que des organisations à but non lucratif comme Merit America lèvent 20 millions USD pour subventionner les frais de scolarité des travailleurs à faibles revenus grâce aux parrainages des employeurs.

Les projets d'entreprise injectent des bases de code réelles et des politiques de sécurité dans les exercices en classe, donnant aux étudiants un contexte du monde réel et améliorant la conversion des placements. À mesure que les accords B2B s'approfondissent, le marché des coding bootcamps ajuste ses modèles de revenus vers des licences annuelles et des packages d'entreprise basés sur les cohortes, isolant les revenus des fluctuations de la demande des consommateurs. Les agences gouvernementales et les ONG imitent le modèle d'entreprise pour les mandats de montée en compétences régionaux, diversifiant davantage les moteurs de la demande.

Analyse géographique

L'Amérique du Nord a conservé 46,60 % de la part de marché des coding bootcamps en 2025 grâce à des écosystèmes technologiques bien établis, des startups financées par capital-risque et d'importants budgets de formation et développement des entreprises. Des programmes d'apprentissage structurés chez Amazon, Microsoft et Google orientent les diplômés directement vers des postes à temps plein, maintenant des taux de placement élevés et soutenant des niveaux de frais de scolarité premium. Le Canada se spécialise dans les filières IA et apprentissage automatique, le Supercluster numérique national finançant des pôles d'innovation ; les salaires des développeurs seniors atteignent 160 000 CAD, préservant un retour sur investissement attractif pour les étudiants potentiels. La pression réglementaire s'intensifie après les actions coercitives du Bureau de protection financière des consommateurs, obligeant les fournisseurs à formaliser la divulgation et la conformité financière, mais la demande régionale globale reste dynamique.

L'Asie-Pacifique est le moteur de croissance du marché des coding bootcamps, se développant à un TCAC de 22,84 % jusqu'en 2031. L'Indonésie illustre l'ampleur, avec le camp de la Fondation DBS inscrivant 52 000 apprenants et visant 102 000 d'ici 2025 pour répondre à un déficit national de 2 millions de travailleurs en informatique. Les programmes en Inde coûtent entre 30 000 et 1 50 000 INR, élargissant l'accès tandis que les offres d'emploi technologiques augmentent de 22 % chaque année. Le Japon répond à une niche premium : Code Chrysalis facture entre 500 000 et 950 000 JPY et rapporte un taux de placement proche de 100 %, capitalisant sur des pénuries aiguës d'ingénieurs dans les secteurs de la fintech et de la robotique à Tokyo. Les géants technologiques chinois investissent massivement dans des académies de main-d'œuvre qui synchronisent la formation avec les feuilles de route cloud-IA, renforçant les chaînes d'approvisionnement nationales.

L'Europe enregistre une adoption régulière à mesure que le Plan d'action pour l'éducation numérique soutient les certifications alternatives, et la libre circulation de la main-d'œuvre permet aux diplômés de rechercher des postes à travers les frontières. Londres, Berlin et Stockholm ancrent des pôles d'emploi qui demandent des compétences spécialisées en sécurité cloud et en codage fintech. L'Amérique latine et le Moyen-Orient/Afrique restent naissants mais prometteurs ; les gouvernements pilotent des camps en ligne basés sur des bourses pour équiper les jeunes au travail mondial à distance, bien que les fluctuations macroéconomiques et les budgets d'entreprise limités tempèrent l'ampleur à court terme. Collectivement, ces développements garantissent que le marché des coding bootcamps se répand plus uniformément dans le monde entier, même si la maturité régionale diverge.

Paysage concurrentiel

La concurrence reste modérée mais s'intensifie. Aucune marque ne contrôle plus d'une fraction à un chiffre des revenus mondiaux, mais la consolidation se profile après des sorties très médiatisées comme celle de 2U. Les alliances universitaires confèrent des avantages de confiance ; Fullstack Academy alimente des programmes en marque blanche pour des universités de premier plan, tirant parti de leur accréditation tout en maintenant des opérations indépendantes. Les fournisseurs se différencient par l'intégration technologique : BrainStation héberge des laboratoires de collaboration en réalité virtuelle, tandis que Hack Reactor intègre la programmation en binôme assistée par IA pour accélérer l'acquisition de compétences. La conformité réglementaire émerge comme un fossé décisif ; l'amende infligée à BloomTech et l'interdiction de prêt qui a suivi illustrent comment une gouvernance laxiste peut éroder la position sur le marché du jour au lendemain et créer un espace pour les opérateurs transparents[2]Natasha Mascarenhas, "BloomTech Fined for ISA Violations," techcrunch.com.

Les mouvements stratégiques mettent en évidence un pivot vers l'entreprise. General Assembly développe des contrats de montée en compétences personnalisés avec des banques du Fortune 100 pour recycler les analystes opérationnels en développeurs Python. Ironhack s'associe à Google Cloud pour certifier les praticiens sur les pipelines d'apprentissage automatique GCP, alignant les programmes sur les feuilles de route des fournisseurs et débloquant des fonds de co-marketing.

Udacity mise davantage sur les contrats gouvernementaux, proposant des initiatives de nano-diplômes pour combler les lacunes nationales en talents IA. L'expansion géographique se poursuit : le campus de Le Wagon à Bangalore ancre une poussée plus large vers l'Asie du Sud, tandis que Simplilearn acquiert des startups régionales de micro-certifications pour assembler une offre à plusieurs niveaux. La dynamique concurrentielle favorise désormais les fournisseurs capables de combiner spécialisation, crédibilité et portée mondiale sans sacrifier la transparence des résultats, consolidant leur position dans le marché des coding bootcamps en expansion.

Leaders du secteur des coding bootcamps

Flatiron School

General Assembly

Simplilearn

Le Wagon

Udacity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le Wagon a lancé son premier campus indien à Bangalore, étendant un réseau d'anciens élèves de 30 000 personnes à l'Asie du Sud.

- Décembre 2024 : 2U a quitté les coding bootcamps pour se concentrer sur les micro-certifications, citant la demande du marché pour des apprentissages plus courts et ciblés.

- Septembre 2024 : La loi Dole a été adoptée par la Chambre des représentants des États-Unis, augmentant le financement VET TEC pour aider les anciens combattants à s'inscrire dans des coding bootcamps approuvés.

- Octobre 2024 : Springboard et l'Université d'Arizona CaPE ont lancé cinq coding bootcamps entièrement en ligne couvrant l'IA, l'analytique des données et le design UX.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des coding bootcamps comme l'ensemble des programmes payants, en cohortes, qui dispensent une formation intensive dirigée par un instructeur pour développer des compétences prêtes à l'emploi en développement logiciel et en compétences numériques connexes en moins de douze mois. Ces offres peuvent se dérouler entièrement en ligne, sur campus ou en formats mixtes et acceptent aussi bien les consommateurs individuels que les cohortes d'entreprises.

Exclusion du périmètre : les cours MOOC en autoformation et les rencontres informelles organisées par la communauté ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de cours

- Développement Full Stack

- Science des données

- Développement web

- Développement mobile

- DevOps et ingénierie cloud

- Cybersécurité

- Par plateforme d'apprentissage

- Hors ligne

- En ligne

- Hybride

- Par public cible

- Débutants

- Personnes en reconversion professionnelle

- Professionnels / Personnes cherchant à se perfectionner

- Compléments pour les élèves du secondaire et les étudiants universitaires

- Par utilisateur final

- Consommateurs individuels

- Entreprises / Grandes entreprises

- Établissements académiques

- Gouvernements et organisations à but non lucratif

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des fondateurs de coding bootcamps, des responsables de partenariats universitaires, des directeurs des ressources humaines et de récents diplômés en Amérique du Nord, en Europe et dans les pôles d'Asie-Pacifique à forte croissance. Les entretiens clarifient les points de prix émergents, les taux de placement et les achats de places en entreprise, comblant ainsi les lacunes laissées par une divulgation publique inégale.

Recherche documentaire

Nous commençons par des ensembles de données publics qui ancrent les réalités de l'offre et de la demande, tels que les fichiers d'inscription tertiaire de l'UNESCO, les projections d'emplois informatiques du Bureau of Labor Statistics des États-Unis, les perspectives d'emploi de l'OCDE, les enquêtes nationales sur les lacunes en compétences et les décomptes d'inscriptions du Conseil sur l'intégrité dans les rapports de résultats. Les dépôts d'entreprises, les présentations aux investisseurs et les associations réputées d'éducation technologique ajoutent des fourchettes de frais de scolarité et des taux d'achèvement des cohortes, tandis que des ressources payantes comme D&B Hoovers et Dow Jones Factiva aident à dimensionner les revenus des fournisseurs et à saisir les annonces d'expansion. Ces éléments illustrent, par exemple, comment les cohortes Full Stack dominent désormais plus de la moitié des inscriptions mondiales. Les sources répertoriées sont illustratives ; de nombreux ensembles de données supplémentaires soutiennent la vérification des faits et la validation des tendances.

Dimensionnement du marché et prévisions

Une reconstruction descendante des inscriptions vers les frais de scolarité établit la base de référence 2025, s'appuyant sur les décomptes régionaux de diplômés, les frais de scolarité médians, les ratios d'achèvement, les volumes de contrats d'entreprise et l'incidence des bourses. Des contre-vérifications ascendantes sélectives, des cumuls de revenus de fournisseurs échantillonnés et des vérifications de canaux, tempèrent les totaux. Les variables clés modélisées comprennent (i) le volume annuel de diplômés, (ii) les frais de scolarité moyens par mode de livraison, (iii) les budgets de montée en compétences des entreprises, (iv) la taille moyenne des cohortes et (v) les mouvements de devises. Les prévisions jusqu'en 2030 appliquent une régression multivariée qui relie la demande de diplômés à la croissance des postes vacants en informatique, aux primes salariales et aux dépenses de transformation numérique, avec une analyse de scénarios utilisée là où des changements réglementaires pourraient modifier l'accès au financement. Lorsque les données des fournisseurs sont incomplètes, des moyennes régionales pondérées comblent les lacunes avant la réconciliation finale.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance et de plausibilité par rapport à des traceurs d'inscriptions indépendants et à des indicateurs du marché du travail. Les réviseurs seniors questionnent les anomalies, et ce n'est qu'après la résolution des divergences que nous donnons notre accord. L'étude est actualisée tous les douze mois, avec des révisions en cours de cycle déclenchées par des événements importants tels que des programmes de financement gouvernementaux majeurs ou de grandes acquisitions.

Pourquoi la base de référence des coding bootcamps de Mordor mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différents types de programmes, hypothèses de frais de scolarité et cadences d'actualisation.

Les principaux facteurs d'écart comprennent des périmètres plus étroits qui ignorent les formats mixtes, des escalateurs de frais de scolarité agressifs appliqués sans preuve d'inscription, ou des échantillons d'une seule région projetés à l'échelle mondiale. Mordor ne rapporte que des modèles de cohortes vérifiés, convertit les frais de scolarité en utilisant les taux de change moyens mensuels et met à jour annuellement ; des éléments qui ancrent collectivement notre estimation de 3,77 milliards USD pour 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,77 milliards USD (2025) | ||

| 3,58 milliards USD (2024) | Consultance mondiale A | Omet les cohortes hybrides et applique les niveaux de frais de scolarité de 2022 sans vérification de l'inflation |

| 3,28 milliards USD (2025) | Recherche sectorielle B | Ne comptabilise que les cours directs aux consommateurs, exclut les contrats d'entreprise |

| 0,64 milliard USD (2025) | Journal professionnel C | Se concentre sur les campus à temps plein en Amérique du Nord, aucun segment en ligne pris en compte |

Pris ensemble, la comparaison montre que l'étendue du périmètre et la rigueur de l'actualisation, et non un biais optimiste ou pessimiste, expliquent principalement la variance. En s'ancrant sur des indicateurs vérifiables d'inscription, de frais de scolarité et d'adoption par les employeurs, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent référencer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des coding bootcamps ?

Le marché des coding bootcamps est évalué à 4,09 milliards USD en 2026 et devrait atteindre 6,16 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des coding bootcamps ?

L'Asie-Pacifique est en tête avec un TCAC de 22,84 % jusqu'en 2031, portée par des projets de transformation numérique à grande échelle et des initiatives de formation soutenues par les gouvernements.

Quel segment de cours affiche la croissance la plus élevée ?

Les programmes de développement GenAI et LLM affichent la croissance la plus élevée avec un TCAC de 27,08 %, à mesure que les employeurs intègrent l'IA générative dans les piles logicielles existantes.

Pourquoi les entreprises investissent-elles dans des partenariats avec des coding bootcamps ?

Des entreprises comme Amazon et Microsoft privilégient les coding bootcamps pour recycler le personnel existant, réduisant les coûts d'embauche et alignant les filières de talents sur les besoins techniques immédiats.

Comment la réglementation affecte-t-elle les coding bootcamps ?

Les nouvelles règles d'emploi rémunérateur et les amendes pour des taux de placement mal déclarés poussent les fournisseurs à adopter des cadres rigoureux de transparence et de conformité.

Les coding bootcamps hybrides sont-ils plus efficaces que les modèles uniquement en ligne ?

Les données sur l'achèvement et le placement suggèrent que les formats hybrides combinant théorie en ligne et laboratoires en présentiel atteignent des taux de réussite plus élevés, c'est pourquoi leurs inscriptions se développent à un TCAC de 24,63 %.

Dernière mise à jour de la page le: