Taille et part de marché des infrastructures hyper-convergées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.62 Milliards de dollars |

| Taille du Marché (2031) | 43.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures hyper-convergées par Mordor Intelligence

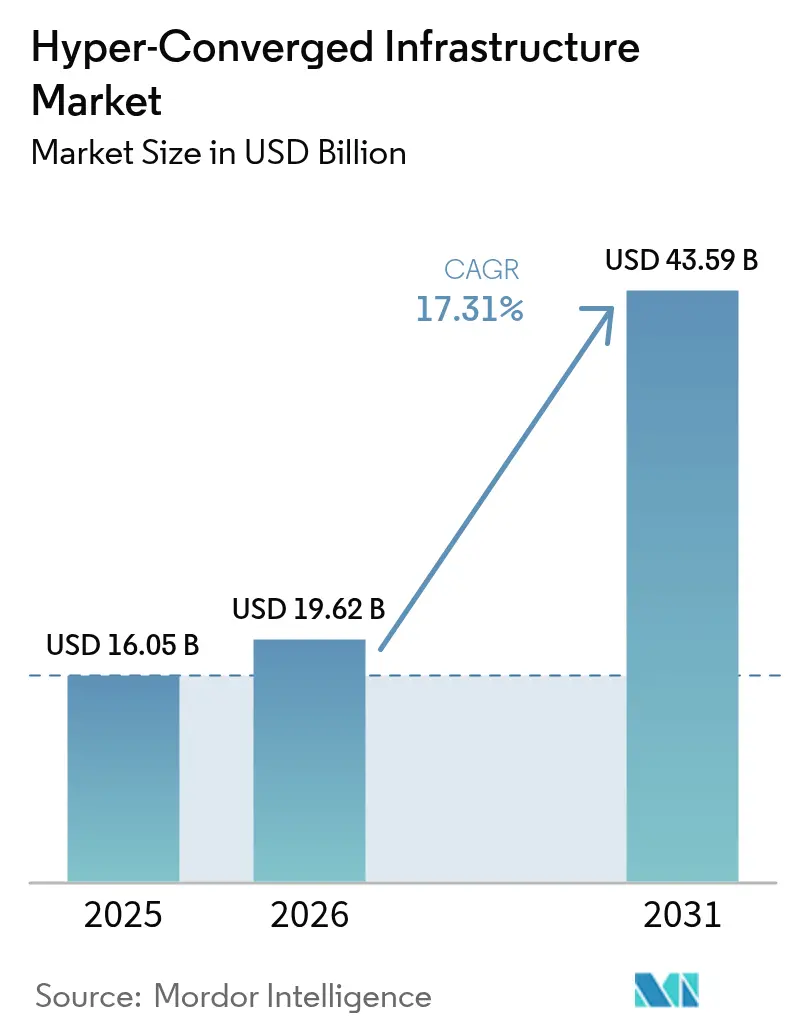

La taille du marché des infrastructures hyper-convergées devrait passer de 16,05 milliards USD en 2025 à 19,62 milliards USD en 2026 et atteindre 43,59 milliards USD d'ici 2031, avec un CAGR de 17,31 % sur la période 2026-2031. Les acheteurs en entreprise accélèrent leurs cycles de renouvellement en raison de la décision de Broadcom en 2024 de mettre fin aux licences perpétuelles VMware, qui a bouleversé vingt ans d'économie de la virtualisation et déclenché la plus grande vague de migration de plateformes depuis le début de la consolidation des serveurs x86. Les mandats d'IA souveraine, les déploiements en périphérie dans le commerce de détail et l'arrivée d'appareils RISC-V ont attiré de nouveaux entrants qui se démarquent par leur flexibilité open source plutôt que par leur capacité matérielle brute, faisant pencher l'avantage vers Nutanix, Microsoft Azure Stack HCI et Scale Computing. Les acheteurs considèrent le stockage défini par logiciel, l'orchestration native Kubernetes et la densité de performance NVMe comme des différenciateurs décisifs, notamment là où les prix de l'électricité ou les files d'attente du réseau électrique limitent les budgets énergétiques.[1]Agence internationale de l'énergie, « Centres de données et réseaux de transmission de données », iea.org Ensemble, ces conditions positionnent les fournisseurs agiles pour accroître leur part de marché tandis que les fournisseurs traditionnels à trois niveaux défendent des niches rétrécissantes et sensibles aux prix.

Principaux enseignements du rapport

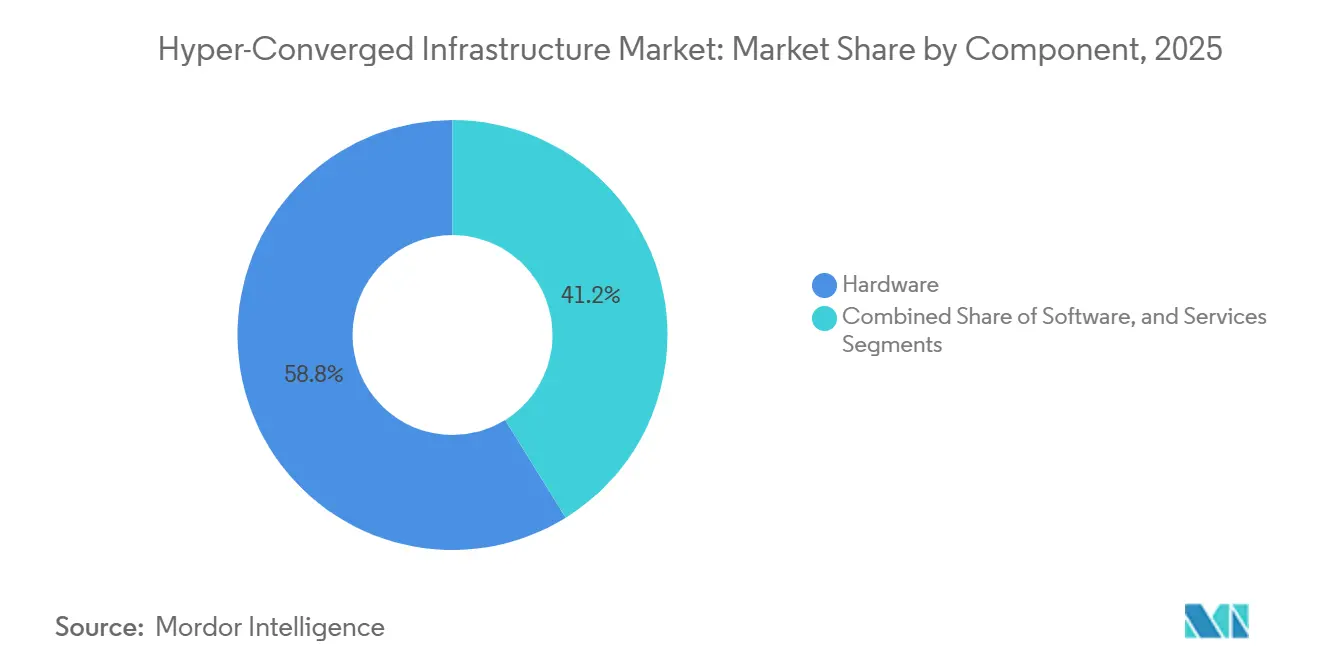

- Par composant, le matériel a dominé avec une part de revenus de 58,84 % en 2025, tandis que le logiciel progresse à un CAGR de 18,21 % jusqu'en 2031.

- Par service, les services professionnels détenaient 64,98 % de la part de marché des infrastructures hyper-convergées en 2025, tandis que les services gérés progressent à un CAGR de 17,88 % jusqu'en 2031.

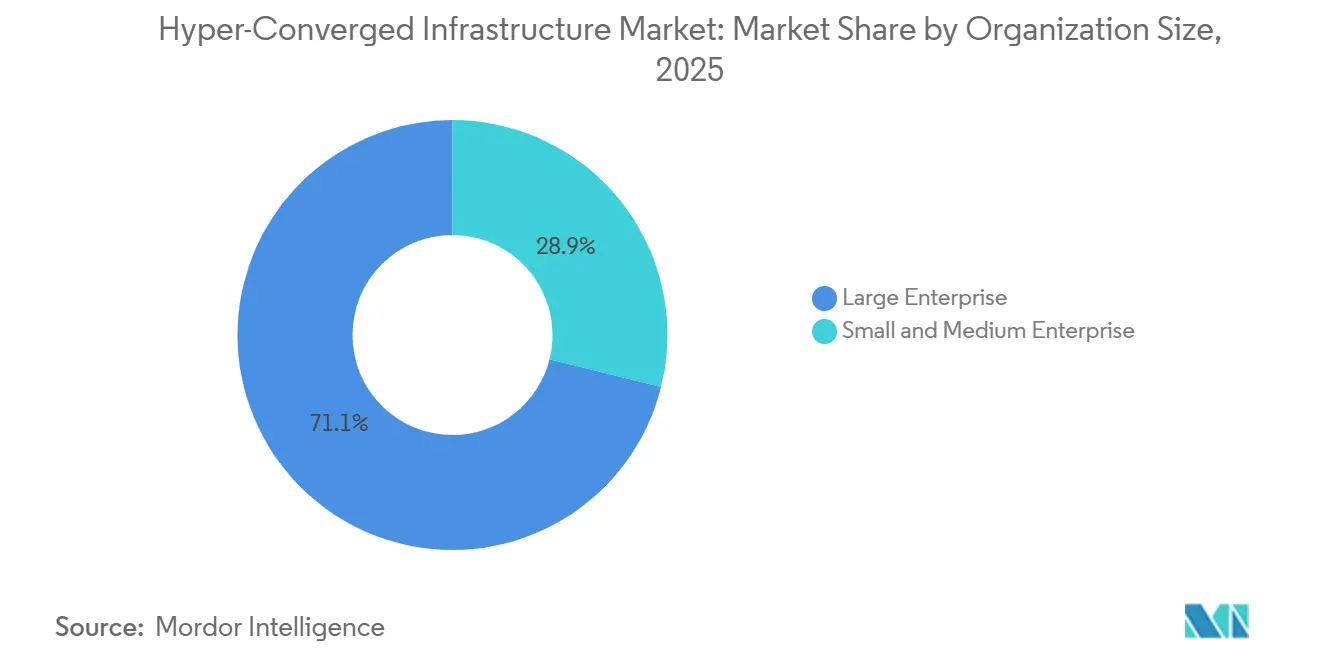

- Par taille d'organisation, les grandes entreprises représentaient 71,11 % de la base 2025, mais les petites et moyennes entreprises progressent à un CAGR de 17,42 % à mesure que les clusters d'entrée de gamme à trois nœuds sont proposés à moins de 75 000 USD.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 34,42 % de la demande en 2025, mais le commerce de détail devrait progresser à un CAGR de 18,94 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 39,93 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 18,69 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des infrastructures hyper-convergées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de consolidation des centres de données | +3.2% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des charges de travail natives du cloud | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût total de possession inférieur par rapport à l'architecture traditionnelle à trois niveaux | +2.9% | Mondial | Moyen terme (2 à 4 ans) |

| Déploiements de l'informatique en périphérie dans les télécommunications et le commerce de détail | +3.5% | Cœur APAC, extension vers MEA et Amérique du Sud | Court terme (≤ 2 ans) |

| Appareils HCI basés sur RISC-V et ARM | +1.8% | Europe et Chine, en amont dans les projets de cloud souverain | Long terme (≥ 4 ans) |

| Demande de centres de données modulaires en Afrique émergente | +1.4% | Afrique — gains précoces au Nigeria, en Afrique du Sud, en Égypte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vague de consolidation des centres de données

Les services financiers, les établissements de santé et les organismes gouvernementaux regroupent leurs infrastructures à trois niveaux dispersées en nœuds convergés pour récupérer de l'espace au sol et réduire les coûts de refroidissement. Nutanix a révélé que 85 % des clients VMware évaluant des alternatives ont cité le risque de dépendance fournisseur et la tarification imprévisible, ce qui a conduit 48 % d'entre eux à lancer des preuves de concept en 2024.[2]Nutanix, « Présentation aux investisseurs T1 EF2025 », nutanix.com JPMorgan Chase a migré 1 200 agences vers Azure Stack HCI en 2025, réduisant la maintenance annuelle de 18 millions USD. Mayo Clinic a atteint une disponibilité de 99,99 % sur 15 campus après avoir transféré ses dossiers de santé électroniques vers Nutanix, réduisant le matériel de reprise après sinistre de 60 %. Étant donné que les fenêtres de renouvellement dans les secteurs réglementés s'étendent sur trois à cinq ans, le marché des infrastructures hyper-convergées bénéficie d'une visibilité durable une fois les conversions engagées.

Adoption croissante des charges de travail natives du cloud

Les applications conteneurisées représentent déjà 90 % des nouvelles charges de travail en entreprise, avec 98 % des organisations exécutant Kubernetes en mode hybride. Le VxRail 8.0 de Dell intègre Red Hat OpenShift, permettant un stockage persistant pour les conteneurs avec état sans tableaux externes. Microsoft a étendu la gouvernance Azure Arc à Azure Stack HCI, permettant aux administrateurs d'imposer une politique uniforme sur des milliers de clusters en périphérie. La charge opérationnelle de la gestion du cycle de vie multi-clusters rend les nœuds clés en main attrayants, notamment là où 85 % des entreprises pilotant l'IA générative exigent une inférence LLM sur site avec une latence quasi nulle vers les bases de données vectorielles. Par conséquent, le marché des infrastructures hyper-convergées devient le substrat par défaut pour les charges de travail natives du cloud qui ne peuvent pas résider dans des régions publiques en raison de contraintes de souveraineté des données ou de performance.

Coût total de possession inférieur par rapport à l'architecture traditionnelle à trois niveaux

Une étude longitudinale de l'IDC portant sur 12 déploiements a enregistré un coût total de possession inférieur de 40 à 60 % et un retour sur investissement en 8,4 mois après le passage aux plateformes hyper-convergées. Scale Computing a documenté des réductions de 60 % des dépenses d'exploitation lorsque des clients du marché intermédiaire ont abandonné les structures SAN. L'efficacité énergétique constitue un levier supplémentaire, car les nœuds intégrés consomment 30 à 40 % moins d'énergie par téraoctet que les infrastructures à trois niveaux en Europe, où les tarifs industriels ont augmenté de 28 % entre 2023 et 2025. Le distributeur Ahold Delhaize a supprimé 1 200 techniciens de terrain après avoir déployé 6 700 clusters en magasin, économisant 32 millions USD par an. Alors que l'électricité et la main-d'œuvre dominent l'économie des coûts récurrents, le marché des infrastructures hyper-convergées acquiert un avantage structurel en termes de coûts qui accélère les cycles de remplacement.

Déploiements de l'informatique en périphérie dans les télécommunications et le commerce de détail

Verizon exploite désormais plus de 1 000 micro-centres de données avec Azure Stack HCI qui maintiennent la latence des applications en dessous de 10 millisecondes.[3]Verizon Communications, « Expansion de l'informatique en périphérie 2025 », verizon.com China Mobile a déployé 100 000 nœuds en périphérie sur Huawei FusionCube en 2025, standardisant des facteurs de forme robustifiés pour les équipements 5G extérieurs. Coles a installé des clusters d'infrastructures hyper-convergées dans 500 supermarchés, atteignant une précision de reconnaissance des produits de 98 % pour les caisses à vision par ordinateur. Royal Farms a consolidé 12 applications sur site sur des clusters à trois nœuds dans 260 supérettes, éliminant le personnel informatique local. Étant donné que les sites en périphérie dépassent rarement une enveloppe informatique de 2 kilowatts, les nœuds compacts et sans ventilateur sont devenus indispensables, élargissant le volume adressable pour les fournisseurs spécialisés au sein du marché des infrastructures hyper-convergées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafond de scalabilité par nœud pour les charges de travail haut de gamme | -1.6% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance fournisseur pour les acheteurs en entreprise | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Risque lié à la chaîne d'approvisionnement autour des ASIC personnalisés | -0.9% | Mondial, concentré en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité des centres de données en Europe | -0.7% | Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafond de scalabilité par nœud pour les charges de travail haut de gamme

La plupart des plateformes hyper-convergées limitent les clusters à 64 hôtes et 200 machines virtuelles par hôte, ce qui restreint leur adéquation pour l'entraînement de l'IA, le calcul haute performance ou les bases de données multi-pétaoctets. VMware vSAN, Dell VxRail et Nutanix imposent des limites similaires pour maintenir la cohérence des métadonnées. Cleveland Clinic a donc sélectionné une infrastructure composable pour son empreinte de dossiers de santé électroniques de 8 pétaoctets. Les opérations all-reduce sur des centaines de GPU favorisent encore les clusters de classe NVIDIA DGX, limitant la part haut de gamme du marché des infrastructures hyper-convergées jusqu'à la maturité des structures mémoire compatibles CXL.

Préoccupations liées à la dépendance fournisseur pour les acheteurs en entreprise

La refonte tarifaire de Broadcom en 2024 a montré comment un seul fournisseur peut réévaluer du jour au lendemain les logiciels critiques. La migration de vSAN vers AHV ou Hyper-V nécessite une conversion de machines virtuelles qui peut immobiliser les applications pendant plusieurs jours. Santander a transféré 40 % de ses charges de travail principales vers Nutanix pour se prémunir contre la dépendance à l'hyperviseur. OpenStack gère désormais 25 millions de cœurs en production, reflétant la demande de gouvernance ouverte. La portabilité des compétences reste une friction cachée qui ralentit le taux de rotation sur le marché des infrastructures hyper-convergées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel gagne du terrain à mesure que Kubernetes arrive à maturité

La catégorie logicielle progresse à un CAGR de 18,21 % jusqu'en 2031, même si le matériel détenait encore 58,84 % de la part de marché des infrastructures hyper-convergées en 2025. Le GPT-in-a-Box II de Nutanix et l'intégration Microsoft Azure Arc illustrent la demande de piles d'orchestration clés en main qui découplent les charges de travail des hyperviseurs propriétaires. L'adoption de l'interface de stockage de conteneurs permet aux développeurs de traiter le stockage comme du code, accélérant la substitution logicielle aux conceptions centrées sur les baies.

Le matériel reste essentiel pour les bases installées latentes qui exécutent des calendriers d'amortissement pluriannuels, mais les revenus des appareils cèdent progressivement leur place aux abonnements logiciels récurrents. Les services comblent l'écart ; les outils de migration, l'optimisation des modèles d'IA et les audits de conformité commandent des tarifs premium qui élèvent la valeur moyenne des contrats sans gonfler les budgets d'investissement. À mesure que les acheteurs recherchent une flexibilité similaire au cloud sur site, la taille du marché des infrastructures hyper-convergées attachée aux abonnements logiciels continuera de croître au-dessus de la croissance globale.

Par service : les contrats gérés s'accélèrent sur le marché intermédiaire

En 2025, les services professionnels représentaient 64,98 % du chiffre d'affaires total. Cependant, les services gérés sont en hausse, affichant un CAGR de 17,88 %, soulignant la préférence croissante des PME pour les opérations à la consommation. Cette tendance met en évidence la demande croissante de solutions flexibles et évolutives qui s'alignent sur les besoins opérationnels des petites et moyennes entreprises. GreenLake d'HPE a réalisé un chiffre d'affaires notable de 1,6 milliard USD au quatrième trimestre de l'exercice 2024, les nœuds hyper-convergés contribuant à 35 % de ce chiffre. Cette performance reflète l'adoption croissante des solutions d'infrastructures hyper-convergées alors que les entreprises cherchent à optimiser leurs environnements informatiques.

Les fournisseurs de services gérés proposent une gamme de services, notamment la gestion des correctifs, la télémétrie de capacité et la reprise après sinistre, facturant entre 500 et 2 000 USD par mois et par nœud. Cette approche transforme les dépenses d'investissement imprévisibles en dépenses d'exploitation constantes, offrant aux entreprises une meilleure prévisibilité et un meilleur contrôle financiers. Royal Farms, avec son déploiement dans 260 magasins, a réussi à éliminer le besoin de techniciens sur site, générant des économies annuelles de 1,8 million USD. Cette étude de cas illustre le potentiel d'économies des services gérés pour les entreprises ayant des opérations distribuées. Avec la maturité des API de gestion à distance, le secteur des infrastructures hyper-convergées déplace son attention. Au lieu de s'appuyer uniquement sur les marges brutes ponctuelles des appareils, le secteur se tourne désormais vers les revenus récurrents, une évolution qui augmente considérablement les multiples de valorisation des fournisseurs. Cette transition améliore non seulement la stabilité des revenus pour les fournisseurs, mais s'aligne également sur les besoins évolutifs des clients à la recherche de valeur et de soutien à long terme.

Par taille d'organisation : l'adoption par les PME dépasse la croissance des grandes entreprises

En 2025, les grandes entreprises représentaient 71,11 % des déploiements, portées par les exigences des audits réglementaires et des regroupements multi-sites pour des fonctionnalités de niveau entreprise. Ces organisations ont besoin de solutions robustes et évolutives pour répondre à leurs besoins opérationnels complexes, garantissant la conformité et l'efficacité sur plusieurs sites. Pendant ce temps, les PME progressent de manière significative avec un CAGR de 17,42 %, portées par des offres d'entrée de gamme à moins de 75 000 USD et des configurations guidées par assistant conviviales. L'accessibilité et la facilité de mise en œuvre de ces solutions permettent aux petites entreprises d'adopter des infrastructures avancées sans avoir besoin d'une expertise technique approfondie.

Scale Computing et StarWind personnalisent des clusters à trois nœuds pour des parcs de machines virtuelles allant de 50 à 500, éliminant la nécessité d'une certification VMware spécialisée. Ces solutions sur mesure sont conçues pour répondre aux exigences spécifiques des entreprises de taille intermédiaire, offrant un équilibre entre performance et simplicité. Les directeurs informatiques du marché intermédiaire mettant l'accent sur la simplicité et l'efficacité opérationnelle, les fournisseurs proposant des mises à niveau en un clic et une auto-réparation captent une plus grande part de marché. Cette tendance met en évidence la demande croissante de solutions qui réduisent la complexité tout en améliorant la fiabilité. En conséquence, la taille du marché des infrastructures hyper-convergées pour les PME devrait doubler d'ici 2031, comblant l'écart historique de pénétration entre les géants du Fortune 500 et les entreprises de taille intermédiaire. Cette évolution souligne l'accessibilité croissante des technologies avancées pour les petites entreprises, leur permettant de concurrencer plus efficacement dans le paysage de marché en évolution.

Par secteur d'utilisation final : le commerce de détail mène la croissance axée sur la périphérie

En 2025, l'informatique et les télécommunications représentaient 34,42 % des dépenses, reflétant les tendances d'adoption précoce des hyperscalers et des opérateurs de télécommunications. Cette part significative met en évidence la dépendance croissante aux technologies et infrastructures avancées au sein de ces secteurs. Pendant ce temps, le secteur du commerce de détail devrait croître à un taux composé de 18,94 % jusqu'en 2031, porté par des investissements croissants dans des solutions innovantes et des opérations pilotées par l'IA. Dans une démarche significative visant à optimiser les opérations et à réduire les coûts, Walmart est passé de 18 000 serveurs de magasins traditionnels à 4 700 appareils en périphérie, entraînant une réduction substantielle de 120 millions USD des dépenses de maintenance.

Des technologies telles que les caisses à vision par ordinateur, la robotique d'inventaire et l'analyse en temps réel nécessitent des capacités de traitement en magasin que les systèmes cloud peinent à fournir avec une latence inférieure à 100 millisecondes. Ces avancées sont essentielles pour améliorer l'expérience client et rationaliser les opérations. À mesure que les chaînes d'épicerie et de restauration rapide (QSR) du monde entier adoptent des opérations pilotées par l'IA pour améliorer l'efficacité et l'évolutivité, la part du secteur du commerce de détail dans le marché des infrastructures hyper-convergées devrait dépasser la part traditionnelle des télécommunications. Cette évolution devrait être particulièrement prononcée dans les marchés émergents, où l'adoption des technologies avancées s'accélère rapidement.

Analyse géographique

En 2025, l'Amérique du Nord représentait 39,93 % des revenus mondiaux, portée par les mandats fédéraux américains de confiance zéro et la création de centres de périphérie par les hyperscalers, Verizon exploitant 1 000 sites à faible latence. Ces mandats et centres ont considérablement contribué à la domination de la région sur le marché des infrastructures hyper-convergées. Pendant ce temps, les lois strictes sur la souveraineté des données au Canada contraignent les banques et les hôpitaux à gérer les charges de travail sur site, bien que dans le cadre de gouvernances natives du cloud. Cet environnement réglementaire a conduit à une demande premium soutenue pour les solutions d'infrastructures hyper-convergées, même face à la hausse des coûts d'emprunt, les organisations privilégiant la conformité et l'efficacité opérationnelle.

L'Asie-Pacifique est sur une trajectoire ascendante, affichant un CAGR de 18,69 %. La croissance de la région est portée par l'accent mis par la Chine sur le développement de piles de virtualisation indigènes, les efforts de l'Inde pour moderniser ses cœurs de télécommunications et les initiatives du Japon pour automatiser les usines via des réseaux 5G privés. Notamment, le FusionCube de Huawei est à l'avant-garde des projets d'État chinois, démontrant sa domination sur le marché. De même, Reliance Jio a déployé Nutanix sur 10 000 tours, témoignant de l'engagement de l'Inde à développer son infrastructure de télécommunications. De plus, Toyota a intégré PRIMEFLEX de Fujitsu dans ses usines d'assemblage, soulignant l'accent mis par le Japon sur l'exploitation des technologies avancées pour l'automatisation industrielle. Ce paysage multi-fournisseurs diversifié dans la région accélère non seulement l'innovation, mais renforce également les barrières au changement de fournisseur, créant un environnement de marché compétitif et dynamique.

L'Europe est confrontée à des files d'attente de raccordement au réseau électrique de 7 à 10 ans dans ses zones métropolitaines FLAP-D, qui comprennent Francfort, Londres, Amsterdam, Paris et Dublin. Ce défi oriente les acheteurs vers des nœuds ARM ou RISC-V plus économes en énergie et favorise des partenariats de colocation pour atténuer les contraintes énergétiques. L'Allemagne, portée par ses solides initiatives d'IA automobile, représente 28 % des dépenses de la région, soulignant son leadership dans l'adoption des technologies avancées. La France, quant à elle, capitalise sur son énergie nucléaire de base pour attirer des charges de travail de cloud souverain, se positionnant comme un acteur clé du marché. Alors que les régions nordiques attirent l'attention des hyperscalers avec des initiatives hydroélectriques et de recyclage de la chaleur résiduelle, la hausse des tarifs freine encore le CAGR du marché des infrastructures hyper-convergées sur le continent de 0,7 %. Ces facteurs façonnent collectivement la dynamique du marché européen, présentant à la fois des opportunités et des défis pour les parties prenantes.

Paysage concurrentiel

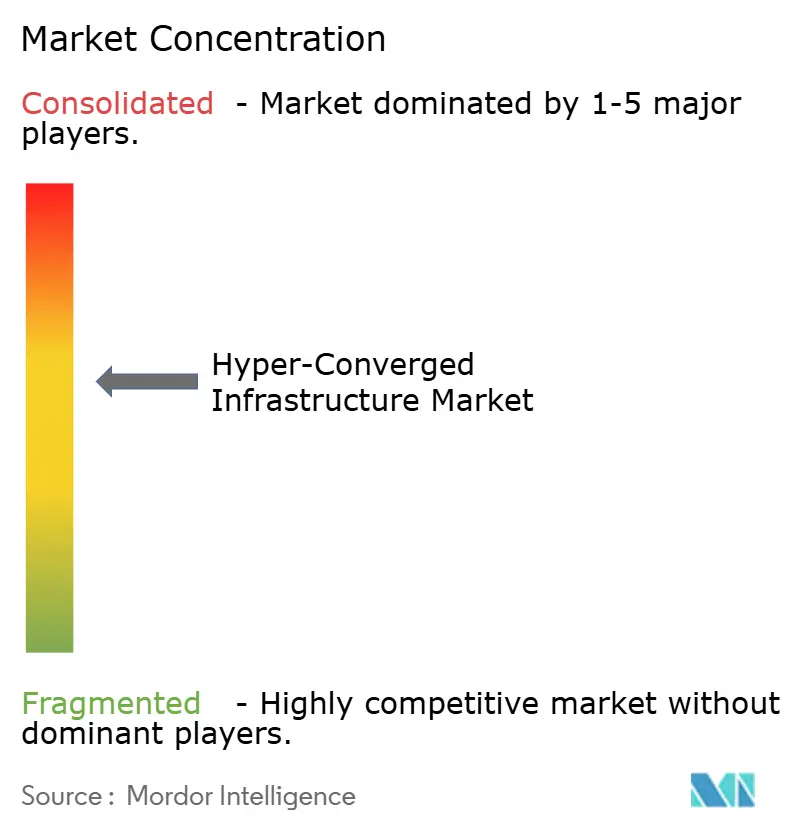

En 2025, les cinq premiers fournisseurs — Nutanix, Dell, VMware, HPE et Cisco — contrôlaient environ 60 % des revenus du marché, indiquant un score de concentration modéré de 6. Cependant, les changements de licence de Broadcom ont perturbé la fidélité des clients de VMware, conduisant 48 % d'entre eux à explorer des alternatives. Cette évolution met en évidence la concurrence croissante sur le marché des infrastructures hyper-convergées, les clients recherchant de plus en plus des solutions flexibles et innovantes. Pour conserver leur part de marché, les acteurs établis regroupent désormais des puces prêtes pour l'IA avec leurs offres. Par exemple, Dell intègre des GPU NVIDIA avec VxRail, Microsoft combine Azure Stack HCI avec la gouvernance cloud, et Nutanix intègre des bases de données vectorielles dans AHV. Ces stratégies visent à améliorer les capacités des produits et à répondre aux demandes évolutives des clients.

Scale Computing et StarWind, avec des appareils en périphérie robustifiés à moins de 75 000 USD, captent l'attention du segment des entreprises de 1 000 à 10 000 employés, un marché souvent négligé par les grands équipementiers. En ciblant ce segment mal desservi, ces entreprises se taillent une niche et gagnent du terrain dans le paysage concurrentiel. Cette évolution est soulignée par les dépôts de brevets : en 2024, Nutanix a obtenu 47 brevets liés à la mobilité des données Kubernetes, Dell a poursuivi 38 brevets axés sur le refroidissement liquide et NVMe-oF, et les collaborations dans le domaine open source orientent la direction du micrologiciel RISC-V. Ces développements reflètent l'accent mis par le secteur sur l'innovation et l'adoption de technologies de pointe pour maintenir un avantage concurrentiel.

Les hyperscalers tels qu'AWS avec Outposts, Google avec Anthos et Azure Arc représentent une menace de substitution. Ils proposent Kubernetes géré directement sur les locaux des clients, éliminant le besoin de dépendance à un appareil spécifique. Cette approche offre aux clients une plus grande flexibilité et réduit la dépendance à des solutions matérielles spécifiques. Les fournisseurs qui combinent habilement la portabilité des logiciels, la tarification à la consommation et des solutions en périphérie verticales sur mesure sont bien positionnés pour mener la prochaine phase de croissance sur le marché des infrastructures hyper-convergées. En abordant ces facteurs critiques, les entreprises peuvent se positionner pour capitaliser sur les opportunités croissantes au sein de ce marché dynamique et en rapide évolution.

Leaders du secteur des infrastructures hyper-convergées

Nutanix Inc.

Dell Technologies Inc.

VMware Inc.

Hewlett Packard Enterprise Development LP

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SpacemiT a lancé le Vital Stone V100, un processeur RISC-V à 64 cœurs avec des contrôleurs NVMe intégrés ciblant les déploiements HCI en périphérie et hyperscale.

- Décembre 2025 : Qualcomm a acquis Ventana Micro Systems pour 1,5 milliard USD afin d'accélérer les CPU serveur ARM optimisés pour les nœuds hyper-convergés et composables.

- Janvier 2025 : Scale Computing a publié des prévisions sur les tendances de l'informatique en périphérie et de la virtualisation, anticipant une demande accrue pour les alternatives à VMware et les déploiements d'IA axés sur la périphérie.

- Janvier 2025 : Rancher Government Solutions a lancé Harvester Government, une plateforme d'infrastructure hyper-convergée renforcée conçue pour les environnements fédéraux et militaires américains, ajoutant la conformité FIPS et STIG avec des SBOM signés numériquement et des évaluations de vulnérabilité.

Portée du rapport mondial sur le marché des infrastructures hyper-convergées

L'infrastructure hyper-convergée (HCI) est une infrastructure informatique (IT) définie par logiciel combinant les fonctionnalités de calcul, de stockage et de réseau en un seul système intégré. Elle est conçue pour rationaliser les opérations des centres de données, simplifier la gestion et améliorer l'évolutivité et la flexibilité. L'HCI offre des avantages tels que des opérations rationalisées, une meilleure utilisation des ressources, de l'agilité et un déploiement plus rapide des applications ; elle est bien adaptée aux environnements virtualisés, aux bureaux distants et aux scénarios d'informatique en périphérie.

Le rapport sur le marché des infrastructures hyper-convergées est segmenté par composant (matériel, logiciel et services), service (professionnel et géré), taille d'organisation (grande entreprise, et petite et moyenne entreprise), secteur d'utilisation final (informatique et télécommunications, BFSI, santé, commerce de détail, gouvernement et défense, et reste du secteur d'utilisation final), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Professionnel |

| Géré |

| Grande entreprise |

| Petite et moyenne entreprise |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Commerce de détail |

| Gouvernement et défense |

| Reste du secteur d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par service | Professionnel | |

| Géré | ||

| Par taille d'organisation | Grande entreprise | |

| Petite et moyenne entreprise | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Commerce de détail | ||

| Gouvernement et défense | ||

| Reste du secteur d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des infrastructures hyper-convergées d'ici 2031 ?

Il est prévu d'atteindre 43,59 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître entre 2026 et 2031 ?

Le CAGR sur cette période est projeté à 17,31 %.

Quel segment de composant se développe le plus rapidement ?

Le logiciel croît à un CAGR de 18,21 % jusqu'en 2031, à mesure que l'orchestration native Kubernetes gagne du terrain.

Pourquoi les services gérés prennent-ils de l'élan ?

Les petites et moyennes entreprises privilégient les contrats à la consommation qui regroupent la surveillance, la gestion des correctifs et la reprise après sinistre en frais mensuels prévisibles.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 18,69 %, portée par les piles indigènes de la Chine et les mises à niveau des télécommunications en Inde.

Qu'est-ce qui limite les plateformes hyper-convergées dans les scénarios d'entraînement de l'IA ?

Les plafonds de clusters à 64 hôtes et la latence réseau rendent les architectures de classe DGX dédiées préférables pour l'entraînement de modèles à grande échelle.

Dernière mise à jour de la page le: