Taille et part du marché des robots industriels et de service en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

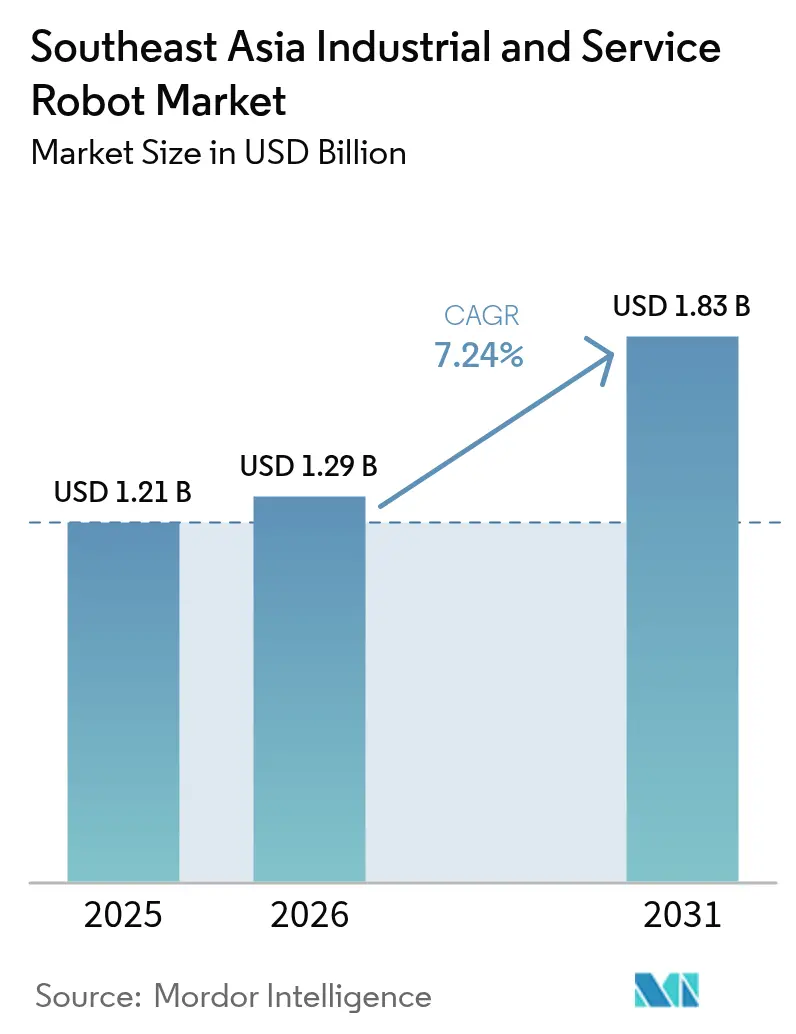

| Taille du marché de l'année de base (2025) | 1.21 Milliards de dollars |

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots industriels et de service en Asie du Sud-Est par Mordor Intelligence

La taille du marché des robots industriels et de service en Asie du Sud-Est était évaluée à 1,29 milliard USD en 2026 et devrait croître de 1,21 milliard USD en 2025 pour atteindre 1,83 milliard USD d'ici 2031, à un TCAC de 7,24 % sur la période 2026-2031. Des incitations accrues à l'automatisation, la pénurie de main-d'œuvre dans les principaux pôles manufacturiers et la migration de l'assemblage électronique hors de la Chine côtière accélèrent les premiers déploiements dans les secteurs automobile, des semi-conducteurs et de la logistique. Les plateformes collaboratives se diffusent le plus rapidement car elles s'intègrent aux lignes existantes sans cage, réduisant les délais de retour sur investissement typiques de 36 mois à 18 mois. Les intégrateurs de systèmes proposent désormais des offres groupées incluant la location, la formation et les logiciels de maintenance prédictive, abaissant ainsi le seuil d'entrée pour les petites et moyennes usines. L'adoption par pays se polarise : le Vietnam représente déjà un quart du chiffre d'affaires régional, tandis que les Philippines, encore sous-pénétrées, progressent à plus de 8 % de TCAC à mesure que les centres de traitement des commandes du commerce électronique adoptent des robots mobiles autonomes.

Principaux enseignements du rapport

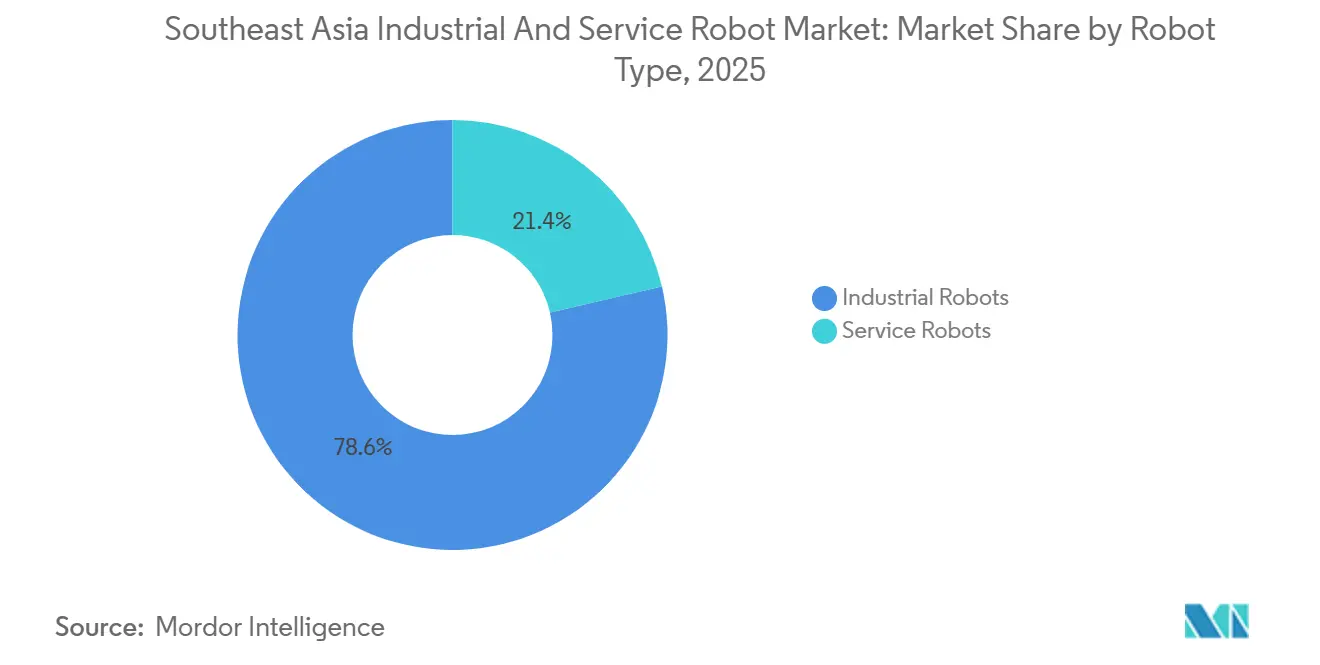

- Par type de robot, les plateformes industrielles ont représenté 78,63 % de la part du marché des robots industriels et de service en Asie du Sud-Est en 2025, tandis que le robot collaboratif devrait se développer à un TCAC de 7,93 % jusqu'en 2031.

- Par pays, le Vietnam a représenté 24,51 % de la taille du marché des robots industriels et de service en Asie du Sud-Est en 2025, tandis que les Philippines devraient enregistrer le TCAC le plus rapide à 8,01 % jusqu'en 2031.

- Par charge utile, les systèmes de 16 à 60 kg ont capturé une part de 42,83 % de la taille du marché des robots industriels et de service en Asie du Sud-Est en 2025, et les charges utiles jusqu'à 15 kg devraient progresser à un TCAC de 8,12 %.

- Par composant, le matériel représentait 44,12 % de la part de marché 2025, tandis que les contrats de service devraient croître à un TCAC de 7,84 % sur la période 2026-2031.

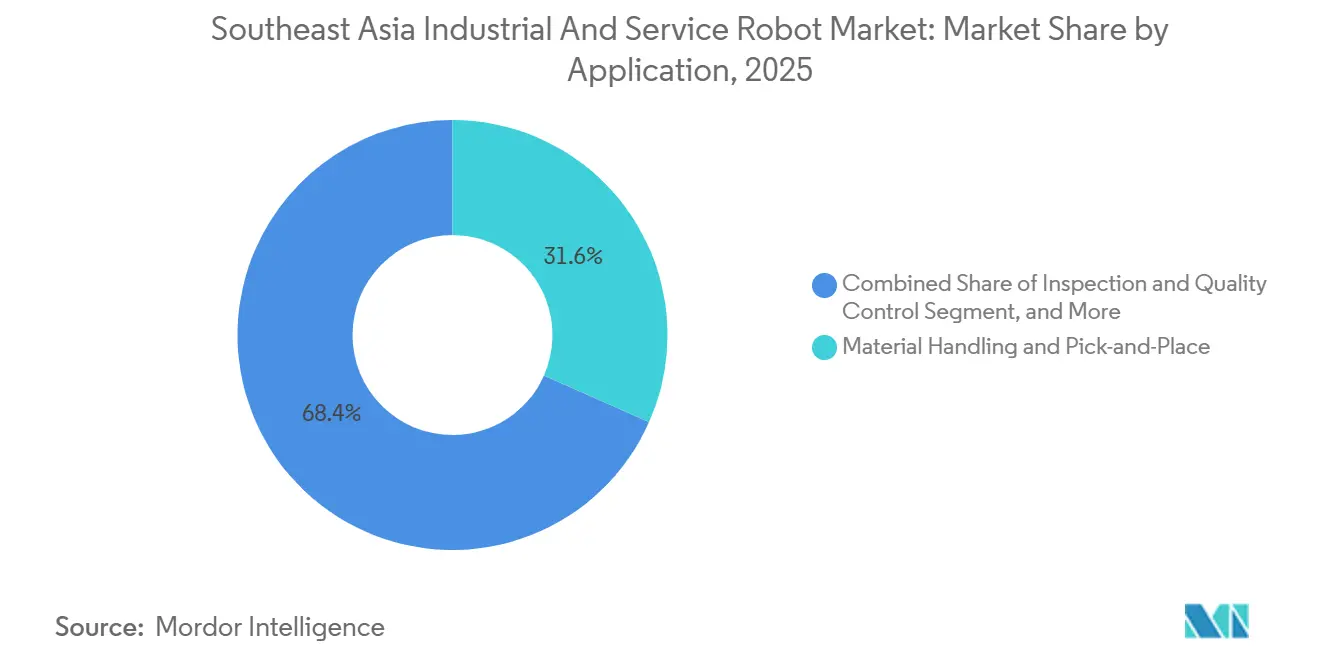

- Par application, la manutention et la prise en charge ont sécurisé une part de chiffre d'affaires de 31,63 % en 2025, tandis que l'inspection et le contrôle qualité affichent la perspective de TCAC la plus rapide à 8,84 %.

- Par taille d'entreprise, les grandes entreprises détenaient 59,36 % de la part de marché 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 7,61 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique et les semi-conducteurs représentaient 37,48 % du chiffre d'affaires en 2025, tandis que la santé devrait se développer à un TCAC de 9,04 % jusqu'en 2031.

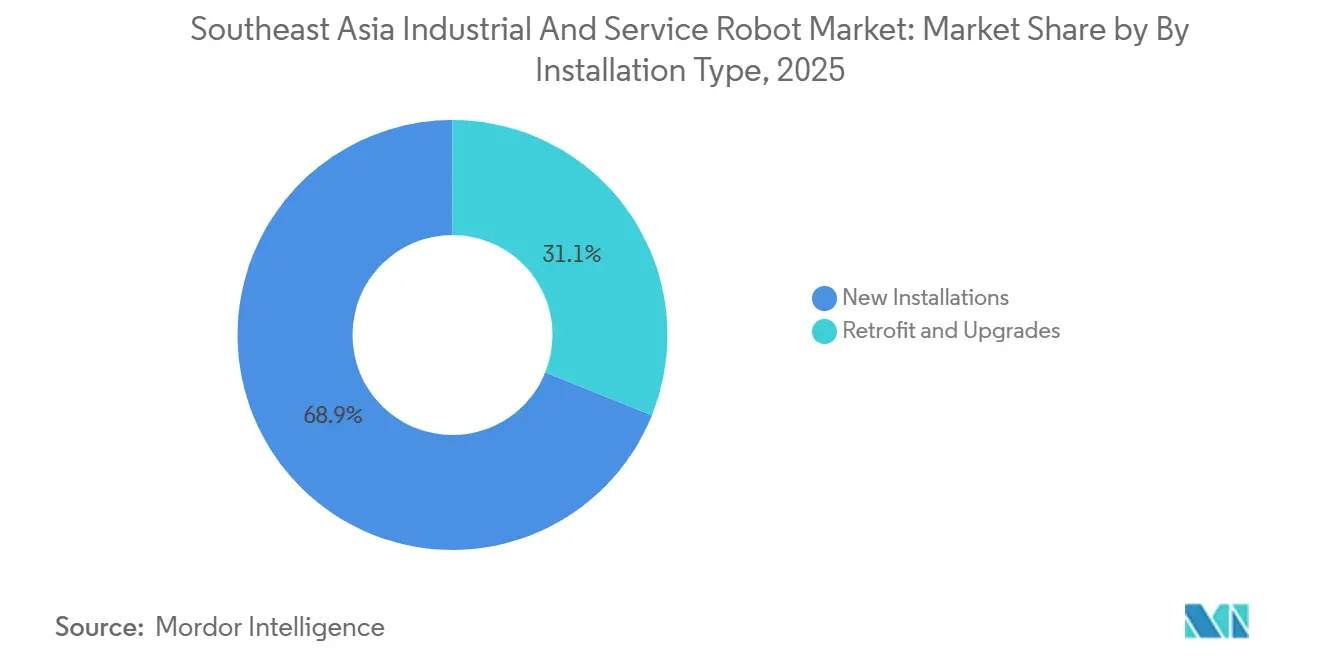

- Par type d'installation, les nouvelles installations dominaient avec 68,91 % de la part du chiffre d'affaires 2025, tandis que les projets de modernisation et de mise à niveau progressent à un TCAC de 7,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des robots industriels et de service en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes de subventions Industrie 4.0 de l'ASEAN accélérant l'adoption des robots | +1.2% | Singapour, Malaisie, Thaïlande, Vietnam | Moyen terme (2 à 4 ans) |

| Pénurie croissante de main-d'œuvre à Singapour et en Thaïlande stimulant le retour sur investissement de l'automatisation | +1.5% | Singapour, Thaïlande, avec des retombées en Malaisie | Court terme (≤ 2 ans) |

| Migration électronique Chine-Plus-Un vers le Vietnam et la Malaisie stimulant la demande d'assemblage de précision | +1.8% | Vietnam, Malaisie, avec des gains secondaires en Thaïlande | Moyen terme (2 à 4 ans) |

| Essor du traitement des commandes du commerce électronique en Indonésie et aux Philippines stimulant les robots logistiques | +1.0% | Indonésie, Philippines, corridors de Metro Manila et de Jabodetabek | Court terme (≤ 2 ans) |

| Investissements en capital des hôpitaux intelligents en Thaïlande et à Singapour élargissant l'adoption des robots de service | +0.9% | Thaïlande, Singapour, avec des projets pilotes en Malaisie | Moyen terme (2 à 4 ans) |

| Croissance de l'écosystème régional des intégrateurs de systèmes réduisant les obstacles au déploiement pour les PME | +0.7% | Régional, concentré à Singapour, en Malaisie et en Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de subventions Industrie 4.0 de l'ASEAN accélérant l'adoption des robots

Les gouvernements compriment les délais de retour sur investissement en finançant jusqu'à 70 % des dépenses d'automatisation qualifiées, réduisant le capital nécessaire pour une unité à six axes de 50 000-70 000 USD à aussi peu que 15 000-25 000 USD.[1]Enterprise Singapore, "Subvention aux solutions de productivité," enterprisesg.gov.sg La subvention aux solutions de productivité de Singapour, le fonds d'intervention pour la fabrication intelligente 4.0 de la Malaisie et les exonérations fiscales sur huit ans de la Thaïlande ont collectivement soutenu plus de 3 000 nouvelles cellules robotiques en 2025. Le plan d'action du Vietnam vise 10 000 cellules automatisées d'ici 2030, tandis que l'Indonésie a mis de côté 500 milliards IDR pour des projets pilotes d'usines intelligentes, signalant une continuité politique à long terme qui devrait soutenir les carnets de commandes.

Pénurie croissante de main-d'œuvre à Singapour et en Thaïlande stimulant le retour sur investissement de l'automatisation

Les salaires médians dans le secteur manufacturier ont augmenté de 4,8 % à Singapour et les minimums légaux ont progressé en Thaïlande, rendant le coût horaire d'un cobot compétitif par rapport aux opérateurs humains.[2]Ministère de la Main-d'œuvre de Singapour, "Statistiques sur la population active 2025," mom.gov.sg Les quotas de travailleurs étrangers se sont resserrés, les postes vacants en soudage et en inspection ont dépassé les deux chiffres et le vieillissement de la main-d'œuvre a poussé les fabricants à substituer le capital au travail. En conséquence, les cellules de soudage de carrosserie et les cobots de surveillance de machines se sont multipliés à Rayong, Chonburi, Jurong et Tuas.

Migration électronique Chine-Plus-Un vers le Vietnam et la Malaisie stimulant la demande d'assemblage de précision

Des investissements directs étrangers d'une valeur supérieure à 13 milliards USD ont afflué dans les parcs électroniques vietnamiens et malaisiens en 2024-2025, introduisant des robots d'inspection SCARA, delta et guidés par l'IA sur de nouvelles lignes d'assemblage de smartphones, de modules de caméra et de puces d'IA.[3]Reuters, "Foxconn étend ses lignes d'assemblage au Vietnam," reuters.com La densité de robots dans l'électronique vietnamienne est passée de 90 à 150 unités pour 10 000 travailleurs, soulignant un virage décisif vers des modèles de production axés sur l'automatisation qui favorisent la répétabilité zéro défaut par rapport à l'assemblage manuel à faible coût.

Essor du traitement des commandes du commerce électronique en Indonésie et aux Philippines stimulant les robots logistiques

Les marchés de la vente au détail en ligne de 62 milliards USD en Indonésie et de 14 milliards USD aux Philippines ont introduit 900 robots mobiles autonomes dans les entrepôts de Metro Manila et de Jabodetabek au cours de la période 2024-2025. Les délais de cycle de préparation des commandes ont diminué des deux tiers et les coûts de main-d'œuvre ont chuté de 30 %, encourageant les prestataires logistiques tiers à regrouper les robots avec des logiciels de gestion des stocks en temps réel dans des contrats clés en main d'une valeur de 0,2 à 0,5 million USD par installation de 10 000 m².

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux faibles coûts de la main-d'œuvre migrante limitant le retour sur investissement en Indonésie et au Vietnam | -0.8% | Indonésie, Vietnam, avec des effets secondaires aux Philippines | Court terme (≤ 2 ans) |

| Fragmentation des infrastructures d'usine et des conditions de plancher compliquant l'intégration | -0.5% | Indonésie, Philippines, secondairement au Vietnam | Moyen terme (2 à 4 ans) |

| Droits de douane à l'importation ou délais d'approvisionnement pour les composants robotiques en raison d'une base d'approvisionnement locale insuffisante | -0.4% | Régional, plus aigu en Indonésie et aux Philippines | Moyen terme (2 à 4 ans) |

| Pénurie de talents avancés en robotique en dehors de Singapour ralentissant la mise en service et la maintenance | -0.6% | Thaïlande, Malaisie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé par rapport aux faibles coûts de la main-d'œuvre migrante limitant le retour sur investissement en Indonésie et au Vietnam

Des salaires mensuels aussi bas que 190-315 USD dans les zones de confection et de chaussures maintiennent l'attrait des processus manuels, surtout lorsque les locations de cobots dépassent 1 200 USD par mois. Les canaux de recrutement informels et les accords de main-d'œuvre transfrontaliers retardent davantage le point de parité des coûts, limitant la pénétration des robots à moins de 5 unités pour 10 000 travailleurs dans plusieurs clusters à forte intensité de main-d'œuvre.

Pénurie de talents avancés en robotique en dehors de Singapour ralentissant la mise en service et la maintenance

La Thaïlande, la Malaisie et le Vietnam ont ensemble diplômé moins de 4 000 techniciens en robotique certifiés en 2024, contre une demande de près de 10 000 d'ici 2027. La pénurie fait grimper les tarifs journaliers des ingénieurs étrangers à 1 500-2 500 USD et prolonge les délais de démarrage jusqu'à trois mois, érodant une partie des gains de productivité promis par l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : l'élan collaboratif remodèle la domination industrielle

La catégorie industrielle a conservé 78,63 % des dépenses de 2025, mais le sous-ensemble collaboratif progresse de 7,93 % par an. Les grands constructeurs automobiles et les fabricants de semi-conducteurs continuent d'installer des bras à six axes pour le soudage à grande vitesse et la manipulation de plaquettes. Parallèlement, les PME adoptent des cobots de 3 à 16 kg qui se fixent sur les gabarits existants, réduisant les coûts d'intégration de 30 à 40 % et permettant une production en mode mixte. Les robots de service représentaient 21,37 % du chiffre d'affaires, les plateformes mobiles pour la logistique et la livraison au chevet des patients dépassant les aspirateurs domestiques. Le marché des robots industriels et de service en Asie du Sud-Est pour les cobots devrait se développer à mesure que les modèles de location avec option d'achat se multiplient, tandis que les robots articulés établis défendent leurs parts de marché grâce à la simulation par jumeau numérique et à la planification de trajectoires par IA. Les conceptions collaboratives représentent déjà la moitié des nouvelles cellules chez les fournisseurs d'électronique vietnamiens, confirmant leur rôle de pont disruptif entre les lignes manuelles et les usines entièrement automatisées.

Les schémas de demande soulignent une division claire. Les bras articulés lourds dominent encore les baies de soudage de carrosserie thaïlandaises et les flux de fixation de puces malaisiens, où les cycles de fonctionnement dépassent 20 heures par jour. À l'inverse, les unités Techman, Universal Robots et ABB GoFa peuplent les ateliers d'usinage de précision singapouriens, où les opérateurs peuvent réapprendre les trajectoires en moins de 10 minutes. Les formats de service professionnel — robots mobiles autonomes, distributeurs de médicaments en pharmacie et unités de désinfection UV — dépassent les aspirateurs domestiques grâce aux financements hospitaliers et du commerce électronique. À mesure que les modules de vision activés par l'IA arrivent à maturité, les fournisseurs s'attendent à ce que l'orchestration multi-robots devienne le prochain champ de bataille, tissant des cobots et des robots mobiles autonomes en flottes unifiées gérées depuis des tableaux de bord en nuage.

Par capacité de charge utile : les cellules légères mènent la croissance future

Les systèmes évalués à 16-60 kg détenaient la plus grande part de 42,83 % en 2025, couvrant les pistolets de soudage, les plateaux de poids moyen et les ébauches d'usinage. Pourtant, les robots de moins de 15 kg se développent le plus rapidement à un TCAC de 8,12 %, car les fabricants de smartphones, d'appareils portables et de circuits imprimés privilégient la précision à la force brute. Ici, la part du marché des robots industriels et de service en Asie du Sud-Est pour les bras légers bénéficie d'une précision de placement à pas fin dans ±10 µm, une nécessité pour les modules de caméra et les connecteurs flexibles. Les variantes delta et SCARA dominent grâce à des cycles de prise de 0,3 seconde et à des empreintes compactes.

La catégorie plus lourde de 61 à 225 kg représente 18 % de part, servant la palettisation et l'usinage des groupes motopropulseurs en Thaïlande et en Indonésie, tandis que les mastodontes de plus de 225 kg manipulent des caisses de boissons et des plaques d'acier. Une tendance à l'architecture modulaire permet aux usines d'échanger des assemblages de poignet pour ajuster les niveaux de charge utile, maintenant l'intensité capitalistique faible et soutenant une production à haute variété. À mesure que les prix des capteurs baissent et que les normes de sécurité évoluent, les intégrateurs s'attendent à ce que les cobots légers s'infiltrent même dans les lignes d'emboutissage existantes, réduisant les blessures ergonomiques et les primes de travail de nuit.

Par composant : les services deviennent une source de revenus récurrents

Le matériel représentait encore 44,12 % de la part de marché 2025, mais les contrats de service couvrant la conception, l'intégration, la formation et la maintenance progressent de 7,84 % chaque année. Les intégrateurs regroupent désormais des abonnements logiciels, des analyses de flotte et des interventions de maintenance prédictive, générant des flux de trésorerie de type rente aux côtés des ventes initiales. Les manipulateurs absorbent plus de la moitié des dépenses matérielles, suivis par les contrôleurs et les variateurs. Pourtant, les catégories de capteurs et d'effecteurs terminaux, bien que plus petites, dépassent la croissance globale à mesure que la vision par IA, le retour d'effort-couple et les préhenseurs spécifiques aux applications pénètrent les tâches de prise en charge et d'inspection. La taille du marché des robots industriels et de service en Asie du Sud-Est pour les services d'intégration continuera de se développer à mesure que les PME externalisent les déploiements clés en main plutôt que de recruter des ingénieurs internes rares.

Les tableaux de bord en nuage qui transmettent des mises à jour sans fil réduisent les temps d'arrêt imprévus de 20 à 30 %, cimentant le logiciel comme liant entre les flottes mixtes. Pendant ce temps, les offres de robot en tant que service tarifient des cellules entières à 1 500-3 000 USD par mois, alignant les sorties de trésorerie sur les gains de productivité et lissant la courbe d'adoption pour les entreprises à trésorerie limitée.

Par application : l'inspection progresse sous les mandats zéro défaut

La manutention et la prise en charge ont conservé une part de marché de 31,63 % en 2025, mais l'inspection et le contrôle qualité progressent rapidement à un TCAC de 8,84 %. Les acheteurs d'électronique de premier rang exigent désormais des rendements six sigma, obligeant les fournisseurs vietnamiens, malaisiens et thaïlandais à intégrer des cellules de vision guidées par IA qui signalent les microfissures, les désalignements et les vides de soudure à des cadences de 60 unités par minute.

Par conséquent, la taille du marché des robots industriels et de service en Asie du Sud-Est attachée aux solutions d'inspection devrait s'élargir, tandis que la marchandisation érode les primes dans les lignes de palettisation de base. Le soudage et le brasage, l'emballage, la peinture et la découpe couvrent ensemble le reste, mais chacun tend vers une plus grande précision, un retour en boucle fermée et une connectivité MES intégrée.

Par secteur d'utilisation finale : la santé dépasse l'expansion de l'électronique

L'électronique et les semi-conducteurs contrôlent encore 37,48 % du chiffre d'affaires, mais l'automatisation hospitalière progresse rapidement à un TCAC de 9,04 % alors que la Thaïlande, Singapour et la Malaisie modernisent les pharmacies, les salles d'opération et les flux de linge. Les robots de service font désormais la navette pour les médicaments à l'Hôpital général de Singapour, réduisent la charge de travail des infirmières à Bangkok et soutiennent la chirurgie mini-invasive avec des temps opératoires réduits de 15 %.

La logistique, l'automobile et la transformation alimentaire complètent la demande, mais chacun s'appuie sur différentes classes de robots — robots mobiles autonomes dans les pôles de commerce électronique, bras articulés lourds dans le soudage de châssis, robots delta dans l'emballage de snacks. Le secteur des robots industriels et de service en Asie du Sud-Est considère la santé comme la prochaine frontière où la sécurité, la stérilité et la pression démographique convergent pour justifier une économie unitaire premium.

Par type d'installation : les modernisations progressent grâce aux opportunités sur sites existants

Les nouvelles constructions ont capturé 68,91 % du chiffre d'affaires 2025 alors que les investisseurs étrangers érigeaient des usines électroniques axées sur l'automatisation, mais les projets de modernisation progressent de 7,57 % car les lignes automobiles, alimentaires et plastiques existantes préfèrent les ajouts progressifs de cobots aux arrêts complets.

Les subventions de mise à niveau couvrant jusqu'à 50 % des factures de modernisation à Singapour et en Thaïlande raccourcissent le retour sur investissement à moins de deux ans, aidant les PME à gravir l'échelle de maturité. Les modules IoT qui connectent les robots de 2010 aux suites MES modernes propulsent davantage la vague de modernisation.

Par taille d'entreprise : les subventions propulsent le rattrapage des PME

Les grands groupes commandent encore 59,36 % de la part de marché, tirant parti de leur échelle pour couvrir les usines de centaines de bras articulés. Cependant, les PME progressent de 7,61 % par an, catalysées par des subventions qui réduisent les coûts initiaux et par des kits de cobots standard prêts à l'emploi tarifés à 30 000-60 000 USD.

Les modèles de location à 3-5 % d'intérêt inclinent davantage le calcul. À mesure que les empreintes des intégrateurs s'étendent au-delà des capitales, la contribution des PME au marché des robots industriels et de service en Asie du Sud-Est s'accélérera, diversifiant la demande à travers des milliers d'ateliers de taille intermédiaire.

Analyse géographique

Le Vietnam mène le chiffre d'affaires régional avec une part de 24,51 % en 2025, soutenu par 142 milliards USD d'exportations électroniques et des outils politiques offrant jusqu'à 15 ans d'exonérations fiscales pour les usines de haute technologie. La densité de robots dans l'électronique a atteint 150 unités pour 10 000 travailleurs, reflétant un virage décisif vers l'automatisation de précision. Singapour, bien que plus petit avec une part de 18 %, affiche la densité la plus élevée de la région à 605 unités pour 10 000 travailleurs, portée par des mises à niveau dans l'aérospatiale, la pharmacie et l'ingénierie de précision qui se concentrent de plus en plus sur la modernisation des cellules collaboratives.

La Thaïlande détient 22 % de part, soutenue par une production de 1,9 million de véhicules et 4 500 nouveaux robots installés dans son Corridor économique oriental. Des incitations telles que des exonérations fiscales sur huit ans et des exemptions de droits de douane ont attiré 3,2 milliards USD d'investissements directs étrangers liés à l'automatisation. La Malaisie suit avec 20 %, portée par les lignes de back-end de semi-conducteurs à Penang et Johor ajoutant des milliers de robots de fixation de puces et de câblage.

La part de 12 % de l'Indonésie progresse à un TCAC de 7,4 %, grâce aux robots mobiles autonomes dans les centres de traitement des commandes de Jabodetabek et aux composants automobiles de deuxième rang, mais les faibles coûts de main-d'œuvre ralentissent encore l'automatisation complète dans la confection et la chaussure. Les Philippines, actuellement sous les 10 % de part, sont le marché à la croissance la plus rapide à un TCAC de 8,01 % alors que les corridors du commerce électronique autour de Manille et de Clark adoptent des robots de préparation de commandes et que des crédits d'impôt couvrent la moitié des dépenses d'automatisation.

Le Cambodge, le Laos, le Myanmar et Brunei représentent collectivement environ 4 %, contraints par la fiabilité du réseau électrique et l'accès aux capitaux, mais des essais dans la découpe de vêtements et la transformation alimentaire laissent entrevoir une éventuelle diffusion à mesure que les intégrateurs étendent leurs pôles de support.

Paysage concurrentiel

Les grands acteurs japonais et européens FANUC, Yaskawa, ABB, KUKA, Kawasaki et Stäubli contrôlent environ 55 à 60 % du marché des robots industriels et de service en Asie du Sud-Est. Leur avantage réside dans des réseaux de distribution étendus, des décennies de références de service et des liens bien établis avec les multinationales de l'automobile et de l'électronique. Les challengers taïwanais et sud-coréens tels que Delta Electronics, Techman Robot et Hanwha Robotics détiennent ensemble 15 à 20 %, gagnant des parts dans les niches collaboratives et légères en offrant des délais de livraison de 10 semaines et un support technique localisé.

Sur le plan stratégique, les acteurs établis visent les projets à forte valeur ajoutée de soudage de carrosserie et de manipulation de plaquettes, où les contrats de service à vie protègent des marges supérieures à 20 %, tandis que les challengers courtisent les primo-adoptants avec des offres de robot en tant que service tarifées à 1 500-3 000 USD par mois. Les entrants chinois, dont Siasun et Estun, sous-cotent les prix catalogue jusqu'à 30 %, mais testent encore leur portée après-vente, limitant leur pénétration à de faibles chiffres à un seul chiffre.

La technologie est le nouveau champ de bataille. ABB a déployé une planification de trajectoires multi-robots sans collision, Universal Robots a étendu son marché de modules UR+ au-delà de 400 périphériques certifiés et Yaskawa a ouvert des académies de formation pour atténuer la pénurie régionale de talents. Les intégrateurs spécialisés par secteur regroupent désormais des préhenseurs de qualité alimentaire, des packages de sécurité ISO-10218 et de la documentation de conformité, comprimant les cycles de preuve de concept pour les PME et élargissant la base adressable du marché des robots industriels et de service en Asie du Sud-Est.

Leaders du secteur des robots industriels et de service en Asie du Sud-Est

FANUC Corporation

Yaskawa Electric Corporation

KUKA AG

ABB Ltd

Kawasaki Heavy Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : ABB s'est engagé à investir 45 millions USD pour agrandir son usine de robots de Rayong, en Thaïlande, et ouvrir un centre de formation pour 500 techniciens par an.

- Novembre 2025 : Yaskawa et Saigon Automation ont ouvert un pôle d'intégration à Hô Chi Minh-Ville livrant des cellules de cobots aux PME du secteur électronique.

- Octobre 2025 : Universal Robots a lancé le modèle UR20 dans toute l'ASEAN, proposant un bras collaboratif de 20 kg de charge utile à 55 000 USD.

- Septembre 2025 : FANUC a inauguré une académie de robotique à Penang, en Malaisie, pour certifier 400 programmeurs chaque année.

Périmètre du rapport sur le marché des robots industriels et de service en Asie du Sud-Est

Les robots industriels sont des machines automatisées conçues pour effectuer des tâches de fabrication ou de production avec une grande précision, vitesse et répétabilité.

Le rapport sur le marché des robots industriels et de service en Asie du Sud-Est est segmenté par type de robot (robots industriels incluant articulés, SCARA, cartésiens, delta, collaboratifs et autres types ; robots de service incluant professionnels et domestiques), capacité de charge utile (jusqu'à 15 kg, 16-60 kg, 61-225 kg, au-dessus de 225 kg), composant (matériel, logiciel, services), application (manutention, soudage, assemblage, peinture, emballage, inspection, découpe, autres), secteur d'utilisation finale (automobile, électronique, métaux, plastiques, alimentation et boissons, logistique, santé, commerce de détail, autres), type d'installation (nouvelle, modernisation), taille d'entreprise (grande, PME) et pays (Indonésie, Malaisie, Singapour, Thaïlande, Vietnam, Philippines, reste de l'Asie du Sud-Est). Les prévisions du marché sont fournies en termes de valeur (USD).

| Robots industriels | Robots articulés | |

| Robots SCARA | ||

| Robots cartésiens / à portique | ||

| Robots parallèles / delta | ||

| Robots collaboratifs (cobots) | ||

| Autres types de robots industriels | ||

| Robots de service | Robots de service professionnels | Logistique et entreposage |

| Médical et santé | ||

| Agriculture et terrain | ||

| Inspection et maintenance | ||

| Hôtellerie | ||

| Robots de service domestiques | Nettoyage | |

| Compagnie et aide aux personnes âgées | ||

| Pelouse et piscine | ||

| Autres types de robots domestiques | ||

| Jusqu'à 15 kg |

| 16 - 60 kg |

| 61 - 225 kg |

| Au-dessus de 225 kg |

| Matériel | Manipulateur |

| Contrôleur | |

| Variateurs | |

| Capteurs | |

| Effecteurs terminaux | |

| Logiciel | |

| Services | Intégration et déploiement |

| Formation et support | |

| Maintenance |

| Manutention et prise en charge |

| Soudage et brasage |

| Assemblage |

| Peinture et distribution |

| Emballage et palettisation |

| Inspection et contrôle qualité |

| Découpe et traitement |

| Autres applications |

| Automobile |

| Électronique et semi-conducteurs |

| Métaux et machines |

| Plastiques et produits chimiques |

| Alimentation et boissons |

| Logistique et entreposage |

| Santé |

| Commerce de détail et hôtellerie |

| Autres (agriculture, construction) |

| Nouvelles installations |

| Modernisation et mises à niveau |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Indonésie |

| Malaisie |

| Singapour |

| Thaïlande |

| Vietnam |

| Philippines |

| Reste de l'Asie du Sud-Est |

| Par type de robot | Robots industriels | Robots articulés | |

| Robots SCARA | |||

| Robots cartésiens / à portique | |||

| Robots parallèles / delta | |||

| Robots collaboratifs (cobots) | |||

| Autres types de robots industriels | |||

| Robots de service | Robots de service professionnels | Logistique et entreposage | |

| Médical et santé | |||

| Agriculture et terrain | |||

| Inspection et maintenance | |||

| Hôtellerie | |||

| Robots de service domestiques | Nettoyage | ||

| Compagnie et aide aux personnes âgées | |||

| Pelouse et piscine | |||

| Autres types de robots domestiques | |||

| Par capacité de charge utile (industriel) | Jusqu'à 15 kg | ||

| 16 - 60 kg | |||

| 61 - 225 kg | |||

| Au-dessus de 225 kg | |||

| Par composant | Matériel | Manipulateur | |

| Contrôleur | |||

| Variateurs | |||

| Capteurs | |||

| Effecteurs terminaux | |||

| Logiciel | |||

| Services | Intégration et déploiement | ||

| Formation et support | |||

| Maintenance | |||

| Par application | Manutention et prise en charge | ||

| Soudage et brasage | |||

| Assemblage | |||

| Peinture et distribution | |||

| Emballage et palettisation | |||

| Inspection et contrôle qualité | |||

| Découpe et traitement | |||

| Autres applications | |||

| Par secteur d'utilisation finale | Automobile | ||

| Électronique et semi-conducteurs | |||

| Métaux et machines | |||

| Plastiques et produits chimiques | |||

| Alimentation et boissons | |||

| Logistique et entreposage | |||

| Santé | |||

| Commerce de détail et hôtellerie | |||

| Autres (agriculture, construction) | |||

| Par type d'installation | Nouvelles installations | ||

| Modernisation et mises à niveau | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par pays | Indonésie | ||

| Malaisie | |||

| Singapour | |||

| Thaïlande | |||

| Vietnam | |||

| Philippines | |||

| Reste de l'Asie du Sud-Est | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande en robots industriels et de service en Asie du Sud-Est d'ici 2031 ?

Il est prévu qu'elle atteigne 1,83 milliard USD, progressant à un TCAC de 7,24 % de 2026 à 2031.

Quel segment de robots connaît la croissance la plus rapide en Asie du Sud-Est ?

Les unités collaboratives, en particulier celles avec des charges utiles inférieures à 15 kg, devraient progresser à un TCAC de 7,93 % à mesure que les PME adoptent une automatisation flexible.

Pourquoi le Vietnam est-il le premier dépensier en robots de la région ?

Des investissements directs étrangers dans l'électronique et les semi-conducteurs supérieurs à 8 milliards USD et de généreuses exonérations fiscales ont positionné le Vietnam pour capter 24,51 % du chiffre d'affaires 2025.

Qu'est-ce qui stimule l'adoption des robots de santé ?

Les investissements dans les hôpitaux intelligents en Thaïlande et à Singapour et les pénuries aiguës d'infirmières propulsent un TCAC de 9,04 % dans les robots de service médical.

Comment les programmes de subventions affectent-ils l'automatisation des PME ?

Les subventions couvrant jusqu'à 70 % des dépenses d'investissement et le financement avec option d'achat réduisent les coûts d'entrée, aidant les PME à ajouter des cellules de cobots avec un retour sur investissement en moins de deux ans.

Dernière mise à jour de la page le: