Taille et part du marché des services de conseil robotisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

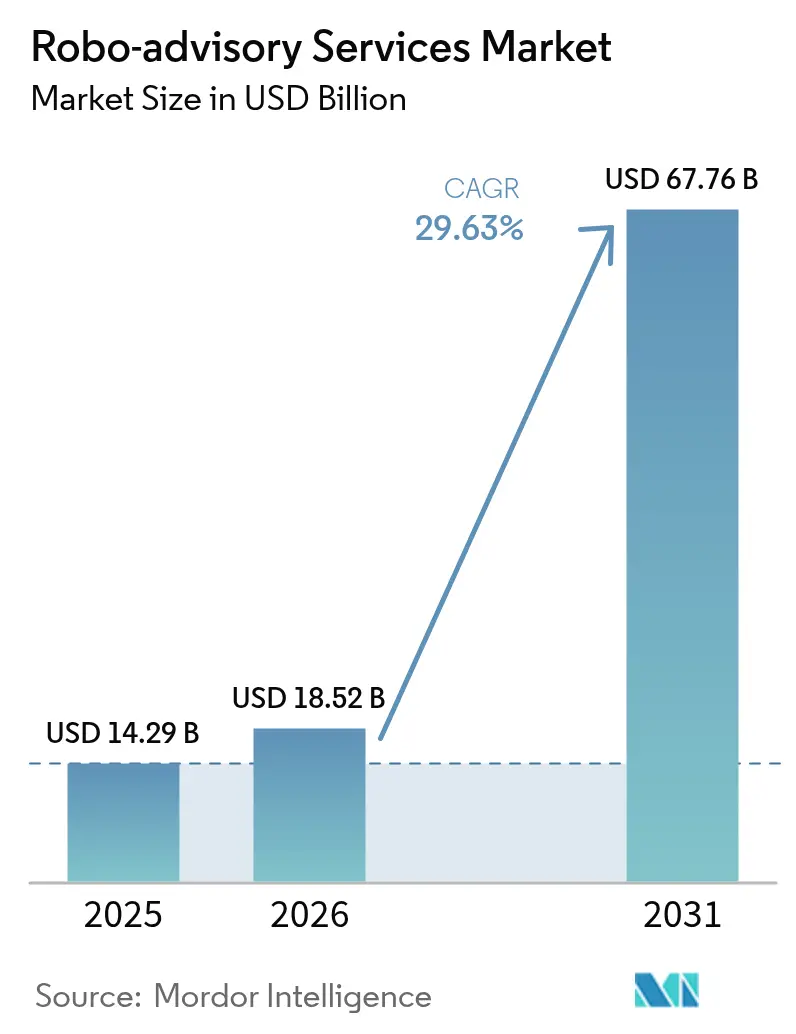

| Taille du Marché (2026) | 18.52 Milliards de dollars |

| Taille du Marché (2031) | 67.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.63% CAGR |

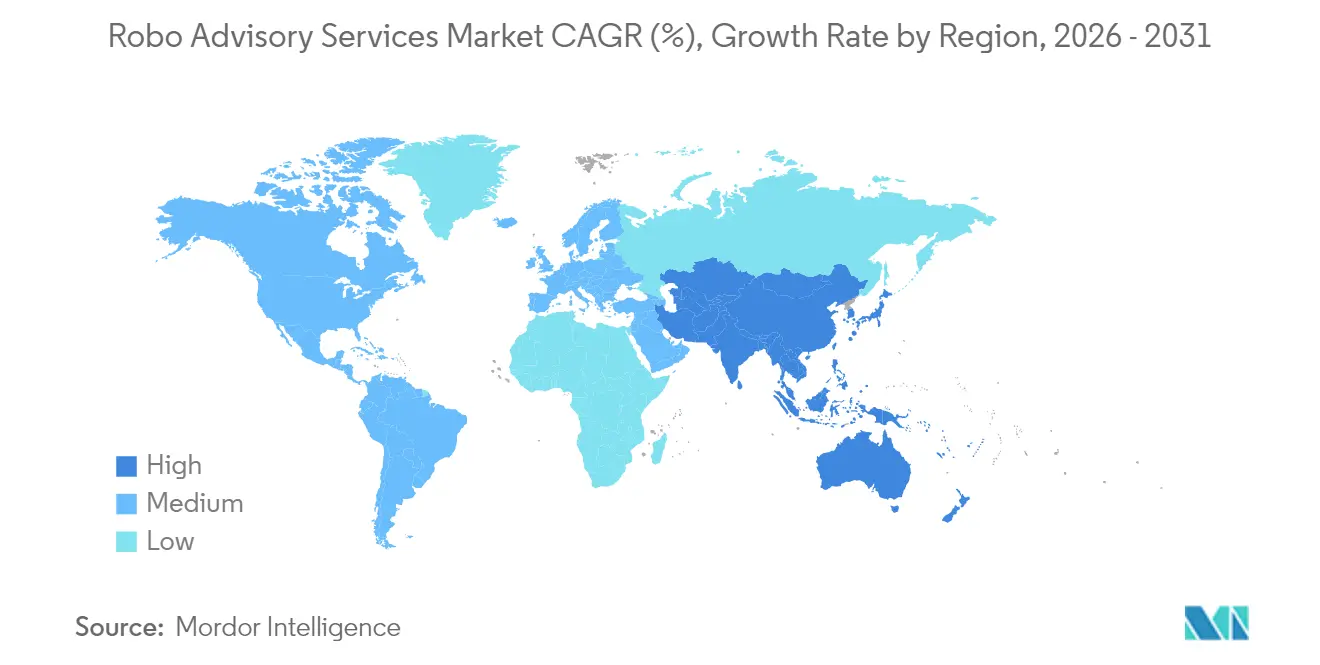

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil robotisé par Mordor Intelligence

La taille du marché des services de conseil robotisé en 2026 est estimée à 18,52 milliards USD, en progression par rapport à la valeur de 2025 de 14,29 milliards USD, avec des projections pour 2031 affichant 67,76 milliards USD, croissant à un TCAC de 29,63 % sur la période 2026-2031. Les progrès rapides de l'intelligence artificielle, les mises à jour réglementaires favorables au numérique et le transfert de patrimoine mondial en cours des baby-boomers vers des cohortes plus jeunes et natives du numérique alimentent cette croissance. La construction de portefeuille pilotée par algorithme, l'optimisation fiscale en temps réel et les modèles de distribution de finance intégrée sont désormais en concurrence directe avec les conseillers traditionnels. Les plateformes se différencient également grâce à des fonctionnalités d'hyperpersonnalisation qui traduisent les données de dépenses, de revenus et comportementales en recommandations de portefeuille opportunes. Par ailleurs, la clarté réglementaire en Amérique du Nord et en Europe stimule l'adoption institutionnelle, tandis que la région Asie-Pacifique bénéficie de cadres sandbox qui abaissent les barrières à l'entrée sur le marché.

Principaux enseignements du rapport

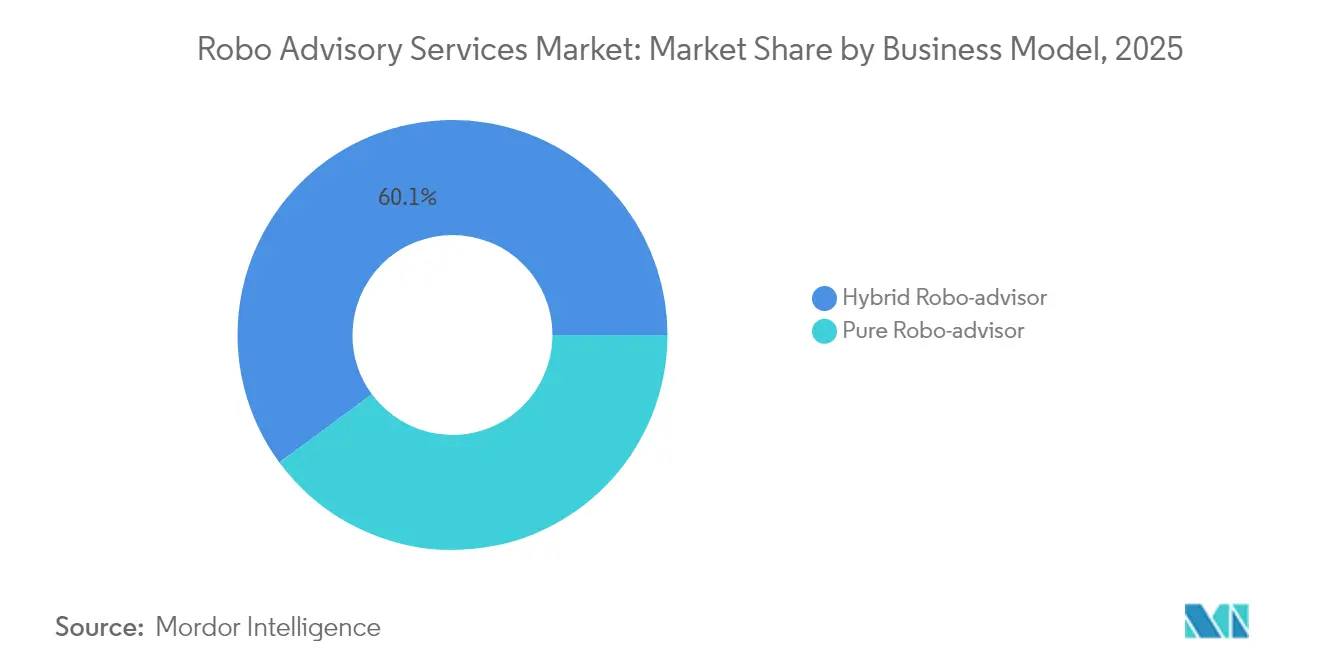

- Par modèle commercial, les plateformes hybrides ont dominé avec 60,10 % de la part de marché des services de conseil robotisé en 2025, tandis que les modèles à vocation exclusive sont sur la bonne voie pour afficher le TCAC le plus rapide de 34,35 % jusqu'en 2031.

- Par type de service, les fonctions de gestion de patrimoine ont contrôlé 38,15 % des revenus en 2025 ; la collecte des pertes fiscales devrait afficher un TCAC de 33,20 % jusqu'en 2031.

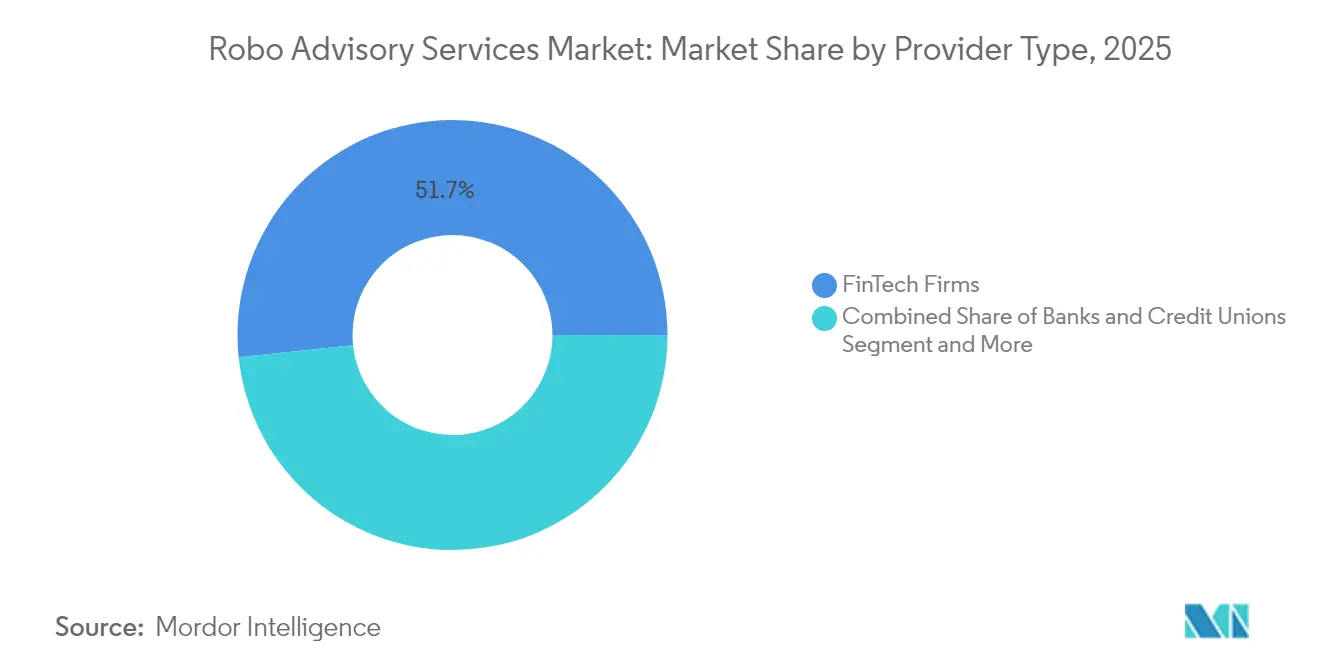

- Par type de prestataire, les innovateurs FinTech ont détenu 51,65 % des revenus de 2025, tandis que les banques et les coopératives de crédit se développent à un TCAC de 34,40 % jusqu'en 2031.

- Par utilisateur final, les clients à valeur nette élevée ont représenté 54,60 % de la demande de 2025, tandis que le segment des particuliers s'accélère à un TCAC de 33,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé 37,75 % des revenus en 2025, mais la région Asie-Pacifique progresse à un TCAC de 32,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de conseil robotisé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation de l'industrie BFSI | +8.2% | Mondiale, avec accélération en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Efficacité des coûts dans la gestion des finances personnelles | +6.5% | Amérique du Nord et UE en tête, expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Préférence croissante des millennials et de la génération Z pour l'investissement autonome | +7.8% | Mondiale, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les recommandations hyperpersonnalisées alimentées par l'IA stimulent l'engagement | +5.1% | Marchés développés dans un premier temps, puis élargissement aux marchés émergents | Moyen terme (2 à 4 ans) |

| Conseil robotisé intégré dans les plateformes de paie et d'avantages sociaux | +3.4% | Amérique du Nord et Europe, avec un accent sur l'adoption par les entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation de l'industrie BFSI

Les infrastructures cloud natives et les architectures pilotées par API permettent aux banques d'intégrer des modules de conseil robotisé dans leurs cœurs de système existants sans remaniements complets. L'outil de gestion de trésorerie basé sur l'IA de JPMorgan a réduit le traitement manuel de 90 % pour 2 500 clients, démontrant la scalabilité du conseil algorithmique.[1]J.P. Morgan, "Étude de cas sur la transformation numérique de la trésorerie de Siemens," jpmorgan.com La migration numérique de la trésorerie de Siemens a permis d'économiser 20 millions USD de coûts annuels, soulignant comment les paiements programmables et les rails blockchain soutiennent le rééquilibrage en temps réel. L'ESMA européenne a publié des orientations en matière d'IA qui clarifient les garde-fous de conformité, favorisant l'adoption institutionnelle.

Efficacité des coûts dans la gestion des finances personnelles

Les portefeuilles automatisés facturent généralement entre 0,25 % et 0,50 % contre 1 à 2 % dans les entreprises traditionnelles, un écart qui a permis de déverrouiller plus de 1 000 milliards USD d'actifs robotisés mondiaux en 2025.[2]BlackRock, "Faire face à la volatilité des marchés avec la collecte des pertes fiscales," blackrock.com Le modèle par paliers de Betterment illustre l'effet de levier sur les marges : l'entreprise gère 50 milliards USD tout en répercutant les gains d'efficacité sur les utilisateurs. La plateforme Aperio de BlackRock a exécuté 1,3 million de transactions et collecté 164 millions USD de pertes fiscales, transformant la rapidité algorithmique en alpha après impôts.

Préférence croissante des millennials et de la génération Z pour l'investissement autonome

Quarante et un pour cent des investisseurs de moins de 40 ans sont à l'aise pour déléguer à l'IA, contre 14 % des baby-boomers. Le transfert de patrimoine intergénérationnel de 68 000 milliards USD favorisera donc les canaux automatisés. L'acquisition par Robinhood de la start-up d'IA Pluto et sa demande d'enregistrement auprès de la SEC en tant que RIA montrent que les acteurs établis se restructurent pour capter ce public.[3]Robinhood, "Robinhood finalise l'acquisition de TradePMR," robinhood.com

Les recommandations hyperpersonnalisées alimentées par l'IA stimulent l'engagement

L'analyste virtuel « Asimov » de BlackRock lit des documents, des recherches et des courriels pour faire émerger des perspectives d'investissement en langage naturel. PortfolioPilot a atteint 20 milliards USD d'actifs sous gestion en deux ans en adaptant les invites au profil de flux de trésorerie de chaque utilisateur. Les analyses prédictives anticipent désormais les lacunes en matière de contributions et suggèrent des mesures de rattrapage, augmentant ainsi la rétention et la part de portefeuille.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de contact humain et d'empathie | -4.2% | Mondiale, avec un impact plus élevé dans les cultures axées sur les relations | Long terme (≥ 4 ans) |

| Incertitude réglementaire et fiduciaire entre les régions | -3.8% | Fragmentée entre les juridictions, la plus élevée dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Risque de biais algorithmique créant des responsabilités de conformité | -2.1% | Mondiale, avec une application plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque de contact humain et d'empathie

Seulement 5 % des investisseurs américains s'appuient actuellement sur un conseil robotisé malgré des frais moins élevés, ce qui souligne le fossé émotionnel que les algorithmes ne peuvent toujours pas combler.[4]Financial Planning Association, "La confiance et la satisfaction des clients à l'égard de la technologie de conseil robotisé," financialplanningassociation.org Lors des périodes de baisse, l'attrition augmente car les clients recherchent une réassurance. Les modèles hybrides qui intègrent l'accès à un conseiller financier certifié — tels que Betterment Premium — aident mais ajoutent des coûts supplémentaires.

Incertitude réglementaire et fiduciaire entre les régions

La règle révisée de la SEC de 2025 sur les conseillers Internet restreint les exemptions aux entreprises qui servent leurs clients exclusivement via des sites web interactifs, augmentant ainsi les budgets de conformité. La directive AML du FinCEN de 2026 alourdira davantage les structures de coûts. Les lignes directrices de l'IA de l'Europe dans le cadre de MiFID II exigent des tests de biais et d'explicabilité, compliquant la mise à l'échelle transfrontalière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : La domination hybride favorise la maturation du marché

Les conseillers hybrides ont capturé 60,10 % des revenus de 2025, représentant la plus grande tranche unique de la part de marché des services de conseil robotisé, tandis que les modèles à vocation exclusive se développent à un TCAC de 34,35 %. Les investisseurs sont attirés par la promesse hybride d'une efficacité à faible coût avec un filet de sécurité humain en période de volatilité.

Les plateformes segmentent de plus en plus par étape de vie plutôt que par niveau de patrimoine. Le futur conseil robotisé simple de Robinhood utilise des algorithmes pour l'allocation mais conserve la sélection de titres humaine, illustrant un mélange nuancé qui répond aux attentes de la SEC et aux niveaux de confort des utilisateurs.

Par type de service : L'optimisation fiscale s'impose comme catalyseur de croissance

Les services de gestion de patrimoine ont conservé 38,15 % des dépenses de 2025, représentant la plus grande tranche de la taille du marché des services de conseil robotisé à 5,45 milliards USD. En revanche, la collecte des pertes fiscales s'accélère à un TCAC de 33,20 %, portée par la demande des investisseurs en matière d'alpha après impôts.

L'indexation directe couplée à une collecte automatisée peut ajouter 1 à 2 points de pourcentage de rendements nets. Le succès d'Aperio de BlackRock montre que des algorithmes de qualité institutionnelle peuvent désormais être délivrés aux comptes de particuliers aisés, assurant ainsi la fidélisation avant les révisions du code fiscal de 2026.

Par type de prestataire : Les banques accélèrent leur transformation numérique

Les entreprises FinTech ont contrôlé 51,65 % du marché des services de conseil robotisé en 2025, soit 7,38 milliards USD de la taille du marché des services de conseil robotisé, tandis que les banques se développent le plus rapidement à un TCAC de 34,40 %. Le rachat de WealthNavi par MUFG pour 660 millions USD témoigne de la volonté des acteurs établis d'acquérir plutôt que de construire.

Goldman Sachs a cédé les comptes Marcus Invest à Betterment, suggérant que les modèles en marque blanche ou de partenariat peuvent l'emporter sur les constructions en interne pour les institutions dépourvues d'ADN en technologies grand public.

Par utilisateur final : La démocratisation au détail favorise l'expansion

Les clients à valeur nette élevée ont contribué à hauteur de 54,60 % du volume de 2025, représentant la contribution unique la plus importante à la part de marché des services de conseil robotisé, tandis que la demande des particuliers progresse à un TCAC de 33,10 %. Les fonctionnalités de micro-investissement et les ETF fractionnés aident les plateformes à servir de manière rentable des comptes inférieurs à 5 000 USD.

Les cas d'usage en trésorerie d'entreprise émergent à mesure que les entreprises automatisent le déploiement des liquidités inactives. Capitalize s'est associé à Schwab et Robinhood pour exploiter les transferts de plans 401(k) d'une valeur de 1,65 billion USD, soulignant les perspectives B2B.

Analyse géographique

L'Amérique du Nord a conservé 37,75 % des dépenses mondiales en 2025, grâce à la clarté réglementaire et aux plateformes pionnières telles que Betterment et Wealthfront. Les cadres fiscaux favorables aux actionnaires de la région et la forte pénétration des services bancaires numériques soutiennent des modèles de tarification premium malgré une forte compression des frais.

L'écosystème MiFID II en Europe favorise la protection des investisseurs et la transparence, encourageant l'expansion transfrontalière des conseillers numériques. Les orientations de l'IA de l'ESMA standardisent davantage les divulgations algorithmiques, bien que les entreprises doivent encore concilier les obligations de confidentialité des données pays par pays. Des plateformes paneuropéennes comme Scalable Capital localisent les langues, les questionnaires de risque et les intégrations de retraite pour libérer la demande adressable.

La région Asie-Pacifique affiche le TCAC le plus élevé de 32,90 %. Les sandbox réglementaires à Singapour, au Japon et en Inde permettent aux start-ups d'itérer rapidement, tandis que les pools d'épargne de la classe moyenne croissante alimentent les entrées d'actifs sous gestion. Le conseil robotisé de Revolut lancé à Singapour avec seulement 100 USD de minimum, et l'expansion de Syfe à Hong Kong signalent une course aux parts de marché de masse aisée. L'acquisition de WealthNavi par MUFG valide la scalabilité des champions locaux et ouvre la voie à la co-cotation des ETF robotisés à la Bourse de Tokyo.

Paysage réglementaire

Les fournisseurs de conseil robotisé opèrent dans des régimes de conseiller en investissement et de conduite des affaires qui sont de plus en plus interprétés sous l'angle de la gouvernance de l'IA. En Europe, l'ESMA a publié en mai 2024 une déclaration publique sur l'utilisation de l'IA dans les services d'investissement, réaffirmant que les obligations de MiFID II en matière de gouvernance, d'adéquation, de divulgations et d'agir dans l'intérêt supérieur du client s'appliquent indépendamment du fait que le conseil soit fourni par des humains ou des algorithmes.

La convergence transfrontalière s'accroît grâce aux normalisateurs internationaux et à la réglementation régionale. L'OICV a publié une boîte à outils de supervision pour l'utilisation de l'IA sur les marchés de capitaux en février 2026 afin d'aider les régulateurs membres à superviser les applications d'IA, y compris le conseil robotisé. Les travaux de 2025 de l'OICV sur les pratiques d'engagement numérique (DEP) mettent également en évidence des contrôles pour la ludification et les invitations ciblées dans l'investissement de détail. Au Moyen-Orient, la Capital Market Authority (Arabie saoudite) a officialisé la terminologie de « service de conseil robotisé » via la décision 2-3-2026 (émise en janvier 2026 et publiée en avril 2026), signalant une catégorisation de supervision plus explicite pour les modèles de conseil pilotés par algorithme.

Analyse de la chaîne de valeur

La chaîne de valeur des services de conseil robotisé commence par les intrants de données et de connectivité (flux de données de marché, tarification, opérations sur titres et connectivité des comptes clients via les API des dépositaires et courtiers), puis évolue vers l'intelligence de portefeuille (profilage de risque, portefeuilles modèles, optimisation et rééquilibrage fiscalement avisé). La couche d'exécution achemine les ordres via des courtiers/dépositaires et des centres de marché, tandis qu'une couche parallèle de conformité et de contrôles soutient le KYC/AML, les vérifications d'adéquation, la surveillance, la tenue de dossiers et les divulgations aux clients. L'engagement en interface utilisateur (mobile/web, chat et incitations, reporting) boucle la chaîne en collectant les objectifs des clients et les signaux comportementaux qui alimentent en retour les programmes d'allocation et de rétention.

La distribution et le service sont répartis entre l'intégration directe au consommateur et les canaux intégrés ou partenaires (banques, courtiers-négociants, plateformes d'avantages sociaux et programmes en marque blanche). Les exigences réglementaires façonnent de plus en plus les dépendances opérationnelles. Par exemple, l'exemption modifiée de la SEC pour les conseillers en investissement sur Internet (en vigueur depuis le 8 juillet 2024, avec conformité requise au 31 mars 2025) pousse les entreprises à maintenir une plateforme interactive opérationnelle comme mécanisme principal de prestation de conseils, ce qui accroît l'importance d'une ingénierie de produit numérique résiliente, d'une journalisation prête pour l'audit et d'une gouvernance des fournisseurs à travers les partenaires de données, de modèles et d'exécution.

Paysage concurrentiel

Le marché des services de conseil robotisé demeure modérément fragmenté, mais la dynamique de consolidation est indéniable. Les poids lourds poursuivent des fusions et acquisitions pour gagner en envergure et réduire les coûts de conformité par compte. Les opérations MUFG-WealthNavi, Betterment-Ellevest et Robinhood-TradePMR se sont toutes conclues en moins d'un an, signalant une prime croissante accordée aux ensembles intégrés de garde et de conseil.

La technologie est le principal champ de bataille. L'« Asimov » de BlackRock montre comment les acteurs établis utilisent des données propriétaires pour construire des analystes virtuels qui complètent les équipes humaines plutôt que de les remplacer. Des challengers purement numériques tels que PortfolioPilot ont atteint 20 milliards USD d'actifs sous gestion en moins de 24 mois en déployant des interfaces de conversation basées sur l'IA générative qui démystifient l'allocation d'actifs.

Les feuilles de route produits convergent vers trois différenciateurs : les API de finance intégrée, les moteurs avancés d'alpha fiscal et les analyses comportementales qui stimulent les taux d'épargne. Les banques dépourvues de fluidité API optent pour des partenariats en marque blanche, tandis que les entreprises FinTech courtisent les canaux d'avantages sociaux des employeurs pour verrouiller les entrées liées aux salaires. Sur l'horizon de prévision, les gagnants seront probablement ceux qui combineront la personnalisation par IA, le capital réglementaire et la distribution multicanale à l'échelle mondiale.

Leaders du secteur des services de conseil robotisé

Vanguard Group Inc.

Charles Schwab & Co. Inc. (Intelligent Portfolios)

Empower Advisory Group Inc. (Personal Capital)

Betterment LLC

Wealthfront Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits évolue de l'allocation automatisée de base vers des flux de travail assistés par l'IA à plus fort engagement, qui élargissent ce que le conseil numérique peut offrir. Public a introduit des agents IA pour la surveillance de portefeuille et le trading automatisé en mars 2026, et SoFi Technologies a lancé Composer by SoFi en juin 2026 après son acquisition de Composer Securities LLC. Ensemble, ces lancements indiquent une exécution de stratégie automatisée dirigée par l'utilisateur, qui peut être encadrée par des contrôles d'adéquation et des invitations client plus claires. Ils renforcent également l'espace disponible pour que les plateformes intègrent la planification basée sur des objectifs, l'optimisation fiscalement avisée et des explications de portefeuille en temps réel dans des expériences plus simples conçues pour les comportements de détail mobile-first.

Les exigences réglementaires et de gouvernance concernant l'IA créent également de la place pour des plateformes qui rendent la transparence, les contrôles de biais et l'auditabilité opérationnels au sein du produit plutôt que comme processus de back-office. La boîte à outils de supervision de l'OICV pour l'utilisation de l'IA sur les marchés de capitaux de février 2026 et les directives de l'ESMA de mai 2024 sur l'IA dans les services d'investissement renforcent la demande de modèles explicables, de résultats cohérents par rapport aux divulgations et d'une gouvernance technologique plus solide. À mesure que les fournisseurs de conseil robotisé et les entreprises de gestion de patrimoine établies modernisent leurs infrastructures pour répondre à ces attentes, les déploiements hybrides (conseiller assisté plus automatisation) et les partenariats de distribution intégrés où des modules de conseil conformes se connectent aux banques, courtiers-négociants et canaux du milieu de travail deviennent de plus en plus pertinents.

Développements récents du secteur

- Mai 2026 : Charles Schwab a lancé une capacité alimentée par l'IA visant à aider les investisseurs à comprendre la performance de leur portefeuille et l'activité du marché en regroupant les informations sur le portefeuille avec les actualités de marché et les commentaires d'experts. Cette version soutient un engagement client autogéré plus évolutif, capable de réduire les frictions de service tout en maintenant l'alignement avec l'écosystème de conseil et de courtage de Schwab. Cela élargit l'expérience d'investissement numérique de Schwab et renforce sa position face aux nouveaux entrants axés sur l'IA dans l'espace de la gestion de patrimoine de détail.

- Décembre 2025 : Charles Schwab a mis fin à Schwab Intelligent Portfolios Premium, le changement étant effectif au 18 décembre 2025. Ce changement reflète la consolidation des offres de conseil en portefeuille vers un nombre réduit de parcours numériques et guidés par conseiller plus évolutifs, à mesure que les entreprises rationalisent les niveaux hybrides et la complexité de service associée. Cela souligne une tendance de consolidation à travers les offres de conseil robotisé que d'autres mettent en œuvre pour simplifier la tarification et le service.

- Mai 2024 : L'ESMA a publié une déclaration publique sur l'IA dans les services d'investissement, renforçant les obligations de gouvernance, d'adéquation, de divulgations et d'intérêt supérieur du client de MiFID II pour le conseil algorithmique et les systèmes automatisés. Cette directive ancre des normes plus élevées de transparence et de gouvernance, façonnant la manière dont les plateformes de conseil robotisé mettent en œuvre des modèles explicables et l'auditabilité à travers les produits.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des services de conseil robotisé est défini comme le conseil en investissement numérique payant fourni via des plateformes pilotées par algorithme qui intègrent les clients, construisent des portefeuilles, rééquilibrent et fournissent des rapports, les revenus étant comptabilisés à partir des frais de conseil.

Exclusions de portée : Nous excluons les applications d'investissement en exécution seule et les entreprises de logiciels qui ne font que concéder des licences pour des moteurs de conseil sans gérer de portefeuilles discrétionnaires.

Aperçu de la segmentation

- Par modèle commercial

- Conseil robotisé pur

- Conseil robotisé hybride

- Par type de service

- Conseil en investissement

- Gestion de patrimoine

- Planification de la retraite

- Collecte des pertes fiscales

- Planification orientée objectifs

- Par type de prestataire

- Entreprises FinTech

- Banques et coopératives de crédit

- Gestionnaires de patrimoine traditionnels/courtiers-négociants

- Par utilisateur final

- Investisseurs particuliers

- Personnes à valeur nette élevée (HNWI)

- PME et trésoreries d'entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer les limites du marché et établir un contexte de demande clair pour le conseil numérique payant. Nous avons référencé des sources non payantes telles que les directives destinées aux investisseurs et conseillers de la SEC et de la FINRA, le Bureau of Labor Statistics des États-Unis pour le contexte d'emploi et de salaire dans les fonctions financières, les séries de données macroéconomiques de la Banque mondiale et du FMI, et les statistiques de l'OCDE pour les indicateurs d'épargne des ménages et d'accès financier.

En parallèle, nous avons examiné les documents déposés par les sociétés publiques, les présentations de résultats, les divulgations de produits et la presse économique réputée pour comprendre les structures tarifaires, les combinaisons de comptes typiques et le rythme de l'intégration numérique. Le cas échéant, des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, ainsi que les bases de données de brevets, ont été utilisés pour accélérer les vérifications croisées sur les capacités des produits et l'activité des entreprises. La liste des sources documentaires est illustrative et de nombreuses autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part de l'activité d'investissement numérique réellement monétisée sous forme de revenus de conseil, et sur la manière dont la tarification est appliquée dans la pratique. Nous avons échangé avec des dirigeants et des cadres à travers des banques, des plateformes de gestion de patrimoine numérique et des fournisseurs de conseil adjacents, avec une couverture en APAC, EMEA et Amériques afin de refléter les différents environnements réglementaires et tarifaires.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Cadres dirigeants (CXO) : 15 % | APAC : 44 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Petits acteurs : 16 % | Managers : 57 % | Amériques : 27 % |

Dimensionnement et prévision du marché

La logique de dimensionnement principale utilise une construction descendante qui reconstitue les revenus de conseil à partir du bassin d'investisseurs actifs et de l'intensité de monétisation par région. En partant de la participation à l'investissement numérique et des comptes conseillés adressables, nous appliquons des taux de frais observés et des courbes d'adoption, qui sont ensuite ajustés en fonction des évolutions de la combinaison de produits et des tranches de valeur de compte typiques.

Des vérifications ascendantes sélectives sont utilisées pour maintenir des totaux réalistes, principalement en échantillonnant les grilles tarifaires publiées, en estimant le rendement moyen des frais sur une tranche d'actifs sous gestion représentative, et en validant le revenu implicite par client actif via des vérifications de canaux. Là où les indicateurs directs sont limités, les lacunes sont traitées à l'aide de variables proxy telles que la pénétration des services bancaires par smartphone, la croissance des comptes de courtage en ligne et les modèles de support conseiller-client, qui sont ensuite testés en entretiens.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une relation multivariée simple entre les principaux moteurs et les revenus de conseil. Les intrants comprennent généralement la croissance des comptes de courtage intégrés numériquement, les variations des taux de frais de conseil moyens, le passage du robo pur aux modèles hybrides, la sensibilité aux rendements du marché sur les frais liés aux actifs, et les changements réglementaires ou de divulgation affectant la transparence des frais. Les hypothèses ne sont finalisées qu'après avoir concilié les résultats du modèle avec les attentes des praticiens quant au rythme d'adoption et à la durabilité de la tarification.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers plusieurs vérifications, notamment le rendement implicite des frais par rapport à la tarification divulguée publiquement, le caractère raisonnable de l'adoption par région, et l'alignement avec des signaux plus larges de numérisation de la gestion de patrimoine. Les écarts sont examinés via des vérifications documentaires de suivi, puis nous recontactons certains répondants sélectionnés lorsqu'un chiffre semble incohérent par rapport à la manière dont les services sont vendus ou tarifés.

Avant validation finale, le modèle est examiné par étapes, avec un deuxième analyste vérifiant les formules, les unités et le calendrier des devises, suivi d'un examen final pour les valeurs aberrantes et les ruptures logiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des baisses marquées des marchés affectant les frais liés aux actifs sous gestion, ou des changements tarifaires rapides. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des services de conseil robotisé de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les services de conseil robotisé peuvent différer largement car la frontière entre le conseil payant, la concession de licences logicielles et les plateformes axées sur le trading n'est pas cohérente entre les sources. Les résultats varient également lorsqu'une étude dimensionne le revenu tandis qu'une autre penche vers les actifs sous gestion, ce qui peut sembler plus important mais ne mesure pas la même chose.

En suivant la logique des frais de conseil liés aux revenus et le calendrier d'actualisation, Mordor Intelligence maintient l'estimation liée à l'activité de gestion de portefeuille payante et exclut les applications d'investissement en exécution seule qui ne facturent pas de frais de conseil en tant que service.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,52 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,30 milliards USD (2024) | Utilise une année de référence antérieure et peut inclure une activité d'investissement numérique plus large dans le périmètre comptabilisé, ce qui réduit la comparabilité avec une vision de service de conseil basée uniquement sur les revenus. |

| Revue professionnelle B | 8,23 milliards USD (2024) | Reflète souvent une définition plus large du conseil robotisé en tant qu'étiquette de marché et peut ne pas séparer l'activation logicielle seule des revenus de conseil géré payant, ce qui modifie le total. |

L'écart dans le tableau s'explique principalement par le choix de l'année et par ce qui est compté comme service de conseil monétisé par rapport aux outils d'investissement numérique adjacents. Lorsque le périmètre est maintenu strict et que les intrants sont vérifiés par rapport au comportement observable des frais, la taille du marché résultante reste plus facile à reproduire et à mettre à jour à mesure que la tarification et l'adoption évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des services de conseil robotisé d'ici 2031 ?

Le marché des services de conseil robotisé devrait atteindre 67,76 milliards USD d'ici 2031, sur la base d'un TCAC de 29,63 %.

Pourquoi les conseillers robotisés hybrides gagnent-ils en popularité ?

Les plateformes hybrides combinent des algorithmes à faibles frais avec des planificateurs humains, répondant au besoin de réassurance émotionnelle des investisseurs tout en préservant l'efficacité des coûts.

Quel type de service connaît la croissance la plus rapide au sein des plateformes de conseil robotisé ?

La collecte des pertes fiscales est en tête avec un TCAC de 33,20 %, car les investisseurs privilégient la performance après impôts.

Comment les banques répondent-elles à la concurrence des conseillers robotisés FinTech ?

Beaucoup acquièrent ou s'associent avec des spécialistes ; l'opération de MUFG portant sur WealthNavi pour 660 millions USD et le transfert par Goldman Sachs des comptes Marcus Invest à Betterment illustrent ce changement.

Quelles évolutions réglementaires affectent le plus les conseillers robotisés en 2025 ?

La règle révisée de la SEC sur les conseillers Internet resserre les exemptions réservées aux services exclusivement numériques, tandis que les futures règles AML du FinCEN augmenteront les coûts de conformité.

Quelles régions connaîtront la croissance la plus rapide ?

La région Asie-Pacifique devrait afficher le TCAC le plus élevé de 32,90 % jusqu'en 2031, grâce aux sandbox FinTech et à la montée des investisseurs de la classe moyenne.

Dernière mise à jour de la page le: