Taille et part du marché des hélicoptères commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.13 Milliards de dollars |

| Taille du Marché (2031) | 9.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélicoptères commerciaux par Mordor Intelligence

La taille du marché des hélicoptères commerciaux devrait passer de 6,80 milliards USD en 2025 à 7,13 milliards USD en 2026 et est prévue pour atteindre 9,03 milliards USD d'ici 2031, à un TCAC de 4,85 % sur la période 2026-2031. Cette croissance est portée par l'essor rapide de la construction éolienne offshore, le recours croissant à l'externalisation des flottes de services médicaux d'urgence et des réglementations acoustiques plus strictes qui favorisent les nouvelles conceptions bimoteurs de nouvelle génération. La dynamique contractuelle est visible dans l'accord pluriannuel de CHC Helicopter avec Ørsted pour le transfert d'équipages en mer du Nord et en mer Baltique, les nouvelles missions de NHV Group pour Vestas, et l'achat en janvier 2025 par Global Medical Response de 28 Airbus H140 dotés d'une capacité IFR monopilote. L'adoption des bimoteurs lourds reflète également des saisons d'incendies de forêt record qui ont conduit les agences fédérales et étatiques américaines à attribuer 180 millions USD de contrats à usage exclusif pour 2025 et à intégrer sept Sikorsky S-70i Firehawks dans le service CAL FIRE au cours de la période 2024-2025. Les fabricants d'équipements d'origine se positionnent pour des retrofits aux carburants durables et à propulsion hybride-électrique ; Bell a fait voler son 505 pendant plus de 700 heures avec du SAF 100 % en 2024, tandis qu'Airbus a démontré des opérations au SAF pur sur un H225 en septembre 2024.

Points clés du rapport

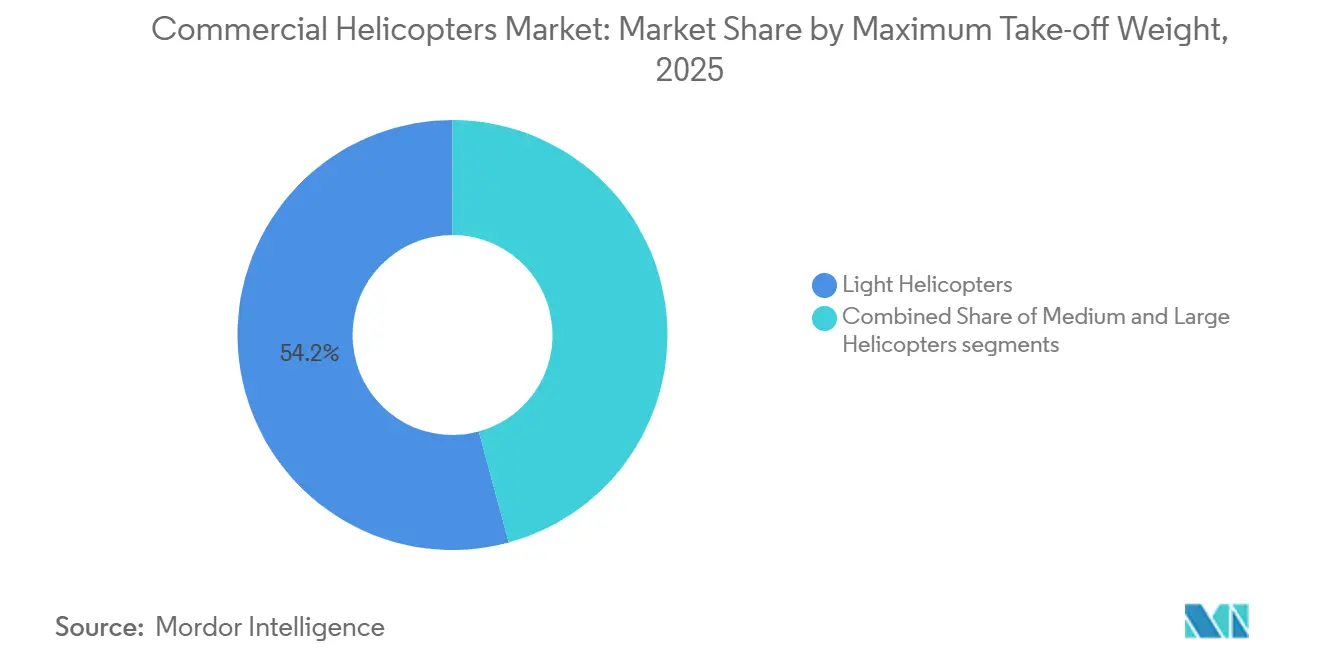

- Par masse maximale au décollage, les hélicoptères légers de moins de 3,1 tonnes représentaient 54,21 % de la part du marché des hélicoptères commerciaux en 2025 ; les plateformes lourdes de plus de 9 tonnes devraient progresser à un TCAC de 6,92 % jusqu'en 2031.

- Par nombre de moteurs, les aéronefs à voilure tournante monomoteurs détenaient 63,34 % de la part du marché des hélicoptères commerciaux en 2025, tandis que les variantes bimoteurs devraient croître à 6,27 % jusqu'en 2031.

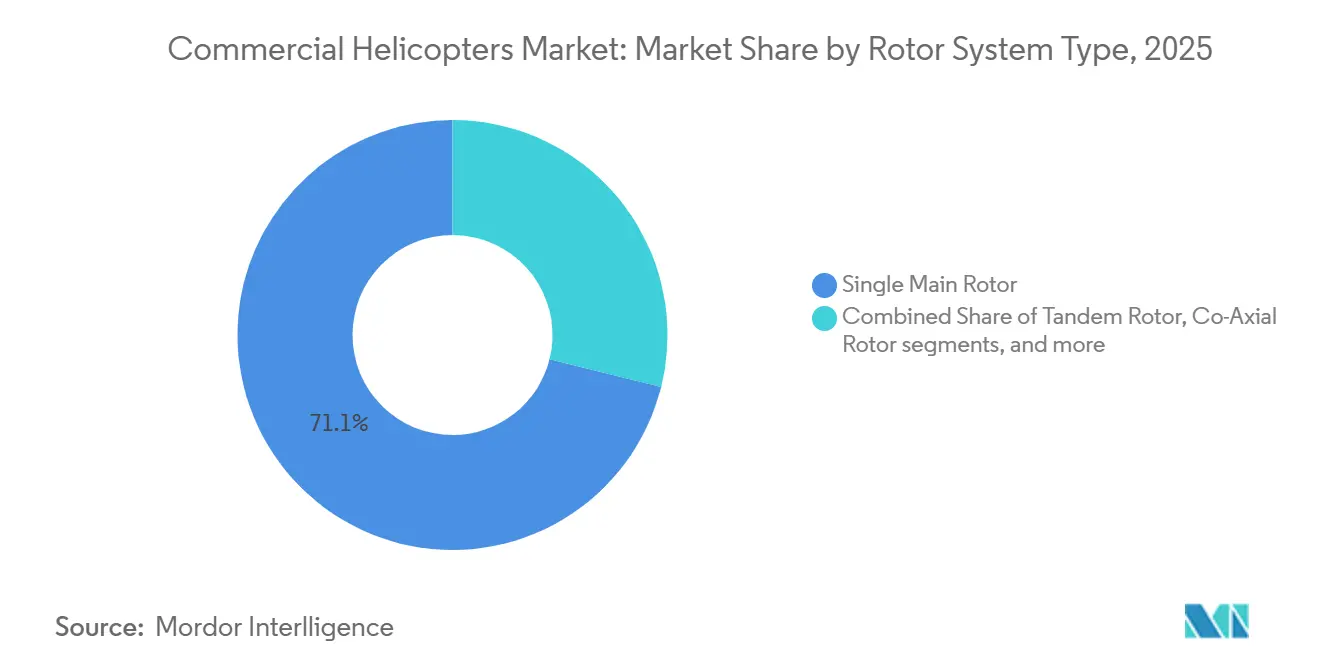

- Par type de système de rotor, les conceptions à rotor principal unique représentaient 71,12 % des livraisons de 2025, et les configurations à rotor basculant sont en bonne voie pour un TCAC de 9,21 % jusqu'en 2031.

- Par utilisation finale, le pétrole et le gaz offshore maintenaient une part de 35,11 % en 2025, tandis que les services médicaux d'urgence devraient se développer à un TCAC de 7,31 % jusqu'en 2031.

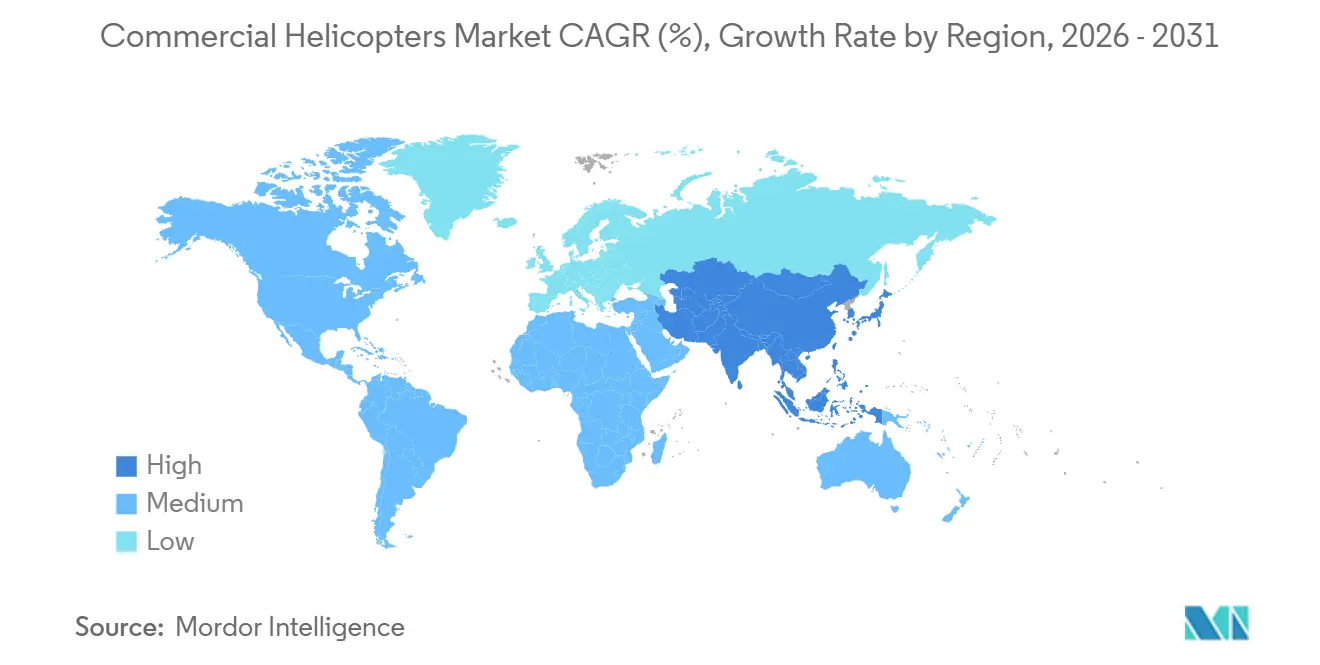

- Par région, l'Amérique du Nord représentait 39,78 % des revenus de 2025, mais la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,55 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des hélicoptères commerciaux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion rapide des parcs éoliens offshore élargit le périmètre des missions | +0.8% | Europe (mer du Nord, mer Baltique), Asie-Pacifique (Taïwan, Japon, Corée du Sud), Amérique du Nord (côte est des États-Unis) | Moyen terme (2 à 4 ans) |

| L'externalisation des services médicaux d'urgence par hélicoptère oriente les flottes vers des bimoteurs dédiés | +0.9% | Amérique du Nord, Europe (Royaume-Uni, Allemagne, France) | Court terme (≤ 2 ans) |

| La vague de modernisation s'attaque aux flottes vieillissantes | +0.7% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Le transport VIP et charter gagne du terrain dans les villes congestionnées | +0.5% | Moyen-Orient (Émirats arabes unis, Arabie saoudite), Asie-Pacifique (Chine, Inde), Amérique du Sud (Brésil) | Long terme (≥ 4 ans) |

| La recrudescence des incendies de forêt liée au changement climatique soutient les contrats de lutte aérienne contre les incendies | +0.6% | Amérique du Nord (ouest des États-Unis, Canada), Europe (Méditerranée), Australie | Court terme (≤ 2 ans) |

| Commercialisation des technologies hybrides-électriques, compatibles SAF et à rotor basculant | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion rapide des parcs éoliens offshore élargit le périmètre des missions

Huit projets éoliens en mer sur la côte atlantique américaine approuvés en 2024-2025 nécessiteront ensemble plus de 7 000 heures de vol annuelles pour le transport d'équipages et de techniciens une fois que les turbines atteindront leur pleine puissance, une évolution qui protège les opérateurs des fluctuations des prix du pétrole.[1]Bureau of Ocean Energy Management, "Atlantic Offshore Wind Projects," boem.gov La demande européenne est déjà visible ; Airtelis a commandé huit Airbus H145 D3 en juin 2024 pour des travaux en mer du Nord, en invoquant la réduction des vibrations en cabine sur des tronçons de 90 minutes. L'AW169 de Leonardo sécurise également des affrètements pluriannuels avec Vestas via NHV Group, et Ørsted a prolongé la couverture atlantique de HeliService jusqu'en 2029. Ces contrats garantissent des flux de revenus sur cinq à sept ans et diversifient les portefeuilles de missions.

L'externalisation des services médicaux d'urgence par hélicoptère oriente les flottes vers des bimoteurs dédiés

Les cessions d'actifs héliportés par les hôpitaux accélèrent le renouvellement des flottes d'hélicoptères. L'achat de 28 Airbus H-140 par Global Medical Response en janvier 2025, avec des options pour 15 appareils supplémentaires, suit la même logique de coût du capital qui a conduit Life Flight Houston à la plateforme H-160 en mars 2025. Les bimoteurs certifiés IFR réduisent les primes d'assurance et simplifient la planification car ils permettent des opérations monopilote dans des conditions aux instruments. L'avionique standardisée au sein d'une flotte externalisée comprime également les cycles de formation, ce qui est essentiel face à une pénurie de pilotes.

La vague de modernisation s'attaque aux flottes vieillissantes

Les cellules antérieures à 2010 sont sujettes à la fatigue et aux retrofits ADS-B coûteux, ce qui rend le remplacement une option plus économique. Robinson a livré 312 appareils en 2024, de nombreux turbomoteurs R66 remplaçant les R44 à pistons pour les missions utilitaires et d'entraînement. Les données de retour de location racontent la même histoire : Milestone Aviation a noté que 22 % de son portefeuille a atteint la fin de ses contrats de location en 2024-2025 et a basculé vers des bimoteurs plus récents plutôt que de prolonger des contrats monomoteurs. La stabilité de la production des fabricants d'équipements d'origine repose désormais autant sur les remplacements que sur les nouvelles missions, soutenant le marché des hélicoptères commerciaux tout au long de la décennie.

Le transport VIP et charter gagne du terrain dans les villes congestionnées

Blade a transporté 47 000 passagers payants en 2024 sur les liaisons aéroportuaires de Manhattan, soit une augmentation de 31 % d'une année sur l'autre, et a ouvert des partenariats de vertiports à Miami et Los Angeles pour les opérations de 2026. L'Agence nationale de l'aviation civile du Brésil a enregistré 2,1 millions de mouvements d'hélicoptères à São Paulo en 2024, soulignant la demande latente dans les mégapoles où les trajets routiers dépassent 90 minutes. Les bimoteurs légers, tels que l'Airbus H145, combinent la discrétion acoustique en cabine avec la capacité IFR, permettant aux opérateurs d'obtenir des créneaux nocturnes dans les zones urbaines sensibles au bruit.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'inflation des coûts d'exploitation comprime les marges | -0.6% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les contraintes d'approvisionnement en pilotes limitent l'utilisation | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Durcissement des obstacles à la certification mondiale en matière de bruit et d'émissions | -0.4% | Europe (EASA), Amérique du Nord (FAA), Asie-Pacifique (CAAC) | Long terme (≥ 4 ans) |

| Risque de substitution par les aéronefs à décollage et atterrissage verticaux électriques et les drones longue portée dans les segments légers | -0.3% | Corridors urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts d'exploitation comprime les marges

Le carburant Jet-A a atteint en moyenne 3,20 USD par gallon en Amérique du Nord en 2024, soit 14 % de plus qu'en 2023, et l'inflation des pièces détachées a augmenté les réserves de maintenance de 16 % sur la même période. L'assurance coque et responsabilité civile pour les flottes de services médicaux d'urgence par hélicoptère a augmenté de 18 % en 2024-2025 en raison des sinistres IFR de nuit, et les petits opérateurs n'ont pas la taille suffisante pour négocier des remises. Ces pressions freinent les mises à niveau discrétionnaires telles que les retrofits de cockpit à écrans ou l'adoption du SAF.

Les contraintes d'approvisionnement en pilotes limitent l'utilisation

Le Bureau des statistiques du travail prévoit un déficit annuel de 6 % en pilotes d'hélicoptères aux États-Unis jusqu'en 2030, et les enquêtes de l'Association des hélicoptères internationaux suggèrent que 68 % des opérateurs ont actuellement des postes vacants.[2]Helicopter Association International, « Enquête sur les coûts d'exploitation 2025 », rotor.org Les commandants de bord ayant 2 000 heures de vol ou plus reçoivent une prime à la signature de 25 000 USD ; cependant, les filières de formation ne produisent que 3 200 nouveaux pilotes par an, alors que la demande s'élève à 4 500. Certaines flottes de services médicaux d'urgence par hélicoptère en Amérique du Nord voient leurs taux d'utilisation tomber en dessous de 70 %, les aéronefs restant cloués au sol dans l'attente de la disponibilité des équipages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par masse maximale au décollage : les plateformes lourdes gagnent des parts sur la demande offshore et de lutte contre les incendies

Les hélicoptères légers ont conservé 54,21 % de la part du marché des hélicoptères commerciaux en 2025, principalement portés par les livraisons du Robinson R44 et du R66 aux écoles de pilotage et aux exploitants agricoles.[3] Les bimoteurs moyens servent les missions pétrolières offshore, les services médicaux d'urgence par hélicoptère et les missions d'entreprise, tandis que les modèles lourds de plus de 9 tonnes devraient afficher un TCAC de 6,92 % jusqu'en 2031, à mesure que les contrats éoliens offshore et de lutte contre les incendies se multiplient. L'Airbus H225 Super Puma a obtenu neuf commandes de transport lourd en 2024-2025 après une extension de la durée entre révisions à 2 500 heures, et le S-92 de Sikorsky a décroché une commande de 12 appareils du groupe Bristow en mars 2025.

Les hélicoptères lourds représentent environ 18 % de la taille du marché des hélicoptères commerciaux, un chiffre qui devrait augmenter à mesure que les gouvernements regroupent des contrats pluriannuels de lutte aérienne contre les incendies. Le carnet de commandes de neuf appareils d'Erickson pour le S-64 Skycrane s'étend jusqu'en 2027, indiquant une demande soutenue.

Par nombre de moteurs : la redondance bimoteur commande une prime dans les services médicaux d'urgence par hélicoptère et l'offshore

Les modèles monomoteurs représentaient 63,34 % des livraisons en 2025, offrant un point d'entrée tarifaire pour les rôles de formation et utilitaires. Pourtant, les types bimoteurs se développent à 6,27 % à mesure que les assureurs imposent la redondance au-dessus de l'eau et de nuit. Airbus a livré 187 appareils H135 et H145 combinés en 2024, dont beaucoup en service de soins médicaux d'urgence par hélicoptère, tandis que Leonardo a expédié 52 AW139 et 28 AW169 pour les flottes éoliennes offshore et VIP.

Les hélicoptères bimoteurs ont contribué à hauteur de 36 % à la taille du marché des hélicoptères commerciaux en 2025 et devraient dépasser les hélicoptères monomoteurs en termes de revenus d'ici 2030, les prix unitaires étant en moyenne 2,5 fois plus élevés.

Par type de système de rotor : la commercialisation du rotor basculant redéfinit les attentes en matière de vitesse

Les cellules à rotor principal unique dominent encore, avec une part de 71,12 %, en raison de leur simplicité mécanique et de la standardisation des pièces. L'arrivée de l'AW609 à rotor basculant introduit cependant une vitesse de croisière de 275 nœuds qui divise par deux le temps de transfert des équipages sur des tronçons offshore de 150 milles nautiques. Les livraisons d'appareils à rotor basculant devraient se développer à 9,21 % jusqu'en 2031, le taux le plus élevé parmi les catégories de rotors.

Les nouveaux entrants à rotor basculant devraient capter y millions USD de la taille du marché des hélicoptères commerciaux en 2031, bien que les obstacles liés à la formation des pilotes et à la complexité de la maintenance tempèrent l'adoption précoce.

Par utilisation finale : les services médicaux d'urgence par hélicoptère dépassent l'offshore comme mission à la croissance la plus rapide

Le pétrole et le gaz offshore ont maintenu une part de 35,11 % en 2025, mais la croissance des heures de vol est stable alors que les grands groupes énergétiques orientent leur attention vers les énergies renouvelables. Les missions médicales d'urgence ont enregistré un TCAC prévu de 7,31 %, bénéficiant de la commande de 28 appareils H140 par Global Medical Response et de procurements similaires chez STAT MedEvac et Stanford Health Care. Le trafic d'entreprise et VIP est également en hausse en raison de la congestion urbaine. Le sixième AW109 de Blade est entré en service en avril 2025, et Falcon Aviation a ajouté trois AW139 en mars 2025 pour les liaisons navettes d'Abou Dhabi.

Les services médicaux d'urgence par hélicoptère représentent 18 % de la taille du marché des hélicoptères commerciaux en 2025 et sont positionnés pour dépasser le pétrole et le gaz offshore d'ici 2028, en supposant que les carnets de commandes actuels restent intacts.

Analyse géographique

L'Amérique du Nord a conservé 39,78 % des revenus de 2025, ancrée par le réseau de services médicaux d'urgence par hélicoptère le plus dense au monde et des opérations stables dans le golfe du Mexique. L'intégration des S-70i par CAL FIRE et l'expansion des contrats du Service des forêts des États-Unis soulignent la demande du secteur public. Le leadership de la FAA en matière de certification des rotors basculants et des aéronefs à décollage et atterrissage verticaux électriques soutient l'adoption précoce des flottes de nouvelle génération.

L'Europe bénéficie de normes acoustiques strictes qui imposent le renouvellement des flottes et du développement rapide de l'éolien offshore. L'objectif régional de 76 GW d'éolien offshore pour 2030 dans le cadre de REPowerEU assure une demande soutenue en bimoteurs lourds, tandis que l'application du Chapitre 11 de l'EASA accélère le retrait des anciennes cellules du Chapitre 8.[4]Commission européenne, « Objectifs éoliens offshore REPowerEU », ec.europa.eu

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 7,55 %, portée par l'économie à basse altitude de la Chine, les programmes de mobilité urbaine de l'Inde et les mises à niveau de la réponse aux catastrophes du Japon. Les livraisons de l'AC352 d'AVIC et la commande de 10 Bell 407GXi par Pawan Hans illustrent les canaux de croissance indigènes et importés.

Paysage concurrentiel

Airbus Helicopters, Bell Textron, Leonardo S.p.A., Rostec et Lockheed Martin Corporation représentaient ensemble environ 60 % des livraisons mondiales en 2024-2025, tandis que Robinson Helicopter contrôlait environ un quart du segment des appareils légers à pistons et turbines. Airbus a livré 330 appareils civils en 2024, soutenu par 31 centres de service, et a inscrit 120 opérateurs à son programme HCare de pièces à l'heure.[5]Airbus Helicopters, « Commandes et livraisons 2024 », airbus.com Bell a expédié 140 appareils et mise sur la recherche et le développement en propulsion hybride-électrique. L'AW609 à rotor basculant de Leonardo offre le seul propulseur certifié dans l'espace commercial, assurant une différenciation produit à l'approche de l'approbation de la FAA.

La concurrence repose désormais sur l'innovation en matière de propulsion et la capture du marché après-vente. La compatibilité SAF, les programmes de pièces à l'heure et les analyses de maintenance prédictive génèrent des marges supérieures à 40 %, contre moins de 15 % sur les ventes de nouveaux aéronefs. Les perturbateurs dans le domaine des aéronefs à décollage et atterrissage verticaux électriques, Joby et Archer, représentent une menace à moyen terme pour les monomoteurs légers à courte portée, mais les déploiements d'infrastructures offrent aux fabricants d'équipements d'origine en place une fenêtre pour se décarboner et fidéliser leurs clients.

Leaders du secteur des hélicoptères commerciaux

Bell Textron Inc.

Lockheed Martin Corporation

Leonardo S.p.A.

Airbus SE

Russian Helicopters (Rostec)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Airbus Helicopters Canada, filiale d'Airbus SE, a inauguré son nouveau centre de distribution intégré dans la région de Niagara. L'installation de 21 000 pieds carrés étend la capacité de stockage des pièces de rechange et renforce les opérations industrielles.

- Mars 2025 : Leonardo S.p.A. a enregistré près de 30 hélicoptères d'une valeur de 370 millions EUR (423,39 millions USD) pour des rôles dans l'énergie, le service public et le VIP.

- Février 2024 : Lockheed Martin Corporation Sikorsky a présenté le démonstrateur à aile basculante birotor hybride-électrique HEX avec une autonomie de 575 miles.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des hélicoptères commerciaux comme la valeur annuelle des aéronefs à voilure tournante civils neufs livrés pour le transport de passagers, la logistique offshore, les services médicaux d'urgence, le travail aérien, le tourisme, les forces de l'ordre et les missions de recherche et de sauvetage. Les valeurs sont saisies au prix de transfert fabricant en dollars américains, nets des contrats militaires mais avant le soutien en service.

Exclusion du périmètre : Les ventes d'occasion, les aéronefs à voilure tournante militaires, les revenus MRO de l'après-vente et les prototypes eVTOL sont exclus.

Aperçu de la segmentation

- Par masse maximale au décollage

- Hélicoptères légers

- Hélicoptères moyens

- Hélicoptères lourds

- Par nombre de moteurs

- Monomoteur

- Bimoteur

- Par type de système de rotor

- Rotor principal unique

- Rotor en tandem

- Rotor coaxial

- Rotor basculant

- Par utilisation finale

- Pétrole et gaz offshore

- Services médicaux d'urgence par hélicoptère

- Charter d'entreprise et VIP

- Recherche et sauvetage / Lutte contre les incendies

- Travail aérien (utilitaire, levé, fret)

- Tourisme

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des loueurs d'hélicoptères, des opérateurs HEMS, des planificateurs de vols offshore et des régulateurs de l'aviation civile en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges ont permis de clarifier les réalisations de prix, les heures d'utilisation et les intentions de commandes futures, que nous avons utilisées pour valider les résultats documentaires et affiner les hypothèses de pénétration régionale.

Recherche documentaire

Nous avons commencé par cartographier les statistiques de flotte et de production accessibles au public à partir de sources telles que la FAA, l'EASA, l'ICAO et la base de données UN Comtrade. Nous les avons ensuite complétées par les informations de livraison issues des rapports annuels des OEM et de l'International Helicopter Safety Foundation. Le contexte macroéconomique, les dépenses d'investissement dans le pétrole et le gaz, les volumes de sorties EMS et les données sur les arrivées touristiques proviennent de l'IEA, de l'OMS et de l'UNWTO. Les fichiers d'abonnement d'Aviation Week et d'Airframer ont fourni les cadences de production au niveau des modèles, tandis que les analyses de brevets de Questel ont permis de suivre les pipelines de conception des groupes motopropulseurs et des systèmes compatibles SAF. Des informations supplémentaires ont été tirées des appels d'offres des autorités de l'aviation civile, des présentations aux investisseurs et de communiqués de presse réputés. Cette liste n'est pas exhaustive ; de nombreuses autres sources secondaires ont alimenté la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant sous-tend nos chiffres. Les données mondiales de production et de commerce d'aéronefs à voilure tournante sont d'abord reconstituées en un pool de valeur de livraison, qui est ensuite corroboré par des agrégations ASP × volume échantillonnées à partir des informations des OEM et des vérifications auprès des opérateurs. Les principaux paramètres comprennent les profils d'âge des flottes, le nombre de plateformes offshore, la croissance des missions EMS, les flux de passagers touristiques et les calendriers d'adoption du SAF. Les prévisions jusqu'en 2030 reposent sur un modèle ARIMA combiné à une analyse de scénarios, et l'ensemble des coefficients est soumis à des tests de résistance avec le consensus d'experts afin de tenir compte des fluctuations monétaires et des chocs réglementaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance multicouches ; les signalements d'anomalies déclenchent une reprise de contact avec les experts du domaine, et chaque feuille de calcul fait l'objet d'une révision par les pairs avant validation. Les rapports sont actualisés annuellement, tandis que des mises à jour intermédiaires suivent les événements significatifs tels que la certification de nouvelles plateformes ou des fluctuations importantes du prix du pétrole.

Pourquoi la référence de Mordor sur les hélicoptères commerciaux est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des références de prix et des cadences d'actualisation différents. Nous reconnaissons ces variations d'emblée, puis démontrons comment une sélection rigoureuse des variables et des hypothèses transparentes maintiennent la fiabilité de la vision de Mordor.

Les principaux facteurs d'écart découlent du fait que le MRO de l'après-vente est comptabilisé ou non, que les prix catalogue ou les prix réalisés sont utilisés, et du degré d'intégration de l'adoption future des technologies.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,80 Md USD (2025) | Mordor Intelligence | - |

| 39,51 Md USD (2025) | Global Consultancy A | Intègre la valeur MRO de garantie et la valeur de la flotte parapublique ; applique les prix catalogue sans remise |

| 7,12 Md USD (2025) | Industry Databook B | Utilise les orientations des fabricants pour l'ASP ; validation primaire limitée en Asie et au Moyen-Orient |

En résumé, le modèle de Mordor repose sur un périmètre clairement délimité, des données d'entrée vérifiées de manière croisée et un cycle d'actualisation annuel, offrant aux décideurs une référence équilibrée qui rattache chaque chiffre à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des hélicoptères commerciaux en 2026 et quelle croissance est attendue ?

La taille du marché des hélicoptères commerciaux a atteint 7,13 milliards USD en 2026 et devrait atteindre 9,03 milliards USD d'ici 2031, reflétant un TCAC de 4,85 %.

Quelle classe de masse connaît la croissance la plus rapide ?

Les plateformes lourdes de plus de 9 tonnes devraient afficher le TCAC le plus élevé de 6,92 % jusqu'en 2031, à mesure que les contrats éoliens offshore et de lutte contre les incendies se développent.

Pourquoi les hélicoptères bimoteurs gagnent-ils des parts de marché ?

Les exigences des assureurs pour les missions IFR et au-dessus de l'eau, combinées aux contrats externalisés de services médicaux d'urgence par hélicoptère, poussent les opérateurs vers la redondance bimoteur malgré un coût d'acquisition plus élevé.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait croître à 7,55 % grâce à la politique d'économie à basse altitude de la Chine, aux plans de connectivité urbaine de l'Inde et aux renouvellements de la réponse aux catastrophes du Japon.

Comment le carburant d'aviation durable affectera-t-il l'économie des flottes ?

Les essais sur le Bell 505 et l'Airbus H225 indiquent des réductions du cycle de vie des émissions de CO₂ allant jusqu'à 75 % avec du SAF 100 % en substitution directe, aidant les opérateurs à respecter les mandats ReFuelEU sans modifications matérielles.

Les aéronefs à décollage et atterrissage verticaux électriques constituent-ils une menace à court terme pour les hélicoptères légers ?

Les jalons de certification chez Joby et Archer suggèrent des lancements commerciaux d'ici 2026-2027, pouvant potentiellement déplacer les hélicoptères légers monomoteurs sur les courtes liaisons urbaines où l'infrastructure de vertiports est disponible.

Dernière mise à jour de la page le: