Taille et part du marché des pales d'hélicoptère

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

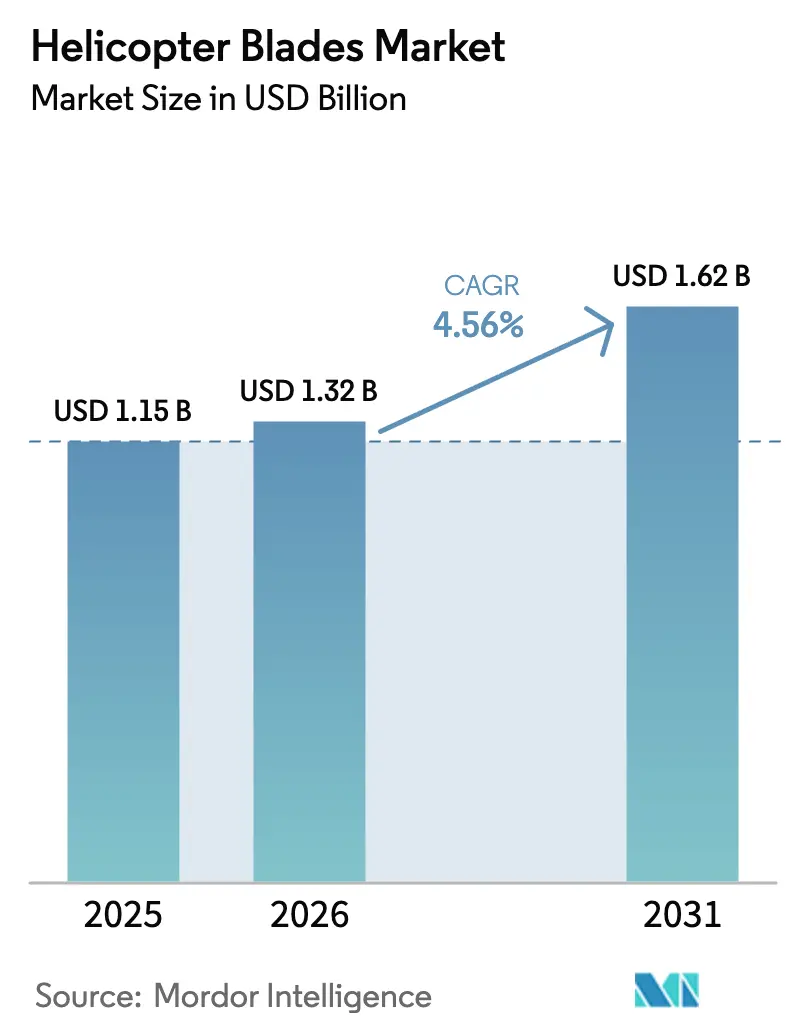

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

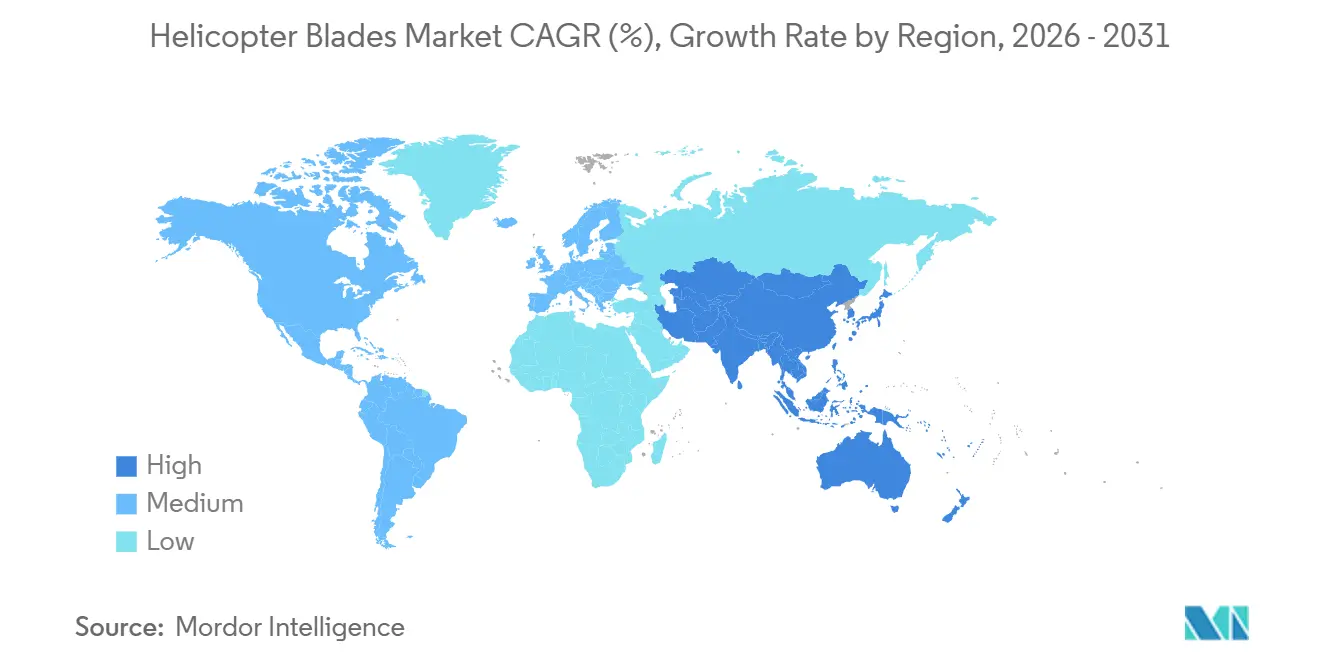

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pales d'hélicoptère par Mordor Intelligence

La taille du marché des pales d'hélicoptère devrait passer de 1,26 milliard USD en 2025 à 1,32 milliard USD en 2026 et devrait atteindre 1,62 milliard USD d'ici 2031, à un TCAC de 4,56 % sur la période 2026-2031. Cette croissance est ancrée dans l'accélération du passage des pales métalliques aux pales composites, l'augmentation de l'activité de rétrofit et les programmes militaires de nouvelle génération qui resserrent les spécifications de performance. Les matériaux composites représentent désormais plus de la moitié du chiffre d'affaires, et le placement automatisé de fibres raccourcit les cycles de production, permettant aux fournisseurs de proposer des délais de livraison plus serrés. Les programmes de rétrofit pour les UH-60 Black Hawk vieillissants, les CH-47 Chinook et les flottes utilitaires civiles se développent, créant des flux de trésorerie réguliers sur le marché secondaire, même lorsque les livraisons de nouvelles constructions fluctuent. Du côté de la défense, le contrat V-280 Valor de l'armée américaine établit des normes de vitesse élevée et de longue portée qui se répercutent sur les pipelines d'approvisionnement des alliés. Les opérateurs civils constituent un autre moteur de la demande, car les missions éoliennes offshore, de recherche et sauvetage (SAR) et de service public entraînent une utilisation plus intensive des pales dans des environnements corrosifs ou à cycles élevés.

Principaux enseignements du rapport

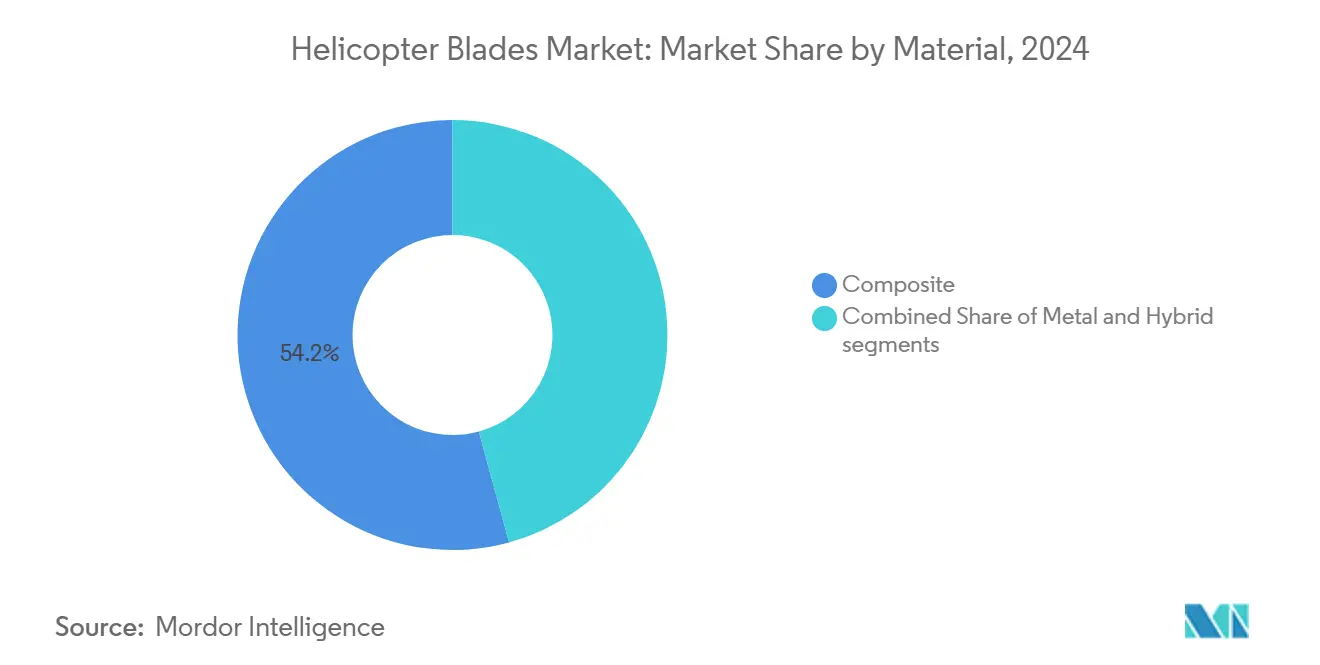

- Par matériau, les pales composites détenaient 54,24 % de la part du marché des pales d'hélicoptère en 2025, tandis que les alternatives métalliques étaient en retrait ; les composites devraient progresser à un TCAC de 6,17 % jusqu'en 2031.

- Par emplacement des pales, les systèmes de rotor principal ont capté 70,05 % du chiffre d'affaires en 2025, tandis que les systèmes de rotor de queue ont affiché le TCAC le plus rapide de 5,34 % jusqu'en 2031, grâce aux retrofits de conformité acoustique.

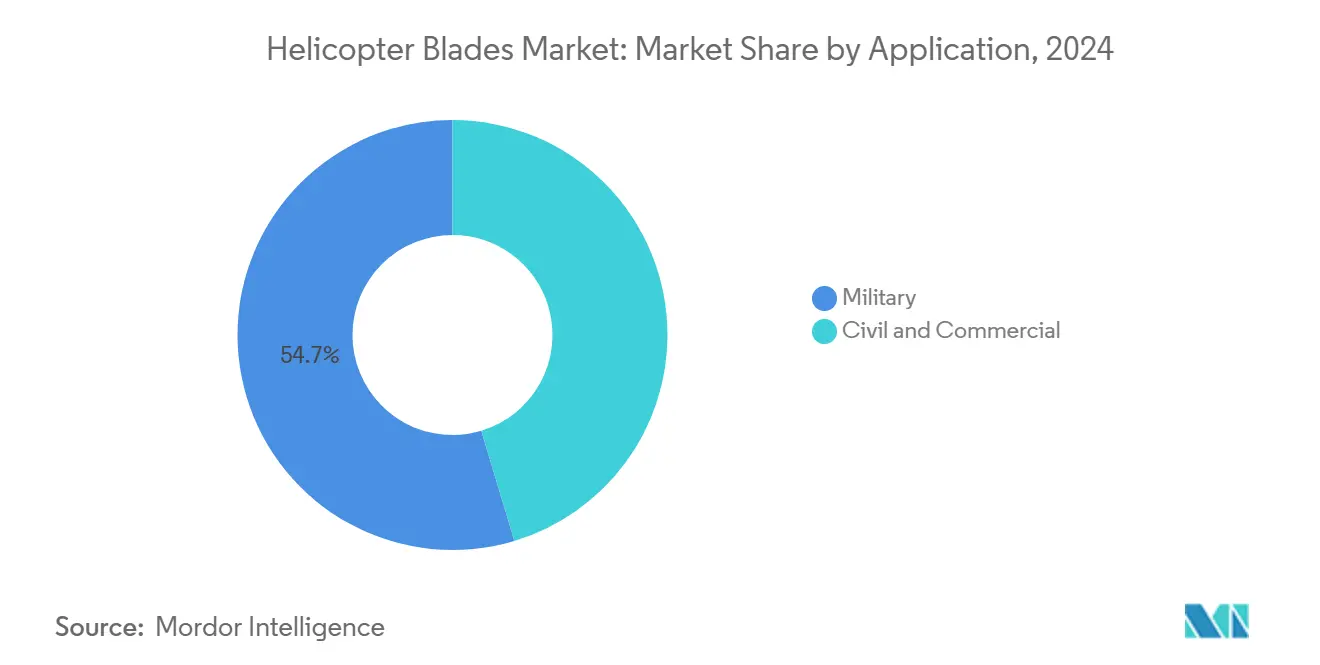

- Par application, les flottes militaires représentaient 54,65 % de la taille du marché des pales d'hélicoptère en 2025 ; les flottes civiles ont enregistré le TCAC le plus rapide de 5,87 %, avec l'augmentation des transferts d'équipages pour les parcs éoliens offshore et des vols SAR.

- Par classe d'hélicoptère, les plateformes légères contrôlaient 44,23 % du chiffre d'affaires en 2025, tandis que les hélicoptères moyens enregistraient un TCAC de 5,56 %, reflétant la préférence des opérateurs pour la flexibilité multi-missions.

- Par montage, les pales d'origine représentaient 63,78 % du chiffre d'affaires en 2025 ; cependant, les programmes de rétrofit ont affiché le TCAC le plus élevé de 6,21 %, les opérateurs prolongeant les cycles de vie des cellules.

- Par géographie, la région Amérique du Nord détenait 36,78 % du chiffre d'affaires 2025 ; cependant, la région Asie-Pacifique devrait enregistrer un TCAC de 6,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des pales d'hélicoptère

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des programmes de rétrofit de pales composites pour les flottes d'hélicoptères civils et utilitaires | +1.2% | Amérique du Nord et Europe, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Les programmes Future Vertical Lift et les programmes d'aéronefs à voilure tournante militaires de nouvelle génération stimulent la demande de pales avancées | +1.5% | Amérique du Nord en tête, approvisionnement des alliés en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les réglementations acoustiques et environnementales accélèrent l'adoption de conceptions de pales à extrémité en flèche avancées | +0.8% | Mondial, avec l'application la plus stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| La modernisation des flottes d'hélicoptères militaires stimule la demande de technologies de pales de rotor améliorées | +1.1% | Mondial, concentré en Amérique du Nord, en Europe, en Inde et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques et de la surveillance de l'état structurel pour prolonger les cycles de vie des pales | +0.6% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Augmentation des opérations d'hélicoptères offshore, de recherche et sauvetage et de service public, entraînant une utilisation accrue des pales | +0.9% | Europe (mer du Nord), Asie-Pacifique (Taïwan, Japon), Moyen-Orient, golfe du Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des programmes de rétrofit de pales composites pour les flottes d'hélicoptères civils et utilitaires

Les retrofits composites offrent aux flottes civiles vieillissantes une seconde vie rentable. Les certificats de type supplémentaires approuvés par la FAA pour les modèles Bell 206 et Erickson S-64 démontrent que les pales composites durent deux à quatre fois plus longtemps que les conceptions métalliques et réduisent le poids jusqu'à 20 %. Les opérateurs utilitaires nord-américains tirent parti de ces avantages pour différer les remplacements coûteux de cellules, tandis que les flottes offshore et SMUR européennes leur emboîtent le pas pour respecter des calendriers de mission serrés. Les opérateurs offshore du Moyen-Orient ont commencé à suivre cette tendance, mais le manque d'expertise en réparation de composites maintient l'adoption à un niveau modéré. La tarification commande toujours une prime de 40 à 60 %, mais les opérateurs récupèrent le différentiel grâce aux économies de carburant, à la réduction de l'usure des composants dynamiques et à des intervalles d'inspection plus longs.

Future Vertical Lift et programmes d'aéronefs à voilure tournante militaires de nouvelle génération stimulant la demande de pales avancées

Le contrat V-280 Valor de Bell d'une valeur de 1,30 milliard USD, attribué en août 2024, illustre comment les initiatives Future Vertical Lift remodèlent les exigences en matière de pales vers des vitesses de croisière de 280 nœuds et des portées de 1 700 milles nautiques. Les pales composites doivent désormais résister à la fois aux charges cycliques en mode hélicoptère et aux contraintes de croisière en mode avion, ce qui incite des fournisseurs tels que Hexcel et GKN Aerospace à affiner leurs stratifiés de fibres pour une fatigue en double environnement. Les montées en cadence de production prévues à partir de 2028 se répercuteront sur les ventes militaires étrangères (FMS) des alliés, amplifiant la demande mondiale.

Les réglementations acoustiques et environnementales accélèrent l'adoption de conceptions de pales à extrémité en flèche avancées

Les plafonds de bruit de l'Annexe 16 de l'OACI et de la Partie 36 de la FAA se sont resserrés au point où une marge de 3 à 6 dB peut faire ou défaire les autorisations d'atterrissage en milieu urbain.[1]"Bruit des aéronefs - Annexe 16 de l'OACI," Organisation de l'aviation civile internationale, icao.int Les géométries à extrémité en flèche réduisent le bruit d'interaction pale-tourbillon tout en améliorant l'efficacité en vol stationnaire. Le système à cinq pales de l'Airbus H145 montre une amélioration des performances de 5 %, ainsi que des avantages acoustiques mesurables, incitant les clients des forces de l'ordre et du SMUR à Londres et à Paris à effectuer des mises à niveau. Les régulateurs de la région Asie-Pacifique au Japon et à Singapour ont commencé à reproduire les limites du Chapitre 13 en 2024, signalant un effet de suivi mondial.

La modernisation des flottes d'hélicoptères militaires stimule la demande de technologies de pales de rotor améliorées

Les conversions de cockpits numériques pour les flottes UH-60 et CH-47 intègrent des pales composites pour réduire les vibrations et augmenter l'autonomie. Les programmes LCH Prachand et LUH de l'Inde augmentent la production nationale de composites pour les missions en haute altitude au-dessus de 6 000 mètres. L'Arabie saoudite et les Émirats arabes unis retrofittent les flottes Apache et Black Hawk pour améliorer les performances en conditions chaudes et en altitude. Ces vagues de modernisation qui se chevauchent génèrent des volumes réguliers sur le marché secondaire, stimulant la croissance du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences strictes de certification FAA et EASA et de tests de fatigue augmentant les coûts de développement | -0.9% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en fibres de carbone et exposition aux droits de douane commerciaux | -0.7% | Mondial, concentré en Amérique du Nord et en Europe avec approvisionnement en Asie | Moyen terme (2-4 ans) |

| Expertise limitée en réparation de pales composites et en MRO dans les marchés émergents | -0.5% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Coûts élevés de fabrication et de remplacement des pales de rotor composites avancées | -0.6% | Mondial, avec la plus grande sensibilité en Asie-Pacifique et en Amérique du Sud soucieuses des prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de certification FAA et EASA et de tests de fatigue augmentant les coûts de développement

La certification des pales de rotor nécessite des tests de fatigue à 10 millions de cycles, une validation contre la foudre et des preuves de tolérance aux dommages conformément aux Parties 27/29 de la FAA et aux CS-27/29 de l'EASA, ce qui ajoute entre 5 et 20 millions USD de coûts d'ingénierie non récurrents et prolonge les délais jusqu'à cinq ans. Les fournisseurs de plus petite taille peinent à amortir ces coûts, ce qui entraîne une consolidation de l'innovation parmi une poignée d'OEM et de partenaires de rang 1. Les assureurs et les financiers élèvent encore la barre en liant la couverture aux antécédents réglementaires démontrés, ce qui en fait le frein le plus durable sur le marché des pales d'hélicoptère.

Volatilité de l'approvisionnement en fibres de carbone et exposition aux droits de douane commerciaux

Les fluctuations des coûts des fibres de carbone de qualité aérospatiale, amplifiées par les droits de douane américains de la Section 301 imposant des droits de 25 % sur les matériaux chinois, gonflent les coûts des nomenclatures et perturbent les calendriers de fabrication en flux tendu.[2]"Droits de douane de la Section 301 sur les fibres de carbone chinoises," Bureau du représentant américain au commerce, ustr.gov Des pics de prix sur le marché au comptant de 30 à 50 % en 2024 ont mis en évidence cette exposition, tandis que l'approvisionnement est géographiquement concentré au Japon, aux États-Unis et en Allemagne. Les fournisseurs de pales couvrent leurs risques par des contrats pluriannuels avec Toray, Hexcel et SGL Carbon, mais des pénuries imprévues de précurseurs compriment encore leurs marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les pales composites captent la vague des retrofits

Les pales composites représentaient 54,24 % du chiffre d'affaires 2025 sur le marché des pales d'hélicoptère et progressent à un TCAC de 6,17 % jusqu'en 2031. Cette avance est ancrée dans des multiples de durée de vie en fatigue démontrables et des réductions de poids de 15 à 20 %, qui ensemble augmentent la charge utile et réduisent la consommation de carburant. Le placement automatisé de fibres a comprimé les cycles de fabrication de six semaines à trois, permettant aux fournisseurs de proposer des délais agressifs et de débloquer des fenêtres de rétrofit lors des visites C de routine. Les préimprégnés HexTow de Hexcel permettent désormais des profils plus minces, tandis que les cellules de stratification à grande vitesse de GKN Aerospace atteignent une précision dimensionnelle de ±0,5 mm. Les pales métalliques continuent de servir les flottes héritées et les opérateurs sensibles aux prix, mais leur part de marché s'érode chaque année. Les constructions hybrides, qui mélangent des longerons métalliques avec des peaux composites, restent une approche de niche, principalement utilisée sur les conceptions de levage lourd telles que le CH-53K pour équilibrer la rigidité en torsion et le poids.

Un écosystème de réparation inégal tempère la demande de composites. La détection d'infiltration d'humidité et l'ensachage sous vide pour les réparations de délaminage nécessitent des outillages spécialisés qui restent rares en dehors de l'Amérique du Nord et de l'Europe occidentale. Les OEM répondent en regroupant des capteurs de surveillance à distance et des garanties prolongées, ramenant efficacement les travaux de service vers les écosystèmes d'usine. Le marché des pales d'hélicoptère voit les composites non seulement comme un choix de matériaux, mais aussi comme une tête de pont pour les services, les packages de maintenance prédictive devenant un argument de vente décisif.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par emplacement des pales : dominance du rotor principal, accélération du rotor de queue

Les ensembles de rotor principal ont généré 70,05 % du chiffre d'affaires 2025 sur le marché des pales d'hélicoptère, reflétant un nombre d'unités plus élevé, une plus grande surface et des intervalles de remplacement plus courts. Les hélicoptères moyens, tels que l'AW139, consomment quatre à cinq pales de rotor principal, chacune pouvant coûter jusqu'à 150 000 USD, créant une ancre de revenus disproportionnée. L'exposition à l'eau salée offshore et les missions militaires à cycles élevés raccourcissent les intervalles de remplacement du rotor principal à 2 000-4 000 heures. Les pales de rotor de queue, en revanche, s'accélèrent à un TCAC de 5,34 % en raison des conversions en fenestron et des retrofits de conformité acoustique. Les systèmes de queue Airbus H135 et H145 nécessitent souvent un remplacement à 1 500-2 500 heures, maintenant des volumes sur le marché secondaire à un rythme soutenu.

Les pales de queue à extrémité en flèche offrent des gains acoustiques supplémentaires de 3 à 6 dB, permettant des opérations d'héliport en centre-ville qui seraient autrement refusées en vertu d'ordonnances municipales strictes. Pourtant, de nombreux opérateurs regroupent les échanges de pales de queue avec les révisions du rotor principal pour réduire les temps d'immobilisation, ce qui entraîne des cycles de demande irréguliers qui compliquent la planification des stocks dans les marchés émergents.

Par application : le segment civil comble l'écart avec la dominance militaire

Les utilisateurs militaires ont capté 54,65 % de la taille du marché des pales d'hélicoptère en 2025 ; cependant, les opérateurs civils progressent à un TCAC de 5,87 % et devraient réduire l'écart d'ici 2031. Les dépenses de défense sont cycliques et liées à des plans d'approvisionnement pluriannuels, le FLRAA, le CH-47F Block II et les mises à niveau internationales de l'Apache en étant des exemples phares. L'élan civil est plus régulier, porté par la logistique des parcs éoliens offshore, les mandats SAR et l'expansion des flottes de service public. Les opérateurs offshore, tels que Bristow et CHC, signalent des taux d'utilisation des pales supérieurs à 85 %, nécessitant des remplacements toutes les 2 000 à 3 000 heures.

La sensibilité budgétaire reste plus élevée du côté civil, de sorte que les fournisseurs commercialisent désormais des contrats de location de pales et de paiement à l'heure de vol, alignant les sorties de trésorerie sur les économies opérationnelles. Les opérateurs de la région Asie-Pacifique, notamment dans les projets éoliens du détroit de Taïwan, valorisent davantage les coûts prévisibles que l'achat direct, donnant à la location un point d'ancrage.

Par classe d'hélicoptère : les hélicoptères moyens gagnent du terrain sur le leadership du segment léger

Les plateformes légères détenaient 44,23 % du chiffre d'affaires 2025 mais progressent désormais à un rythme plus modéré que les machines moyennes, qui enregistrent un TCAC de 5,56 %. Les hélicoptères moyens accueillent des charges utiles multi-missions et une fiabilité bimoteur, des attributs privilégiés pour les missions éoliennes offshore et SMUR. Leurs configurations à cinq pales génèrent trois fois plus de revenus par aéronef en matière de pales par rapport aux appareils légers monomoteurs. Les plateformes de levage lourd telles que le CH-53K constituent une niche à haute valeur ajoutée. Chaque pale composite de 24 mètres du King Stallion coûte plus de 400 000 USD et passe des tests rigoureux de résistance à la foudre et aux impacts d'oiseaux.[3]"Production du Sikorsky CH-53K King Stallion," Lockheed Martin, lockheedmartin.com

Les opérateurs évaluent le coût par rapport au profil de mission : les hélicoptères légers dominent les patrouilles des forces de l'ordre et la formation, les appareils moyens remplissent les rôles utilitaires, SAR et offshore, tandis que les cellules lourdes s'attaquent aux transports de fret spécialisés ; les fournisseurs de pales segmentent donc leurs messages marketing par mission plutôt que par plateforme pour affiner les propositions de valeur.

Par montage : les programmes de rétrofit s'envolent avec le vieillissement des flottes

Les commandes d'origine ont capté 63,78 % du chiffre d'affaires en 2025, tandis que l'activité de rétrofit bénéficiait d'un TCAC plus soutenu de 6,21 %. Une conversion composite pour un UH-60 Black Hawk coûte plus de 100 000 USD, contre des millions de dollars pour une nouvelle cellule, offrant un ratio d'efficacité en capital de 40 pour 1. Les kits de rétrofit certifiés FAA de Van Horn Aviation et Erickson ont enregistré plus de 500 installations dans le monde, validant l'appétit des opérateurs pour ces solutions.

Les flottes héritées de l'ère soviétique en Asie et en Afrique représentent un potentiel inexploité ; cependant, la propriété fragmentée et les voies de certification éparses entravent leur pénétration. Les fournisseurs explorant des kits de rétrofit à faible coût font face au défi de développer plusieurs modèles d'installation répondant aux exigences variées de différents régulateurs. Néanmoins, à mesure que les pales deviennent compatibles avec les jumeaux numériques, la valeur du rétrofit dépasse les simples échanges de matériaux pour inclure des abonnements à des services d'analyse de données.

Analyse géographique

L'Amérique du Nord est en tête avec 36,78 % du chiffre d'affaires 2025, grâce aux solides programmes du Département de la Défense américain (DoD) et à une flotte civile dépassant 12 000 cellules. Les opérateurs offshore du golfe du Mexique remplacent les pales toutes les 2 000 à 3 000 heures en raison de l'eau salée corrosive, tandis que les équipages de l'Arctique canadien recherchent des configurations composites résistantes au givrage. La croissance, cependant, se modère à mesure que les budgets d'approvisionnement se déplacent vers les plateformes sans pilote, incitant les fournisseurs à se concentrer sur les lignes de rétrofit et de services.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 6,85 % jusqu'en 2031 pour le marché des pales d'hélicoptère. HAL de l'Inde augmente la production de pales composites pour les programmes LCH Prachand et LUH, ciblant à la fois les clients nationaux et à l'exportation.[4]"Production du LCH Prachand et du LUH," Hindustan Aeronautics Limited, hal-india.co.in Les expansions du Z-20 et du Z-10 d'AVIC en Chine forgent une chaîne d'approvisionnement parallèle isolée des licences d'exportation occidentales. Le Japon modernise l'UH-2 et met à niveau les pales du CH-47JA, tandis que la Corée du Sud livre des variantes du KUH-1 Surion dotées de composites locaux. La capacité de MRO est en retard sur la demande, prolongeant les délais d'exécution jusqu'à 12 semaines et présentant un écart de services propice à l'investissement.

L'Europe reste un acteur central, soutenue par les lignes de production d'Airbus Helicopters et de Leonardo. Les projets éoliens offshore de la mer du Nord poussent les taux d'utilisation des pales au-dessus de 85 % pour des opérateurs comme NHV et Babcock. Les expansions du SMUR en Allemagne, en France et au Royaume-Uni s'appuient sur des pales composites à faibles vibrations pour améliorer le confort et la sécurité des patients. Des vents contraires budgétaires surviennent en raison des coupes dans la défense et des retraits sélectifs du NH90 ; cependant, la flotte civile contribue à combler une partie du manque. Les clients du Moyen-Orient accélèrent les mises à niveau composites pour les conditions désertiques, bien que les pénuries de compétences en MRO ralentissent l'adoption complète.

Paysage concurrentiel

Le marché des pales d'hélicoptère est modérément concentré, Airbus, Bell Textron Inc., Lockheed Martin Corporation et Erickson Incorporated captant plus de 50 % estimés du chiffre d'affaires d'origine. Leur intégration verticale regroupe cellules, pales et services numériques, sécurisant des contrats de maintenance à long terme. Des fournisseurs indépendants, tels que Van Horn Aviation et Kaman Corporation, perturbent le marché secondaire en proposant des retrofits composites certifiés FAA à 30 à 40 % en dessous du coût des pièces détachées OEM. Les facilitateurs technologiques Hexcel et GKN Aerospace fournissent des préimprégnés en fibres de carbone et des cellules de placement à grande vitesse aux acteurs établis comme aux challengers, diffusant le savoir-faire des procédés dans tout l'écosystème.

Les espaces blancs dans les marchés émergents concernent l'infrastructure de réparation composite. Les opérateurs en Arabie saoudite, aux Émirats arabes unis et en Indonésie rencontrent fréquemment des situations prolongées d'aéronef au sol lorsque les pales nécessitent des réparations de délaminage, ce qui gonfle le coût total de possession. Les fournisseurs qui proposent des kits de réparation par ensachage sous vide portables et des diagnostics SHM à distance peuvent capter des marges de service premium. L'activité de brevets dans les concepts de contrôle individuel des pales et de rotor morphant est en hausse, Airbus et Leonardo menant le développement de premiers prototypes. L'inertie de la certification favorise toujours les acteurs établis disposant d'équipes réglementaires dédiées ; cependant, les plateformes sans pilote ouvrent un canal à barrière plus faible pour les nouveaux entrants, tels que Kaman, qui spécifie des pales composites sur son hélicoptère cargo sans pilote K-MAX TITAN.

Les OEM couvrent également le risque matériel en s'approvisionnant en fibres de carbone auprès de deux sources chez Toray, Hexcel et SGL Carbon et en signant des accords d'enlèvement pluriannuels pour se protéger contre les chocs tarifaires. Les plateformes de jumeaux numériques accompagnent désormais les nouvelles livraisons, regroupant des analyses de maintenance prédictive et des prévisions de durée de vie des pales sous forme d'abonnements logiciels générateurs de revenus. En conséquence, l'arène concurrentielle passe de composants purement physiques vers des propositions intégrées matériel-plus-analytique, élevant les coûts de changement pour les opérateurs et compliquant la concurrence par les prix.

Leaders du secteur des pales d'hélicoptère

Lockheed Martin Corporation

Kaman Corporation

Erickson Incorporated

Bell Textron Inc. (Textron Inc.)

Airbus Helicopters (AIrbus SE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Sikorsky Aircraft Corp. a reçu un ordre de livraison à prix fixe ferme pour fournir 128 ensembles de pales de rotor principal pour l'aéronef CH-53K. Le contrat, sans options, sera exécuté à Stratford, Connecticut, et devrait être achevé d'ici octobre 2032.

- Février 2023 : Bharat Forge a signé un contrat avec Paramount Group, une entreprise mondiale d'aérospatiale et de technologie, pour le développement et la production de pales de rotor composites, de systèmes de gestion du stockage et de systèmes de mission pour les hélicoptères de transport moyen lors d'Aero India 2023.

- Mai 2022 : Nova Graphene, une entreprise canadienne, a signé deux contrats avec le programme Innovation pour l'excellence et la sécurité en matière de défense (IDEaS) du Département de la Défense nationale pour développer des matériaux renforcés au graphène qui protègent les rotors d'hélicoptère contre l'érosion et l'usure causées par l'exposition au sable, à la glace et à l'eau.

Portée du rapport mondial sur le marché des pales d'hélicoptère

Les pales d'un hélicoptère remplissent une fonction similaire à celle des ailes d'un avion, fournissant de la portance lors de leur rotation. Les hélicoptères peuvent avoir de deux à sept pales, selon la mission pour laquelle ils sont utilisés, de sorte que le nombre minimum de pales de rotor nécessaires pour qu'un hélicoptère vole efficacement est de deux.

Le marché des pales d'hélicoptère est segmenté en fonction du matériau, de l'emplacement des pales, de l'application, de la classe d'hélicoptère, du montage et de la géographie. Par matériau, le marché est segmenté en métal, composite et hybride. Par emplacement des pales, le marché est segmenté en pale de rotor principal et pale de rotor de queue. Par application, le marché est segmenté en civil, commercial et militaire. Par classe d'hélicoptère, le marché est segmenté en léger, moyen et lourd. Par montage, le marché est segmenté en montage d'origine et rétrofit. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pales d'hélicoptère dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Métal |

| Composite |

| Hybride |

| Pale de rotor principal |

| Pale de rotor de queue |

| Civil et commercial |

| Militaire |

| Léger |

| Moyen |

| Lourd |

| Montage d'origine |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par matériau | Métal | ||

| Composite | |||

| Hybride | |||

| Par emplacement des pales | Pale de rotor principal | ||

| Pale de rotor de queue | |||

| Par application | Civil et commercial | ||

| Militaire | |||

| Par classe d'hélicoptère | Léger | ||

| Moyen | |||

| Lourd | |||

| Par montage | Montage d'origine | ||

| Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pales d'hélicoptère en 2026 ?

La taille du marché des pales d'hélicoptère est de 1,32 milliard USD en 2026 et devrait atteindre 1,62 milliard USD d'ici 2031 à un TCAC de 4,56 %.

Quel segment de matériau est en tête de la génération de revenus ?

Les pales composites représentent 54,24 % du chiffre d'affaires et progressent à un TCAC de 6,17 %, portées par une durée de vie en fatigue plus longue et des économies de poids.

Qu'est-ce qui stimule la croissance la plus rapide par emplacement des pales ?

Les pales de rotor de queue, influencées par l'adoption de retrofits de conformité acoustique, affichent un TCAC de 5,34 % jusqu'en 2031.

Quelle région affiche le TCAC prévisionnel le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 6,85 %, portée par la production nationale en Inde et en Chine et l'expansion des flottes civiles.

Comment les programmes de rétrofit influencent-ils la demande ?

Les programmes de rétrofit progressent à un TCAC de 6,21 %, offrant une voie rentable pour prolonger la durée de vie des cellules et intégrer la technologie composite.

Quelles sont les perspectives du paysage concurrentiel ?

Le marché est modérément concentré, mais les spécialistes du rétrofit gagnent des parts grâce à des mises à niveau composites certifiées.

Dernière mise à jour de la page le: