Taille et parts du marché des hélicoptères en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

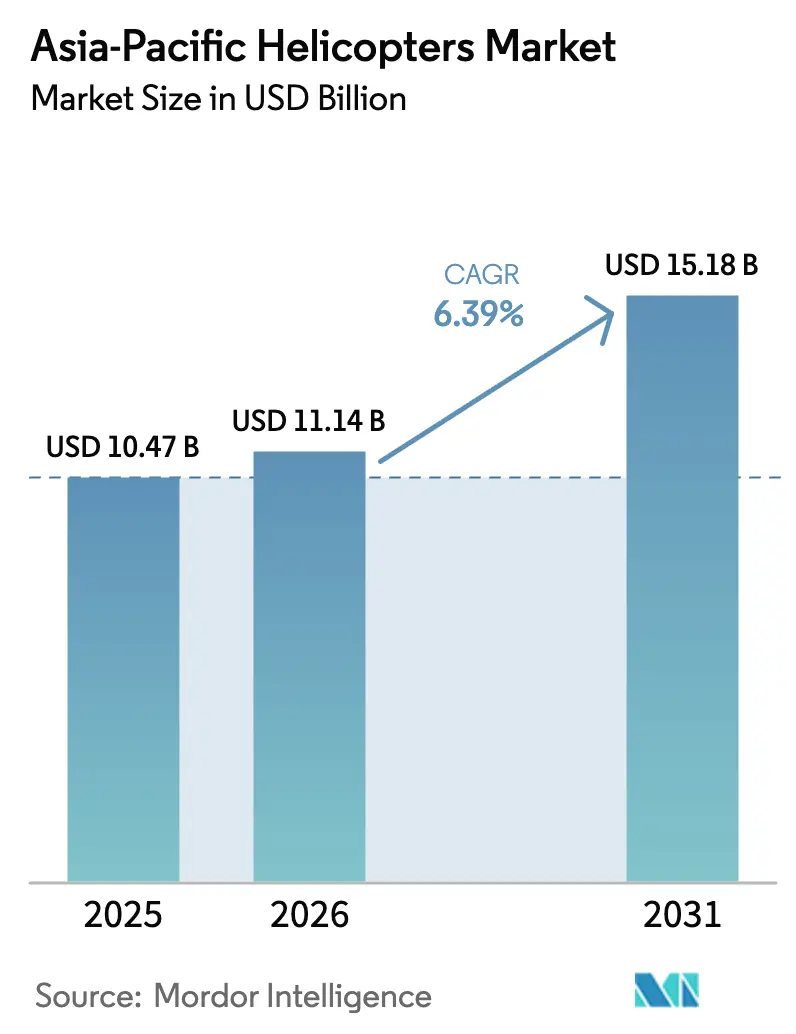

| Taille du marché de l'année de base (2025) | 10.47 Milliards de dollars |

| Taille du Marché (2026) | 11.14 Milliards de dollars |

| Taille du Marché (2031) | 15.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

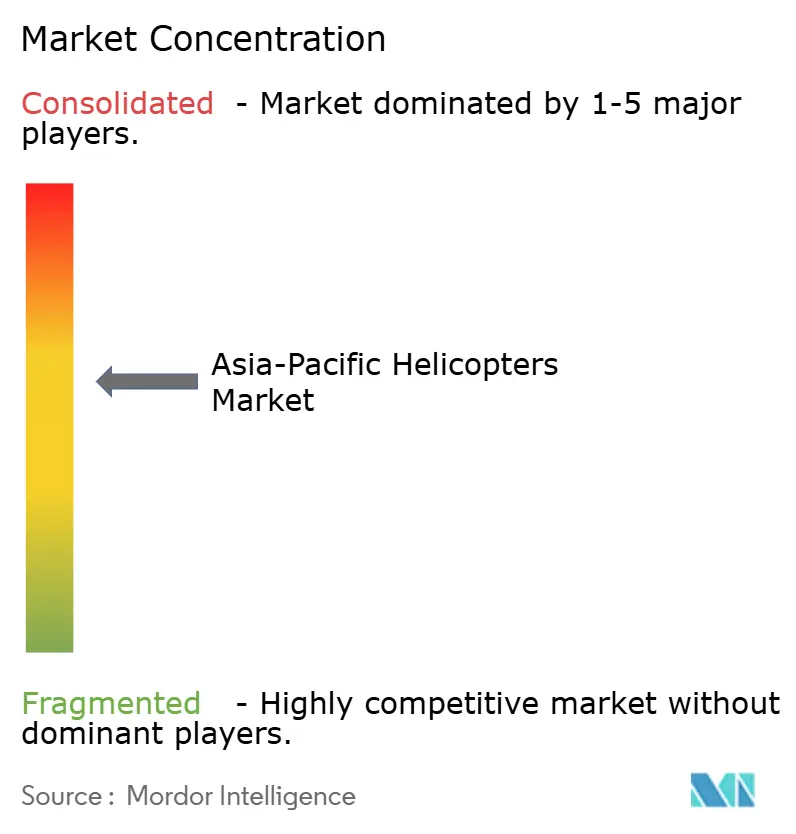

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélicoptères en Asie-Pacifique par Mordor Intelligence

La taille du marché des hélicoptères en Asie-Pacifique devrait passer de 10,47 milliards USD en 2025 à 11,14 milliards USD en 2026 et est prévue pour atteindre 15,18 milliards USD d'ici 2031, à un TCAC de 6,39 % sur la période 2026-2031. Les gestionnaires de flotte passent du remplacement basé sur l'âge à une modernisation axée sur la mission, car les opérations éoliennes offshore, les services médicaux d'urgence (SMU) et les missions de défense multi-rôles exigent une avionique contemporaine et de meilleures performances en conditions chaudes et en altitude. L'accélération de l'intégration du Z-20 en Chine, la dynamique des programmes indigènes en Inde et au Japon, et les modèles d'ambulances aériennes public-privé à travers l'Asie du Sud-Est stimulent les livraisons de nouveaux appareils, malgré une pénurie persistante de pilotes qui a maintenu la capacité de formation régionale 22 % en dessous de la demande en 2025. Les fluctuations monétaires allant jusqu'à 15 % par an ont historiquement pesé sur les opérateurs dépendants des importations, mais la production localisée en Inde et en Corée du Sud réduit cette exposition tout en soutenant la souveraineté des chaînes d'approvisionnement. Les retombées technologiques parallèles issues de la recherche sur les aéronefs à décollage et atterrissage verticaux électriques (eVTOL), notamment les pales composites et le contrôle actif des vibrations, améliorent déjà l'efficacité des turbines et le confort en cabine, positionnant le marché des hélicoptères en Asie-Pacifique pour des cycles de mise à niveau réguliers.

Principaux enseignements du rapport

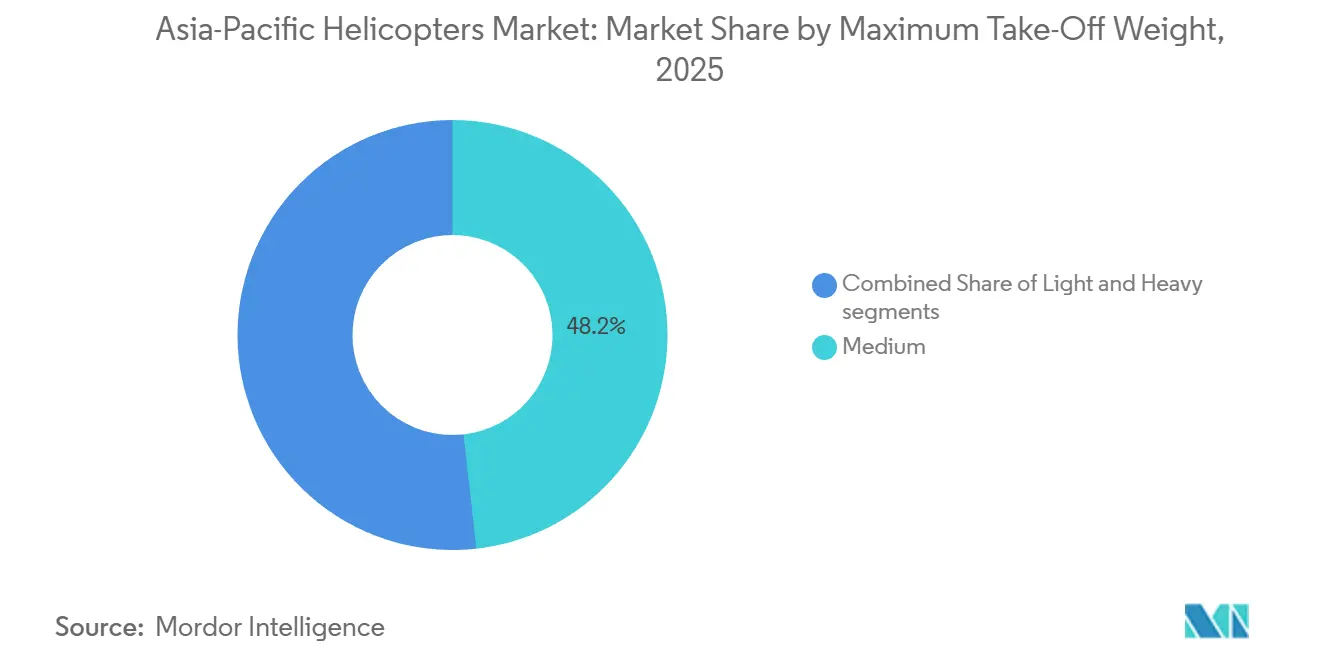

- Par masse maximale au décollage, les plateformes de taille moyenne représentaient 48,23 % du marché des hélicoptères en Asie-Pacifique en 2025, tandis que les plateformes légères devraient croître à un CAGR de 8,82 % jusqu'en 2031.

- Par application, les missions militaires représentaient 58,89 % du marché des hélicoptères en Asie-Pacifique en 2025, tandis que la demande civile et commerciale devrait croître à un CAGR de 7,94 % jusqu'en 2031.

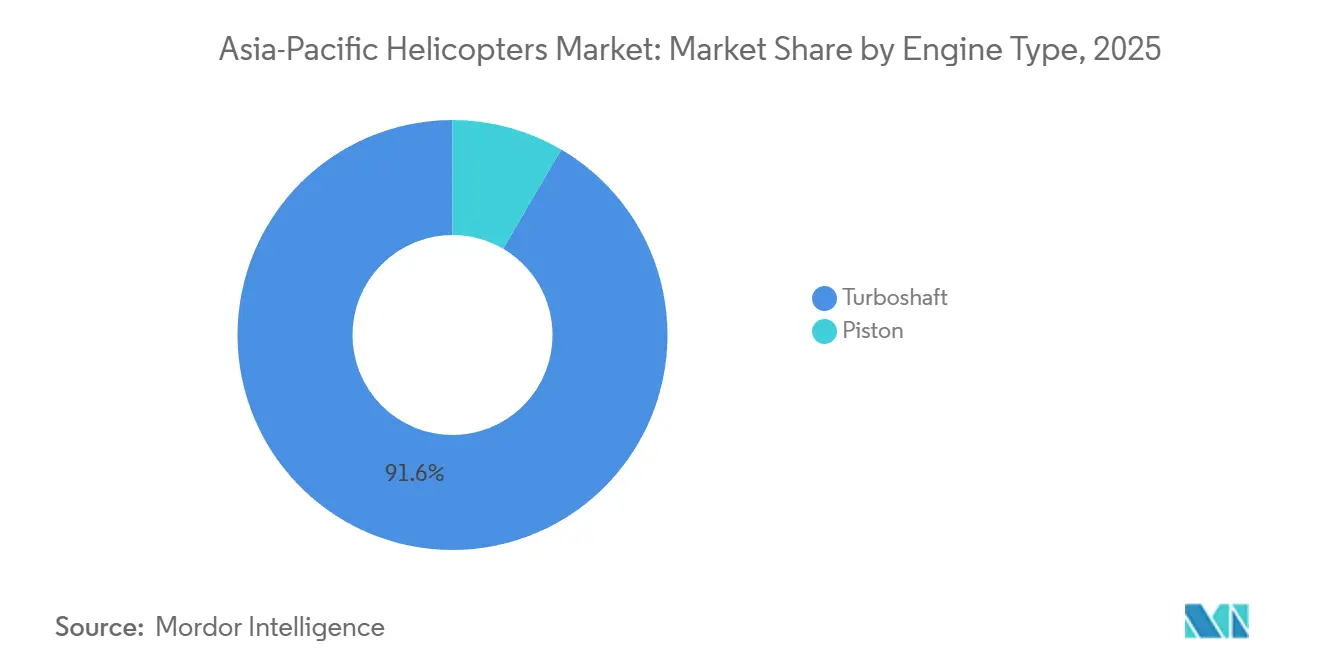

- Par type de moteur, les turbomoteurs dominaient avec une part de 91,56 % en 2025, même si les flottes à moteurs à pistons devraient croître à un CAGR de 7,57 % jusqu'en 2031.

- Par utilisation finale, le combat représentait 32,47 % de la demande en 2025, et les services médicaux d'urgence (SMU) devraient croître à un CAGR de 8,11 % jusqu'en 2031.

- Par zone géographique, la Chine était en tête du marché des hélicoptères en Asie-Pacifique, avec une part de 31,17 % en 2025. L'Inde devrait croître à un CAGR de 7,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des hélicoptères en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retombées de la technologie de rotor de nouvelle génération inspirée des aéronefs à décollage et atterrissage verticaux électriques (eVTOL) | +0.8% | Japon, Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Modernisation rapide des flottes pour la maintenance et l'exploitation des parcs éoliens offshore en Asie-Pacifique | +1.2% | Taïwan, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Expansion des partenariats public-privé (PPP) pour l'évacuation médicale aérienne en Asie | +0.9% | Inde, Thaïlande, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Montée en puissance des programmes d'approvisionnement en défense localisés en Inde et au Japon | +1.4% | Inde, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Reprise des opérations d'hélicoptères-charters liées au tourisme après la COVID | +0.6% | Thaïlande, Indonésie, Australie, Chine | Court terme (≤ 2 ans) |

| Transition militaire vers des plateformes multi-rôles de transport moyen | +1.0% | Chine, Inde, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Technologie de rotor de nouvelle génération inspirée des aéronefs à décollage et atterrissage verticaux électriques (eVTOL)

Les pales à pas variable en matériaux composites, d'abord prototypées pour les démonstrateurs d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL), ont réduit les vibrations et le bruit dans les modèles de turbines existants jusqu'à 40 %, prolongeant ainsi la portée des missions dans les espaces aériens urbains sensibles au bruit.[1]Société japonaise des sciences aéronautiques et spatiales, "Avantages de performance des pales de rotor à pas variable," jsass.or.jp Sikorsky a équipé le contrôle actif des vibrations dérivé de la recherche Raider X sur les appareils de production S-76D, réduisant le bruit en cabine à 78 décibels et remportant de nouveaux contrats offshore à Singapour en 2025. La limite diurne de 85 décibels de Tokyo incite à une adoption rapide chez les opérateurs japonais. Korea Aerospace Industries intègre l'expertise en pales composites à rotor basculant dans son hélicoptère armé léger, visant une réduction de poids de 15 % qui améliore les performances en haute altitude. À mesure que ces améliorations migrent vers la production en série, le marché des hélicoptères en Asie-Pacifique gagne en flexibilité opérationnelle sans attendre la certification complète des aéronefs à décollage et atterrissage verticaux électriques (eVTOL).

Modernisation des flottes pour la maintenance et l'exploitation des parcs éoliens offshore

Taïwan prévoit d'atteindre 20,7 GW d'énergie éolienne offshore d'ici 2035, nécessitant environ 45 aéronefs à voilure tournante dédiés pour transporter des techniciens à 30-80 km au large. Ørsted a contracté Bristow en 2024 pour un soutien continu par Sikorsky S-92 sur les champs de Greater Changhua. Le Japon a désigné six zones de promotion et prévoit d'établir des bases d'hélicoptères à Akita et Chiba pour maintenir une capacité de 3 GW. Les sites éoliens flottants de Corée du Sud près d'Ulsan nécessitent des hélicoptères de classe lourde capables de se maintenir en vol stationnaire dans des vents de 25 nœuds. L'Australie a dégagé la zone de Gippsland en 2025, créant une demande future de 8 à 10 appareils d'ici 2029.

Expansion des partenariats public-privé pour l'évacuation médicale aérienne en Asie

Le financement hybride soutient désormais un réseau d'ambulances aériennes régional en pleine croissance. Le Service de vol du gouvernement de Hong Kong a réduit les délais de transfert île-hôpital de 35 minutes après l'ajout de deux AW139 en 2024. Bangkok Dusit Medical Services exploite huit hélicoptères selon un modèle de partage des revenus, qui plafonne les frais des patients à 150 000 THB (environ 5 000 USD), tandis que le gouvernement rembourse un tiers des coûts. Le programme pilote indien de 2025 couvre la moitié des dépenses d'ambulances aériennes de l'Uttarakhand et de l'Himachal Pradesh et a déclenché le déploiement de quatre unités Bell 407GXi. Le programme Doctor Helicopter de Corée du Sud a atteint 12 centres en 2025 et a affiché un taux de survie de 92 % pour les patients pris en charge dans l'heure. Le réseau de 57 bases du Japon a réduit les coûts par vol à 800 000 JPY (environ 5 060,78 USD) contre 1,2 million JPY (environ 7 591,17 USD) sur cinq ans.

Approvisionnement en défense localisé

Les plateformes indigènes supplantent les importations tout en gérant efficacement le risque de change. Hindustan Aeronautics a livré 16 hélicoptères utilitaires légers en 2024 et détient un carnet de commandes de 950 millions USD pour 156 unités supplémentaires jusqu'en 2028, réduisant la part des importations à 42 %. Le Japon a attribué à Subaru et Bell Textron 720 millions USD pour co-développer le UH-2, avec 65 % des composants à fabriquer localement, en 2025. Mitsubishi Heavy Industries fournira huit unités SH-60K à la Force maritime d'autodéfense, prolongeant la production nationale jusqu'en 2027. La Corée du Sud a budgétisé 890 milliards KRW (0,61 milliard USD) pour 40 hélicoptères armés légers, dont 20 variantes d'exportation pour l'Asie du Sud-Est. Le plan de l'Australie d'ajouter 29 hélicoptères d'ici 2030 donne la priorité au soutien régional et à l'interopérabilité avec les systèmes américains.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie persistante de pilotes dans les marchés émergents de l'ASEAN | -0.7% | Indonésie, Thaïlande, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Volatilité des dépenses d'investissement liée aux devises pour les opérateurs fortement dépendants des importations | -0.5% | Inde, Indonésie, Thaïlande, Viêt Nam | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur la mobilité aérienne urbaine (MAU) pesant sur les investissements | -0.4% | Singapour, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Pression croissante des critères environnementaux, sociaux et de gouvernance (ESG) contre les aéronefs à voilure tournante fonctionnant aux combustibles fossiles | -0.3% | Australie, Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de pilotes

L'Indonésie, la Thaïlande et la Malaisie ont conjointement besoin d'environ 450 pilotes d'hélicoptères supplémentaires d'ici 2028, mais la production de formation est nettement insuffisante. L'autorité de régulation de Singapour a estimé un déficit de formation régional de 22 % en 2025.[2]Autorité de l'aviation civile de Singapour, "Déficit régional de formation des pilotes," caas.gov.sg L'Indonésie n'a délivré de licences qu'à 87 nouveaux pilotes en 2024, contre une demande de 150, ce qui a retardé la livraison de 12 appareils. Les écoles de pilotage malaisiennes ont diplômé 34 pilotes en 2024, malgré la persistance de pénuries d'instructeurs. Deux nouvelles académies thaïlandaises approuvées en 2025 n'atteindront pas leur pleine capacité avant 2027. Les Philippines dépendent encore des écoles étrangères, ajoutant 80 000 USD par stagiaire aux coûts des opérateurs.

Volatilité des dépenses d'investissement liée aux devises

Les hélicoptères libellés en dollars exposent les acheteurs des marchés émergents à des fluctuations des taux de change pouvant ajouter 10 à 20 % aux coûts en capital en l'espace d'un an. La roupie indienne s'est dépréciée de 6,2 % en 2024, entraînant une augmentation de 1,2 million USD du prix effectif d'un aéronef à voilure tournante moyen de 20 millions USD. La roupie indonésienne a perdu 8,1 % sur la même période, forçant trois entreprises indonésiennes à reporter des livraisons de Bell 407GXi. Les fluctuations du baht thaïlandais ont entraîné une augmentation de 12 % des paiements de location en Thaïlande en 2025. Le Viêt Nam a réduit une commande d'H145 à deux unités, la dépréciation du dong ayant gonflé son budget de 8 %. Seulement 28 % des opérateurs asiatiques utilisaient des outils de couverture en 2024, soit nettement moins que les 67 % en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par masse maximale au décollage : les plateformes légères progressent grâce à la demande en formation et en transport d'entreprise

Le segment des appareils légers représentait 8 820 unités au sein de la taille du marché des hélicoptères en Asie-Pacifique en 2025 et devrait croître à un TCAC de 8,82 %, le plus rapide parmi les catégories de masse. Les académies de vol et les entreprises préfèrent les modèles Robinson R44, R66 et Bell 505, dont le coût est de 350 USD par heure de vol, soit un tiers de la consommation d'un turbomoteur moyen. Robinson a livré 142 hélicoptères à piston dans la région Asie-Pacifique en 2024, dont 60 % étaient destinés aux académies de formation en Chine, en Inde et en Australie, où la demande reste limitée par les capacités.[3]Robinson Helicopter Company, "Livraisons en Asie-Pacifique 2024," robinsonheli.com L'adoption du Bell 505 a fortement progressé chez les entreprises de charter indonésiennes et philippines, son prix de 1,4 million USD étant inférieur de 18 % à celui d'un Airbus H125.

Les hélicoptères de taille moyenne représentaient encore 48,23 % de la part du marché des hélicoptères en Asie-Pacifique en 2025, grâce aux missions de défense et d'énergie offshore qui nécessitent une plus grande charge utile et une plus grande autonomie. Le Leonardo AW139 et le Sikorsky S-76 sont restés les appareils de référence avec 89 livraisons combinées en 2024. L'utilisation des appareils de classe lourde reste de niche, centrée sur les 14 S-92 de CHC, qui desservent les plateformes pétrolières à longue portée en Australie et en Malaisie. L'assouplissement réglementaire favorise également les hélicoptères légers. Le Japon a réduit le seuil d'expérience monomoteur pour les pilotes commerciaux à 1 200 heures en 2025, accélérant le débit des écoles de pilotage et stimulant davantage la demande d'hélicoptères légers.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : les segments civil et commercial s'accélèrent grâce au tourisme et au transport d'entreprise

Les missions militaires représentaient 58,89 % de la taille du marché des hélicoptères en Asie-Pacifique en 2025, la Chine, l'Inde et le Japon ayant avancé dans leurs programmes de modernisation. Les activités civiles et commerciales devraient toutefois progresser à un TCAC de 7,94 % jusqu'en 2031, à mesure que le tourisme reprend et que les entreprises privilégient les liaisons navettes à délai critique. Les opérateurs de charter thaïlandais ont ajouté 11 hélicoptères en 2024 et ont enregistré une croissance de revenus de 140 % sur les transferts vers les complexes hôteliers.

L'utilisation par les entreprises se répand dans les corridors industriels de deuxième rang en Inde, où les embouteillages routiers compromettent les plannings. Neuf appareils H125 et Bell 407GXi sont entrés en service sur les routes Pune-Ahmedabad et Coimbatore en 2024. Les services éoliens offshore ont stimulé la demande commerciale à Taïwan, où huit hélicoptères dédiés ont commencé leurs missions de maintenance et d'exploitation en 2025. Les opérateurs de vols panoramiques à Hokkaido et Okinawa ont atteint des taux de remplissage de 95 % lors des saisons de pointe 2025 après l'ajout de cinq H125. Ce pipeline d'usages diversifiés soutient un plancher de demande durable au-delà des budgets de défense sur le marché des hélicoptères en Asie-Pacifique.

Par type de moteur : le piston gagne du terrain dans la formation tandis que le turbomoteur domine les rôles à mission critique

Les groupes motopropulseurs à turbomoteur détenaient une part de 91,56 % du marché des hélicoptères en Asie-Pacifique en 2025, portés par les missions militaires, offshore et d'évacuation médicale qui nécessitent des marges de puissance élevées et des performances en cas de panne d'un moteur. Les modèles à piston, cependant, progresseront à un TCAC de 7,57 % jusqu'en 2031. Un Robinson R44 consomme 15 gallons d'Avgas par heure, contre 35 gallons de Jet A-1 pour un Bell 407, ce qui représente une économie typique pour une école de 120 000 USD par an sur 500 heures de vol.

L'assouplissement des règles chinoises sur les pilotes privés a stimulé 38 achats de pistons en 2024. Les turbomoteurs restent irremplaçables pour les missions au-dessus de l'eau ; les appareils S-92 et AW139, propulsés par les familles PT6 et CT7, garantissent l'enveloppe de performance dont les opérateurs ont besoin. Les flottes militaires en Inde et en Corée du Sud s'appuient sur les moteurs Safran Ardiden, qui délivrent jusqu'à 1 400 shp pour les opérations en montagne à des altitudes de 15 000 pieds. Les plafonds de bruit urbains favorisent encore les appareils à turbine, car les modèles à piston peinent à respecter les limites inférieures à 85 décibels dans les couloirs du centre-ville de Tokyo.

Par secteur d'utilisation finale : les services médicaux d'urgence connaissent la croissance la plus rapide à mesure que les réseaux d'ambulances aériennes se développent

En 2025, le segment combat a capté 32,47 % de la part de marché, porté par une demande croissante d'hélicoptères militaires et une hausse des contrats d'approvisionnement. Des facteurs tels que l'augmentation des budgets de défense, les tensions géopolitiques et l'instabilité politique dans les nations voisines d'Asie-Pacifique propulsent la demande d'hélicoptères militaires. Les services médicaux d'urgence (SMU) devraient se développer à un TCAC de 8,11 % jusqu'en 2031, les gouvernements reconnaissant les avantages en termes de survie d'une évacuation traumatologique en une heure. Le réseau Doctor Helicopter du Japon, avec ses 57 bases, a porté le taux de survie aux traumatismes à 92 %, surpassant le transport terrestre de 14 points.

La flotte de huit appareils de Bangkok Hospital couvre désormais les provinces orientales, réduisant les délais de transfert moyens de 45 minutes. L'Inde subventionne la moitié du coût d'exploitation des ambulances aériennes dans deux États himalayens, stimulant le déploiement de neuf hélicoptères en 2025. Les applications d'application de la loi ont modestement progressé après que la Police nationale indonésienne a acheté quatre hélicoptères Bell 412 pour la surveillance des frontières en 2024. La demande de recherche et sauvetage a augmenté en Australie, où l'autorité maritime a contracté six hélicoptères AW139 pour remplacer des unités S-76 en fin de vie.

Analyse géographique

La Chine a commandé 31,17 % du marché des hélicoptères en Asie-Pacifique en 2025, soutenue par l'intégration de 47 unités Z-20 par l'Armée populaire de libération et la certification civile de l'AC352, qui a ouvert les segments corporate et offshore domestiques.[4]Aviation Industry Corporation of China, "Communiqué de presse sur la certification de l'AC352," avic.com L'aviation générale a ajouté 68 aéronefs à voilure tournante en 2024, les règles de licence simplifiées encourageant la propriété privée. AVIC a exporté quatre hélicoptères AC313A au Cambodge en 2025 pour des secours en cas de catastrophe, signalant une traction précoce à l'étranger.

L'Inde reste le pays à la croissance la plus rapide avec une perspective de TCAC de 7,22 % jusqu'en 2031. Le carnet de commandes de 156 unités de l'hélicoptère utilitaire léger de Hindustan Aeronautics ancre la production, tandis que la subvention gouvernementale de 50 % pour les ambulances aériennes a permis de déployer neuf hélicoptères privés dans les États montagneux en 2025. Les cadres urbains de Pune et d'Ahmedabad ont affrété des vols H125 qui contournent les embouteillages routiers, élargissant l'adoption civile.

Le Japon combine puissance de défense et civile. Huit commandes de SH-60K en 2024 maintiennent les emplois domestiques et renforcent la couverture anti-sous-marine. Les 57 bases du réseau Doctor Helicopter soutiennent la croissance des services d'évacuation médicale. Les zones de promotion de l'énergie éolienne offshore à Akita et Chiba nécessiteront 10 à 12 hélicoptères moyens d'ici 2028. Les programmes Surion et hélicoptère armé léger de Corée du Sud stimulent la production locale tandis que les exportations vers le Pérou valident la compétitivité des prix. L'Australie a ajouté 18 aéronefs à voilure tournante en 2024, avec des applications couvrant la défense maritime, l'énergie éolienne offshore et les missions touristiques. Le pays a attribué à Babcock un contrat pour six hélicoptères de sauvetage AW139.

Paysage concurrentiel

Airbus Helicopters (Airbus SE), Leonardo S.p.A., Textron Inc., The Boeing Company et Lockheed Martin Corporation détenaient collectivement environ 58 % des segments civil et militaire du marché des hélicoptères en Asie-Pacifique en 2025 ; cependant, leur domination s'érode à mesure que des champions locaux émergent. Hindustan Aeronautics a remporté un contrat d'hélicoptère utilitaire léger de 950 millions USD en 2024 à des prix 25 % inférieurs à ceux de ses concurrents importés. Korea Aerospace Industries a exporté huit hélicoptères Surion vers le Pérou en 2024 avec une remise de 18 % par rapport aux offres comparables de Leonardo, tout en incluant la formation et le soutien à la maintenance, réparation et révision. La certification de l'AC352 d'AVIC positionne le fabricant pour satisfaire les besoins de navettes d'entreprise et offshore de la Chine, où les règles de contenu domestique favorisent l'approvisionnement local.

La différenciation technologique se déplace vers la maintenance prédictive et le vol à faible bruit. Airbus a intégré des analyses de surveillance de l'état de santé sur les flottes H145 et H160 en Australie en 2025, réduisant les temps d'arrêt non planifiés de 22 % et remportant de nouveaux contrats offshore.[5]Airbus Helicopters, "Suite de maintenance prédictive pour H145," airbus.com Lockheed Martin a associé des packages de soutien de 10 ans aux livraisons de S-92 aux opérateurs australiens et malaisiens, renforçant la fidélisation des clients et augmentant les coûts de changement de fournisseur. Les dépôts de brevets soulignent la course aux armements : Airbus a déposé sept conceptions de pales de rotor en 2024-2025, axées sur la réduction du bruit, tandis que Leonardo a déposé cinq modules pour la reconfiguration rapide des missions.

Le leadership par les coûts reste le point fort de Robinson. Il a expédié 142 unités R44 et R66 dans la région Asie-Pacifique en 2024 à des prix 35 % inférieurs à ceux des alternatives à turbine, dominant la niche de formation à piston. Les acteurs américains plus petits, tels qu'Enstrom et MD Helicopters, ont livré moins de 20 unités combinées, les concessionnaires ayant privilégié les marques européennes et américaines grand public à marges plus élevées. Sur l'ensemble du spectre concurrentiel, le marché des hélicoptères en Asie-Pacifique continue de récompenser les fabricants d'équipements d'origine qui combinent assemblage régional, soutien tout au long du cycle de vie et flexibilité de financement.

Leaders du secteur des hélicoptères en Asie-Pacifique

Leonardo S.p.A.

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Airbus Helicopters (Airbus SE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : L'Inde a finalisé un accord d'une valeur de 79 950 millions INR (886,38 millions USD) avec les États-Unis pour un package de « soutien complémentaire » destiné à maintenir la flotte de 24 hélicoptères Seahawk de la Marine indienne sur une période de cinq ans.

- Septembre 2025 : Babcock Australasia a conclu un contrat de huit ans avec le gouvernement du Commonwealth pour fournir deux hélicoptères à configuration de mission modifiée à la Force frontalière australienne, ainsi que des équipages aériens et la maintenance continue des appareils. Cet accord prolonge le partenariat de 30 ans de l'entreprise avec la Force frontalière australienne dans le cadre d'un nouveau contrat de 250 millions USD visant à protéger les frontières nationales dans le détroit de Torres, stratégiquement important.

- Mars 2025 : Le ministère indien de la Défense a signé deux contrats avec Hindustan Aeronautics Limited pour la fourniture de 156 hélicoptères de combat légers (LCH), ainsi que la formation et les équipements associés. Le premier contrat porte sur la fourniture de 66 LCH à la Force aérienne indienne, tandis que le second contrat couvre la fourniture de 90 LCH à l'Armée indienne.

Périmètre du rapport sur le marché des hélicoptères en Asie-Pacifique

L'étude porte sur le développement de la technologie des aéronefs à voilure tournante. Elle englobe l'acquisition de nouveaux aéronefs à voilure tournante sophistiqués pour les flottes militaires, civiles et commerciales des pays de la région Asie-Pacifique.

Le marché des hélicoptères en Asie-Pacifique est segmenté par masse maximale au décollage, application, type de moteur, secteur d'utilisation finale et géographie. Par masse maximale au décollage, le marché est segmenté en léger, moyen et lourd. Par application, le marché est catégorisé en segments militaire, civil et commercial. Par type de moteur, le marché est classifié en moteurs à piston et turbomoteurs. Par secteur d'utilisation finale, le marché est segmenté en combat, énergie offshore, services médicaux d'urgence (SMU), application de la loi et sécurité publique, tourisme et charter VIP, recherche et sauvetage (SAR), travail utilitaire et aérien, et renseignement, surveillance et reconnaissance (ISR). Le rapport couvre également les tailles de marché et les prévisions pour le marché des hélicoptères en Asie-Pacifique dans sept pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Léger |

| Moyen |

| Lourd |

| Militaire |

| Civil et commercial |

| Moteur à piston |

| Turbomoteur |

| Combat |

| Énergie offshore |

| Services médicaux d'urgence (SMU) |

| Application de la loi et sécurité publique |

| Tourisme et charter VIP |

| Recherche et sauvetage (SAR) |

| Travail utilitaire et aérien |

| Renseignement, surveillance et reconnaissance (ISR) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par masse maximale au décollage | Léger |

| Moyen | |

| Lourd | |

| Par application | Militaire |

| Civil et commercial | |

| Par type de moteur | Moteur à piston |

| Turbomoteur | |

| Par secteur d'utilisation finale | Combat |

| Énergie offshore | |

| Services médicaux d'urgence (SMU) | |

| Application de la loi et sécurité publique | |

| Tourisme et charter VIP | |

| Recherche et sauvetage (SAR) | |

| Travail utilitaire et aérien | |

| Renseignement, surveillance et reconnaissance (ISR) | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des hélicoptères en Asie-Pacifique ?

Le marché des hélicoptères en Asie-Pacifique est évalué à 11,14 milliards USD en 2026 et devrait atteindre 15,18 milliards USD d'ici 2031, enregistrant un TCAC de 6,39 %.

Quel pays connaît la croissance la plus rapide en matière d'approvisionnement en hélicoptères en Asie-Pacifique ?

L'Inde devrait afficher un TCAC de 7,22 % jusqu'en 2031, portée par les livraisons de Hindustan Aeronautics et l'expansion des réseaux d'ambulances aériennes.

Quel segment ajoutera le plus grand nombre de nouveaux hélicoptères d'ici 2031 ?

Les plateformes légères connaîtront la croissance la plus rapide à un TCAC de 8,82 %, les écoles de pilotage et les entreprises privilégiant des coûts d'exploitation plus faibles.

Quelle est l'importance de la part civile et commerciale par rapport à la demande militaire ?

Les missions militaires représentaient 58,89 % en 2025, mais les secteurs civil et commercial devraient se développer à un TCAC de 7,94 %, réduisant l'écart d'ici 2031.

Pourquoi les hélicoptères à piston regagnent-ils en popularité ?

Les académies de formation peuvent réduire les coûts annuels de carburant d'environ 120 000 USD par rapport aux modèles à turbine, entraînant un TCAC de 7,57 % pour les flottes à piston.

Quels défis pourraient ralentir la croissance du marché ?

Les pénuries de pilotes, la volatilité des devises sur les appareils importés et l'évolution des normes environnementales, sociales et de gouvernance (ESG) sont les principaux vents contraires identifiés pour les quatre prochaines années.

Dernière mise à jour de la page le: