Taille et part du marché des hélicoptères en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

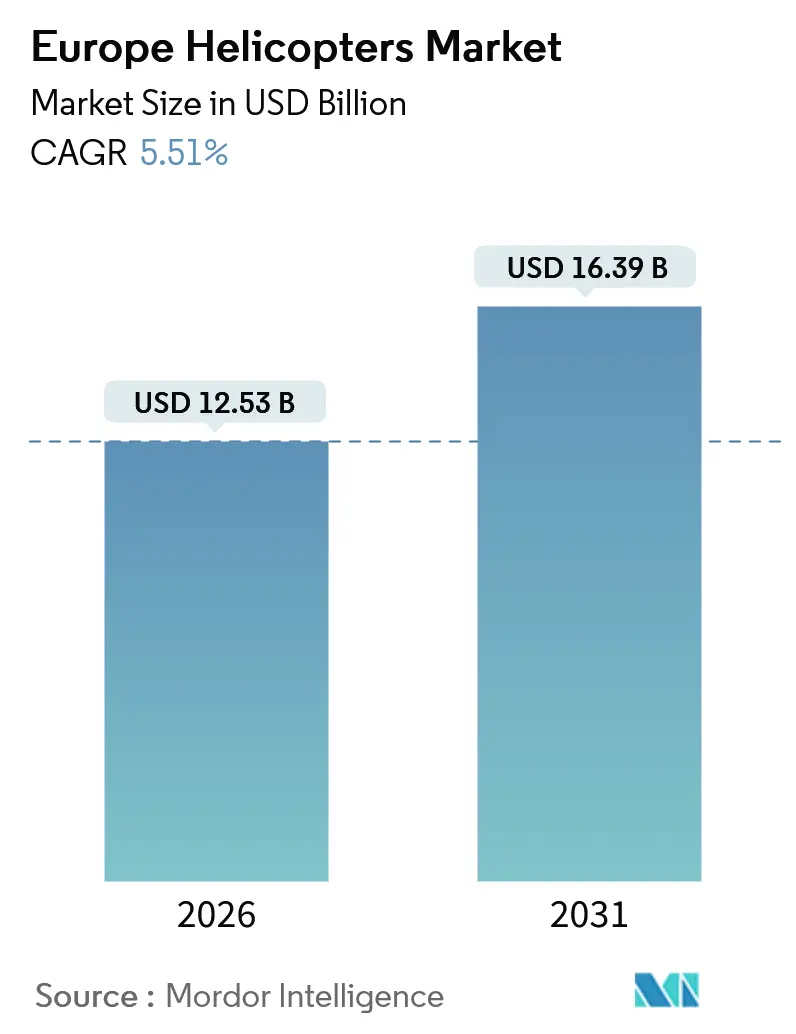

| Taille du Marché (2026) | 12.53 Milliards de dollars |

| Taille du Marché (2031) | 16.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

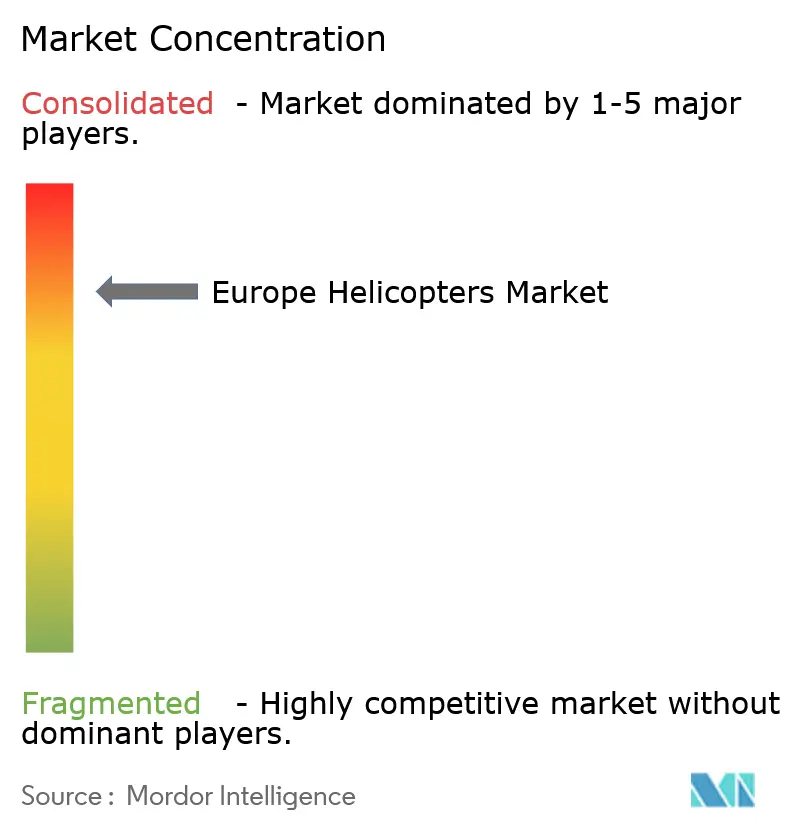

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélicoptères en Europe par Mordor Intelligence

La taille du marché des hélicoptères en Europe s'établissait à 12,53 milliards USD en 2026 et devrait atteindre 16,39 milliards USD d'ici 2031, progressant à un TCAC de 5,51 %. L'expansion du marché européen des hélicoptères reflète des programmes de recapitalisation de la défense synchronisés, une intensification du trafic vers les parcs éoliens offshore et des cadres de services médicaux d'urgence à grande échelle, qui renforcent tous la demande à court terme, malgré des vents contraires liés aux coûts d'exploitation. Les plateformes bi-turbomoteurs à capacité de levage moyen dominent les achats, car elles satisfont aux règles d'amerrissage de l'AESA et offrent l'endurance requise pour les réseaux de navettes en mer du Nord. L'activité civile et commerciale affiche désormais la progression la plus marquée, en partie parce que les fonds structurels de l'UE accélèrent l'attribution de marchés d'ambulances aériennes en Europe centrale et orientale, et en partie parce que le tourisme côtier en Italie et en Espagne a retrouvé ses volumes d'heures de vol d'avant la pandémie. Les fabricants de premier rang répondent en proposant des modèles plus légers et plus silencieux, ainsi que des feuilles de route pour les groupes motopropulseurs capables d'ingérer des mélanges plus élevés de carburant d'aviation durable, alignant ainsi l'économie des flottes sur les mandats ReFuelEU Aviation. La dynamique concurrentielle reste intense ; néanmoins, les coûts de transition, les programmes de formation partagés et les accords de partage industriel local continuent de favoriser les acteurs établis proposant des postes de pilotage communs dans plusieurs catégories de masse.

Principaux enseignements du rapport

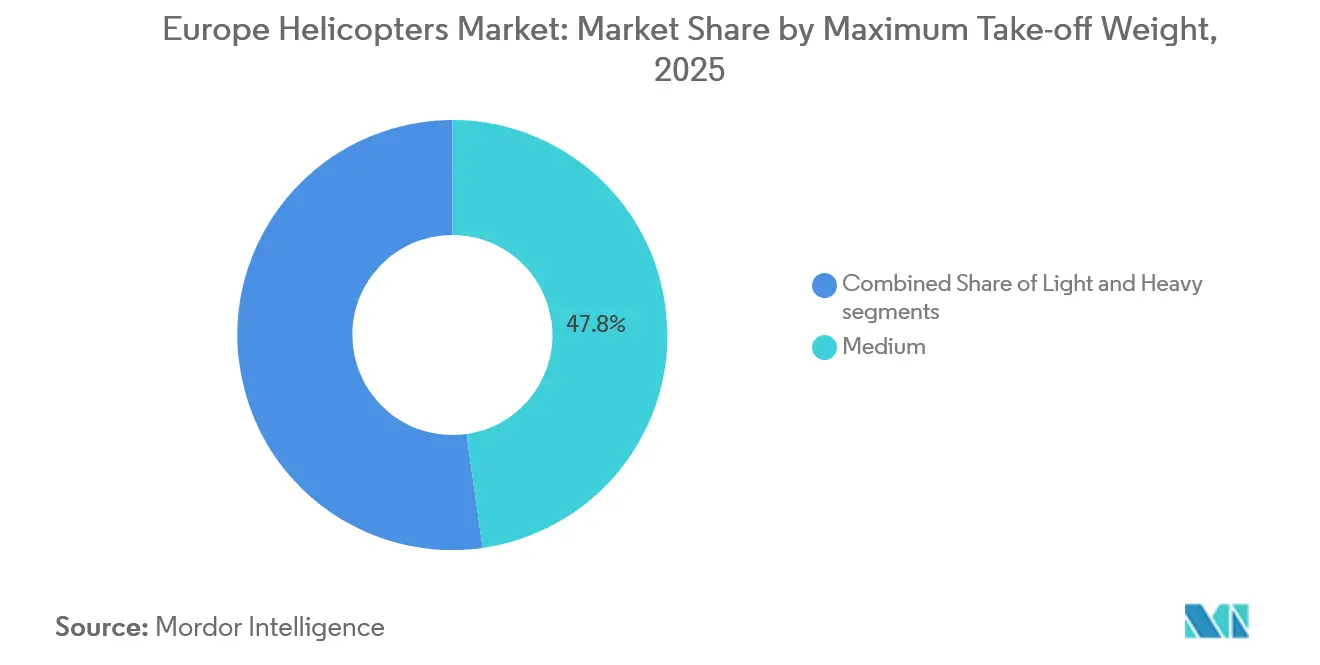

- Par masse maximale au décollage, les hélicoptères moyens ont dominé le marché européen des hélicoptères avec une part de 47,76 % en 2025, tandis que la catégorie légère progresse à un TCAC de 6,89 % jusqu'en 2031.

- Par application, l'utilisation militaire représentait 60,77 % de la taille du marché européen des hélicoptères en 2025 ; la demande civile et commerciale devrait progresser à un TCAC de 7,32 % jusqu'en 2031.

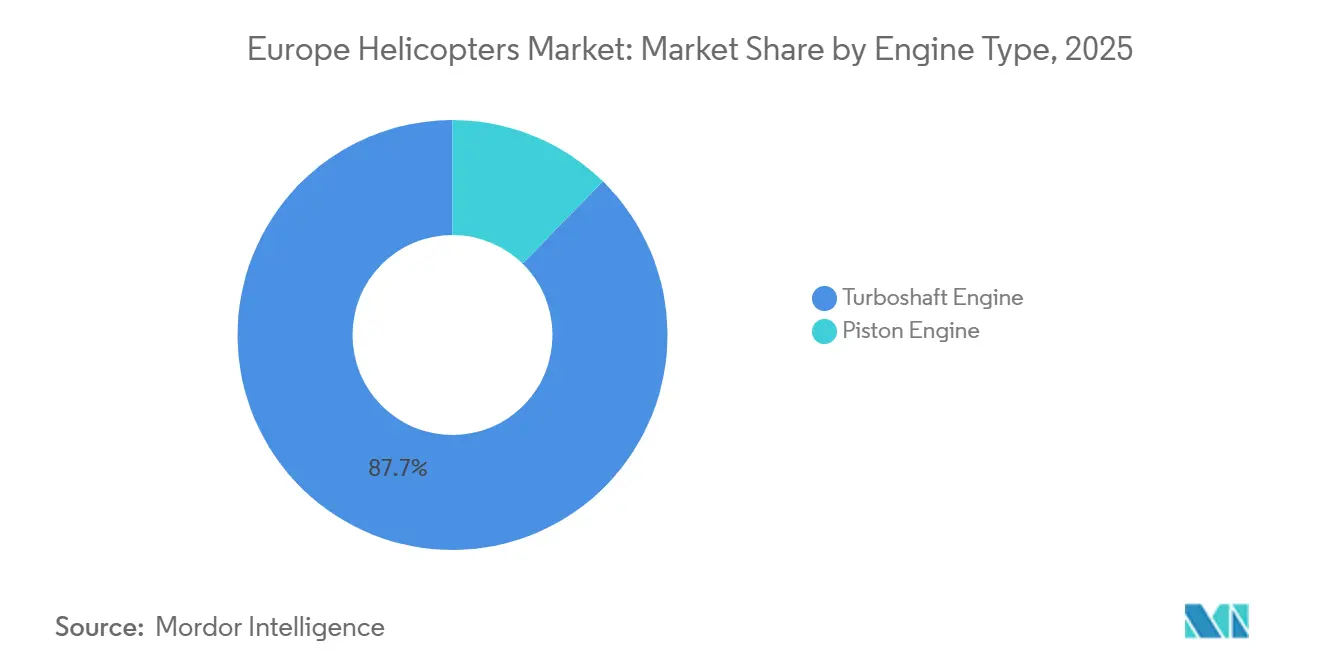

- Par type de moteur, les plateformes à turbomoteur ont capté 87,67 % de la part du marché européen des hélicoptères en 2025 et devraient croître à un TCAC de 6,43 % jusqu'en 2031.

- Par secteur d'utilisation finale, le renseignement, la surveillance et la reconnaissance représentaient 28,38 % de la taille du marché européen des hélicoptères en 2025, tandis que les services médicaux d'urgence devraient croître à un TCAC de 7,19 % entre 2026 et 2031.

- Par géographie, le Royaume-Uni détenait 19,91 % de la part du marché européen des hélicoptères en 2025, tandis que l'Italie affichait la croissance la plus rapide avec un TCAC de 6,73 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des hélicoptères en Europe

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des flottes pour satisfaire aux règles européennes Étape 3/4 | +0.8% | Europe occidentale (Royaume-Uni, France, Allemagne, Pays-Bas) | Moyen terme (2 à 4 ans) |

| Augmentation des contrats SMUH et des programmes de médicalisation aérienne cofinancés par l'UE | +1.2% | Europe centrale et orientale | Court terme (≤ 2 ans) |

| Développement des parcs éoliens offshore | +1.0% | Littoral de la mer du Nord, mer Baltique | Moyen terme (2 à 4 ans) |

| Cycles de remplacement des aéronefs à voilure tournante de défense | +1.5% | France, Espagne, Royaume-Uni, Allemagne | Long terme (≥ 4 ans) |

| Subventions de R&D pour les aéronefs à voilure tournante hybrides-électriques | +0.4% | À l'échelle de l'UE, avec concentration en France, en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Exigences en matière de sécurité des frontières et de recherche et sauvetage | +0.6% | Pologne, États baltes, Roumanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation des flottes pour satisfaire aux règles européennes de bruit et d'émissions Étape 3/4

Les normes de bruit EASA CS-36 et les seuils d'émissions Étape 3/4 accélèrent le retrait des aéronefs à voilure tournante plus anciens sur les routes urbaines SMUH et offshore où les plaintes liées au bruit de voisinage s'intensifient.[1]AESA, "Normes de certification acoustique CS-36," easa.europa.eu ReFuelEU Aviation impose un mélange de carburant d'aviation durable de 2 % à partir de 2025, qui passe à 6 % d'ici 2030 et à 70 % d'ici 2050, entraînant des factures de carburant deux à cinq fois plus élevées que celles du Jet A-1. Les exploitants se tournent donc vers des types bi-moteurs tels que le H145 et le H160, dont les rotors sans paliers à cinq pales et les empennages Fenestron réduisent le bruit extérieur jusqu'à 50 %. NHV a validé la faisabilité en effectuant des vols avec des mélanges de 40 % de carburant d'aviation durable sur des secteurs de la mer du Nord en 2025, prouvant que les clients énergétiques absorbent des tarifs logistiques plus élevés pour atteindre leurs objectifs carbone. L'Allemagne a intégré des signatures acoustiques faibles dans sa commande de 82 unités H145M, soulignant comment la conformité est désormais un critère déterminant dans les cahiers des charges des appels d'offres, plutôt qu'un travail de mise à niveau.

Augmentation des contrats SMUH et des programmes de médicalisation aérienne cofinancés par l'UE

L'Europe centrale et orientale a utilisé des fonds structurels pour combler les lacunes en matière de soins traumatologiques, où des réseaux routiers peu denses allongent les temps de réponse. La Bulgarie a signé en 2024 un contrat d'ambulance aérienne national d'un montant de 50,8 millions EUR (59,26 millions USD), dont la pleine mise en service est attendue pour mi-2026. Le cadre rescEU a alloué 140 millions EUR (163,32 millions USD) à une flotte mutualisée desservant la Slovaquie, la Tchéquie et la Roumanie, un premier exemple de partage d'actifs qui réduit les coûts du cycle de vie à travers les frontières. Le règlement de la Commission 2023/1020 a harmonisé les référentiels de formation des équipages et d'équipements médicaux, éliminant les obstacles de conformité disparates et élargissant les viviers d'appels d'offres pour les exploitants privés.

Développement des parcs éoliens offshore en mer du Nord et en mer Baltique

Plus de 20 GW de capacité éolienne offshore ont été mis en construction ou en service entre 2024 et 2026, nécessitant chacun un transport héliporté continu pour l'assemblage des turbines, la maintenance et les transferts d'équipages. Le parc éolien Thor de RWE a atteint sa mise en service commerciale au printemps 2026, grâce à des vols navette dédiés couvrant jusqu'à 120 km depuis le rivage. Ørsted a attribué à CHC Helicopter un contrat pluriannuel dans le cadre duquel des aéronefs H175 et AW139 soutiennent Hornsea 3, renforçant la demande de bi-moteurs moyens satisfaisant aux règles d'amerrissage de l'AESA.[2]Ørsted, "Contrat de logistique héliportée Hornsea 3," orsted.com L'énergie offshore progresse donc à un TCAC de 6,1 %, même si les exploitants font face à une érosion des marges due aux clauses logistiques à prix fixe et à l'adoption obligatoire du carburant d'aviation durable.

Cycles de remplacement des aéronefs à voilure tournante de défense

La France et l'Espagne ont injecté 4 milliards EUR (4,67 milliards USD) dans la mise à niveau à mi-vie Tiger MkIII portant sur 60 unités, avec les premières livraisons prévues pour 2029 et 2030. L'Allemagne a opté pour 82 hélicoptères de combat légers H145M, dont le premier est entré en service d'entraînement en 2024. Le Royaume-Uni attribuera son contrat de Nouvel hélicoptère moyen en 2025, portant sur 36 à 44 appareils destinés à remplacer les flottes Puma HC2. Ensemble, ces programmes augmentent le TCAC prévisionnel de 1,5 point de pourcentage et élargissent l'empreinte industrielle sur les sites d'assemblage de Donauwörth, Yeovil et Yeovilton.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'exploitation liée aux mandats de mélange de carburant d'aviation durable | -0.9% | À l'échelle de l'UE, la plus aiguë dans l'énergie offshore et les SMUH | Court terme (≤ 2 ans) |

| Pénurie persistante de pilotes et de techniciens | -0.7% | Europe occidentale | Moyen terme (2 à 4 ans) |

| Congestion de l'espace aérien civil | -0.3% | Grands centres urbains | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation de composants russes | -0.5% | Europe orientale avec flottes soviétiques héritées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'exploitation liée aux mandats de mélange de carburant d'aviation durable

Les prix du carburant d'aviation durable étaient deux à cinq fois plus élevés que ceux du Jet A-1 en 2025. Les flottes offshore à forte utilisation consomment des milliers de litres par jour, engendrant des augmentations de coûts annuelles de 0,5 à 2 millions EUR (0,58 à 2,33 millions USD) par aéronef, ce qui comprime les marges dans le cadre de contrats de service à prix fixe. Les exploitants de SMUH ne peuvent pas répercuter intégralement les coûts sur les budgets des ministères de la santé, ce qui entraîne une consolidation des routes. Tandis que les compagnies pétrolières ont subventionné les vols NHV avec 40 % de carburant d'aviation durable en mer du Nord, les clients civils sans budgets carbone résistent à des primes similaires.

Pénurie persistante de pilotes et de techniciens en Europe occidentale

L'AESA prévoit un besoin de 35 000 nouveaux pilotes d'hélicoptères européens d'ici 2032 ; toutefois, les programmes de formation coûtent entre 100 000 et 150 000 EUR (116 656,50 à 174 984,75 USD) et durent jusqu'à deux ans. Le départ à la retraite des commandants de bord expérimentés accélère l'écart ; plus de 40 % de la cohorte de pilotes existante en Europe a plus de 50 ans. Les retards de maintenance s'allongent à mesure que les ateliers Part-145 signalent des déficits de main-d'œuvre, ce qui peut immobiliser des aéronefs pendant des mois et réduire l'utilisation des flottes. L'Allemagne a inclus huit simulateurs dans le cadre du contrat H145M pour atténuer le goulot d'étranglement lié aux instructeurs, tandis que l'Autorité de l'aviation civile du Royaume-Uni a simplifié les conversions de licences militaires vers civiles ; cependant, moins de 200 transitions par an ont été enregistrées.[3]Autorité de l'aviation civile du Royaume-Uni, "Programmes de transition pilote militaire vers civil," caa.co.uk

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par masse maximale au décollage : les hélicoptères légers progressent grâce à la formation et au tourisme

Les hélicoptères légers ont bénéficié des vents favorables de la reprise de la formation et des loisirs, progressant à un TCAC de 6,89 % jusqu'en 2031. La catégorie moyenne a conservé la part la plus significative du marché européen des hélicoptères avec 47,76 % en 2025, ancrée par les contrats de transport de défense et offshore qui valorisent la charge utile et la redondance bi-moteur. La taille absolue du marché européen des hélicoptères pour les modèles légers devrait s'élargir à mesure que les exploitants de visites touristiques méditerranéennes renouvellent leurs flottes et que les écoles ajoutent des aéronefs moins coûteux pour accélérer le débit de pilotes. Le R66 de Robinson reste le monomoteur à turbomoteur le plus vendu en Espagne et en Italie, grâce à un prix d'acquisition de 900 000 EUR (1,04 million USD), tandis que l'AW09 de Leonardo cible le même créneau mais fait face à des retards de certification. Le H145M allemand de 3,7 tonnes brouille la frontière entre les catégories légère et moyenne en proposant des kits d'armement modulaires, comme l'illustre son adoption par les forces spéciales.

La demande d'aéronefs à voilure tournante lourds reste liée à des plateformes spécialisées en mer du Nord telles que le H225 et l'AW189. La croissance est limitée à un TCAC de 4,2 %, contrainte par le déclin de la production pétrolière et la transition vers des vols de relève d'équipages à voilure fixe sur les routes ultra-longues. Les bi-moteurs moyens, en particulier l'AW139 et le H175, maintiennent une visibilité contractuelle disproportionnée, car ils peuvent satisfaire des enveloppes opérationnelles d'aller-retour de 300 milles nautiques et intégrer des mélanges de 40 % de carburant d'aviation durable sans nécessiter de modifications matérielles.

Par application : l'essor du secteur civil et commercial dépasse la base militaire

Les programmes militaires contrôlaient 60,77 % de la part du marché européen des hélicoptères en 2025, au fur et à mesure des livraisons du Tiger MkIII, du H145M et du Nouvel hélicoptère moyen atteignant leur cadence initiale. Les secteurs civil et commercial devraient toutefois afficher un TCAC de 7,32 %, dépassant la croissance de la défense après 2029. Les services médicaux d'urgence, l'énergie offshore et la reprise du tourisme soutiennent cette progression. La dépendance à la logistique offshore augmente parallèlement à la capacité des parcs éoliens ; les clauses contractuelles intègrent désormais l'utilisation du carburant d'aviation durable et la comptabilisation des émissions de carbone. Les heures de vol de charters touristiques en Italie et en Espagne ont augmenté de 25 % d'une année sur l'autre en 2025, restaurant les niveaux de trafic d'avant la pandémie dans un contexte d'expansion des héliports côtiers. Les dispositifs de maintien de l'ordre au Royaume-Uni, en France et en Allemagne se tournent vers les plateformes H145 et AW169, dotées de suites de capteurs s'intégrant de manière transparente aux réseaux terrestres sécurisés. Les exploitants de services utilitaires et de travail aérien introduisent des systèmes non habités pour les inspections de routine, réservant les sorties habitées aux levages complexes, ce qui aplatit les courbes de demande dans ce sous-segment.

Par type de moteur : la domination des turbomoteurs reflète la sécurité et la réglementation

Les turbomoteurs commandaient 87,67 % de la part du marché européen des hélicoptères en 2025 et progresseront à un TCAC de 6,43 %, portés par les réglementations d'amerrissage et l'exigence de redondance bi-moteur dans les sphères de la défense, des SMUH et de l'offshore. L'Arriel 2E de Safran et le PT6C-67E de Pratt & Whitney Canada disposent de canaux FADEC doubles, offrant une consommation de carburant inférieure à 0,32 lb/ch/h, un avantage alors que les surcharges liées au carburant d'aviation durable entrent en vigueur.[4]Safran, "Turbomoteur Arriel 2E," safran-group.com Les modèles à pistons déclinent à un TCAC de 2,1 %, car les limites acoustiques de l'Étape 3 érodent les droits d'accès en zones urbaines. Les démonstrateurs hybrides-électriques gagnent en dynamisme, mais les obstacles liés à la certification et à l'énergie des batteries repoussent l'entrée en service au-delà de 2032, prolongeant la prédominance des turbomoteurs.

Par secteur d'utilisation finale : les services médicaux d'urgence enregistrent le TCAC le plus élevé

Le renseignement, la surveillance et la reconnaissance (ISR) représentaient 28,38 % du marché européen des hélicoptères en 2025. La croissance du segment est alimentée par un accent accru sur le renforcement des capacités de défense, une augmentation des achats d'hélicoptères militaires et des situations de conflit croissantes à travers l'Europe. Le segment des services médicaux d'urgence devrait être le secteur à la croissance la plus rapide avec un TCAC de 7,19 %. La Bulgarie a réduit les temps de réponse en zones rurales à 18 minutes après l'introduction de trois hélicoptères H145 sur cinq bases, illustrant des bénéfices tangibles pour la santé publique. L'Irlande a spécifié des configurations vision nocturne, double pilote et double civière dans son appel d'offres 2025, reflétant les normes harmonisées de l'UE pour les aménagements médicaux intérieurs. L'énergie offshore représente 18 % de l'utilisation finale et progresse à un TCAC de 6,1 % malgré des marges d'exploitation comprimées. Les missions de maintien de l'ordre représentent 12 % de l'utilisation finale et tendent à se concentrer sur des flottes à poste de pilotage commun pour l'efficacité de la formation. Le tourisme et le charter VIP s'établissent à 15 % à mesure que la demande des stations balnéaires méditerranéennes rebondit. Les opérations de recherche et sauvetage restent à 10 %, concentrées dans les États côtiers ayant des obligations en mer Baltique et en mer du Nord. À titre de comparaison, les tâches utilitaires représentent 17 % mais font face à une substitution progressive par des plateformes non habitées.

Analyse géographique

Le Royaume-Uni a conservé une part de 19,91 % du marché européen des hélicoptères en 2025, les infrastructures pétrolières héritées de la mer du Nord, les vastes réseaux SMUH et l'attribution imminente du Nouvel hélicoptère moyen soutenant les volumes. Les contrats à long terme détenus par CHC et Bristow portent sur les types H175, AW139 et AW189, tandis que le Service national de police aérienne a commandé dix H145 pour unifier la formation de sa flotte. Les exigences de double certification post-Brexit ont engendré des coûts administratifs supplémentaires, sans toutefois décourager les principaux exploitants offshore de poursuivre leurs opérations.

La France et l'Allemagne mènent des agendas de modernisation parallèles d'une valeur supérieure à 6 milliards EUR (7 milliards USD) jusqu'en 2031. La France a achevé la livraison de 63 transports NH90 Caïman en février 2025 et a lancé les mises à niveau Tiger MkIII en 2022. L'Allemagne a reçu son premier H145M dans les onze mois suivant la signature du contrat et disposera de 82 unités d'ici 2029, financées par le fonds de défense de 100 milliards EUR (116,66 milliards USD). Airbus Donauwörth produit jusqu'à 80 unités de la famille H145 par an, consolidant la position de l'Allemagne à la fois en tant que client principal et centre de fabrication.

L'Italie enregistre le TCAC le plus élevé à 6,73 % jusqu'en 2031, portée par les lignes de production domestiques de Leonardo qui raccourcissent les délais de livraison et par la nouvelle demande de navettes générée par les sites éoliens offshore de l'Adriatique et de la Tyrrhénienne. L'Espagne suit à 5,8 % sur la reprise du tourisme et la participation au programme Tiger MkIII. L'Europe orientale, comprenant la Pologne, les États baltes et la Scandinavie, devrait progresser de 5,2 % à mesure que les budgets de sécurité des frontières augmentent et que l'activité des parcs éoliens en mer Baltique s'accélère. Cependant, les sanctions ont limité la participation de la Russie, laissant les flottes soviétiques héritées en difficulté.

Paysage concurrentiel

Airbus Helicopters et Leonardo représentaient ensemble plus de 70 % des livraisons civiles et para-publiques en 2025, un niveau qui traduit une forte concentration. Airbus a enregistré 450 commandes nettes et 361 livraisons en 2024, résultant en une part de marché mondial de 57 % dans le secteur civil. Leonardo tire parti du succès de l'AW139, de l'AW169 et de l'AW189 au Royaume-Uni et en Italie, tout en courtisant le segment des monomoteurs légers avec l'AW09. La gamme Bell de Textron fait face à une part déclinante, les clients européens se consolidant autour des postes de pilotage Airbus et Leonardo. NH Industries peine avec la maintenabilité du NH90 ; des taux de disponibilité inférieurs à 40 % ont conduit la Norvège et l'Allemagne à sortir ou à réduire leurs flottes, laissant de la place pour le H175M et l'AW149. La divergence des politiques d'acquisition de défense élargit les opportunités pour les nouveaux entrants ; Sikorsky concourt pour le S-70i dans l'appel d'offres du Royaume-Uni pour le Nouvel hélicoptère moyen, tandis que des équipementiers de moindre envergure, tels que Robinson et MD Helicopters, maintiennent des empreintes de niche dans le maintien de l'ordre et les services utilitaires. Les différenciateurs technologiques incluent désormais la compatibilité hybride-électrique et le travail en équipe entre aéronefs habités et non habités : le VSR700 d'Airbus a achevé ses essais en frégate en 2024, laissant entrevoir de futurs besoins intégrant des actifs à pilotage optionnel.

Leaders du secteur des hélicoptères en Europe

Leonardo S.p.A

Airbus SE

Rostec

The Boeing Company

Textron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : En décembre 2023, l'Allemagne a conclu un accord pour 62 hélicoptères de combat légers H145M (Leichter Kampfhubschrauber, ou LKH), avec une option d'achat de 20 unités supplémentaires. Récemment, l'Allemagne a exercé cette option, portant le total à 82 hélicoptères. Parmi ceux-ci, 72 serviront l'Armée de terre allemande, tandis que les 10 restants sont destinés aux forces spéciales de la Luftwaffe.

- Mars 2025 : Airbus a présenté le bi-moteur léger H140 lors de VERTICON, positionnant le modèle de 3 tonnes entre le H135 et le H145, avec une entrée en service prévue pour 2028.

- Décembre 2024 : L'Espagne a réceptionné son premier hélicoptère NH90 Standard 3 dans le cadre de sa feuille de route de modernisation de flotte.

- Novembre 2024 : Airbus a livré le premier H145M à la Bundeswehr moins d'un an après l'attribution du contrat, permettant la formation des pilotes à Bückeburg avant le déploiement opérationnel de 2026.

Périmètre du rapport sur le marché des hélicoptères en Europe

Le rapport sur le marché européen des hélicoptères couvre les dernières tendances et développements technologiques, fournissant une analyse de divers aspects du marché, notamment le développement et la génération de revenus à partir de différents types d'hélicoptères.

Le marché des hélicoptères en Europe est segmenté par masse maximale au décollage, application, type de moteur, secteur d'utilisation finale et géographie. Par masse maximale au décollage, le marché est segmenté en léger, moyen et lourd. Par application, le marché est catégorisé en segments militaire, civil et commercial. Par type de moteur, le marché est classé en moteurs à pistons et turbomoteurs. Par secteur d'utilisation finale, le marché est segmenté en combat, énergie offshore, services médicaux d'urgence, forces de l'ordre et sécurité publique, tourisme et charter VIP, recherche et sauvetage, ISR, et travaux utilitaires et aériens.

Le rapport couvre également les tailles de marché et les prévisions pour le marché des hélicoptères en Europe dans les principaux pays. L'évaluation et les prévisions du marché ont été fournies en valeur (milliards USD).

| Léger |

| Moyen |

| Lourd |

| Militaire |

| Civil et commercial |

| Moteur à pistons |

| Turbomoteur |

| Combat |

| Énergie offshore |

| Services médicaux d'urgence |

| Forces de l'ordre et sécurité publique |

| Tourisme et charter VIP |

| Recherche et sauvetage |

| Travaux utilitaires et aériens |

| Renseignement, surveillance et reconnaissance (ISR) |

| Europe | Royaume-Uni |

| France | |

| Allemagne | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

| Par masse maximale au décollage | Léger | |

| Moyen | ||

| Lourd | ||

| Par application | Militaire | |

| Civil et commercial | ||

| Par type de moteur | Moteur à pistons | |

| Turbomoteur | ||

| Par secteur d'utilisation finale | Combat | |

| Énergie offshore | ||

| Services médicaux d'urgence | ||

| Forces de l'ordre et sécurité publique | ||

| Tourisme et charter VIP | ||

| Recherche et sauvetage | ||

| Travaux utilitaires et aériens | ||

| Renseignement, surveillance et reconnaissance (ISR) | ||

| Par géographie | Europe | Royaume-Uni |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des hélicoptères en Europe ?

Le marché est évalué à 12,53 milliards USD en 2026 et devrait atteindre 16,39 milliards USD d'ici 2031.

Quel segment détient la part de marché la plus élevée sur le marché des hélicoptères en Europe ?

Les hélicoptères à capacité de levage moyen ont mené avec une part de 47,76 % en 2025.

Quel secteur connaît la croissance la plus rapide dans les applications d'hélicoptères en Europe ?

Les services médicaux d'urgence progressent à un TCAC de 7,19 % jusqu'en 2031, le plus rapide parmi tous les secteurs d'utilisation finale.

Pourquoi les turbomoteurs dominent-ils la flotte d'hélicoptères en Europe ?

Ils satisfont aux règles de sécurité bi-moteur pour les opérations au-dessus de l'eau et en zones urbaines et détiennent déjà une part de 87,67 % en 2025.

Quel pays affiche la croissance la plus rapide en matière d'achats d'hélicoptères ?

L'Italie enregistre le TCAC le plus élevé à 6,73 % jusqu'en 2031, portée par la production domestique et les projets éoliens offshore.

Comment les mandats de carburant d'aviation durable affectent-ils les exploitants ?

Les règles ReFuelEU augmentent les coûts de carburant de deux à cinq fois, réduisant les marges dans les missions offshore et de SMUH, sauf si les exploitants obtiennent des subventions ou procèdent à des mises à niveau de flotte.

Dernière mise à jour de la page le: