Taille et part du marché de l'éclairage intérieur des aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

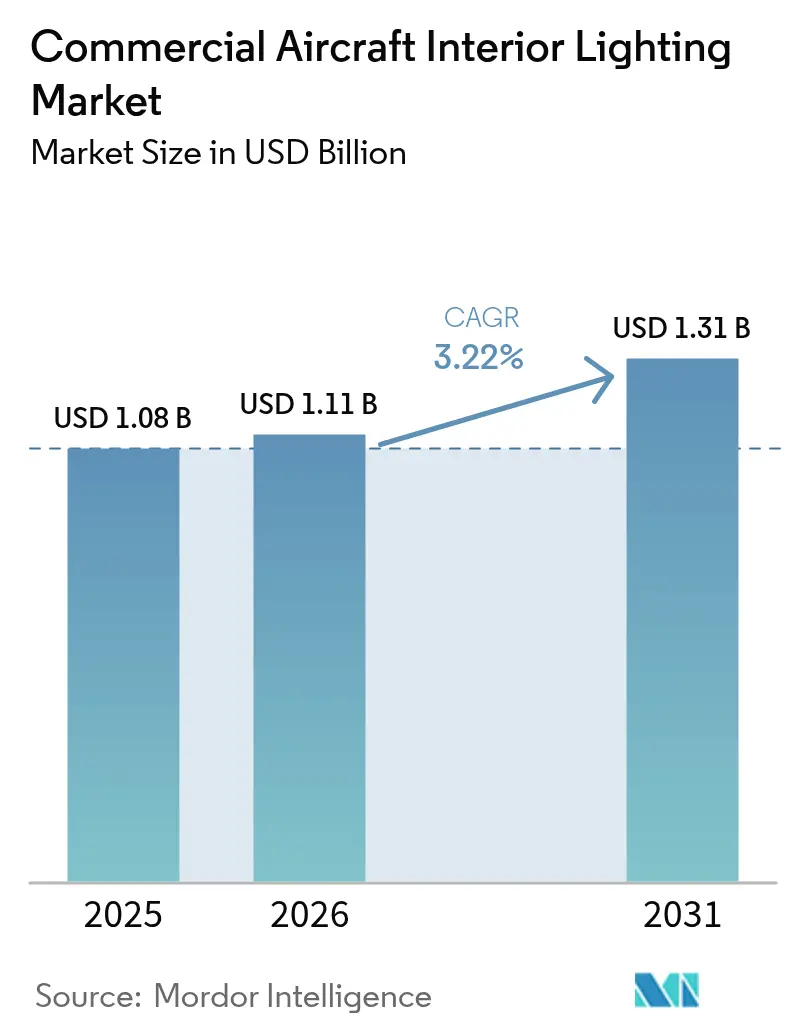

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage intérieur des aéronefs commerciaux par Mordor Intelligence

Analyse du marché

La taille du marché de l'éclairage intérieur des aéronefs commerciaux était évaluée à 1,08 milliard USD en 2025 et devrait croître de 1,11 milliard USD en 2026 pour atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 3,22 % au cours de la période de prévision (2026-2031). Les compagnies aériennes investissent dans des modernisations à LED qui réduisent la consommation d'énergie, allègent le poids et débloquent des fonctionnalités d'éclairage d'ambiance qui renforcent l'expérience de marque, même si la rationalisation des capacités post-pandémique tempère la croissance globale de la flotte. Les plateformes à fuselage étroit dominent les nouvelles livraisons, car les compagnies aériennes à bas coûts (LCC) continuent d'augmenter la densité de sièges sur les routes court-courrier. Parallèlement, l'activité de modernisation s'accélère au sein des flottes matures d'Amérique du Nord, les compagnies préférant rénover les cabines plutôt que de commander des aéronefs à fuselage large coûteux. Les pénuries de semi-conducteurs ralentissent les calendriers de livraison, incitant les opérateurs à se tourner vers des kits d'éclairage plug-and-play pouvant être installés en une nuit. Les délais de certification restent un frein, mais les fournisseurs disposant de plusieurs STC acquièrent des avantages significatifs en matière de délai de mise sur le marché. Malgré ces contraintes, la montée en puissance des engagements ESG et les évolutions réglementaires visant à éliminer les fluorescents à base de mercure positionnent les LED comme la référence technologique incontestée pour la prochaine décennie de croissance du marché de l'éclairage intérieur des aéronefs commerciaux.

Principaux enseignements du rapport

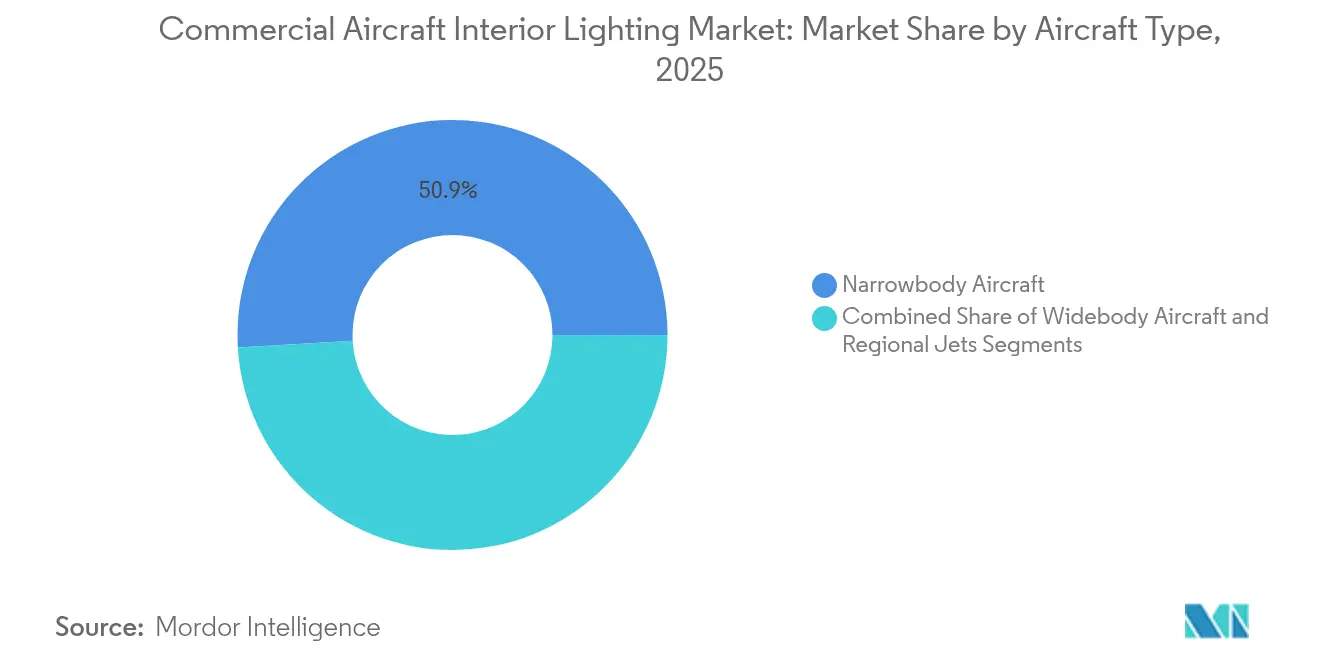

- Par type d'aéronef, les jets à fuselage étroit détenaient 50,92 % de la part de marché de l'éclairage intérieur des aéronefs commerciaux en 2025, tandis que les aéronefs à fuselage large devraient afficher le TCAC le plus rapide de 3,62 % jusqu'en 2031.

- Par type d'éclairage, les installations de plafond et de paroi représentaient 43,35 % de la taille du marché de l'éclairage intérieur des aéronefs commerciaux en 2025 ; les éclairages de lecture devraient progresser à un TCAC de 3,98 % sur le même horizon.

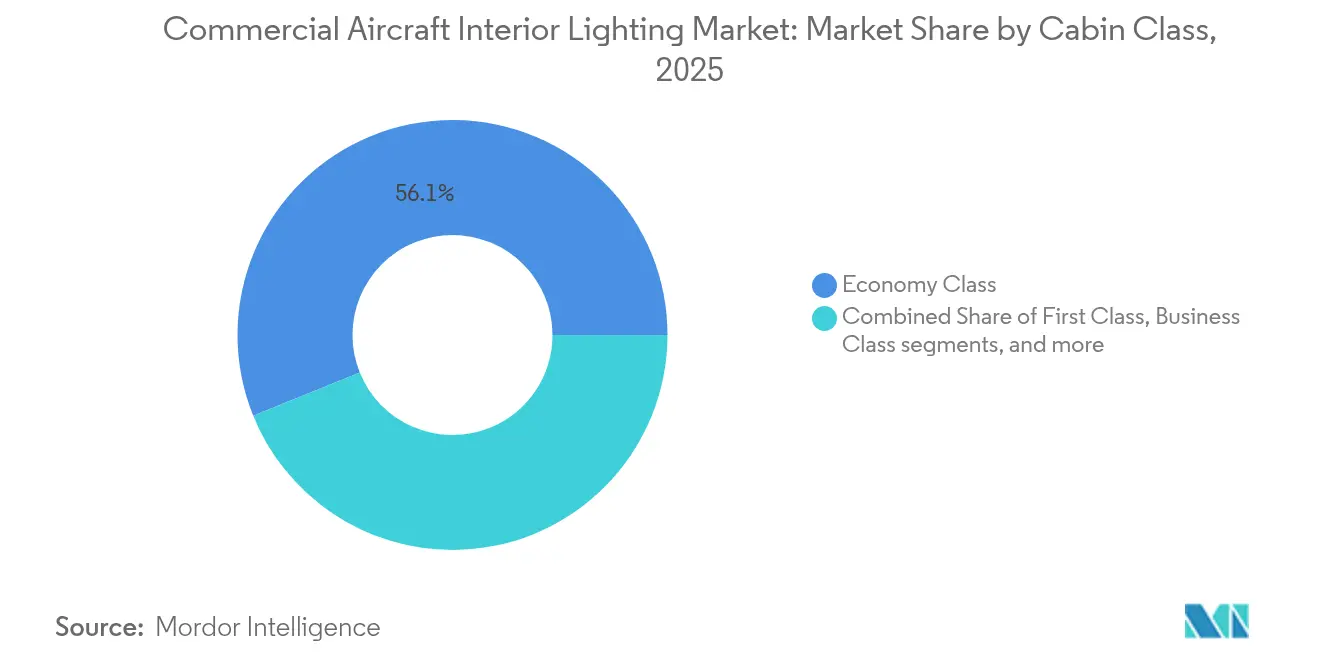

- Par classe de cabine, la classe économique représentait 56,12 % du chiffre d'affaires en 2025, tandis que la classe économique premium affichait la croissance la plus rapide à un TCAC de 3,71 %.

- Par utilisateur final, l'équipement d'origine en ligne représentait 51,55 % de la taille du marché de l'éclairage intérieur des aéronefs commerciaux en 2025 ; les modernisations en après-vente se développent plus rapidement à un TCAC de 3,97 %.

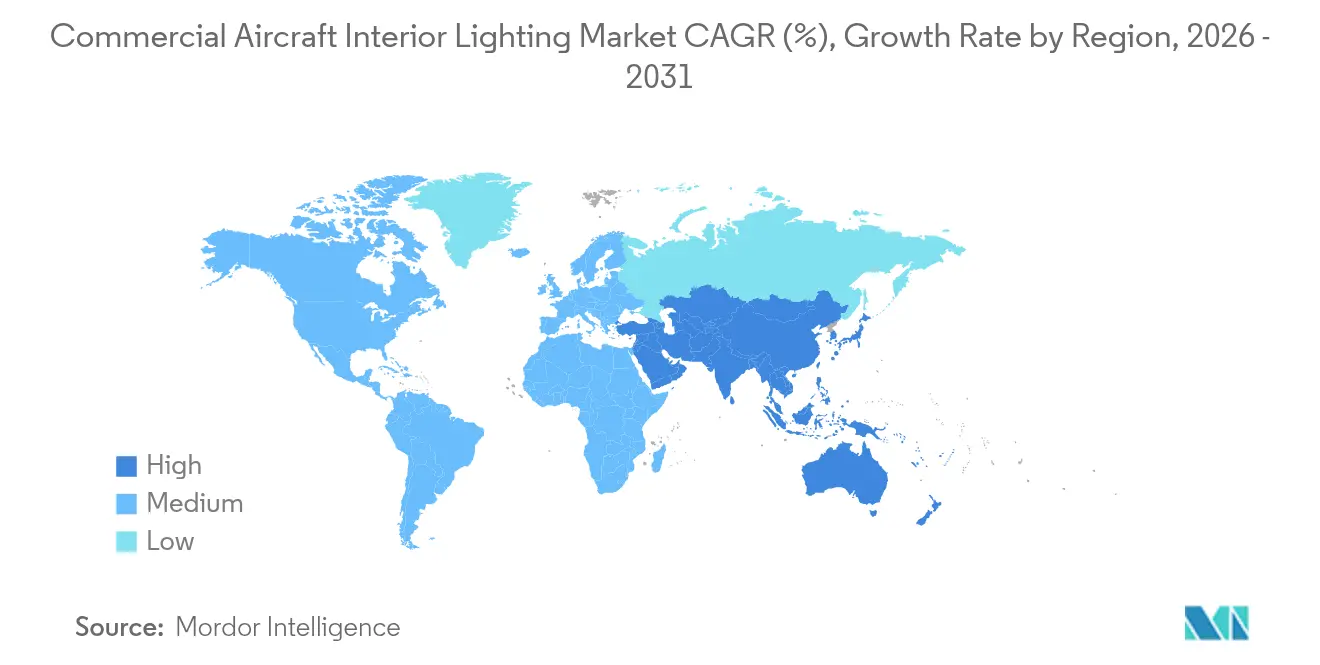

- Sur le plan régional, l'Amérique du Nord représentait 38,55 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 4,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éclairage intérieur des aéronefs commerciaux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion accélérée de la flotte à fuselage étroit parmi les LCC | +0.8% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique et l'Europe | Moyen terme (2-4 ans) |

| Vague de modernisation vers l'éclairage d'ambiance à LED pour la rénovation des cabines | +0.6% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Passage des fluorescents aux LED économes en énergie et conformes à la directive RoHS | +0.5% | Conformité réglementaire mondiale | Long terme (≥ 4 ans) |

| Éclairages intelligents connectés à l'IoT permettant la maintenance prédictive | +0.4% | Marchés avancés d'Amérique du Nord et de l'Union européenne en premier | Long terme (≥ 4 ans) |

| Objectifs ESG des compagnies aériennes favorisant les chemins de sol photoluminescents ultra-légers | +0.3% | Mondial, concentré auprès des compagnies orientées développement durable | Moyen terme (2-4 ans) |

| Stimulus gouvernemental pour la modernisation des infrastructures aéroportuaires après le COVID | +0.2% | Amérique du Nord, Europe, certains marchés de la zone Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion accélérée de la flotte à fuselage étroit parmi les LCC

Les LCC d'Asie-Pacifique génèrent une demande sans précédent pour les systèmes d'éclairage intérieur des aéronefs à fuselage étroit grâce à d'importants programmes d'expansion de flotte qui privilégient l'efficacité opérationnelle et l'optimisation de la densité de passagers. IndiGo exploite 388 aéronefs avec des commandes pour 260 A320neo, 390 A321neo et 30 A350-900, représentant l'un des plus importants carnets de commandes d'un seul opérateur dans l'aviation, tout en passant de configurations monocabine à bicabine nécessitant un contrôle d'éclairage par zones sophistiqué.[1]Airways, "PDG Pieter Elbers sur la transformation d'IndiGo," airwaysmag.com Ce modèle d'expansion dépasse l'Inde, avec flyadeal visant 100 aéronefs d'ici 2030 à partir de ses 40 A320 actuels, configurés avec 186 à 240 sièges en disposition haute densité qui nécessitent des systèmes LED légers et économes en énergie.[2]PAX International, "Wizz Air réceptionne son premier A321XLR," pax-intl.com L'accent mis par le modèle LCC sur les rotations rapides crée une demande pour des solutions de modernisation plug-and-play qui minimisent l'immobilisation des aéronefs, avec des délais d'installation aussi courts que 12 heures pour une mise à niveau complète de l'éclairage de cabine. Les compagnies aériennes privilégient les systèmes qui réduisent la complexité de maintenance tout en proposant des offres de classe économique premium à bord des aéronefs monocouloir, comme l'illustre le produit « Stretch » d'IndiGo nécessitant des zones d'éclairage différenciées. La tendance vers des configurations ultra-haute densité, certaines LCC atteignant 240 sièges dans les aéronefs A321, nécessite des systèmes de contrôle d'éclairage avancés qui maintiennent le confort des passagers malgré la réduction des espaces personnels alloués.

Vague de modernisation vers l'éclairage d'ambiance à LED pour la rénovation des cabines

Les compagnies aériennes adoptent les modernisations à éclairage d'ambiance LED comme alternatives rentables aux rénovations complètes de cabine, offrant des améliorations immédiates de l'expérience passager sans l'intensité capitalistique des remplacements complets d'intérieurs pouvant coûter 2 à 4 millions USD par aéronef à fuselage large. Le programme de modernisation à l'échelle de la flotte de Delta intègre des schémas d'éclairage spécifiques à chaque phase, notamment un éclairage chaleureux à l'embarquement, une ambiance de dîner aux chandelles et des transitions de sommeil alignées sur le rythme circadien sur divers types d'aéronefs, afin de créer des expériences de marque cohérentes. Le système liTeMood de STG Aerospace illustre cette tendance, proposant des remplacements LED plug-and-play qui permettent d'économiser 30 kg par aéronef tout en réduisant la consommation d'énergie de 40 % par rapport aux fluorescents.[3]STG Aerospace, "ArkeFly modernise le B737NG avec le liTeMood," stgaerospace.com L'approche de modernisation permet aux compagnies aériennes de moderniser leurs flottes vieillissantes de manière rentable, les installations Cobalt Spectrum ne nécessitant aucune modification du câblage et offrant un temps moyen entre pannes de 500 000 heures. Les spécialistes de la réfection d'aéronefs font état d'une demande en plein essor, les compagnies aériennes recherchant des avantages environnementaux et un attrait passager via des mises à niveau de l'éclairage de cabine plutôt que des programmes de remplacement de flotte. Cette tendance reflète la concentration stratégique des compagnies aériennes sur la maximisation de l'utilisation des actifs existants tout en offrant des expériences passagers contemporaines qui rivalisent avec les nouvelles livraisons d'aéronefs, ce qui est particulièrement important car les calendriers de mise hors service des aéronefs s'allongent en raison des contraintes de la chaîne d'approvisionnement.

Passage des fluorescents aux LED économes en énergie et conformes à la directive RoHS

Les exigences de conformité réglementaire accélèrent la transition de l'éclairage de cabine fluorescent traditionnel vers des systèmes LED conformes à la directive RoHS qui éliminent les matières dangereuses tout en offrant des performances énergétiques supérieures et une fiabilité opérationnelle accrue. L'initiative LED de la FAA (Administration fédérale de l'aviation), portée par la loi sur l'indépendance énergétique et la sécurité de 2007 (Energy Independence and Security Act of 2007), témoigne de la dynamique réglementaire en faveur de l'adoption de l'éclairage à semi-conducteurs dans les applications aéronautiques, avec des mandats similaires émergeant à l'échelle mondiale.[4]Administration fédérale de l'aviation, "Initiative LED," faa.gov Les systèmes LED offrent des améliorations d'efficacité considérables, les luminaires modernes consommant 24 à 29 watts contre 45 watts pour des systèmes halogènes équivalents, tout en prolongeant la durée de vie opérationnelle de 1 000 à 50 000 heures et en réduisant les intervalles de maintenance jusqu'à 90 %. Les cadres de conformité mettent de plus en plus l'accent sur la construction sans mercure et la recyclabilité en fin de vie, positionnant la technologie LED comme la seule solution viable à long terme pour les applications d'éclairage intérieur de l'aviation commerciale. Les compagnies aériennes font état d'avantages opérationnels allant au-delà de la conformité, notamment l'élimination des défaillances liées au ballast, une meilleure restitution des couleurs qui améliore le confort des passagers lors de longs vols et une réduction de la génération de chaleur qui favorise l'efficacité de la climatisation de cabine. La trajectoire réglementaire suggère que l'éclairage fluorescent deviendra obsolète pendant la période de prévision, créant une demande de remplacement à travers les flottes commerciales mondiales estimées à plus de 25 000 aéronefs nécessitant des mises à niveau de l'éclairage intérieur.

Éclairages intelligents connectés à l'IoT permettant la maintenance prédictive

Les systèmes d'éclairage connectés émergent comme des composants essentiels de stratégies plus larges de gestion de la santé des aéronefs, permettant des capacités de maintenance prédictive qui réduisent les perturbations opérationnelles et les coûts de maintenance. Le système Smart Aircraft System d'Astronics démontre le potentiel d'intégration de l'IoT, utilisant des capteurs sans fil pour surveiller en temps réel les conditions environnementales de la cabine et l'état des équipements. La plateforme d'analyses prédictives de Collins Aerospace peut réduire les retards liés à la maintenance jusqu'à 30 % pour les systèmes couverts, les composants d'éclairage bénéficiant d'une surveillance continue de l'état et d'algorithmes de prédiction des pannes. Les systèmes d'éclairage intelligents permettent le diagnostic à distance, le signalement automatisé des pannes et la planification proactive du remplacement des composants, en adéquation avec les fenêtres de maintenance planifiées. La technologie soutient les objectifs d'efficacité opérationnelle des compagnies aériennes en minimisant les événements de maintenance non planifiés qui perturbent les horaires de vol et les services aux passagers. L'intégration avec les systèmes de gestion de cabine permet un contrôle dynamique de l'éclairage en fonction des phases de vol, des charges de passagers et des conditions environnementales, optimisant la consommation d'énergie tout en maintenant des normes de qualité de service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retard persistant du carnet de commandes des aéronefs à fuselage large et retards de livraison | -0.7% | Mondial, concentré sur les grands marchés de hubs | Moyen terme (2-4 ans) |

| Longs cycles de certification STC pour les systèmes d'éclairage innovants | -0.4% | Goulot d'étranglement réglementaire mondial | Long terme (≥ 4 ans) |

| Tensions dans la chaîne d'approvisionnement pour les puces LED à IRC élevé et les circuits intégrés de pilotage | -0.3% | Contrainte mondiale sur les semi-conducteurs | Court terme (≤ 2 ans) |

| Réallocation des capitaux vers l'IFEC/la connectivité plutôt que vers l'éclairage | -0.2% | Mondial, privilégiant les systèmes générateurs de revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retard persistant du carnet de commandes des aéronefs à fuselage large et retards de livraison

Les contraintes de production des aéronefs à fuselage large affectent significativement le marché de l'éclairage intérieur des aéronefs commerciaux en retardant les livraisons de nouveaux aéronefs et en obligeant les compagnies aériennes à prolonger les opérations des flottes existantes au-delà des calendriers de mise hors service prévus, créant des effets mitigés sur la demande dans les différents segments de marché. Le programme B777X fait face à des retards persistants, les premières livraisons étant désormais repoussées à 2026, soit près de cinq ans après le premier vol, en raison de problèmes de conception de la biellette de poussée affectant tous les aéronefs d'essai et nécessitant une refonte et des protocoles de re-test complets. Le calendrier de certification prolongé du programme, compliqué par l'examen réglementaire post-B737 MAX et les exigences de redondance de l'AESA, affecte plus de 500 aéronefs commandés par de grandes compagnies, notamment Emirates, Qatar Airways et Lufthansa, représentant des milliards en installations de systèmes d'éclairage retardées. Les défis de stabilisation de la production s'étendent au-delà de Boeing, Airbus reconnaissant des contraintes de chaîne d'approvisionnement qui empêchent d'atteindre les cadences de production ciblées de la famille A320 à 50 aéronefs par mois. Dans le même temps, des pénuries de petites pièces de cabine, notamment des composants d'éclairage et des faisceaux de câbles, contribuent explicitement aux retards de livraison. Les compagnies aériennes réagissent en prolongeant les opérations des aéronefs existants via des visites de maintenance lourde et en poursuivant des programmes de modernisation pour maintenir les normes de service, créant une demande accrue en après-vente qui compense partiellement les retards d'installation de nouveaux aéronefs. La contrainte affecte particulièrement les segments d'éclairage de cabines premium où les aéronefs à fuselage large commandent des valeurs unitaires plus élevées et des spécifications de systèmes d'éclairage plus sophistiquées que les alternatives à fuselage étroit.

Longs cycles de certification STC pour les systèmes d'éclairage innovants

Les processus de Certificat de Type Supplémentaire (STC) pour les technologies d'éclairage innovantes créent des barrières importantes à l'entrée sur le marché et retardent le déploiement technologique. En règle générale, les délais de certification s'étendent de 9 à 12 mois pour les modifications standard et potentiellement plusieurs années pour les systèmes complexes nécessitant des protocoles de test et de validation étendus. Le processus STC en huit étapes de la FAA (Administration fédérale de l'aviation) exige une justification complète de la conception, l'installation d'un prototype, des protocoles d'inspection et des procédures de validation internationale qui augmentent substantiellement les coûts de développement et le délai de mise sur le marché pour les innovations en matière d'éclairage, affectant particulièrement les petits fournisseurs et les start-ups. Les modifications de l'éclairage intérieur sont confrontées à une complexité particulière en raison des multiples exigences réglementaires couvrant l'éclairage de secours, les dispositions de sortie, les placards, la protection des occupants et les normes d'inflammabilité qui doivent être validées sur divers types d'aéronefs. Collins Aerospace traite environ 200 STC par an sur plus de 30 modèles de cellules, illustrant la charge de travail de certification requise pour le déploiement généralisé des systèmes d'éclairage et les avantages concurrentiels des fournisseurs établis disposant de capacités de certification existantes. La charge réglementaire affecte particulièrement les technologies innovantes telles que les systèmes d'éclairage intelligent connectés à l'IoT et les fonctionnalités d'optimisation du rythme circadien qui nécessitent de nouvelles approches de certification et une validation étendue des facteurs humains. Les difficultés d'harmonisation internationale aggravent les retards, l'AESA et d'autres organismes de réglementation exigeant souvent des processus de validation séparés qui prolongent les délais d'entrée sur le marché mondial pour les nouvelles technologies d'éclairage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la domination des fuselages étroits fait évoluer le marché

Les aéronefs à fuselage étroit détiennent 50,92 % de la part de marché en 2025, reflétant leur rôle central dans les réseaux d'aviation mondiaux et la tendance continue vers des modèles de connectivité point à point. La domination de ce segment découle de la préférence des compagnies aériennes pour la flexibilité opérationnelle et les capacités d'optimisation des routes que les plateformes à fuselage étroit offrent dans des conditions de marché variées. La première livraison de l'A321XLR de Wizz Air illustre cette tendance, avec l'éclairage de cabine Airbus Airspace proposant des paramètres programmables pour les phases d'embarquement, de repas, de détente et de sommeil sur des routes étendues de 4 700 milles nautiques.

Représentant 49,08 % de la part de marché, les aéronefs à fuselage large affichent la croissance la plus rapide à un TCAC de 3,62 % jusqu'en 2031, portés par la reprise du marché long-courrier et la priorité accordée par les compagnies aériennes aux expériences passagers premium. Le programme B777X, malgré les retards de livraison à 2026, intègre des systèmes d'éclairage LED sophistiqués conçus pour reproduire les fuseaux horaires de destination afin d'atténuer le décalage horaire. Les installations A350 de Qantas pour le projet Sunrise présentent 12 scènes d'éclairage personnalisées développées grâce à des tests approfondis au Centre de définition client d'Airbus, démontrant la capacité des plateformes à fuselage large à mettre en œuvre des éclairages circadiens avancés. Le segment à fuselage large bénéficie de durées de vol plus longues qui justifient des investissements sophistiqués en éclairage et de la volonté des passagers de payer des suppléments pour des fonctionnalités de confort améliorées lors de voyages prolongés.

Par type d'éclairage : les systèmes d'ambiance mènent la transformation du marché

Les éclairages de plafond et de paroi dominent avec 43,35 % de la part de marché en 2025, reflétant leur rôle fondamental dans l'établissement de l'ambiance de cabine et le soutien aux stratégies de marque des compagnies aériennes grâce à des schémas de couleurs personnalisables et au contrôle de l'intensité. Ce segment englobe les principaux systèmes d'éclairage d'ambiance qui définissent l'expérience passager à toutes les phases de vol, de l'embarquement au débarquement. Les éclairages de lecture émergent comme le segment à la croissance la plus rapide à un TCAC de 3,98 % jusqu'en 2031, portés par des innovations technologiques intégrant les fonctions d'éclairage d'ambiance et de tâche au sein d'un même luminaire.

Le Jade Reading Light de Schott illustre cette tendance à la convergence, combinant une commande tactile sans pièces mobiles pour réduire les coûts de maintenance jusqu'à 90 % par rapport aux conceptions traditionnelles flex-and-stay. Les éclairages de signalisation bénéficient des exigences réglementaires et des mandats de conformité en matière de sécurité, tandis que les éclairages de lavabos intègrent de plus en plus des fonctionnalités intelligentes telles que la détection d'occupation et les séquences d'activation automatisées. Les bandes d'éclairage de chemin de sol représentent un segment spécialisé avec un potentiel de croissance grâce aux technologies photoluminescentes qui éliminent les exigences électriques tout en offrant des capacités de guidage d'urgence. Le système GuideU de Lufthansa Technik illustre cette approche, réalisant des économies de poids de 60 % par rapport aux versions précédentes tout en maintenant un fonctionnement sans maintenance grâce à la charge par la lumière ambiante.

Par classe de cabine : les segments premium stimulent l'adoption de l'innovation

La classe économique maintient 56,12 % de la part de marché en 2025, reflétant sa domination numérique au sein des flottes mondiales d'aviation commerciale et la priorité accordée par les compagnies aériennes à la maximisation de la capacité passagers dans les configurations d'aéronefs existantes. Les exigences d'éclairage de ce segment mettent l'accent sur la durabilité, l'efficacité énergétique et l'exploitation standardisée qui minimisent les besoins de formation des équipages et la complexité de maintenance. La classe économique premium émerge comme le segment à la croissance la plus rapide à un TCAC de 3,71 % jusqu'en 2031, portée par les stratégies de gestion du rendement des compagnies aériennes et la volonté des passagers de payer des suppléments progressifs pour des fonctionnalités de confort améliorées.

Les installations en classe affaires exigent des systèmes de contrôle d'éclairage par zones sophistiqués permettant la personnalisation individuelle des passagers tout en maintenant une coordination globale de l'ambiance de cabine. Les First Suites A350 de Qantas proposent un éclairage entièrement personnalisable, permettant aux passagers de sélectionner leurs paramètres de fuseau horaire préférés tout au long du vol, démontrant les attentes du segment premium en matière de contrôle environnemental personnalisé. La première classe représente le segment technologiquement le plus avancé, intégrant un éclairage au sein des suites privées et des systèmes de divertissement qui créent des environnements passagers immersifs. Les segments premium servent de terrains d'essai technologiques pour les innovations qui migrent ensuite vers les installations en classe économique, créant un chemin naturel pour l'avancement des systèmes d'éclairage à travers les configurations de cabine.

Par utilisateur final : les modernisations en après-vente accélèrent la croissance

Les installations d'équipement d'origine en ligne détiennent 51,55 % de la part de marché en 2025, reflétant leur avantage d'intégration lors de la fabrication des aéronefs et la préférence des compagnies aériennes pour les systèmes installés en usine qui garantissent la couverture de garantie et la conformité à la certification. Les installations d'équipement d'origine bénéficient d'une intégration simplifiée avec les systèmes d'alimentation des aéronefs, les réseaux de gestion de cabine et les protocoles de maintenance établis lors des processus de certification initiaux. Les modernisations en après-vente affichent une croissance plus rapide à un TCAC de 3,97 % jusqu'en 2031, portées par le besoin des compagnies aériennes de moderniser les flottes existantes sans supporter les coûts d'acquisition de nouveaux aéronefs.

Le segment de modernisation bénéficie des cycles d'avancement technologique qui permettent des performances supérieures par rapport aux installations d'origine, les systèmes LED offrant des améliorations considérables par rapport aux technologies fluorescentes traditionnelles. L'installation Cobalt Spectrum de BermudAir n'a nécessité que quatre techniciens travaillant un poste de 12 heures pour effectuer des mises à niveau de l'éclairage d'ambiance à l'échelle de la flotte, démontrant les avantages d'efficacité de la modernisation. Les exigences de conformité réglementaire, notamment les mandats RoHS pour l'élimination des matières dangereuses, créent une demande de remplacement qui favorise les fournisseurs en après-vente capables de livrer des solutions conformes pour les aéronefs vieillissants. La trajectoire de croissance du segment reflète les tendances plus larges du secteur vers des stratégies d'optimisation des actifs et de prolongation du cycle de vie qui maximisent l'utilisation de la flotte existante plutôt que de poursuivre des programmes de renouvellement de flotte à forte intensité capitalistique.

Analyse géographique

L'Amérique du Nord maintient sa position de leader du marché avec une part de 38,55 % en 2025, soutenue par d'importants programmes de modernisation et des cadres réglementaires encourageant l'adoption des LED dans les flottes commerciales. La région bénéficie de chaînes d'approvisionnement établies, d'une expertise en certification et de la volonté des compagnies aériennes d'investir dans la différenciation de l'expérience passager grâce à des systèmes d'éclairage avancés. Le programme complet de rénovation de flotte de Delta illustre les caractéristiques du marché nord-américain, intégrant un éclairage d'ambiance sophistiqué sur divers types d'aéronefs pour créer des expériences de marque cohérentes.

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 4,69 % jusqu'en 2031, portée par une expansion sans précédent des LCC et des calendriers de livraison de nouveaux aéronefs qui favorisent les installations d'éclairage modernes. La transformation d'IndiGo, passant d'opérations monocabine à des configurations bicabine avec des produits de classe affaires « Stretch », illustre l'évolution du marché régional vers des offres de services premium qui exigent des capacités d'éclairage sophistiquées. La trajectoire de croissance de la région reflète des tendances de développement économique plus larges, l'augmentation du trafic passagers et la priorité accordée par les compagnies aériennes à l'efficacité opérationnelle à travers des configurations de flotte modernes. La transformation post-privatisation d'Air India sous la propriété du groupe Tata met l'accent sur l'amélioration du produit cabine à travers de nouvelles livraisons d'aéronefs et des programmes de modernisation, soutenue par la commande de 470 aéronefs du transporteur en 2023. Ces marchés bénéficient de stratégies de réseau en étoile qui concentrent le trafic passagers à travers les grands aéroports, créant une demande d'expériences en cabines premium qui justifient des investissements sophistiqués en éclairage.

Le Moyen-Orient et d'autres marchés émergents démontrent un fort potentiel de croissance à travers des programmes agressifs de modernisation de flotte et d'expansion des capacités menés par les compagnies régionales. Les compagnies du Moyen-Orient comme Etihad poursuivent des programmes agressifs de modernisation de flotte, avec des plans d'investissement de 7 milliards USD visant la modernisation des B777 et l'expansion des capacités de 92 à 170 aéronefs d'ici 2030. Les marchés européens affichent une croissance régulière grâce aux programmes de renouvellement de flotte des compagnies établies et à l'expansion des LCC, des cadres réglementaires soutenant la conformité environnementale à travers des mandats d'éclairage économe en énergie. La priorité accordée par les compagnies régionales aux opérations long-courrier et à la différenciation des services premium stimule l'adoption de systèmes d'éclairage circadien avancés et de technologies de contrôle d'ambiance qui améliorent le confort des passagers lors de longs vols.

Paysage concurrentiel

Paysage concurrentiel

Le marché de l'éclairage intérieur des aéronefs commerciaux présente une fragmentation modérée entre fournisseurs spécialisés, intégrateurs de systèmes et fabricants d'aéronefs, aucun acteur unique ne dominant le marché en raison de la diversité des exigences des clients et des complexités de certification. La concentration du marché reste limitée, les compagnies aériennes poursuivant des stratégies multi-fournisseurs pour assurer la résilience de la chaîne d'approvisionnement et des prix compétitifs. Parallèlement, les barrières réglementaires offrent une protection naturelle aux fournisseurs établis disposant de portefeuilles STC existants. Collins Aerospace traite environ 200 STC par an sur plus de 30 modèles de cellules, démontrant la charge de travail de certification requise pour la participation au marché. La concurrence s'intensifie autour des solutions de modernisation, où des fournisseurs comme STG Aerospace, Cobalt Spectrum et Luminator Technology se disputent la simplicité d'installation, les économies de poids et les indicateurs d'efficacité énergétique qui ont une incidence directe sur les coûts opérationnels des compagnies aériennes.

Les tendances stratégiques mettent l'accent sur les capacités de modernisation plug-and-play qui minimisent l'immobilisation des aéronefs et la complexité de certification, les fournisseurs performants proposant des solutions clés en main complètes, notamment le support à l'installation et la formation à la maintenance. Des opportunités dans des espaces inexploités émergent dans les systèmes de maintenance prédictive connectés à l'IoT et les technologies d'éclairage circadien qui répondent aux préoccupations de bien-être des passagers lors de vols ultra-long-courriers. Les structures de plafond bio-inspirées de Diehl Aviation réalisent des réductions de poids de 30 % tout en intégrant des éclairages LED grande surface, démontrant comment l'innovation matériaux crée une différenciation concurrentielle. Les perturbateurs émergents se concentrent sur les matériaux durables et les principes d'économie circulaire, des fournisseurs comme Gen Phoenix réalisant des réductions de 80 % des émissions de carbone grâce à des housses de siège recyclables qui complètent les gains d'efficacité de l'éclairage LED. Le déploiement technologique se concentre sur l'intégration de semi-conducteurs pour le contrôle intelligent de l'éclairage, la connectivité sans fil pour les systèmes de gestion de cabine et les matériaux avancés soutenant les exigences de performance et de conformité environnementale.

Leaders du secteur de l'éclairage intérieur des aéronefs commerciaux

Safran SA

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

SCHOTT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Satair et Collins Aerospace ont annoncé une extension de quatre ans de leur accord de distribution pour les composants d'intérieur de cabine. Ce contrat renouvelé englobe également les solutions d'éclairage.

- Mars 2025 : Diehl Aviation a présenté ses technologies d'illumination de cabine de pointe à l'AIX de Hambourg. Ces avancées, qui comprennent l'éclairage d'accentuation et des matériaux de haute qualité, visent à améliorer considérablement l'expérience passager.

- Juin 2023 : STG Aerospace a annoncé le lancement du Curve, un nouveau produit d'éclairage de cabine flexible issu de la famille d'éclairage universel de STG Aerospace. Le Curve est destiné au marché des cabines de jets d'affaires.

Périmètre du rapport mondial sur le marché de l'éclairage intérieur des aéronefs commerciaux

Les systèmes d'éclairage de cabine créent une atmosphère d'illumination confortable pour les passagers et les membres d'équipage. L'étude porte sur les solutions d'éclairage pour les cabines d'aéronefs. L'éclairage de la classe économique premium est inclus dans le segment de la classe économique.

Le marché de l'éclairage intérieur des aéronefs commerciaux est segmenté en fonction du type d'aéronef, du type d'éclairage, de la classe de cabine et de la zone géographique. Par type d'aéronef, le marché est segmenté en aéronefs à fuselage étroit, à fuselage large et en aéronefs régionaux. Par type d'éclairage, le marché est segmenté en éclairages de lecture, éclairages de plafond et de paroi, éclairages de signalisation, éclairages de lavabos et bandes d'éclairage de chemin de sol. Par classe de cabine, le marché est classé en classe économique, classe affaires et première classe. Les estimations de la taille du marché et les prévisions sont fournies en valeur en millions USD.

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Éclairages de lecture |

| Éclairages de plafond et de paroi |

| Éclairages de signalisation |

| Éclairages de lavabos |

| Bandes d'éclairage de chemin de sol |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Équipement d'origine en ligne |

| Après-vente/Modernisation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronefs à fuselage étroit | ||

| Aéronefs à fuselage large | |||

| Jets régionaux | |||

| Par type d'éclairage | Éclairages de lecture | ||

| Éclairages de plafond et de paroi | |||

| Éclairages de signalisation | |||

| Éclairages de lavabos | |||

| Bandes d'éclairage de chemin de sol | |||

| Par classe de cabine | Première classe | ||

| Classe affaires | |||

| Classe économique premium | |||

| Classe économique | |||

| Par utilisateur final | Équipement d'origine en ligne | ||

| Après-vente/Modernisation | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'éclairage intérieur des aéronefs commerciaux en 2026 ?

Il est évalué à 1,11 milliard USD et devrait atteindre 1,31 milliard USD d'ici 2031.

Quel segment d'aéronef achète le plus de systèmes d'éclairage ?

Les jets à fuselage étroit détiennent 50,92 % du chiffre d'affaires 2025 en raison de la croissance rapide de la flotte des LCC et des réseaux de routes denses.

Pourquoi les compagnies aériennes s'empressent-elles de moderniser leurs éclairages en LED ?

Les modernisations LED réduisent la consommation d'énergie de 40 %, diminuent la maintenance et satisfont aux réglementations émergentes qui éliminent progressivement les fluorescents à base de mercure.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait se développer à un TCAC de 4,69 % jusqu'en 2031, portée par des commandes d'aéronefs record et une demande passager croissante.

Comment les fonctionnalités IoT améliorent-elles l'éclairage de cabine ?

Les luminaires intelligents transmettent des données de santé aux plateformes d'analyses prédictives, réduisant la maintenance non planifiée et améliorant la fiabilité.

Qu'est-ce qui limite l'adoption de nouvelles technologies aujourd'hui ?

Les longs cycles de certification STC et les pénuries de semi-conducteurs ralentissent le déploiement des innovations avancées en matière d'éclairage.

Dernière mise à jour de la page le: