Taille et part de marché des systèmes d'alimentation en siège pour aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

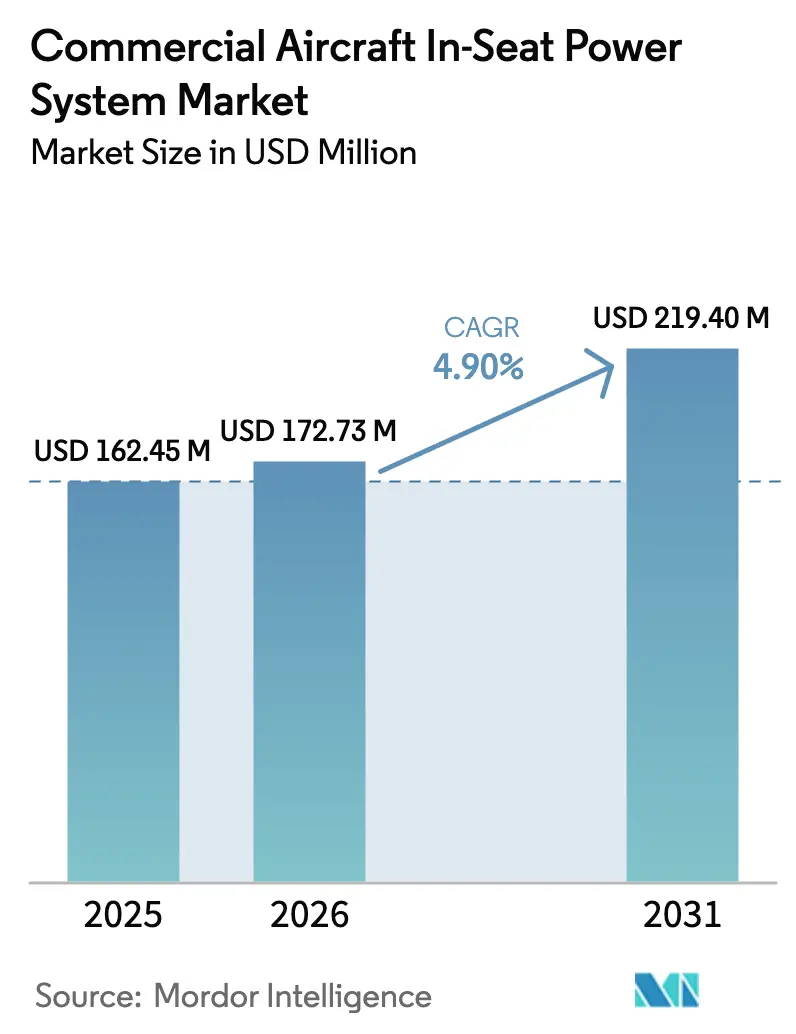

| Taille du Marché (2026) | 172.73 Millions de dollars américains |

| Taille du Marché (2031) | 219.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alimentation en siège pour aéronefs commerciaux par Mordor Intelligence

La taille du marché des systèmes d'alimentation en siège pour aéronefs commerciaux devrait croître de 164,78 millions USD en 2025 à 172,73 millions USD en 2026 et est prévue pour atteindre 219,40 millions USD d'ici 2031 à un CAGR de 4,90 % sur la période 2026-2031. La croissance repose sur trois évolutions interdépendantes : les passagers transportent désormais plusieurs appareils à forte consommation nécessitant une alimentation USB-C de 60 à 100 W, les compagnies aériennes considèrent l'électricité au niveau du siège comme une infrastructure de base plutôt qu'un avantage premium, et les régulateurs poussent vers des normes USB-C universelles pour simplifier la conformité. Les programmes sur aéronefs à fuselage étroit dominent les livraisons, mais la demande de rétrofit sur les flottes de fuselages larges vieillissants augmente à mesure que les transporteurs associent de nouvelles prises d'alimentation aux systèmes IFE et aux rénovations de sièges. Les convertisseurs d'alimentation à économie de poids et le câblage à paire unique Ethernet atténuent les pénalités de consommation de carburant, tandis que les équipementiers s'empressent d'intégrer des architectures à tension plus élevée prenant en charge les futurs profils USB-PD de 240 W. L'intensité concurrentielle est modérée, menée par Astronics, Panasonic Avionics, Collins Aerospace, Safran et Thales, chacun misant sur des convertisseurs plus légers et plus efficaces et, dans certains cas, sur la recharge sans fil.

Points clés du rapport

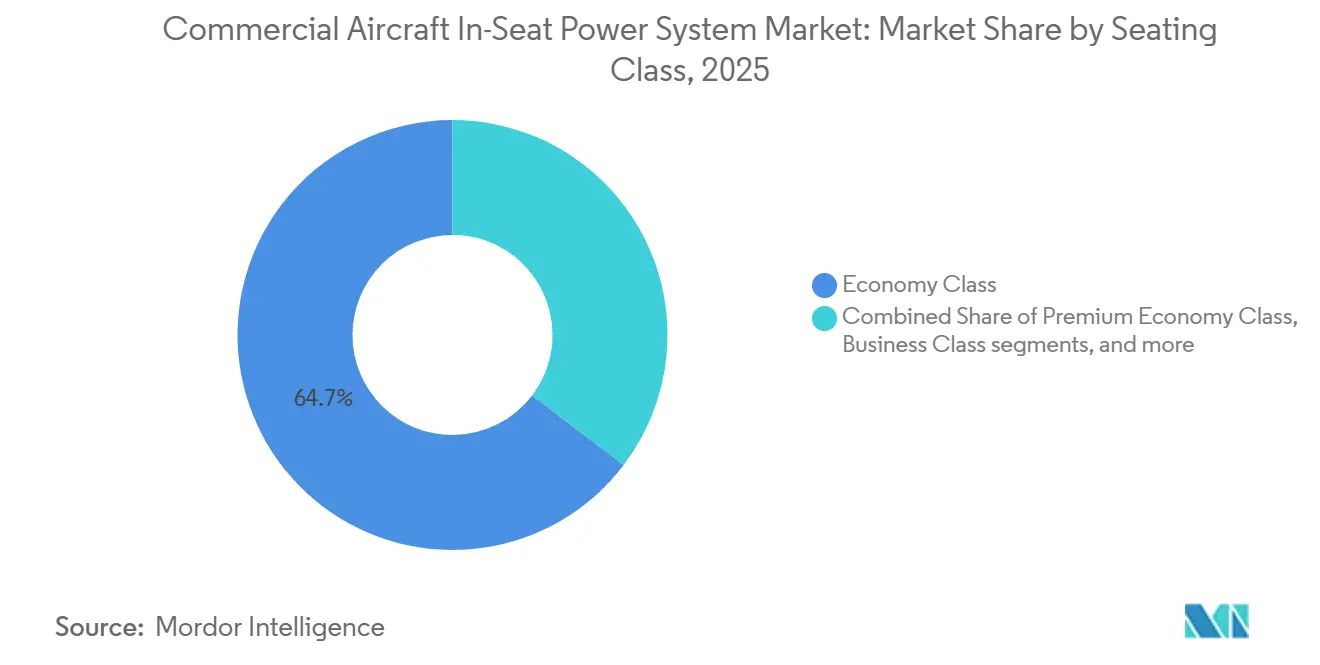

- Par classe de siège, la classe économique représentait 64,66 % de la part de marché des systèmes d'alimentation en siège pour aéronefs commerciaux en 2025, tandis que la classe économique premium devrait se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par type d'aéronef, les fuselages étroits détenaient 56,45 % de la taille du marché des systèmes d'alimentation en siège pour aéronefs commerciaux en 2025, tandis que les jets régionaux affichaient la perspective de CAGR la plus élevée à 5,24 %.

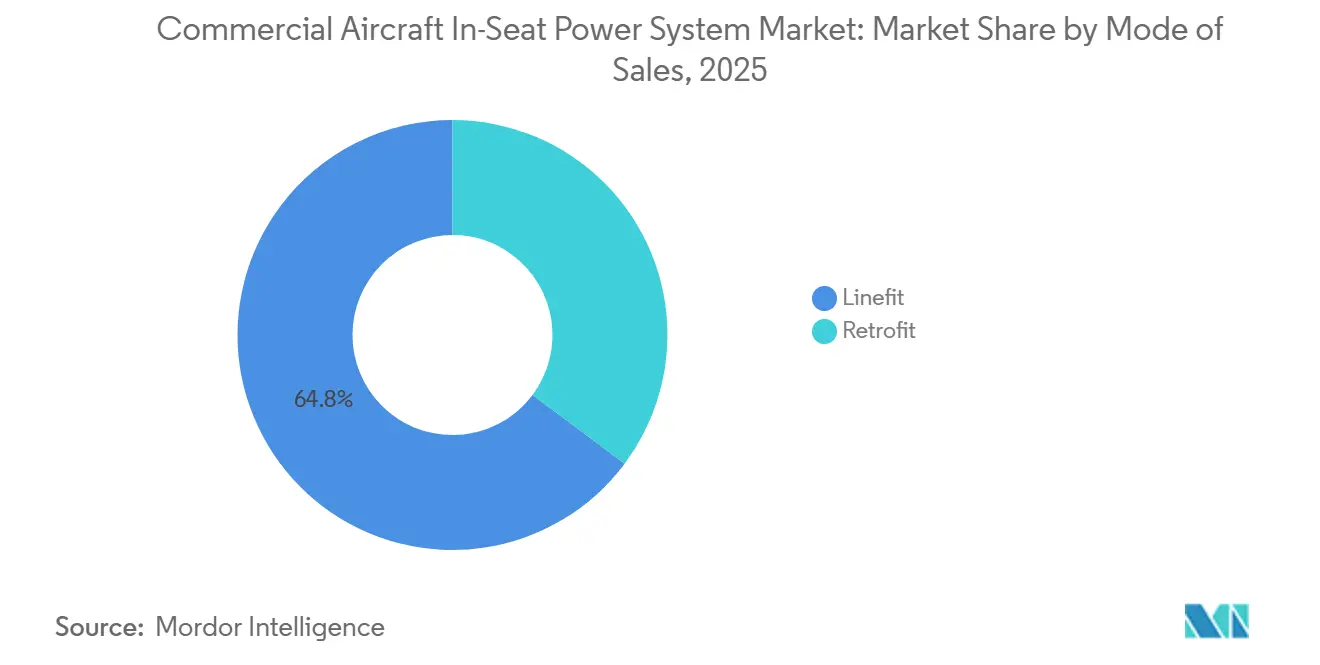

- Par mode de vente, l'installation en ligne représentait 64,78 % de la part de marché des systèmes d'alimentation en siège pour aéronefs commerciaux en 2025 ; le segment rétrofit devrait progresser à un CAGR de 5,47 % jusqu'en 2031.

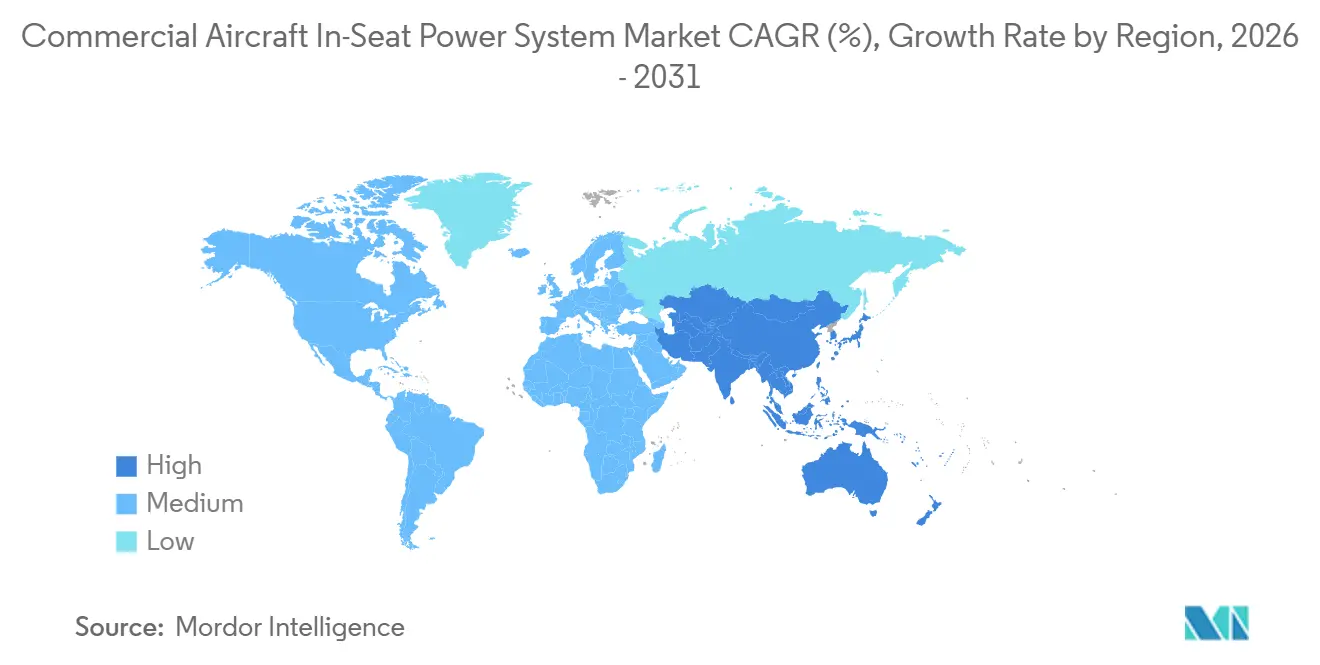

- Par géographie, l'Amérique du Nord a dominé les revenus régionaux avec une part de 33,85 % en 2025, tandis que la région Asie-Pacifique devrait atteindre un CAGR de 5,32 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes d'alimentation en siège pour aéronefs commerciaux

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante des passagers pour la recharge d'appareils électroniques personnels et la connectivité à bord | +1.2% | Mondial, plus fort en Amérique du Nord, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| La modernisation des flottes et les programmes de rétrofit accélèrent les installations de prises d'alimentation en siège | +1.0% | Amérique du Nord, Asie-Pacifique avec répercussions sur l'Europe et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Les technologies de conversion d'énergie légères et à haute efficacité réduisent le poids du système et la génération de chaleur | +0.8% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les nouvelles exigences de la FAA et de l'EASA stimulent l'adoption des prises d'alimentation USB-C | +0.7% | Amérique du Nord, Europe, influence réglementaire sur l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| La transition vers des architectures d'aéronefs à tension plus élevée permet une disponibilité d'alimentation plus importante au niveau du siège | +0.6% | Installation en ligne OEM mondiale sur A320neo, B737 MAX, A350, B787 | Long terme (≥ 4 ans) |

| La croissance des opérations long-courriers et la densité des cabines premium augmentent les besoins en alimentation par siège | +0.9% | Moyen-Orient, Asie-Pacifique, hubs long-courriers nord-américains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des passagers pour la recharge d'appareils électroniques personnels et la connectivité à bord

Les passagers embarquent avec une moyenne de 2,3 appareils, contre 1,8 en 2020, et s'attendent à des prises USB-C à charge rapide délivrant au moins 60 W. Emirates a répondu en équipant 111 aéronefs de ports USB-C de 67 W à chaque siège, tout en introduisant la recharge sans fil en classe affaires.[1]Emirates, "Emirates dévoile sa nouvelle classe économique premium," emirates.com La plateforme Astrova de Panasonic, choisie par Air Canada pour 80 aéronefs, fournit 100 W USB-C, soulignant comment l'électricité est devenue un facteur de différenciation concurrentielle. La directive sur le chargeur commun de l'UE, imposant l'USB-C pour les ordinateurs portables d'ici 2026, accélère l'adoption par les compagnies aériennes pour prévenir l'insatisfaction des passagers.[2]Commission européenne, "Questions-réponses sur la directive relative au chargeur commun," europa.eu

La modernisation des flottes et les programmes de rétrofit accélèrent les installations de prises d'alimentation en siège

La rénovation par Singapore Airlines de 41 A350-900 regroupe prises d'alimentation, systèmes IFE et sièges pour amortir les immobilisations de cabine. La révision de 216 millions USD de Korean Air portant sur 11 B777-300ER ajoute 40 sièges en classe économique premium et 60 W USB-C par passager. Airbus prévoit que plus de 390 A350 atteindront 8 ans de service d'ici 2028, créant un pipeline de marché secondaire soutenu pour les conversions d'alimentation. Astronics enregistre déjà un carnet de commandes de 300 aéronefs pour les rétrofits EmPower, témoignant d'une demande robuste.

Les technologies de conversion d'énergie légères et à haute efficacité réduisant le poids du système et la génération de chaleur

L'EmPower UltraLite G2 d'Astronics réduit le poids du convertisseur jusqu'à 40 % et affiche une efficacité de 93 %, tandis que le faisceau mini-Ethernet de TE Connectivity allège de 50 kg un fuselage large et économise 3 185 USD de carburant annuellement. Le Pulse 350 W de Thales équilibre dynamiquement la consommation au niveau de la rangée, réduisant le câblage en cuivre redondant. Les architectures à courant continu 270 V à tension plus élevée sur l'A350 et le B787 permettent des conducteurs plus fins, allégeant davantage les pénalités de carburant.

Les nouvelles exigences de la FAA et de l'EASA stimulant l'adoption des prises d'alimentation USB-C

La circulaire FAA 20-158A et le CM-ES-001 de l'EASA imposent des seuils stricts d'interférences électromagnétiques et de protection contre les défauts, orientant effectivement les compagnies aériennes vers des convertisseurs de nouvelle génération intégrant l'USB-C. La circulaire consultative 25-27 resserre les règles de séparation des câblages, incitant les fournisseurs à livrer des faisceaux blindés et plus légers qui prennent en charge 100 W USB-PD sans nécessiter de recertification complexe. Ces cadres réglementaires, associés à la directive sur le chargeur commun de l'UE, consolident l'USB-C comme norme de facto pour les prises de cabine.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les coûts élevés de rétrofit et les immobilisations d'aéronefs associées limitent l'adoption | -0.9% | Mondial, plus aigu pour les opérateurs à bas coûts et régionaux | Court terme (≤ 2 ans) |

| Les contraintes de poids et d'espace affectent l'efficacité énergétique et l'intégration en cabine | -0.6% | Mondial, accentué dans les flottes de fuselages étroits et de jets régionaux | Moyen terme (2 à 4 ans) |

| Les exigences strictes en matière d'interférences électromagnétiques et de certification de sécurité prolongent les délais d'approbation | -0.5% | Influence de l'Amérique du Nord et de l'Europe sur l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| L'évolution rapide des normes d'alimentation USB et de recharge sans fil retarde les décisions d'investissement des compagnies aériennes | -0.4% | Mondial, concentration en cabine premium en Amérique du Nord, Europe et Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de rétrofit et immobilisations d'aéronefs associées limitant l'adoption

Singapore Airlines dépense 20 millions USD par A350 pour rénover les cabines, tandis que les programmes B777 de Korean Air approchent 19,6 millions USD par appareil, des chiffres qui découragent les opérateurs plus petits de projets similaires.[3]Singapore Airlines, "Améliorations de cabine pour 1,1 milliard SGD," singaporeair.com Chaque cellule peut rester immobilisée pendant des semaines, érodant les revenus. Malgré la croissance projetée des dépenses MRO, les améliorations de cabine sont souvent déprioritisées lors des ralentissements économiques en raison de leur nature discrétionnaire.[4]Oliver Wyman, "Prévisions mondiales de flotte et MRO 2024-34," oliverwyman.com Cela met en évidence les défis financiers et opérationnels associés à de tels projets dans le secteur de l'aviation.

Contraintes de poids et d'espace affectant l'efficacité énergétique et l'intégration en cabine

Les configurations de fuselages étroits présentent généralement un pas de siège de 30 à 32 pouces, laissant peu d'espace pour les boîtiers de prises et les conduits de refroidissement. Les jets régionaux amplifient ce problème avec un pas de 31 pouces et des fuselages plus étroits. Malgré les modules 40 % plus légers d'Astronics et le routage dynamique 350 W de Thales, les compagnies aériennes évaluent chaque kilogramme par rapport aux coûts de carburant sur la durée de vie.

Analyse des segments

Par classe de siège : la classe économique premium affiche la croissance la plus rapide

La classe économique premium devrait enregistrer un CAGR de 5,12 %, le plus rapide parmi les cabines, car les transporteurs monétisent les passagers de milieu de gamme prêts à payer pour 38 à 40 pouces de pas et une alimentation de niveau ordinateur portable. Les rétrofits B777 de Korean Air intègrent des ports USB-C de 60 W dans la nouvelle cabine, reflétant le plan de Cathay Pacific de rénover ses B777-300ER. Le segment économique conserve une part de marché de 64,66 % des systèmes d'alimentation en siège pour aéronefs commerciaux car il domine le nombre de sièges ; pourtant, même Emirates installe désormais des prises USB-C de 67 W à chaque siège économique. Les classes affaires et première restent très gourmandes en énergie, stipulant souvent 100 W par passager plus l'éclairage des équipements, comme en témoignent les futures suites de première classe A350 de Singapore Airlines.

Les compagnies aériennes considèrent la classe économique premium comme un levier de marge qui justifie une spécification d'alimentation proche de la classe affaires. L'Astrova de Panasonic aide Air Canada à fournir 100 W aux clients Premium, prenant en charge la productivité sur grand écran lors des vols transatlantiques. Le pad de recharge sans fil certifié Qi d'Astronics, quant à lui, offre un avantage sans câble que les compagnies aériennes intègrent sélectivement dans les rangées premium.

Par type d'aéronef : les jets régionaux affichent le CAGR le plus élevé

Les jets régionaux sont en passe d'atteindre un CAGR de 5,24 % à mesure que les opérateurs rétrofittent les Embraer E-Jets et les familles CRJ. L'inclusion des A220-300 par Air Canada dans sa commande de 80 aéronefs pour Astrova montre que l'alimentation n'est plus un luxe réservé aux long-courriers. Delta a déjà équipé sa flotte A220 de prises AC doubles et USB. Les fuselages étroits représentent 56,45 % de la taille du marché des systèmes d'alimentation en siège pour aéronefs commerciaux, principalement en raison des lignes prolifiques A320neo et B737 MAX, toutes deux désormais livrées avec des options USB-C en installation en ligne.

Les fuselages larges exigent le plus grand nombre de watts par siège pour les secteurs de 10 heures. Le programme de 111 aéronefs d'Emirates illustre les prises USB-C de 67 W dans les cabines A380 et B777. Airbus prévoit que plus de 390 A350 atteindront la barre des 8 ans d'ici 2028, ouvrant des rétrofits de fuselages larges intégrant des mises à niveau IFE et des prises d'alimentation.

Par mode de vente : le rétrofit progresse sur les flottes vieillissantes

Les conversions en rétrofit sont en bonne voie pour un CAGR de 5,47 %, dépassant la croissance de l'installation en ligne OEM à mesure que les compagnies aériennes prolongent la durée de vie des flottes face aux goulots d'étranglement des livraisons de nouvelles constructions. Le programme de 815 millions USD portant sur 41 aéronefs de Singapore Airlines et les rénovations A330 de Qantas illustrent les transporteurs qui regroupent les travaux d'alimentation avec les révisions de sièges lors des grandes visites. Le carnet de commandes de 300 aéronefs d'Astronics souligne ce pivot, et Oliver Wyman voit les modifications de cabine revendiquer une plus grande part du pool MRO d'ici 2034.

L'installation en ligne détient toujours 64,78 % des revenus de 2025, portée par les livraisons régulières d'A320neo, B737 MAX et A350. L'accord de lancement de Riyadh Air avec Panasonic verrouille le système Modulaire Interactif dans les premières livraisons du transporteur, tandis que l'unité Qi d'Astronics figure dans les catalogues d'options d'Airbus et Boeing. Pourtant, la part des installations en ligne s'érode lentement à mesure que les transporteurs rénovent plutôt que remplacent les cellules contraintes par les retards de la chaîne d'approvisionnement.

Analyse géographique

L'Amérique du Nord représentait 33,85 % du marché des systèmes d'alimentation en siège pour aéronefs commerciaux en 2025, les directives de la FAA et le revenu disponible élevé des voyageurs ayant fait de l'alimentation une commodité de base. Le déploiement FlytEDGE de Delta, associé aux cabines A220 à double prise, établit une norme régionale, et la base de New York d'Astronics lui permet d'approvisionner rapidement les programmes de rétrofit. La circulaire FAA 20-158A est également devenue le document de référence mondial, favorisant une dynamique de certification nationale qui se traduit par une adoption rapide du marché.

L'Asie-Pacifique affiche le CAGR le plus rapide à 5,32 % alors qu'Emirates, Singapore Airlines, Korean Air, Cathay Pacific, Qantas et Air India alignent des programmes de rétrofit et OEM. Emirates seul révisera 111 fuselages larges, tandis que Singapore Airlines dépense 815 millions USD pour pérenniser sa flotte A350. Les incitations réglementaires proviennent des directives de la CAAC chinoise sur la recharge des appareils et de l'interdiction des batteries portables à Hong Kong, qui encouragent toutes deux les compagnies aériennes à proposer des prises certifiées en siège.

L'Europe reste essentielle alors que l'EASA s'harmonise avec les règles de câblage et d'interférences électromagnétiques de la FAA, et que la directive sur le chargeur commun impose de facto l'adoption de l'USB-C. British Airways a déjà équipé ses A320neo de prises à double standard, et Lufthansa explore l'USB-C de 100 W pour ses cabines A350. Les transporteurs du Moyen-Orient se distinguent par le programme de référence d'Emirates, tandis que l'Amérique du Sud est à la traîne en raison des vents contraires économiques mais montre des signes d'amélioration alors que LATAM évalue les rétrofits Power-C pour ses B767-300ER.

Paysage concurrentiel

Astronics Corporation, Panasonic Avionics Corporation, KID-Systeme GmbH, Mid-Continent Instrument Co., Inc. et Burrana Pty Ltd. dominent la chaîne d'approvisionnement, captant la majorité des grands contrats OEM et de rétrofit. Astronics a livré 650 kits EmPower, vantant des convertisseurs G2 40 % plus légers et une efficacité de 93 %. L'Astrova de Panasonic a décroché le contrat de 80 aéronefs d'Air Canada, intégrant 100 W USB-C et un système IFE OLED 4K. Le Pulse de Thales, lauréat du Crystal Cabin Award 2022, achemine dynamiquement 350 W sur les rangées et sous-tend la rénovation FlytEDGE de Delta.

L'article de Collins Aerospace de 2024 sur l'alimentation inductive des sièges signale un pari à long terme sur le sans fil, tandis que Safran livre les pads de recharge sans fil en classe affaires dans le rétrofit de 111 aéronefs d'Emirates. Les petites entreprises ciblent des niches : Mid-Continent Instrument propose des prises USB-C de 60 W pour le poste de pilotage, et True Blue Power se concentre sur la recharge des EFB des pilotes.

Les opportunités d'espaces blancs se concentrent autour des jets régionaux et des transporteurs à budget limité qui n'ont pas encore adopté l'USB-C. Les fournisseurs proposant des kits prêts à l'emploi avec une intrusion minimale dans le câblage sont susceptibles d'en bénéficier à mesure que les flottes Embraer et Bombardier arrivent à maturité. La pression concurrentielle se concentre donc sur des convertisseurs plus légers et plus efficaces et des faisceaux de câblage modulaires pouvant être facilement installés lors des grandes visites programmées sans immobilisation prolongée.

Leaders du secteur des systèmes d'alimentation en siège pour aéronefs commerciaux

Astronics Corporation

KID-Systeme GmbH

Panasonic Avionics Corporation

Mid-Continent Instrument Co., Inc.

Burrana Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Panasonic Avionics Corporation a signé un accord avec Air India pour intégrer son système IFE Astrova et ses services numériques sur 34 nouveaux aéronefs à fuselage large, dont six A350-1000, 14 A350-900 et 14 B787-9. Le système IFE Astrova fournit une alimentation directe USB-C de 67 W pour la charge rapide des appareils électroniques personnels et intègre un éclairage LED pour optimiser l'ambiance de la cabine au confort des passagers. Cette collaboration vise à améliorer l'expérience en vol des passagers d'Air India grâce à une technologie avancée et une connectivité transparente.

- Mai 2025 : WeSky a installé son système d'alimentation en siège Recharge USB-C de 60 W, pesant 110 g par siège, dans la cabine de classe affaires d'un A330-200 de SriLankan Airlines, le présentant comme la solution d'alimentation en siège la plus légère du secteur de l'aviation.

Périmètre du rapport mondial sur le marché des systèmes d'alimentation en siège pour aéronefs commerciaux

Les solutions de systèmes d'alimentation en siège (ISPS) améliorent l'expérience en vol pour les compagnies aériennes. Ces unités d'alimentation sont généralement installées sous les panneaux de plancher ou discrètement derrière les parois latérales. Le système équipe les passagers des compagnies aériennes de prises d'alimentation et de configurations de connecteurs directement à leurs sièges, permettant un fonctionnement continu des appareils tout au long du vol.

Le marché des systèmes d'alimentation en siège pour aéronefs commerciaux est segmenté en fonction de la classe de siège, du type d'aéronef, du mode d'installation et de la géographie. Par classe de siège, le marché est segmenté en classe économique, classe économique premium, classe affaires et première classe. Par type d'aéronef, le marché est classé en aéronefs à fuselage étroit, aéronefs à fuselage large et jets régionaux. Par mode d'installation, le marché est segmenté en installation en ligne et rétrofit. Le rapport couvre également les tailles et les prévisions du marché des systèmes d'alimentation en siège pour aéronefs commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Classe économique |

| Classe économique premium |

| Classe affaires |

| Première classe |

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Jets régionaux |

| Installation en ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par classe de siège | Classe économique | ||

| Classe économique premium | |||

| Classe affaires | |||

| Première classe | |||

| Par type d'aéronef | Aéronef à fuselage étroit | ||

| Aéronef à fuselage large | |||

| Jets régionaux | |||

| Par mode d'installation | Installation en ligne | ||

| Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des systèmes d'alimentation en siège pour aéronefs commerciaux en 2031 ?

La taille du marché des systèmes d'alimentation en siège pour aéronefs commerciaux est prévue pour atteindre 219,40 millions USD d'ici 2031.

Quelle classe de cabine devrait connaître la croissance la plus rapide en matière d'installations de prises d'alimentation ?

La classe économique premium est en passe de connaître l'expansion la plus rapide avec un CAGR de 5,12 % jusqu'en 2031.

Pourquoi les compagnies aériennes privilégient-elles l'USB-C par rapport aux prises USB-A traditionnelles ?

L'USB-C prend en charge une alimentation plus élevée jusqu'à 100 W et est conforme aux mandats émergents de la FAA, de l'EASA et de l'UE.

Quelle région connaîtra le taux de croissance le plus élevé pour les systèmes d'alimentation au niveau du siège ?

L'Asie-Pacifique sera en tête avec un CAGR projeté de 5,32 % entre 2026 et 2031.

Comment les coûts de rétrofit impactent-ils l'adoption parmi les transporteurs plus petits ?

Les mises à niveau de cabines de fuselages larges peuvent dépasser 20 millions USD par aéronef, incitant les compagnies aériennes aux budgets contraints à différer ou limiter les installations.

Quelle avancée technologique pourrait perturber l'alimentation filaire des sièges à l'avenir ?

La recharge inductive sans fil, en cours de R&D chez Collins Aerospace, pourrait éventuellement supprimer le besoin de câblage des sièges.

Dernière mise à jour de la page le: