Taille et part du marché des unités de puissance auxiliaire pour aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de puissance auxiliaire pour aéronefs par Mordor Intelligence

La taille du marché des unités de puissance auxiliaire (APU) pour aéronefs devrait croître de 3,08 milliards USD en 2025 à 3,19 milliards USD en 2026 et devrait atteindre 3,81 milliards USD d'ici 2031, à un TCAC de 3,59 % sur la période 2026-2031. Cette expansion modérée découle du virage des compagnies aériennes vers des systèmes électrifiés et prêts à l'hydrogène, tandis que les régulateurs renforcent les règles sur les émissions au sol qui favorisent l'alimentation électrique fournie en escale par rapport aux APU embarqués. Les aéroports appliquant des politiques d'arrêt des APU réduisent les émissions sur les aires de trafic jusqu'à 50 % lorsque l'alimentation électrique fixe au sol est disponible. Les compagnies aériennes commerciales dominent les volumes grâce aux livraisons de monocouloirs, les forces militaires accélèrent les besoins technologiques dans le cadre des modernisations de voilures tournantes, et la montée en puissance des acquisitions de drones élargit la demande pour les unités de micro-puissance. Les prototypes à pile à combustible gagnent en dynamisme alors qu'Airbus valide les APU à hydrogène et qu'Honeywell s'efforce de certifier le carburant d'aviation durable à 100 % sur l'ensemble de sa gamme conventionnelle. Parallèlement, l'exposition de la chaîne d'approvisionnement aux restrictions sur les terres rares contraint les équipementiers occidentaux à reconcevoir leurs générateurs et à diversifier leurs sources d'approvisionnement.

Principaux enseignements du rapport

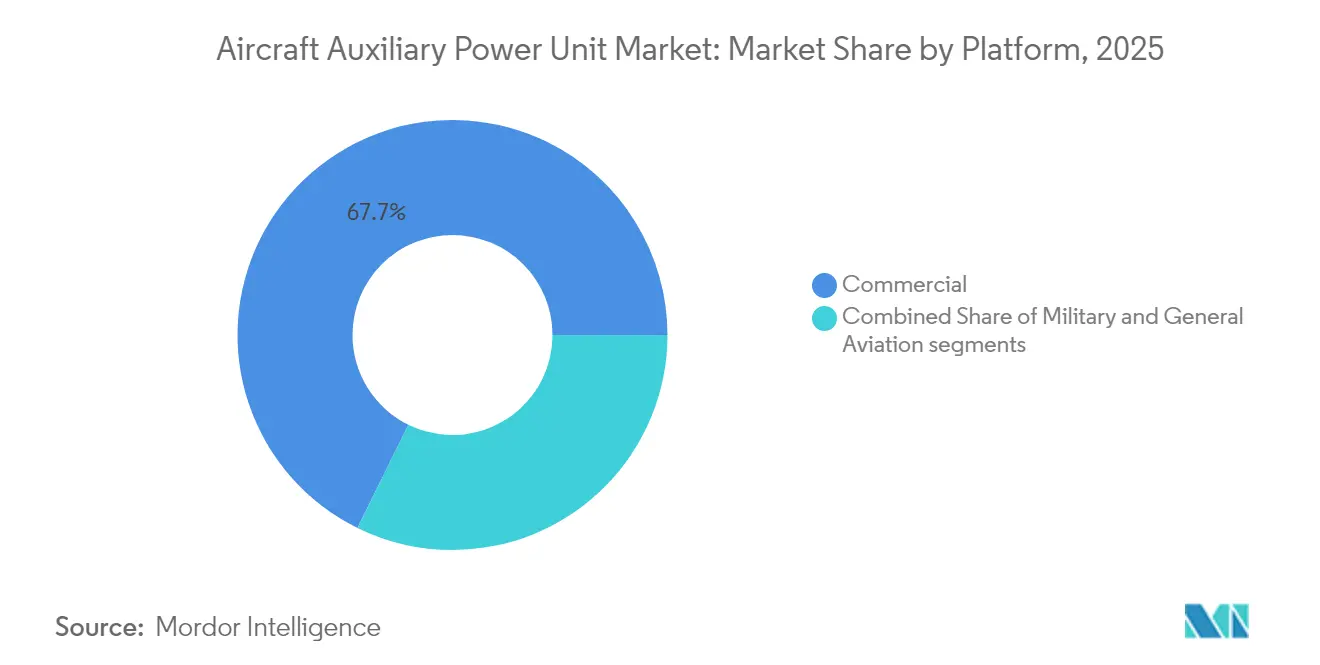

- Par plateforme, l'aviation commerciale a représenté 67,72 % des revenus en 2025, tandis que le segment militaire devrait progresser à un TCAC de 4,55 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à voilure fixe ont représenté 80,12 % de la part du marché des unités de puissance auxiliaire pour aéronefs en 2025, et les flottes à voilure tournante devraient croître à un TCAC de 3,78 % jusqu'en 2031.

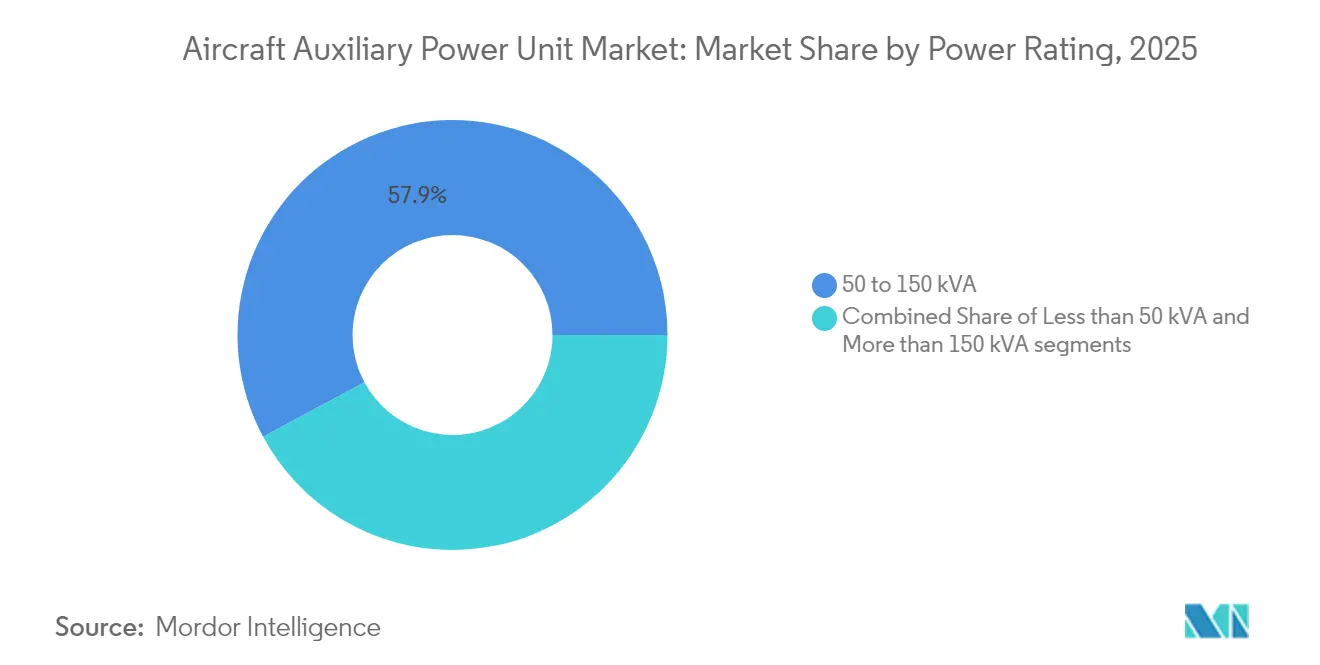

- Par puissance nominale, la classe 50 à 150 kVA a représenté 57,85 % du marché des unités de puissance auxiliaire pour aéronefs en 2025, tandis que les unités de moins de 50 kVA devraient progresser à un TCAC de 5,23 %.

- Par technologie, les systèmes à turbomoteur conventionnel sont restés dominants, avec une part de 89,62 % en 2025, mais les solutions à pile à combustible affichent la progression la plus rapide à un TCAC de 6,03 %.

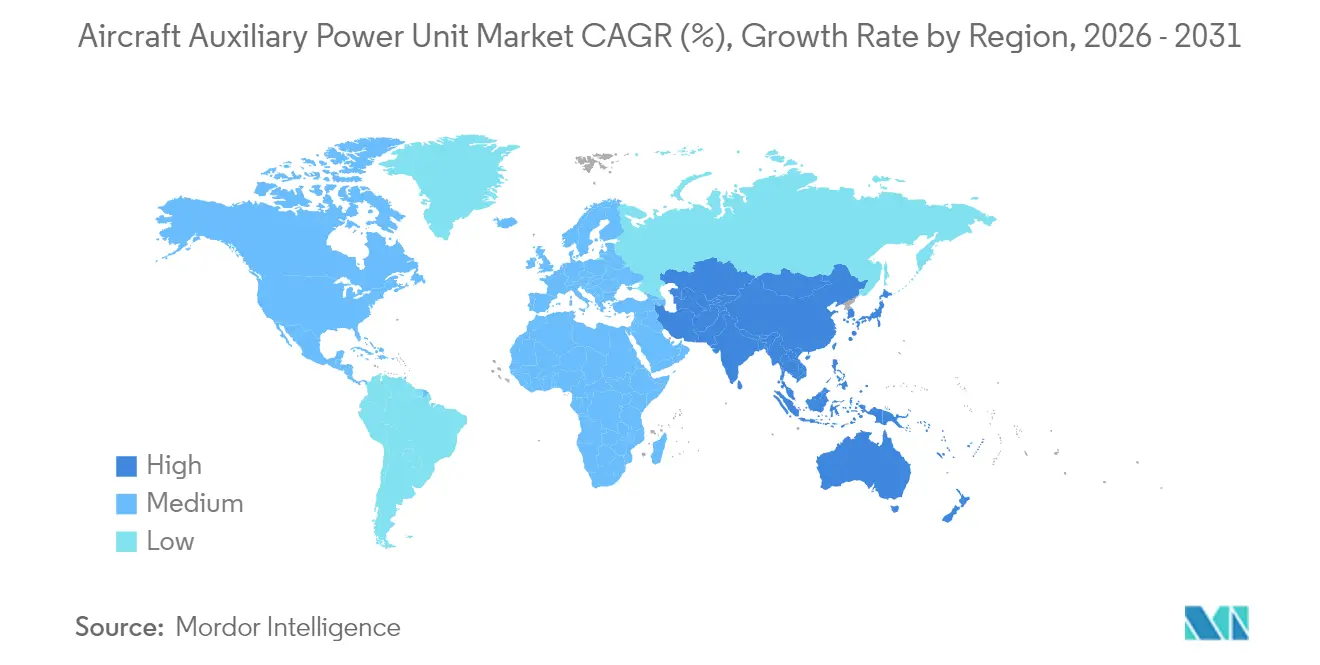

- Par région, l'Amérique du Nord a capté 32,35 % des revenus en 2025 et l'Asie-Pacifique progresse le plus rapidement à un TCAC de 5,22 %, portée par le C919 et les programmes d'expansion de la flotte indienne.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des unités de puissance auxiliaire pour aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des livraisons d'aéronefs monocouloirs de nouvelle génération à faible consommation de carburant | +0.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de l'activité de rétrofit due aux mandats réglementaires sur l'arrêt des APU | +0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des flottes de drones militaires dans des environnements à haute menace | +0.4% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Électrification des opérations au sol favorisant l'adoption des APU électriques | +0.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Émergence des avions spatiaux commerciaux créant une demande pour les micro-APU | +0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Intégration des APU dans les architectures de propulsion hybride-électrique | +0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des livraisons d'aéronefs monocouloirs de nouvelle génération à faible consommation de carburant

La flotte commerciale chinoise devrait doubler pour atteindre 9 740 aéronefs d'ici 2043, soulignant la demande soutenue pour des APU optimisés pour les opérations monocouloirs. Des compagnies aériennes telles qu'Air Arabia ont sélectionné 131 unités Honeywell 131-9A pour les aéronefs A320neo afin de garantir des économies de carburant de 1 à 2 % en mode haute efficacité.[1]Honeywell, "Air Arabia sélectionne les unités de puissance auxiliaire 131-9A," honeywell.com Les architectures compactes privilégiant les démarrages rapides et les charges thermiques minimales conviennent aux cycles plus élevés des programmes monocouloirs. Les synergies avec les moteurs LEAP améliorent la fiabilité de mise en service alors que les transporteurs remplacent les flottes CFM56 héritées. Cette vague de livraisons soutient les revenus d'équipement de série et un pipeline croissant de pièces de rechange pour le marché des unités de puissance auxiliaire pour aéronefs.

Hausse de l'activité de rétrofit due aux mandats réglementaires d'arrêt des APU

Les grandes plateformes européennes imposent désormais l'utilisation de l'alimentation électrique au sol lors des rotations, contraignant les transporteurs à moderniser les appareils anciens avec des kits d'interface compatibles plutôt qu'à acquérir de nouveaux APU. Qatar Airways a sécurisé la première capacité de révision HGT1700 de la région afin de réduire les coûts de conformité tout en prolongeant la durée de vie des actifs. Les analyses de surveillance des aires de trafic d'Assaia permettent aux aéroports de valider le respect de l'arrêt des APU, transformant les mesures écologiques volontaires en mises à niveau obligatoires. En conséquence, les marges du marché secondaire augmentent même si les volumes d'équipements d'origine plafonnent, offrant des revenus de services attractifs aux fournisseurs établis.

Expansion des flottes de drones militaires dans des environnements à haute menace

Les agences de défense alliées financent des programmes de micro-APU fonctionnant avec de faibles signatures thermiques et acoustiques pour soutenir les missions de drones furtifs. Le protocole d'accord de Rheinmetall avec Honeywell pour les APU de véhicules tactiques illustre l'intégration interdomaines des technologies de puissance auxiliaire. Le rôle de Safran dans le système électrique du futur aéronef d'assaut à longue portée de l'armée américaine démontre comment les conditions de combat exigeantes stimulent l'innovation, générant des bénéfices à double usage dans les conceptions commerciales.

Électrification des opérations au sol favorisant l'adoption des APU électriques

Collins Aerospace a budgétisé 3 milliards USD pour l'électrification, positionnant ses APU électriques à batterie alors que les aéroports s'engagent sur des objectifs zéro émission. Les batteries éliminent les émissions sur les aires de trafic et réduisent considérablement le bruit, bien que l'adoption dépende des améliorations de densité énergétique et des installations de recharge en escale. Le partenariat de Honeywell avec Vertical Aerospace démontre que les enseignements tirés de la propulsion eVTOL se répercutent sur les aéronefs traditionnels à court rayon d'action. Bien que la tarification premium reste un obstacle, les premiers adoptants signalent un créneau de marché viable pour les flottes à cycles élevés et à courte portée.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité des prix des matériaux à terres rares utilisés dans les composants de générateurs | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Préférence pour les unités d'alimentation au sol des aéroports réduisant les heures de fonctionnement des APU | -0.9% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Processus de certification longs et rigides pour les nouvelles technologies APU à énergie alternative | -0.5% | Mondial, avec des exigences plus strictes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Défis de gestion thermique dans les conceptions compactes d'APU pour aéronefs | -0.4% | Mondial, avec un impact particulier sur les segments monocouloirs et drones | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité des prix des matériaux à terres rares utilisés dans les composants de générateurs

Les restrictions à l'exportation chinoises sur le néodyme et le dysprosium font grimper les coûts des aimants, créant une incertitude tarifaire pour les générateurs à aimants permanents des APU. Les analyses de l'armée de l'air américaine classent la dépendance aux terres rares parmi les principales vulnérabilités de la chaîne d'approvisionnement aérospatiale, incitant les équipementiers à explorer le recyclage et les conceptions à base de ferrite qui pourraient compromettre la densité de puissance. La tarification des contrats est désormais indexée sur l'exposition aux matières premières, ce qui affecte les accords de maintenance à long terme et érode les marges sur l'ensemble du marché des unités de puissance auxiliaire pour aéronefs.

Préférence pour les unités d'alimentation au sol des aéroports réduisant les heures de fonctionnement des APU

L'alimentation électrique à 400 Hz fournie en escale offre jusqu'à six fois plus d'efficacité énergétique par rapport aux APU embarqués. L'aéroport de Zurich estime des économies horaires supérieures à 600 CHF lorsque les compagnies aériennes recourent à l'alimentation électrique fixe au sol.[2]Aéroport de Zurich, "Étude sur l'alimentation électrique au sol et l'air préconditionné," zurich-airport.com Ce changement opérationnel réduit les cycles des APU, allonge les intervalles de révision et déprime les volumes de remplacement. Les fabricants répondent par des turbomoteurs à plus haute efficacité pour justifier la génération embarquée aux portes éloignées dépourvues d'alimentation fixe, mais l'expansion des infrastructures continue d'éroder la croissance de la demande à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination commerciale reflète la croissance mondiale de la flotte

Le segment commercial a généré 67,72 % des revenus de 2025 et constitue l'épine dorsale du marché des unités de puissance auxiliaire pour aéronefs. La demande d'équipements de série suit les cadences de production d'Airbus et de Boeing, tandis que les compagnies aériennes privilégient la rénovation des APU plutôt que leur remplacement pour satisfaire aux règles d'émissions. Les plateformes militaires représentent une base plus modeste aujourd'hui, mais progressent à un TCAC de 4,55 % jusqu'en 2031, les programmes tels que la modernisation des voilures tournantes américaines spécifiant des systèmes électriques à plus haute puissance. Ce vent arrière de la défense soutient les retombées technologiques vers les variantes civiles, maintenant la création de valeur dans l'ensemble du secteur des unités de puissance auxiliaire pour aéronefs.

Les livraisons soutenues de monocouloirs en Asie et en Amérique du Nord ancrent les volumes, tandis que les avions gros-porteurs nécessitent des APU de puissance nominale plus élevée pour alimenter les offices et les systèmes de contrôle environnemental. Du côté militaire, les drones et les avions de transport adoptent des solutions de micro et macro-puissance, élargissant la matrice d'applications. Les jets d'affaires constituent un créneau premium valorisant la montée en régime rapide et le confort en cabine, générant des rendements de marché secondaire supérieurs à la moyenne.

Par type d'aéronef : la voilure fixe domine mais l'adoption de la voilure tournante progresse

Les livraisons à voilure fixe ont maintenu une part de 80,12 % des expéditions de 2025, reflétant les cycles de production monocouloirs et les conversions en avions cargo. Les modernisations à voilure tournante ajoutent un TCAC de 3,78 %, portées par des programmes intégrant des avioniques numériques et des équipements de guerre électronique nécessitant une alimentation électrique plus propre. Les APU d'hélicoptères doivent s'adapter à des baies contraintes et tolérer les vibrations, ce qui favorise les échangeurs de chaleur miniaturisés et les architectures à vitesse variable.

Les prototypes eVTOL émergents s'appuient sur la génération auxiliaire pour l'alimentation de secours et la redondance des systèmes, introduisant de nouveaux critères de conception. Les essais de pile à combustible à voilure fixe sur l'Airbus A330 démontrent comment les plateformes long-courriers pourraient se tourner vers les énergies alternatives une fois les obstacles à la certification surmontés, définissant ainsi les futurs schémas de demande pour le marché des unités de puissance auxiliaire pour aéronefs.

Par puissance nominale : la plage intermédiaire 50-150 kVA reste la zone optimale

La tranche 50 à 150 kVA a capté 57,85 % des revenus de 2025 car elle correspond aux enveloppes de puissance de l'A320neo, du 737 MAX et du C919. Ces systèmes de puissance intermédiaire équilibrent la puissance de sortie et le poids, renforçant leur domination sur le marché des unités de puissance auxiliaire pour aéronefs. Les solutions inférieures à 50 kVA progressent à un TCAC de 5,23 %, portées par les flottes de drones et la croissance des jets régionaux.

Les modèles de plus de 150 kVA répondent aux besoins des gros-porteurs et des plateformes militaires de renseignement, surveillance et reconnaissance nécessitant une puissance robuste pour les offices, les radars et les charges utiles à énergie dirigée. Le programme de refroidissement intégré pour l'électronique de puissance (ICOPE) de Clean Aviation améliore la densité de puissance, ce qui pourrait redéfinir les seuils dans les futures feuilles de route produits. L'interaction entre les segments souligne comment les évolutions de la composition des flottes dictent les charges de travail de production et de révision dans l'ensemble du secteur des unités de puissance auxiliaire pour aéronefs.

Par technologie : le turbomoteur conventionnel prévaut tandis que les alternatives prennent forme

Les conceptions conventionnelles ont représenté 89,62 % des parts en 2025 grâce à des réseaux de support matures et à la compatibilité avec le carburant d'aviation durable en substitution directe. Les unités à pile à combustible affichent la progression la plus rapide à un TCAC de 6,03 %, stimulées par les essais au sol d'Airbus validant la faisabilité opérationnelle de l'hydrogène. Les APU batterie-électrique restent un créneau dans les missions sensibles au poids, mais offrent des avantages zéro émission lors du roulage sur les routes court-courriers.

Honeywell vise la certification à 100 % de carburant d'aviation durable cette décennie, prolongeant la pertinence des solutions conventionnelles, tandis que Collins et Safran canalisent leurs investissements dans des architectures électriques positionnées pour les démonstrateurs à aile mixte. Les feuilles de route technologiques s'articulent sur des trajectoires parallèles, reflétant la nature transitionnelle du marché des unités de puissance auxiliaire pour aéronefs.

Analyse géographique

L'Amérique du Nord a conservé une part de 32,35 % en 2025, ancrée par les livraisons de Boeing et les dépenses soutenues du Pentagone qui financent la R&D pour les solutions de nouvelle génération. Les aides gouvernementales au traitement national des minéraux critiques visent également à réduire l'exposition aux terres rares. La taille du marché des unités de puissance auxiliaire pour aéronefs devrait croître régulièrement à mesure que les flottes GTF et LEAP arrivent à maturité et entrent dans des cycles de maintenance lourde.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,22 % jusqu'en 2031, portée par le déploiement du C919 en Chine et la prévision indienne de 19 500 nouveaux aéronefs d'ici 2043. Les coentreprises telles que Safran-HAL localisent la production de pièces, réduisant les délais et s'alignant sur les mandats de compensation régionaux. Les revenus du marché secondaire se multiplieront à mesure que la flotte régionale atteindra une valeur de service de 129 milliards USD d'ici 2043, approfondissant l'empreinte du marché des unités de puissance auxiliaire pour aéronefs.

L'Europe tire parti de son leadership politique pour promouvoir les unités de puissance à faibles émissions dans le cadre du programme Clean Aviation. Les projets pilotes d'infrastructure hydrogène et l'application stricte des politiques d'arrêt des APU favorisent l'innovation dans la combustion à faible teneur en NOx et les piles à combustible. Bien que la prévalence de l'alimentation au sol tempère les ventes unitaires, elle pousse les fournisseurs à livrer des produits ultra-efficaces satisfaisant les compagnies aériennes confrontées à des rotations serrées et à des exigences de conformité environnementale.

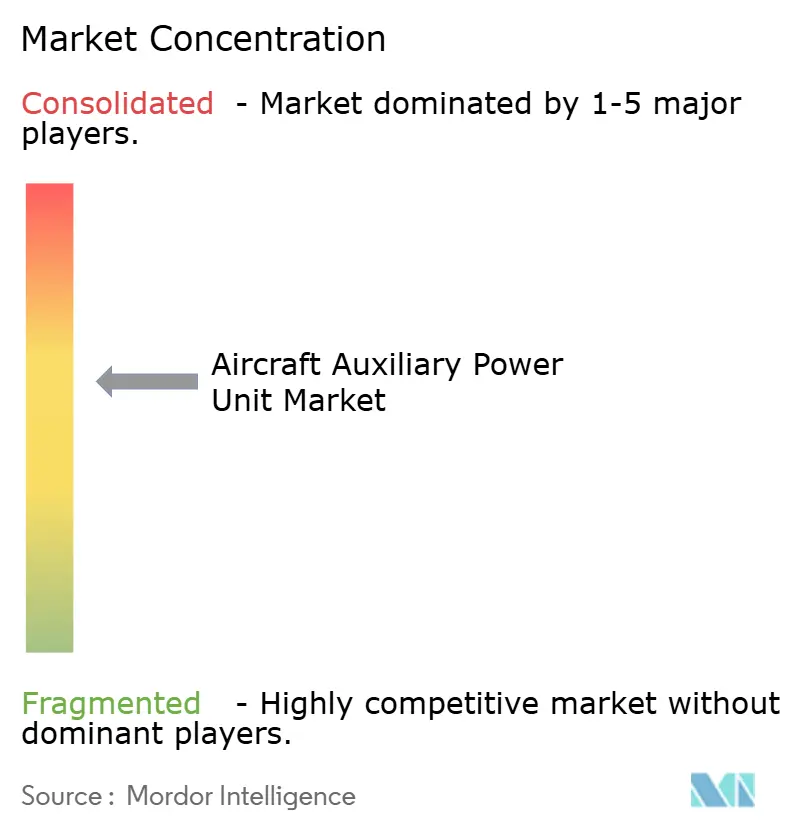

Paysage concurrentiel

Le marché est modérément consolidé, avec Honeywell International Inc., Safran SA, Collins Aerospace et Pratt & Whitney occupant des positions d'approvisionnement à long terme. La scission proposée de Honeywell introduit une ambiguïté stratégique autour du financement de la R&D, bien que son portefeuille existant couvre les créneaux commerciaux et de défense. Safran investit 1 milliard EUR (1,17 milliard USD) dans des stations de maintenance, réparation et révision mondiales pour sécuriser les revenus sur le cycle de vie, signalant un virage vers des pools de profit axés sur les services.

Collins Aerospace alloue 3 milliards USD à l'électrification, cherchant à prendre un leadership précoce dans les architectures à pile à combustible et hybrides batterie. RTX s'aligne avec JetZero sur des démonstrateurs à aile mixte, assurant la disponibilité des systèmes auxiliaires pour des cellules radicalement nouvelles.[4]RTX, "Collaboration JetZero annoncée," rtx.com La concurrence entre fournisseurs pivote désormais sur les métriques d'émissions, le coût du cycle de vie et la surveillance numérique de l'état de santé plutôt que sur la puissance brute de sortie.

La résilience de la chaîne d'approvisionnement émerge comme un facteur de différenciation. Les équipementiers occidentaux qualifient des fournisseurs d'aimants alternatifs et investissent dans le recyclage pour se prémunir contre les risques géopolitiques. Les nouveaux entrants plus modestes exploitent les créneaux de micro-APU pour les drones et les avions spatiaux, favorisant une innovation ciblée mais confrontés à des obstacles de certification et de capital. Ainsi, le marché des unités de puissance auxiliaire pour aéronefs équilibre l'envergure des acteurs établis avec l'agilité des challengers spécialisés.

Leaders du secteur des unités de puissance auxiliaire pour aéronefs

Honeywell International Inc.

RTX Corporation

PBS Group a.s.

JSC SPE Aerosila

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bell Textron a sélectionné Honeywell International, Inc. pour fournir les APU 36-150 pour le futur aéronef d'assaut à longue portée de l'armée américaine (FLRAA). Cette variante, actuellement utilisée dans les hélicoptères Black Hawk et Apache, fournira l'énergie électrique et hydraulique secondaire.

- Juin 2025 : Vietjet Air et Honeywell International, Inc. ont conclu un accord de maintenance de cinq ans pour les APU 331-350 de Honeywell installés sur la flotte de 30 appareils A330 de Vietjet Air.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des groupes auxiliaires de puissance (APU) pour aéronefs comme la valeur générée par les APU à turbine à gaz construits en usine et les APU électriques ou à pile à combustible émergents, qui fournissent une puissance pneumatique, hydraulique et électrique aux aéronefs à voilure fixe et à voilure tournante lorsque les moteurs principaux sont à l'arrêt. Les unités intégrées dans les avions de transport commercial, les jets régionaux, les jets d'affaires, les hélicoptères, les aéronefs militaires et les UAV de grande taille sont comptabilisées lors de l'équipement en usine (OEM) et au cours des premiers cycles de remplacement.

Exclusion du périmètre : les chariots d'alimentation au sol portables, les infrastructures d'alimentation au sol et les APU installés sur des véhicules terrestres sont hors du périmètre actuel.

Aperçu de la segmentation

- Par plateforme

- Commercial

- Aéronefs monocouloirs

- Aéronefs gros-porteurs

- Jets régionaux

- Militaire

- Combat

- Mission spéciale

- Transport

- Entraînement

- Véhicules aériens sans pilote (drones)

- Aviation générale

- Aéronefs légers

- Jets d'affaires

- Hélicoptères

- Commercial

- Par type d'aéronef

- Voilure fixe

- Voilure tournante

- Par puissance nominale

- Moins de 50 kVA

- 50 à 150 kVA

- Plus de 150 kVA

- Par technologie

- Turbomoteur conventionnel

- Batterie électrique

- Pile à combustible

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens avec des responsables techniques de compagnies aériennes, des fournisseurs APU de premier rang et des planificateurs MRO en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de clarifier les heures d'utilisation, les intervalles de remplacement, les prix de transaction habituels et les calendriers d'adoption probables pour les unités hybrides. Des enquêtes ciblées auprès d'experts réglementaires ont apporté un éclairage sur les mandats APU-off et leur effet sur l'utilisation au sol. Les enseignements tirés de ces échanges ont comblé les lacunes en matière de données et ancré les hypothèses dérivées des sources secondaires.

Recherche documentaire

Les analystes de Mordor ont rassemblé des données de référence provenant de sources publiques faisant autorité, telles que les registres de flotte de l'ICAO, les statistiques de trafic de l'IATA, les directives de navigabilité de la FAA et de l'EASA, ainsi que les journaux d'expédition des associations professionnelles. Les carnets de commandes des OEM aéronautiques, les rapports annuels des compagnies aériennes et les formulaires SEC 10-K ont enrichi les tendances en matière de production, de retraits de service et de MRO, qui ont ensuite été validées à l'aide de communiqués de presse et de dépôts de brevets sur les APU électriques à batterie de nouvelle génération. Des ensembles de données par abonnement tels qu'Aviation Week et D&B Hoovers ont fourni des calendriers de livraison au niveau des programmes et des données financières d'entreprises ayant contribué à aligner les fourchettes de prix. Un contexte supplémentaire a été apporté par les codes douaniers UN Comtrade pour les composants de turbines et les données d'expédition Volza retraçant les flux de pièces détachées. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la flotte part des effectifs d'aéronefs en service, des projections de livraisons annuelles et des courbes historiques de retraits, qui sont multipliés par le taux de pénétration des APU spécifique à chaque plateforme et les prix de vente moyens pour produire le volume de la demande. Les résultats sont recoupés par des consolidations ascendantes sélectives d'échantillons d'expéditions OEM et des vérifications de canaux. Les principaux facteurs du modèle de prévision multivariée comprennent les revenus passagers-kilomètres mondiaux, les livraisons annuelles d'OEM de monocouloirs, les heures de vol moyennes par aéronef, les pénalités réglementaires sur les émissions au sol, l'intervalle moyen de révision et l'inflation des prix des APU. Un modèle ARIMA, calibré avec ces variables et le consensus d'experts, projette la valeur jusqu'en 2030. Lorsque les données des fournisseurs sont rares, des proxys de dépenses MRO régionales sont utilisés et réconciliés afin de maintenir l'erreur agrégée dans une plage acceptable.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des contrôles de variance par rapport à des bases de données de flotte indépendantes, et des tests de résistance dans des scénarios de livraison conservateurs et accélérés. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées si les orientations des OEM, les fluctuations des prix du carburant ou les modifications réglementaires font évoluer de manière significative les variables clés.

Pourquoi notre référence sur le marché des groupes auxiliaires de puissance pour aéronefs résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de plateformes, des grilles de prix et des cadences de mise à jour différentes.

Les principaux facteurs d'écart comprennent le traitement variable des ventes lors de la première révision, l'inclusion d'unités au sol portables, des conversions de devises dissemblables, et la question de savoir si les prototypes électriques sont comptabilisés ou maintenus dans un pool futur distinct. Mordor ne recense que les APU d'aéronefs certifiés et applique des dollars constants de 2025, tandis que plusieurs éditeurs gonflent les chiffres avec des majorations aftermarket ou agrègent des sources d'énergie adjacentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,08 Md USD (2025) | Mordor Intelligence | - |

| 6,11 Md USD (2025) | Global Consultancy A | mélange les chariots au sol et applique une escalade agressive du prix de vente moyen (ASP) |

| 3,30 Md USD (2023) | Industry Association B | utilise une base de flotte pré-COVID et exclut les retrofits à voilure tournante |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, le suivi des variables et l'actualisation annuelle de Mordor fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des unités de puissance auxiliaire pour aéronefs ?

Le marché est évalué à 3,19 milliards USD en 2026 et devrait atteindre 3,81 milliards USD d'ici 2031, progressant à un TCAC de 3,59 %.

Quel segment détient la plus grande part du marché des unités de puissance auxiliaire pour aéronefs ?

L'aviation commerciale a représenté 67,72 % des revenus en 2025, portée par les livraisons d'aéronefs monocouloirs.

Pourquoi les APU à pile à combustible gagnent-ils en popularité ?

Les essais à l'hydrogène sur les aéronefs Airbus A330 démontrent la faisabilité zéro émission et soutiennent une prévision de TCAC de 6,03 % pour les unités à pile à combustible jusqu'en 2031.

Comment les mandats réglementaires d'arrêt des APU affectent-ils le marché ?

Les aéroports imposant l'utilisation de l'alimentation au sol poussent les compagnies aériennes à moderniser les flottes héritées plutôt qu'à acheter de nouveaux APU, stimulant ainsi les services de marché secondaire à haute marge.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 5,22 % grâce au programme C919 de la Chine et aux perspectives de croissance à long terme de la flotte indienne.

Quels sont les principaux risques pour les fabricants d'APU ?

La dépendance aux matériaux à terres rares et la montée en puissance de l'alimentation au sol réduisent les heures de fonctionnement, exerçant une pression à la fois sur les chaînes d'approvisionnement et sur la demande de remplacement des unités.

Dernière mise à jour de la page le: