Taille et part du marché de l'énergie en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

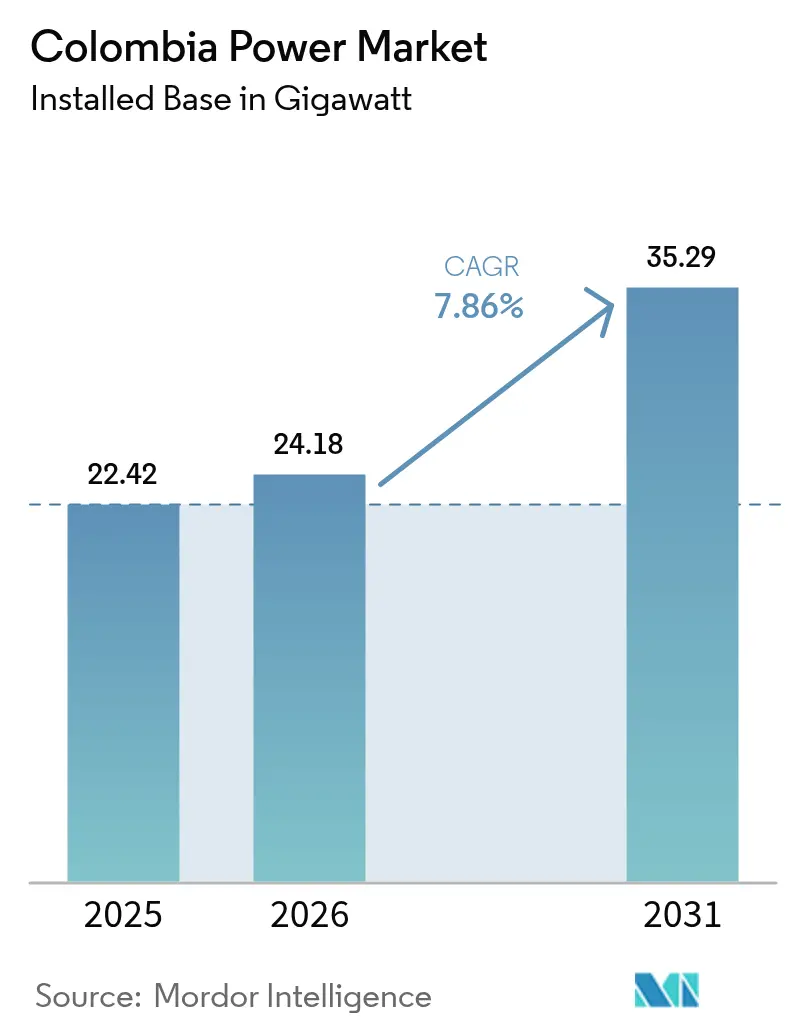

| Taille du marché de l'année de base (2025) | 22.42 gigawatt |

| Volume du Marché (2026) | 24.18 gigawatt |

| Volume du Marché (2031) | 35.29 gigawatt |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Colombie par Mordor Intelligence

La taille du marché de l'énergie en Colombie était évaluée à 22,42 gigawatts en 2025 et devrait croître de 24,18 gigawatts en 2026 pour atteindre 35,29 gigawatts d'ici 2031, à un TCAC de 7,86 % au cours de la période de prévision (2026-2031).

Un soutien politique solide, une électrification industrielle rapide et des enchères d'énergies renouvelables en expansion font progresser les ajouts de capacité bien au-dessus de la moyenne régionale. La sécheresse El Niño de 2024 a mis en évidence les risques liés à la dépendance à l'hydroélectricité, ce qui a conduit au déploiement agressif de l'énergie solaire et éolienne qui ancre désormais la résilience climatique à long terme. Les pilotes d'hydrogène vert à grande échelle, un plan de transition de 40 milliards USD et le programme de modernisation du réseau d'ISA Intercolombia renforcent encore la croissance, tandis que la numérisation accélérée stimule les charges résidentielles et commerciales. La compétitivité des prix lors des enchères, le financement étranger robuste et l'accélération des procédures d'autorisation pour les autoproducteurs maintiennent les flux de capitaux même dans un contexte d'incertitude réglementaire, sécurisant ainsi les perspectives du marché de l'énergie en Colombie.[1]Administration du commerce international, "Aperçu énergétique de la Colombie," trade.gov

Principaux enseignements du rapport

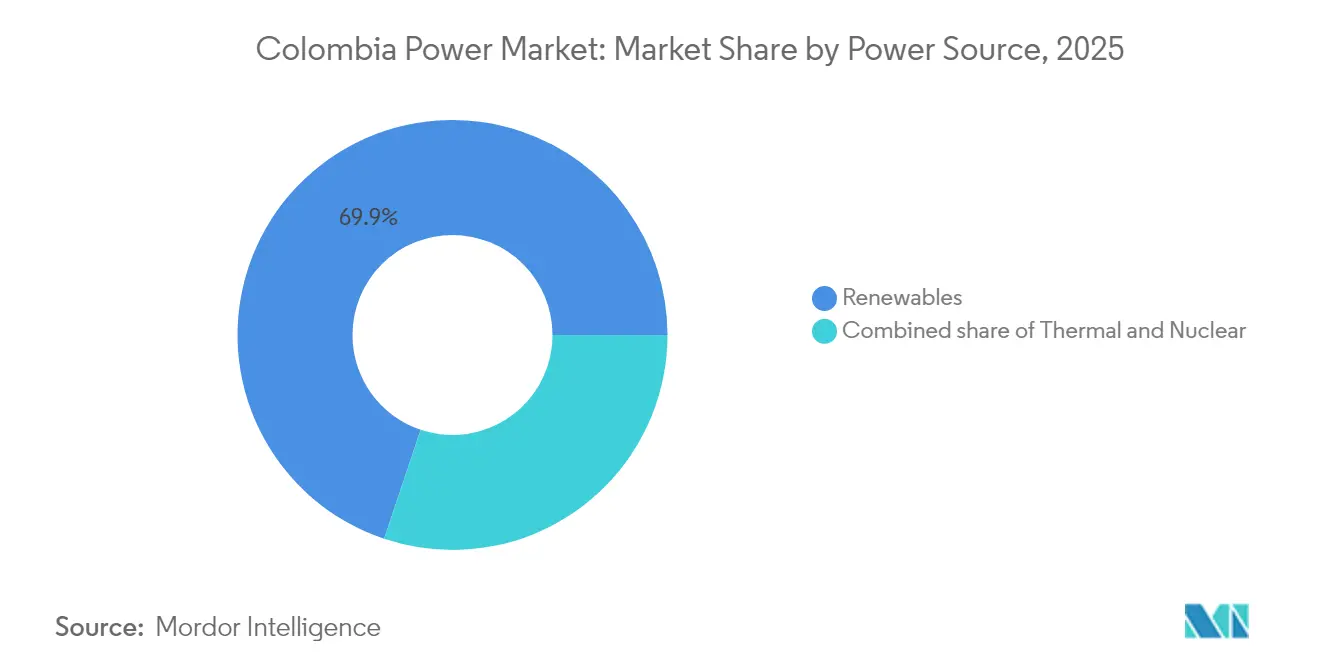

- Par source d'énergie, les énergies renouvelables ont capté 69,85 % de la part du marché de l'énergie en Colombie en 2025 et devraient progresser à un TCAC de 10,22 % jusqu'en 2031.

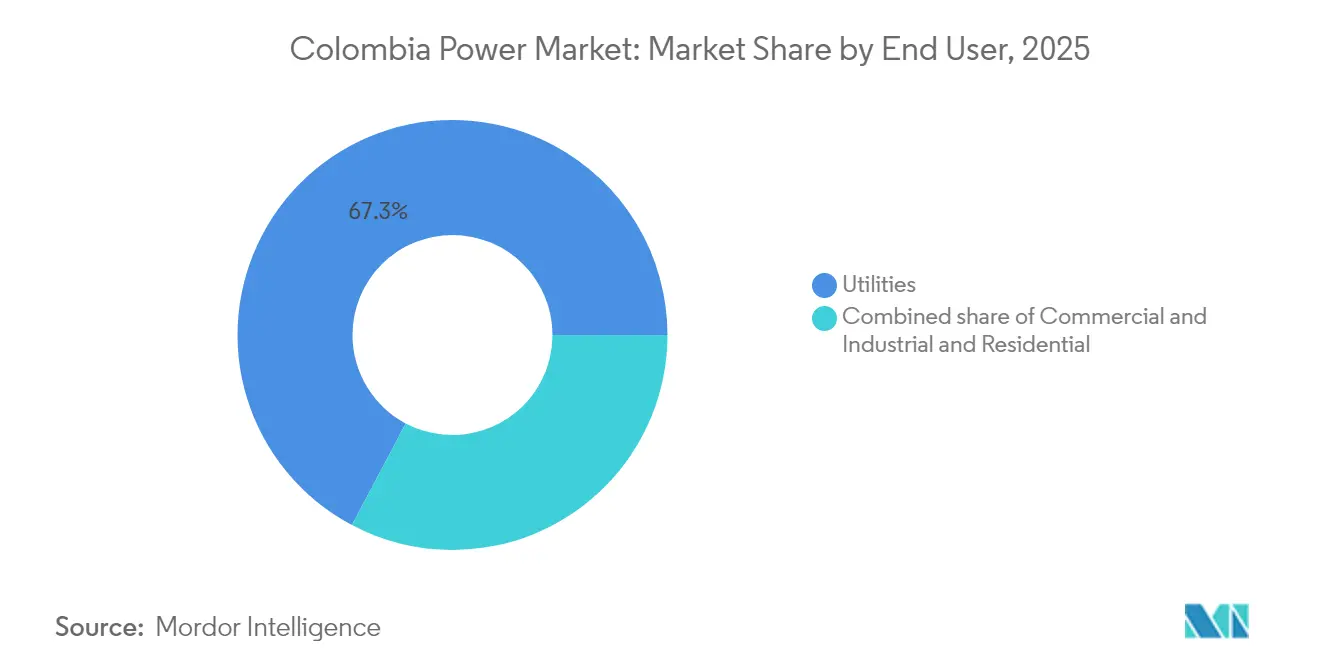

- Par utilisateur final, les services publics détenaient 67,25 % de la taille du marché de l'énergie en Colombie en 2025, tandis que la demande commerciale et industrielle progresse à un TCAC de 10,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Hausse de la demande d'électricité due à la croissance industrielle et numérique | 2.1% | National, avec concentration sur la côte caraïbe et les régions centrales | Moyen terme (2-4 ans) | |

| Abondance des ressources hydroélectriques et potentiel renouvelable favorable | 1.8% | National, notamment les régions andines et la côte caraïbe | Long terme (≥ 4 ans) | |

| Enchères et incitations gouvernementales en matière d'énergies renouvelables (loi 1715) | 2.5% | National, avec un accent sur Atlántico, Cesar et Córdoba | Court terme (≤ 2 ans) | |

| Investissements dans la modernisation du réseau menés par ISA Intercolombia | 1.2% | Réseau de transmission national | Moyen terme (2-4 ans) | |

| Émergence de pôles d'hydrogène vert stimulant la production flexible | 0.5% | Côte caraïbe, notamment La Guajira | Long terme (≥ 4 ans) | |

| Interconnexions transfrontalières andines permettant les exportations d'énergie | 0.2% | Régions frontalières avec l'Équateur et le Panama | Moyen terme (2-4 ans) | |

| Source: Mordor Intelligence | ||||

Hausse de la demande d'électricité due à la croissance industrielle et numérique

Le plan d'économie numérique de la Colombie vise le déploiement national de la 5G et une pénétration d'internet de 63 % d'ici 2026, tandis que les besoins en électricité des centres de données diminuent à mesure que les secteurs minier et métallurgique adoptent le transport électrique et les foreuses automatisées. La demande d'énergie a augmenté de 5,48 % en glissement annuel en février 2024, portée par les segments des ménages réglementés et des petites industries, qui exigent une alimentation de meilleure qualité et plus stable. Les parcs industriels des Caraïbes absorbent les charges les plus importantes, reflétant la croissance de la logistique portuaire, de l'agroalimentaire et des zones de libre-échange. Les services publics répondent par des compteurs intelligents et des tarifs en fonction de l'heure d'utilisation pour lisser les pics, tandis que les réformes de l'autoproduction permettent aux usines de vendre leur surplus d'énergie solaire sur le marché de l'énergie en Colombie.

Enchères et incitations gouvernementales en matière d'énergies renouvelables (loi 1715)

L'enchère de fiabilité de 2024 a sécurisé 4,4 GW de capacité solaire à un prix record de 18,2 USD/MWh, garantissant des revenus sur 20 ans et réduisant les risques de flux de trésorerie pour les développeurs mondiaux. La loi 1715 offre des déductions fiscales sur le revenu, des exonérations de TVA et un amortissement accéléré, réduisant la période de remboursement des fonds propres à moins de cinq ans pour les actifs à l'échelle des services publics. Les plafonds d'autoproduction ont été relevés de 1 MW à 5 MW, élargissant la participation aux entreprises agroalimentaires et aux chaînes de distribution. Le ministère prévoit 2 550 MW de nouvelle capacité renouvelable en 2025, ajoutant 3,7 billions COP au PIB et soutenant l'expansion du marché de l'énergie en Colombie.

Abondance des ressources hydroélectriques et potentiel renouvelable favorable

Les centrales hydroélectriques ancrent toujours l'inertie du réseau, mais le couloir éolien de 20 GW de La Guajira et l'objectif offshore de 7 GW ouvrent des ressources saisonnièrement complémentaires qui limitent les besoins de stockage.[2]Équipe Énergie de la Banque mondiale, "Alors que la Colombie est en tête sur les énergies renouvelables, le développement de son industrie d'hydrogène propre est la prochaine étape," worldbank.org Les données gouvernementales recensent 139 exajoules de chaleur géothermique, équivalant à 1,17 GW de capacité ferme en attente d'enchère en 2025. L'irradiation solaire dépasse 4,5 kWh/m² sur l'ensemble des Caraïbes, permettant des facteurs de capacité de 25 %. La profondeur des ressources permet une implantation diversifiée qui réduit l'écrêtement, tandis que les réservoirs hydroélectriques servent de batteries virtuelles pour les rampes du soir, protégeant le marché de l'énergie en Colombie contre les chocs climatiques.

Investissements dans la modernisation du réseau menés par ISA Intercolombia

ISA a consacré 71 % des dépenses d'investissement de 3,9 billions COP au premier trimestre 2023 à de nouvelles lignes de 230 kV et 500 kV ainsi qu'à des réseaux de phaseurs à grande zone. Des dispositifs de contrôle en temps réel au poste de Santa Marta 220 kV réorientent les afflux solaires côtiers, réduisant la congestion de 18 % lors des essais.[3]Sebastián Hincapié et al., "Simulations en temps réel…," arxiv.org L'interconnexion Colombie-Panama, actuellement bloquée, ajouterait 400 MW de capacité bidirectionnelle une fois les compensations en matière de biodiversité clarifiées, ouvrant des fenêtres d'arbitrage à l'exportation. Ces améliorations réduisent le risque d'écrêtement et maintiennent la bancabilité des projets renouvelables, soutenant la trajectoire de plus de 8 % du marché de l'énergie en Colombie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance hydrologique et variabilité de l'offre liée à El Niño | -1.5% | National, notamment les régions hydroélectriques andines | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant les ajustements tarifaires | -1.0% | National, avec un impact aigu sur la côte caraïbe | Moyen terme (2-4 ans) |

| Goulets d'étranglement du réseau de transport retardant l'exécution des projets | -0.7% | Réseau national, corridors critiques vers La Guajira | Moyen terme (2-4 ans) |

| Opposition sociale et consultations autochtones retardant les projets d'énergies renouvelables | -0.5% | La Guajira et autres territoires autochtones | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance hydrologique et variabilité de l'offre liée à El Niño

Les apports aux réservoirs ont chuté lors d'El Niño 2024, triplant la consommation de gaz et faisant monter les prix de gros de 23 % à 763,48 COP/kWh. Bogotá a imposé un rationnement de l'eau, exposant le lien eau-énergie. Le marché de l'énergie en Colombie repose encore sur l'hydroélectricité pour 50 % de l'énergie ferme, de sorte que les épisodes de sécheresse freinent les perspectives de croissance. L'énergie solaire et éolienne produit davantage pendant les saisons sèches, mais leur vitesse de montée en puissance est insuffisante face aux risques de déficit à court terme, maintenant le coût élevé des capacités thermiques de réserve.

Opposition sociale et consultations autochtones retardant les projets d'énergies renouvelables

Les protestations des Wayuu ont interrompu le chantier de Windpeshi d'Enel 60 % des jours ouvrables en 2023, faisant grimper les coûts à 400 millions USD et n'atteignant que 35 % d'avancement. Celsia a abandonné deux licences éoliennes après des blocages de plusieurs années, déplaçant les turbines vers le Pérou. Des projets de réforme permettraient aux licences de progresser avant la fin des consultations, mais la méfiance locale persiste. Les retards orientent les investissements immédiats vers le solaire dans des districts moins contestés, remodelant la géographie du pipeline du marché de l'énergie en Colombie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la domination des énergies renouvelables s'accélère

Les énergies renouvelables ont fourni 69,85 % de la part du marché de l'énergie en Colombie en 2025 sur une base de 15,66 GW, et sont en bonne voie pour un TCAC de 10,22 % jusqu'en 2031. Les enchères ont orienté 4,4 GW de solaire à 18,2 USD/MWh, alimentant les pipelines des services publics à Atlántico, Cesar et Córdoba. La taille du marché de l'énergie en Colombie pour le solaire pourrait dépasser 6 GW d'ici 2027 si la logistique de la chaîne d'approvisionnement reste stable. Les ajouts éoliens accusent un retard en raison des litiges à La Guajira, mais les appels d'offres offshore ont attiré neuf développeurs mondiaux désireux d'obtenir des concessions de 25 ans. Le premier appel d'offres géothermique de 1,17 GW en 2025 offre un potentiel de charge de base qui amortit la volatilité hydroélectrique.

Les parcs thermiques ont fourni une puissance de pointe essentielle lors de la sécheresse de 2024, mais la hausse du prix du carbone et la volatilité des combustibles réduisent les fenêtres de répartition. Des découvertes de gaz, comme Kronos-1, pourraient rassurer sur l'approvisionnement après 2031 ; cependant, les investisseurs privilégient déjà les combinaisons solaire-stockage hybrides pour les crédits de capacité. Les petites centrales à biomasse et les unités de valorisation énergétique des déchets occupent des niches rurales, tandis que les pilotes marémoteurs bénéficient de subventions le long de la côte pacifique. Ensemble, ces évolutions consolident un système hautement renouvelable sans compromettre la fiabilité, renforçant l'attrait à long terme du marché de l'énergie en Colombie.

Par utilisateur final : la croissance commerciale et industrielle stimule la demande

Les services publics ont acheminé 67,25 % de l'électricité distribuée en 2025, mais les clients commerciaux et industriels font progresser la demande à un TCAC de 10,29 %, reflétant de lourds investissements dans la transformation, la logistique et les centres d'informatique en nuage. La taille du marché de l'énergie en Colombie desservant les centres de données a augmenté de 19 % en 2024, l'adoption des technologies financières ayant triplé le nombre de baies de serveurs à Bogotá et Barranquilla. Les clusters miniers électrifient les camions de transport et les concasseurs, réduisant les importations de diesel et stabilisant les courbes de charge. Les réformes de l'autoproduction à 5 MW permettent l'installation de panneaux en toiture et au sol sur les toits des usines, réduisant les factures d'importation du réseau et injectant le surplus dans les alimentateurs locaux.

Les charges résidentielles augmentent régulièrement avec la migration urbaine et l'adoption des systèmes de climatisation. Le programme « Colombia Solar » de 10 milliards USD prévoit d'équiper 500 000 foyers à faibles revenus de panneaux photovoltaïques, remodelant les pics du soir et allégeant les charges de subvention. Les pilotes de réponse à la demande couvrent désormais 14 zones industrielles et 20 000 appareils intelligents, ciblant 500 GWh de charge flexible et établissant un modèle pour 2 500 GWh d'ici 2030. Ces dynamiques élargissent le mix de clientèle et cimentent le pivot de croissance du marché de l'énergie en Colombie.

Analyse géographique

La côte caraïbe accueille plus de la moitié des nouveaux chantiers renouvelables de 2024, grâce à un ensoleillement optimal, des alizés constants et la proximité des postes de 230 kV. Le cluster solaire d'Atlántico a ajouté 700 MW en un an, tandis que les couloirs éoliens de La Guajira attendent les réformes de consultation. L'infrastructure portuaire soutient les importations de turbines, positionnant la côte comme futur pôle d'exportation d'hydrogène vert. Les conflits sociaux créent cependant une incertitude d'exécution qui oriente les capacités à court terme vers les hybrides solaire-batterie à Cesar et Córdoba, protégeant le marché de l'énergie en Colombie contre les retards de calendrier.

L'intérieur andin reste le cœur de l'hydroélectricité, avec des réservoirs en Cundinamarca et Antioquia équilibrant les fluctuations quotidiennes. Les variations climatiques ont réduit les apports de 38 % lors de la sécheresse de 2024, soulignant la nécessité d'une production ferme diversifiée. Le photovoltaïque en toiture à Bogotá a doublé en 2024 grâce à des règles de facturation nette simplifiées, atténuant le stress de pointe en milieu de journée. Les départements centraux attendent 73 % des nouvelles installations solaires en 2025, grâce à la disponibilité des terres et à des files d'attente d'interconnexion plus courtes, consolidant ainsi leur part dans la taille du marché de l'énergie en Colombie.

Les zones pacifique et amazonienne voient peu de constructions à l'échelle des services publics, mais bénéficient de microréseaux qui réduisent la dépendance au diesel dans les zones non interconnectées. Une proposition de terminal GNL à Buenaventura pourrait stabiliser les besoins locaux de pointe, tandis que la cartographie géothermique autour de Cauca prépare le terrain pour des puits pilotes. Les liaisons transfrontalières avec l'Équateur exportent le surplus pendant les saisons humides, mais ont été suspendues pendant trois semaines en 2024 lorsque les réserves nationales ont chuté, soulignant la délicate interdépendance régionale. Les tranches d'éolien offshore le long du plateau caraïbe devraient atteindre jusqu'à 50 GW après 2035, consolidant l'ambition de la Colombie en tant qu'exportateur d'énergie et élargissant encore l'empreinte du marché de l'énergie en Colombie.

Paysage réglementaire

Le secteur de l'électricité en Colombie est régi par un modèle institutionnel réparti, dirigé par le ministère des Mines et de l'Énergie (MME) pour la politique, la Commission de régulation de l'énergie et du gaz (CREG) pour les règles de marché et les tarifs, et l'Unité de planification minière et énergétique (UPME) pour la planification et les processus de raccordement au sein du Système interconnecté national (SIN). La législation clé favorisant la transition comprend la loi 2099 de 2021 et le cadre de modernisation du marché prévu par le décret 1091 de 2025, soutenant une évolution vers des approvisionnements structurés et à plus long terme, en complément des mécanismes de fiabilité conventionnels.

En 2026, le cadre de contractualisation à long terme a été formalisé par la résolution 40178 du MME (mars 2026) et la résolution 40208 (avril 2026). Celles-ci établissent des règles générales et des paramètres techniques pour les mécanismes de contractualisation électrique à long terme, couvrant explicitement la production, le stockage et les infrastructures connexes. La résolution 101-109 de la CREG (avril 2026) a défini les compétences réglementaires liées au mécanisme, notamment le transfert des coûts pour les utilisateurs régulés et les garanties liées aux dates de mise en service commerciale, tandis que la circulaire 020 de l'UPME (avril 2026) a renforcé la gouvernance du raccordement au réseau en exigeant des modèles électriques actualisés dans la Fenêtre unifiée utilisée pour les études de raccordement.

Paysage concurrentiel

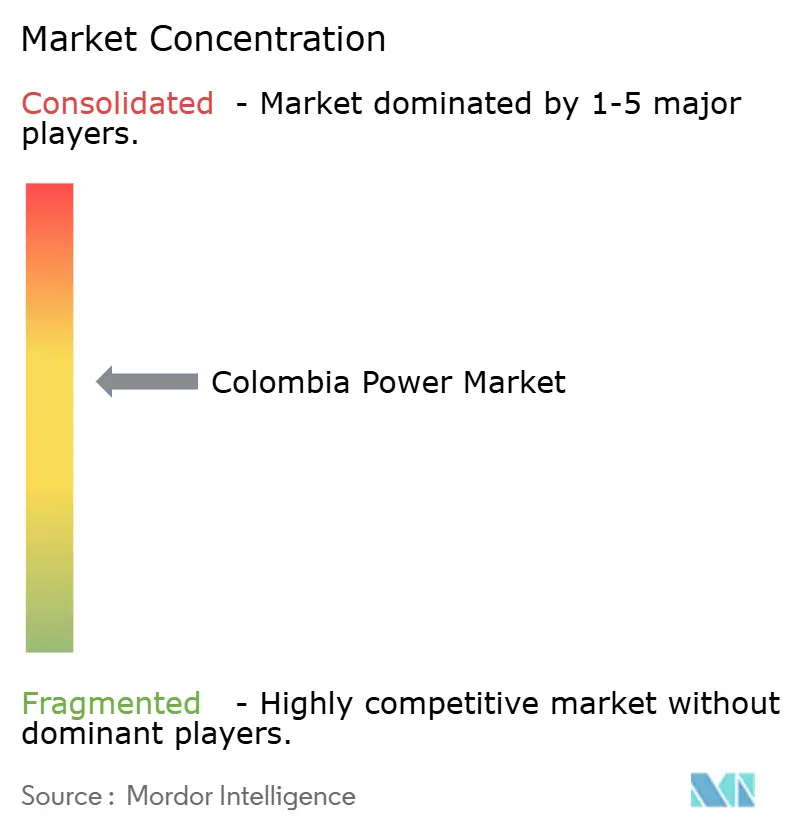

Trois acteurs historiques, ISAGEN, EPM et Ecopetrol, contrôlaient environ 60 % de la capacité installée en 2024, conférant au marché de l'énergie en Colombie un profil de concentration modérée. ISAGEN a fourni 15,6 % de la demande nationale à partir de 3 140 MW d'actifs principalement renouvelables et teste une batterie de 50 MW à la centrale hydroélectrique de San Carlos pour vendre des services auxiliaires. Ecopetrol a dépensé 1 milliard USD pour acquérir le pipeline de 1,3 GW de Statkraft et a acquis 49 % du cluster éolien Jemeiwaa Ka'I de 1 087 MW, se diversifiant au-delà des hydrocarbures. EPM se concentre sur la finalisation de la centrale Ituango de 2,4 GW tout en déployant 120 MW de solaire sur les toits d'entreprises.

Les entrants internationaux, tels qu'Enel Green Power, obtiennent un financement à faible coût via une facilité synthétique de 300 millions USD avec la BEI et la SACE, permettant des offres inférieures à 180 COP/kWh qui réinitialisent les planchers des enchères. Celsia pivote des actifs éoliens contestés vers le solaire distribué, installant 25 MW de panneaux solaires sur des toits de supermarchés en six mois. Des start-ups technologiques proposent des compteurs IoT et du crédit-bail solaire aux PME, grignotant les marges des services publics. La géothermie et l'éolien offshore restent des domaines ouverts, où les premiers entrants peuvent verrouiller des permis rares. La rivalité globale se renforce, mais les capitaux importants et les réseaux intégrés confèrent encore aux acteurs historiques des avantages considérables, façonnant un marché de l'énergie en Colombie qui équilibre le poids des acteurs établis et l'agilité des nouvelles énergies.

Leaders du secteur de l'énergie en Colombie

Empresas Públicas de Medellín (EPM)

ISAGEN SA

Enel Colombia

Celsia SA ESP

AES Colombia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les règles de contractualisation à long terme de 2026 (résolutions 40178 et 40208 du MME, et résolution 101-109 de la CREG) créent une voie d'approvisionnement plus claire qui inclut explicitement le stockage aux côtés de la production. Cela élargit le champ des offres hybrides solaire-plus-stockage et d'autres offres de capacité flexible pouvant réduire l'exposition à la volatilité du marché spot lors des épisodes de stress hydrologique. Cette orientation est cohérente avec la dynamique de marché observable en Colombie, où l'enchère de fiabilité de 2024 a attribué 4,4 GW de solaire à 18,2 USD/MWh et accéléré le portefeuille de projets à grande échelle dans les départements des Caraïbes.

Les initiatives d'adéquation du système et de sécurité des combustibles influencent également les thèmes d'investissement à court terme. En mai 2026, XM a mené une enchère d'Obligations d'énergie ferme (OEF) attribuant 4 069,7 MW de nouvelle capacité pour la période 2029-2030, renforçant des structures de revenus bancables à long terme pour les nouveaux projets. Par ailleurs, l'activité de regazéification GNL en 2026, y compris le projet Ballenas LNG de 150 millions USD ayant reçu son autorisation de faisabilité technique et l'installation de regazéification de Buenaventura visant un démarrage en novembre 2026, soutient les opportunités de flexibilité soutenue par le gaz pendant les saisons sèches. L'intégration au réseau reste une contrainte pratique et une opportunité concrète, comme en témoigne la démarche de l'UPME en avril 2026 en faveur d'une modélisation réseau actualisée dans la Fenêtre unifiée, et l'autorisation environnementale de juillet 2026 pour une ligne de transmission reliant la centrale hydroélectrique de San Bartolome au SIN, indiquant des besoins continus de permis et de développement pour les services de transmission et d'interconnexion.

Développements récents du secteur

- Mai 2026 : Enel Colombia a annoncé avoir dépassé 1 GW de capacité solaire installée dans le pays, suite aux dernières étapes de mise en service liées au projet photovoltaïque Atlantico. Cette étape reflète le rythme du regroupement solaire à grande échelle dans la région des Caraïbes et établit une barre plus élevée pour les concurrents engagés dans les enchères et les portefeuilles de PPA d'entreprise.

- Décembre 2025 : Brookfield Renewable a finalisé l'acquisition d'une participation supplémentaire de 15 % dans ISAGEN S.A. pour environ 1 milliard USD. La transaction accroît l'exposition du capital international à la plateforme hydroélectrique dominante de la Colombie tout en renforçant la capacité bilancielle pour le repowering, les services réseau et les ajouts renouvelables complémentaires.

- Octobre 2024 : La Banque européenne d'investissement a accordé un financement de 300 millions USD à Enel Colombia pour l'expansion solaire de Guayepo. L'accès à un financement à long terme et à moindre coût soutient des calendriers de construction ambitieux et une tarification compétitive dans les processus de contractualisation à long terme et d'approvisionnement axé sur la fiabilité en Colombie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de l'électricité en Colombie est défini au niveau national comme le système d'approvisionnement électrique mesuré à travers la capacité de production installée et le développement associé nécessaire pour répondre à la demande dans le temps.

Exclusions de périmètre : Nous excluons la production captive, hors réseau, non connectée au réseau national, ainsi que les unités de location d'électricité temporaires utilisées pour l'approvisionnement d'urgence à court terme.

Aperçu de la segmentation

- Par source d'énergie

- Thermique (charbon, gaz naturel, pétrole et diesel)

- Nucléaire

- Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémoteur)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par niveau de tension de transport et distribution (analyse qualitative uniquement)

- Transport haute tension (supérieur à 230 kV)

- Sous-transmission (69 à 161 kV)

- Distribution moyenne tension (13,2 à 34,5 kV)

- Distribution basse tension (< 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir les limites factuelles du système électrique colombien, puis de construire un historique fiable des ajouts de capacité et de l'évolution de la demande. Des sources publiques telles que le ministère des Mines et de l'Énergie, les documents de planification de l'UPME, les publications de marché de XM et les indicateurs économiques et industriels du DANE ont été examinées afin d'ancrer des hypothèses traçables. Nous avons également consulté les jeux de données de l'Agence internationale de l'énergie, les séries d'accès à l'énergie de la Banque mondiale et les indicateurs macroéconomiques disponibles pour recouper les tendances rapportées en matière de capacité et de production.

Pour traduire ces signaux en un modèle exploitable, nous avons ajouté du contexte issu des dépôts d'entreprises, des présentations aux investisseurs, des mises à jour de projets des services publics et d'une couverture de presse fiable sur les enchères, les contraintes de réseau et les grands ajouts de capacité. Pour certaines vérifications financières au niveau des entreprises et le suivi de projets, nous avons utilisé un abonnement payant axé sur les données financières des entreprises et l'intelligence d'actualité, et nous avons également utilisé une base de données de brevets de manière limitée pour valider l'activité autour des technologies de réseau et de production. Les sources documentaires spécifiques citées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'un panel varié comprenant des propriétaires d'installations de production, des entreprises d'ingénierie-approvisionnement-construction (EPC) et de services, des acteurs du réseau, et de grands acheteurs afin de confirmer ce qui est effectivement construit et raccordé dans le secteur électrique colombien. Ces échanges ont servi à valider les calendriers de mise en service, les plages d'utilisation typiques par technologie, ainsi que les contraintes pratiques telles que les permis, les files d'attente d'interconnexion et l'état de préparation des mises à niveau du réseau dans les principaux centres de demande.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 19 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement part d'une reconstruction descendante de la base de capacité nationale à partir de statistiques système publiées et des portefeuilles de projets planifiés, qui sont ensuite ajustés en fonction d'un calendrier réaliste de mise en service et de mise hors service. Nous corroborons ensuite les totaux par des approximations ascendantes sélectives, telles que des agrégations d'échantillons de capacité au niveau des projets, des capacités implicites déduites de plages de production et de facteurs de capacité, et des contrôles de cohérence par rapport aux plans d'expansion publics partagés par les acteurs du marché.

Quelques intrants pratiques guident la construction du modèle, notamment la capacité installée par technologie, les ajouts et mises hors service annuels, les attributions d'enchères et la capacité contractée, la marge de réserve et les besoins de fiabilité, ainsi que l'état de préparation du raccordement au réseau pouvant retarder la mise en service. Lorsqu'une série de données est incomplète, nous comblons les lacunes par une interpolation prudente ancrée à des jalons de projets connus, puis nous retestons la tendance par rapport aux totaux au niveau du système.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives reflètent la manière dont le rythme des permis, le calendrier d'interconnexion, la variabilité hydrologique et la disponibilité des combustibles peuvent faire varier les ajouts d'une année sur l'autre. La trajectoire finale est retenue après vérification que les hypothèses correspondent à ce que les personnes interrogées décrivent comme réalisable, et que la croissance implicite ne dépasse pas les contraintes physiques du réseau.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux systémiques indépendants, tels que les totaux de capacité installée publiés, les tendances de production rapportées et les événements visibles de mise en service de projets. Si une estimation entraîne un écart inhabituel qui ne peut être expliqué par des enchères, des mises hors service ou des contraintes de réseau, les facteurs sous-jacents sont retravaillés et le cheminement des hypothèses est réexaminé.

Avant validation finale, le modèle passe par plusieurs étapes de révision par les analystes, et des relances sont déclenchées lorsque des intrants clés tels que les dates de mise en service ou les changements de politique semblent incertains. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs surviennent, tels que d'importantes enchères, des changements réglementaires ou des retards majeurs de projets. Avant la livraison, nous effectuons un nouvel examen des publications publiques récentes afin que les clients reçoivent la vision la plus actualisée.

Comparaison de la taille du marché colombien de l'électricité selon Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour le secteur de l'électricité en Colombie peuvent sembler très éloignées les unes des autres, principalement parce que certaines sources dimensionnent le marché en termes de revenus, tandis que d'autres le dimensionnent en termes de capacité, et la conversion entre les deux n'est pas simple. Les différences proviennent également de ce qui est comptabilisé comme faisant partie du marché, par exemple si les projets hors réseau ou les mises à niveau du réseau sont inclus, ainsi que de l'année et de la devise de référence utilisées.

Les totaux de capacité installée, les jalons de mise en service observés et les vérifications des portefeuilles de planification constituent les éléments qui maintiennent l'estimation de Mordor Intelligence ancrée à une définition du marché basée sur la capacité, plutôt que de mélanger les revenus de vente d'électricité. Lorsque d'autres publications rapportent une valeur en USD, le résultat dépend souvent des tarifs supposés, des prix de gros et des scénarios de croissance de la demande, ce qui peut faire évoluer le chiffre sans aucun changement réel de la capacité physique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 22,42 milliards USD (2025) | |

| Cabinet de conseil régional A | 13,00 milliards USD (2024) | Rapporté en termes de revenus et lié à une année de référence spécifique, ce qui rend le chiffre sensible aux niveaux tarifaires, aux hypothèses de prix de gros et au calendrier des devises plutôt qu'aux changements de capacité installée. |

| Revue sectorielle B | 18,70 milliards USD (2026) | Utilise une définition basée sur la valeur avec un horizon plus long, et semble intégrer des thématiques plus larges liées au réseau et à la technologie, ce qui peut déplacer les limites du marché au-delà de la capacité de production installée. |

Le tableau montre que l'écart est principalement dû au choix des unités et aux limites de périmètre, et non à de simples différences de calcul. En maintenant les étapes ancrées aux ajouts de capacité, aux mises hors service et aux preuves visibles de mise en service, notre approche reste traçable à des signaux pouvant être revérifiés chaque année, puis actualisée lorsque le portefeuille de projets ou la réalité politique évolue.

Questions clés auxquelles le rapport répond

Quelle capacité la Colombie atteindra-t-elle d'ici 2031 ?

Les prévisions situent la capacité installée totale à 35,29 GW, contre 24,18 GW en 2026.

Quel segment connaît la croissance la plus rapide au cours des cinq prochaines années ?

La demande commerciale et industrielle est en tête avec un TCAC projeté de 10,29 % jusqu'en 2031.

Quelle est la part des énergies renouvelables aujourd'hui ?

Les énergies renouvelables fournissent déjà 69,85 % de la production, l'un des taux de pénétration les plus élevés au monde.

Quels outils politiques stimulent les nouvelles capacités ?

Les enchères de fiabilité dans le cadre de la loi 1715 attribuent des contrats de 20 ans, tandis que les avantages fiscaux et les exonérations de TVA réduisent les délais de retour sur investissement des projets.

Où se situent la plupart des projets solaires ?

Les départements d'Atlántico, Cesar et Córdoba accueillent la majorité des nouvelles fermes solaires en raison d'un fort ensoleillement et d'un accès au réseau.

Quelle est la concentration de la propriété du marché ?

Les trois premiers acteurs détiennent environ 60 % de la capacité, ce qui indique une concentration modérée et une marge pour de nouveaux entrants.

Dernière mise à jour de la page le: