Taille et parts du marché des canalisations de bus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.75 Milliards de dollars |

| Taille du Marché (2031) | 15.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des canalisations de bus par Mordor Intelligence

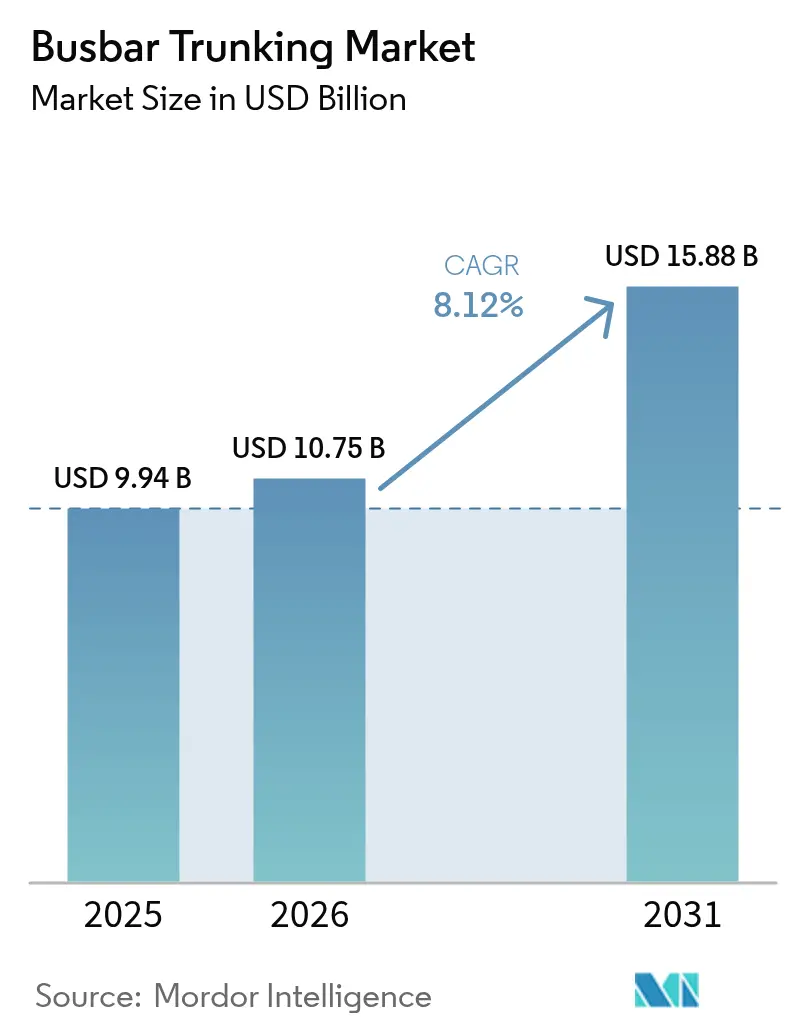

La taille du marché des canalisations de bus en 2026 est estimée à 10,75 milliards USD, en croissance par rapport à la valeur de 2025 de 9,94 milliards USD, avec des projections pour 2031 montrant 15,88 milliards USD, croissant à un TCAC de 8,12 % sur la période 2026-2031.

Les progrès rapides dans la construction de centres de données, la modernisation des installations industrielles et les programmes généralisés de bâtiments intelligents soutiennent cette croissance. Les développeurs de campus hyperscale considèrent désormais les canalisations de bus comme une option par défaut, car les assemblages modulaires occupent moins d'espace en faux plafond que les câbles groupés et réduisent les délais d'installation. Parallèlement, les producteurs industriels dans des secteurs tels que la chimie, les métaux et la fabrication avancée s'appuient sur cette technologie pour transporter des charges à haute intensité tout en maintenant des paramètres de qualité d'énergie essentiels à l'automatisation. La demande augmente également dans les projets de services publics et de transport qui nécessitent des produits compacts et testés au feu pour faire face à des conditions d'exploitation difficiles. Enfin, une vague de numérisation — capteurs IoT, analyses de l'état des actifs et surveillance de la qualité de l'énergie — pousse les fournisseurs à intégrer l'intelligence directement dans les barres en aluminium et en cuivre, créant des opportunités de services après-vente et de nouveaux flux de revenus.

Principaux enseignements du rapport

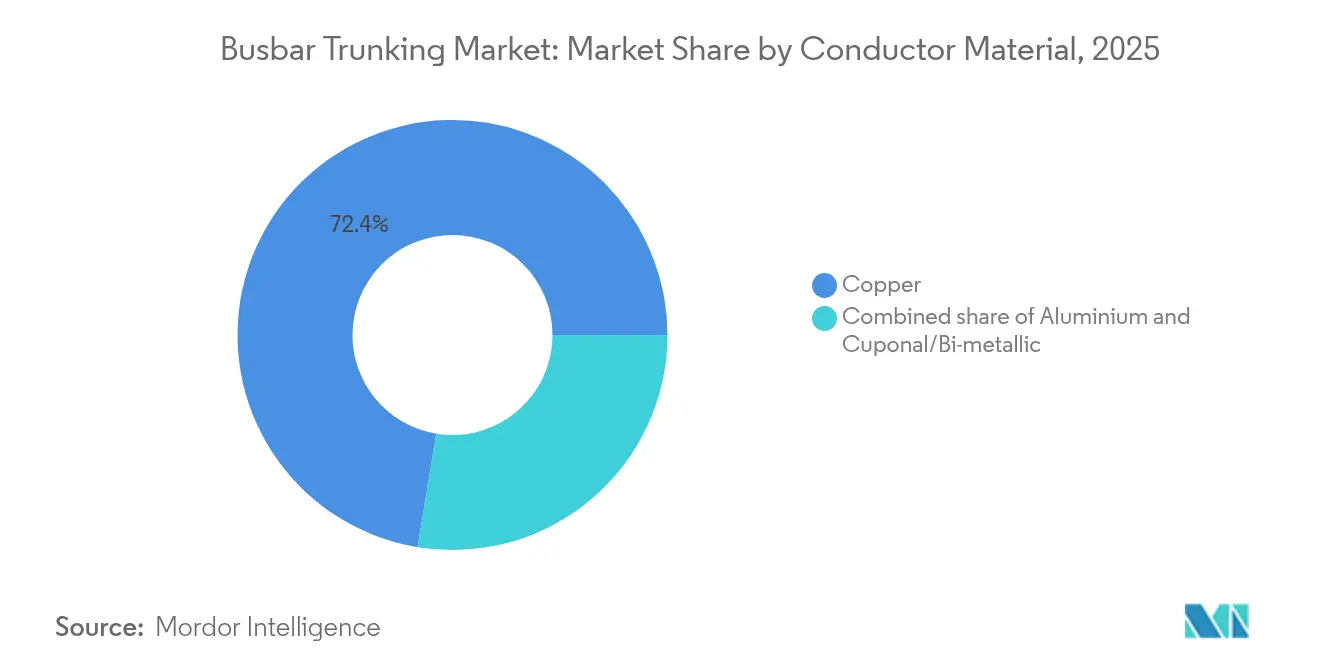

- Par matériau conducteur, le cuivre a dominé avec une part de revenus de 72,40 % en 2025, tandis que l'aluminium devrait enregistrer le TCAC le plus rapide de 8,45 % jusqu'en 2031.

- Par type d'isolation, les assemblages sandwich représentaient 67,35 % de la base 2025 et croissent à un TCAC de 8,25 % jusqu'à la fin de la décennie.

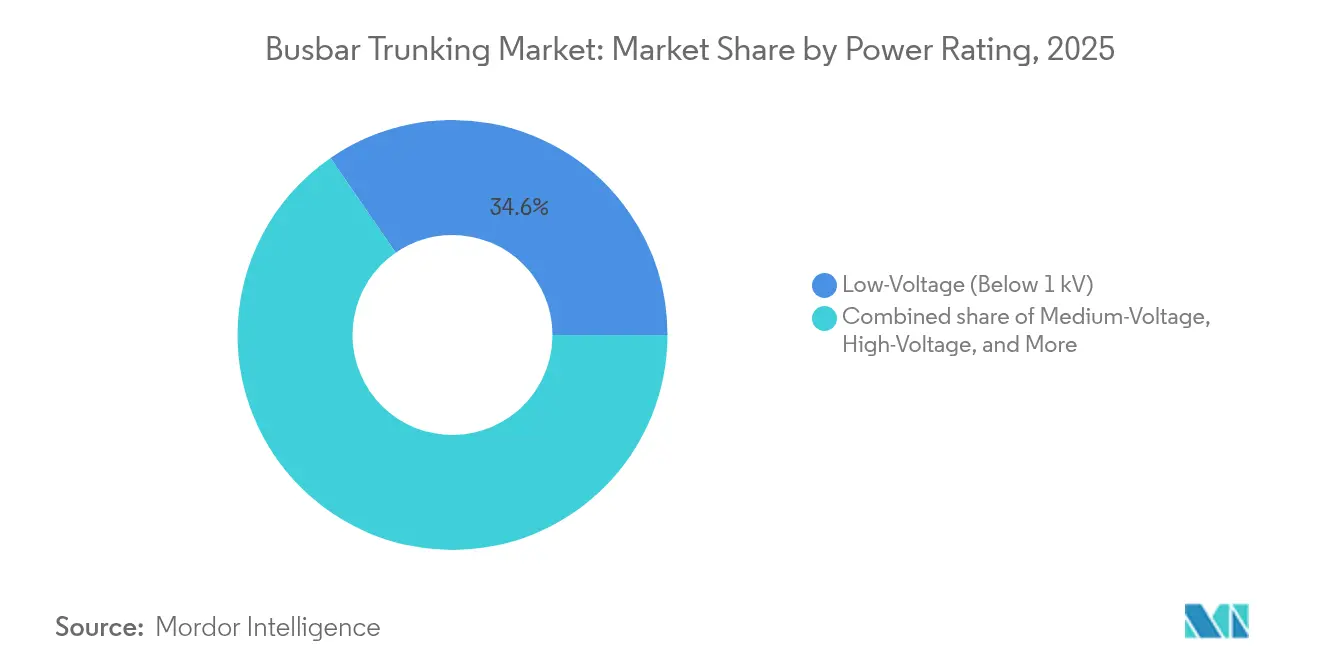

- Par puissance nominale, les configurations basse tension inférieures à 1 kV représentaient 34,60 % de la demande de 2025, tandis que le segment haute tension supérieur à 35 kV devrait progresser à un TCAC de 9,05 %.

- Par utilisateur final, les installations industrielles détenaient une part de 41,30 % en 2025, mais le segment commercial devrait se développer à un TCAC de 9,35 % jusqu'en 2031.

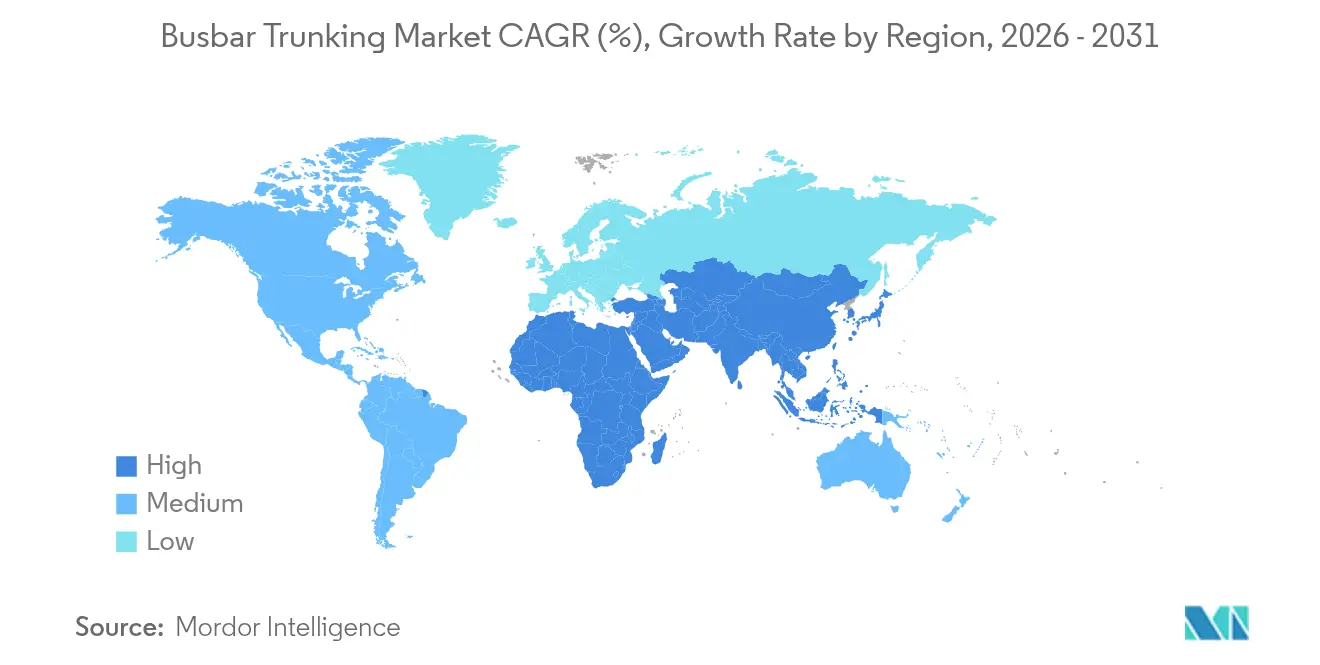

- Par géographie, l'Asie-Pacifique a capturé 47,60 % de la demande mondiale en 2025 et devrait enregistrer le TCAC le plus rapide de 8,35 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des canalisations de bus

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de distribution fiable et économe en espace dans les centres de données et l'immobilier commercial | 2.10% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement des réseaux intelligents et des énergies renouvelables nécessitant des liaisons de canalisations de bus modulaires | 1.80% | Mondial, porté par les mandats sur les énergies renouvelables de l'UE et de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des capacités industrielles dans les pôles manufacturiers d'Asie-Pacifique | 1.50% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Adoption des réseaux de recharge rapide pour véhicules électriques à haute intensité | 1.20% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Kits de micro-réseaux préfabriqués pour la restauration de l'alimentation résiliente aux catastrophes | 0.80% | Mondial, avec adoption précoce dans les régions sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Enveloppes polymères ignifuges réduisant les primes d'assurance dans les projets de grande hauteur | 0.60% | Mondial, concentré dans les marchés urbains de grande hauteur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de distribution fiable et économe en espace dans les centres de données et l'immobilier commercial

Les développeurs hyperscale préfèrent les systèmes de canalisations de bus car les assemblages fournissent une puissance à l'échelle du mégawatt dans une hauteur de faux plafond réduite, réservant ainsi un espace précieux pour les baies de serveurs. Un accord-cadre pluriannuel entre Siemens et Compass Datacenters illustre comment les cellules moyenne tension intégrées réduisent le temps d'installation de 60 % et simplifient l'extension. La croissance de l'informatique en périphérie et des charges de travail en intelligence artificielle augmente les objectifs de densité de puissance, ce qui nécessite des conducteurs capables de gérer les charges thermiques et de permettre une montée en puissance future. Les exploitants apprécient également la conception enfichable à prise dérivée qui permet aux entrepreneurs d'ajouter des disjoncteurs sans recâbler de longues portions. Les compteurs numériques intégrés dans les boîtiers de prise dérivée permettent la maintenance prédictive et s'alignent sur les accords de niveau de service en matière de disponibilité. Ensemble, ces facteurs maintiennent les constructeurs de centres de données à l'avant-garde de l'adoption des canalisations de bus, et leurs comportements d'achat façonnent les normes de spécification mondiales qui se diffusent ensuite dans les projets immobiliers commerciaux plus larges.

L'intégration des réseaux intelligents stimule la demande de systèmes modulaires

Les gestionnaires de réseaux nationaux intégrant de grandes quantités d'énergie éolienne et solaire passent des faisceaux de câbles fixes aux liaisons de canalisations de bus modulaires qui prennent en charge les flux d'énergie bidirectionnels. Les canalisations de bus offrent une impédance plus faible sur de longues lignes de collecte, ce qui réduit les pertes thermiques et améliore l'efficacité globale des centrales à énergie renouvelable. Les gestionnaires de réseaux privilégient également la conception rigide car elle résiste aux contraintes de court-circuit liées à la production intermittente. À mesure que les systèmes de stockage d'énergie font leur entrée dans les sous-stations et les micro-réseaux communautaires, les planificateurs ont besoin d'assemblages de distribution pouvant être reconfigurés rapidement en fonction de l'évolution des schémas de charge. Les capteurs IoT installés sur les joints modernes des canalisations de bus fournissent des données en temps réel sur la température et le courant, permettant aux exploitants d'exécuter des programmes de maintenance basés sur l'état. Il en résulte une base installée en constante expansion dans les projets de réseaux intelligents en construction neuve et en rénovation.

Essor des capacités industrielles dans les pôles manufacturiers d'Asie-Pacifique

La hausse des investissements dans les usines de semi-conducteurs, les usines de batteries et les industries de transformation en Chine, en Inde et en Asie du Sud-Est soutient la demande à court terme pour des équipements de distribution à haute intensité. Les incitations gouvernementales visant à délocaliser les chaînes d'approvisionnement encouragent les investisseurs à étendre leur empreinte de production et à électrifier les procédés. Les fabricants remplacent les conducteurs traditionnels par des canalisations de bus pour gérer les charges riches en harmoniques produites par les entraînements à vitesse variable et les cellules de soudage robotisées. Les barres rigides et blindées atténuent les interférences électromagnétiques qui perturberaient les systèmes d'automatisation sensibles. Le centre de compétences en centres de données de Siemens à Chennai, avec plus de 200 spécialistes, témoigne de l'engagement des fournisseurs envers le soutien technique régional, accélérant ainsi davantage l'adoption.

Adoption des réseaux de recharge rapide pour véhicules électriques à haute intensité

Les programmes d'électrification des véhicules spécifient désormais des canalisations de bus modulaires dans les dépôts et les hubs de recharge publics pour gérer des courants continus supérieurs à 1 500 A sans chute de tension inacceptable. Les développeurs de chargeurs mégawatts pour camions commerciaux ont besoin d'assemblages en aluminium ou en cuivre avec des chemins thermiques améliorés et des capteurs de température intégrés qui évitent les points chauds au niveau des connecteurs. Huber+Suhner teste des profils de barres refroidis par liquide qui doublent les capacités de courant pour les terminaux de bus urbains. La canalisation de bus pour recharge de véhicules électriques d'Eaton démontre comment des chargeurs à prise dérivée peuvent être ajoutés à mesure que les flottes s'agrandissent, évitant ainsi des remplacements coûteux d'appareillage de commutation. Ces avancées techniques accélèrent les déploiements en Europe et en Amérique du Nord et établissent un référentiel technologique pour les projets qui se développeront en Asie-Pacifique après 2026.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -1.40% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Rénovations à base de câbles en concurrence dans les installations vieillissantes | -0.90% | Infrastructures vieillissantes en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Risques d'emballement thermique sous charges industrielles riches en harmoniques | -0.70% | Régions à forte concentration industrielle dans le monde | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés dans les économies émergentes | -0.50% | Marchés émergents d'Asie-Pacifique et du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'aluminium

Les cycles des matières premières créent une incertitude budgétaire pour les entrepreneurs qui peuvent bloquer des commandes de canalisations de bus six mois avant la livraison.[1]Bruker, "Technologie des conducteurs Cuponal," bruker.com L'aluminium gainé de cuivre (Cuponal) tente de combler l'écart en réduisant la masse de 60 % et le coût des conducteurs de 40 %, mais de nombreux ingénieurs concepteurs hésitent en raison d'un historique terrain limité. Les perturbations de la chaîne d'approvisionnement peuvent repousser les calendriers de construction au-delà des fenêtres de prix de pointe, amenant les entrepreneurs à renégocier ou à reporter des projets. Dans le même temps, les pics ponctuels du prix de l'aluminium obligent les fournisseurs à augmenter les suppléments qui érodent des marges déjà minces dans les appels d'offres d'infrastructure sensibles aux prix. Par conséquent, la volatilité décourage les grandes décisions d'achat et allonge les cycles d'approbation, réduisant ainsi la croissance à court terme.

Rénovations à base de câbles en concurrence dans les installations vieillissantes

Les usines construites avant 2000 manquent souvent du dégagement ou du renforcement structurel nécessaires pour les barres sandwich modernes, ce qui rend le remplacement des chemins de câbles une option moins coûteuse. Les gestionnaires d'installations préfèrent améliorer les chemins de câbles et l'isolation des conducteurs plutôt que de procéder à une reroutage complet vers des canalisations de bus, ce qui pourrait entraîner de longs arrêts. Les schémas de rénovation des canalisations de bus nécessitent également des déports personnalisés et des kits de jonction qui augmentent la complexité d'installation et compensent partiellement les économies de main-d'œuvre que les canalisations de bus offrent habituellement. Même lorsque l'espace est disponible, les codes locaux peuvent exiger des modifications des murs de compartimentage coupe-feu qui dépassent les budgets des projets, orientant les propriétaires vers les câbles traditionnels et réduisant le volume du marché adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau conducteur : l'aluminium progresse malgré la domination du cuivre

Le cuivre a capturé 72,40 % de la part de marché des systèmes de canalisations de bus en 2025, reflétant l'acceptation héritée, la conductivité élevée et une base de fournisseurs bien établie. Les lignes en aluminium, cependant, croissent à un TCAC de 8,45 % alors que les équipes d'ingénierie accordent une plus grande valeur au poids plus faible et aux coûts de support structurel réduits. Les contributions à la taille du marché des systèmes de canalisations de bus provenant de l'aluminium devraient doubler entre 2025 et 2031 à mesure que les chaînes d'approvisionnement mondiales mûrissent.

Les économies de poids se traduisent par une manutention en hauteur plus facile, ce qui réduit les frais de location de grues sur les chantiers de construction et améliore la sécurité en réduisant la manutention manuelle. Les propriétés thermiques des alliages avancés dissipent par ailleurs la chaleur plus rapidement que des barres en cuivre comparables, ce qui profite aux systèmes de collecte des centrales solaires dans les climats chauds. Les barres Cuponal hybrides offrent la résistance de contact de surface du cuivre avec l'économie d'un noyau en aluminium, mais nécessitent un équipement spécialisé de laminage par revêtement que seuls quelques fabricants possèdent. La R&D continue promet une meilleure compatibilité entre les jonctions de métaux mixtes et les bornes standard, soutenant une migration régulière vers l'aluminium sans supplanter totalement les stocks de cuivre existants.

Par type d'isolation : la conception compacte propulse la domination du sandwich

Les assemblages à isolation sandwich représentaient 67,35 % des revenus de 2025 car leurs plaques conductrices empilées minimisent la section transversale globale et simplifient le passage à travers les faux plafonds encombrés. La demande d'efficacité spatiale dans les centres de données, les hôpitaux et les tours de bureaux modulaires maintient cette configuration en avance sur les produits à air libre concurrents. Les allocations de taille du marché des systèmes de canalisations de bus aux produits sandwich resteront élevées jusqu'en 2031, car les valeurs immobilières premium récompensent les infrastructures compactes.

Les récentes avancées dans les enveloppes polymères sans halogène atteignent des classements coupe-feu supérieurs qui réduisent les primes d'assurance pour les promoteurs de grande hauteur. Les capteurs de température numériques intégrés dans le boîtier sandwich fournissent une alerte précoce des jonctions desserrées, permettant une maintenance basée sur l'état. Les lignes à air libre trouvent encore faveur dans les usines industrielles de faible hauteur où l'inspection visuelle facile prime sur la densité, mais leur croissance est à la traîne en raison d'une empreinte plus grande. Les fournisseurs répondent avec des produits hybrides combinant des couvercles ventilés et des sections sandwich localisées pour optimiser le coût et la sécurité incendie, élargissant l'éventail des choix pour les ingénieurs conseils.

Par puissance nominale : le segment haute tension s'accélère

Les barres basse tension inférieures à 1 kV représentaient 34,60 % des expéditions de 2025 car elles constituent l'épine dorsale de la distribution des services aux bâtiments. Dans le même temps, le segment haute tension supérieur à 35 kV surpassera tous les autres avec un TCAC de 9,05 % alors que les parcs d'énergies renouvelables, les hubs de stockage de batteries et les projets de transports en commun de masse nécessitent des tronçons plus longs et des pertes résistives réduites. Par conséquent, la taille du marché des systèmes de canalisations de bus pour les produits haute tension augmentera plus fortement que pour les niveaux de tension inférieurs.

Le dispositif de protection à l'état solide SENTRON ECPD de Siemens démontre comment l'énergie d'arc peut être réduite 1 000 fois plus rapidement que les disjoncteurs conventionnels, améliorant ainsi les marges de sécurité aux tensions plus élevées. Les assemblages moyenne tension entre 1 et 35 kV restent la plus grande opportunité car les lignes d'automatisation industrielle et les parcs logistiques multilocataires modernisent leurs alimentations pour accueillir le chauffage électrique, les grues et les systèmes de convoyeurs. Les schémas de centres de données à courant continu introduisent des classes de tension supplémentaires, poussant les fournisseurs à étendre leurs catalogues tout en maintenant la compatibilité croisée entre les jonctions et les boîtiers de prise dérivée.

Par utilisateur final : le segment commercial dépasse la croissance industrielle

Les installations industrielles ont conservé une contribution aux revenus de 41,30 % en 2025 en raison de l'utilisation enracinée des canalisations de bus dans les machines lourdes, le raffinage et les ateliers d'assemblage. Pourtant, la catégorie commerciale — centres de données, aéroports, centres commerciaux et bureaux intelligents — devrait progresser à un TCAC de 9,35 %, surpassant la croissance industrielle à mesure que les promoteurs privilégient des configurations d'alimentation flexibles. Ce changement augmentera la part de marché des systèmes de canalisations de bus des parties prenantes commerciales d'ici 2031.

Les complexes résidentiels de grande hauteur constituent une opportunité adjacente car les codes locaux de sécurité incendie se renforcent. Des projets tels que Mumbai Metro Line 7 spécifient des alimentations de traction CA de 25 kV qui tirent parti de la technologie sandwich pour contrôler les dégagements dans les tunnels de service. Les campus combinant des activités commerciales et industrielles adoptent des plateformes communes de canalisations de bus pour simplifier les pièces détachées et la maintenance. Les fournisseurs proposent désormais des services de conception et des jumeaux numériques pour modéliser les changements de charge tout au long du cycle de vie du bâtiment, garantissant aux clients commerciaux d'atteindre leurs objectifs d'efficacité énergétique.

Analyse géographique

L'Asie-Pacifique a dominé le marché des systèmes de canalisations de bus en 2025 avec 47,60 % des revenus mondiaux. Les ambitieux corridors d'infrastructure, les expansions d'usines et les investissements dans les villes intelligentes en Chine, en Inde et en Asie du Sud-Est continuent d'élever la demande régionale. La région est également la plus dynamique, enregistrant un TCAC de 8,35 % jusqu'en 2031, les gouvernements nationaux réorientant les plans de relance vers la résilience du réseau et le déploiement de la recharge pour véhicules électriques. L'Amérique du Nord suit, soutenue par de solides pipelines de centres de données en Virginie, à Dallas et dans la Silicon Valley. Les promoteurs y exigent des cellules de canalisations de bus personnalisées qui réduisent les cycles de déploiement de plusieurs mois à quelques semaines. L'Europe dispose d'une base installée mature, mais les pressions politiques pour intégrer les énergies renouvelables et améliorer la performance coupe-feu des bâtiments maintiennent une expansion modérée. La rénovation de l'infrastructure câblée vieillissante ouvre des possibilités pour des packages de canalisations de bus en rénovation dans des bureaux et des réhabilitations à usage mixte. Le Moyen-Orient et l'Afrique restent plus modestes en chiffres absolus, mais présentent des poches de croissance à deux chiffres dans les programmes de villes intelligentes du Golfe et les mégaprojets miniers. L'Amérique latine est en retrait car la volatilité macroéconomique freine les dépenses d'investissement, bien que les parcs solaires à grande échelle au Chili et au Brésil créent des opportunités sélectives pour les canalisations de bus collectrices haute tension. Dans l'ensemble, les gains de taille du marché des systèmes de canalisations de bus sont géographiquement diversifiés, l'Asie-Pacifique ajoutant le plus grand volume incrémental.

Paysage réglementaire

La conformité des systèmes de canalisations préfabriquées repose principalement sur la norme IEC 61439-6 pour les ensembles basse tension, la révision IEC 61439-6 Ed 2.0 progressant vers une approbation formelle en 2026 (enregistrement FDIS constaté le 19 mai 2026). Cette trajectoire normative influence la manière dont les fabricants d'équipement d'origine et les entreprises d'ingénierie-approvisionnement-construction spécifient des ensembles de type testé (élévation de température, tenue au court-circuit et degré de protection), ce qui contribue à réduire les risques liés à la performance incendie et à la fiabilité pour les centres de données, les bâtiments commerciaux et les projets de distribution des services publics.

L'attention politique portée à l'accélération du développement des réseaux se traduit également dans les attentes d'approvisionnement en équipements de distribution standardisés. Au Royaume-Uni, la déclaration de politique nationale pour les infrastructures des réseaux électriques (EN-5, publiée le 6 janvier 2026 par le Department for Energy Security and Net Zero) positionne les infrastructures de réseau électrique bas carbone d'importance nationale comme une priorité nationale critique, tandis que les Electricity Network Connections (Designated Strategic Plans) Regulations 2026 (SI 2026 n° 223) exigent que les distributeurs d'électricité reflètent les plans stratégiques dans la priorisation des raccordements. En Nouvelle-Zélande, une nouvelle déclaration de politique gouvernementale à l'intention de l'Electricity Authority, publiée le 29 janvier 2026, met l'accent sur la fiabilité des infrastructures et la simplification des autorisations pour les modernisations de réseau, favorisant des conditions d'investissement où les solutions de distribution électrique modulaires et conformes aux normes sont privilégiées dans les postes de transformation et les travaux de renforcement de réseau.

Paysage concurrentiel

Le paysage concurrentiel est modérément consolidé. Les marques mondiales — ABB, Schneider Electric, Siemens et Legrand — s'appuient sur de larges portefeuilles de produits, des plateformes numériques internes et des réseaux de services clés en main pour verrouiller des accords-cadres avec des entrepreneurs multinationaux. Les fabricants de niveau intermédiaire tels que nVent, Power Bus Way et Niedax mettent l'accent sur l'expertise de niche et l'ingénierie de la valeur pour remporter des spécifications dans des niches régionales de centres de données ou industrielles.

Les acquisitions stratégiques façonnent les trajectoires de croissance. L'achat de Power Bus Way par Legrand pour 70 millions EUR en 2024 lui a donné une traction immédiate dans le développement des centres de données en forte expansion en Amérique du Nord. ABB a créé une coentreprise avec le groupe Niedax pour combiner canalisations de bus et chemins de câbles dans des packages de routage holistiques sur les campus commerciaux. Siemens enrichit son matériel avec des logiciels en intégrant les données de contrôle moteur SIMOCODE M-CP dans son analytique en nuage, se différenciant sur la maintenance prédictive.

La gestion des marges est de plus en plus liée à l'innovation matériaux et à la fabrication localisée. Powell Industries a lancé des modules IoT PowlSmart qui se retrofittent sur les barres existantes, générant des revenus de services à plus haute valeur ajoutée. Des start-ups proposant des modèles de licence de conducteurs en aluminium grignotent les segments budgétaires, exerçant une pression sur les acteurs dominants axés sur le cuivre. Les fluctuations des prix des matières premières testent l'agilité de répercussion des coûts ; ceux qui disposent de programmes de couverture et de stratégies de double approvisionnement protègent leurs parts, tandis que les petites entreprises risquent une compression de leurs bénéfices. Malgré ces pressions, les principaux fournisseurs contrôlent collectivement bien plus de la moitié des expéditions mondiales, laissant de la place aux spécialistes régionaux tout en décourageant une fragmentation à grande échelle.

Leaders du secteur des canalisations de bus

Schneider Electric SE

Siemens AG

ABB Ltd

Eaton Corporation plc

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité plus nette se dessine autour d'une fabrication localisée à haut débit et de délais plus courts pour les projets de centres de données et d'électrification, où les canalisations préfabriquées modulaires sont de plus en plus spécifiées dans le cadre de blocs d'alimentation intégrés (skids MT/BT, distribution par unités de raccordement, surveillance). En avril 2026, TECO Group, via sa filiale TECOBAR, a inauguré une usine de fabrication de canalisations préfabriquées blindées à Penang, en Malaisie, avec un investissement de 12 millions USD et une capacité annuelle conçue de 400 000 mètres, illustrant les initiatives des fournisseurs pour desservir les marchés de l'ASEAN et d'exportation depuis un pôle régional. Ces ajouts de capacité soutiennent des avantages d'exécution en Asie-Pacifique, région que le rapport identifie déjà comme le plus grand centre de demande, et où la préférence des entrepreneurs évolue vers des ensembles préconçus et compacts qui réduisent le temps d'installation dans les constructions commerciales à espace restreint.

Les centres de données de l'ère de l'IA tirent également la demande vers des infrastructures d'alimentation à plus haute densité. Les exigences d'échelle et de personnalisation stimulent à la fois la croissance des volumes et la différenciation des produits (ampérage plus élevé, meilleure gestion thermique et détection intégrée). En juin 2026, Gaon Cable (filiale de LS Cable & System) a annoncé avoir remporté des contrats de fourniture de goulottes à barres liés à des projets de centres de données d'IA aux États-Unis, et en juillet 2026, LS Cable & System a présenté un programme d'expansion mondiale incluant le doublement de la capacité de production de goulottes à barres à son usine de Gumi et l'extension de la production automatisée au Mexique, en Chine et au Vietnam. Parallèlement à ces développements, l'harmonisation des normes resserre les spécifications : le processus européen prEN IEC 61439-6:2025 a clos sa période de vote le 16 janvier 2026, et l'IEC 61439-6 Ed 2.0 a progressé en 2026, ce qui favorise les fournisseurs capables de documenter leur conformité et de livrer rapidement des configurations standardisées dans plusieurs zones géographiques.

Développements récents du secteur

- Avril 2026 : TECO Group, via sa filiale TECOBAR, a inauguré une usine de fabrication de canalisations préfabriquées blindées à Penang, en Malaisie, soutenue par un investissement de 12 millions USD et une capacité annuelle conçue de 400 000 mètres. Le site élargit l'approvisionnement régional pour les projets de l'ASEAN et soutient une production prête à l'exportation pour les clients mondiaux. La capacité supplémentaire et la proximité avec des pôles de construction et industriels à croissance rapide peuvent réduire les délais de déploiement des canalisations préfabriquées.

- Juin 2025 : Legrand a annoncé l'acquisition de Linkk Busway Systems, un spécialiste malaisien des canalisations préfabriquées axé sur les infrastructures de centres de données. Cette transaction renforce la présence de Legrand en Asie et élargit son portefeuille de canalisations préfabriquées pour les constructions hyperscale et de colocation. Elle reflète également une consolidation continue autour des capacités spécialisées en canalisations préfabriquées liées à la distribution électrique des centres de données.

- Décembre 2024 : Legrand a annoncé l'acquisition de Power Bus Way, un spécialiste nord-américain des canalisations préfabriquées de type cable bus pour centres de données. Cette acquisition a accru l'exposition de Legrand à la trajectoire de croissance rapide de la construction de centres de données en Amérique du Nord et a élargi sa capacité à fournir des solutions de distribution à courant plus élevé. Cette opération renforce des offres plus intégrées couvrant les canalisations préfabriquées, la distribution électrique et l'intégration des infrastructures de centres de données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes de canalisations préfabriquées utilisés pour distribuer l'énergie électrique dans les bâtiments et sites industriels, y compris les sections de barres, les jonctions, les unités de raccordement et les composants de ligne associés vendus dans le cadre d'une solution de canalisation préfabriquée.

Exclusions du périmètre : sont exclues la distribution conventionnelle par câbles et fils, les ensembles autonomes composés uniquement d'appareillages de commutation, et les barres omnibus nues vendues sans boîtier de canalisation préfabriquée.

Aperçu de la segmentation

- Par matériau conducteur

- Cuivre

- Aluminium

- Cuponal/bimétal

- Par type d'isolation

- Sandwich (compact)

- À air libre

- Par puissance nominale

- Éclairage (inférieur à 125 V)

- Basse tension (125 V à 1 kV)

- Moyenne tension (1 à 35 kV)

- Haute tension (supérieure à 35 kV)

- Par utilisateur final

- Industriel (procédés, fabrication, mines, pétrole et gaz)

- Commercial (bureaux, commerce de détail, centres de données, hôpitaux)

- Transport (aéroports, ferroviaire et métro, maritime)

- Résidentiel et immeubles de grande hauteur à usage mixte

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir une vue claire de la demande issue de l'activité de construction et d'électrification, puis par la rapprocher de l'utilisation des canalisations préfabriquées. Nous avons référencé des indicateurs publics d'infrastructures et de bâtiments provenant de sources telles que l'Agence internationale de l'énergie pour l'orientation de la demande d'électricité, la Banque mondiale pour le contexte macroéconomique et d'investissement, ainsi que l'OCDE et les offices statistiques nationaux pour les séries de production dans la construction et l'industrie.

Pour ancrer le volet électrique, nous avons également utilisé des signaux techniques et de marché ouverts provenant d'organismes tels que les publications de l'IEC pour les normes de distribution de barres et de basse tension, et l'U.S. Energy Information Administration pour les tendances de consommation électrique et de charge commerciale. Du côté de l'offre, les rapports annuels des entreprises et les présentations investisseurs ont été utilisés pour comprendre le mix produit et l'exposition géographique, et une base de données d'expéditions import-export a été utilisée de manière sélective pour vérifier la cohérence des flux commerciaux là où les canalisations préfabriquées sont couramment importées. Ces exemples ne sont pas exhaustifs, et nous avons vérifié des sources publiques supplémentaires pour collecter des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour transformer les indicateurs publics en données de dimensionnement pratiques, car les prix et l'adoption sont déterminés par les spécifications de projet sur ce marché. Nous avons échangé avec un panel de fabricants, distributeurs, entreprises d'ingénierie-approvisionnement-construction et installateurs électriques, fabricants de tableaux, ainsi que des équipes d'installations et de centres de données dans les principales régions, afin de confirmer des hypothèses telles que les configurations types, le calendrier des commandes et les schémas de remplacement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Directions générales : 13 % | APAC : 41 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 35 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement commence par une construction descendante qui reconstitue le bassin de demande à l'aide des dépenses de construction et de l'intensité des aménagements électriques, puis le filtre selon la part probable des projets où les canalisations préfabriquées sont choisies plutôt que les câbles. Pour chaque grande région, nous traduisons la demande en revenus à l'aide d'une échelle de prix pratique par puissance nominale et type d'isolation, puis nous corroborons les résultats par des vérifications ascendantes sélectives telles que des devis quantitatifs échantillonnés par projet, des vérifications de canaux de distribution, et des approximations de prix de vente moyen multipliés par le volume.

Parmi les intrants les plus déterminants figuraient les ajouts de capacité des centres de données et la densité de puissance par baie, les ajouts d'espaces commerciaux, les dépenses d'investissement industrielles et les extensions d'usines, la longueur type installée par pied carré selon les types de bâtiments, ainsi que l'orientation des prix du cuivre et de l'aluminium (pour éviter des hausses irréalistes du prix de vente moyen). Lorsque les quantités directes étaient limitées, nous avons utilisé des fourchettes prudentes fournies par les installateurs et distributeurs, puis les avons resserrées après des appels de suivi, afin que les lacunes ne soient pas combler par des hypothèses agressives.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios ancrée sur les perspectives régionales de construction et les moteurs d'électrification, puis affinées à partir des points de vue d'experts sur l'adoption dans les projets de grande hauteur, industriels et de transport. Lorsque les principaux moteurs restaient stables, nous avons appliqué des trajectoires de croissance plus lissées, et lorsque les prix des matières premières ou les pipelines de projets évoluaient, le modèle était réexécuté avec des intrants mis à jour.

Validation des données et cycle de mise à jour

Les totaux sont recoupés avec des signaux indépendants tels que les cycles de construction, la croissance de la demande d'électricité et les pipelines de projets visibles, puis examinés à la recherche d'anomalies par région et par puissance nominale. Si une région présente un changement brusque non corroboré par ces signaux, les hypothèses sont rouvertes et les répondants sont recontactés pour confirmer si les prix, le mix ou le calendrier des projets ont évolué.

Avant validation finale, le modèle et les hypothèses clés font l'objet d'une revue analytique en plusieurs étapes afin que l'arithmétique, les unités et les conversions de devises restent cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que de fortes variations des prix du cuivre ou de l'aluminium, des changements politiques majeurs concernant les bâtiments et les centres de données, ou des évolutions inattendues des mises en chantier. Juste avant la livraison, une nouvelle vérification est réalisée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché des canalisations préfabriquées avec d'autres estimations publiées

Les valeurs de marché publiées pour les canalisations préfabriquées diffèrent souvent largement car l'étiquette de marché est utilisée différemment selon les sources, et le calendrier des années et des devises, ainsi que ce qui est comptabilisé dans le panier de produits, peuvent modifier rapidement les totaux. Les différences proviennent également de la manière dont chaque modèle traite les prix, en particulier lorsque les coûts des métaux évoluent et que le mix produit se déplace entre les lignes basse tension et les lignes à plus forte puissance.

Les ensembles d'appareillages de commutation autonomes sont hors du périmètre de Mordor Intelligence, et cette seule exclusion peut éviter l'inflation des totaux lorsque des sources regroupent plusieurs produits de distribution électrique sous un seul chiffre. En outre, certaines estimations s'appuient sur des taux de croissance de la construction globaux sans valider les taux d'adoption auprès des entrepreneurs et distributeurs, ce qui peut surestimer la pénétration dans les chantiers résidentiels et de petite envergure commerciale où les câbles dominent encore.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,75 milliards USD (2026) | |

| Maison de recherche sectorielle A | 2,00 milliards USD (2025) | Utilise une interprétation de produit plus restreinte qui semble plus proche des seules expéditions de goulottes à barres et peut exclure plusieurs applications d'utilisateurs finaux, ce qui compresse le total par rapport à une vision complète du système de canalisation préfabriquée. |

| Maison de recherche sectorielle B | 12,98 milliards USD (2025) | Applique probablement des hypothèses de prix et d'adoption plus larges à travers les régions avec une visibilité limitée sur le mix au niveau des projets, et les mouvements de prix de vente moyen liés aux métaux d'une année à l'autre peuvent élargir la valeur rapportée. |

Le tableau montre que la plupart des écarts s'expliquent par les équipements électriques adjacents inclus, ainsi que par la manière dont les prix sont reportés pendant les cycles de volatilité des métaux. En maintenant la construction de la demande liée à l'activité de construction et à l'adoption validée, le chiffre final reste traçable à des intrants clairs pouvant être revérifiés lorsque les conditions changent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des canalisations de bus ?

Le marché est estimé à 10,75 milliards USD en 2026 et devrait atteindre 15,88 milliards USD d'ici 2031, impliquant un TCAC de 8,12 %.

Qu'est-ce qui stimule la croissance rapide du marché des systèmes de canalisations de bus ?

L'expansion des centres de données, la modernisation du réseau liée aux énergies renouvelables et les projets d'automatisation industrielle sont les trois principaux facteurs moteurs, soutenant un TCAC de 8,12 % jusqu'en 2031.

Quelle région représente la demande la plus élevée ?

L'Asie-Pacifique est en tête avec 47,60 % des revenus de 2025 et reste la plus dynamique avec un TCAC de 8,35 % jusqu'en 2031 en raison des importants investissements en infrastructure et en fabrication.

En quoi les canalisations de bus à isolation sandwich diffèrent-elles des produits à air libre ?

Les conceptions sandwich empilent les conducteurs étroitement, économisant l'espace de faux plafond et atteignant des classements coupe-feu plus élevés, ce qui explique leur part de revenus de 67,35 % en 2025.

Pourquoi l'aluminium gagne-t-il des parts face au cuivre ?

L'avantage de poids de 60 % de l'aluminium et son coût réduit se traduisent par une manutention plus facile et un support structurel réduit, propulsant son segment à un TCAC de 8,45 %.

Quels défis pourraient ralentir l'adoption ?

Les fluctuations des prix des matières premières, la pénurie d'installateurs certifiés dans les marchés émergents et la complexité des rénovations dans les installations plus anciennes constituent les principaux freins.

Quelle est la concentration du paysage concurrentiel ?

Une poignée d'acteurs mondiaux détient environ 60 % des expéditions, résultant en un score de concentration du marché de 6 sur une échelle de 10.

Dernière mise à jour de la page le: