Taille et part du marché des énergies renouvelables en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.97 gigawatt |

| Volume du Marché (2026) | 17.6 gigawatt |

| Volume du Marché (2031) | 28.66 gigawatt |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Colombie par Mordor Intelligence

La taille du marché des énergies renouvelables en Colombie en 2026 est estimée à 17,6 gigawatts, en progression par rapport à la valeur de 2025 de 15,97 gigawatts, avec des projections pour 2031 indiquant 28,66 gigawatts, soit une croissance à un CAGR de 10,23 % sur la période 2026-2031.

Cette avancée reflète le portefeuille de transition socio-écologique de 40 milliards USD du gouvernement et l'objectif national visant à ce que les énergies renouvelables fournissent 15 % de la production d'électricité d'ici 2025.[1]Unité des perspectives économiques de l'OCDE, « Perspectives économiques de la Colombie, avril 2025 », OCDE, oecd.org L'hydroélectricité continue d'ancrer le système, mais le développement accéléré de l'éolien et du solaire signale une diversification décisive par rapport aux hydrocarbures. La baisse des coûts technologiques, l'amélioration de la conception des appels d'offres et les apports de financement climatique multilatéral attirent de nouveaux capitaux, tandis que les accords d'achat d'électricité (PPA) d'entreprises du secteur minier et des opérateurs de centres de données hyperscale créent un canal de demande parallèle. Le risque d'exécution persiste sur le marché des énergies renouvelables en Colombie, notamment en raison de la congestion du réseau à La Guajira, de la longueur des procédures d'autorisation environnementale et des vents contraires liés aux devises ; cependant, la dynamique politique et les améliorations du réseau de transport soutiennent une trajectoire de croissance robuste jusqu'en 2030.

Principaux enseignements du rapport

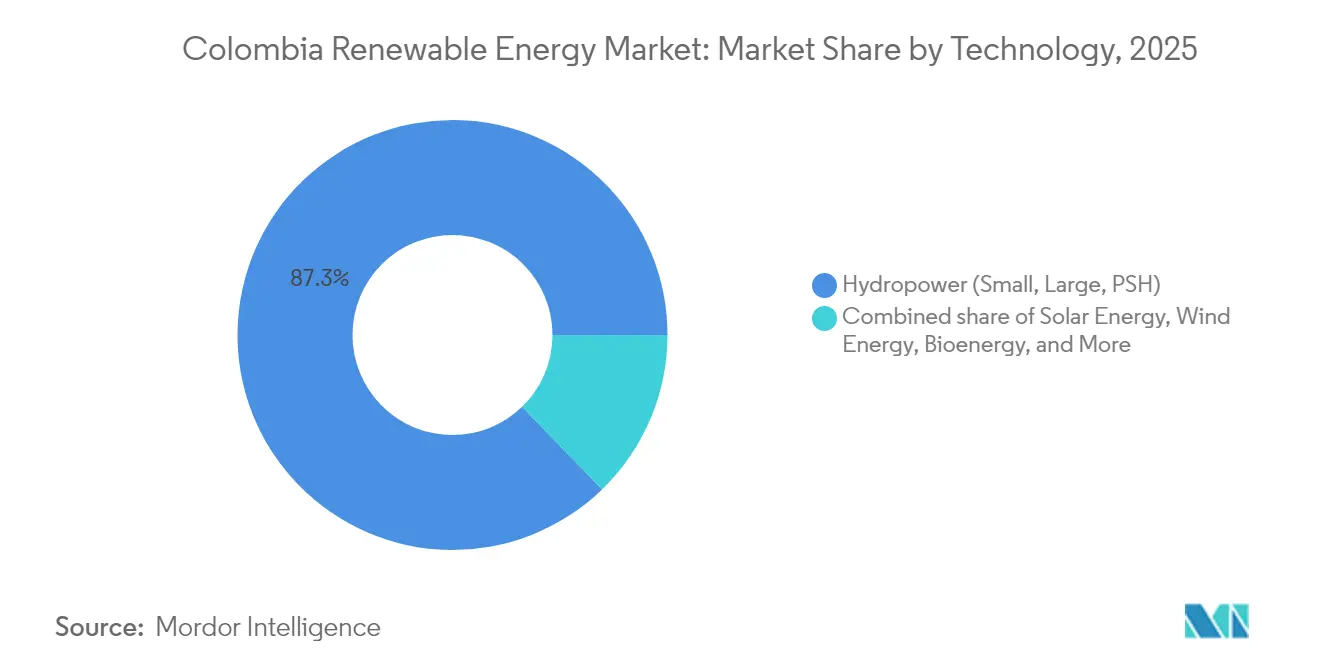

- Par technologie, l'hydroélectricité détenait une part de marché des énergies renouvelables en Colombie de 87,25 % en 2025 ; la capacité éolienne terrestre devrait se développer à un CAGR de 82,9 % entre 2026 et 2031.

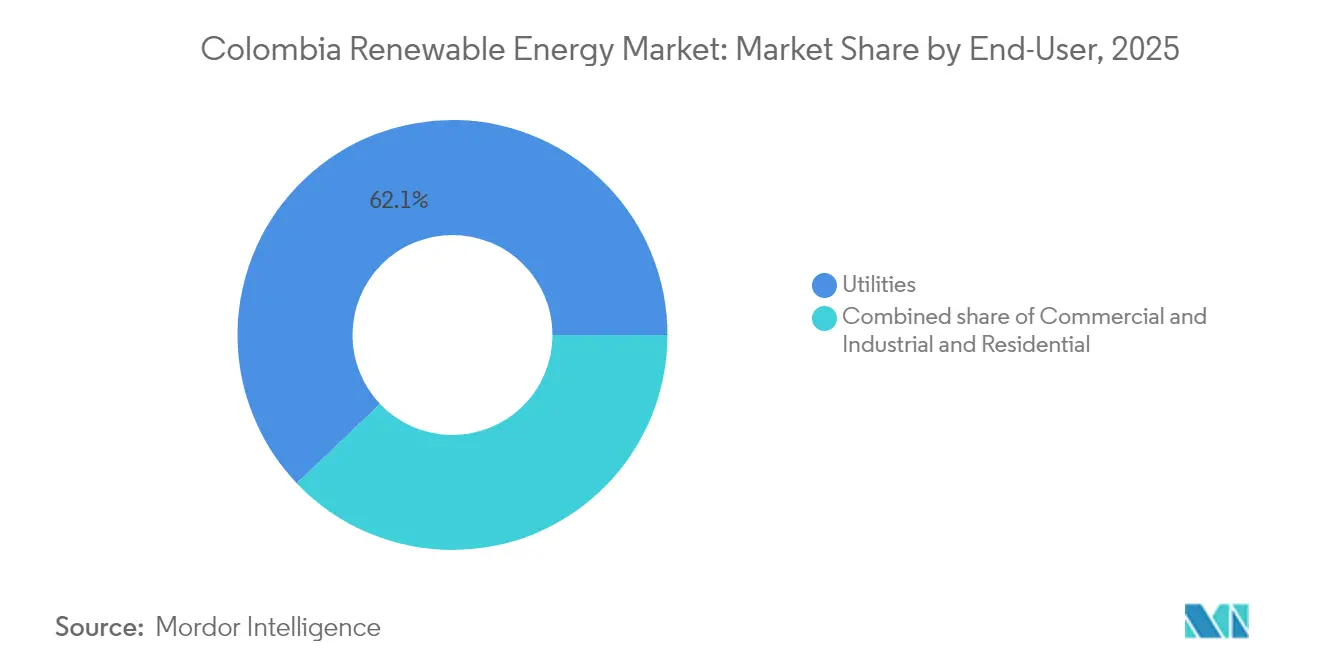

- Par utilisateur final, les services publics représentaient 62,10 % de la taille du marché des énergies renouvelables en Colombie en 2025, tandis que le segment commercial et industriel devrait croître à un CAGR de 16,15 % jusqu'en 2031.

- Enel Colombia, Ecopetrol-AES et Statkraft-Enerfín contrôlaient 34,60 % de la capacité solaire nationale en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les appels d'offres en énergies renouvelables stimulent le pipeline de projets | +2.1% | National, avec concentration à La Guajira, Atlántico, Tolima | Moyen terme (2-4 ans) |

| Baisse du coût actualisé de l'énergie (LCOE) pour les technologies solaires et éoliennes | +1.8% | National, avec des gains précoces sur la côte caraïbe et dans les régions andines | Court terme (≤ 2 ans) |

| Accès au financement climatique multilatéral | +1.4% | National, avec priorité aux territoires ruraux et autochtones | Long terme (≥ 4 ans) |

| Plan national d'expansion du réseau de transport (Plan de Expansión) | +1.2% | De La Guajira vers le réseau central, interconnexion caraïbe | Moyen terme (2-4 ans) |

| PPA d'entreprises du secteur minier et des centres de données | +0.9% | Antioquia, Cundinamarca, régions minières | Court terme (≤ 2 ans) |

| Opportunité de co-implantation d'hydrogène vert | +0.7% | La Guajira, Valle del Cauca, El Atlántico | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les appels d'offres en énergies renouvelables stimulent le pipeline de projets

L'appel d'offres colombien de 2024 a attribué 4,4 GW de solaire photovoltaïque à des prix fixes à long terme, approfondissant la file de développement et réduisant le risque de marché perçu.[2]John Silk, « La Colombie attribue 4,4 GW de solaire photovoltaïque lors d'un appel d'offres en énergies renouvelables », PV Tech, pv-tech.org La fonctionnalité de charge de fiabilité du mécanisme sécurise les revenus pendant les heures de faible irradiation et améliore les ratios de couverture du service de la dette. Cependant, la volatilité réglementaire a resurgi lorsque le Décret 570 a été annulé, retardant la clôture financière de 1,21 GW de projets. Une Commission spéciale de suivi supervise désormais la remédiation, bien que son succès dépende du rétablissement du quorum à la Commission de régulation de l'énergie et du gaz (CREG). Malgré ces revers, les appels d'offres restent au cœur du développement du marché des énergies renouvelables en Colombie en standardisant les contrats et en attirant de nouveaux investisseurs.

Baisse du coût actualisé de l'énergie (LCOE) pour les technologies solaires et éoliennes

Les prix du solaire à grande échelle sont désormais au même niveau que la production thermique, comme l'illustre le complexe Guayepo de 486,7 MW d'Enel, dont le financement a été bouclé sur la base de revenus marchands. La maintenance prédictive assistée par l'IA réduit les coûts d'exploitation du photovoltaïque de 40 % et prolonge la durée de vie des actifs, favorisant les développeurs dotés de solides compétences numériques. L'économie éolienne bénéficie d'une vitesse moyenne de 9 m/s à La Guajira, mais se heurte à des primes de licence sociale qui élèvent le risque. Les perspectives offshore le long du plateau caraïbe promettent de nouvelles baisses de coûts une fois que les effets d'apprentissage de la chaîne d'approvisionnement se manifesteront. Dans l'ensemble, la déflation technologique élargit le marché des énergies renouvelables en Colombie et amortit les projets contre la dépréciation monétaire.

Accès au financement climatique multilatéral

Le package de 113 millions USD d'IDB Invest pour la centrale Shangri-La de 201 MW et le prêt-cadre de 300 millions USD de la Banque européenne d'investissement à Enel Colombia illustrent l'utilisation de capitaux concessionnels pour combler les lacunes de financement.[3]Service de presse d'IDB Invest, « IDB Invest, Bancolombia et Atlas Renewable Energy annoncent un investissement pour stimuler la transition énergétique en Colombie », idbinvest.org Les clauses restrictives des prêts imposent des programmes d'équité de genre et de bénéfices communautaires qui renforcent l'acceptation sociale. L'émission d'obligations vertes nationales par Epsa signale un appétit local croissant pour les actifs durables, bien que l'accès reste encore orienté vers les grands sponsors. Le financement multilatéral demeure un accélérateur essentiel pour le marché des énergies renouvelables en Colombie, réduisant le coût moyen pondéré du capital et élargissant la bancabilité des nouvelles technologies.

Plan national d'expansion du réseau de transport

La ligne Colectora 500 kV, dont la mise en service est prévue pour mi-2025, débloquera 900 MW de projets éoliens bloqués et soulagera la congestion de La Guajira. Le gestionnaire de réseau ISA a réservé 71 % d'un pipeline d'investissement de 1 400 milliards USD à l'intégration des énergies renouvelables, en déployant des dispositifs de compensation synchrone série statique modulaire (M-SSSC) pour améliorer la flexibilité des flux de puissance. Le deuxième projet de Smart Wires avec ISA TRANSELCA valide des solutions technologiques de réseau à déploiement rapide. Bien que des lacunes de coordination entre les planificateurs nationaux et régionaux persistent, les appels d'offres échelonnés du Plan de Expansión améliorent la visibilité des investisseurs sur le marché des énergies renouvelables en Colombie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et risque d'écrêtement à La Guajira | -1.9% | La Guajira, corridors de transport de la côte caraïbe | Court terme (≤ 2 ans) |

| Longueur du processus d'autorisation environnementale | -1.6% | National, avec un impact aigu à La Guajira et dans les régions amazoniennes | Moyen terme (2-4 ans) |

| Opposition de la communauté autochtone Wayuu | -1.3% | La Guajira, zones de développement éolien offshore | Long terme (≥ 4 ans) |

| Dépréciation du peso alourdissant les dépenses d'investissement importées | -0.8% | National, avec un impact plus élevé sur les technologies à forte intensité d'importation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risque d'écrêtement à La Guajira

Les retards de transport exposent les projets à des pénalités d'écrêtement qui érodent les rendements et retardent les tirages de dette senior. La Banque interaméricaine de développement identifie un désavantage du premier entrant, les pionniers monopolisant la capacité finie tandis que les projets ultérieurs font face à des plafonds de production.[4]Division Énergie de la Banque interaméricaine de développement, « Le défi de l'écrêtement des énergies renouvelables », iadb.org La corrélation météorologique augmente les pics de production simultanés, mettant à rude épreuve le corridor 220 kV vers le hub caraïbe. Les contrôles de réseau intelligent et les systèmes de batteries de 100 MW peuvent atténuer l'écrêtement, mais nécessitent des investissements conjoints entre les acteurs de la production et du transport. Jusqu'à la mise en service de Colectora, la congestion reste le principal frein au marché des énergies renouvelables en Colombie.

Longueur du processus d'autorisation environnementale

Les études d'impact environnemental complètes ajoutent environ 18 mois et alourdissent les coûts de financement, provoquant le retrait d'entreprises telles qu'EDF Renewables. Le chevauchement des mandats des agences entraîne des examens séquentiels plutôt que parallèles, tandis que les consultations avec les communautés autochtones manquent souvent de protocoles standardisés. Des règles géothermiques accélérées laissent entrevoir une réforme potentielle, mais une rationalisation plus large se heurte à une résistance politique sur les garanties environnementales. La longueur des procédures d'autorisation oriente le marché des énergies renouvelables en Colombie vers les acteurs bien capitalisés et ralentit la diversification technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : L'essor de l'éolien remet en cause la domination de l'hydroélectricité

L'hydroélectricité représentait 87,25 % de la capacité installée en 2025, mais l'éolien terrestre devrait afficher un CAGR de 82,9 % jusqu'en 2031, à mesure que la base de ressources de 15 GW de La Guajira entre en phase de construction. Le cluster Jemeiwaa Ka'I de 1 087 MW d'AES Colombia illustre le potentiel d'échelle, tandis que le prochain appel d'offres éolien offshore cible des concessions caraïbes avec des facteurs de capacité supérieurs. La capacité solaire a dépassé 1,3 GW en 2024 et devrait représenter 20,80 % des nouvelles installations d'ici 2031. La taille du marché des énergies renouvelables en Colombie pour l'éolien devrait atteindre 2,45 GW d'ici 2031, contre 16,7 GW pour l'hydroélectricité. La bioénergie et la géothermie ajoutent une diversité dispatchable : les seuls déchets d'huile de palme offrent 50,2 × 10^6 GJ d'énergie annuelle, et des blocs géothermiques totalisant 1,17 GW entrent en appel d'offres fin 2025.

La résilience du réseau favorise les déploiements hybrides associant photovoltaïque et éolien à des systèmes de stockage lithium-fer-phosphate pour réduire l'écrêtement et fournir des services auxiliaires. L'énergie solaire à concentration reste embryonnaire mais offre un potentiel de pointe futur. Des projets pilotes d'énergie océanique dans les estuaires à marées cherchent un soutien tarifaire pour atteindre l'échelle commerciale. Ensemble, ces avancées élargissent la palette technologique et réduisent la volatilité de l'hydroélectricité liée aux précipitations au sein du marché des énergies renouvelables en Colombie.

Par utilisateur final : La demande commerciale et industrielle redessine les modes d'approvisionnement

Les services publics ont conservé une part de capacité de 62,10 % en 2025, mais font face à une concurrence accrue de la part des entreprises s'approvisionnant directement. Le segment commercial et industriel (C&I) est en passe d'atteindre un CAGR de 16,15 %, porté par les mineurs qui se couvrent contre la volatilité des prix et les opérateurs de centres de données qui recherchent des certifications d'énergie propre 24h/24 et 7j/7. Le PPA à long terme de Scala Data Centers avec Serena Energia illustre comment la demande hyperscale accélère les nouvelles constructions. Les PPA sur lignes privées et les installations solaires derrière le compteur permettent aux acheteurs industriels d'éviter les frais de réseau et d'améliorer les indicateurs de qualité de l'alimentation.

La part du marché des énergies renouvelables en Colombie pour les achats commerciaux et industriels (C&I) devrait augmenter à 29,35 % d'ici 2031. Les services publics répondent en élargissant leurs portefeuilles d'énergies renouvelables et en proposant des PPA enveloppés pour fidéliser leurs comptes clés. L'adoption résidentielle est à la traîne, mais des programmes publics tels que « Colombia Solar » visent à mobiliser 10 milliards USD pour subventionner les systèmes de toiture pour les ménages à faibles revenus, signalant une diffusion future vers le marché de masse. L'évolution du mix d'utilisateurs finaux souligne un glissement plus large vers un approvisionnement décentralisé et le choix du client dans le secteur des énergies renouvelables en Colombie.

Analyse géographique

La Guajira abrite le meilleur régime éolien terrestre d'Amérique latine, avec des vitesses moyennes dépassant 9 m/s et un potentiel technique proche de 15 GW. Cependant, l'opposition des communautés Wayuu et les retards dans les lignes de transport ont ralenti l'exécution, entraînant des annulations telles que le projet Windpeshi de 200 MW d'Enel. Les blocs offshore le long du plateau caraïbe étendent la marge de ressources, mais doivent également traiter les impacts sur les pêcheries et les exigences complexes en matière d'autorisation. Les départements andins de Cundinamarca et Tolima ont capté 73 % des ajouts solaires attendus en 2025, tirant parti de leur proximité avec le centre de charge de Bogotá et évitant les obstacles liés à la licence sociale de La Guajira. Les clusters de biomasse longent la vallée du fleuve Magdalena, où des taux de rendement interne de 26 % attirent les investisseurs agro-industriels dans la cogénération à base de balles de riz.

Les perspectives géothermiques sont concentrées dans les zones volcaniques, notamment le Nevado del Ruiz (206 MW), Azufral (82 MW) et Paipa (22 MW). Ces ressources de base complètent les énergies renouvelables intermittentes, améliorant l'inertie du système. Les territoires du Pacifique et de l'Amazonie s'appuient sur des micro-réseaux intégrant le solaire, la petite hydroélectricité et les biodigesteurs pour électrifier les communautés éloignées. Les développements du réseau de transport, tels que Colectora et le renforcement 500 kV caraïbe, rééquilibreront les disparités régionales en intégrant les énergies renouvelables côtières à la demande intérieure et en élargissant le marché des énergies renouvelables en Colombie.

Paysage réglementaire

La réglementation colombienne de l'énergie renouvelable continue de se concentrer sur les contrats à long terme, l'accès au réseau et la flexibilité du système, sous l'impulsion du Ministerio de Minas y Energia (MinMinas), de la CREG (Comision de Regulacion de Energia y Gas) et de l'UPME. En mars 2026, MinMinas a publié la Résolution 40178 de 2026 pour définir les règles générales des mécanismes d'approvisionnement en énergie propre à long terme. Cela renforce l'orientation politique vers l'utilisation de contrats standardisés et finançables pour les énergies renouvelables non conventionnelles et les ressources complémentaires.

En 2026, le cadre réglementaire s'est également élargi pour traiter les goulots d'étranglement de raccordement et les actifs de flexibilité. L'UPME a publié la Résolution 000358 de 2026 pour réglementer et accélérer l'attribution de capacité de transport pour les projets de production, tandis que la CREG a publié des mesures telles que la Résolution 101 098 de 2026 sur les exigences techniques et opérationnelles pour les raccordements partagés d'actifs de transport dans le SIN. La CREG a également publié la Résolution 101 113 de 2026, intégrant des lignes directrices pour les systèmes de stockage d'énergie par batterie (SAEB) afin de soutenir la régulation de fréquence, le soutien de tension et la réduction de la demande de pointe. Du côté distribué, le Décret 972 de 2025 a créé le programme Colombia Solar pour permettre l'autoproduction solaire aux usagers résidentiels des strates 1, 2 et 3, élargissant la boîte à outils politique au-delà des enchères à grande échelle.

Paysage concurrentiel

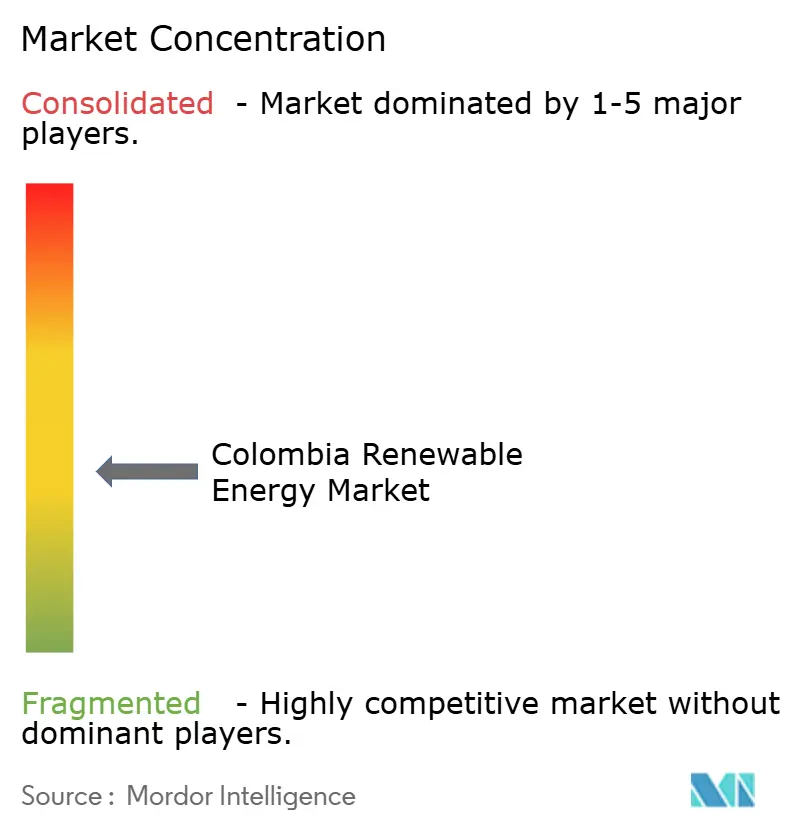

Le marché présente une concentration modérée. Enel Colombia contrôle 35 % de sa capacité solaire à travers les centrales Guayepo, La Loma et Fundación, tirant parti de l'échelle et des concessions. Le pivot d'Ecopetrol comprend une participation de 49 % dans AES-Ka'I Jemeiwaa Ka'I et un achat de 3,6 milliards USD représentant 51,4 % d'ISA, créant une intégration verticale de la production au réseau. La vente par Statkraft d'Enerfín Colombia à Ecopetrol en 2025 met en évidence les tendances à la consolidation et au retrait des acteurs étrangers.

La numérisation s'impose comme un facteur de différenciation clé, car la surveillance des actifs assistée par l'IA, les sous-stations numériques et le stockage hybride améliorent les facteurs de disponibilité et réduisent les coûts d'exploitation et de maintenance. Les développeurs internationaux s'associent à des entreprises locales d'ingénierie, d'approvisionnement et de construction pour naviguer dans les processus de licence sociale, tandis que les indépendants plus petits se concentrent sur des niches d'électrification rurale, financées par des véhicules de financement mixte. La volatilité des devises, les consultations avec les communautés autochtones et les risques d'écrêtement élèvent les obstacles à l'exécution, favorisant les acteurs dotés de portefeuilles diversifiés et de solides opérations de trésorerie. L'intensité concurrentielle s'accroît à mesure que les services publics, les majors pétrolières et les nouveaux entrants axés sur la technologie se disputent des sites bancables sur le marché des énergies renouvelables en Colombie.

Leaders du secteur des énergies renouvelables en Colombie

Celsia SAESP

DNV GL AS

Enel Green Power SpA

EDP Renovaveis SA

Ventus Ingeniería S.R.L

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les contrats à long terme et l'hybridation créent des espaces blancs identifiables dans les configurations solaires, éoliennes et de stockage à l'échelle industrielle, en particulier pour les projets capables de fournir une énergie ferme et des services réseau pendant les périodes de pointe. La Résolution 40208 de 2026 de MinMinas a lancé une enchère à long terme incluant la production renouvelable, le stockage et les systèmes hybrides, avec des contrats de 15 ans conçus pour débuter en 2030 et des attributions prévues avant le 31 juillet 2026. Étant donné que la congestion du réseau et les files d'attente de raccordement restent des contraintes contraignantes, les règles d'attribution de capacité de transport de l'UPME (Résolution 000358 de 2026) et les orientations de la CREG sur les raccordements d'actifs partagés et l'intégration du stockage soutiennent des conceptions de projets combinant production et BESS. Cette approche contribue à réduire l'exposition à l'écrêtement et augmente la capacité de répartition dans le SIN.

L'expansion du transport et l'intégration régionale génèrent ensuite une deuxième couche d'opportunités le long du corridor caribéen, où l'infrastructure habilitante affecte la rapidité avec laquelle La Guajira et les départements voisins transforment la qualité des ressources en capacité connectée. Le programme de développement du réseau Connected Caribbean, décrit comme un engagement de 1,7 milliard USD, cible des renforcements incluant des compensateurs synchrones et des transformateurs STN pour soutenir environ 6 GW de nouvelle capacité éolienne et solaire, alignant les mises à niveau du réseau avec les pipelines des développeurs. Un troisième domaine d'opportunité est la géothermie en phase précoce, où MinMinas a accordé le premier permis d'exploration géothermique pour la zone d'El Barranquero en juillet 2026, soutenu par un investissement de plus de 38 556 millions COP. Cela établit une nouvelle filière renouvelable pilotable aux côtés de la variabilité hydraulique, même si l'exploration s'inscrit dans un calendrier pluriannuel. Des lacunes d'exécution persistent, MinMinas ayant indiqué en mai 2026 que 52 % des projets renouvelables étaient bloqués en raison de retards réglementaires et administratifs, ce qui accroît la valeur des sponsors et des EPC capables de gérer les jalons de permis, de consultation et d'interconnexion.

Développements récents du secteur

- Juillet 2026 : le Ministerio de Minas y Energia a accordé le premier permis d'exploration géothermique pour la zone d'El Barranquero, soutenant des études et de l'exploration avec un investissement de plus de 38 556 millions COP. Cette décision fait de la géothermie une nouvelle voie renouvelable pilotable au sein de l'agenda de transition de la Colombie et élargit le pipeline technologique au-delà de l'éolien et du solaire.

- Décembre 2025 : EDP Renovaveis a engagé une procédure d'arbitrage CIRDI contre la République de Colombie, réclamant environ 600 millions USD liés à des différends concernant ses projets éoliens Alpha et Beta en La Guajira. Ce dépôt a accru les primes de risque réglementaire et contractuel perçues pour les grands projets éoliens et a intensifié l'examen du cadre de charge de fiabilité et de délivrance de permis par les investisseurs internationaux.

- Août 2024 : Celsia a démarré la construction de trois fermes solaires totalisant 59,7 MW à Valledupar, Cesar. Ce chantier a ajouté une activité EPC et d'interconnexion à court terme dans un corridor solaire intérieur et a soutenu la montée en puissance de la plateforme renouvelable en exploitation et en développement de Celsia.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché colombien de l'énergie renouvelable est défini comme la capacité de production renouvelable installée au niveau national, connectée ou comptabilisée comme opérationnelle au sein du système électrique, suivie en gigawatts et agrégée sur l'ensemble des technologies renouvelables.

Exclusions de périmètre : nous n'incluons pas la capacité de production à combustibles fossiles ni la capacité nucléaire dans le total renouvelable, même si elles apparaissent dans des tableaux de bord plus larges du secteur de l'énergie.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Secteur résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des ajouts de capacité électrique en Colombie, du mix technologique et du pipeline politique et d'enchères qui influence la mise en service des renouvelables. Nous commençons généralement par des références publiques et officielles telles que les publications de l'UPME, les mises à jour de fonctionnement du système de XM, les statistiques énergétiques et industrielles du DANE et les séries de capacité renouvelable de l'IRENA, puis nous les recoupons avec des ensembles de données électriques mondiaux provenant de sources telles que l'AIE et la Banque mondiale.

Pour maintenir des hypothèses réalistes, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs pour les calendriers de projets et les jalons de raccordement au réseau, ainsi que les sites d'associations et la presse spécialisée pour les changements réglementaires susceptibles de modifier les dates de mise en service commerciale. Dans certains cas, des abonnements payants pour les données financières d'entreprises et l'intelligence d'actualité, les bases de données de brevets et une base de données au niveau des expéditions d'importation et d'exportation ont été utilisés pour vérifier la cohérence du calendrier d'arrivée des équipements et les signaux d'activité des fournisseurs. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références ont également été utilisées pour collecter les données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce qui est visible sur papier par rapport à ce qui est réellement attendu d'être mis en service, retardé ou reconfiguré. Nous avons échangé avec un ensemble de développeurs, d'acteurs EPC et O&M, de fournisseurs d'équipements et de services, de prêteurs et de conseillers, ainsi que de grands acheteurs d'électricité, puis avons aligné les résultats sur la Colombie avec les points de contact d'approvisionnement et de financement les plus pertinents.

Étant donné l'impact de la préparation du réseau de transport, de la délivrance des permis et de l'engagement communautaire sur les calendriers des projets renouvelables en Colombie, ces discussions nous ont aidés à finaliser les hypothèses de calendrier et une montée en puissance réaliste année par année, plutôt que de nous appuyer uniquement sur les plans annoncés.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Direction générale : 12 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 18 % | Managers : 46 % |

Dimensionnement et prévisions de marché

Le dimensionnement du marché est construit à partir d'une reconstruction descendante de la capacité renouvelable installée en Colombie, où les totaux systémiques rapportés sont répartis par technologie puis prolongés à l'aide du pipeline de projets visible et des dates de mise en service prévues. Pour ancrer le chiffre final, nous le corroborons par des vérifications ascendantes sélectives, comprenant l'échantillonnage de projets majeurs, l'application de distributions typiques de taille de projet et la validation des ajouts annuels implicites par rapport aux signaux de livraison d'équipement et de raccordement au réseau.

Quelques intrants qui ont systématiquement compté dans le modèle sont les ajouts annuels de capacité renouvelable (GW), les évolutions du mix technologique entre l'hydraulique, la bioénergie et les autres renouvelables, l'expansion du réseau et la préparation des sous-stations, les volumes d'attribution d'enchères et de PPA, et le facteur de retard moyen entre la mise en service annoncée et la mise en service réelle. Lorsque certains détails de projet manquaient, l'écart a été traité par des hypothèses prudentes fondées sur des projets similaires en Colombie, puis revérifié via les retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car la mise en service est déterminée par des jalons de projet discrets et des événements politiques et de transport. Les hypothèses du scénario de base n'ont été ajustées qu'après validation par un consensus d'experts sur les retards probables, les tensions de financement et les contraintes réseau à court terme.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés avec des signaux indépendants, notamment les statistiques publiques de capacité, les mises à jour de l'opérateur de réseau et le rythme implicite de mise en service annuelle par rapport à ce que le pipeline peut réellement livrer. Lorsqu'un écart important est observé, nous le réexaminons dans une seconde passe, où les répartitions technologiques, les hypothèses de calendrier et la logique de conversion sont revérifiées, et des appels de suivi sont déclenchés lorsqu'un projet clé ou un changement politique pourrait modifier significativement la trajectoire.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels se produisent, tels qu'un résultat d'enchère majeur, un retard de transport ou l'annulation d'un grand projet. Juste avant la livraison, nous effectuons un nouvel examen afin que les clients reçoivent la vision la plus actuelle pouvant être étayée par des intrants traçables.

Taille du marché colombien de l'énergie renouvelable selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour l'énergie renouvelable en Colombie diffèrent souvent car l'unité de mesure change, les technologies comptabilisées diffèrent et le moment considéré comme opérationnel est appliqué différemment. Certaines sources mélangent également la valeur du marché et la capacité dans le même récit, ce qui peut compliquer les comparaisons même lorsque les deux chiffres sont corrects dans leurs propres définitions.

L'écart principal provient de la question de savoir si la grande hydroélectricité est incluse dans le total renouvelable et si seule la capacité opérationnelle est comptabilisée, Mordor Intelligence conservant la grande hydroélectricité dans le total de capacité renouvelable installée et utilisant des seuils de mise en service cohérents plutôt que de mélanger les projets annoncés et en construction.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,97 milliards USD (2025) | |

| Revue spécialisée A | 2,55 milliards USD (2025) | Ce chiffre ne reflète que les énergies renouvelables non conventionnelles telles que le solaire et l'éolien et exclut explicitement la grande hydroélectricité, ce qui rend le périmètre plus étroit qu'une vision de capacité renouvelable totale. |

| Cabinet de conseil mondial B | 8,90 milliards USD (2024) | Cette estimation est rapportée en valeur pour un écosystème renouvelable plus large et utilise une année de référence différente, elle peut donc évoluer indépendamment de l'expansion de la capacité installée sur une seule année. |

L'écart dans le tableau s'explique principalement par le choix de l'unité (valeur USD versus suivi de la capacité), l'alignement de l'année de référence, et la question de savoir si l'hydroélectricité est traitée comme faisant partie des renouvelables ou exclue. En maintenant les étapes de dimensionnement liées à des définitions claires et en revérifiant année par année la réalité de mise en service avec plusieurs signaux, le résultat reste plus facile à reproduire et à concilier au fil du temps.

Questions clés auxquelles le rapport répond

Quelle capacité le marché des énergies renouvelables en Colombie a-t-il atteint en 2026 ?

La capacité renouvelable installée s'élève à 17,6 GW en 2026 et devrait croître jusqu'à 28,66 GW d'ici 2031.

Quelle technologie se développe le plus rapidement en Colombie ?

L'éolien terrestre est en tête, avec un CAGR attendu de 82,9 % pour 2026-2031, à mesure que La Guajira et les zones offshore caraïbes se développent.

Quelle est l'importance des PPA d'entreprises pour les nouveaux projets ?

L'achat par les entreprises est la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 16,15 %, offrant une certitude de revenus à long terme aux développeurs.

Quelles régions colombiennes offrent les meilleures ressources renouvelables ?

La Guajira excelle dans l'éolien, tandis que Cundinamarca et Tolima dominent les ajouts solaires grâce à la proximité du réseau et à un fort ensoleillement.

Quels sont les principaux obstacles au déploiement des énergies renouvelables ?

La congestion du réseau à La Guajira et un cycle moyen d'autorisation environnementale de 18 mois constituent les obstacles d'exécution les plus critiques.

Comment les nouvelles lignes de transport influenceront-elles la croissance ?

La mise en service de la ligne Colectora 500 kV en 2025 débloquera 900 MW de capacité éolienne et réduira le risque d'écrêtement dans l'ensemble du corridor nord.

Dernière mise à jour de la page le: