Taille et Part du Marché de la Thérapie Laser Froide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

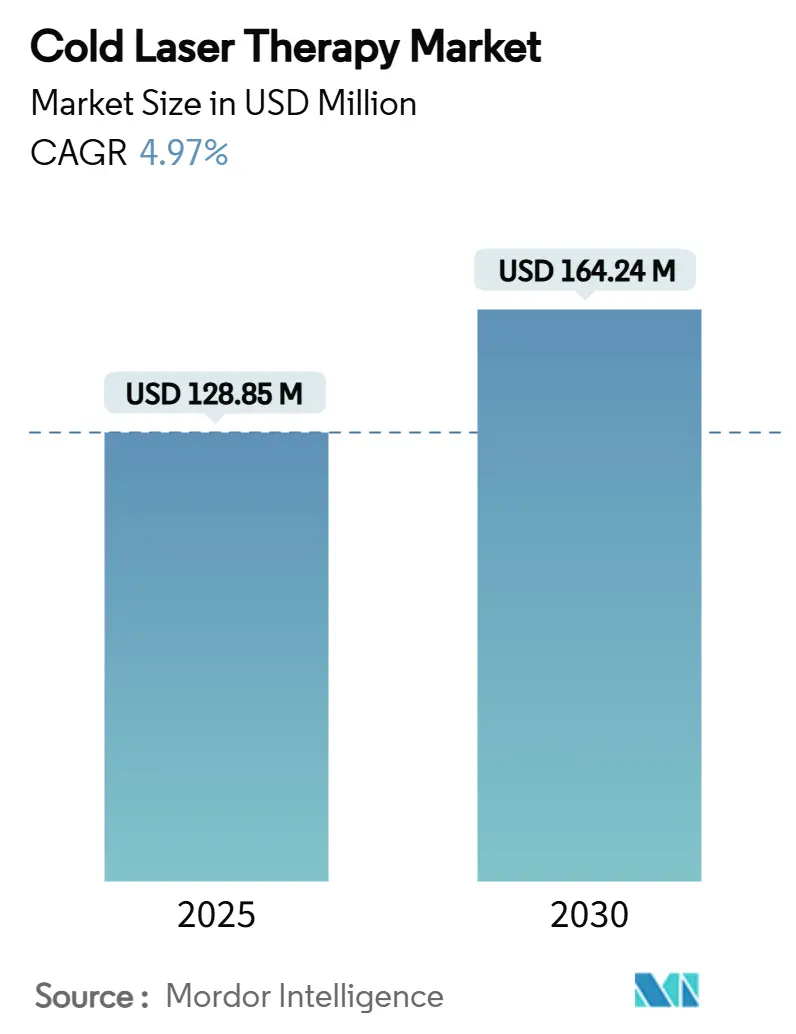

| Taille du Marché (2025) | 128.85 Millions de dollars américains |

| Taille du Marché (2030) | 164.24 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Thérapie Laser Froide par Mordor Intelligence

La taille du marché de la thérapie laser froide s'établit à 128,85 millions USD en 2025 et devrait atteindre 164,24 millions USD d'ici 2030, progressant à un CAGR de 4,97 %. Cette perspective positionne le marché de la thérapie laser froide comme un pilier central des soins non invasifs, porté par une tendance plus large à réduire la dépendance pharmaceutique et à gérer la douleur chronique. L'autorisation accordée fin 2024 par la FDA au système de délivrance de lumière Valeda pour la dégénérescence maculaire liée à l'âge de forme sèche confirme que l'acceptation réglementaire suit le rythme de la technologie. Les lasers de classe 3B restent l'équipement de référence installé dans les cliniques, mais la demande croissante des praticiens pour une pénétration tissulaire plus profonde stimule l'adoption de la classe 4. Les appareils portables font désormais le lien entre les environnements professionnels et domestiques, et un nouveau code de terminologie procédurale courante (CPT) approuvé en août 2024 ouvre la voie à une couverture plus large par les payeurs. Collectivement, ces évolutions maintiennent le marché de la thérapie laser froide sur une trajectoire stable, portée par l'innovation.

Principaux Enseignements du Rapport

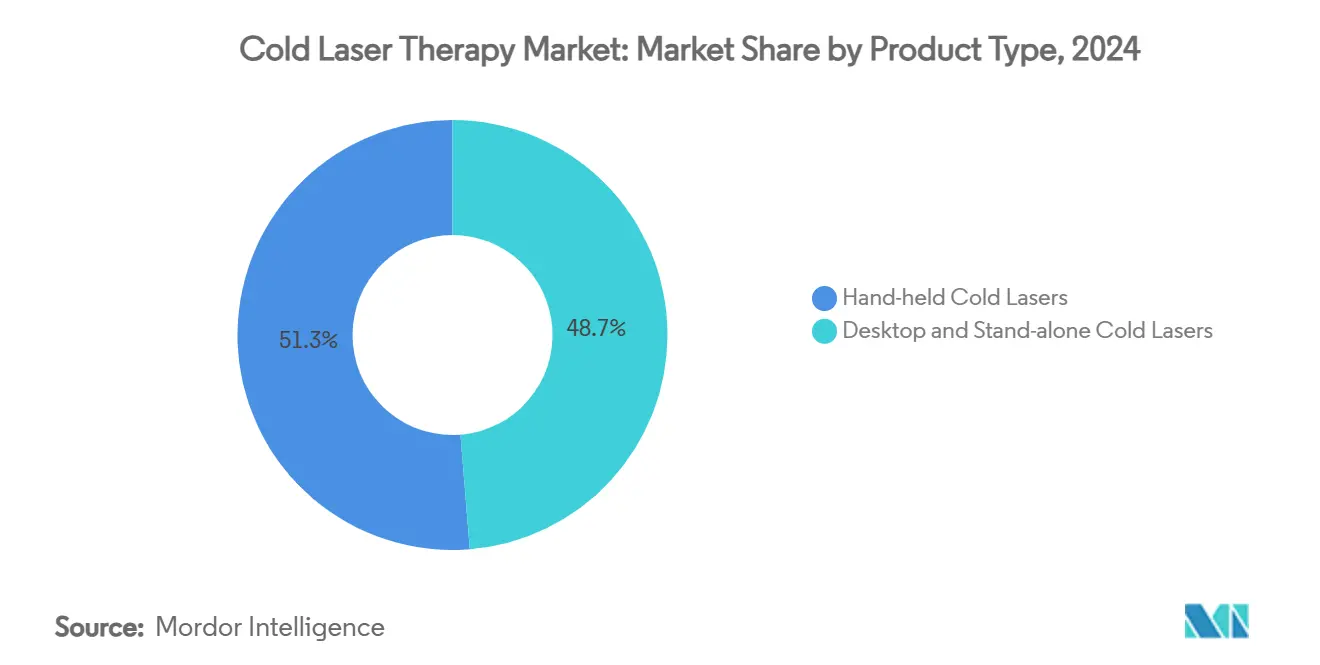

- Par type de produit, les lasers froids portables ont capté 51,27 % de la part du marché de la thérapie laser froide en 2024, tandis que ce même segment devrait se développer à un CAGR de 8,42 % jusqu'en 2030.

- Par classe de puissance, les appareils de classe 3B ont dominé avec une part de revenus de 62,48 % en 2024 ; les systèmes de classe 4 affichent le CAGR projeté le plus élevé à 7,07 % jusqu'en 2030.

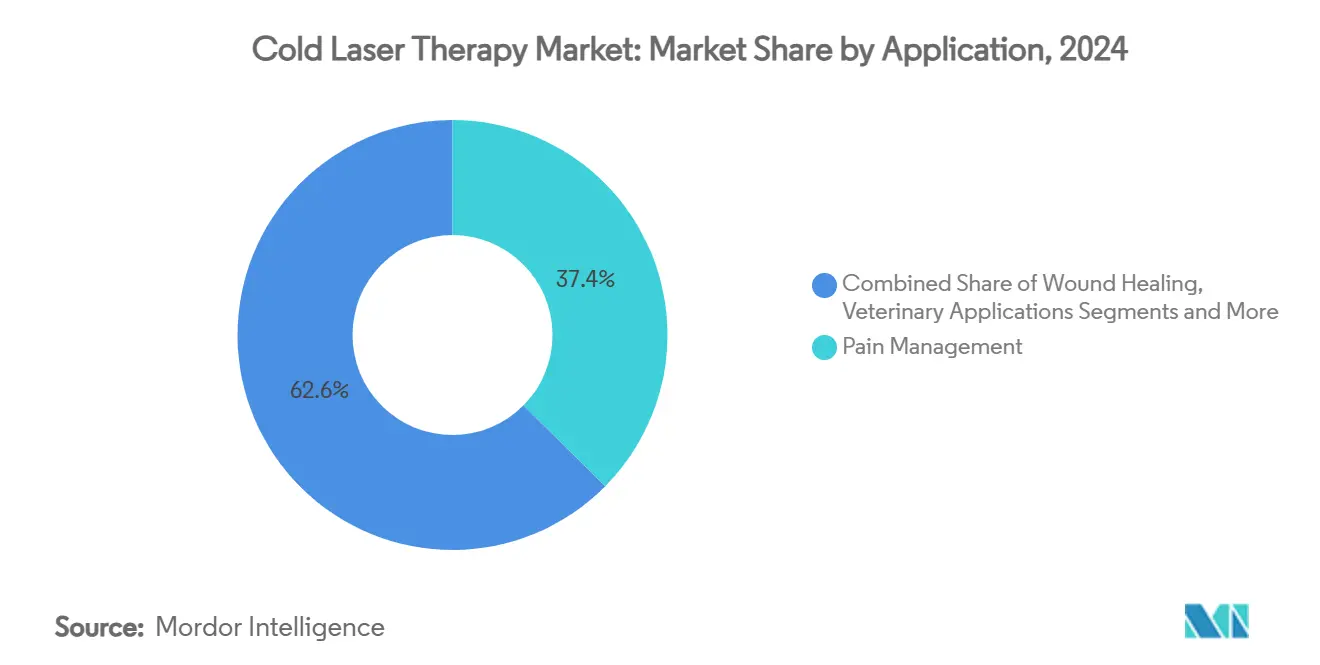

- Par application, la gestion de la douleur représentait 37,42 % de la taille du marché de la thérapie laser froide en 2024, tandis que les applications vétérinaires devraient connaître la croissance la plus rapide avec un CAGR de 6,68 %.

- Par utilisateur final, les hôpitaux détenaient 39,66 % de la taille du marché de la thérapie laser froide en 2024, tandis que les environnements de soins à domicile progressent à un CAGR de 6,14 %.

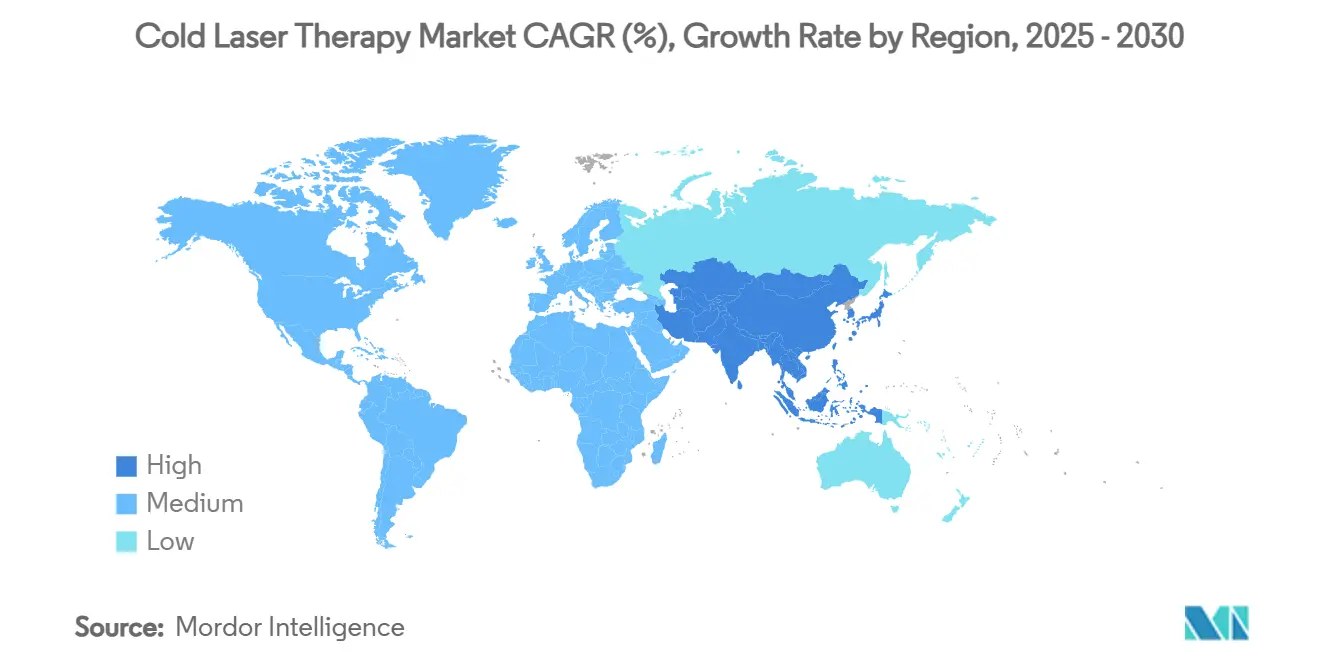

- Par géographie, l'Amérique du Nord représentait 41,26 % de la part du marché de la thérapie laser froide en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 6,99 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Thérapie Laser Froide

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des douleurs musculosquelettiques chroniques | +1.2% | Amérique du Nord, Europe, diffusion mondiale | Long terme (≥ 4 ans) |

| Préférence pour les soins non invasifs | +0.9% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population mondiale | +0.8% | Cœur Asie-Pacifique, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption croissante dans la gestion des blessures sportives | +0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration dans les dispositifs de rééducation portables | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Évolution vers la disponibilité en vente libre | +0.3% | Marchés sélectionnés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Douleurs Musculosquelettiques Chroniques

Les statistiques mondiales sur la douleur continuent d'augmenter, créant un bassin croissant de patients qui perçoivent la photobiomodulation comme une alternative crédible aux opioïdes. Le mécanisme se concentre sur la récupération mitochondriale, permettant un soulagement durable de la douleur sans risque de dépendance. Un programme clinique de 2024 utilisant FibroLux a rapporté une réduction de 52 % des points sensibles dans des cohortes de fibromyalgie, marquant une transition du masquage des symptômes vers la réparation cellulaire.[1]Communiqué d'entreprise, "Le laser thérapeutique de Multi Radiance Medical reçoit l'autorisation de la FDA pour le soulagement de la douleur liée à la fibromyalgie," Multi Radiance Medical, multiradiance.com Les attitudes des prestataires reflètent ce changement, car les séances répétées de laser n'entraînent aucun dommage tissulaire cumulatif, s'inscrivant dans les modèles de remboursement basés sur la valeur. Les restrictions des assureurs sur l'utilisation à long terme des opioïdes accélèrent indirectement l'adoption, positionnant le marché de la thérapie laser froide comme une solution durable de gestion de la douleur plutôt que comme une modalité complémentaire.

Préférence Croissante pour les Traitements Non Invasifs par Rapport aux Options Pharmacologiques

L'aversion des patients pour les effets secondaires systémiques a amplifié l'intérêt pour les soins basés sur l'énergie. La crise des opioïdes a reconfiguré les habitudes des médecins, renforçant la demande de thérapies qui démontrent un bénéfice quantifiable sans risque de dépendance. La photobiomodulation corps entier a permis une réduction cliniquement significative de la douleur et une amélioration de la qualité de vie dans un essai randomisé de 6 mois, montrant des résultats comparables aux interventions conventionnelles.[2]Santiago Navarro-Ledesma et al., "Résultats de la photobiomodulation corps entier sur la douleur," Frontiers in Neuroscience, frontiersin.org L'applicabilité immédiate, le retour d'information en temps réel et l'absence d'interactions médicamenteuses renforcent la confiance des patients. Pour les personnes âgées polymorbides, la photobiomodulation offre une voie vers la gestion de la douleur sans augmenter la charge pharmacologique, un facteur qui sous-tend le CAGR modeste mais persistant de 4,97 % soutenant le marché de la thérapie laser froide.

Vieillissement Rapide de la Population Mondiale

La dynamique démographique en Asie-Pacifique oriente les soins de santé vers des modalités qui traitent les affections dégénératives tout en maintenant un niveau élevé de sécurité systémique. La photobiomodulation produit des effets localisés adaptés aux personnes âgées souffrant de troubles cardiovasculaires ou d'insuffisance rénale. L'autorisation du système Valeda pour la dégénérescence maculaire liée à l'âge de forme sèche illustre la manière dont les approbations orientées vers la gériatrie élargiront le marché adressable. Le vieillissement démographique s'aligne sur la demande croissante d'appareils à usage domestique, réduisant les obstacles aux soins liés à la mobilité et améliorant les perspectives globales du marché de la thérapie laser froide.

Adoption Croissante dans la Gestion des Blessures Sportives

Les équipes sportives professionnelles intègrent désormais la photobiomodulation dans les échauffements pré-exercice et la récupération post-match. Les cliniciens citent l'amélioration de la production d'ATP mitochondrial comme raison de délais de retour au jeu plus rapides. Des études publiées en 2024 font état de baisses significatives des biomarqueurs de lésions musculaires lorsque les lasers sont appliqués avant et après une activité intense. La portabilité sur le terrain élargit les cas d'utilisation, s'alignant sur la vigilance des athlètes concernant les substances interdites. La visibilité des équipes d'élite résonne auprès des athlètes amateurs, élargissant le marché de la thérapie laser froide aux espaces de vente au détail et de bien-être.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Couverture de remboursement limitée | -1.1% | Mondial, plus marqué dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Rareté des preuves randomisées à grande échelle | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Contraintes de limite de puissance liées à la sécurité oculaire | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Cannibalisation par les appareils LED à faible coût | -0.4% | Mondial, élevé dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Couverture de Remboursement Limitée dans les Principaux Systèmes de Santé

Les payeurs privés qualifient souvent la thérapie laser d'expérimentale, limitant la couverture à des indications oncologiques étroites. La politique 2024 de Blue Cross Blue Shield diffère le remboursement pour les affections musculosquelettiques courantes, laissant les patients financer eux-mêmes des traitements pouvant nécessiter 12 séances ou plus. Bien que l'Association médicale américaine ait obtenu un code CPT en 2024, l'adoption par les payeurs reste inégale. Le report des traitements, la substitution thérapeutique et les lacunes géographiques de couverture freinent collectivement la dynamique du marché. Les fabricants consacrent des ressources à des programmes d'éducation des payeurs, mais les appareils haut de gamme restent un achat pesé en fonction de la capacité à payer de sa poche.

Rareté des Preuves Cliniques Randomisées à Grande Échelle pour Certaines Indications

Les preuves varient considérablement selon les applications, compliquant les méta-analyses et freinant les gains en matière de remboursement. Les organismes de réglementation demandent des essais multicentriques, mais les développeurs d'appareils manquent souvent du fonds de roulement nécessaire pour financer des études sur des états pathologiques diversifiés. La photobiomodulation vétérinaire, malgré des signaux prometteurs, présente encore des résultats mitigés en raison de protocoles incohérents.[3]Darryl L. Millis et Anna Bergh, "Thérapie laser chez les animaux," Animals, mdpi.com Tant que la standardisation et des ensembles de données plus solides ne seront pas en place, les payeurs et les comités de recommandations cliniques hésiteront, freinant la pénétration large du marché de la thérapie laser froide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Appareils Portables Stimulent l'Évolution du Marché

Les lasers portables détenaient 51,27 % de part en 2024, la plus élevée parmi les catégories de produits. Les professionnels de santé apprécient leur capacité à passer d'une utilisation au chevet du patient à des régimes à domicile sans recalibrage. Les appareils intègrent des batteries lithium-ion, le multiplexage de longueurs d'onde et des interfaces conviviales qui guident les patients à travers des protocoles prédéfinis. Une forte croissance à un CAGR de 8,42 % signale que la portabilité est devenue un paramètre d'achat décisif sur le marché de la thérapie laser froide. Dans les hôpitaux tertiaires, le personnel au chevet déploie des lasers portables pour gérer la douleur post-chirurgicale avant la sortie des patients, créant une continuité lorsque ces mêmes appareils sont ensuite loués ou vendus pour un suivi à domicile. Les équipes sportives privilégient les formats portables robustes qui résistent aux environnements de terrain tout en respectant les règles antidopage. Les utilisateurs âgés adoptent des coques ergonomiques et des boutons à faible force d'activation qui respectent la réduction de la force de préhension. Les pharmacies de détail en Australie et au Canada ont commencé à stocker des modèles portables de base, testant le potentiel futur de vente libre une fois que l'autorisation réglementaire plus large sera obtenue.

Les lasers de bureau et autonomes restent essentiels pour les cliniques spécialisées qui nécessitent des puissances de sortie plus élevées, une dosimétrie en temps réel et une intégration avec les dossiers médicaux électroniques. Ils offrent une homogénéité de faisceau constante sur de grandes zones de traitement, adaptée aux troubles articulaires liés à l'obésité ou aux contractures musculaires du dos entier. Malgré une croissance plus lente, les systèmes de bureau commandent des prix premium car le refroidissement avancé prolonge la durée de vie des diodes. Les contrats de service garantissent la disponibilité, renforçant la fidélité des centres d'orthopédie et de rééducation. Certains fournisseurs proposent des formations en salle et des bibliothèques de protocoles, consolidant les meilleures pratiques cliniques et augmentant les coûts de changement. Ainsi, tandis que les appareils portables élargissent la base de clientèle adressable, les plateformes de bureau maintiennent le référentiel thérapeutique, assurant un équilibre des revenus sur le marché de la thérapie laser froide.

Par Classe de Puissance : Les Systèmes de Classe 4 Gagnent en Dynamique Thérapeutique

Les appareils de classe 3B ont dominé avec 62,48 % de part en 2024, bénéficiant de leur omniprésence historique et de la simplicité de la formation des opérateurs. Leur profil de sécurité établi simplifie le déploiement dans plusieurs cliniques, et de nombreux assureurs remboursent les codes 3B plus facilement que les alternatives à plus haute puissance. Cependant, les observations des praticiens soulignent des limites lorsqu'il s'agit d'atteindre les bourses profondes ou les capsules articulaires postérieures. Cet écart clinique sous-tend un CAGR attendu de 7,07 % pour les lasers de classe 4, qui peuvent dépasser 500 mW en sortie continue. Dans des protocoles contrôlés, les profils énergétiques de classe 4 réduisent le nombre de séances jusqu'à 40 % par rapport à la classe 3B, les rendant attractifs même lorsque le coût initial de l'appareil est plus élevé.

L'adoption vétérinaire illustre comment la traction de la classe 4 commence par des cas d'utilisation de niche. Les pratiques pour grands animaux préfèrent une puissance plus élevée pour traiter les blessures tendineuses équines sans sédation, un contexte où la pénétration rapide est primordiale. Les fabricants introduisent des appareils à double mode qui basculent entre les sorties 3B et 4, offrant aux praticiens une flexibilité pour traiter à la fois la dermatologie superficielle et les cibles musculosquelettiques profondes. La clarté réglementaire continue d'évoluer, comme en témoigne le projet de directive de la FDA d'avril 2024 sur les effets thermiques pour les appareils, améliorant la prévisibilité des soumissions pour les innovateurs. Sur l'horizon de prévision, les lunettes de protection certifiées, les déclencheurs d'activation verrouillés et la surveillance de l'irradiance en temps réel devraient réduire l'anxiété des opérateurs et favoriser une adoption plus large de la classe 4, élargissant ainsi l'empreinte du marché de la thérapie laser froide.

Par Application : Le Segment Vétérinaire Émerge comme Leader de Croissance

La gestion de la douleur ancre 37,42 % de la taille du marché de la thérapie laser froide depuis 2024, cimentée par des décennies de familiarité des cliniciens avec la thérapie laser pour les tendinopathies et les douleurs lombaires. Les protocoles ont été affinés au point où les kinésithérapeutes intègrent systématiquement les séances laser dans des régimes multimodaux. Cependant, les applications vétérinaires sont prêtes à dépasser les segments historiques avec un CAGR de 6,68 %. Les dépenses élevées en soins pour animaux de compagnie en Amérique du Nord et en Europe signifient que les propriétaires demandent de plus en plus des modalités avancées autrefois réservées à la médecine humaine. Les paysages réglementaires sont moins stricts, permettant des lancements commerciaux plus rapides. Les données de séries de cas sur l'arthrose canine montrent des améliorations mesurables des scores de boiterie dans les trois semaines suivant le traitement, renforçant la confiance des praticiens.

La dermatologie et l'esthétique déploient de plus en plus les lasers pour le remodelage des cicatrices et la stimulation du collagène. Les cliniques associent les séances laser au plasma riche en plaquettes topique, rapportant des gains synergiques dans le temps de fermeture des plaies. Les protocoles de cicatrisation des plaies dans les ulcères diabétiques ont également gagné du terrain, répondant à une comorbidité croissante dans les populations vieillissantes. Les indications neurologiques émergentes, notamment la récupération après une commotion cérébrale et le trouble cognitif léger, attirent les dépenses de R&D alors que les chercheurs explorent l'interaction de la photobiomodulation avec le facteur neurotrophique dérivé du cerveau. Bien qu'à un stade précoce, ces investigations préparent le terrain pour des allégations cliniques plus larges qui pourraient ouvrir de nouveaux corridors de revenus pour le marché de la thérapie laser froide.

Par Utilisateur Final : Les Environnements de Soins à Domicile Stimulent la Transformation du Marché

Les hôpitaux ont généré 39,66 % des revenus en 2024 grâce à des cycles d'approvisionnement établis et à un remboursement mixte. Ils exploitent des parcs d'appareils dans les services d'hospitalisation, la rééducation ambulatoire et les suites de récupération chirurgicale. Pourtant, les soins à domicile progressent le plus rapidement à un CAGR de 6,14 % à mesure que la culture numérique des consommateurs augmente et que les assureurs pilotent des modèles de couverture à domicile. Les plateformes de surveillance à distance des patients intègrent désormais les journaux de séances laser, donnant aux cliniciens une visibilité sur l'observance. L'essai en cours de la Clinique Mayo évaluant des fréquences variables pour les douleurs lombaires illustre le soutien académique aux calendriers de dosage à domicile.

Les cliniques spécialisées telles que les centres de thérapie sportive et les groupes de gestion de la douleur maintiennent une demande stable, bénéficiant d'empreintes d'appareils compactes et de délais de rotation rapides. Les cliniques vétérinaires reflètent cette dynamique du côté de la santé animale, achetant fréquemment des chariots combinés laser et ultrasons pour maximiser l'utilisation. Les fournisseurs d'appareils soutiennent les propriétaires vétérinaires grâce à des modèles d'abonnement modulaires qui réduisent l'investissement en capital initial. Dans l'ensemble, l'expansion des soins centrés sur le patient redéfinit les indicateurs de succès pour les fournisseurs, les obligeant à équilibrer la robustesse de qualité clinique avec une conception conviviale pour les consommateurs sans diluer la crédibilité de la marque sur le marché de la thérapie laser froide.

Analyse Géographique

L'Amérique du Nord a commandé 41,26 % de la part du marché de la thérapie laser froide en 2024, soutenue par la familiarité des cliniciens, le codage CPT et un solide écosystème d'assurance privée. La croissance dans la région est désormais incrémentale, se concentrant sur des appareils spécifiques à des conditions à prix premium. L'Asie-Pacifique, en revanche, progressera à un CAGR de 6,99 % jusqu'en 2030, reflétant une demande en forte hausse au Japon, en Chine, en Corée du Sud et en Inde. Le vieillissement démographique, l'expansion des dépenses de la classe moyenne et la modernisation des hôpitaux publics créent des conditions favorables à l'adoption. Les fabricants sécurisent des alliances de distribution locales pour naviguer dans les nuances réglementaires et les exigences linguistiques propres à chaque pays.

L'Europe reste un contributeur stable, aidée par des cadres de remboursement universels en Scandinavie et en Allemagne. Les clubs sportifs en Espagne et en Italie stimulent la visibilité dans les milieux sportifs, tandis que les services de santé nationaux au Royaume-Uni financent des programmes pilotes de laser pour l'arthrose. L'Amérique du Sud est en retard en taille absolue mais bénéficie du tourisme médical entrant, notamment dans les cliniques de chirurgie esthétique du Brésil. Le Moyen-Orient et l'Afrique montrent une activité précoce dans les hôpitaux orthopédiques privés desservant les populations expatriées, bien que les déficits infrastructurels limitent une adoption rapide. Dans ces régions, l'acceptation progressive des payeurs, les incitations à la fabrication locale et les tendances de bien-être culturellement spécifiques façonnent le profil géographique en développement du marché de la thérapie laser froide.

Paysage Concurrentiel

Une matrice de fournisseurs modérément fragmentée définit l'industrie de la thérapie laser froide. Aucune entité unique ne contrôle une part décisive, mais l'équité de marque reste un facteur de différenciation. Erchonia Corporation, THOR Photomedicine et Enovis ancrent collectivement le marché intermédiaire, chacun proposant des portefeuilles de longueurs d'onde diversifiés pour se prémunir contre la volatilité des segments. Multi Radiance Medical s'est taillé une niche grâce à son FibroLux autorisé par la FDA, le premier appareil ciblant des indications spécifiques à la fibromyalgie, soulignant un glissement vers des approbations ciblées par maladie.

La consolidation stratégique s'est accélérée en 2025. Alcon a acquis LumiThera pour sécuriser la plateforme Valeda en ophtalmologie, signalant que les géants des soins oculaires voient la photobiomodulation comme un moteur de croissance adjacent. Enovis a acquis LimaCorporate pour 800 millions EUR, ajoutant une profondeur orthopédique et des synergies commerciales. L'entrée de Boston Scientific via les actifs laser de Bolt Medical élargit la concurrence au-delà de la douleur et de la rééducation traditionnelles vers les segments cardiovasculaires.

Les feuilles de route technologiques mettent désormais l'accent sur l'intégration de la hyperlumière quantique, l'amélioration de la densité des batteries et l'analyse de dosage connectée au nuage. Les fournisseurs proposent des mises à jour logicielles qui recalibrent les largeurs d'impulsion sur la base de nouvelles données cliniques, prolongeant les cycles de vie des appareils et créant un verrouillage des utilisateurs. Les écosystèmes de formation — y compris les cours pour praticiens certifiés — renforcent les effets de réseau. Collectivement, ces mouvements stratégiques renforcent un marché de la thérapie laser froide dynamique mais concurrentiel où le rythme de l'innovation et l'agilité réglementaire dictent le leadership futur.

Leaders de l'Industrie de la Thérapie Laser Froide

Erchonia Corporation

THOR Photomedicine Ltd

Enovis

Multi Radiance Medical

Biolase Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : Aerolase a lancé la plateforme cutanée Neo Elite autorisée par la FDA en Inde avec Kaya Clinic, signalant une expansion vers les marchés émergents.

- Avril 2025 : Acclaro Medical a dévoilé AuraLux, un laser à fibre froide pour la santé globale de la peau au Medical Spa Show de Las Vegas.

- Mars 2025 : Theralase Technologies a rapporté des données intermédiaires sur la maladie de Parkinson montrant des gains moteurs et non moteurs avec son système de thérapie laser froide TLC-2400.

Portée du Rapport Mondial sur le Marché de la Thérapie Laser Froide

| Lasers Froids Portables |

| Lasers Froids de Bureau et Autonomes |

| Classe 3B (≤500 mW) |

| Classe 4 (>500 mW) |

| Gestion de la Douleur |

| Cicatrisation des Plaies |

| Dermatologie et Esthétique |

| Applications Vétérinaires |

| Autres Applications |

| Hôpitaux |

| Cliniques Spécialisées |

| Environnements de Soins à Domicile |

| Cliniques Vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Lasers Froids Portables | |

| Lasers Froids de Bureau et Autonomes | ||

| Par Classe de Puissance | Classe 3B (≤500 mW) | |

| Classe 4 (>500 mW) | ||

| Par Application | Gestion de la Douleur | |

| Cicatrisation des Plaies | ||

| Dermatologie et Esthétique | ||

| Applications Vétérinaires | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Cliniques Vétérinaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la thérapie laser froide ?

La taille du marché de la thérapie laser froide est de 128,85 millions USD en 2025, avec des prévisions d'atteindre 164,24 millions USD d'ici 2030.

Quelle catégorie de produits connaît la croissance la plus rapide sur le marché de la thérapie laser froide ?

Les appareils portables progressent à un CAGR de 8,42 % en raison de leur portabilité et de leur adéquation aux environnements domestiques et professionnels.

Pourquoi l'application vétérinaire est-elle considérée comme un domaine de croissance clé ?

La thérapie laser vétérinaire fait face à moins d'obstacles réglementaires, bénéficie de dépenses croissantes en soins pour animaux de compagnie et montre des résultats cliniques prometteurs, résultant en un CAGR projeté de 6,68 %.

Comment le nouveau code CPT affectera-t-il l'adoption ?

Le code CPT d'août 2024 ouvre une voie de remboursement plus claire qui, une fois largement mise en œuvre, devrait réduire les coûts à la charge des patients et stimuler une adoption clinique plus large.

Quelles régions présentent le plus fort potentiel de croissance future ?

L'Asie-Pacifique devrait afficher un CAGR de 6,99 % à mesure que le vieillissement démographique et les investissements dans les soins de santé convergent pour accélérer l'adoption.

Dernière mise à jour de la page le: