Taille et part du marché mondial de la thérapie par particules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.88 Milliards de dollars |

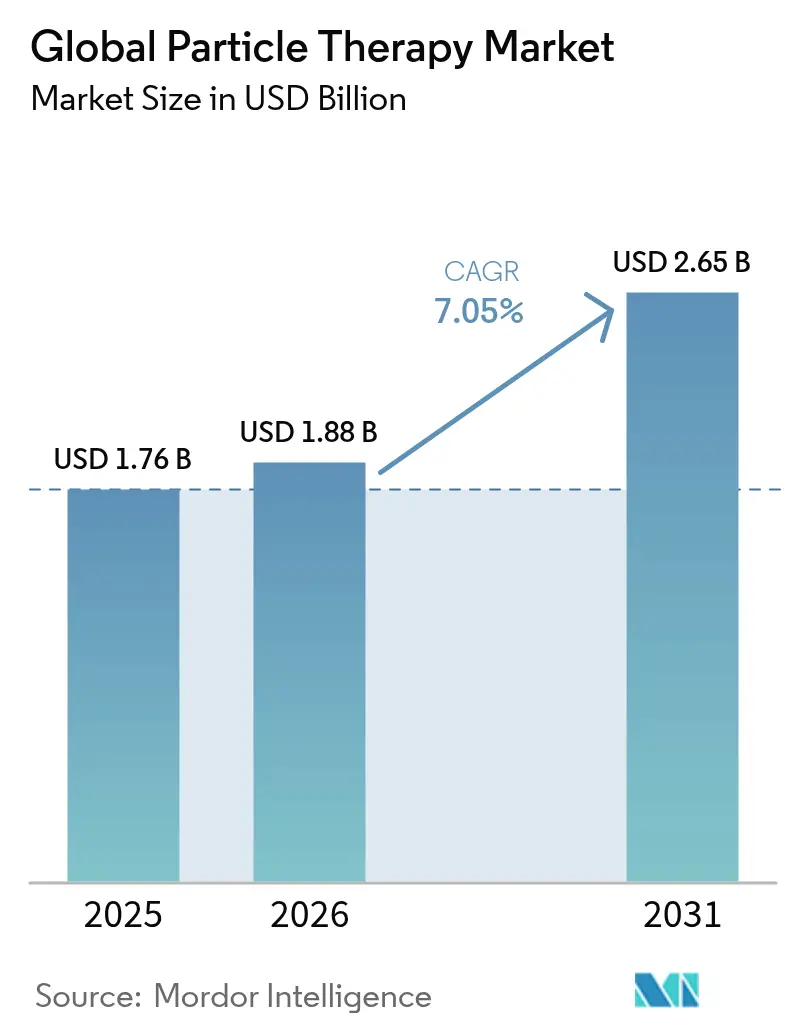

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

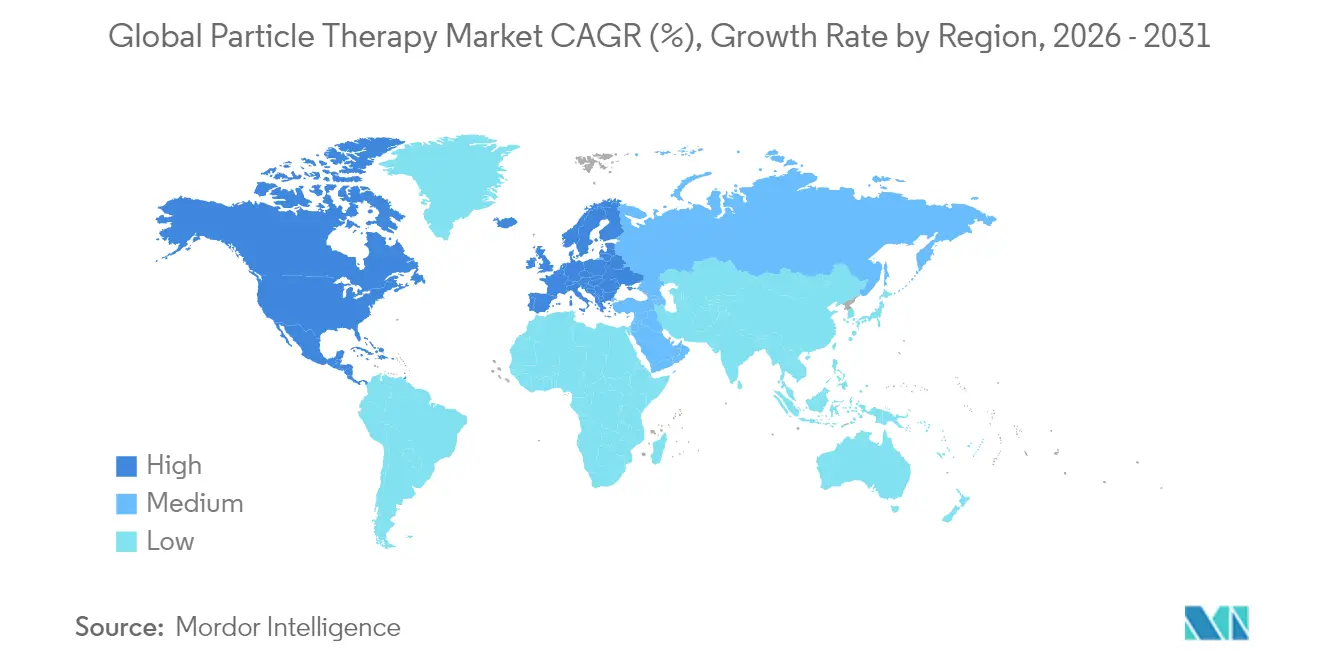

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

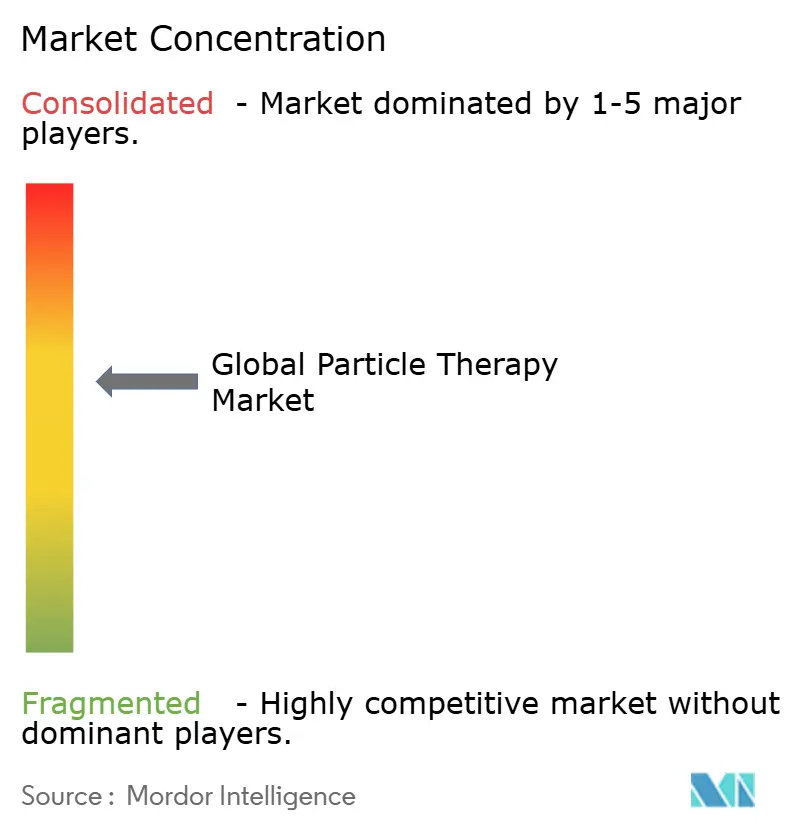

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la thérapie par particules par Mordor Intelligence

La taille du marché de la thérapie par particules devrait passer de 1,76 milliard USD en 2025 à 1,88 milliard USD en 2026 et devrait atteindre 2,65 milliards USD d'ici 2031, à un TCAC de 7,05 % sur la période 2026-2031. La croissance actuelle est portée par des investissements soutenus dans les équipements d'oncologie de précision, une augmentation régulière de l'incidence mondiale du cancer et des améliorations continues des remboursements qui élargissent l'éligibilité des patients. Les fournisseurs captent la demande grâce à des systèmes compacts à salle unique qui réduisent les budgets de génie civil jusqu'à 60 %, permettant aux hôpitaux de taille moyenne d'entrer dans le domaine sans construire des bunkers multi-salles. L'élan clinique derrière l'administration de doses FLASH élargit davantage le bassin total de patients adressables, car les débits de dose ultra-élevés achèvent le traitement en quelques millisecondes et réduisent la toxicité pour les tissus sains, un avantage qui résonne aussi bien auprès des cohortes pédiatriques qu'adultes. Un environnement politique favorable — notamment les déterminations de couverture locale Medicare de 2024 et l'inscription de la thérapie par ions carbone au régime d'assurance nationale du Japon — offre une certitude de revenus à court terme, tandis que les outils de planification basés sur l'intelligence artificielle allègent les goulets d'étranglement des flux de travail créés par les pénuries de main-d'œuvre. Collectivement, ces facteurs soutiennent les perspectives positives du marché de la thérapie par particules et signalent que la formation de capital restera robuste bien au-delà de la fenêtre de prévision.

Principaux enseignements du rapport

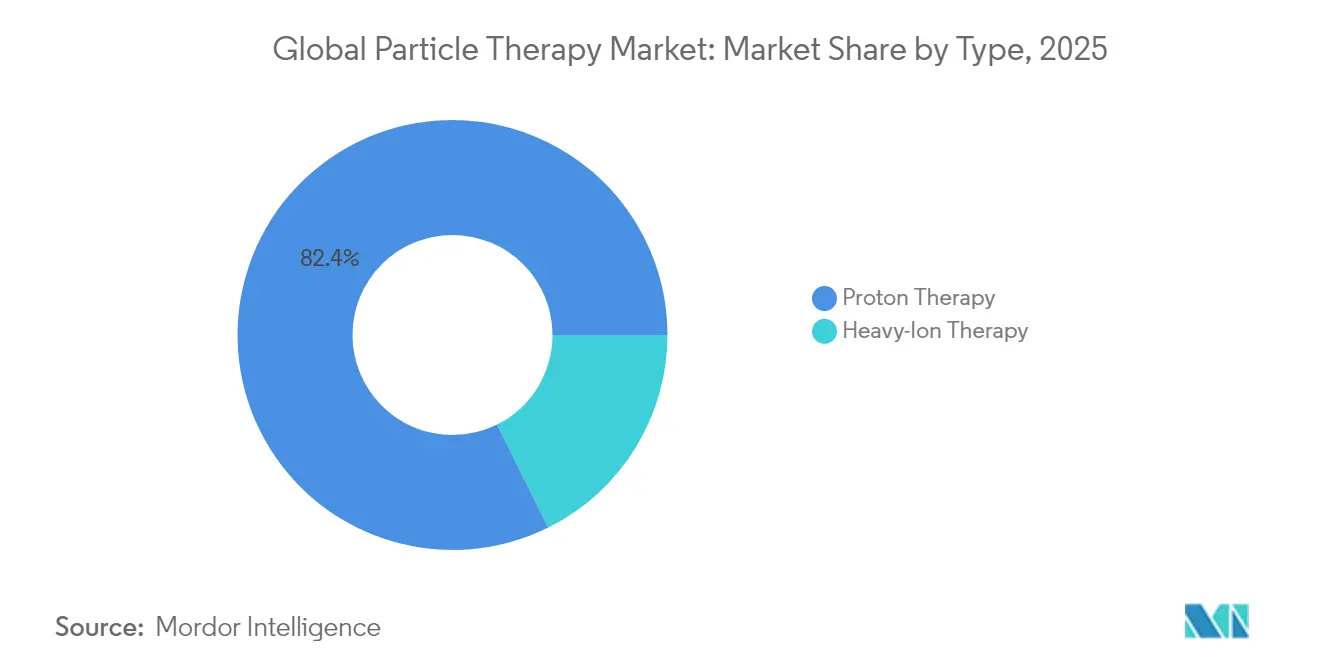

- Par type, la thérapie par protons a dominé avec 82,35 % de la part de marché de la thérapie par particules en 2025, tandis que la thérapie par ions lourds devrait se développer à un TCAC de 7,96 % jusqu'en 2031.

- Par système, les configurations multi-salles ont représenté 62,54 % de la taille du marché de la thérapie par particules en 2025 ; les systèmes à salle unique progressent à un TCAC de 7,68 % jusqu'en 2031.

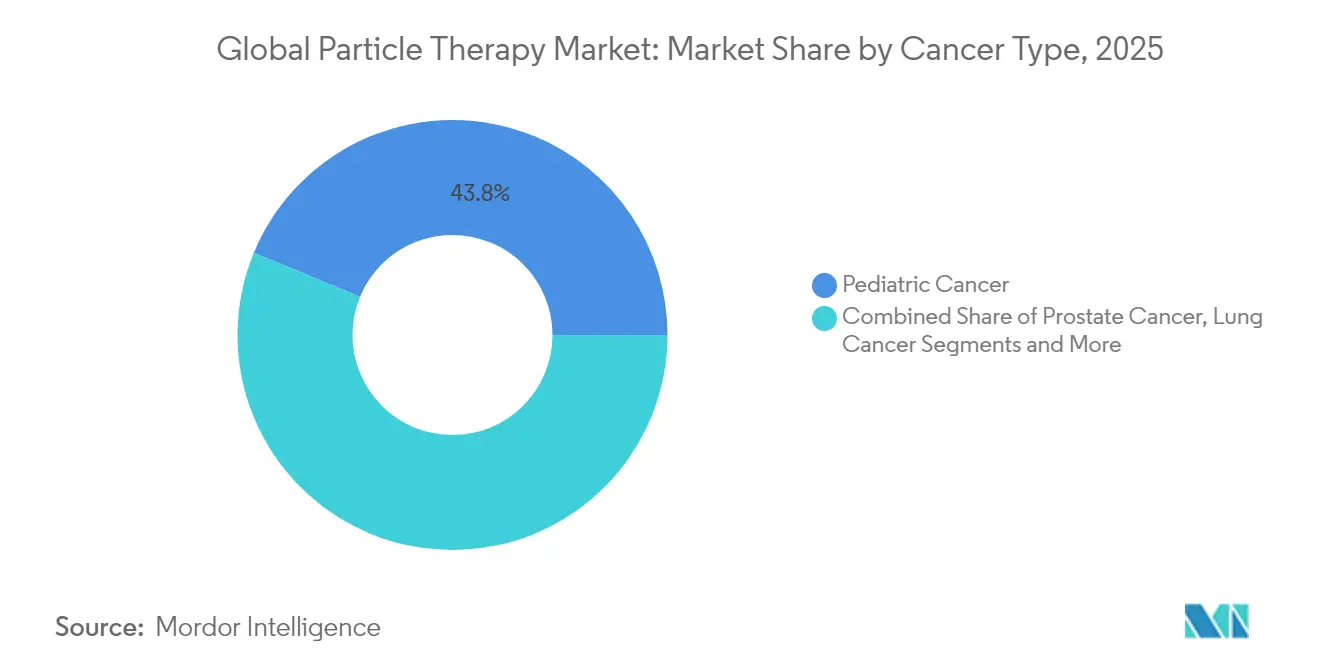

- Par type de cancer, les indications pédiatriques ont représenté 43,75 % de la taille du marché de la thérapie par particules en 2025 ; les applications pour le cancer du sein devraient enregistrer un TCAC de 8,41 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a conservé 44,05 % de la part de marché de la thérapie par particules en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie par particules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées dans l'administration de doses FLASH | +1.2% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Augmentation de l'incidence mondiale du cancer | +1.8% | Mondial ; prononcée en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Amélioration des cadres de remboursement (États-Unis, Japon) | +1.5% | Amérique du Nord et Japon ; répercussions dans l'UE | Court terme (≤ 2 ans) |

| Transition technologique vers les systèmes compacts | +1.0% | Mondial ; adoption plus rapide dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Planification de traitement adaptative basée sur l'IA | +0.8% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de partenariat public-privé pour les centres de protons | +0.7% | Mondial ; pertinence la plus élevée là où le capital est limité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans l'administration de doses FLASH

La radiothérapie FLASH délivre des débits de dose supérieurs à 40 Gy/s, condensant l'intégralité d'un traitement curatif en une seule exposition sub-secondaire qui préserve les tissus environnants [1]Groupe de physique clinique de l'Université Stanford, "Résultats du premier essai FLASH de protons chez l'homme," stanford.edu. Les études précliniques et de phase précoce chez l'homme menées à Stanford et à l'Université de Pennsylvanie rapportent un contrôle tumoral comparable mais une fibrose et une dermatite nettement inférieures, soutenant un recrutement plus large dans les protocoles. Les lignes de cyclotron existantes peuvent intégrer le FLASH avec une mise à niveau matérielle minimale, ce qui en fait un facteur de différenciation rentable pour les hôpitaux en place. Les discussions réglementaires portent désormais sur les techniques de vérification de dose consensuelles plutôt que sur la sécurité fondamentale, signalant que les essais multicentriques évolueront bientôt vers des études de phase III déterminant les lignes directrices. À mesure que les payeurs reconnaissent la réduction des complications liées à la toxicité, les cadres de remboursement basés sur la valeur devraient s'accélérer, renforçant la contribution de ce moteur à la croissance.

Augmentation de l'incidence mondiale du cancer

L'OMS a enregistré 20 millions de nouveaux cas en 2022 et prévoit 35 millions d'ici 2050, une trajectoire qui intensifie la demande pour des portefeuilles de modalités capables de minimiser les effets secondaires tardifs. Les économies émergentes connaissent une croissance de l'incidence plus rapide que leur infrastructure de santé ne peut absorber, amplifiant la pertinence des centres de particules portables ou adaptables. Dans les sociétés vieillissantes comme le Japon et la Corée du Sud, les oncologues recherchent des traitements qui limitent les tumeurs malignes secondaires, car les survivants vivent souvent encore deux décennies. L'augmentation des cancers pédiatriques, bien que modeste à 0,8 % par an dans les régions développées, génère des gains d'années de vie ajustées sur la qualité (QALY) disproportionnellement élevés, cimentant la proposition de valeur de la thérapie par particules. Cette marée épidémiologique sous-tend une expansion régulière du volume de patients qui alimente directement les flux de revenus du marché de la thérapie par particules.

Amélioration des cadres de remboursement (États-Unis et Japon)

Le CMS a élargi la couverture des protons en 2024, ajoutant certaines indications pulmonaires, hépatiques et œsophagiennes, tout en maintenant des garanties de nécessité médicale qui alignent les paiements sur les données probantes évaluées par les pairs. Le Japon est allé plus loin en inscrivant la thérapie par ions carbone à son programme d'assurance nationale, une décision historique qui a immédiatement élargi les bassins de payeurs nationaux. Ces changements de politique réduisent le risque des dépenses en capital hospitalier, car les revenus par patient deviennent plus prévisibles. L'ASTRO prévoit une augmentation de 40 à 60 % des patients américains éligibles dans les trois ans, une progression qui relève effectivement les prévisions de taux d'utilisation des capacités des systèmes nouvellement construits. La certitude du remboursement raccourcit les délais de retour sur investissement et constitue souvent le facteur décisif pour l'approbation au niveau du conseil d'administration des centres en construction.

Transition technologique vers les systèmes compacts à salle unique

Les salles multi-salles traditionnelles coûtent entre 150 et 200 millions USD et nécessitent d'importants travaux de génie civil. Les nouvelles plateformes à salle unique, telles que le S250-FIT de Mevion et le Proteus ONE d'IBA, s'installent dans des baies d'accélérateurs linéaires reconverties pour moins de 50 millions USD et occupent 1/3 de la superficie. Les avancées en ingénierie dans les synchro-cyclotrons supraconducteurs et les accélérateurs à paroi diélectrique ont réduit les longueurs de ligne de faisceau à moins de quatre mètres, permettant la rotation du portique sans nécessiter de béton extra-épais. Les rénovations, les unités mobiles et les contrats de financement par crédit-bail offrent désormais aux hôpitaux communautaires une voie pour proposer la thérapie par particules sans investir des sommes à neuf chiffres. À mesure que les calendriers d'amortissement se raccourcissent et que l'utilisation s'améliore, les directeurs financiers des hôpitaux obtiennent de plus en plus facilement l'approbation pour des constructions compactes, une tendance qui alimente les commandes récurrentes d'équipements.

Planification de traitement adaptative basée sur l'IA

Les optimiseurs d'apprentissage profond génèrent des plans cliniques en quelques minutes, rivalisant avec ou surpassant les performances humaines tout en libérant les physiciens pour superviser les tâches d'assurance qualité. GPT-RadPlan, par exemple, crée des plans de protons qui correspondent aux références humaines en matière d'homogénéité tout en réduisant le temps de planification de 90 %. Les algorithmes adaptatifs qui s'ajustent aux changements anatomiques quotidiens signifient moins de marges et des doses plus conformes, améliorant la préservation des organes à risque. Les fournisseurs regroupent les modules d'IA avec des contrats de service, ajoutant des revenus logiciels à forte marge. À moyen terme, l'automatisation par l'IA atténuera les goulets d'étranglement en matière de personnel et rendra le marché de la thérapie par particules plus évolutif.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX et OPEX élevés de l'infrastructure de ligne de faisceau | -2.1% | Mondial ; plus aigu dans les régions sensibles aux prix | Long terme (≥ 4 ans) |

| Pénurie de personnel formé en physique des particules | -1.4% | Mondial ; pénuries prononcées en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en isotopes de cyclotron | -0.9% | Mondial ; variabilité selon les zones de résilience de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Lenteur des approbations réglementaires pour les centres d'ions lourds | -0.6% | Principalement les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés de l'infrastructure de ligne de faisceau

Même après les réductions de coûts, les projets clés en main dépassent souvent 50 millions USD, éclipsant les budgets de remplacement des accélérateurs linéaires conventionnels. La protection radiologique, la cryogénie et les systèmes de conditionnement d'énergie font grimper les coûts d'exploitation, les contrats de service annuels atteignant 3 millions USD. Les hôpitaux aux marges oncologiques réduites peinent à justifier ces chiffres à moins que les payeurs locaux ne remboursent à des taux couvrant à la fois l'amortissement et les frais généraux de service. Étant donné que les subventions en capital sont limitées, un seul grand projet de particules peut évincer d'autres achats d'équipements, provoquant une inertie institutionnelle. Tant que les fournisseurs ne déploieront pas à grande échelle des systèmes à moins de 20 millions USD, l'intensité capitalistique restera le frein le plus significatif sur le marché de la thérapie par particules.

Pénurie de personnel formé en physique des particules

Des taux de vacance de 11,3 % pour les physiciens médicaux et de 10,7 % pour les radiothérapeutes illustrent un marché du travail mal équipé pour une expansion rapide des centres [2]Société américaine de radio-oncologie, "Enquête sur les effectifs 2024," astro.org. Les résidences accréditées par le CAMPEP diplôment moins de candidats que nécessaire pour combler les départs à la retraite, sans parler des nouveaux postes. La rareté de la main-d'œuvre fait grimper les salaires de pourcentages à deux chiffres et ralentit les délais de mise en service, car chaque nouvelle salle nécessite du personnel expérimenté pour l'acceptation, l'étalonnage et l'assurance qualité quotidienne. Le recrutement international compense mais crée également un risque de rétention lorsque les visas expirent. L'automatisation offre un soulagement partiel, mais la supervision humaine reste indispensable, faisant du personnel un goulet d'étranglement systémique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la thérapie par protons stimule l'innovation

La thérapie par protons a représenté 82,35 % de la part de marché de la thérapie par particules en 2025, soutenue par une solide base de données probantes de phase III, la familiarité des payeurs et un pipeline d'installations à salle unique. La thérapie par ions lourds est le segment à la croissance la plus rapide, progressant à un TCAC de 7,96 % jusqu'en 2031, grâce à une efficacité biologique relative supérieure contre les tumeurs hypoxiques ou radiorésistantes. Les premiers adoptants tels que le Centre de cancérologie Yonsei ont rapporté une survie globale à cinq ans de 97,5 % dans les protocoles de prostate localisée, des résultats qui dépassent les références des protons. L'acceptation en Amérique du Nord pourrait s'accélérer une fois que l'unité d'ions carbone à venir de la Mayo Clinic entrera en service, créant une demande de débordement pour l'expertise en ions lourds au sein du marché de la thérapie par particules. À mesure que les plateformes compactes d'ions carbone arrivent à maturité, la barrière économique se réduit, signalant un mix de modalités plus équilibré au-delà de 2030.

Les fournisseurs de protons ne sont pas restés statiques. Les systèmes intégrant la capacité FLASH, le balayage à modulation d'intensité et la replanification quotidienne assistée par l'IA continuent d'élargir le plafond clinique. Pendant ce temps, les innovateurs en ions carbone intègrent des portiques supraconducteurs pour réduire la masse des aimants et l'emprise des installations. Une pollinisation croisée technologique est attendue, avec des plateformes de protons adoptant des algorithmes de guidage de faisceau d'ions lourds et des systèmes d'ions lourds tirant parti de l'automatisation de l'assurance qualité de l'ère des protons. L'interaction concurrentielle maintient le marché de la thérapie par particules dynamique et favorise les fournisseurs qui maintiennent un portefeuille multi-modalités.

Par système : les configurations à salle unique gagnent en dynamisme

Les centres multi-salles détenaient 62,54 % de la taille du marché de la thérapie par particules en 2025, car les hubs historiques traitent plus de 1 000 patients par an et bénéficient d'économies d'échelle. Cependant, les empreintes à salle unique progressent à un TCAC de 7,68 % à mesure que les directeurs financiers privilégient l'expansion modulaire aux méga-projets. Des installations comme la rénovation par Atlantic Health d'une salle d'accélérateur linéaire existante — notamment achevée 40 % plus rapidement qu'une construction sur terrain vierge — prouvent l'attrait économique du modèle. Les nouvelles unités compactes fonctionnent avec des cyclotrons indépendants par salle, de sorte qu'une panne dans une suite n'arrête plus l'ensemble du complexe, un inconvénient historique des conceptions à commutation de faisceau.

Sur le plan de l'ingénierie, la miniaturisation des aimants et l'amélioration des systèmes de sélection d'énergie permettent aux solutions à salle unique d'égaler la portée clinique de leurs homologues plus grandes, éliminant les préoccupations de compromis. Les fournisseurs commercialisent des constructions par phases qui commencent par une salle et s'étendent à trois ou quatre à mesure que le volume de cas augmente, offrant aux administrateurs une optionnalité dans les dépenses en capital. À mesure que les contrats de crédit-bail et les partenariats public-privé arrivent à maturité, la croissance des salles uniques devrait dépasser les ajouts multi-salles, renforçant la tendance à la décentralisation au sein du marché de la thérapie par particules.

Par type de cancer : les applications pédiatriques en tête, le cancer du sein s'accélère

Les cas pédiatriques ont conservé 43,75 % de la taille du marché de la thérapie par particules en 2025 en raison de la capacité inégalée de la modalité à préserver les plaques de croissance, les structures oculaires et les tissus du système nerveux central en développement. Les équipes multidisciplinaires recommandent désormais systématiquement la thérapie par protons ou par ions carbone pour le médulloblastome et le rhabdomyosarcome, citant un risque plus faible de déclin neurocognitif. Le cancer du sein émerge comme le segment à la croissance la plus rapide avec un TCAC de 8,41 %, porté par des données de phase II montrant une dose cardiopulmonaire réduite par rapport à la radiothérapie à modulation d'intensité. Les déterminations de couverture nationale aux États-Unis inscrivent déjà la thérapie par protons post-mastectomie du côté gauche pour les femmes présentant des comorbidités cardiaques préexistantes, élargissant la cohorte adressable.

Le cancer de la prostate, autrefois l'indication phare, évolue vers un moteur de croissance secondaire à mesure que la concurrence des techniques photoniques avancées rééquilibre les schémas d'orientation. Néanmoins, les flux de travail de tomographie par faisceau conique quotidienne et d'enregistrement déformable rendent le traitement par protons plus adaptatif, préservant sa valeur dans certains groupes à risque. Par ailleurs, des études sur les poumons, le foie et le pancréas combinant le FLASH et le guidage par imagerie améliorent les probabilités de contrôle tumoral, ouvrant la voie à une diversification des indications qui stabilise les flux de revenus pour le marché de la thérapie par particules.

Par application : domination du traitement, expansion de la recherche

Le traitement direct des patients a représenté 67,85 % des revenus en 2025, la modalité s'étant fermement intégrée dans la pratique clinique de routine pour plusieurs classes de tumeurs. L'utilisation à des fins de recherche, cependant, gagne un TCAC de 7,89 % à mesure que les chercheurs explorent les métriques de planification basées sur la biologie, le fractionnement FLASH et les synergies immuno-radiothérapeutiques. Des consortiums financés par les gouvernements, tels que le programme ARCHADE en Europe, regroupent des ensembles de données sur les ions carbone pour accélérer l'étiquetage réglementaire. Les centres académiques qui ancrent des complexes multi-salles réservent souvent une salle pour le recrutement dans les protocoles, assurant des boucles de rétroaction du laboratoire au chevet qui accélèrent l'innovation. Les accélérateurs à définition logicielle avec extraction d'énergie variable facilitent les expériences précliniques pendant les heures sans patients, monétisant la capacité inactive tout en élargissant la base de connaissances qui, en fin de compte, développe le marché de la thérapie par particules.

L'accent mis sur la recherche s'étend également à l'instrumentation physique. La détection de rayonnement gamma instantané pour la vérification de portée en temps réel et les moniteurs de faisceau par apprentissage automatique ferment la boucle sur l'incertitude intra-fraction. Les fournisseurs commerciaux s'associent aux universités pour co-développer ces modules complémentaires, les regroupant dans de futurs packages de mise à niveau qui augmentent les revenus après-vente.

Analyse géographique

L'Amérique du Nord a contrôlé 44,05 % du marché de la thérapie par particules en 2025. L'élargissement de la couverture Medicare a stabilisé les flux de trésorerie, et un pipeline établi de plus de 40 centres opérationnels continue d'entreprendre des expansions multi-salles. L'extension du Centre de thérapie par protons Roberts de Penn Medicine pour 224 millions USD illustre la volonté de la région d'investir dans des salles de nouvelle génération comprenant des cyclotrons indépendants pour la redondance. Les écosystèmes académiques alimentent des flux réguliers d'orientations, tandis que les campagnes philanthropiques absorbent une partie des coûts en capital, atténuant le risque budgétaire. Les États-Unis abritent également la plupart des sièges sociaux des équipementiers commerciaux et des entreprises de services tiers, renforçant la sécurité de la chaîne d'approvisionnement. Le Canada reste une exception sans centre national, mais des groupes de travail provinciaux en Ontario et au Québec ont avancé des études de sélection de sites, signe que la demande régionale se convertira bientôt en appels d'offres.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,02 %, alimentée par les dépenses du secteur public et les changements démographiques vers des populations plus âgées. La Chine accueille un mélange croissant d'institutions phares et d'entrants perturbateurs sur les coûts. Le système ultra-compact de P-Cure dans le Shandong, dont le prix est inférieur à 30 millions USD, illustre une stratégie locale visant à introduire la thérapie par particules dans les villes secondaires. La Corée du Sud a mis en service l'installation d'ions lourds de Yonsei en 2024, et les données préliminaires soutiennent déjà un recrutement plus large au-delà du cancer de la prostate. Le Centre Bragg en Australie, bien que confronté à un réalignement des fournisseurs après des retards, conserve un engagement bipartisan, indiquant que les approbations réglementaires sont des obstacles temporaires plutôt que structurels. Les gouvernements régionaux associent souvent l'acquisition d'accélérateurs à des mandats de fabrication nationale, stimulant la localisation de la chaîne d'approvisionnement qui réduit les dépenses d'exploitation à long terme.

L'Europe présente une double réalité de sophistication technologique et de croissance incrémentale des capacités. Les centres d'ions carbone allemands assurent à la fois des soins de routine et le leadership d'essais multi-sites, positionnant la région comme un hub mondial d'expertise en ions lourds. Les coentreprises public-privé en France et en Italie élargissent la portée des protons, tandis que les prototypes de protons guidés par IRM à Dresde s'approchent de la préparation clinique. Les accords de référence transfrontaliers permettent aux petites nations d'envoyer des cas complexes vers des centres voisins, optimisant l'utilisation. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud recèlent un potentiel en phase précoce. L'installation d'un cyclotron de 230 tonnes en Argentine signale la première incursion de l'Amérique latine sur le marché de la thérapie par particules, et des études de faisabilité préliminaires sont en cours en Arabie saoudite et aux Émirats arabes unis. Collectivement, la diversification géographique répartit le risque des fournisseurs et crée des profils de demande à plusieurs niveaux qui soutiennent la croissance à long terme.

Paysage concurrentiel

Le marché de la thérapie par particules reste modérément concentré. IBA a mené les revenus avec 498,2 millions EUR en 2024 et un carnet de commandes dépassant 1,5 milliard EUR, ancré par son offre de bout en bout de cyclotrons, de salles de traitement et de lignes de radiopharmacie. Siemens Healthineers, à la suite de son acquisition de Varian, intègre diagnostics, imagerie et thérapie dans une plateforme riche en IA qui vise 300 millions EUR de synergies annuelles d'ici l'exercice 2025. Hitachi et Sumitomo Heavy Industries détiennent des bastions régionaux en Asie-Pacifique, tirant parti de brevets de lignes de faisceau supraconductrices et de partenariats hospitaliers clés en main pour défendre leurs parts.

Mevion Medical Systems se différencie par sa compacité, son unité S250-FIT permettant des rénovations de salles qui réduisent de moitié les délais de construction. La feuille de route modulaire de l'entreprise permet aux établissements d'ajouter des salles sans interruption, un argument de vente essentiel pour les hôpitaux communautaires aux contraintes de trésorerie serrées. Des perturbateurs tels que P-Cure poussent encore plus loin l'enveloppe des coûts, commercialisant des installations à moins de 30 millions USD qui utilisent une géométrie patient assis pour réduire le poids du portique. L'accélérateur à paroi diélectrique de Lawrence Livermore est en voie d'obtenir une autorisation réglementaire, visant des prix inférieurs à 20 millions USD qui pourraient réinitialiser l'équilibre du marché.

Les mouvements stratégiques se concentrent sur les accords de développement conjoint, les acquisitions de logiciels d'IA et la différenciation au niveau des services. Siemens Healthineers a ajouté un support d'assurance qualité à distance utilisant des jumeaux numériques, réduisant les temps d'arrêt de 15 %. IBA s'est associé à RaySearch pour intégrer l'optimisation de l'effet biologique dans sa suite de système de planification de traitement, renforçant les résultats cliniques. Les financements de capital-risque affluent vers des start-ups spécialisées dans l'imagerie gamma instantanée ou les moteurs automatisés de vérification de plans, des technologies que les équipementiers en place pourraient éventuellement acquérir pour maintenir le contrôle de la chaîne de valeur. Les enjeux concurrentiels tournent donc autour de l'étendue de l'écosystème plutôt que des avantages matériels uniques.

Leaders mondiaux du secteur de la thérapie par particules

Hitachi, Ltd.

IBA

Siemens Healthcare GmbH (Varian Medical Systems, Inc.)

Sumitomo Heavy Industries, Ltd.

Mevion Medical Systems.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2024 : OncoRay a lancé le premier prototype de recherche au monde pour la thérapie par protons guidée par IRM corps entier offrant un suivi tumoral en temps réel.

- Octobre 2023 : Hitachi a livré un système de thérapie par protons au Centre national du cancer de Singapour, marquant l'entrée du fournisseur en Asie du Sud-Est.

- Septembre 2023 : Siemens Healthineers (Varian) a présenté ses dernières technologies de thérapie par particules lors de la réunion annuelle ASTRO 2023 à San Diego.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la thérapie par particules comme le chiffre d'affaires annuel agrégé provenant des systèmes de faisceaux de protons et d'ions lourds, des accélérateurs qui les alimentent, des logiciels de planification, des accessoires de traitement et des contrats de service à long terme conclus par des hôpitaux ou des centres d'oncologie dédiés dans le monde entier. La définition couvre à la fois les configurations multi-salles et les configurations compactes à salle unique qui délivrent des traitements par faisceau externe cliniquement approuvés pour les tumeurs solides.

Exclusion du périmètre : les accélérateurs linéaires à photons, les sources de curiethérapie et les prototypes FLASH réservés à la recherche sont exclus de cette étude.

Aperçu de la segmentation

- Par mécanisme d'action

- Agonistes dopaminergiques

- Anticholinergiques

- Inhibiteurs de la MAO-B

- Amantadine

- Carbidopa-lévodopa

- Antagonistes de l'adénosine A2A

- Autres mécanismes d'action

- Par voie d'administration

- Orale

- Transdermique

- Sous-cutanée

- Perfusion

- Intranasale

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des radio-oncologues, des physiciens médicaux, des responsables des achats hospitaliers et des fabricants d'accélérateurs en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs orientations ont permis de vérifier les prix typiques des systèmes, les délais de mise en service et le débit réel de patients, comblant les lacunes que les documents seuls ne peuvent pas combler avant de trianguler les estimations finales.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques faisant autorité tels que les fichiers d'incidence du cancer GLOBOCAN de l'OMS/CIRC, les registres SEER et les tableaux de dépenses de santé de l'OCDE, qui ancrent les bassins de patients et la capacité de dépense. Des informations complémentaires ont été tirées de la base de données des installations du Groupe coopératif de thérapie par particules, des barèmes de frais Medicare américains et de revues évaluées par les pairs qui rapportent des données dose-résultat pour les protons et les ions carbone. Les dépôts d'entreprises, les présentations aux investisseurs et les appels d'offres localisés via D&B Hoovers, Dow Jones Factiva et Global Security ont ensuite aidé à évaluer les installations actuelles et à cartographier les nouvelles commandes. Le travail documentaire s'est conclu par une analyse de l'activité de brevets via Questel pour évaluer la technologie en pipeline. Ces sources illustrent, sans les épuiser, le vaste corpus de documents examinés pour les faits et les recoupements.

Dimensionnement du marché et prévisions

Une construction descendante basée sur l'incidence du cancer a d'abord été préparée, reliant la prévalence spécifique au site à la part cliniquement éligible à la thérapie par particules et aux taux de pénétration actuels. Les résultats ont été corroborés par des agrégations ascendantes sélectives des centres installés, du prix de vente moyen et du taux d'utilisation annuel des capacités. Les principaux intrants comprennent les nouveaux cas de cancer, les approbations de remboursement, les ouvertures de centres en pipeline, les évolutions du prix de vente moyen des systèmes, la croissance des effectifs en oncologie et le recrutement dans les essais sur les ions carbone. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui pondère ces variables et s'ajuste aux fluctuations macroéconomiques signalées par notre panel d'experts. Lorsque les données ascendantes étaient partielles, les lacunes ont été interpolées à l'aide de ratios de référence régionaux validés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par un examen multicouche : analyses automatisées des écarts, vérifications par un second analyste et supervision senior avant validation. Le modèle est actualisé tous les douze mois, avec des révisions en cours de cycle déclenchées par des événements importants tels que des approbations réglementaires majeures ou des lancements d'installations. Les clients reçoivent donc la vue la plus récente, et non des chiffres obsolètes.

Pourquoi la référence de Mordor en matière de thérapie par particules est-elle fiable

Les chiffres publiés s'alignent rarement car les éditeurs choisissent des périmètres, des éléments de coût et des cadences de mise à jour différents.

Nous reconnaissons ce paysage et montrons ci-dessous comment la rigueur du périmètre rend notre référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,76 milliard USD (2025) | ||

| 1,64 milliard USD (2024) | Cabinet de conseil régional A | Omet les revenus de services et comptabilise moins de géographies |

| 0,70 milliard USD (2023) | Revue professionnelle B | Exclut la thérapie par ions lourds ; repose uniquement sur le décompte de la base installée |

| 1,01 milliard USD (2024) | Association professionnelle C | Utilise des enquêtes volontaires auprès des sites avec des hypothèses de prix de vente moyen non vérifiées |

Les différences proviennent principalement de ce qui est comptabilisé et de la fréquence à laquelle les estimations sont actualisées. En ancrant notre modèle dans des variables transparentes, des sources documentées et des mises à jour annuelles, Mordor Intelligence fournit une référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la thérapie par particules ?

La taille du marché de la thérapie par particules est de 1,88 milliard USD en 2026, avec des revenus qui devraient croître jusqu'à 2,65 milliards USD d'ici 2031 à un TCAC de 7,05 %.

Qui sont les acteurs clés du marché mondial de la thérapie par particules ?

Hitachi, Ltd., IBA, Siemens Healthcare GmbH (Varian Medical Systems, Inc.), Sumitomo Heavy Industries, Ltd. et Mevion Medical Systems sont les principales entreprises opérant sur le marché mondial de la thérapie par particules.

Quelle modalité détient la plus grande part de marché de la thérapie par particules ?

La thérapie par protons détient la plus grande part à 82,35 % en 2025, reflétant son adoption clinique établie et sa large couverture de remboursement.

Quelle région détient la plus grande part du marché mondial de la thérapie par particules ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial de la thérapie par particules.

Dernière mise à jour de la page le: