Taille et Part du Marché des Équipements de Médecine Nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

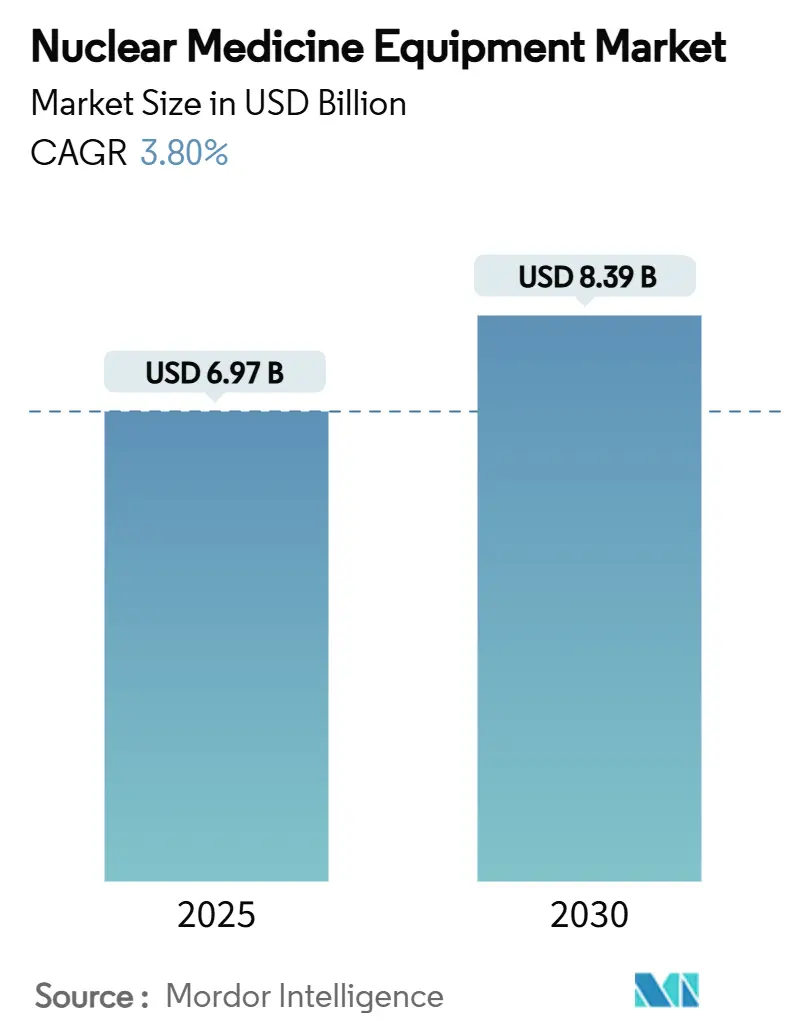

| Taille du Marché (2025) | 6.97 Milliards de dollars |

| Taille du Marché (2030) | 8.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.80% CAGR |

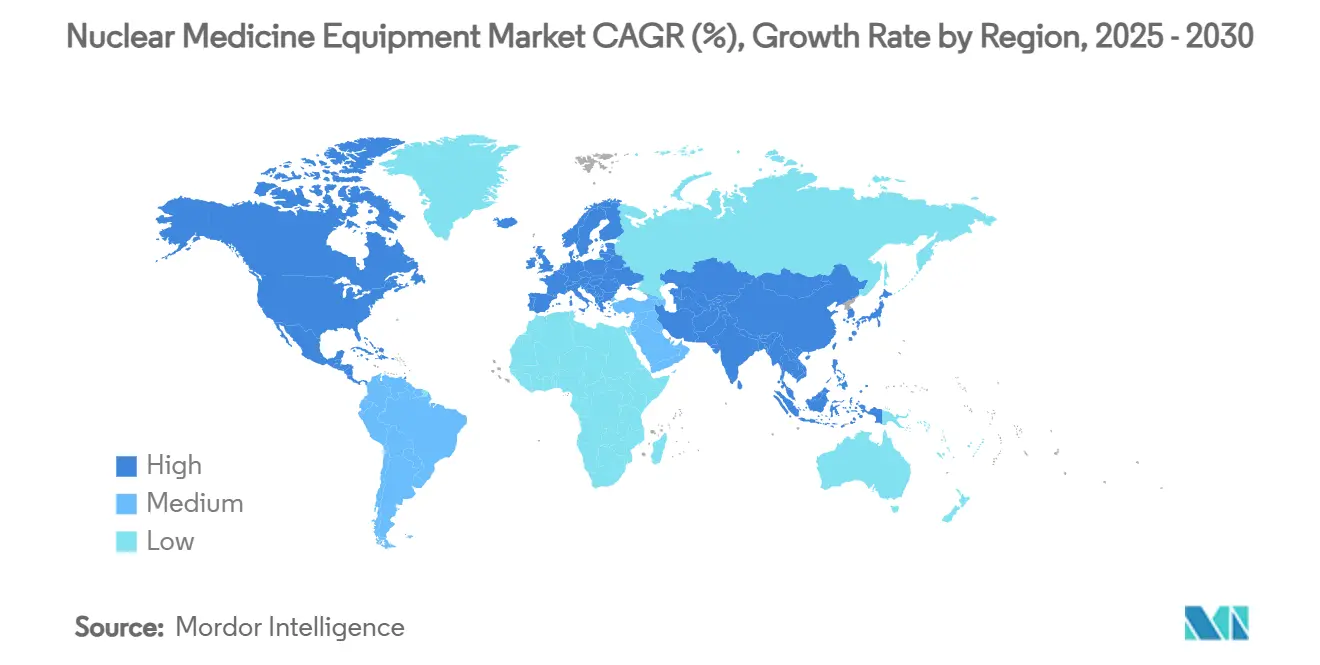

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Médecine Nucléaire par Mordor Intelligence

La taille du marché des équipements de médecine nucléaire a atteint 6,97 milliards USD en 2025 et devrait enregistrer un TCAC de 3,80 %, atteignant 8,39 milliards USD d'ici 2030. La demande augmente à mesure que le diagnostic moléculaire devient central dans les soins en oncologie et en cardiologie, et que les scanners hybrides combinent données anatomiques et fonctionnelles en une seule session. Les changements réglementaires accélèrent cette tendance, notamment la règle américaine de 2025 qui accorde des paiements séparés pour les radiopharmaceutiques à coût élevé, mettant ainsi fin à une contrainte de regroupement de longue date. Les systèmes hospitaliers renouvellent leurs équipements pour réduire les temps d'acquisition et les doses de rayonnement, tandis que les gouvernements investissent dans la production d'isotopes pour sécuriser les chaînes d'approvisionnement après la pénurie de Mo-99 de 2024. Les pénuries de main-d'œuvre et les prix élevés des équipements contrebalancent cet élan, mais le marché des équipements de médecine nucléaire continue de se développer car les cliniciens considèrent l'imagerie moléculaire comme une infrastructure essentielle plutôt qu'un service discrétionnaire.

Principaux Enseignements du Rapport

- Par type de produit, les systèmes SPECT ont dominé avec une part de revenus de 52,3 % en 2024 ; le PET/CT hybride devrait se développer à un TCAC de 7,9 % jusqu'en 2030.

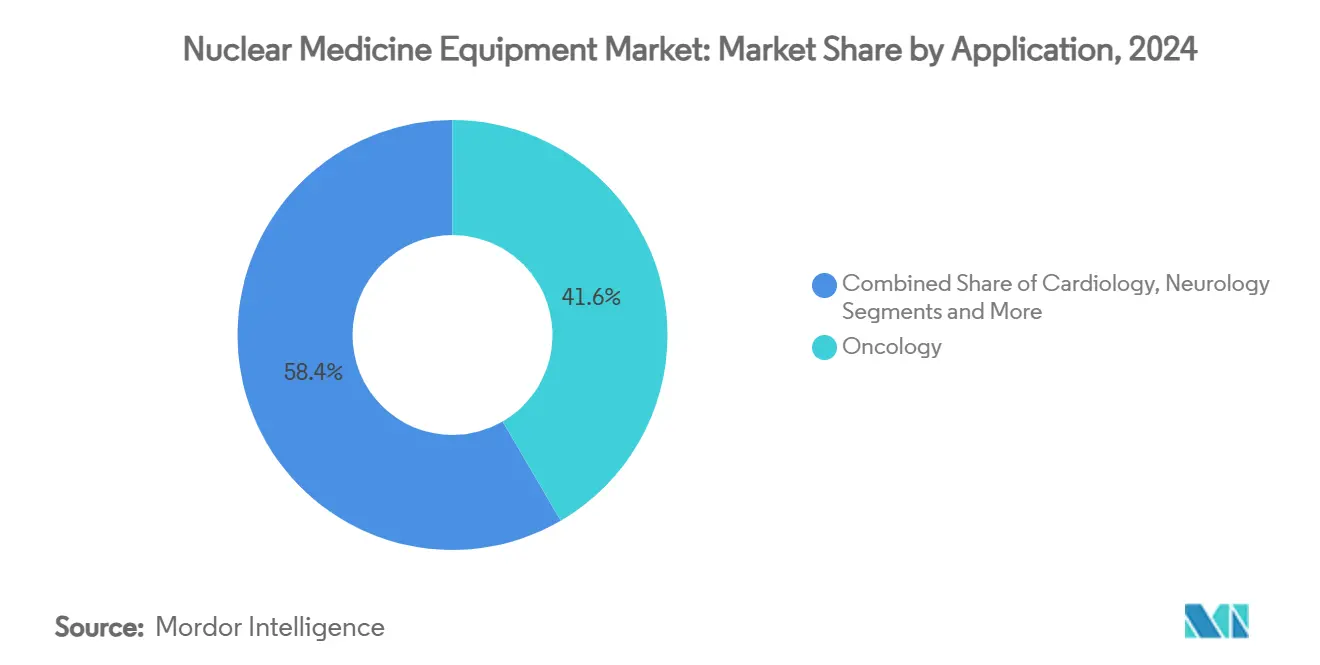

- Par application, l'oncologie représentait une part de 41,6 % du marché des équipements de médecine nucléaire en 2024, et la neurologie devrait progresser à un TCAC de 9,4 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient une part de 62,5 % en 2024, et les cliniques spécialisées devraient croître à un TCAC de 8,6 % jusqu'en 2030.

- Par technologie de détecteur, les caméras NaI détenaient une part de 68,1 % en 2024, tandis que les systèmes CZT devraient croître à un TCAC de 12,8 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait une part de 34,7 % du marché des équipements de médecine nucléaire en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,2 % de 2024 à 2030.

Tendances et Perspectives du Marché Mondial des Équipements de Médecine Nucléaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des cas d'oncologie et de cardiologie | +1.20% | Amérique du Nord, Europe, Asie développée | Long terme (≥ 4 ans) |

| Adoption rapide des scanners hybrides PET/CT et SPECT/CT | +0.80% | Amérique du Nord, UE, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du remboursement de l'imagerie moléculaire dans l'OCDE | +0.60% | États-Unis et systèmes de santé européens | Court terme (≤ 2 ans) |

| Investissements gouvernementaux dans la production d'isotopes | +0.40% | États-Unis avec retombées mondiales | Moyen terme (2-4 ans) |

| Déploiement commercial des caméras SPECT numériques CZT | +0.30% | Marchés technologiquement avancés dans le monde entier | Moyen terme (2-4 ans) |

| PET/CT à grand champ de vue axial permettant des flux de travail à très faible dose | +0.20% | Initialement dans les grands centres de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Cas d'Oncologie et de Cardiologie

L'incidence du cancer devrait augmenter de 47 % d'ici 2050, poussant les cliniciens vers des techniques moléculaires capables de suivre de minuscules réponses thérapeutiques indétectables par scanner ou IRM.[1]Société de Médecine Nucléaire et d'Imagerie Moléculaire, "La CMS ajuste la politique de remboursement de la médecine nucléaire," snmmi.org L'approbation par la FDA en 2024 du flurpiridaz F-18 permet désormais aux équipes soignantes de réaliser des études PET d'effort avec une plus grande précision et un risque moindre de décroissance des isotopes, élargissant ainsi la portée de la cardiologie nucléaire. Étant donné que le vieillissement des populations est à l'origine à la fois du cancer et des maladies coronariennes, les hôpitaux mettent à jour leurs inventaires de traceurs et planifient des créneaux d'imagerie supplémentaires pour faire face à la demande combinée en oncologie et en cardiologie. Les études de perfusion par PET, bien que plus coûteuses que le SPECT, gagnent en faveur à mesure que les preuves s'accumulent en faveur de meilleurs résultats dans les maladies coronariennes complexes. Par conséquent, la croissance à long terme du volume de procédures reste résiliente indépendamment des fluctuations macroéconomiques à court terme, renforçant le marché des équipements de médecine nucléaire en tant que service essentiel.

Adoption Rapide des Scanners Hybrides PET/CT et SPECT/CT

Les scanners hybrides fusionnent les données métaboliques et anatomiques en une seule acquisition, éliminant les erreurs de recalage et réduisant de moitié le temps de passage des patients. Le Biograph Trinion PET/CT, homologué en 2024, illustre ce changement avec des détecteurs refroidis par air qui réduisent la consommation d'énergie de 46 % tout en offrant des performances de temps de vol de 239 ps. Les systèmes de santé considèrent ces gains comme stratégiques car des acquisitions plus rapides augmentent la capacité quotidienne sans augmenter les effectifs, un avantage crucial dans des marchés du travail tendus. Les systèmes hybrides simplifient également le compte rendu en synchronisant les repères anatomiques au niveau du voxel avec la captation du traceur, améliorant la confiance diagnostique dans la stadification oncologique et le suivi thérapeutique. Les conceptions à grand champ de vue axial, telles que l'uEXPLORER, couvrent l'ensemble du corps en moins de 60 secondes et réduisent la dose de radiopharmaceutique de plus de 80 %. Ces avantages opérationnels et cliniques positionnent les plateformes hybrides comme le moteur de croissance du marché des équipements de médecine nucléaire.

Expansion du Remboursement de l'Imagerie Moléculaire dans l'OCDE

La règle CMS de 2025 dissocie enfin les radiopharmaceutiques dont le prix dépasse 630 USD des paiements d'imagerie groupés, supprimant la pénalité financière qui freinait l'adoption du PET dans les sites communautaires. Les agents à haute valeur ajoutée comme le piflufolastat F-18 pour le cancer de la prostate peuvent désormais atteindre davantage de patients car les hôpitaux sont remboursés à la fois pour l'examen et le traceur. Des réformes parallèles progressent dans les systèmes européens, avec le NICE élargissant la couverture de l'imagerie amyloïde et PSMA en 2024. Ces changements de politique créent une boucle de rétroaction : un accès plus large génère des ensembles de données cliniques plus riches, qui à leur tour soutiennent une inclusion supplémentaire dans les recommandations. À mesure que les payeurs acceptent l'équilibre coût-bénéfice de l'imagerie moléculaire, les volumes de procédures dans les hôpitaux de niveau intermédiaire augmentent, poussant le marché des équipements de médecine nucléaire vers une diffusion géographique plus large.

Investissements Gouvernementaux dans la Production d'Isotopes

Les pénuries de Mo-99 fin 2024 ont mis en évidence la fragilité des réacteurs vieillissants et ont déclenché un financement important pour la production nationale. SHINE Technologies a obtenu 50 millions USD pour achever l'usine Chrysalis, dont les prévisions indiquent qu'elle fournira plus d'un tiers du Mo-99 mondial depuis le sol américain. Les législateurs considèrent l'indépendance en matière d'isotopes à la fois comme un objectif de santé publique et de sécurité nationale, en canalisant des subventions et des crédits d'impôt vers des procédés à uranium faiblement enrichi qui réduisent le risque de prolifération. La production nationale stabilise la disponibilité des traceurs, donnant aux hôpitaux la confiance nécessaire pour développer leurs programmes de médecine nucléaire sans craindre des interruptions d'approvisionnement. Les mêmes installations produiront également du lutétium-177 pour les agents théranostiques, s'alignant sur la tendance du marché des équipements de médecine nucléaire vers des flux de travail diagnostiques et thérapeutiques combinés.

Déploiement Commercial des Caméras SPECT Numériques CZT

Les détecteurs CZT convertissent directement les photons gamma en charge, améliorant la résolution en énergie et quadruplant la sensibilité de comptage par rapport aux cristaux NaI conventionnels. Les essais cliniques montrent un taux de classification normale des examens de 64,3 % pour les études cardiaques contre 28,6 % sur les systèmes anciens.[2]Gytis Aleksa, "Analyse comparative de l'imagerie de perfusion myocardique par SPECT cardiaque : détecteurs à semi-conducteurs à anneau complet versus caméra gamma à angle fixe dédiée au cœur," Medicina, mdpi.com Des exigences de dose plus faibles et des temps d'acquisition de dix minutes répondent aux objectifs des soins basés sur la valeur, tandis que des portiques compacts s'adaptent aux salles plus anciennes sans travaux majeurs. À mesure que les coûts unitaires baissent, les hôpitaux de taille moyenne achètent des caméras CZT pour l'évaluation des maladies coronariennes, migrant une partie du volume depuis le PET dans des contextes à ressources limitées. Les partenariats entre fournisseurs, tels que Spectrum Dynamics avec Hermes Medical Solutions, associent le matériel à des logiciels améliorés par l'IA pour rationaliser le post-traitement. Ces écosystèmes collaboratifs renforcent l'attrait du SPECT numérique et propulsent la croissance du segment au sein du marché plus large des équipements de médecine nucléaire.

PET/CT à Grand Champ de Vue Axial Permettant des Flux de Travail à Très Faible Dose

Les systèmes PET/CT corps entier étendent la couverture axiale au-delà de 180 cm, permettant un mouvement de lit continu unique qui capture la cinétique dynamique des traceurs dans tous les organes. Les chercheurs peuvent désormais étudier la pharmacocinétique corps entier avec une sensibilité à l'échelle femtomolaire en utilisant seulement une fraction des doses traditionnelles, ce qui s'avère inestimable pour la pédiatrie et les essais médicamenteux longitudinaux. Les premiers adoptants comprennent des centres académiques qui exploitent des protocoles à très faible dose pour élargir le recrutement des études sans les préoccupations éthiques associées aux rayonnements élevés. Au fil du temps, à mesure que les coûts en capital diminuent et que les codes de remboursement s'alignent, les centres de cancérologie communautaires devraient adopter ces scanners pour la stadification de routine. La capacité de la technologie à offrir une résolution temporelle sans précédent la positionne comme un futur standard, établissant une autre plateforme d'accélération des revenus sur le marché des équipements de médecine nucléaire.

Tableau de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts en capital élevés et contrats de service pour les scanners | -0.70% | Mondial, plus aigu dans les économies émergentes | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement des radio-isotopes à courte durée de vie | -0.50% | Mondial avec des dépendances à source unique | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur l'élimination des déchets radioactifs | -0.30% | Principalement les marchés développés | Moyen terme (2-4 ans) |

| Pénurie de technologues certifiés en médecine nucléaire | -0.40% | Amérique du Nord, Europe, Asie développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts en Capital Élevés et Contrats de Service pour les Scanners

Un PET/CT de pointe peut coûter entre 2 et 4 millions USD, et les frais de service annuels atteignent souvent 10 % du prix d'achat, mettant à rude épreuve les budgets des petits hôpitaux. Les blindages requis, les mises à niveau de la climatisation et les interfaces informatiques doublent les dépenses de projet, rendant les calculs de retour sur investissement difficiles. Les modèles de financement évoluent ; le plan de location de Positron pour le NeuSight PET-CT réduit les sorties de trésorerie initiales mais engage tout de même les prestataires dans de longues conditions de service. Les piles logicielles complexes nécessitent des ingénieurs fournisseurs pour les mises à jour de routine, et les pénalités d'indisponibilité réduisent les marges. Ces réalités ralentissent la pénétration dans les pays à revenu intermédiaire, tempérant la croissance globale du marché des équipements de médecine nucléaire.

Fragilité de la Chaîne d'Approvisionnement des Radio-Isotopes à Courte Durée de Vie

Le retard du réacteur en Europe en octobre 2024 a réduit les exportations de Mo-99 et laissé les cliniques se démener pour obtenir des doses de Tc-99m, illustrant la vulnérabilité de la logistique des isotopes en flux tendu. Étant donné que la demi-vie de 66 heures du Mo-99 empêche le stockage, tout incident de transport annule les rendez-vous des patients en quelques jours. Les retards de vols cargo, les blocages douaniers et les perturbations météorologiques aggravent le risque. La production alternative via des cyclotrons ou des accélérateurs linéaires reste à des années d'une viabilité à grande échelle. Jusqu'à ce que la redondance s'améliore, les chocs d'approvisionnement réduisent périodiquement les volumes d'examens et affaiblissent la confiance dans le marché des équipements de médecine nucléaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Hybrides Dépassent les Modalités Traditionnelles

Les scanners SPECT représentaient 52,3 % des revenus en 2024, car ils restent abordables et fiables pour les études cardiaques et osseuses de routine. Les systèmes PET/CT hybrides, en revanche, devraient se développer à un TCAC de 7,9 % à mesure que les cliniciens privilégient le diagnostic de précision. Le marché des équipements de médecine nucléaire bénéficie des dispositifs hybrides, qui élèvent la confiance clinique tout en optimisant le flux de travail. Des avancées telles que la sélection de protocoles assistée par IA et la reconstruction itérative augmentent la sensibilité tout en réduisant les doses, renforçant ainsi la demande. Dans une tendance parallèle, les caméras planaires restent stables pour l'imagerie thyroïdienne et du ganglion sentinelle, bien que leur part diminue à mesure que les modalités 3D se multiplient.

Tout au long des prévisions, les fournisseurs intègrent des détecteurs numériques et des analyses activées par le cloud dans toutes les classes de scanners. Le lancement par GE HealthCare du protocole PET compatible avec le flurpiridaz en 2025 incite les hôpitaux de niveau intermédiaire à ajouter des suites PET, stimulant la taille du marché des équipements de médecine nucléaire pour l'imagerie cardiaque haute résolution. Les systèmes PET/CT à grand champ de vue axial étendent les cas d'utilisation aux études dynamiques de traceurs et à la dosimétrie corps entier, captant de nouveaux budgets de recherche et augmentant la diversité des revenus.

Par Technologie de Détecteur : La Transition Numérique Prend de l'Ampleur

Les caméras NaI Anger représentaient 68,1 % des livraisons de 2024, reflétant des décennies d'une grande base installée et un prix unitaire bas. Pourtant, la technologie CZT progresse à un TCAC de 12,8 % et capture de plus en plus les cycles de remplacement. Les prestataires adoptent le CZT car une résolution en énergie plus élevée distingue les isotopes qui se chevauchent dans les protocoles à double isotope, améliorant le diagnostic cardiaque. Les détecteurs PET à base de SiPM voient également des commandes croissantes pour leur synchronisation à la picoseconde, qui améliore la qualité d'image. Les configurations PMT analogiques restent répandues dans les contextes sensibles aux coûts, contribuant à maintenir le volume de base sur le marché des équipements de médecine nucléaire.

Les essais cliniques soulignent la supériorité du CZT, notamment en perfusion coronarienne, où la sensibilité de comptage informe directement les plans de traitement. La baisse des coûts des semi-conducteurs et la concurrence entre plusieurs fournisseurs compriment les prix, élargissant l'accès. La R&D en cours sur les substrats CdTe et HgI₂ laisse entrevoir de nouvelles améliorations de la résolution. L'intégration avec des logiciels de débruitage alimentés par l'IA signifie que les futurs systèmes offriront une clarté plus élevée à des doses administrées plus faibles, consolidant la transition numérique au sein du marché des équipements de médecine nucléaire.

Par Application : L'Oncologie Domine Tandis que la Neurologie Accélère

L'oncologie détenait une part de 41,6 % en 2024, les protocoles de médecine de précision s'appuyant sur les traceurs PET pour la caractérisation des tumeurs et le suivi thérapeutique. L'introduction des agents PSMA et de l'imagerie PET corps entier élargit les capacités de stadification clinique. La neurologie devrait croître à un TCAC de 9,4 %, portée par l'imagerie amyloïde et tau pour la recherche sur la maladie d'Alzheimer et l'évolution du remboursement dans les cliniques de la mémoire. La cardiologie reste centrale grâce aux études de perfusion qui guident les décisions de revascularisation, bien qu'une partie du volume migre vers le scanner cardiaque dans les cohortes à faible risque.

Les voies théranostiques mêlent imagerie et thérapie ciblée, approfondissant le flux de revenus de l'oncologie sur le marché des équipements de médecine nucléaire. Des agents tels que le PSMA au lutétium-177 fournissent à la fois des examens diagnostiques et des doses thérapeutiques, créant une demande d'imagerie cyclique tout au long des traitements. En neurologie, l'acquisition du NAV-4694 par Lantheus propulse la détection de la bêta-amyloïde dans les contextes communautaires, élargissant les volumes d'examens au-delà des centres académiques. La combinaison du vieillissement démographique et de l'innovation en matière de traceurs assure une croissance soutenue sur plusieurs segments.

Par Utilisateur Final : Les Hôpitaux Dominent mais les Centres Ambulatoires Progressent Rapidement

Les hôpitaux représentaient 62,5 % des examens en 2024 grâce à leur infrastructure complète, leur capacité d'urgence et leurs programmes d'oncologie. Les cliniques spécialisées, cependant, devraient croître à un TCAC de 8,6 % car les payeurs favorisent les sites ambulatoires pour la maîtrise des coûts. Les centres d'imagerie diagnostique optimisent la planification et les effectifs pour maximiser l'utilisation des scanners, réduisant le coût par examen. Les établissements académiques restent des pôles d'innovation où de nouveaux traceurs et des protocoles à très faible dose entrent en pratique, semant la demande future sur l'ensemble du marché des équipements de médecine nucléaire.

Les unités mobiles comblent les lacunes rurales en transportant des systèmes SPECT ou PET sur des itinéraires programmés, élargissant ainsi l'accès géographique sans nécessiter d'installations permanentes. La croissance des centres théranostiques autonomes met en évidence un glissement vers des modèles de soins intégrés, où l'imagerie et la thérapie convergent sous un même toit. Ces établissements s'appuient sur un approvisionnement constant en isotopes et un personnel spécialisé, renforçant à la fois les priorités de la chaîne d'approvisionnement et de la main-d'œuvre sur le marché des équipements de médecine nucléaire.

Analyse Géographique

L'Amérique du Nord a généré 34,7 % des revenus de 2024 à la suite de la mise en œuvre de la réforme du remboursement CMS et du financement continu de la recherche, qui ont accéléré les renouvellements d'équipements. Les prestataires aux États-Unis intègrent rapidement des outils d'IA pour rationaliser la sélection des protocoles, tandis que les hôpitaux canadiens investissent dans des cyclotrons pour atteindre l'autonomie dans la production d'isotopes. Le Mexique modernise ses équipements d'imagerie dans les zones métropolitaines pour attirer les touristes médicaux, ajoutant des volumes supplémentaires.

L'Europe se classe deuxième en termes de taille de marché, ancrée par le réseau d'hôpitaux universitaires allemands et les réacteurs à isotopes des Pays-Bas. Cependant, la pénurie de Mo-99 de 2024 a mis en évidence la dépendance à l'égard de réacteurs uniques et a stimulé les subventions de l'UE pour une production diversifiée. Le NHS du Royaume-Uni intègre les voies d'imagerie moléculaire dans les plans nationaux de lutte contre le cancer, stabilisant les volumes de procédures même en période de rigueur budgétaire. Les nations d'Europe centrale et orientale connaissent une croissance à deux chiffres à mesure qu'elles modernisent leur infrastructure diagnostique, générant ainsi une nouvelle demande d'équipements de médecine nucléaire.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,2 %, portée par la hausse de l'incidence des maladies chroniques et les programmes gouvernementaux de renforcement des capacités. La Chine exploite plus de 1 200 sites de médecine nucléaire au service de millions de patients chaque année.[3]Journal of Nuclear Medicine, "Étude comparative SPECT cardiaque CZT," jnm.snmjournals.org L'écosystème mature du Japon bénéficie désormais de l'acquisition de Nihon Medi-Physics par GE HealthCare, qui sécurise l'approvisionnement national en traceurs. L'Inde développe la capacité PET-CT dans les villes de deuxième rang, et l'Australie soutient des essais théranostiques ciblant les cancers rares. Ces initiatives se combinent pour créer un élan régional robuste sur le marché des équipements de médecine nucléaire.

Paysage Concurrentiel

Le champ des fournisseurs présente une concentration modérée, les principaux fabricants intégrant des partenaires radiopharmaceutiques dans leurs structures d'entreprise. L'acquisition de Nihon Medi-Physics par GE HealthCare pour 183 millions USD assure le contrôle des chaînes d'approvisionnement asiatiques et soutient la croissance du marché des équipements de médecine nucléaire. Siemens Healthineers alloue un budget d'innovation pluriannuel dépassant 27 milliards USD, soulignant son engagement envers l'intégration hybride et l'IA. Canon Medical collabore avec Hermes pour élargir ses portefeuilles logiciels, tandis que l'acquisition de Monrol par Curium renforce la capacité en lutétium-177 à travers l'Europe.

Les petites entreprises se taillent des niches. Positron se concentre sur des scanners PET à moindre coût, associés à un financement locatif, pour combler les lacunes là où les budgets d'investissement sont serrés. Spectrum Dynamics exploite son expertise CZT pour défier les acteurs établis dans le SPECT cardiaque. United Imaging exploite la différenciation du PET/CT corps entier pour remporter des projets phares dans les hôpitaux de recherche. La dynamique concurrentielle dépend donc de l'intégration verticale, des avancées en matière de détecteurs numériques et des écosystèmes de services plutôt que du prix du matériel, façonnant un avantage durable sur le marché des équipements de médecine nucléaire.

La sophistication des services est un nouveau champ de bataille. Les accords d'entreprise pluriannuels, tels que le partenariat Sutter Health–GE de 2025, couvrent plus de 300 établissements et incluent l'IA, la formation et des garanties de disponibilité. Ces contrats fidélisent les marques tout en fournissant des flux de revenus prévisibles qui amortissent les ventes cycliques d'équipements. À mesure que davantage de prestataires exigent des solutions clés en main, les fournisseurs orientés vers les écosystèmes renforcent leur position sur le marché des équipements de médecine nucléaire.

Leaders du Secteur des Équipements de Médecine Nucléaire

GE HealthCare

Siemens Healthineers

Philips Healthcare

Canon Medical Systems

Shimadzu Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : GE HealthCare a finalisé son acquisition de Nihon Medi-Physics pour 183 millions USD, renforçant l'approvisionnement en radiopharmaceutiques en Asie.

- Mars 2025 : Curium a finalisé l'acquisition de Monrol, augmentant la production de lutétium-177 et l'empreinte PET en Europe et au Moyen-Orient.

- Février 2025 : Positron a obtenu des accords multi-scanners pour le NeuSight PET-CT dans le cadre de son modèle de location principal.

- Janvier 2025 : Sutter Health et GE HealthCare ont annoncé un partenariat stratégique de sept ans pour déployer l'imagerie alimentée par l'IA dans plus de 300 établissements.

Portée du Rapport Mondial sur le Marché des Équipements de Médecine Nucléaire

| Systèmes SPECT |

| Systèmes SPECT/CT Hybrides |

| Systèmes PET |

| Systèmes PET/CT Hybrides |

| Caméras de Scintigraphie Planaire |

| Caméras à Scintillation NaI (Anger) |

| Caméras SPECT Numériques CZT |

| Détecteurs PET à Base de SiPM |

| Détecteurs PET PMT Analogiques |

| Autres (CdTe, HgI₂) |

| Oncologie |

| Cardiologie |

| Neurologie |

| Orthopédie et Musculo-Squelettique |

| Autres Domaines Cliniques |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Instituts Académiques et de Recherche |

| Cliniques Spécialisées |

| Prestataires de Services d'Imagerie Mobile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes SPECT | |

| Systèmes SPECT/CT Hybrides | ||

| Systèmes PET | ||

| Systèmes PET/CT Hybrides | ||

| Caméras de Scintigraphie Planaire | ||

| Par Technologie de Détecteur | Caméras à Scintillation NaI (Anger) | |

| Caméras SPECT Numériques CZT | ||

| Détecteurs PET à Base de SiPM | ||

| Détecteurs PET PMT Analogiques | ||

| Autres (CdTe, HgI₂) | ||

| Par Application | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Orthopédie et Musculo-Squelettique | ||

| Autres Domaines Cliniques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Instituts Académiques et de Recherche | ||

| Cliniques Spécialisées | ||

| Prestataires de Services d'Imagerie Mobile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements de médecine nucléaire ?

La taille du marché des équipements de médecine nucléaire était de 6,97 milliards USD en 2025 et devrait atteindre 8,39 milliards USD d'ici 2030.

Quel type de produit domine le marché en termes de revenus ?

Les systèmes SPECT ont dominé avec une part de revenus de 52,3 % en 2024, reflétant leur rôle ancré dans le diagnostic de routine.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 7,2 % jusqu'en 2030 car les gouvernements investissent massivement dans l'infrastructure d'imagerie et le vieillissement de la population de la région stimule une demande plus élevée pour le diagnostic en oncologie et en cardiologie.

Comment les nouvelles politiques de remboursement affecteront-elles la croissance du marché ?

La règle américaine de 2025 qui sépare le paiement des radiopharmaceutiques à coût élevé supprime une barrière financière, permettant une adoption plus large du PET et accélérant la croissance globale des procédures.

Quel développement technologique est le plus disruptif ?

Les caméras SPECT numériques CZT et les scanners PET/CT à grand champ de vue axial remodèlent les flux de travail en offrant une sensibilité plus élevée, une dose plus faible et des acquisitions plus rapides.

Qu'est-ce qui limite l'expansion du marché malgré une demande croissante ?

Les coûts en capital élevés, la fragilité de l'approvisionnement en isotopes et la pénurie de technologues certifiés restent les principaux freins à l'adoption rapide.

Dernière mise à jour de la page le: