Taille et part du marché des lasers en urologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

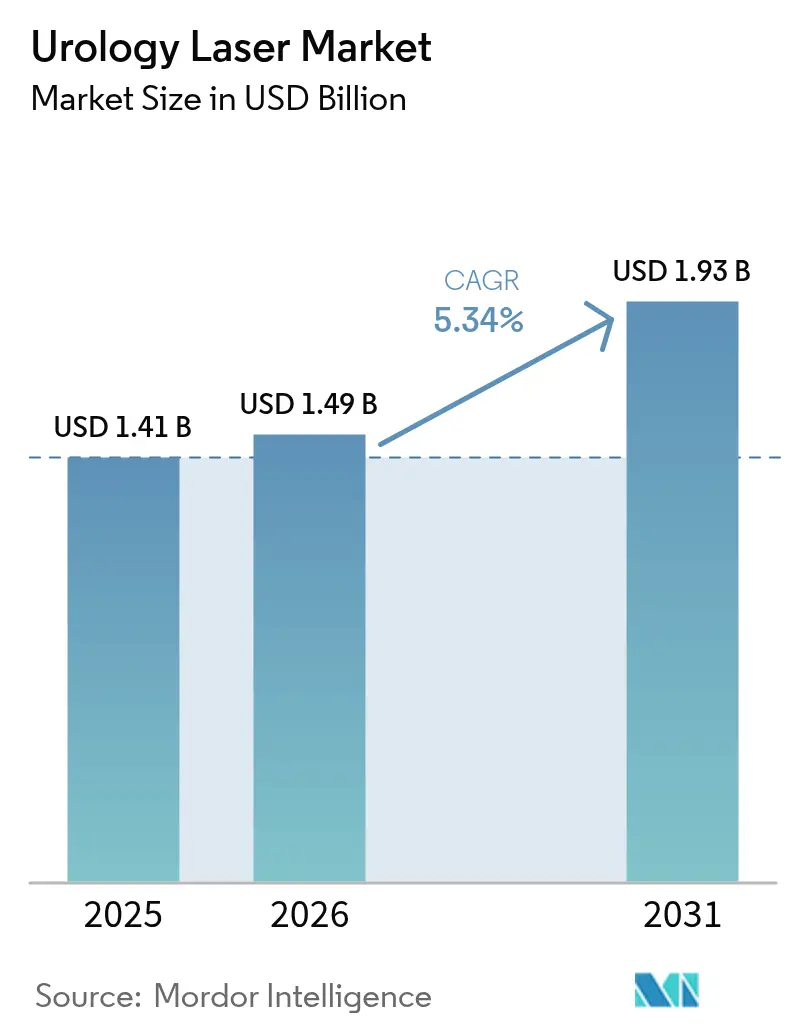

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 1.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers en urologie par Mordor Intelligence

La taille du marché des lasers en urologie devrait croître de 1,41 milliard USD en 2025 à 1,49 milliard USD en 2026 et devrait atteindre 1,93 milliard USD d'ici 2031 à un TCAC de 5,34 % sur la période 2026-2031. La dynamique provient d'un glissement régulier vers les techniques mini-invasives qui raccourcissent les séjours hospitaliers, réduisent les taux de complications et améliorent la satisfaction des patients. Les centres de chirurgie ambulatoire (CCA) captent désormais une part croissante des procédures laser, les protocoles de sortie le jour même comprimant les coûts globaux de traitement. Les budgets d'investissement hospitaliers révèlent une préférence pour les plateformes holmium:YAG et à fibre thulium multi-applications qui prennent en charge la lithotritie, la chirurgie de l'hyperplasie bénigne de la prostate (HBP) et les interventions sur les tissus mous dans un seul équipement. Les lasers à fibre thulium suscitent un intérêt croissant pour leur rétropulsion réduite et leur hémostase supérieure, tandis que les systèmes holmium à modulation d'impulsions équipés de la technologie MOSES offrent des temps d'intervention plus courts et une meilleure visualisation. L'Amérique du Nord mène l'adoption grâce à un remboursement stable, mais l'Asie-Pacifique accroît ses capacités le plus rapidement, les hôpitaux en Chine et en Inde modernisant leurs blocs opératoires. La vigilance sur la chaîne d'approvisionnement concernant l'approvisionnement en terres rares holmium et thulium demeure une contrainte, poussant les fournisseurs à diversifier leurs achats au-delà de la Chine.

Principaux enseignements du rapport

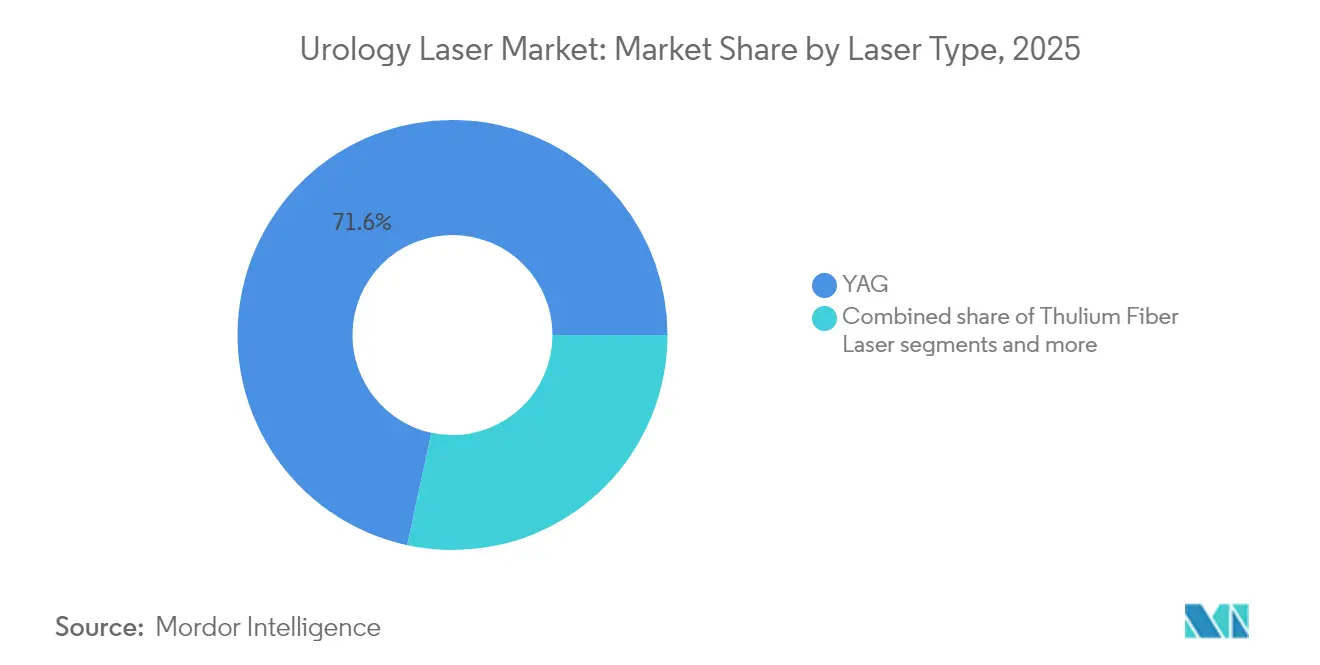

- Par type de laser, le holmium:YAG détenait 71,62 % de la part de marché des lasers en urologie en 2025, tandis que les plateformes laser à fibre thulium devraient afficher le TCAC le plus élevé de 5,55 % jusqu'en 2031.

- Par application, la fragmentation des calculs représentait 48,35 % de la taille du marché des lasers en urologie en 2025 ; la résection de tumeur vésicale devrait connaître la croissance la plus rapide avec un TCAC de 5,72 % jusqu'en 2031.

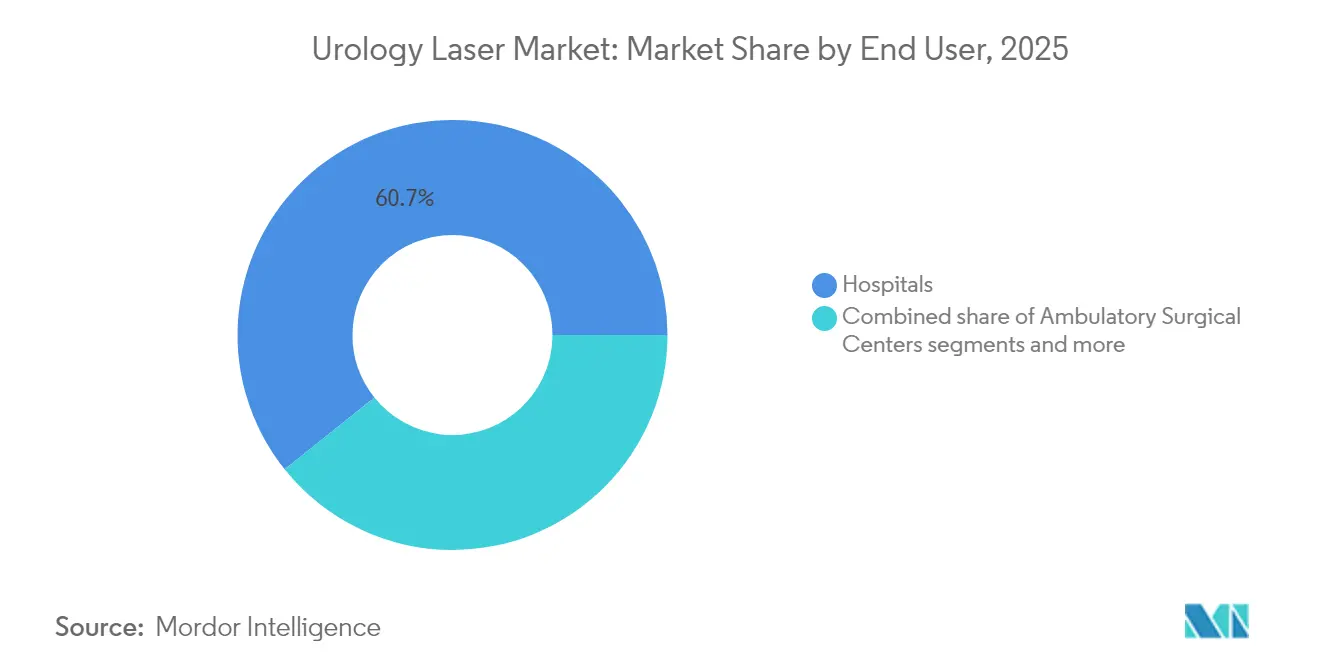

- Par utilisateur final, les hôpitaux représentaient 60,74 % du chiffre d'affaires en 2025, tandis que les centres de chirurgie ambulatoire devraient se développer à un TCAC de 5,89 % jusqu'en 2031.

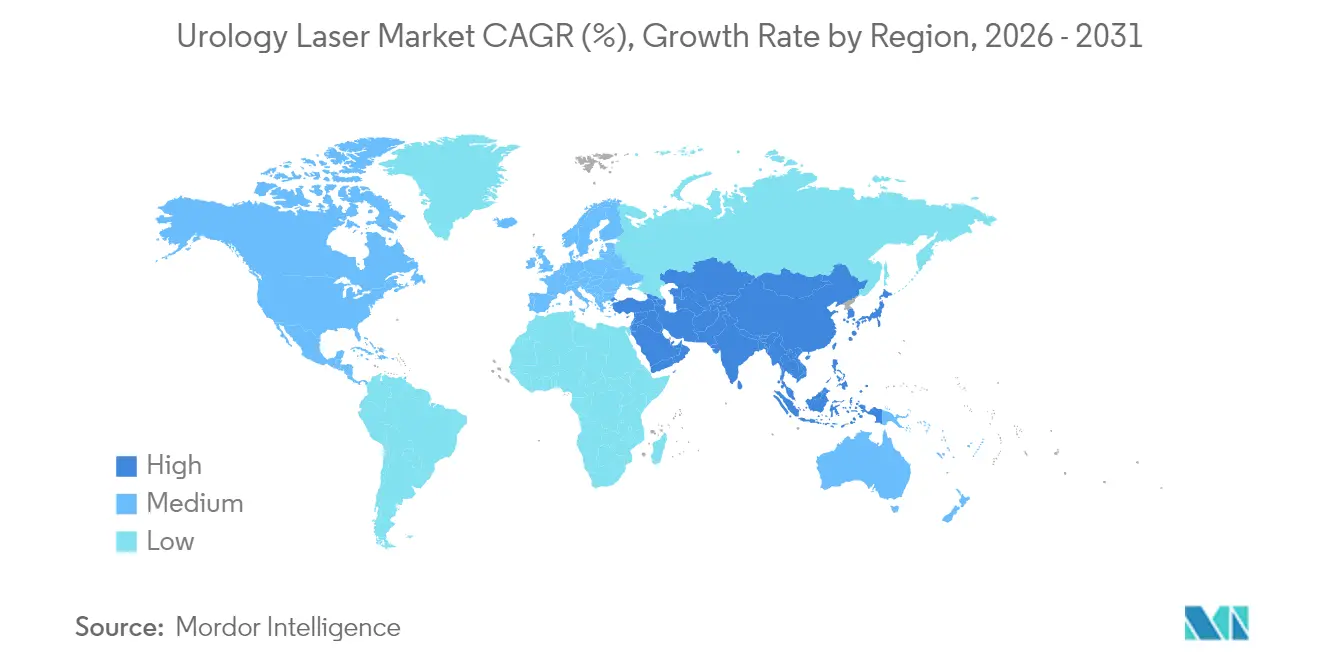

- Par géographie, l'Amérique du Nord a sécurisé 37,05 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,01 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lasers en urologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'urolithiase | 1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de la chirurgie mini-invasive de l'HBP | 1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques (ex. : Ho:YAG à modulation d'impulsions) | 1.5% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Investissements hospitaliers et vents favorables au remboursement | 0.9% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des interventions laser en ambulatoire dans les CCA | 1.1% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation des paramètres laser par intelligence artificielle | 0.7% | Mondial, concentré dans les marchés à forte avance technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la chirurgie mini-invasive de l'HBP

L'énucléation laser a remplacé la résection transurétrale comme traitement privilégié de l'HBP, car elle procure un soulagement durable des symptômes, des saignements minimes et des taux de réintervention inférieurs à 1 % à 10 ans de suivi. La modulation d'impulsions MOSES améliore encore l'efficacité, permettant à plus de 90 % des hommes traités de rentrer chez eux le jour même, ce qui réduit les coûts d'hospitalisation et libère de la capacité en salle d'opération. Les mises à jour favorables du barème des honoraires Medicare renforcent la viabilité économique et accélèrent les cycles d'achat d'équipements. Les recommandations actualisées de l'Association Américaine d'Urologie inscrivent désormais l'énucléation laser au holmium comme option de première intention pour les glandes de toute taille, renforçant les volumes d'orientation vers les centres dotés de plateformes avancées. Collectivement, ces vents favorables cliniques et politiques augmentent le nombre de procédures et stimulent les ventes récurrentes de fibres, soutenant le marché des lasers en urologie.

Avancées technologiques dans les systèmes Ho:YAG à modulation d'impulsions

La technologie MOSES façonne une bulle de vapeur à l'extrémité de la fibre, améliorant le transfert d'énergie et réduisant la rétropulsion des calculs. Les essais cliniques documentent des réductions du temps de traitement proches de 40 % et une hémostase nettement meilleure lors de l'énucléation de la prostate par rapport aux impulsions holmium standard. Des temps d'intervention plus courts augmentent le débit des chirurgiens, se traduisant par un chiffre d'affaires plus élevé par console laser. La capacité multi-applications — passant sans transition de la lithotritie à l'ablation des tissus mous — améliore le retour sur investissement, incitant les hôpitaux à regrouper des dispositifs disparates en une seule station de travail haute puissance. Les premiers adoptants rapportent des résultats standardisés sur des densités tissulaires et des anatomies variées, réduisant la courbe d'apprentissage pour les cas complexes et catalysant une adoption plus large. Les principaux fournisseurs superposent des algorithmes d'intelligence artificielle sur les systèmes à modulation d'impulsions pour ajuster automatiquement les paramètres en fonction du retour tissulaire, annonçant la prochaine vague de gains de performance.

Prévalence croissante de l'urolithiase

L'incidence des calculs rénaux a augmenté d'environ 30 % au cours de la dernière décennie, une tendance liée aux régimes riches en sel, à l'obésité et aux climats plus chauds favorisant la déshydratation. L'élargissement des bassins de patients se traduit directement par une demande accrue de lithotritie laser, notamment pour les calculs complexes résistant à la lithotritie extracorporelle par ondes de choc. Les lasers à fibre thulium excellent dans la pulvérisation des calculs volumineux grâce à une absorption supérieure dans l'eau et une rétropulsion plus faible, produisant des fragments plus fins qui s'éliminent spontanément. Une fragmentation plus efficace permet un glissement vers les contextes ambulatoires, augmentant la rotation des cas et la rentabilité pour les CCA. Alors que les recommandations préconisent de plus en plus la lithotritie laser pour les calculs difficiles, les volumes de procédures continuent d'augmenter, renforçant les revenus récurrents des consommables et élargissant le marché adressable des lasers en urologie.

Investissements hospitaliers et vents favorables au remboursement

Le barème des honoraires des médecins Medicare 2025 maintient des paiements attractifs pour le traitement laser de l'HBP et de la lithotritie, et de nouveaux codes CPT remboursent désormais les méthodes d'ablation avancées. Les hôpitaux répondant aux mandats de soins basés sur la valeur considèrent les consoles laser comme des actifs générateurs de revenus qui réduisent les événements postopératoires et raccourcissent la durée de séjour, améliorant ainsi les indicateurs de qualité. Les fournisseurs contrent les contraintes budgétaires avec des modèles de crédit-bail flexibles et de facturation à l'usage qui lissent les flux de trésorerie et réduisent le risque d'approvisionnement. Les contrats de service groupés réduisent les temps d'arrêt et simplifient la conformité, motivant les comités d'achat des systèmes de santé à standardiser sur des parcs mono-fournisseur. Ce cercle vertueux oriente davantage de capitaux vers des plateformes holmium et thulium améliorées, soutenant la trajectoire de croissance du marché des lasers en urologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.3% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Courbe d'apprentissage abrupte de l'HoLEP | -0.8% | Mondial, particulièrement dans les régions disposant d'une infrastructure de formation limitée | Long terme (≥ 4 ans) |

| Risques de lésions thermiques intrarénales | -0.6% | Mondial, impact plus élevé dans les marchés à cadres de responsabilité stricts | Court terme (≤ 2 ans) |

| Risque lié à la chaîne d'approvisionnement en cristaux de terres rares | -0.5% | Mondial, impact concentré sur les fabricants de lasers holmium/thulium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les stations de travail laser avancées peuvent être proposées à plus de 300 000 USD et nécessitent des fibres de précision, des contrats de service annuels et des mises à niveau logicielles périodiques qui augmentent les coûts de possession de 15 à 20 % supplémentaires par an. Les petits hôpitaux communautaires et les cliniques manquent souvent du volume de cas nécessaire pour amortir de tels investissements, retardant les cycles de remplacement et freinant la pénétration — notamment dans les économies émergentes où les droits de douane à l'importation et les fluctuations monétaires gonflent davantage les prix. Les fournisseurs ont répondu par des formules de paiement à l'usage et de partage des revenus, mais les équipes financières senior comparent encore les lasers à d'autres besoins en capital concurrents tels que les systèmes d'imagerie ou robotiques. Tant que les prix ne baissent pas ou que le remboursement n'augmente pas dans les régions sensibles aux budgets, les barrières fiscales tempéreront la croissance par ailleurs robuste du marché des lasers en urologie.

Courbe d'apprentissage abrupte de l'HoLEP

L'énucléation laser au holmium exige la maîtrise des plans anatomiques et de la dextérité endoscopique ; la plupart des chirurgiens ont besoin de 50 à 100 cas avant que les temps opératoires se stabilisent. Cette longue période d'apprentissage limite l'adoption dans les centres à faibles volumes d'HBP ou disposant de voies de mentorat insuffisantes. La familiarité du personnel avec la sécurité laser, la manipulation des fibres et les nuances anesthésiques est également essentielle, amplifiant les dépenses de formation du personnel. Les modules de simulation et les programmes de tutorat atténuent ces obstacles mais ne peuvent pas compresser entièrement le calendrier d'acquisition des compétences. Par conséquent, certains établissements reportent les achats de lasers jusqu'à ce qu'ils recrutent des chirurgiens expérimentés, freinant l'expansion à court terme du marché des lasers en urologie dans les zones géographiques de formation moins développées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : la domination du holmium face au défi des fibres

Les systèmes holmium:YAG ont conservé une part de 71,62 % du marché des systèmes laser en urologie en 2025, reflétant une preuve clinique de longue date et l'aisance des chirurgiens. Pourtant, les unités à fibre thulium devraient afficher un TCAC de 5,55 % et capter des revenus supplémentaires à mesure que les centres recherchent une rétropulsion plus faible et une pulvérisation plus fine pour les calculs complexes. La taille du marché des systèmes laser en urologie pour les solutions thulium devrait s'élargir particulièrement en Asie-Pacifique, où les cycles de remplacement coïncident avec des constructions hospitalières en terrain vierge qui favorisent les technologies les plus récentes.

Les lasers au phosphate de titanyle de potassium GreenLight restent le choix privilégié pour la vaporisation photosélective chez les patients sous anticoagulants, préservant une niche ciblée. Les lasers à diode offrent des points d'entrée économiques pour les petites cliniques, bien que leur puissance plus faible limite l'étendue des procédures. Les systèmes à lumière bleue en cours d'investigation montrent des promesses pour la préservation de la fonction sexuelle après la chirurgie de l'HBP, laissant entrevoir une future expansion de niche. La polyvalence du holmium dans les interventions prostatiques haute puissance et la lithotritie assure cependant son leadership sur le marché des systèmes laser en urologie, même si les lasers à fibre grignotent des parts dans certaines indications.

Par application : leadership de la lithotritie avec des opportunités émergentes

La fragmentation des calculs représentait 48,35 % du chiffre d'affaires du marché des systèmes laser en urologie en 2025 et continue d'ancrer l'utilisation des consoles dans les hôpitaux et les CCA. Les stratégies de pulvérisation laissant des fragments inférieurs au millimètre ont réduit la réinsertion de l'endoscope et raccourci l'exposition à la fluoroscopie, faisant de la lithotritie laser une alternative attrayante à la lithotritie extracorporelle par ondes de choc. Parallèlement, la résection de tumeur vésicale affiche le TCAC projeté le plus rapide de 5,72 % car les techniques laser en bloc améliorent l'évaluation histopathologique et minimisent le risque de perforation. La taille du marché des systèmes laser en urologie attribuable aux procédures d'HBP s'élargit également en raison de l'allongement de l'espérance de vie et des évolutions des recommandations favorisant l'énucléation laser.

Les applications urétéroscopiques bénéficient de fibres flexibles permettant un accès intrarénale sans échange d'endoscope, augmentant les taux de succès pour les calculs proximaux. Des opportunités supplémentaires résident dans la prise en charge des sténoses et les indications pédiatriques, qui exploitent l'ablation précise et la faible pénétration des faisceaux modernes. À mesure que les cliniciens élargissent leurs menus de procédures, le marché des systèmes laser en urologie gagne en résilience volumique face aux fluctuations cycliques dans une indication unique.

Par utilisateur final : domination hospitalière face à l'essor des CCA

Les hôpitaux contrôlaient 60,74 % du chiffre d'affaires 2025 grâce aux équipes multidisciplinaires, à la proximité des unités de soins intensifs et aux flux d'orientation établis pour les cas de haute complexité. La taille du marché des systèmes laser en urologie au sein des hôpitaux continuera de progresser à des taux à un chiffre moyen à mesure que la demande de remplacement et les mises à niveau technologiques se poursuivent. Cependant, les CCA affichent le TCAC le plus élevé de 5,89 % en tirant parti de frais généraux plus faibles, d'un débit plus rapide et d'un soutien croissant des payeurs pour la chirurgie laser ambulatoire.

Les cliniques spécialisées occupent une niche rentable où la concentration de l'expertise urologique assure une forte densité de cas. Les établissements universitaires, bien que contributeurs plus modestes, jouent un rôle disproportionné dans les études de validation de concept qui valident de nouvelles longueurs d'onde et modules d'intelligence artificielle. La diffusion progressive des compétences et des technologies des centres tertiaires vers les CCA communautaires signale une redistribution progressive du chiffre d'affaires du marché des systèmes laser en urologie vers des environnements de soins décentralisés au cours de la prochaine décennie.

Analyse géographique

L'Amérique du Nord a capté 37,05 % du chiffre d'affaires du marché des systèmes laser en urologie en 2025, soutenue par un remboursement cohérent de Medicare et des assureurs privés, de solides filières de formation des chirurgiens et une réglementation de la FDA qui équilibre sécurité et autorisations rapides. Les établissements universitaires phares des États-Unis établissent des normes procédurales qui se répercutent dans les hôpitaux communautaires, accélérant la diffusion d'innovations telles que la modulation d'impulsions MOSES et la sélection de paramètres guidée par intelligence artificielle. Les achats groupés consolidés soutiennent en outre les déploiements de consoles à grande échelle qui ancrent les partenariats avec les fournisseurs et stimulent les ventes de fibres.

L'Asie-Pacifique devrait progresser à un TCAC de 6,01 % jusqu'en 2031, le rythme régional le plus rapide du marché des systèmes laser en urologie. La modernisation hospitalière en Chine et l'expansion de la couverture d'assurance en Inde gonflent les volumes de procédures, tandis que les fabricants ajoutent des lignes d'assemblage régionales qui tempèrent les coûts d'importation. Les chirurgiens au Japon et en Corée du Sud — déjà habitués aux dispositifs de haute technologie — sont des adoptants précoces des consoles à fibre thulium et à intelligence artificielle améliorée. Les investissements gouvernementaux favorables dans les pôles de tourisme médical, notamment en Thaïlande et à Singapour, stimulent la demande de blocs laser de pointe, élargissant encore l'empreinte géographique du marché des systèmes laser en urologie.

L'Europe maintient une croissance régulière à un chiffre moyen portée par des régimes de couverture universelle qui mettent l'accent sur les soins fondés sur les preuves. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption de la résection en bloc des tumeurs vésicales, tandis que les pays nordiques pilotent des lasers guidés par intelligence artificielle dans le cadre de programmes robotiques. Les exigences CE harmonisées simplifient les lancements de fournisseurs dans l'ensemble du bloc, bien que l'austérité budgétaire en Europe du Sud tempère légèrement les dépenses d'investissement. Dans les régions émergentes d'Amérique du Sud et du Moyen-Orient et Afrique, la pénétration du marché des systèmes laser en urologie reste faible mais en hausse, portée par des centres du secteur privé desservant les populations expatriées et locales aisées.

Paysage concurrentiel

Le marché des systèmes laser en urologie est modérément consolidé. L'acquisition en 2024 par Boston Scientific de l'unité chirurgicale de Lumenis a fusionné les actifs holmium et thulium, créant une franchise complète couvrant les consoles, les fibres et les consommables. KARL STORZ a ajouté en 2024 Asensus Surgical pour intégrer l'analytique de chirurgie numérique à ses offres de visualisation et de laser. Olympus a élargi sa portée en 2025 avec le lancement européen de systèmes à fibre thulium SuperPulsé refroidis par air qui se branchent sur des prises standard, ciblant directement les acheteurs des CCA.

La concurrence stratégique s'articule autour de trois piliers : la polyvalence des longueurs d'onde, les flux de travail assistés par intelligence artificielle et l'économie des services sur la durée de vie. Les fournisseurs regroupent les consommables, les mises à niveau logicielles et la formation sur site dans des accords pluriannuels qui fidélisent les parts et augmentent les coûts de changement. La résilience de la chaîne d'approvisionnement est également devenue un facteur de différenciation, les entreprises diversifiant l'approvisionnement en terres rares au-delà de la Chine, plusieurs négociant des contrats en Australie et aux États-Unis.

Les espaces blancs d'opportunités comprennent l'urologie pédiatrique, l'oncologie adjuvante basée sur l'énergie et l'intégration avec des endoscopes robotiques miniaturisés. La part combinée des cinq premiers acteurs avoisine 55 %, ce qui laisse de la place aux innovateurs de niveau intermédiaire mais prépare également le terrain pour de nouvelles acquisitions, les acteurs établis cherchant à accroître leur part dans le marché des systèmes laser en urologie en expansion.

Leaders du secteur des lasers en urologie

Boston Scientific Corporation

Richard Wolf GmbH

Medtronic

ALLENGERS MEDICAL SYSTEMS LIMITED

biolitec AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : KARL STORZ a finalisé le transfert d'activité de medi-G, ajoutant une capacité durable à Meßkirch pour les assemblages complexes utilisés en urologie

- Octobre 2024 : Lumenis France a signé un accord de distribution avec X-Derma pour renforcer sa présence commerciale sur le marché français

Périmètre du rapport sur le marché mondial des lasers en urologie

Selon le périmètre de ce rapport, les lasers urologiques sont des dispositifs médicaux utilisés pour traiter diverses maladies urologiques, notamment l'hyperplasie bénigne de la prostate, l'urolithiase et le cancer de la vessie non invasif sur le plan musculaire. Le marché des lasers en urologie est segmenté par type de laser, application et géographie. Par type de laser, le marché est segmenté en système laser holmium, système laser à diode, système laser thulium et autres types de lasers. Par application, le marché est segmenté en hyperplasie bénigne de la prostate, urolithiase, cancer de la vessie non invasif sur le plan musculaire et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Laser holmium:YAG |

| Laser à fibre thulium |

| Laser GreenLight (KTP/LBO) |

| Laser à diode |

| Autres (Er:YAG, CO₂, etc.) |

| Lithotritie |

| Hyperplasie bénigne de la prostate (HBP) |

| Urétéroscopie |

| Résection de tumeur vésicale |

| Autres (sténose, caroncule, tissus mous) |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Autres (laboratoires universitaires/de recherche) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de laser | Laser holmium:YAG | |

| Laser à fibre thulium | ||

| Laser GreenLight (KTP/LBO) | ||

| Laser à diode | ||

| Autres (Er:YAG, CO₂, etc.) | ||

| Par application | Lithotritie | |

| Hyperplasie bénigne de la prostate (HBP) | ||

| Urétéroscopie | ||

| Résection de tumeur vésicale | ||

| Autres (sténose, caroncule, tissus mous) | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Autres (laboratoires universitaires/de recherche) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes laser en urologie ?

Le marché est évalué à 1,49 milliard USD en 2026 et devrait atteindre 1,93 milliard USD d'ici 2031.

Quelle technologie laser détient la plus grande part de marché ?

Les plateformes holmium:YAG détenaient 71,62 % du chiffre d'affaires 2025 grâce à leur utilisation polyvalente en lithotritie et en chirurgie de l'HBP.

Quel segment d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

La résection de tumeur vésicale devrait afficher un TCAC de 5,72 %, dépassant les autres indications.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les CCA permettent une sortie le jour même, des frais d'établissement plus faibles et devraient afficher un TCAC de 5,89 %, stimulant la demande en équipements.

Qu'est-ce qui alimente la rapide expansion de l'Asie-Pacifique ?

La construction d'hôpitaux, l'augmentation de la couverture d'assurance et l'adoption de systèmes avancés à fibre thulium alimentent un TCAC régional de 6,01 %.

Comment les risques liés à la chaîne d'approvisionnement sont-ils gérés ?

Les fournisseurs diversifient l'approvisionnement en terres rares au-delà de la Chine pour stabiliser la disponibilité et les prix des cristaux de holmium et de thulium.

Dernière mise à jour de la page le: