Taille et part du marché des emballages pour la chaîne du froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.05 Milliards de dollars |

| Taille du Marché (2031) | 52.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages pour la chaîne du froid par Mordor Intelligence

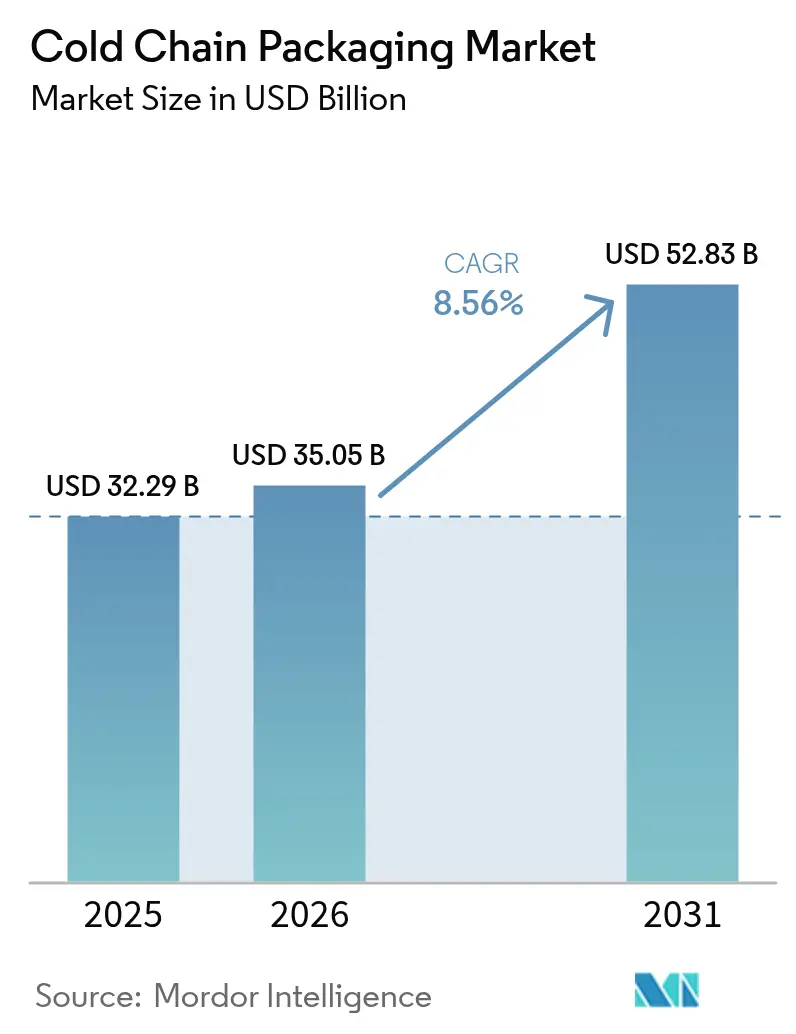

La taille du marché des emballages pour la chaîne du froid était évaluée à 32,29 milliards USD en 2025 et devrait croître de 35,05 milliards USD en 2026 pour atteindre 52,83 milliards USD d'ici 2031, à un TCAC de 8,56 % durant la période de prévision (2026-2031). La croissance est soutenue par l'augmentation des volumes de produits biologiques, l'expansion de l'exécution des commandes d'épicerie en ligne et les initiatives mondiales de vaccination qui standardisent la distribution à température contrôlée. Les cadres réglementaires tels que le 21 CFR 600.15 de la Food and Drug Administration des États-Unis et le nouveau règlement de l'Union européenne sur les emballages et les déchets d'emballages imposent des solutions validées, tandis que la surveillance IoT en temps réel élève les attentes en matière de performance. La consolidation parmi les grands acteurs de la logistique amplifie la diffusion technologique, et les objectifs ESG des entreprises accélèrent le pivot vers des formats réutilisables et biosourcés, remodelant les stratégies des fournisseurs sur l'ensemble du marché des emballages pour la chaîne du froid.

Principaux enseignements du rapport

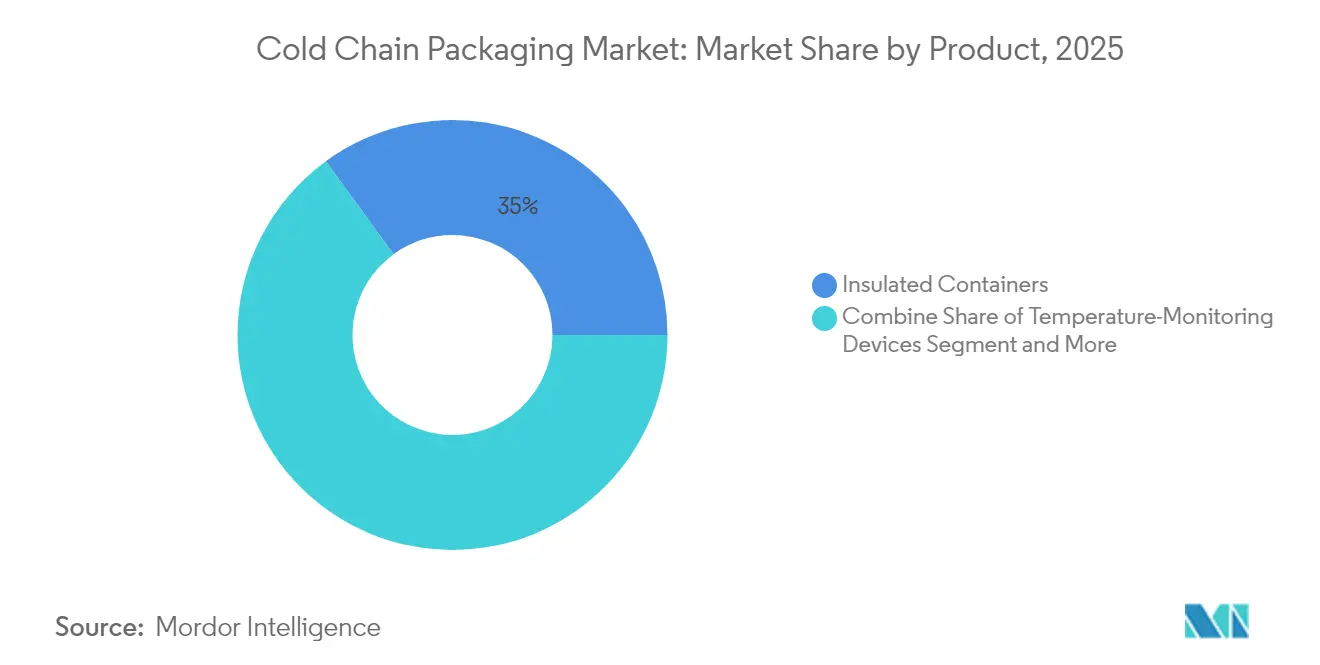

- Par produit, les conteneurs isolés ont dominé avec une part de revenus de 35,02 % en 2025 ; les dispositifs de surveillance de la température devraient croître à un TCAC de 12,44 % jusqu'en 2031.

- Par système d'emballage, les solutions passives détenaient 54,88 % de la part du marché des emballages pour la chaîne du froid en 2025, tandis que les systèmes hybrides enregistrent le TCAC projeté le plus élevé à 10,05 % jusqu'en 2031.

- Par matériau, le polystyrène expansé représentait 39,87 % de la taille du marché des emballages pour la chaîne du froid en 2025 ; les matériaux à changement de phase biosourcés progressent à un TCAC de 10,84 % jusqu'en 2031.

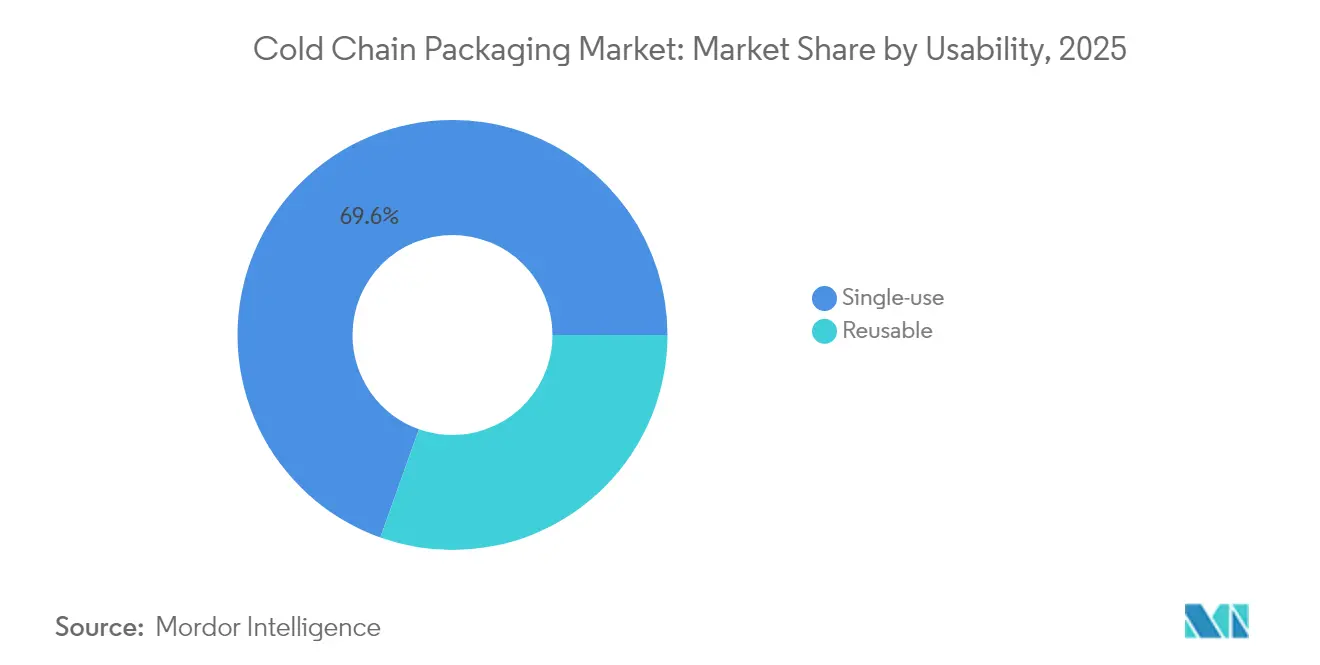

- Par utilisabilité, les formats à usage unique représentaient 69,55 % de la part en 2025, tandis que les solutions réutilisables devraient se développer à un TCAC de 9,29 % jusqu'en 2031.

- Par application, les produits pharmaceutiques et la biotechnologie représentaient 44,76 % du marché des emballages pour la chaîne du froid en 2025 ; les essais cliniques et les diagnostics devraient croître à un TCAC de 10,98 % d'ici 2031.

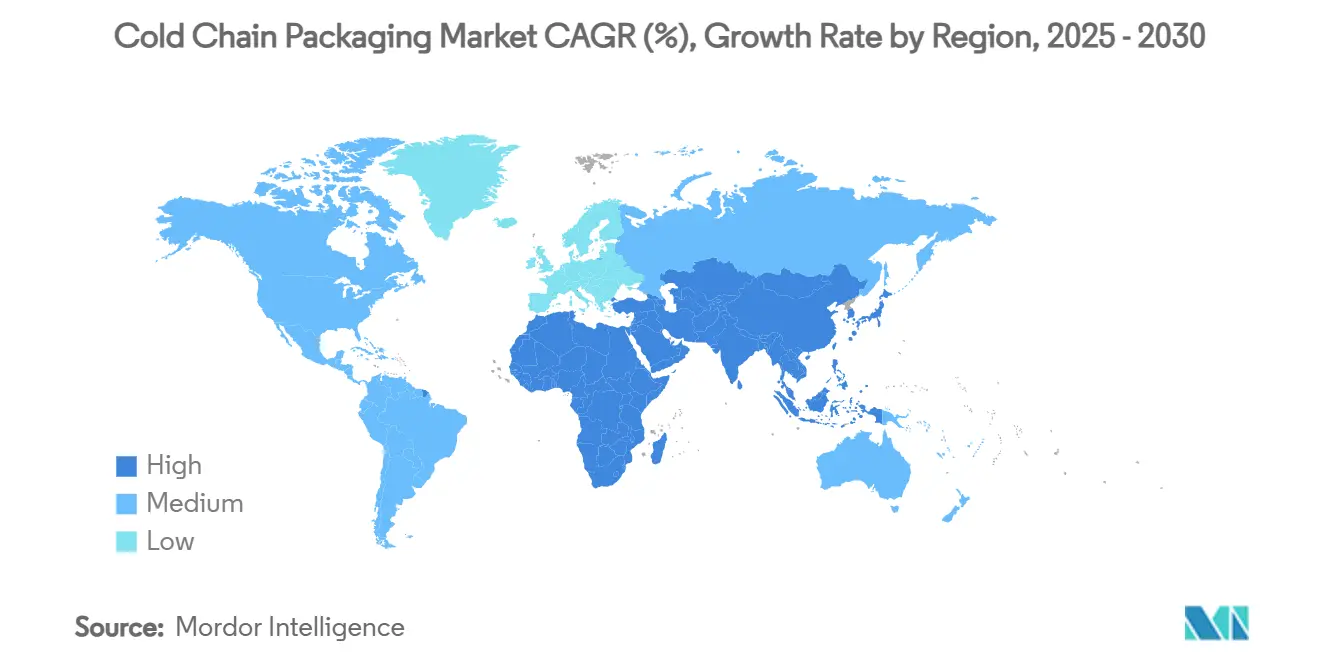

- Par géographie, l'Europe était en tête avec une part de 38,52 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 11,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages pour la chaîne du froid

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Logistique des produits biologiques et des thérapies cellulaires/géniques | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion de l'épicerie en ligne et de la livraison de kits repas | +1.5% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes mondiaux de vaccination | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Colis pour essais cliniques décentralisés | +0.9% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Expéditeurs passifs réutilisables pour la conformité ESG | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption d'indicateurs intelligents pilotée par les assureurs | +0.6% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la logistique des produits biologiques et des thérapies cellulaires/géniques

Près de la moitié des nouveaux médicaments nécessitent un contrôle de la température, et de nombreuses thérapies avancées requièrent des conditions cryogéniques inférieures à -150 °C. En janvier 2025, Cryoport a présenté l'expéditeur HV3 qui maintient ces niveaux ultra-bas pendant de longues périodes, illustrant l'évolution du secteur vers des conceptions spécialisées. [1]Cryoport, "Cryoport dévoile le système d'expédition cryogénique HV3 pour les thérapies avancées," gasworld.com Les exigences de licence des produits biologiques de la FDA imposent des preuves validées de stabilité tout au long du transit, faisant de la qualification des emballages un élément intégral de l'approbation des produits.[2]Agence américaine des produits alimentaires et médicamenteux, "Demandes de licence de produits biologiques et dossiers maîtres," federalregister.gov Les tendances de la médecine personnalisée intensifient la fréquence et la valeur des expéditions, stimulant la demande premium sur l'ensemble du marché des emballages pour la chaîne du froid.

Expansion de l'épicerie en ligne et de la livraison de kits repas

Les volumes d'épicerie en ligne pour les aliments réfrigérés et surgelés accroissent le besoin d'une isolation légère et économe en espace qui résiste à la variabilité du dernier kilomètre. HelloFresh utilise l'IA pour adapter la configuration des emballages aux conditions météorologiques et aux spécificités des itinéraires, démontrant comment les données orientent la sélection des matériaux. Le climaliner Plus recyclable en bordure de trottoir de Ranpak, lancé en avril 2024, offre 72 heures de protection thermique et répond aux attentes des consommateurs en matière de durabilité. Ces innovations élargissent le marché des emballages pour la chaîne du froid au-delà des circuits pharmaceutiques traditionnels.

Initiatives mondiales de vaccination dans les pays émergents

Gavi, l'UNICEF et l'OMS établissent des cadres d'approvisionnement qui fixent des références mondiales de performance. L'électrification solaire de 300 cliniques en Éthiopie en 2024 souligne les contraintes d'infrastructure que les emballages doivent surmonter. Les boîtes froides anti-congélation approuvées par l'OMS éliminent le conditionnement des blocs de glace et réduisent les pertes lors des déploiements en zones rurales. Ces programmes poussent les fournisseurs vers des conceptions robustes et rapidement déployables, soutenant la demande sur l'ensemble du marché des emballages pour la chaîne du froid.

Demande de colis pour essais cliniques décentralisés

Le soutien réglementaire aux modèles de livraison directe au patient augmente le nombre d'expéditions tout en réduisant les charges utiles. L'étiquetage à affichage numérique, reconnu par l'ISPE en 2025, permet des mises à jour multilingues en temps réel sans réétiquetage. [3]ISPE, "Étiquetage à affichage numérique dans les fournitures cliniques," ispe.org Les emballages doivent protéger les échantillons sensibles dans des conditions de stockage domestique variées, favorisant les systèmes passifs à longue durée équipés de capteurs intelligents. Les formats compatibles avec les drones gagnent également du terrain, améliorant la portée du service pour les participants éloignés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières polymères | -1.4% | Mondial, prononcé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de l'économie circulaire de l'UE sur l'EPS | -0.8% | Union européenne | Moyen terme (2-4 ans) |

| Saturation de la capacité du fret aérien pour les expéditeurs volumineux | -0.6% | Hubs mondiaux du fret aérien | Court terme (≤ 2 ans) |

| Restrictions sur les batteries au lithium pour les systèmes actifs | -0.4% | Routes de transport aérien mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières polymères

Les hausses des coûts du polyéthylène et du polypropylène compriment les marges des transformateurs et peuvent retarder le passage aux emballages réutilisables qui impliquent des dépenses initiales plus élevées. Les petits producteurs manquent souvent de mécanismes de couverture, ce qui les incite à rationaliser leurs portefeuilles et à privilégier les comptes pharmaceutiques à haute valeur ajoutée.

Limites de l'économie circulaire de l'UE sur l'EPS

Le règlement sur les emballages et les déchets d'emballages entré en vigueur en février 2025 impose une recyclabilité totale d'ici 2030. Les fabricants accélèrent le développement d'alternatives ; la solution en fibre TailorTemp de DS Smith, lancée en janvier 2025, maintient les produits au frais pendant 36 heures tout en s'intégrant aux circuits de recyclage en bordure de trottoir. DS Smith. Les frais obligatoires de responsabilité élargie des producteurs augmentent les coûts de conformité, orientant le marché des emballages pour la chaîne du froid vers des matériaux biosourcés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la surveillance intelligente stimule l'innovation

Les conteneurs isolés ont constitué l'épine dorsale des expéditions et représentaient 35,02 % du marché des emballages pour la chaîne du froid en 2025. Malgré cette domination, les dispositifs de surveillance de la température affichent un TCAC de 12,44 % à mesure que les chaînes d'approvisionnement exigent une visibilité continue. Les étiquettes intelligentes telles que l'indicateur sémaglutide de Timestrip étendent la conformité aux produits biologiques à haute valeur ajoutée, captant l'adoption auprès des prestataires de soins de santé.

La convergence des puces IoT et des réseaux à faible consommation d'énergie transforme les boîtes passives en actifs connectés. Le conteneur hybride 1500X de SkyCell fonctionne pendant 270 heures et transmet des données en direct, illustrant comment les dispositifs de surveillance s'intègrent aux substrats d'isolation pour limiter les excursions de température. Ces avancées attirent les assureurs qui récompensent désormais la réduction avérée des risques, élargissant les volumes adressables pour les fabricants de dispositifs au sein du marché des emballages pour la chaîne du froid.

Par système d'emballage : les solutions hybrides gagnent en dynamisme

Les expéditeurs passifs ont conservé 54,88 % de la taille du marché des emballages pour la chaîne du froid en 2025, appréciés pour leur simplicité et leur familiarité réglementaire. Les formats hybrides, cependant, affichent le TCAC le plus rapide à 10,05 % en intégrant des capteurs et une assistance électrique limitée dans des coques traditionnelles, équilibrant ainsi coût et contrôle. Le Thermal Coat de Va-Q-Tec ajoute une couche intelligente aux boîtes existantes et réduit la dépendance aux unités entièrement alimentées.

Les compagnies aériennes mondiales resserrent les règles de transport des batteries au lithium, plafonnant l'état de charge à 30 %, ce qui limite l'utilisation des conteneurs actifs. La collecte d'énergie solaire et l'intégration de supercondensateurs atténuent cet obstacle et poussent les fabricants vers des hybrides passifs-actifs. À mesure que les audits de conformité s'intensifient, les expéditeurs dotés d'une traçabilité intégrée gagnent la préférence en matière d'approvisionnement, renforçant la croissance des systèmes hybrides sur l'ensemble du marché des emballages pour la chaîne du froid.

Par matériau : les matériaux à changement de phase biosourcés mènent le virage vers la durabilité

Le polystyrène expansé dominait 39,87 % de la part du marché des emballages pour la chaîne du froid en 2025 en raison de son efficacité en termes de coûts. La surveillance réglementaire, cependant, stimule la demande de matériaux à changement de phase biosourcés, qui croissent à un TCAC de 10,84 %. Des recherches du MDPI en 2025 ont montré que les matériaux à changement de phase microencapsulés délivrent 144,3 kJ/kg de chaleur latente, répondant aux exigences pharmaceutiques de 2 °C à 8 °C tout en permettant le recyclage.

Les panneaux sous vide et les mousses phénoliques servent des niches premium à la recherche de parois plus minces et d'une durée prolongée. Les milieux de refroidissement à éponge de cellulose, documentés par des études évaluées par des pairs, ajoutent des avantages antimicrobiens et une biodégradabilité, s'alignant sur les objectifs circulaires de l'UE. La diversification des matériaux s'accélère donc, faisant évoluer le marché des emballages pour la chaîne du froid vers la circularité sans compromettre les performances.

Par utilisabilité : les systèmes réutilisables gagnent en traction ESG

Les conceptions à usage unique occupaient encore 69,55 % des expéditions en 2025 en raison du contrôle de la contamination et de la facilité logistique. Les engagements de durabilité des entreprises favorisent désormais les circuits fermés : Cold Chain Technologies vise l'élimination de 100 millions de livres de déchets mis en décharge d'ici 2025 grâce à des flottes réutilisables, rapportant 60 % d'économies de combustibles fossiles sur les circuits matures.

Le suivi des actifs via l'IoT réduit les taux de perte et maximise les rotations, raccourcissant le retour sur investissement à moins de huit trajets pour les routes à haute fréquence. Les modèles de location tels que le service Orion r® de Sonoco transforment les dépenses d'investissement en dépenses d'exploitation, élargissant l'adoption parmi les exportateurs pharmaceutiques de taille moyenne. Ces incitations soutiennent le TCAC de 9,29 % pour les formats réutilisables sur l'ensemble du marché des emballages pour la chaîne du froid.

Par application : les essais cliniques propulsent une demande spécialisée

Les produits pharmaceutiques et la biotechnologie représentaient 44,76 % des revenus en 2025, portés par des protocoles stricts de 2 °C à 8 °C et de -20 °C. Les essais cliniques décentralisés stimulent la demande de petits cartons à destination directe des patients et génèrent un TCAC de 10,98 % dans le segment. L'étiquetage numérique reconnu par l'ISPE élimine le sur-étiquetage manuel, réduisant les erreurs et respectant les règles multilingues.

Les applications alimentaires restent volumineuses, notamment les produits laitiers et les desserts surgelés qui nécessitent des temps de maintien modérés. La transposition des indicateurs de qualité pharmaceutique dans l'expédition de fruits de mer haut de gamme élève les références de qualité. Les flux chimiques et industriels utilisent des fûts adaptés à la cryogénie pour les résines spéciales, ajoutant une demande incrémentale au marché des emballages pour la chaîne du froid.

Analyse des segments : par application utilisateur final

Analyse géographique

La part de 38,96 % de l'Europe en 2024 reflète des pôles pharmaceutiques matures, une infrastructure avancée et un accent réglementaire sur la réduction des émissions de carbone. L'Agence européenne des médicaments a mis à jour ses orientations en 2025, encourageant une validation plus large des systèmes réutilisables. Les installations allemandes de Va-Q-Tec ancrent l'innovation régionale, tandis que la nouvelle production néerlandaise de Cold Chain Technologies raccourcit les délais de livraison pour les clients des sciences de la vie.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 12,02 % jusqu'en 2030, alimenté par les expansions de capacité pharmaceutique en Inde et la production croissante de produits biologiques en Corée du Sud. Les programmes gouvernementaux de vaccination mobilisent la logistique réfrigérée, et les fournisseurs locaux s'associent au nouveau hub britannique de Cryoport pour reproduire les meilleures pratiques à l'échelle régionale. À mesure que l'infrastructure se développe, les acteurs régionaux spécifient de plus en plus des conteneurs hybrides pour naviguer dans des réseaux électriques variables, renforçant le marché des emballages pour la chaîne du froid dans la région.

L'Amérique du Nord continue d'investir dans la sérialisation et la traçabilité dans le cadre du Drug Supply Chain Security Act, renforçant la demande d'expéditeurs intelligents. Le commerce transfrontalier avec le Mexique soutient les flux de produits frais à température contrôlée, tandis que les entreprises biologiques canadiennes pilotent des matériaux à changement de phase biosourcés. Le Moyen-Orient et l'Afrique bénéficient d'un stockage solaire soutenu par Gavi qui améliore la couverture vaccinale, et l'Amérique latine améliore ses exportations de fruits de mer grâce à des housses de palettes isolées. Ce paysage diversifié garantit que le marché des emballages pour la chaîne du froid reste géographiquement équilibré, l'Asie-Pacifique fournissant la part du lion de la croissance incrémentale.

Paysage concurrentiel

Le marché des emballages pour la chaîne du froid est modérément fragmenté mais en cours de consolidation. Les intégrateurs mondiaux poursuivent l'échelle et la profondeur technologique ; l'acquisition de CRYOPDP par DHL en mars 2025 a ajouté 600 000 expéditions annuelles de sciences de la vie et élargi la portée en Asie-Pacifique et en EMEA. L'achat par TOPPAN de l'unité d'emballages thermoformés et flexibles de Sonoco pour 1,8 milliard USD a élargi sa gamme de matériaux durables.

Les acteurs établis tels que Sonoco ThermoSafe, Pelican BioThermal et Va-Q-Tec défendent leurs parts grâce à des portefeuilles de brevets en isolation sous vide et en surveillance hybride. Les fournisseurs de technologies émergentes comme Wiliot intègrent des capteurs de la taille d'un timbre-poste qui diffusent via Bluetooth, transformant chaque boîte en nœud de données. Les alliances stratégiques se multiplient ; le pacte de 2024 d'Envirotainer avec une grande compagnie aérienne promeut l'utilisation de carburant d'aviation durable dans les circuits à température contrôlée.

La concurrence repose désormais sur l'alignement des performances avec la recyclabilité. Le TailorTemp en fibre de DS Smith, les doublures thermiques en papier de Ranpak et les conteneurs hybrides longue durée de SkyCell se différencient par des économies de carbone vérifiées. Les fournisseurs qui n'investissent pas dans des plateformes prêtes pour l'économie circulaire risquent d'être exclus des listes de fournisseurs pharmaceutiques, aiguisant les cycles d'innovation sur l'ensemble du marché des emballages pour la chaîne du froid.

Leaders du secteur des emballages pour la chaîne du froid

Cold chain Technologies

Cryopak

Sonoco Thermosafe

Sofrigam Company

Softbox Systems Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Cryoport a dévoilé l'expéditeur cryogénique HV3 pour les thérapies avancées, offrant des temps de maintien à ultra-basse température améliorés.

- Janvier 2025 : DS Smith a lancé TailorTemp à PharmaPack Europe, une solution en fibre entièrement recyclable offrant un refroidissement de 36 heures.

- Décembre 2024 : Sonoco a finalisé l'acquisition d'Eviosys pour 4,2 milliards USD, élargissant sa plateforme d'emballages métalliques.

- Juin 2024 : Cold Chain Technologies a ouvert un centre de fabrication et de distribution à Breda, aux Pays-Bas, renforçant la capacité d'approvisionnement européenne.

Périmètre du rapport sur le marché mondial des emballages pour la chaîne du froid

Un produit de la chaîne du froid est défini comme tout produit sensible à la température, tel que les aliments surgelés, les échantillons de recherche ou les produits pharmaceutiques. L'emballage pour la chaîne du froid est essentiel pour maintenir l'intégrité thermique des produits sensibles à la température pendant le transport. L'emballage pour la chaîne du froid peut utiliser des méthodes d'emballage actives ou passives.

Les configurations d'emballage actif sont généralement des conteneurs loués qui utilisent une source d'énergie, des batteries ou de l'électricité, et un thermostat pour contrôler le chauffage ou le refroidissement à l'intérieur du conteneur d'expédition.

Les configurations d'emballage passif sont des conteneurs fabriqués qui utilisent des emballages isolants tels que le polystyrène, le polyuréthane ou des panneaux sous vide et des matériaux à changement de phase (MCP) pour maintenir une température souhaitée à l'intérieur du conteneur d'expédition.

| Conteneurs isolés |

| Expéditeurs isolés |

| Réfrigérants, blocs de gel et matériaux à changement de phase |

| Dispositifs de surveillance de la température |

| Panneaux sous vide |

| Systèmes à glace carbonique |

| Systèmes actifs |

| Systèmes passifs |

| Systèmes hybrides |

| Polystyrène expansé (EPS) |

| Polyuréthane (PUR) |

| Panneaux d'isolation sous vide (VIP) |

| Polypropylène expansé (EPP) |

| Matériaux à changement de phase biosourcés |

| Carton ondulé avec doublures barrières |

| Mousses haute performance (phénolique, PIR) |

| Usage unique |

| Réutilisable |

| Produits pharmaceutiques et biotechnologie |

| Essais cliniques et diagnostics |

| Produits laitiers et desserts surgelés |

| Viande et fruits de mer |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par produit | Conteneurs isolés | ||

| Expéditeurs isolés | |||

| Réfrigérants, blocs de gel et matériaux à changement de phase | |||

| Dispositifs de surveillance de la température | |||

| Panneaux sous vide | |||

| Systèmes à glace carbonique | |||

| Par système d'emballage | Systèmes actifs | ||

| Systèmes passifs | |||

| Systèmes hybrides | |||

| Par matériau | Polystyrène expansé (EPS) | ||

| Polyuréthane (PUR) | |||

| Panneaux d'isolation sous vide (VIP) | |||

| Polypropylène expansé (EPP) | |||

| Matériaux à changement de phase biosourcés | |||

| Carton ondulé avec doublures barrières | |||

| Mousses haute performance (phénolique, PIR) | |||

| Par utilisabilité | Usage unique | ||

| Réutilisable | |||

| Par application | Produits pharmaceutiques et biotechnologie | ||

| Essais cliniques et diagnostics | |||

| Produits laitiers et desserts surgelés | |||

| Viande et fruits de mer | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages pour la chaîne du froid et la croissance attendue ?

Le marché s'établit à 35,05 milliards USD en 2026 et devrait atteindre 52,83 milliards USD d'ici 2031, reflétant un TCAC de 8,56 %.

Quel segment connaît la croissance la plus rapide au sein du marché des emballages pour la chaîne du froid ?

Les dispositifs de surveillance de la température sont en tête avec un TCAC de 12,44 % à mesure que les chaînes d'approvisionnement privilégient la visibilité en temps réel.

Comment les réglementations en matière de durabilité influencent-elles les choix de matériaux ?

L'exigence de l'UE de recyclabilité totale d'ici 2030 accélère le passage de l'EPS aux matériaux à changement de phase biosourcés et aux solutions d'isolation à base de fibres.

Pourquoi les systèmes d'emballage hybrides gagnent-ils en traction ?

Les expéditeurs hybrides combinent l'isolation passive avec des capteurs intelligents, équilibrant coût et conformité réglementaire, et se développent à un TCAC de 10,05 %.

Qu'est-ce qui stimule la croissance rapide du marché des emballages pour la chaîne du froid en Asie-Pacifique ?

L'expansion de la fabrication pharmaceutique, la logistique des vaccins et la modernisation de l'infrastructure de réfrigération poussent la région à un TCAC de 11,63 %.

Comment les formats d'emballage réutilisables affectent-ils le coût total de possession ?

Le suivi activé par l'IoT et les modèles de location réduisent les pertes et les dépenses d'investissement, raccourcissant les périodes de retour sur investissement à moins de huit cycles d'expédition pour les circuits à haute fréquence.

Dernière mise à jour de la page le: