Taille et Part du Marché de l'Emballage des Aliments Surgelés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

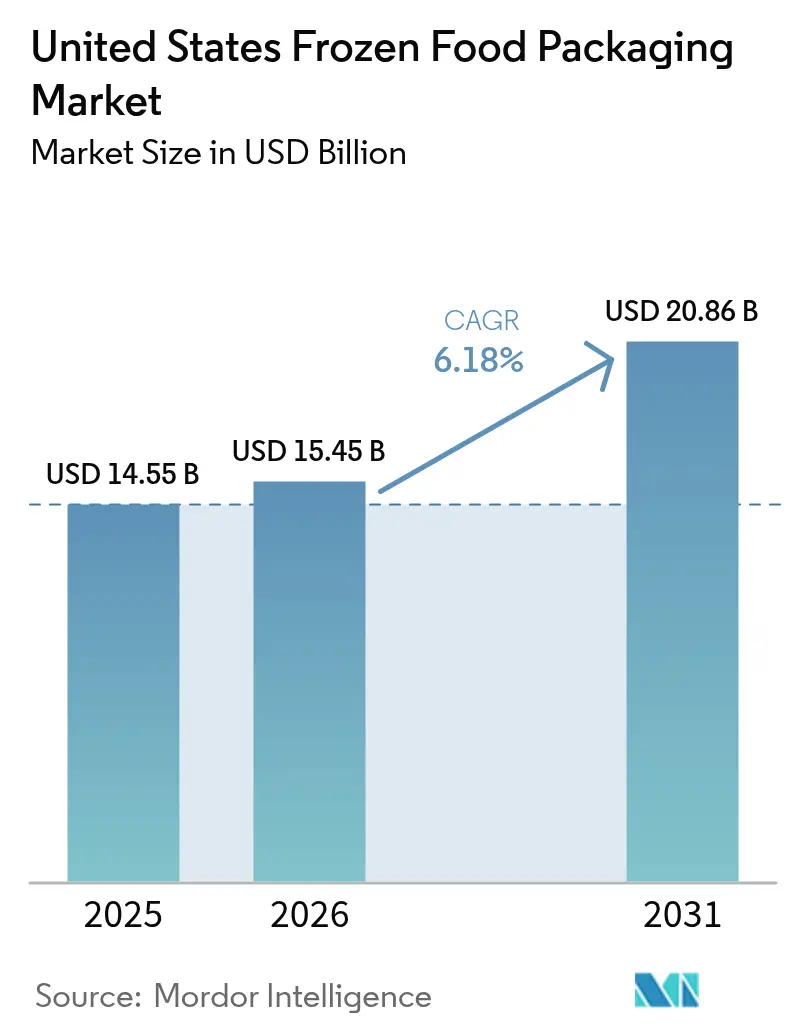

| Taille du marché de l'année de base (2025) | 14.55 Milliards de dollars |

| Taille du Marché (2026) | 15.45 Milliards de dollars |

| Taille du Marché (2031) | 20.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage des Aliments Surgelés aux États-Unis par Mordor Intelligence

La taille du marché de l'emballage des aliments surgelés aux États-Unis devrait croître de 14,55 milliards USD en 2025 à 15,45 milliards USD en 2026 et est prévu d'atteindre 20,86 milliards USD d'ici 2031 à un CAGR de 6,18 % sur la période 2026-2031. Cette croissance robuste découle de changements structurels dans les modes de vie des consommateurs, des modèles de livraison directe aux consommateurs (D2C) et des mandats de durabilité des détaillants. La demande de formats pratiques prêts à chauffer et à manger a stimulé l'adoption rapide des plateaux en polyéthylène téréphtalate cristallisé à double cuisson (CPET), même si le CPET affiche une prime de prix de 35 % par rapport au polypropylène. Parallèlement, les inserts d'expédition à changement de phase et les panneaux à isolation sous vide permettent aux marques D2C de réduire les coûts de livraison du dernier kilomètre jusqu'à 18 % tout en maintenant le contenu à une température inférieure à -12 °C pendant 48 heures. Les convertisseurs poursuivent également une niche de substrats de 340 millions USD créée par les plats à base de plantes qui nécessitent des taux de transmission d'oxygène ultra-faibles pour limiter l'oxydation lipidique. L'automatisation des lignes de conditionnement horizontal (FFS), capables de remplir 180 pochettes par minute, réduit les dépenses de main-d'œuvre par unité de 22 %, libérant des capitaux pour des investissements dans des films en polyéthylène (PE) mono-matériau conformes aux protocoles de conception de l'Association of Plastic Recyclers.

Principaux Points à Retenir du Rapport

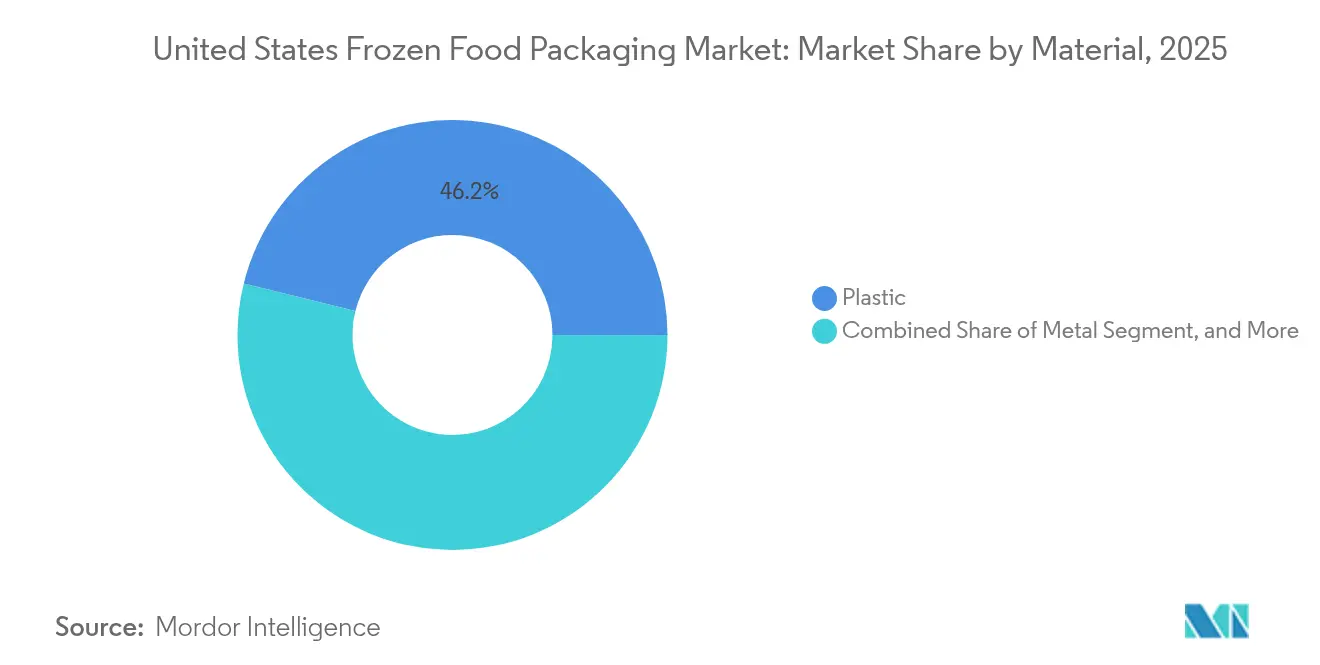

- Par matériau, le plastique a capturé 46,15 % de la part du marché de l'emballage des aliments surgelés aux États-Unis en 2025, tandis que le papier et le carton devraient être l'option à la croissance la plus rapide avec un CAGR de 7,35 % jusqu'en 2031.

- Par format d'emballage, les conceptions flexibles ont été en tête avec une part de 54,10 % du marché de l'emballage des aliments surgelés aux États-Unis en 2025 et devraient se développer à un CAGR de 6,9 % sur la période de prévision.

- Par produit d'emballage, les sachets et pochettes ont représenté 31,25 % de la part du marché de l'emballage des aliments surgelés aux États-Unis en 2025, mais les plateaux sont prêts pour la montée la plus rapide, progressant à un CAGR de 7,22 %.

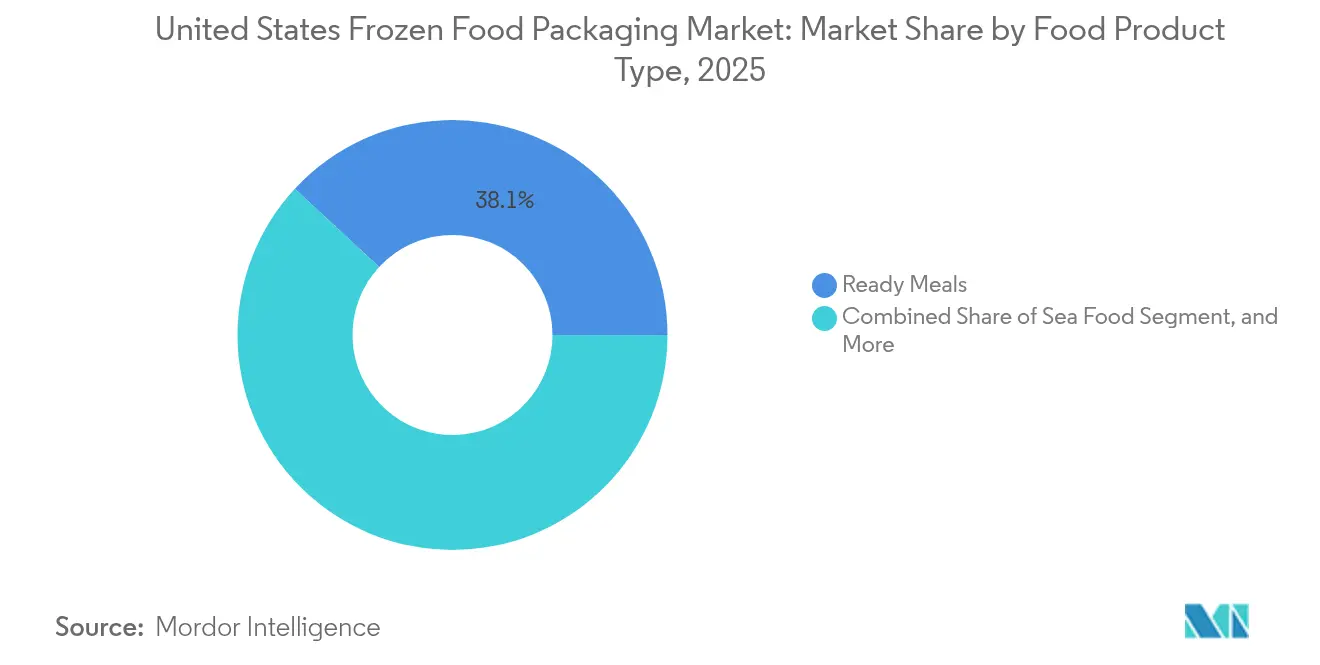

- Par type de produit alimentaire, les plats cuisinés représentaient 38,10 % de la part du marché de l'emballage des aliments surgelés aux États-Unis en 2025, tandis que l'emballage des fruits de mer devrait connaître la croissance la plus rapide avec un CAGR de 7,75 %.

- Par technologie d'emballage, l'emballage sous vide a dominé le marché de l'emballage des aliments surgelés aux États-Unis avec une part de 38,85 % en 2025, mais l'emballage intelligent et actif devrait connaître la croissance la plus élevée, augmentant à un CAGR de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Emballage des Aliments Surgelés aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Demande Croissante des Consommateurs pour des Formats Pratiques Prêts à Chauffer et à Manger | +1.2% | Métropoles urbaines et zones suburbaines des États-Unis | Moyen terme (2 à 4 ans) |

| Croissance des Abonnements D2C aux Repas Surgelés | +0.9% | Corridor du Nord-Est et Côte Ouest | Court terme (≤ 2 ans) |

| Essor des Plats Surgelés à Base de Plantes Nécessitant des Films Spécialisés | +0.8% | Californie, New York, Illinois | Moyen terme (2 à 4 ans) |

| Expansion des Marques Distributeurs des Détaillants Stimulant l'Emballage Flexible à Haut Volume | +1.1% | Réseaux de distribution de Walmart, Costco, Target | Long terme (≥ 4 ans) |

| Étiquettes Intelligentes Indicatrices Temps-Température pour l'Intégrité de la Chaîne du Froid | +0.6% | Plateformes logistiques nationales | Long terme (≥ 4 ans) |

| Automatisation des Lignes de Conditionnement de Pochettes et Sachets Réduisant le Coût par Unité | +1.0% | Clusters industriels du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Consommateurs pour des Formats Pratiques Prêts à Chauffer et à Manger

Les repas réchauffables au micro-ondes et prêts à cuire au four ont représenté 62 % des nouveaux lancements de produits surgelés en 2024, contre 48 % deux ans auparavant.[1]Food Marketing Institute, "Rapport 2024 sur le Pouvoir du Surgelé : Tendances et Préférences des Consommateurs," Fmi.org Les plateaux CPET à double cuisson supportent 218 °C pendant 40 minutes, soutenant un positionnement premium et une rotation plus rapide des rayons. Les portions individuelles de moins de 340 grammes ont progressé de 19 % en volume unitaire en 2024, trois fois plus vite que les alternatives familiales, renforçant la nécessité de formats d'emballage qui s'empilent verticalement et minimisent le gaspillage d'espace dans le congélateur. Les détaillants rapportent que les références prêtes à chauffer et à manger tournent 1,7 fois plus vite que les plats cuisinés conventionnels, incitant à la réallocation des rayons vers les lignes sur plateaux. Les convertisseurs capables de fournir des hybrides CPET et carton couché bénéficient d'un pouvoir de tarification malgré la prime de coût de 35 % du substrat.

Croissance des Abonnements D2C aux Repas Surgelés

Les ventes de repas surgelés en D2C ont atteint 2,8 milliards USD en 2024, soit une hausse de 23 % par rapport à 2023.[2]Specialty Food Association, "État du Secteur des Aliments Spécialisés 2024," Specialtyfood.com Ces services contournent les congélateurs des magasins, nécessitant des expéditeurs isolés qui maintiennent les températures entre -23 °C et -12 °C pendant 48 heures. Les pochettes de suspension Korrvu de Sealed Air réduisent les taux de casse à moins de 2 %, améliorant la réputation de la marque et minimisant les retours. Les initiatives de dimensionnement adapté permettent d'économiser entre 1,20 et 1,80 USD de fret excessif par commande, ce qui est essentiel lorsque les marges brutes D2C avoisinent 12 à 15 %. Les réglementations de l'USDA exigent en outre des scellés inviolables et des dates de congélation, ajoutant une complexité que seuls les convertisseurs dotés de systèmes d'impression numérique et de contrôle qualité peuvent gérer efficacement.

Essor des Plats Surgelés à Base de Plantes Nécessitant des Films Spécialisés

Les aliments surgelés à base de plantes ont généré 1,9 milliard USD de revenus au détail en 2024, représentant une augmentation de 17 % en glissement annuel.[3]Nielsen Company, "Analyse du Marché des Aliments Surgelés à Base de Plantes 2024," Nielsen.com Les matrices de protéines de pois et de mycoprotéines sensibles à l'oxygène obligent les films d'emballage à atteindre des valeurs de taux de transmission d'oxygène (OTR) inférieures à 0,5 cc/m²-jour. La structure mono-PE AmPrima Encore d'Amcor répond à cette spécification tout en restant recyclable en point de collecte en magasin, débloquant des espaces de rayonnage supplémentaires chez les grandes surfaces. Les fenêtres transparentes anti-buée, utilisant des tensioactifs biosourcés, maintiennent la clarté pendant 24 mois et n'ajoutent que 0,03 à 0,05 USD par emballage, mais des tests en aveugle montrent une augmentation des ventes de 11 %. Ces exigences créent une opportunité de substrats de 340 millions USD pour les convertisseurs dotés d'une expertise en films barrières.

Expansion des Marques Distributeurs des Détaillants Stimulant l'Emballage Flexible à Haut Volume

Les marques distributeurs ont capturé 22,4 % du chiffre d'affaires des aliments surgelés aux États-Unis en 2024, représentant une augmentation de 340 points de base depuis 2022. Great Value de Walmart, Kirkland Signature de Costco et Good and Gather de Target ont ajouté plus de 1 200 références surgelées combinées en 2024, s'orientant vers des pochettes légères qui réduisent les coûts de fret de 40 %. Pactiv Evergreen a révélé que le volume des marques distributeurs représente désormais 34 %, soit neuf points de plus qu'il y a 18 mois. La pression sur les délais de livraison s'est resserrée à quatre semaines, augmentant la valeur des convertisseurs disposant de presses numériques qui impriment les tableaux nutritionnels et les codes promotionnels en un seul passage. La parité de prix en rayon entre les marques distributeurs et les marques nationales réduit également l'écart historique de qualité d'emballage, obligeant les fournisseurs à améliorer simultanément la fidélité d'impression et les performances barrières.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Restrictions Réglementaires sur les PFAS et les Plastiques à Usage Unique | -0.7% | Maine, Californie, New York, Washington | Moyen terme (2 à 4 ans) |

| Volatilité des Prix des Résines Comprimant les Marges des Convertisseurs | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Recyclabilité Limitée en Collecte au Bord de la Route des Films Multi-Couches | -0.4% | Municipalités rurales et de taille moyenne | Long terme (≥ 4 ans) |

| Transition Capitalistique vers des Structures Mono-Matériau Recyclables | -0.6% | Centres d'extrusion du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions Réglementaires sur les PFAS et les Plastiques à Usage Unique

La loi AB 1200 de Californie interdit les PFAS dans les emballages alimentaires d'ici 2028, tandis que la loi LD 1541 du Maine impose une interdiction similaire d'ici 2030. Les convertisseurs qui dépendent de barrières grasses fluorées doivent reformuler ou quitter une niche de plateaux réchauffables au micro-ondes d'une valeur de 680 millions USD. Le retrait volontaire par la FDA des PFAS à longue chaîne, annoncé en 2024, accélère les délais de conformité. Les alternatives biosourcées dérivées d'algues et de chitosane sont actuellement inférieures de 15 à 20 % à la résistance aux graisses de qualité CPET, ajoutant de 0,08 à 0,12 USD par plateau. Les petits convertisseurs régionaux ont commencé à quitter la catégorie, invoquant des coûts de reformulation de 2 à 4 millions USD par ligne de produits.

Volatilité des Prix des Résines Comprimant les Marges des Convertisseurs

Les prix du polyéthylène ont baissé de 14 % fin 2024, puis ont rebondi de 9 % au premier trimestre 2025 alors que les prix du pétrole brut dépassaient 80 USD le baril. Les variations du polypropylène ont été plus prononcées, ce qui a compliqué les prévisions budgétaires et retardé les mises à niveau de l'automatisation. Les contrats à prix fixe avec les clients entravent la répercussion immédiate des coûts, entraînant une réduction de 200 à 300 points de base des marges des convertisseurs lors des hausses de prix. Même les convertisseurs ayant des stratégies de couverture ont enregistré entre 18 et 25 millions USD de dépenses de résine non récupérées en 2024. Cette incertitude freine les investissements en capital pour les lignes d'extrusion de PE mono-matériau, qui impliquent des coûts de reconversion de 8 à 12 millions USD par usine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Substrats Fibreux Gagnent du Terrain Face à la Pression pour la Recyclabilité

Le papier et le carton devraient progresser à un CAGR de 7,35 % jusqu'en 2031, surpassant tous les autres substrats, alors que Walmart et Target intègrent des exigences de recyclabilité au bord de la route dans leurs contrats fournisseurs 2025. Graphic Packaging a enregistré une hausse de 16 % en glissement annuel des expéditions de carton pour aliments surgelés en 2024, soulignant l'élan des volumes. Le plateau en papier AmFiber d'Amcor, lancé fin 2024, résiste aux conditions de congélateur et au réchauffage au micro-ondes sans stratifié de polyéthylène, aidant les marques à obtenir des crédits de durabilité des détaillants. Le plastique a maintenu une part de 46,15 % du marché de l'emballage des aliments surgelés aux États-Unis en 2025, bien que sa croissance se soit modérée. La taille du marché de l'emballage des aliments surgelés aux États-Unis pour le plastique devrait progresser à un rythme moyen à un chiffre, les interdictions de PFAS et les exigences de mono-matériau accélérant les dépenses en capital. Les boîtes métalliques restent cantonnées aux concentrés de jus de fruits surgelés et aux légumes institutionnels, tandis que le verre est pratiquement absent en raison de son poids et des risques de casse.

La domination du plastique persiste parce que les pochettes mono-PE atteignent des taux de transmission d'oxygène inférieurs à 1 cc/m²-jour à la moitié du poids du carton couché, favorisant des applications telles que les fruits surgelés et les plats individuels. Néanmoins, les plateaux en fibres sont désormais acceptés dans les programmes de collecte au bord de la route dans 72 % des codes postaux américains, améliorant l'économie de fin de vie pour les détaillants. Les convertisseurs doivent jongler avec une gamme de substrats plus large, stockant souvent six plateformes contre trois il y a dix ans, ce qui alourdit les charges en fonds de roulement mais permet également des solutions sur mesure adaptées à la viscosité du produit, à l'espace de tête et à la méthode de réchauffage.

Par Format d'Emballage : L'Automatisation Favorise les Structures Flexibles

Les structures flexibles détenaient une part de 54,10 % en 2025, portées par les lignes FFS horizontales à grande vitesse qui réduisent les coûts de main-d'œuvre de 22 %. Ces lignes remplissent 180 pochettes par minute pour les légumes et 100 pour les garnitures de plats en morceaux, entraînant un CAGR de 6,9 % pour les flexibles jusqu'en 2031. La pochette PE recyclable de Sealed Air a obtenu la reconnaissance de l'Association of Plastic Recyclers en 2024 et a débloqué la distribution chez Walmart en permettant l'étiquetage How2Recycle. Le format d'emballage rigide a conservé une part de 45,90 %, soutenu par les performances de cuisson au four requises dans les plats cuisinés premium.

Bien que les formats rigides se développent à un rythme plus lent, des innovations telles que le plateau en polypropylène à base de contenu recyclé post-consommation (PCR) de Sabert réduisent l'empreinte carbone de 28 %, atténuant les préoccupations en matière de durabilité. Les pochettes flexibles améliorent l'efficacité du cube de palette de 18 % et réduisent la consommation d'énergie des congélateurs à blast de 11 %. Cependant, elles nécessitent des caisses en carton ondulé extérieures pour la stabilité des palettes, ajoutant de 0,06 à 0,09 USD par unité. Les plateaux s'empilent d'eux-mêmes, réduisant les coûts d'emballage secondaire mais sacrifiant la densité d'expédition. Cette divergence signifie que les lignes de valeur à haute vitesse s'orientent vers les pochettes, tandis que les références premium dont le prix est supérieur à 6,50 USD par unité continuent de favoriser les plateaux CPET rainurés ou PCR-PP, qui communiquent la qualité par leur solidité.

Par Produit d'Emballage : Les Plateaux S'accélèrent grâce à l'Attrait de la Double Cuisson

Les plateaux sont en bonne voie pour un CAGR de 7,22 % alors que les consommateurs s'orientent vers la commodité « du four à la table ». Le CPET supporte 218 °C, permettant le développement de la croûte et le brunissement impossibles dans les formats uniquement micro-ondes. Le couvercle à encliquetage de Genpak en 2025 combine des bases CPET avec des dessus en carton recyclable, répondant aux critères des détaillants tout en maintenant la résistance en rayon. Les sachets et pochettes ont conservé une part de volume de 31,25 % en 2025, dominant la catégorie, bien que les pochettes à fond plat avec fermetures éclair de resserment captent des parts de marché au sein de la catégorie des sachets plus large.

Les plateaux en polypropylène offrent une économie de coût de 35 % par rapport au CPET mais plafonnent les températures de réchauffage à 190 °C, limitant leur utilisation aux plats uniquement réchauffables au micro-ondes. Les marques qui passent les légumes surgelés des plateaux aux sachets coussins ont enregistré un gain de marge brute de 9 % en 2024, indiquant que les articles banalisés continueront de favoriser les formats flexibles à faible coût. Les boîtes métalliques, qui ne représentent que 12 % du volume, font face à un déclin structurel alors que les préférences des consommateurs s'orientent vers des boissons réfrigérées non issues de concentré. Le regroupement « autres », comprenant les films de couvercle, les sur-emballages et les banderoles thermorétractables, a augmenté de 19 % en 2024 alors que les canaux D2C réclamaient des étiquettes inviolables et intelligentes.

Par Type de Produit Alimentaire : Les Fruits de Mer Dépassent en Tarification Premium

L'emballage des fruits de mer devrait progresser à un CAGR de 7,75 % jusqu'en 2031. La technologie de film sous vide au contact (vacuum-skin) prolonge la durée de conservation à 24 mois, maintenant la couleur des protéines et soutenant les prix de détail de 12 à 18 USD par livre. Le film Grip and Tear de Sealed Air permet une ouverture à une main, réduisant les retours de produits associés aux emballages difficiles à ouvrir. Les plats cuisinés ont dominé le marché, représentant 38,10 % du volume 2025, les portions individuelles de moins de 340 grammes ayant progressé de 19 %, tandis que les packs familiaux étaient à la traîne.

La croissance de l'emballage de la viande est modeste, les analogues à base de plantes captant des parts de marché ; les ventes de steaks hachés surgelés ont chuté de 4 % en 2024, tandis que les hamburgers à base de plantes ont progressé de 11 %. Les fruits et légumes, bien que volumineux en tonnage, font face à des marges très serrées qui plafonnent les budgets d'emballage à 0,22 USD par livre. La catégorie « autres », comprenant les amuse-gueules surgelés, les desserts et les produits de boulangerie spéciaux, a progressé de 7 % portée par les pots de crème glacée premium et les croûtes de pizza artisanales, mais reste fragmentée sur de petits volumes de références, maintenant les tirages d'emballage courts et favorisant l'impression numérique.

Par Technologie d'Emballage : L'Intelligence Apporte une Assurance en Temps Réel

Les systèmes intelligents et actifs devraient progresser à un CAGR de 8,45 %, le plus rapide parmi les classes technologiques. Les marques intègrent des absorbeurs d'oxygène et des indicateurs temps-température (ITT) qui changent de couleur lorsque l'exposition cumulée dépasse les seuils de sécurité. Whole Foods a rendu obligatoires les ITT sur les fruits de mer surgelés dont le prix dépasse 15 USD par livre, une politique couvrant 68 % de son catalogue de références. L'emballage sous vide a maintenu une part de 38,85 % en 2025 et reste la solution principale pour les viandes et fruits de mer premium.

Le film sous vide au contact Darfresh de Cryovac réduit l'espace de tête de 22 %, permettant 14 % d'unités supplémentaires par palette et réduisant les coûts de distribution. L'emballage sous atmosphère modifiée (MAP) gagne en acceptation pour les légumes biologiques, où le rinçage à l'azote contribue à préserver la vitamine C et à prévenir le brunissement de surface. L'emballage actif prolonge la durée de conservation du pain surgelé de 40 %, permettant aux détaillants de commander de plus grandes quantités sans risquer de pertes. La taille du marché de l'emballage des aliments surgelés aux États-Unis pour les solutions intelligentes est donc prête à croître plus rapidement que toute autre tranche technologique, bien que les primes de coût de 0,08 à 0,12 USD par emballage limitent l'adoption parmi les lignes de valeur.

Analyse Géographique

La Californie, le Texas, la Floride, New York et l'Illinois ont représenté 47 % de la consommation d'aliments surgelés en 2025, démontrant la concentration géographique qui définit le marché de l'emballage des aliments surgelés aux États-Unis. Le Nord-Est a affiché la consommation par habitant de repas surgelés la plus élevée à 28 kilogrammes par personne, bénéficiant d'une infrastructure de chaîne du froid supérieure et de populations urbaines denses. En revanche, le Midwest domine la transformation des légumes surgelés, l'Iowa, le Minnesota et le Wisconsin représentant 34 % de la capacité nationale de conditionnement FFS, qui dessert des acheteurs institutionnels tels que les écoles et les hôpitaux.

Les États de la Sun Belt connaissent une expansion des canaux portée par la croissance démographique. L'Arizona, le Nevada et la Caroline du Nord ont chacun connu une croissance de la superficie de vente au détail des aliments surgelés entre 8 % et 11 % en 2024, dépassant largement la moyenne américaine de 3 %. Les métropoles côtières génèrent 71 % des commandes D2C, reflétant des revenus des ménages plus élevés et des contraintes de temps accrues. Cependant, le patchwork réglementaire complique les chaînes d'approvisionnement : la loi HB 1799 de Washington impose un minimum de 25 % de contenu PCR d'ici 2031, tandis que le Maine et la Californie ont déjà légiféré sur les interdictions de PFAS prenant effet avant 2030.

Les régions rurales du Mountain West et des Grandes Plaines dépendent d'actifs de congélateurs à blast plus anciens qui consomment 20 % d'énergie supplémentaire par palette, augmentant les coûts d'emballage livrés. La demande de produits alimentaires ethniques est en plein essor au Texas et en Californie, où les populations immigrées dépassent 25 %. Ces cuisines nécessitent souvent des films à éventation vapeur et des revêtements résistants aux graisses, ce qui augmente les dépenses d'emballage par unité jusqu'à 20 % mais génère des primes de prix en rayon supplémentaires qui justifient le coût ajouté. Le marché de l'emballage des aliments surgelés aux États-Unis présente donc de fortes disparités régionales qui récompensent les convertisseurs capables d'adapter leurs empreintes de production et leurs offres de substrats.

Paysage réglementaire

Les emballages alimentaires surgelés aux États-Unis sont régis principalement par les exigences fédérales relatives au contact alimentaire et à l'étiquetage. La FDA réglemente les matériaux d'emballage en tant que substances en contact avec les aliments au titre du 21 CFR Parts 174-178, et les autorisations sont liées à des conditions d'utilisation spécifiques, notamment le stockage à l'état surgelé (Condition of Use G), ce qui pousse les transformateurs à qualifier résines, adhésifs, encres et couches barrières pour la performance à basse température et les limites de migration plutôt que de s'appuyer sur des allégations générales de contact alimentaire.

Pour la viande et la volaille surgelées, les règles d'étiquetage de l'USDA-FSIS ajoutent des obligations de conformité spécifiques à l'emballage, notamment des mentions de manipulation obligatoires telles que « Keep Frozen » sur le panneau d'affichage principal ainsi que des exigences de datation/marquage au titre du 9 CFR Part 317. Parallèlement, des restrictions au niveau des États remodèlent les choix de matériaux pour les structures résistantes aux graisses et enduites, la loi californienne AB 1200 interdisant les PFAS dans les emballages alimentaires d'ici 2028 et la loi Maine LD 1541 fixant une interdiction similaire d'ici 2030, ce qui accélère la reformulation en dehors des barrières fluorées et durcit la qualification des fournisseurs dans le cadre de la distribution multi-États.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants et substrats amont, notamment les résines de polyéthylène et de polypropylène, les polymères barrières spéciaux (tels que l'EVOH utilisé dans certaines structures à haute barrière) et le carton utilisé pour les cartons et les plateaux émergents à base de fibres. Les transformateurs d'emballage transforment ensuite ces intrants en sacs et poches flexibles, films de scellage, cartons et plateaux rigides (y compris le CPET et le PP-PCR), les exigences de performance étant centrées sur les barrières à l'humidité et à l'oxygène afin de prévenir les brûlures de congélation et l'oxydation sur de longues durées de conservation à l'état surgelé et lors des méthodes de réchauffage.

En aval, les transformateurs d'aliments surgelés et les sous-traitants d'emballage spécifient les performances de scellage, les besoins en impression et en conformité (autorisation de contact alimentaire de la FDA et, le cas échéant, étiquetage USDA-FSIS), ainsi que des attributs de durabilité de plus en plus dictés par les distributeurs, avant d'acheminer les produits finis via des distributeurs, des prestataires logistiques de chaîne du froid et des canaux de vente au détail et de restauration. Les abonnements de repas D2C ajoutent une couche d'emballage parallèle via des colis isothermes, des inserts et des dispositifs d'inviolabilité, tandis que l'ampleur des achats chez des distributeurs tels que Walmart, Costco et Target amplifie les exigences en matière de délais et de qualité, favorisant les transformateurs disposant d'une automatisation de formage-remplissage-scellage à haute vitesse et de conceptions mono-matériau ou à dominante fibreuse validées et alignées sur les protocoles de recyclabilité.

Paysage Concurrentiel

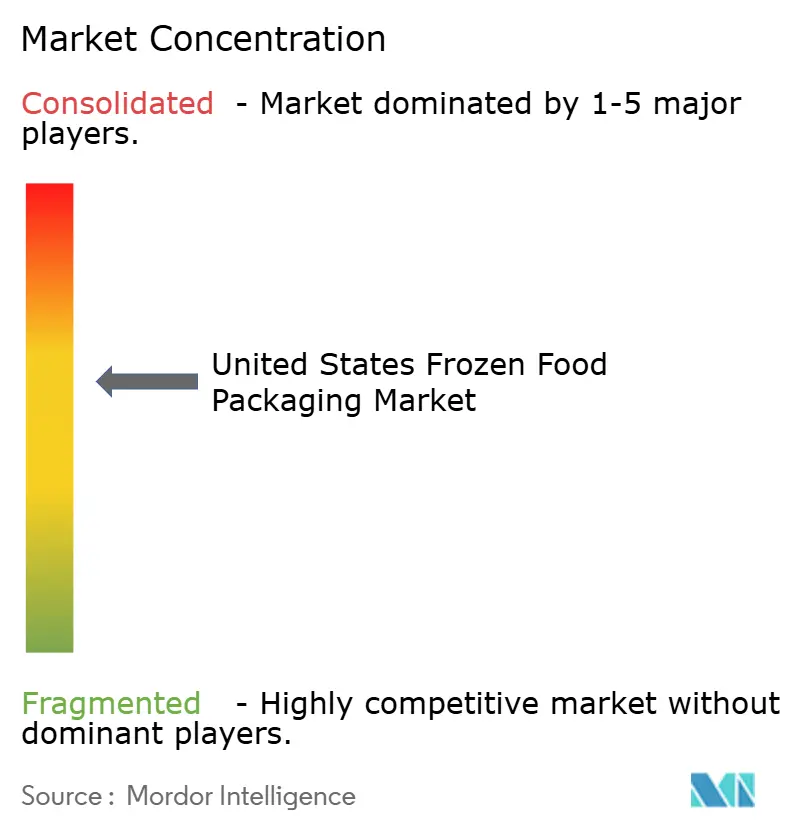

Les cinq premiers convertisseurs, Amcor, Pactiv Evergreen, Sealed Air, Graphic Packaging et Smurfit Kappa, contrôlaient environ 42 à 48 % du chiffre d'affaires 2024, indiquant une concentration de marché modérée. L'échelle économique minimale d'une usine dépasse 40 millions USD de ventes annuelles, décourageant les nouveaux entrants. Les gammes AmPrima et AmFiber d'Amcor, les pochettes recyclables Cryovac de Sealed Air et les plateaux en fibres EverGreen de Pactiv Evergreen ont tous été lancés en 2024, signalant une course à l'innovation pour répondre aux objectifs de recyclabilité des détaillants. Les acteurs plus petits, tels que Printpack et Genpak, se distinguent par les délais de livraison, tirant parti de l'impression numérique pour réduire les délais de commande à livraison à quatre semaines — soit la moitié de la moyenne sectorielle.

Les partenariats de résines circulaires émergent comme des leviers de différenciation. Novolex a signé un accord d'approvisionnement avec Eastman pour du PE recyclé chimiquement totalisant 8 millions de livres par an, tandis que LyondellBasell co-développe des films mono-PE riches en PCR avec plusieurs convertisseurs. L'activité en matière de brevets souligne la tendance croissante aux investissements en R&D ; Amcor a déposé 14 brevets d'emballage pour aliments surgelés en 2024, tandis que Sealed Air en a obtenu neuf couvrant les innovations de film sous vide au contact. L'automatisation est une autre frontière : les usines ayant installé des systèmes de contrôle par vision et d'emballage robotisé ont affiché des augmentations de débit de 31 % et des économies de main-d'œuvre de 14 %, creusant des écarts de performance qui poussent les retardataires à investir ou à se retirer.

La conformité réglementaire devient rapidement un avantage concurrentiel. Les convertisseurs obtenant la reconnaissance de l'Association of Plastic Recyclers pour les structures mono-PE bénéficient d'une priorité de placement chez Walmart et Target, entraînant des augmentations de volume de 8 à 12 %. Ceux qui retardent la conversion font face à un risque sur leur espace en rayon, les contrats des détaillants incluant désormais des clauses de recyclabilité. Les fournisseurs d'emballages actifs restent fragmentés, créant un espace blanc pour les marques de taille moyenne cherchant des ITT rentables. Dans l'ensemble, la dynamique concurrentielle du marché de l'emballage des aliments surgelés aux États-Unis favorise l'échelle, l'alignement sur la durabilité et l'agilité numérique.

Leaders du Secteur de l'Emballage des Aliments Surgelés aux États-Unis

Amcor Plc

Sealed Air Corporation

Smurfit WestRock

Crown Holdings Inc.

Ball Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grilles d'évaluation réglementaires et celles des distributeurs créent des espaces ciblés pour les barrières reformulées et la conformité vérifiée en matière de contact alimentaire, à la fois pour le plastique et pour la fibre. Les éliminations progressives des PFAS au niveau des États (par exemple, la loi californienne AB 1200) obligent les plateaux micro-ondables et les structures en carton enduit à passer à des barrières alternatives contre les graisses et l'humidité, tandis que les exigences de contact alimentaire de la FDA au titre du 21 CFR Parts 174-178 maintiennent les tests de migration et la documentation au cœur des préoccupations, en particulier alors que les propriétaires de marques et les distributeurs scrutent les allégations de contenu recyclé et l'étiquetage de fin de vie.

Les ajouts de capacité et les évolutions de formats motivées par la durabilité élargissent l'opportunité adressable pour les transformateurs desservant les plats préparés, les marques de distributeur et les références à haute barrière d'origine végétale. Conagra Brands a annoncé en mars 2026 une expansion de 220 millions USD sur cinq ans à son site de Fayetteville, en Arkansas, afin d'augmenter la production de poulet surgelé pour des marques telles que Healthy Choice et Banquet, un catalyseur tangible côté demande qui tire vers le haut les volumes de sacs, poches, plateaux, cartons et emballages secondaires prêts à la vente. Côté matériaux, marques et distributeurs testent activement des films mono-PE recyclables et des plateaux à base de fibres (comme les initiatives d'Amcor sur AmPrima/AmFiber et des collaborations fibre plus larges), tandis que des fonctionnalités intelligentes/actives telles que les indicateurs temps-température et les étiquettes connectées sont adoptées dans les segments à plus forte valeur afin de réduire les retours et de protéger l'intégrité de la chaîne du froid, tant dans la distribution au détail que D2C.

Développements récents du secteur

- Avril 2026 : Amcor a fait progresser sa collaboration avec Metsä Group et G. Mondini pour développer des solutions d'emballage à base de fibres, démontrant le concept sur des équipements de plateaux G. Mondini lors du salon Interpack. Cette initiative renforce le passage vers des formats à dominante fibreuse pour les aliments surgelés, alors que les grilles d'évaluation de durabilité des distributeurs et les restrictions chimiques des États resserrent les options de matériaux acceptables.

- Novembre 2025 : Amcor a annoncé une expansion de ses capacités d'impression, de laminage et de transformation en Amérique du Nord pour le marché des protéines, l'installation des équipements devant se poursuivre jusqu'au premier semestre 2026. Cela ajoute une marge de transformation pour les applications surgelées à fort volume nécessitant une forte intégrité de scellage, une haute performance barrière et des changements de format plus rapides pour la prolifération de références en marque de distributeur et pilotées par le D2C.

- Mars 2024 : SEE (Sealed Air) a introduit un plateau d'emballage protéiné compostable lors de l'IPPE 2024, élargissant son portefeuille de plateaux aux côtés des solutions flexibles et sous vide Cryovac établies. Ce lancement traduit des efforts de substitution continus par rapport aux matériaux de plateaux historiques et soutient les transformateurs cherchant des changements d'emballage alignés sur les exigences de durabilité des distributeurs tout en maintenant la performance de la chaîne du froid.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché mesure la valeur des emballages utilisés pour stocker, protéger et distribuer les aliments surgelés aux États-Unis, y compris les formats et matériaux courants utilisés à l'échelle industrielle pour l'approvisionnement du commerce de détail et de la restauration.

Exclusions de périmètre : il exclut la valeur des aliments surgelés eux-mêmes ainsi que les emballages à usage général qui ne sont ni conçus ni vendus pour des applications surgelées.

Aperçu de la segmentation

- Par Matériau

- Plastique

- Papier et Carton

- Métal

- Verre

- Par Format d'Emballage

- Flexible

- Rigide

- Par Produit d'Emballage

- Sachets et Pochettes

- Plateaux

- Boîtes Métalliques

- Autres Produits d'Emballage

- Par Type de Produit Alimentaire

- Plats Cuisinés

- Fruits et Légumes

- Viande

- Fruits de Mer

- Autres Types de Produits Alimentaires

- Par Technologie d'Emballage

- Emballage sous Atmosphère Modifiée (MAP)

- Emballage sous Vide

- Emballage Intelligent / Actif

- Autres Technologies d'Emballage

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour définir les limites et construire la première version du tableau de la demande pour les formats d'emballage d'aliments surgelés utilisés aux États-Unis. Nous nous sommes appuyés sur des sources publiques telles que les séries manufacturières et commerciales de l'US Census Bureau, les indices de prix du Bureau of Labor Statistics, les publications de l'USDA et de la FDA sur les aliments surgelés et les pratiques de chaîne du froid, ainsi que les mises à jour de l'EPA affectant les matériaux d'emballage et les règles relatives aux déchets.

Pour rendre les données documentaires utilisables dans un modèle de marché, elles ont été traduites en signaux pertinents pour l'emballage, tels que les tendances de production, l'orientation des importations et exportations, et l'évolution des prix pour les matériaux clés. Les dépôts d'entreprises, les présentations aux investisseurs, les sites d'associations et la presse réputée ont ensuite été utilisés pour confirmer les ajouts de capacité, la substitution de matériaux et l'adoption technologique. Lorsque les rapports publics étaient limités, un abonnement payant couvrant les données financières d'entreprises ainsi qu'une base de données de brevets payante distincte ont été utilisés pour vérifier les axes produits et les thématiques d'investissement. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester les hypothèses documentaires et convertir les signaux généraux en variables de marché pouvant être valorisées et prévues. Nous avons échangé avec des transformateurs d'emballage, des fournisseurs de matériaux, des distributeurs et des conditionneurs d'aliments surgelés afin de valider ce qui est réellement expédié vers les applications surgelées, la répartition entre flexible et rigide, ainsi que la manière dont des choix technologiques tels que l'emballage sous atmosphère modifiée (MAP) et le sous vide sont adoptés à travers les usages finaux aux États-Unis.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 20 % | Managers : 50 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les signaux de production et de consommation d'aliments surgelés aux États-Unis sont traduits en bassins de demande d'emballage, puis filtrés selon les schémas d'utilisation de formats et de matériaux typiques des besoins de durée de conservation et de barrière pour le surgelé. Les totaux sont corroborés à l'aide d'approximations ascendantes sélectives, telles que des revenus de fournisseurs échantillonnés liés aux applications surgelées, des vérifications de canaux sur la répartition expédiée, et des fourchettes de PVM observées par format et matériau, qui sont ensuite utilisées pour ajuster les valeurs atypiques.

Pour ce marché, le modèle est le plus sensible à des variables telles que les volumes d'aliments surgelés par grande catégorie, les évolutions de la part flexible par rapport à la part rigide, l'évolution des prix des résines et du carton, les tendances d'allègement et de contenu recyclé, et le taux d'adoption des technologies d'emballage telles que l'emballage sous atmosphère modifiée et l'emballage sous vide. Lorsqu'un point de données ascendant manquait pour un format de niche, l'écart a été traité à l'aide de PVM par proxy et d'hypothèses de pénétration validées lors des entretiens, suivi d'un contrôle de vraisemblance par rapport aux dépenses totales d'emballage. Les prévisions ont été construites à l'aide d'analyses de scénarios, où des moteurs tels que l'orientation des coûts des matériaux, les tendances de la demande au rayon surgelé et l'adoption technologique ont été variés puis alignés sur ce que les répondants primaires ont décrit comme le scénario le plus probable.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers au moins trois angles, à savoir les signaux de demande issus des aliments surgelés, la capacité d'emballage côté offre et le mix produit, ainsi que l'évolution des prix des matériaux clés. Lorsqu'un écart est observé, les hypothèses sont retestées, et des appels de suivi sont déclenchés pour confirmer si la différence provient du périmètre, du prix ou du calendrier.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes, incluant des contrôles d'anomalies au niveau des segments et des contrôles d'évolution annuelle par rapport à des indicateurs indépendants tels que la production, le commerce et les indices de prix. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles d'affecter les volumes ou les prix se produisent. Juste avant la livraison, un nouveau passage est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché américain de l'emballage alimentaire surgelé selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage alimentaire surgelé aux États-Unis peuvent sembler très éloignées les unes des autres, car les différentes études définissent différemment ce qui constitue un emballage spécifique au surgelé, et elles varient également quant à l'année de base retenue. Les différences proviennent aussi de la manière dont chaque étude valorise le marché, certaines utilisant des moyennes générales d'emballage tandis que d'autres distinguent les emballages flexibles, rigides et liés à la technologie.

Le tableau montre un écart visible, et Mordor Intelligence construit la valeur à partir des emballages utilisés pour les aliments surgelés aux États-Unis, tous formats, matériaux et technologies d'emballage confondus, plutôt que de mélanger des emballages réfrigérés adjacents ou d'utiliser une répartition mondiale vers les États-Unis.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,55 milliards USD (2025) | |

| Cabinet de conseil international A | 7,90 milliards USD (2023) | Utilise une année de base antérieure ainsi qu'une construction de valeur plus étroite pouvant sous-évaluer les formats à plus forte valeur et les emballages liés à la technologie lorsque les prix sont moyennés sur de larges catégories d'emballage. |

| Revue professionnelle B | 48,03 milliards USD (2024) | Le total mondial est rapporté plutôt que le seul total américain, si bien que le chiffre reflète une demande multi-régionale et ne peut être comparé directement sans une répartition claire propre aux États-Unis et un alignement du périmètre. |

Pris ensemble, la comparaison met principalement en évidence deux facteurs, à savoir la couverture géographique et ce qui est considéré comme un emballage spécifique au surgelé par rapport à un emballage alimentaire plus général. En maintenant le périmètre lié aux signaux observables de la demande américaine d'aliments surgelés et en vérifiant les prix et le mix par des entretiens, le chiffre final reste traçable à des intrants clairs qui peuvent être reproduits lors de la prochaine mise à jour.

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur projetée de l'emballage des aliments surgelés aux États-Unis d'ici 2031 ?

Le marché devrait atteindre 20,86 milliards USD d'ici 2031.

Quel format d'emballage connaît la croissance la plus rapide dans le secteur des aliments surgelés aux États-Unis ?

Les plateaux à double cuisson (dual-ovenable) progressent à un CAGR de 7,22 % jusqu'en 2031.

Comment les réglementations sur les PFAS affectent-elles les fournisseurs d'emballages pour aliments surgelés ?

Les interdictions en Californie et dans le Maine obligent à reformuler les revêtements résistants aux graisses, augmentant les coûts et stimulant la R&D vers des barrières biosourcées.

Pourquoi les plats surgelés à base de plantes transforment-ils la demande en emballage ?

Ils nécessitent des films avec des taux de transmission d'oxygène ultra-faibles, stimulant une niche de substrats barrières d'une valeur de 340 millions USD.

Quelles régions des États-Unis dominent les expéditions de repas surgelés en vente directe aux consommateurs (D2C) ?

Les métropoles côtières du Nord-Est et de la Côte Ouest génèrent environ 71 % des commandes D2C.

Comment l'automatisation impacte-t-elle les structures de coûts des convertisseurs ?

Les lignes de conditionnement horizontal à grande vitesse (FFS) réduisent les dépenses de main-d'œuvre d'environ 22 % et augmentent le débit d'environ 31 %.

Dernière mise à jour de la page le: