Taille et part du marché des emballages isothermes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.65 Milliards de dollars |

| Taille du Marché (2031) | 23.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages isothermes par Mordor Intelligence

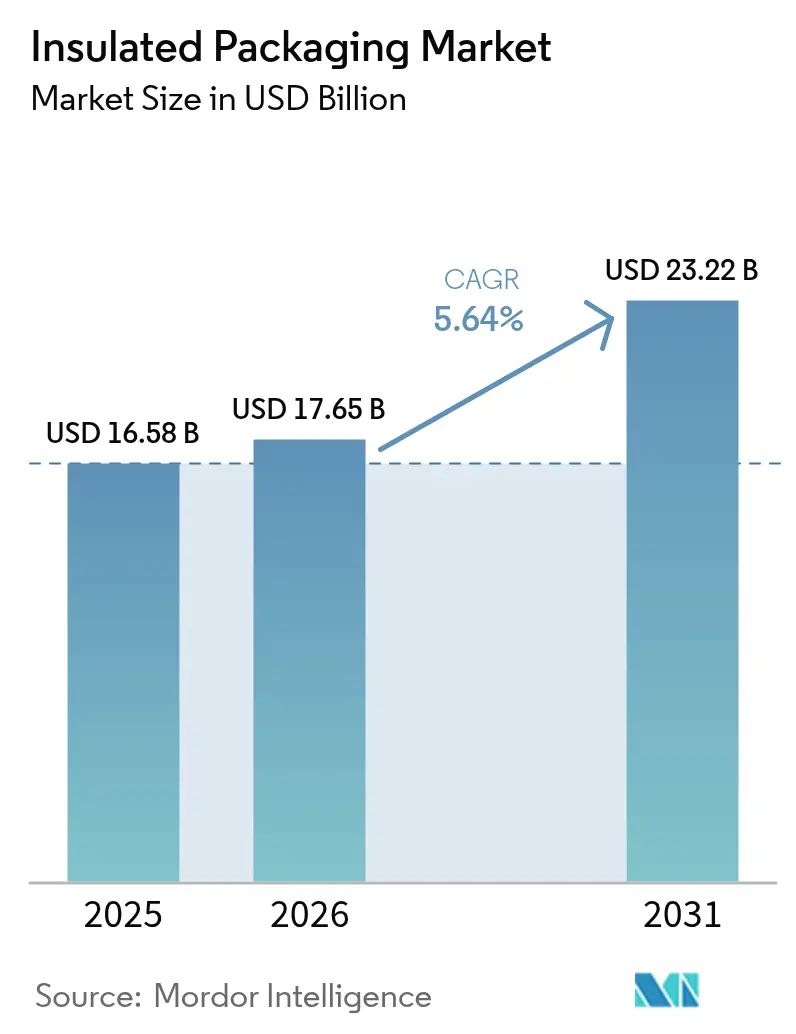

La taille du marché des emballages isothermes devrait passer de 16,58 milliards USD en 2025 à 17,65 milliards USD en 2026 et atteindre 23,22 milliards USD d'ici 2031 à un TCAC de 5,64 % sur la période 2026-2031.

La forte pénétration du commerce électronique dans les catégories sensibles à la température, la hausse de la production de produits biologiques et l'adoption de la livraison de repas reconfigurent les modèles de coûts vers une optimisation du coût total rendu qui intègre les pertes dues aux avaries, la logistique inverse et l'intensité carbone. Les marges des transformateurs se sont resserrées en 2024-2025 alors que les prix au comptant du polystyrène ont évolué de 18 à 22 % d'un trimestre à l'autre, stimulant les essais d'aérogels biosourcés et de matériaux à changement de phase qui limitent l'exposition aux matières premières pétrochimiques. Les mandats de durabilité sont tout aussi catalyseurs : la règle de l'Union européenne sur la recyclabilité d'ici 2030 favorise les formats à base de fibres, tandis que les régulateurs américains mettent l'accent sur la stabilité enregistrée par des données dans les expéditions pharmaceutiques. L'intensité concurrentielle est modérée, mais l'intégration verticale autour de la formulation de matériaux à changement de phase et de la détection IoT continue de générer un pouvoir de fixation des prix.

Principaux enseignements du rapport

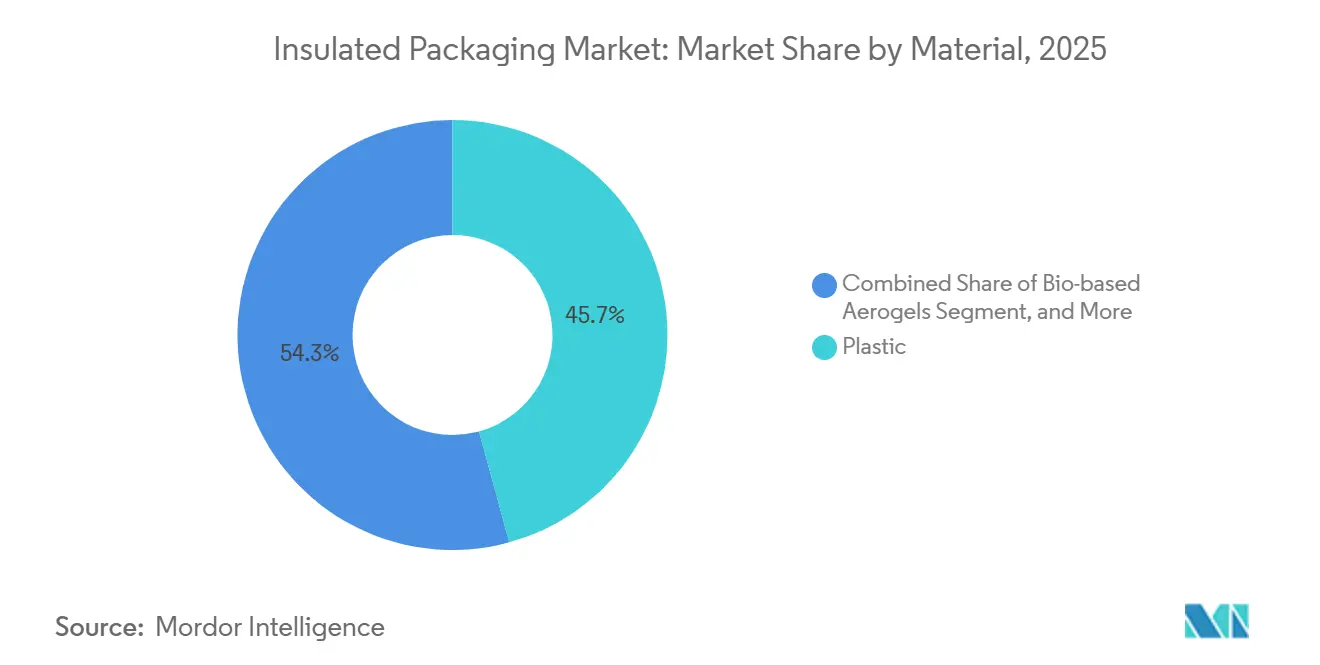

- Par matériau, le plastique a conservé 45,74 % de la part du marché des emballages isothermes en 2025, tandis que les aérogels biosourcés sont positionnés pour le TCAC le plus rapide de 6,89 % jusqu'en 2031.

- Par type de produit, les boîtes et conteneurs ont représenté 38,31 % du chiffre d'affaires en 2025, tandis que les expéditeurs sur palettes devraient progresser à un TCAC de 6,44 % jusqu'en 2031.

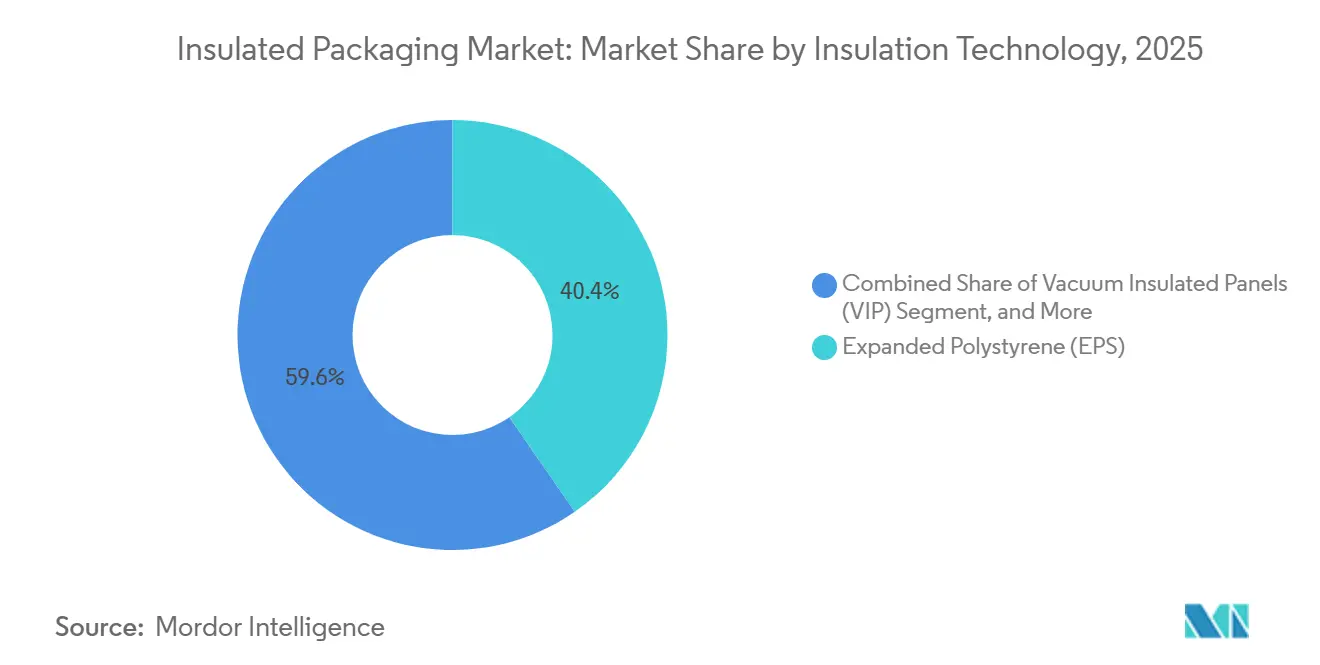

- Par technologie d'isolation, le polystyrène expansé a dominé avec 40,37 % de la taille du marché des emballages isothermes en 2025, mais les panneaux à isolation sous vide affichent la perspective de TCAC la plus élevée à 6,39 %.

- Par utilisateur final, l'alimentation et les boissons ont dominé avec une part de 48,43 % en 2025, tandis que les applications pharmaceutiques et biotechnologiques se développeront à un TCAC de 6,71 % durant 2026-2031.

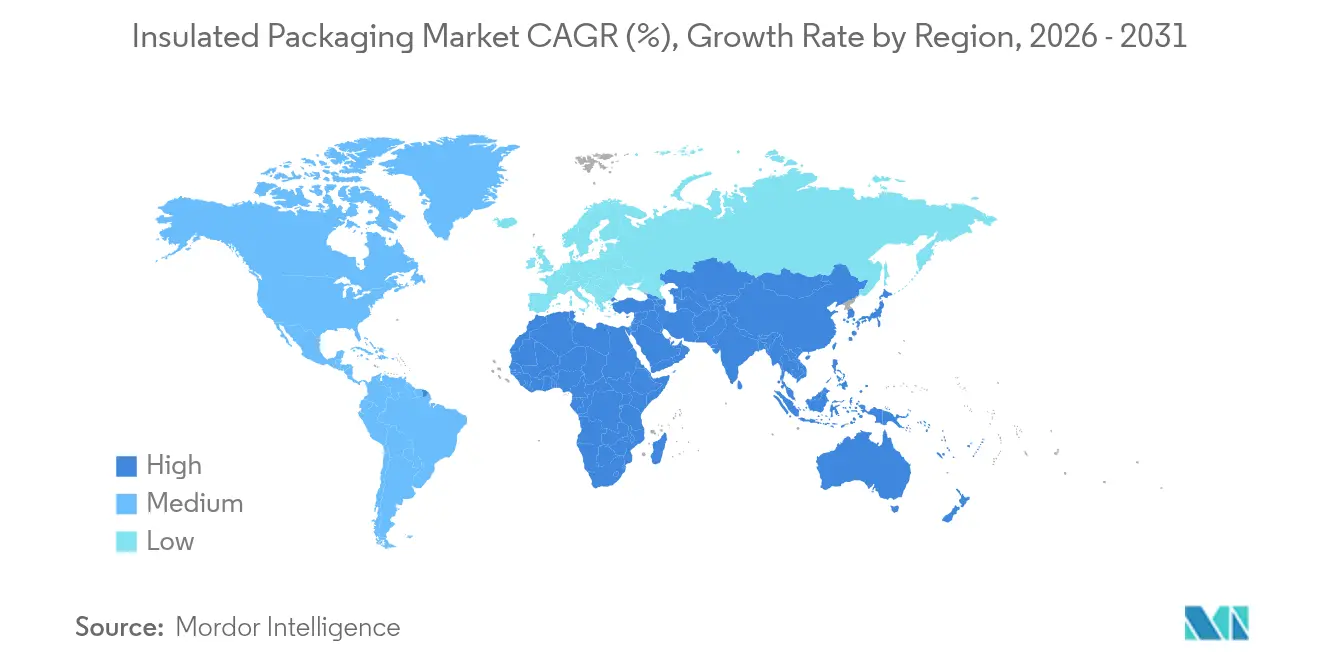

- Par zone géographique, l'Amérique du Nord a représenté 31,63 % de la valeur en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,59 % grâce aux exportations chimiques et de biosimilaires.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages isothermes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'expéditeurs thermiquement efficaces portée par le commerce électronique | +1.8% | Mondial, en particulier Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Investissements mondiaux croissants dans la chaîne du froid pour les produits biologiques et les kits repas | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des technologies de matériaux à changement de phase et de panneaux à isolation sous vide pour la livraison du dernier kilomètre | +1.2% | Amérique du Nord urbaine, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de durabilité accélérant la transition vers des isolants à base de fibres | +1.0% | Europe, Amérique du Nord, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de commerce rapide d'épicerie | +0.8% | Asie-Pacifique urbaine, métropoles d'Amérique du Nord | Court terme (≤ 2 ans) |

| Exportations de produits chimiques de spécialité sensibles à la température depuis l'Asie-Pacifique | +0.6% | Cœur de l'Asie-Pacifique, couloirs d'exportation vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'expéditeurs thermiquement efficaces portée par le commerce électronique

L'épicerie en vente directe aux consommateurs, les repas surgelés et les compléments nutritionnels nécessitent désormais des emballages qui préservent l'intégrité du produit jusqu'à quatre heures après la livraison à domicile, une norme autrefois limitée à la logistique pharmaceutique. Les plateformes de kits repas imposent des formats fins à haute valeur R pour rester en dessous des limites de poids dimensionnel des colis, un avantage offert par les panneaux à isolation sous vide qui atteignent R-30 dans un profil de 20 mm.[1]Pelican BioThermal, "Spécifications CoolPall Flex," pelicanbiothermal.com La fragmentation des volumes de commandes — chaque foyer recevant sa propre unité isotherme — a finalement élargi la demande totale malgré des parois d'emballage plus minces par unité. Le commerce électronique transfrontalier introduit une incertitude sur la durée de transit, ce qui incite à une adoption plus large des matériaux à changement de phase pour amortir les pics de température en l'absence de réglementation sur la glace carbonique.[2]Association internationale pour les tests de transit sécurisé, "Normes de test des emballages thermiques," ista.org

Investissements mondiaux croissants dans la chaîne du froid pour les produits biologiques et les kits repas

Les expansions de capacité dans les anticorps monoclonaux, les vaccins à ARNm et les thérapies cellulaires ont dépassé la disponibilité des actifs d'expédition validés. Les solutions certifiées par l'Association internationale pour les tests de transit sécurisé (ISTA) garantissant une stabilité de ±2 °C sur des profils saisonniers sont désormais incontournables pour les commanditaires pharmaceutiques. Cold Chain Technologies a répondu avec un expéditeur sur palette de 1 600 L lancé en 2025, permettant la consolidation des doses et une réduction de 30 à 40 % du coût d'emballage par flacon. La croissance parallèle des kits repas haut de gamme renforce les volumes pour les formats haute performance, permettant aux transformateurs d'amortir les dépenses de R&D sur les deux marchés finaux.

Adoption rapide des technologies de matériaux à changement de phase et de panneaux à isolation sous vide pour la livraison du dernier kilomètre

La livraison urbaine le jour même comprime les fenêtres de transit à 4-6 heures, ce qui incite à utiliser des systèmes légers et compacts. Les matériaux à changement de phase exploitent la chaleur latente pour stabiliser le contenu tout en réduisant le poids des packs de gel. La baisse des prix des panneaux à isolation sous vide — de 15 à 20 % par an à mesure que les volumes augmentent — étend leur utilisation au-delà de la pharmacie vers le café gastronomique et les fruits de mer. Des coques renforcées et des protecteurs d'angles atténuent le risque de perforation dans les lignes de tri automatisées, élargissant les cas d'utilisation adressables. Le talon d'Achille de la technologie, la vulnérabilité à la perforation, est traité grâce à des coques extérieures stratifiées et des conceptions de protection des angles qui résistent aux rigueurs du tri des colis. Les transformateurs qui maîtrisent la formulation des matériaux à changement de phase et la stratification des panneaux à isolation sous vide captureront des primes de marge, tandis que ceux qui s'appuient uniquement sur la mousse de commodité font face à une banalisation à mesure que les clients exigent une différenciation des performances.

Mandats de durabilité accélérant la transition vers des isolants à base de fibres

Les exigences européennes en matière de recyclabilité, applicables en 2030, désavantagent catégoriquement les mousses multi-matériaux. Tetra Pak a investi 60 millions EUR (67,8 millions USD) en Suède pour piloter des barrières à base de papier rivalisant avec les performances de la chaîne du froid sur 48 heures. Le complexe de fibres moulées de Huhtamaki d'une valeur de 100 millions USD dans l'Indiana fournit des expéditeurs recyclables en bordure de trottoir avec des poches de matériaux à changement de phase, répondant aux engagements des détaillants de supprimer le polystyrène expansé des livraisons d'épicerie en ligne. Les premiers adoptants obtiennent des primes de prix dans les niches biologiques et pharmaceutiques de spécialité où les consommateurs récompensent les emballages visiblement durables. Les propriétaires de marques font face à un choix stratégique : absorber des coûts d'emballage 10 à 15 % plus élevés pour respecter leurs engagements en matière de durabilité, ou risquer des dommages à leur réputation et d'éventuelles sanctions réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères comprimant les marges des transformateurs | -0.9% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Recyclabilité en bordure de trottoir limitée des pochettes multicouches | -0.6% | Europe, Amérique du Nord, Asie-Pacifique en hausse | Moyen terme (2 à 4 ans) |

| Normes de test thermique incohérentes gonflant les coûts de certification | -0.5% | Couloirs mondiaux d'exportation pharmaceutique et alimentaire | Moyen terme (2 à 4 ans) |

| Exigences élevées en dépenses d'investissement pour la mise à l'échelle de la production d'aérogels biosourcés | -0.4% | Installations pilotes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères comprimant les marges des transformateurs

La matière première du polystyrène s'est négociée entre 1 200 et 1 550 USD par tonne durant 2024-2025, les fluctuations des prix du brut et les arrêts des unités de craquage ayant perturbé l'approvisionnement.[3]Plastics News, "Volatilité des prix du polystyrène et tendances du marché," plasticsnews.com Les transformateurs sous contrats de prix à 60 jours ont absorbé la pression sur les marges lorsque les clients ont résisté aux hausses en cours de contrat. Les acteurs plus importants ont équilibré la volatilité grâce à la couverture et aux portefeuilles multi-matériaux, tandis que les petites entreprises sont devenues des cibles d'acquisition pour les opérateurs à grande échelle cherchant des actifs en difficulté. Cette dynamique favorise les producteurs intégrés verticalement qui contrôlent la formulation des résines ou disposent de portefeuilles de matériaux diversifiés couvrant la mousse, les fibres et les substrats biosourcés. Le risque lié aux prix des polymères accélère également la R&D sur les alternatives non pétrochimiques ; les aérogels biosourcés dérivés de déchets agricoles ou d'algues découplent l'économie de l'isolation des marchés pétroliers, bien que les volumes de production actuels restent insuffisants et que les coûts unitaires dépassent ceux de la mousse conventionnelle de 2 à 3 fois.

Recyclabilité en bordure de trottoir limitée des pochettes multicouches

Les stratifiés haute performance en feuille d'aluminium et polyéthylène ne peuvent pas être séparés dans les installations municipales, déclenchant des frais de responsabilité élargie des producteurs sur des marchés tels que l'Allemagne et la Californie.[4]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," ec.europa.eu Les propriétaires de marques pilotent désormais des formats en polyéthylène mono-matériau ou en fibres malgré de légères compromissions thermiques. Un sac d'épicerie en papier lancé en 2025 répond aux fenêtres de commerce rapide de deux heures et coûte 20 % de moins que la mousse rigide, illustrant un potentiel de substitution rapide. La transition crée un marché à deux vitesses : les expéditions pharmaceutiques haut de gamme qui privilégient les performances et acceptent l'élimination en décharge, par opposition aux applications alimentaires grand public qui privilégient la recyclabilité et acceptent des fenêtres thermiques plus courtes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les substrats biosourcés défient la prédominance du plastique

Les mousses plastiques ont capturé 45,74 % de la part du marché des emballages isothermes en 2025, ancrées par des chaînes d'approvisionnement matures en polystyrène expansé et polyuréthane qui offrent une équation coût-performance prévisible. Cependant, les aérogels biosourcés devraient progresser le plus rapidement à un TCAC de 6,89 %, encouragés par les frais de responsabilité élargie des producteurs qui pénalisent les intrants d'origine fossile. Les transformateurs considèrent les composites de mycélium — cultivés à partir de déchets agricoles en panneaux rigides en 10 jours — comme une voie vers une isolation recyclable en bordure de trottoir avec une valeur R compétitive. Les formats papier et fibres de bois, bien que recyclables, nécessitent des revêtements barrières pour résister à l'humidité ambiante, une lacune que Tetra Pak cible avec sa fibre revêtue de barrière prévue pour un déploiement en 2027. Les microsphères de verre et les feuilles métalliques occupent des niches d'expéditeurs pharmaceutiques réutilisables à haute valeur qui amortissent les pénalités de poids sur plus de 20 cycles.

Les surtaxes de fret basées sur le poids orientent entre-temps les marques alimentaires de commodité vers le plastique léger, même si les agendas de durabilité se profilent. Les textiles infusés d'aérogel sont en phase de commercialisation précoce, réservés aux charges utiles de thérapie cellulaire où les coûts d'emballage sont négligeables par rapport à la valeur de la cargaison. Le marché des emballages isothermes pour les produits biologiques haut de gamme gravite donc vers les composites avancés, tandis que les volumes d'épicerie de masse resteront probablement avec le polystyrène expansé jusqu'à ce que des chocs réglementaires ou de matières premières forcent une migration. La double source d'approvisionnement en mousse et en fibres figure désormais dans les grands appels d'offres des marques, signalant que la résilience de la chaîne d'approvisionnement compte autant que le prix unitaire.

Par type de produit : les expéditeurs sur palettes progressent à mesure que la pharmacie se consolide

Les boîtes et conteneurs ont représenté 38,31 % de la taille du marché des emballages isothermes en 2025, grâce à leur polyvalence dans les kits repas, les fruits de mer et les compléments de spécialité. Néanmoins, les expéditeurs sur palettes devraient afficher le TCAC le plus rapide de 6,44 %, les fabricants pharmaceutiques consolidant les palettes pour réduire les déchets d'emballage par dose jusqu'à 40 %. Une seule palette de 1 600 L doublée de panneaux à isolation sous vide peut remplacer 40 boîtes de colis, réduisant la main-d'œuvre sur les sites de remplissage et simplifiant la logistique inverse. Les pochettes et sacs, autrefois privilégiés pour leur légèreté, font désormais face à des obstacles de recyclabilité qui menacent leur part en Europe et dans certaines régions d'Amérique du Nord où les frais de responsabilité élargie des producteurs pénalisent les stratifiés multicouches.

Les enveloppes et doublures restent essentielles comme isolation secondaire, doublant à la fois les boîtes et les palettes pour se protéger contre la condensation et la perforation dans le fret multimodal. Les opérateurs de kits repas au détail superposent également de fines enveloppes réfléchissantes autour des packs de protéines réfrigérés pour prolonger la durée de conservation lors de la manipulation par le consommateur. La croissance du commerce rapide d'épicerie renforce la demande de doublures pliables adaptées aux empreintes de micro-exécution. Dans l'ensemble, l'évolution de la composition des produits souligne une tendance plus large : à mesure que les réseaux de chaîne du froid mûrissent, les économies d'échelle favorisent de plus en plus les formats de palettes en vrac dans la pharmacie, tandis que le secteur alimentaire équilibre commodité et recyclabilité.

Par technologie d'isolation : l'adoption des panneaux à isolation sous vide s'accélère dans les couloirs urbains

Le polystyrène expansé a dominé avec 40,37 % de la part du marché des emballages isothermes en 2025, bénéficiant de décennies d'optimisation des coûts et d'une capacité d'extrusion mondiale. Pourtant, les panneaux à isolation sous vide sont positionnés pour un TCAC de 6,39 % car les modèles de livraison le jour même valorisent les économies d'espace d'une isolation R-30 dans une paroi de 20 mm, aidant les expéditeurs à éviter les surtaxes dimensionnelles des colis qui peuvent dépasser 5 USD par boîte. Les systèmes de matériaux à changement de phase progressent parallèlement aux charges utiles pharmaceutiques qui imposent une stabilité de ±2 °C sur 96 heures, éliminant les contraintes réglementaires liées à la glace carbonique. Les stratifiés en feuille réfléchissante occupent le segment de valeur pour la livraison d'épicerie, offrant R-5 dans des fenêtres de deux heures au coût matériel le plus bas.

Les courbes de coûts se resserrent : les prix des panneaux à isolation sous vide ont baissé de 15 à 20 % par an durant 2024-2025 à mesure que les lignes de stratification automatisées montaient en puissance, alimentant l'adoption au-delà des produits biologiques à haute valeur vers les fruits de mer haut de gamme et les desserts artisanaux. Les fournisseurs de matériaux à changement de phase innovent avec des esters biosourcés qui fondent à 0-4 °C, s'alignant sur les normes d'épicerie réfrigérée tout en évitant la classification dangereuse. Les structures feuille-air restent pertinentes sur les marchés à faible budget dépourvus de validation stricte, renforçant une pile technologique stratifiée dans laquelle les performances, la charge réglementaire et l'économie du fret dictent le choix des matériaux.

Par secteur d'utilisation final : la croissance de la pharmacie dépasse le volume alimentaire

L'alimentation et les boissons ont détenu 48,43 % de la part du marché des emballages isothermes en 2025, soutenues par une pénétration du commerce électronique d'épicerie supérieure à 15 % dans les villes clés et une demande soutenue pour les exportations de produits frais. La pharmacie et la biotechnologie, cependant, se développeront le plus rapidement à un TCAC de 6,71 %, grâce à l'infrastructure des vaccins à ARNm désormais réaffectée aux biosimilaires et aux thérapies géniques nécessitant un contrôle à 2-8 °C. La règle 21 CFR Partie 11 de la FDA élève l'emballage d'une simple boîte passive à un actif d'enregistrement de données, poussant les transformateurs à intégrer des capteurs IoT qui vérifient l'intégrité de la température de l'usine au patient. Les marques de beauté et de soins personnels adoptent la chaîne du froid avec des sérums probiotiques vivants et des rétinols sensibles à la chaleur, favorisant des emballages qui équilibrent esthétique et fonctionnalité.

Les produits chimiques industriels ajoutent des poches de croissance, notamment les exportations d'Asie-Pacifique de catalyseurs et de polymères de spécialité qui se dégradent au-dessus de 25 °C lors du transit maritime. Les marges brutes des transformateurs sont plus élevées dans la pharmacie que dans l'alimentation, ce qui incite à prioriser les capacités vers les expéditeurs validés même si les volumes de kits repas dominent le tonnage. Des opportunités de vente croisée émergent lorsque les plateformes de matériaux initialement conçues pour les vaccins migrent vers les fruits de mer haut de gamme ou les marchés de bières artisanales cherchant une durée de conservation plus longue. Par conséquent, les transformateurs diversifiés couvrent le risque cyclique en chevauchant les segments réglementés et grand public tout en maintenant des actifs de fabrication partagés pour l'efficacité d'échelle.

Analyse géographique

L'Amérique du Nord a représenté 31,63 % de la valeur mondiale en 2025, portée par un commerce électronique mature, des dépenses élevées en produits biologiques et une livraison d'épicerie dépassant 15 % du commerce alimentaire au détail dans les grandes villes. La région continue de prioriser la conformité pharmaceutique enregistrée par des données, positionnant les emballages compatibles IoT comme une nécessité concurrentielle.

L'Asie-Pacifique devrait se développer à un TCAC de 6,59 %, le plus rapide parmi toutes les zones géographiques. Les exportateurs chinois de produits chimiques de spécialité et les producteurs indiens de vaccins intensifient leurs achats d'emballages isothermes pour naviguer dans des températures de séjour portuaire de 30 à 40 °C sur les routes vers le Moyen-Orient et l'Afrique. Les plateformes d'épicerie d'Asie du Sud-Est investissent également dans des entrepôts frigorifiques et des réseaux de dernier kilomètre, augmentant ainsi la pénétration des expéditeurs à plus haute valeur garantissant des fenêtres de fraîcheur de 4 heures.

L'Europe met l'accent sur la recyclabilité plutôt que sur les performances, accélérant la conversion vers les fibres et le polyéthylène mono-matériau pour respecter les mandats de la Commission européenne pour 2030. L'Amérique du Sud est en retard en matière d'infrastructure, limitant l'adoption aux mousses à faible coût, tandis que le Moyen-Orient construit des couloirs pharmaceutiques nécessitant des expéditeurs haut de gamme validés. L'Afrique reste sensible aux prix, absorbant le polystyrène expansé recyclé pour les exportations de fruits de mer mais adoptant progressivement des hybrides panneaux à isolation sous vide-feuille rentables à mesure que les chambres froides aéroportuaires se mettent en ligne.

Paysage concurrentiel

Les cinq premiers fournisseurs — Amcor, Sealed Air, Sonoco, WestRock et Mondi — détiennent collectivement environ 35 à 40 % du chiffre d'affaires mondial, soulignant une concentration modérée. Les mouvements stratégiques s'articulent de plus en plus autour de l'intégration verticale ; les transformateurs acquièrent des formulateurs de matériaux à changement de phase ou s'associent à des entreprises de capteurs pour regrouper des services de données avec chaque boîte. Le complexe de fibres de 100 millions USD de Huhtamaki dans l'Indiana illustre le pivot vers des substrats recyclables en bordure de trottoir pour les contrats d'épicerie en ligne.

L'innovation en matière de matériaux est un champ de bataille : Ecovative Design met à l'échelle les composites de mycélium, tandis que Tetra Pak et Huhtamaki s'affrontent pour commercialiser un carton doublé d'aérogel rivalisant avec les performances sur 48 heures. Les dépôts de brevets se concentrent autour du scellement des bords des panneaux à isolation sous vide, de la micro-encapsulation des matériaux à changement de phase et des chimies de barrière à l'humidité des fibres. Les acteurs qui sécurisent la propriété intellectuelle peuvent concéder des licences technologiques ou établir des fossés de prix.

La consolidation se poursuit au niveau régional, illustrée par l'acquisition par Sealed Air en 2024 d'un transformateur d'Asie du Sud-Est qui a renforcé l'empreinte locale sans lourdes dépenses d'investissement. Les leaders de la mousse de commodité exploitent les économies d'échelle, mais les niches haut de gamme se fragmentent parmi des spécialistes offrant durabilité, expertise réglementaire ou intégration IoT, créant une concurrence à deux vitesses au sein du marché des emballages isothermes.

Leaders du secteur des emballages isothermes

Sonoco Products Company

International Paper Company

Cryopak Industries Inc.

Amcor PLC

Smurfit WestRock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Tetra Pak a alloué 60 millions EUR (67,8 millions USD) pour une usine pilote suédoise produisant des barrières à base de papier atteignant une durée thermique de 48 heures.

- Février 2025 : Insulated Products Corporation a lancé un sac d'épicerie en papier conçu pour l'exécution du commerce rapide sur deux heures.

- Février 2025 : Cold Chain Technologies a dévoilé l'expéditeur sur palette CCT Tower Elite de 1 600 L avec des panneaux à isolation sous vide intégrés.

- Mai 2025 : Tetra Pak Royaume-Uni a investi 1,4 million GBP (1,82 million USD) dans une ligne de recyclage pour récupérer les fibres des cartons isothermes usagés.

Périmètre du rapport mondial sur le marché des emballages isothermes

Le rapport sur le marché des emballages isothermes est segmenté par matériau (plastique, papier et fibres de bois, verre, feuilles métalliques, aérogels biosourcés, autres types de matériaux), par type de produit (pochettes et sacs, boîtes et conteneurs, expéditeurs sur palettes, enveloppes et doublures), par technologie d'isolation (polystyrène expansé, panneaux à isolation sous vide, systèmes de matériaux à changement de phase, stratifié en feuille réfléchissante), par secteur d'utilisation final (alimentation et boissons, pharmacie et biotechnologie, produits chimiques industriels, beauté et soins personnels, autres secteurs d'utilisation final) et par zone géographique (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Plastique |

| Papier et fibres de bois |

| Verre |

| Feuilles métalliques |

| Aérogels biosourcés |

| Autres types de matériaux |

| Pochettes et sacs |

| Boîtes et conteneurs |

| Expéditeurs sur palettes |

| Enveloppes et doublures |

| Polystyrène expansé (PSE) |

| Panneaux à isolation sous vide (PIV) |

| Systèmes de matériaux à changement de phase (MCP) |

| Stratifié en feuille réfléchissante |

| Alimentation et boissons |

| Pharmacie et biotechnologie |

| Produits chimiques industriels |

| Beauté et soins personnels |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par matériau | Plastique | |

| Papier et fibres de bois | ||

| Verre | ||

| Feuilles métalliques | ||

| Aérogels biosourcés | ||

| Autres types de matériaux | ||

| Par type de produit | Pochettes et sacs | |

| Boîtes et conteneurs | ||

| Expéditeurs sur palettes | ||

| Enveloppes et doublures | ||

| Par technologie d'isolation | Polystyrène expansé (PSE) | |

| Panneaux à isolation sous vide (PIV) | ||

| Systèmes de matériaux à changement de phase (MCP) | ||

| Stratifié en feuille réfléchissante | ||

| Par secteur d'utilisation final | Alimentation et boissons | |

| Pharmacie et biotechnologie | ||

| Produits chimiques industriels | ||

| Beauté et soins personnels | ||

| Autres secteurs d'utilisation final | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale d'emballages isothermes d'ici 2031 ?

La taille du marché des emballages isothermes devrait atteindre 23,22 milliards USD d'ici 2031, guidée par un TCAC de 5,64 % à partir de 2026.

Quel matériau connaîtra la croissance la plus rapide dans les formats isothermes ?

Les aérogels biosourcés sont projetés pour le TCAC le plus rapide de 6,89 % alors que les transformateurs recherchent la recyclabilité et une dépendance réduite au pétrole.

Pourquoi les expéditeurs sur palettes gagnent-ils du terrain dans la logistique de la chaîne du froid ?

Les fabricants pharmaceutiques consolident les produits biologiques en vrac dans des expéditeurs sur palettes doublés de panneaux à isolation sous vide pour réduire le coût d'emballage par dose jusqu'à 40 %.

Qu'est-ce qui stimule l'adoption des panneaux à isolation sous vide dans la livraison d'épicerie ?

Les panneaux à isolation sous vide réduisent l'épaisseur des parois, aidant les acteurs du commerce électronique à éviter les surtaxes dimensionnelles des colis qui peuvent ajouter 5 USD par expédition.

Où la croissance régionale est-elle la plus forte jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 6,59 % grâce aux exportations chimiques et de biosimilaires et à l'expansion de l'infrastructure de la chaîne du froid.

Quelle est la concentration de la concurrence parmi les fournisseurs d'emballages ?

Les cinq premières entreprises détiennent 35 à 40 % des revenus, indiquant une concentration modérée qui permet encore l'entrée de nouveaux acteurs avec des innovations en matériaux.

Dernière mise à jour de la page le: