Taille et Part du Marché du Calcul Cognitif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

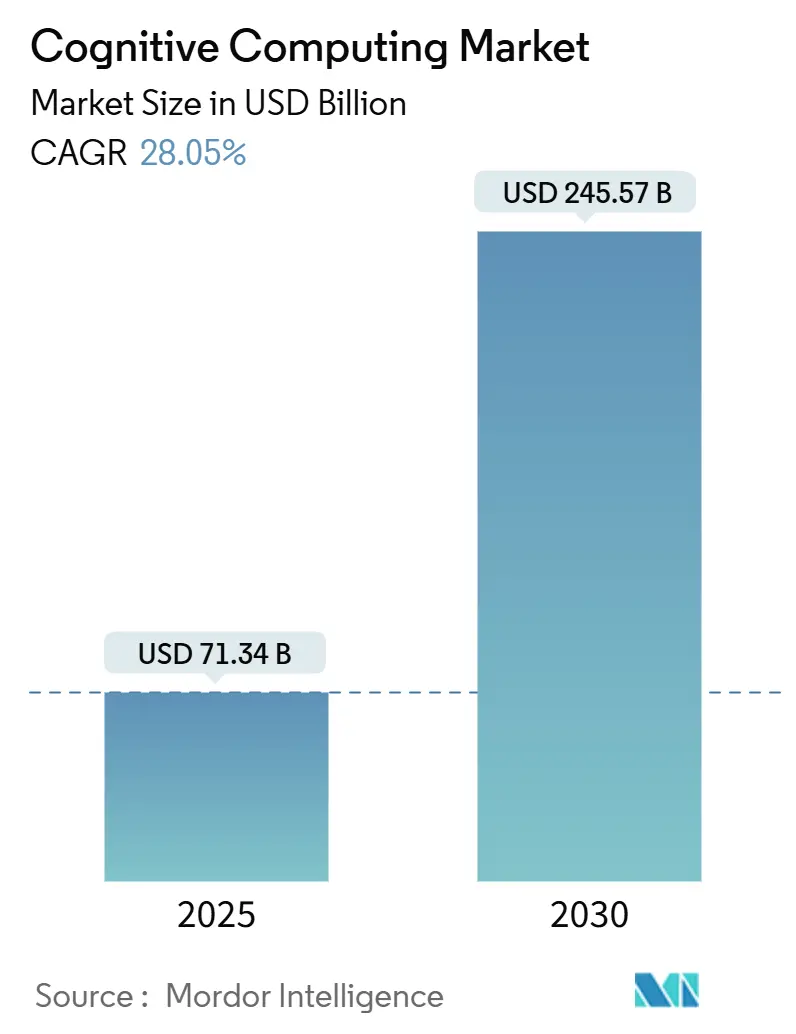

| Taille du Marché (2025) | 71.34 Milliards de dollars |

| Taille du Marché (2030) | 245.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 28.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Calcul Cognitif par Mordor Intelligence

La taille du marché du calcul cognitif est de 71,34 milliards USD en 2025 et devrait atteindre 245,57 milliards USD d'ici 2030, reflétant un TCAC de 28,05% sur la période. La croissance repose sur trois piliers : les plateformes cognitives hébergées dans le cloud qui éliminent les obstacles en capital, les besoins de soutien à la décision en temps réel dans les secteurs réglementés, et l'arrivée de modèles de fondation entraînés par domaine qui raccourcissent les cycles du pilote à la production. Les entreprises transfèrent les charges de travail de données non structurées vers des moteurs cognitifs, exploitant le langage naturel, la vision et l'analytique multimodale pour remplacer les systèmes basés sur des règles et pallier les pénuries de compétences. Les hyperscalers cloud élargissent la base adressable grâce à une tarification par abonnement et des mises à niveau continues des modèles, tandis que les avancées matérielles telles que les NPU intégrés améliorent les performances par watt. Parallèlement, les mandats « IA verte » et les règles de souveraineté des données façonnent les choix de déploiement et stimulent la demande d'architectures conformes et économes en énergie.

Principaux Enseignements du Rapport

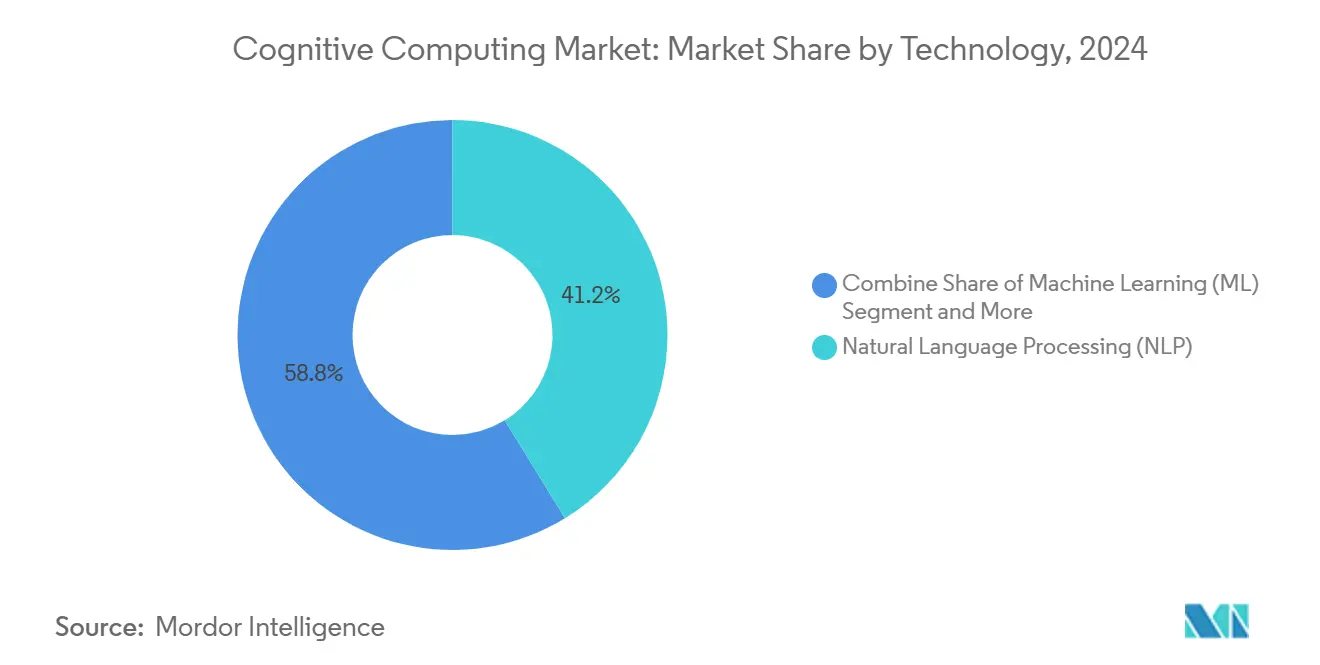

- Par technologie, le traitement du langage naturel a dominé avec 41,23% de la part du marché du calcul cognitif en 2024, tandis que l'apprentissage automatique devrait se développer à un TCAC de 31,46% jusqu'en 2030.

- Par type de déploiement, le déploiement sur site représentait 51,54% de la taille du marché du calcul cognitif en 2024, et les déploiements cloud progressent à un TCAC de 30,68% jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises détenaient 64,65% de la taille du marché du calcul cognitif en 2024, tandis que les petites et moyennes entreprises croissent à un TCAC de 29,76%.

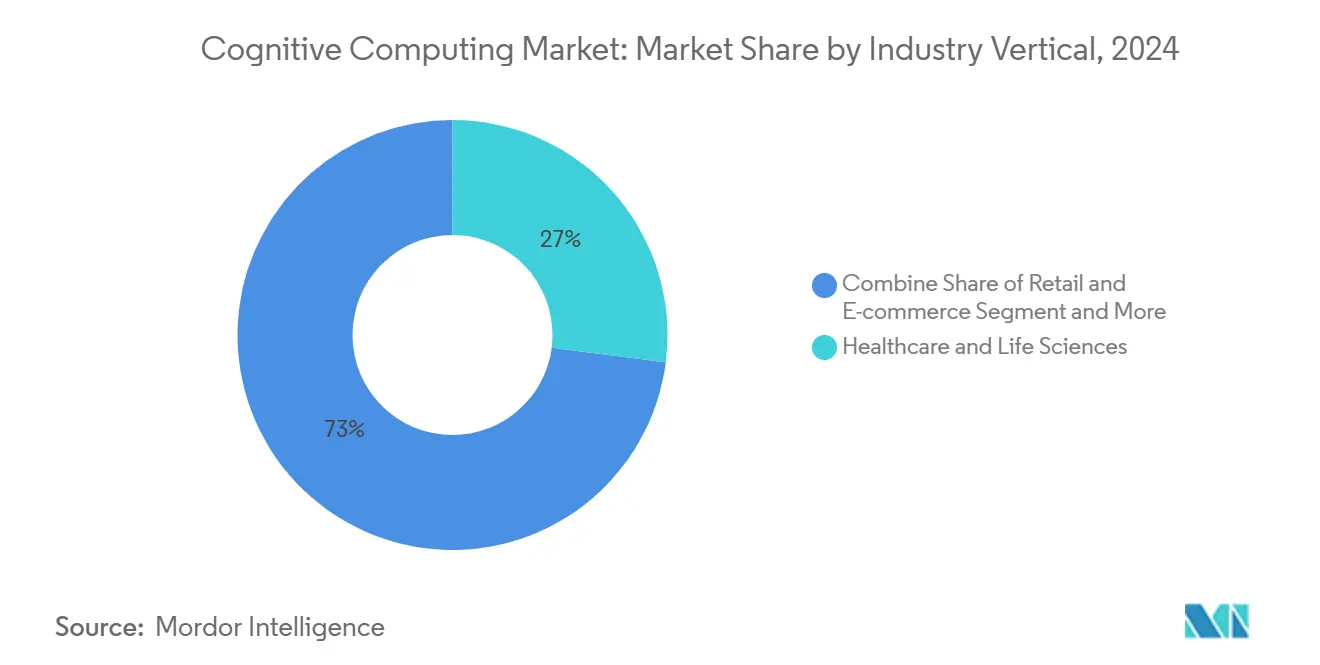

- Par secteur d'activité, la santé et les sciences de la vie ont capturé 27,03% de la part du marché du calcul cognitif en 2024, et le commerce de détail et le commerce électronique devraient progresser à un TCAC de 33,85%.

- Par application, le service client et les assistants virtuels représentaient 28,32% de la taille du marché du calcul cognitif en 2024, et la gestion des risques et de la fraude devrait progresser à un TCAC de 32,76%.

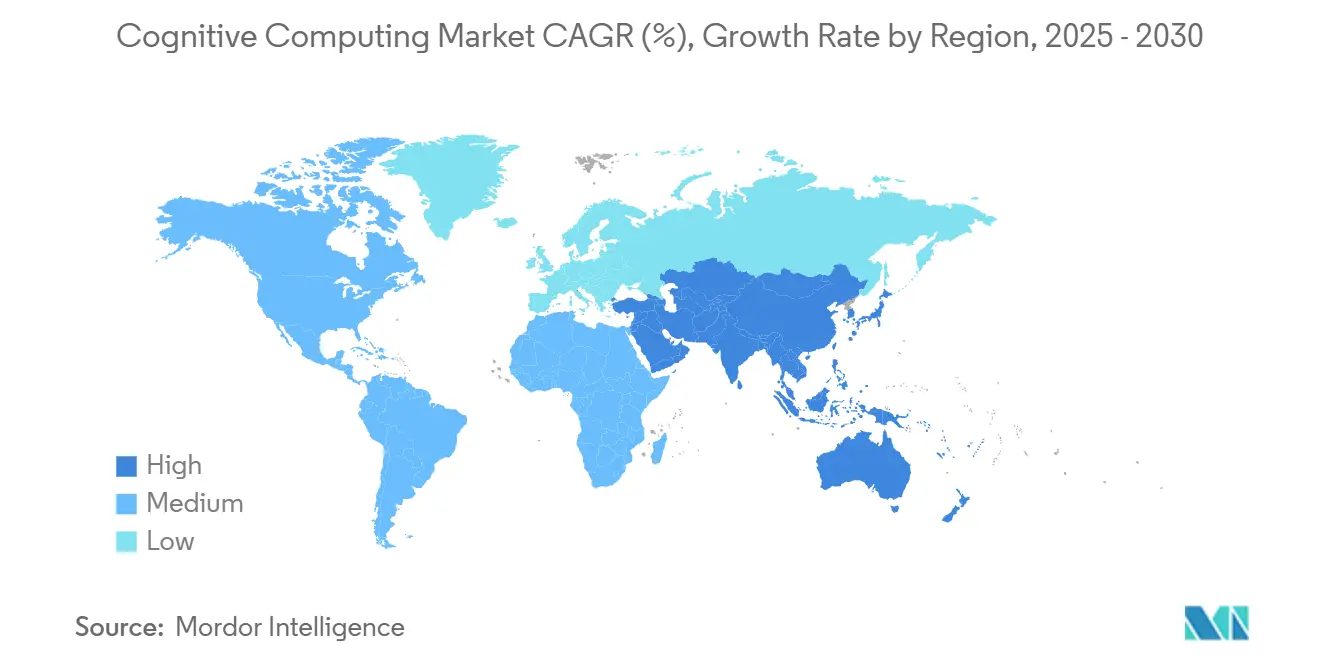

- L'Amérique du Nord représentait 38,43% de la part du marché du calcul cognitif en 2024 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 32,12% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Calcul Cognitif

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des volumes de données non structurées en entreprise | +6.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'outils d'engagement client propulsés par l'IA | +5.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Plateformes cognitives basées sur le cloud abaissant les barrières à l'entrée | +4.9% | Mondial, plus rapide en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Adoption accélérée du soutien à la décision clinique dans le secteur de la santé | +4.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les modèles de fondation spécifiques à l'industrie gagnent du terrain | +3.7% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Les mandats « IA verte » stimulent l'optimisation cognitive | +2.9% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Volumes de Données Non Structurées en Entreprise

Les entreprises ingèrent désormais des pétaoctets de textes non structurés, d'images et de flux de capteurs chaque mois, dépassant largement la capacité des analyses traditionnelles. Les moteurs cognitifs traitent ces types de données mixtes en temps réel, permettant des informations contextuelles qui alimentent les initiatives de qualité des produits et les rapports réglementaires. Le déploiement d'IBM en 2024 avec Novate Solutions a réduit les déchets de fabrication de 15% et amélioré la qualité de 30%. Le cycle auto-renforçant de génération de données et de création d'informations a transformé les outils cognitifs d'options complémentaires en nécessités opérationnelles, en particulier dans les secteurs sensibles à la conformité.

Demande Croissante d'Outils d'Engagement Client Propulsés par l'IA

Les attentes des clients en matière de réponses instantanées et personnalisées poussent les entreprises à intégrer une IA conversationnelle capable de saisir le sentiment et l'intention sur tous les canaux. Plus de 3 000 entreprises ont adopté la suite autonome Agentforce de Salesforce fin 2024, réduisant les coûts de service de 25% tout en améliorant les indicateurs de satisfaction. [1]Salesforce, "Agentforce est là," Relations Investisseurs Salesforce, investor.salesforce.com L'assistant Q d'Amazon, intégré à 40 systèmes d'entreprise, illustre comment les plateformes cognitives transforment les centres d'assistance de centres de coûts en moteurs de revenus. Ces déploiements génèrent des données comportementales qui alimentent en retour les pipelines d'entraînement, améliorant continuellement la précision des modèles.

Plateformes Cognitives Basées sur le Cloud Abaissant les Barrières à l'Entrée

La tarification par abonnement et l'infrastructure gérée permettent aux entreprises de piloter des charges de travail cognitives sans investissements en capital importants. L'Alliance d'Innovation Partenaires en IA Générative d'AWS a fait passer la moitié de ses preuves de concept en production en moins d'un an. [2]Amazon.com, Inc., "Amazon Q," À propos d'Amazon, aboutamazon.com La passerelle GenAI de BT Group centralise la gouvernance des modèles, réduisant le risque de duplication et renforçant le contrôle des coûts. Le modèle de paiement à l'usage étend également les capacités avancées aux marchés émergents, où la rareté des talents en IA retardait autrefois l'adoption.

Adoption Accélérée du Soutien à la Décision Clinique dans le Secteur de la Santé

Les hôpitaux déploient des moteurs cognitifs pour lire des images médicales, extraire des schémas des dossiers de santé électroniques et recouper simultanément la littérature clinique. La surveillance cognitive a réduit le cycle d'investigation de marché du Nasdaq de 33%, un cadre désormais reproduit dans des parcours complexes d'examen clinique. À mesure que l'épuisement professionnel des médecins augmente, l'IA prend en charge les analyses routinières, libérant les cliniciens pour les tâches orientées patient et améliorant les références en matière de précision diagnostique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de formation | -3.8% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Charge liée à la confidentialité des données et à la conformité | -2.9% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Rareté des normes pour les données d'entraînement synthétiques | -2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Scepticisme des auditeurs sur l'explicabilité en finance | -1.6% | Amérique du Nord et Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et de Formation

Les dépenses totales dépassent souvent les licences logicielles de 200 à 300% une fois l'ingénierie des données, l'ajustement des modèles et la montée en compétences des effectifs pris en compte. La restructuration d'Intel en 2024, visant à réduire les coûts de 10 milliards USD et 15% des effectifs, témoigne de la pression que subissent même les leaders technologiques lors du déploiement à grande échelle de piles cognitives. [3]Intel Corporation, "Intel publie ses résultats financiers du deuxième trimestre 2024," Intel, intc.com Les PME sont les plus touchées, mais elles ont également le plus grand potentiel de gains d'efficacité une fois les obstacles à l'entrée levés.

Charge liée à la Confidentialité des Données et à la Conformité

Les entreprises doivent concilier l'ingestion de données à grande échelle avec des normes strictes de confidentialité, telles que la loi japonaise en attente sur l'IA qui impose la transparence dans les décisions automatisées. Les institutions financières exigent en outre des sorties de modèles auditables, ce qui fait gonfler les budgets de gouvernance jusqu'à 40%. La friction qui en résulte ralentit l'agilité et impose des compromis entre la complexité des modèles et leur explicabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Force du Traitement du Langage Naturel Rencontre l'Élan de l'Apprentissage Automatique

Le traitement du langage naturel détenait 41,23% du marché du calcul cognitif en 2024, ancré dans l'analytique documentaire et les chatbots de support client. La taille du marché du calcul cognitif pour les solutions centrées sur l'apprentissage automatique devrait enregistrer le TCAC le plus rapide à 31,46%, reflétant l'adoption de modèles auto-entraînants couvrant le texte, la vision et les données tabulaires. L'apprentissage profond conserve une place dans les cas d'usage à forte intensité d'images, tandis que la vision par ordinateur gagne des parts dans les déploiements d'usines intelligentes. Les entreprises commencent souvent par un traitement du langage naturel basé sur des règles, puis passent à l'apprentissage automatique une fois les pipelines de données matures. L'agent Kozuchi de Fujitsu mélange traitement du langage naturel, apprentissage automatique et raisonnement pour automatiser les suivis de réunions, illustrant des architectures convergentes. À mesure que le marché du calcul cognitif s'approfondit, les sorties explicables du raisonnement automatisé suscitent l'intérêt des auditeurs financiers qui rejettent les modèles opaques.

Par Type de Déploiement : L'Ascendance du Cloud Défie le Déploiement Sur Site

Les déploiements sur site représentaient 51,54% de la part du marché du calcul cognitif en 2024, reflétant les mandats de souveraineté des données dans les secteurs bancaire et de la santé. La taille du marché du calcul cognitif pour les déploiements cloud devrait croître à un TCAC de 30,68% à mesure que l'économie des abonnements prévaut. Les modèles hybrides conccilient les exigences de latence et de conformité en séparant les données sensibles des tâches d'inférence intensives. Les clouds gouvernementaux d'AWS et les plans de conformité de Microsoft dissipent les doutes en matière de sécurité, tandis que les processeurs Xeon 6 d'Intel améliorent le débit sur site et dans le cloud de 70% par watt. Les décideurs allouent désormais les charges de travail en fonction de leur sensibilité, ce qui stimule les outils d'orchestration multicloud qui optimisent les coûts et la gouvernance.

Par Taille d'Organisation : La Montée en Puissance des PME Presse l'Avance des Grandes Entreprises

Les grandes entreprises contrôlaient 64,65% des revenus en 2024 grâce à leurs talents internes et leurs budgets d'intégration. Pourtant, les PME devraient enregistrer un TCAC de 29,76%, portées par des studios low-code et une facturation à l'usage qui compressent le délai de création de valeur. IBM note que 20% des nouvelles petites entreprises traitent l'IA générative comme un co-fondateur virtuel, automatisant la paperasserie et l'idéation. À mesure que le marché du calcul cognitif se démocratise, les PME se concentrent sur des cas d'usage prêts à l'emploi, tandis que les grandes entreprises luttent contre la prolifération des systèmes hérités.

Par Secteur d'Activité : La Domination de la Santé Face à l'Accélération du Commerce de Détail

La santé et les sciences de la vie ont contribué à hauteur de 27,03% aux revenus de 2024, les hôpitaux ayant intégré l'analyse d'images et le traitement du langage naturel clinique dans leurs routines diagnostiques. Le commerce de détail et le commerce électronique ajouteront la valeur incrémentale la plus élevée, se développant à un TCAC de 33,85% grâce aux moteurs de personnalisation et à la tarification dynamique. Les modèles linguistiques adaptés au japonais de NEC soutiennent la charge documentaire du secteur de la santé, tandis qu'Amazon-backed Midea a réduit les coûts des centres d'appels de 30% grâce à des agents génératifs. Les services financiers maintiennent des dépenses stables en matière de fraude et de conformité, et les fabricants poussent la maintenance prédictive en périphérie.

Par Application : La Domination du Service Client Face à la Montée de la Détection des Fraudes

Le service client et les assistants virtuels représentaient 28,32% des dépenses de 2024, les entreprises cherchant un support multicanal cohérent. Les solutions de gestion des risques et de la fraude sont sur une trajectoire de TCAC de 32,76%, portées par la détection d'anomalies en temps réel. Le moteur d'IA de JPMorgan signale les activités frauduleuses 300 fois plus rapidement, économisant 200 millions USD par an. La maintenance prédictive et l'automatisation intelligente des processus gagnent la faveur dans les secteurs à forte intensité de capital, tandis que les optimiseurs de ventes et de marketing exploitent les données comportementales pour des gains de conversion.

Analyse Géographique

L'Amérique du Nord a conservé 38,43% des revenus en 2024, soutenue par le financement en capital-risque, les talents qualifiés et les infrastructures cloud établies. Les programmes fédéraux d'IA des États-Unis et les 500 optimisations de modèles d'Intel maintiennent la région à la pointe. Le Canada développe des bacs à sable d'IA éthique, tandis que le Mexique pilote le contrôle qualité cognitif dans la fabrication destinée à l'exportation.

L'Asie-Pacifique devrait afficher un TCAC de 32,12% jusqu'en 2030, les gouvernements finançant des piles d'IA souveraines. L'engagement du Japon de 150 milliards JPY (960 millions USD) via SoftBank en faveur de grands modèles de langage nationaux illustre cette poussée stratégique. Le vivier de développeurs indien conçoit des moteurs rentables, tandis que la Corée du Sud intègre des couches cognitives dans l'électronique grand public. La Chine développe des pilotes de villes intelligentes, et les entreprises de l'ASEAN adoptent des suites cognitives cloud pour dépasser les systèmes informatiques hérités.

L'Europe équilibre innovation et supervision, privilégiant les systèmes explicables qui passent l'examen du RGPD. Les usines Industrie 4.0 d'Allemagne intègrent la détection de défauts par vision, le Royaume-Uni stimule la technologie réglementaire dans les pôles financiers, et la France déploie l'IA dans les chaînes d'approvisionnement aérospatiales. Les services publics nordiques pilotent des optimiseurs « IA verte » qui réduisent l'énergie d'inférence de 25%. Les économies pétrolières du Moyen-Orient financent des réseaux cognitifs de villes intelligentes, et plusieurs nations africaines déploient des chatbots axés sur le mobile pour l'inclusion financière.

Paysage Concurrentiel

Le marché du calcul cognitif présente une concentration modérée : les leaders de plateformes IBM, Microsoft, Google et Amazon combinent de larges ensembles d'outils avec des réservoirs de données propriétaires. Les fournisseurs spécialisés prospèrent en se concentrant sur des niches verticales telles que la parole clinique de Nuance ou les algorithmes de cyberdéfense de Darktrace. Les géants du matériel Intel et NVIDIA se font concurrence en dessous, intégrant des accélérateurs qui augmentent le débit tout en réduisant les joules par inférence.

Les schémas stratégiques se répartissent en trois camps. Premièrement, l'expansion de plateforme : Microsoft superpose Copilot sur Office et Azure. Deuxièmement, la profondeur verticale : le Kozuchi de Fujitsu cible les flux de travail d'usine et juridiques avec des modèles entraînés par domaine. Troisièmement, la focalisation sur l'infrastructure : le Xeon 6 d'Intel améliore l'IA des réseaux d'accès radio, réduisant les budgets énergétiques des télécommunications de 70% par watt. Les dépôts de brevets se concentrent autour de l'apprentissage génératif, de l'inférence en périphérie et de l'entraînement préservant la confidentialité, les entreprises cherchant des avantages concurrentiels défendables.

Des opportunités d'espaces blancs subsistent dans l'orchestration hybride, les modèles de fondation industriels et la couverture des langues à faibles ressources. Les fournisseurs qui allient conformité, efficacité énergétique et intégration transparente sont positionnés pour surpasser les généralistes dans les marchés fortement réglementés ou axés sur la durabilité. Dans l'ensemble, l'investissement soutenu en recherche et développement et les partenariats écosystémiques dicteront les mouvements de parts jusqu'en 2030.

Leaders du Secteur du Calcul Cognitif

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon.com, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Intel a dévoilé les SoC Xeon 6 avec une capacité RAN 2,4 fois supérieure et des gains d'efficacité de 70%, ajoutant une accélération de l'IA pour les déploiements RAN virtuels et ouverts.

- Janvier 2025 : Intel a présenté les processeurs Core Ultra 200V avec des NPU intégrés et la sécurité vPro, ciblant les ordinateurs portables professionnels de nouvelle génération.

- Décembre 2024 : Fujitsu a développé un agent d'analytique vidéo multimodale pour automatiser les rapports de terrain et la planification des améliorations.

- Décembre 2024 : AWS a révélé que le fabricant d'appareils Midea a déployé Amazon Connect dans 14 pays, atteignant un taux de connexion de 95% en moins de 60 secondes et des économies de coûts de 30%.

Portée du Rapport sur le Marché Mondial du Calcul Cognitif

| Traitement du Langage Naturel (TLN) |

| Apprentissage Automatique (AA) |

| Apprentissage Profond |

| Raisonnement Automatisé |

| Vision par Ordinateur |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Santé et Sciences de la Vie |

| Banque, Services Financiers et Assurance |

| Commerce de Détail et Commerce Électronique |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Gouvernement et Défense |

| Énergie et Services Publics |

| Autre Secteur d'Activité |

| Service Client et Assistants Virtuels |

| Gestion des Risques et de la Fraude |

| Maintenance Prédictive |

| Automatisation Intelligente des Processus |

| Optimisation des Ventes et du Marketing |

| Autres Applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie | Traitement du Langage Naturel (TLN) | ||

| Apprentissage Automatique (AA) | |||

| Apprentissage Profond | |||

| Raisonnement Automatisé | |||

| Vision par Ordinateur | |||

| Par Type de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Activité | Santé et Sciences de la Vie | ||

| Banque, Services Financiers et Assurance | |||

| Commerce de Détail et Commerce Électronique | |||

| Technologies de l'Information et Télécommunications | |||

| Fabrication | |||

| Gouvernement et Défense | |||

| Énergie et Services Publics | |||

| Autre Secteur d'Activité | |||

| Par Application | Service Client et Assistants Virtuels | ||

| Gestion des Risques et de la Fraude | |||

| Maintenance Prédictive | |||

| Automatisation Intelligente des Processus | |||

| Optimisation des Ventes et du Marketing | |||

| Autres Applications | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché du calcul cognitif en 2025 ?

Le marché du calcul cognitif est évalué à 71,34 milliards USD en 2025.

À quelle vitesse la demande mondiale croîtra-t-elle jusqu'en 2030 ?

Les revenus devraient augmenter à un TCAC de 28,05%, portant le marché à 245,57 milliards USD d'ici 2030.

Quelle technologie détient la plus grande part aujourd'hui ?

Le traitement du langage naturel est en tête avec 41,23% de la part des revenus de 2024.

Pourquoi les PME adoptent-elles si rapidement les outils cognitifs ?

Les plateformes low-code et la tarification par abonnement réduisent les coûts en capital, permettant aux PME de faire évoluer leurs projets et d'atteindre rapidement un retour sur investissement.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un TCAC de 32,12% jusqu'en 2030, les programmes gouvernementaux et la numérisation accélérant l'adoption.

Quels sont les principaux obstacles à la mise en œuvre ?

Des coûts de configuration élevés et des réglementations strictes en matière de confidentialité des données ajoutent de la complexité et peuvent retarder le déploiement à grande échelle.

Dernière mise à jour de la page le: