Taille et Part du Marché des Infographies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 190.20 Milliards de dollars |

| Taille du Marché (2030) | 271.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Infographies par Mordor Intelligence

La taille du marché des infographies s'établit à 190,20 milliards USD en 2025 et est en passe d'atteindre 271,02 milliards USD d'ici 2030, enregistrant un TCAC de 7,34 % sur la période de prévision. Cette croissance reflète des investissements soutenus dans les infrastructures accélérées par GPU, la fusion du rendu en temps réel avec l'intelligence artificielle, et une demande croissante des entreprises pour des flux de travail de visualisation hébergés dans le cloud. L'Amérique du Nord maintient son leadership technologique grâce à un déploiement de capitaux important dans les GPU de centres de données, tandis que l'Asie-Pacifique accélère grâce à la modernisation de la fabrication et à l'adoption de l'électronique grand public. Les plateformes logicielles captent la part du lion de la création de valeur, les fournisseurs regroupant conception, rendu, collaboration et génération de contenu par IA sous des modèles d'abonnement, tandis que les services connaissent la croissance la plus rapide à mesure que les entreprises externalisent leurs environnements graphiques gérés. Les ventes de matériel continuent d'augmenter même si la volatilité de la chaîne d'approvisionnement autour des nœuds avancés exerce une pression sur les prix et renforce la valeur stratégique de la capacité de conception de semi-conducteurs en interne.

Principaux Enseignements du Rapport

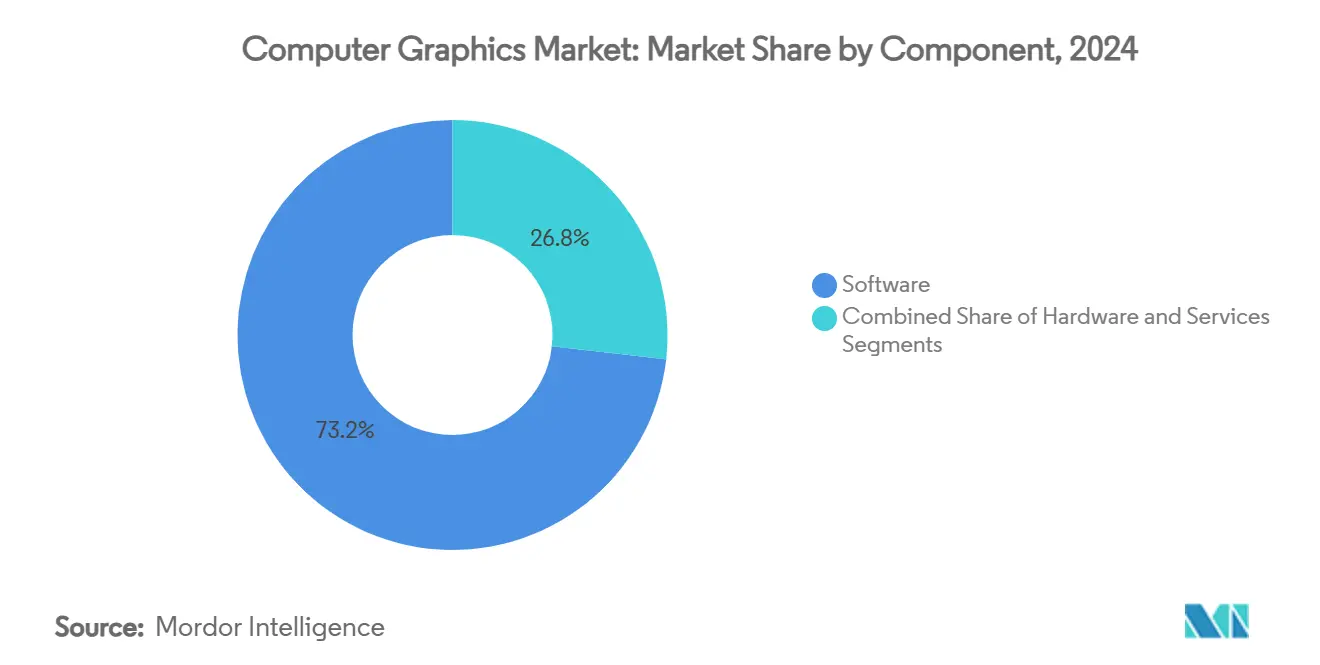

- Par composant, le logiciel détenait 73,2 % de la part du marché des infographies en 2024, tandis que les services devraient afficher un TCAC de 8,8 % jusqu'en 2030.

- Par application, les jeux et le divertissement ont contribué à 42,3 % de la taille du marché des infographies en 2024 ; la réalité augmentée et virtuelle devrait progresser à un TCAC de 8,5 % au cours de la même période.

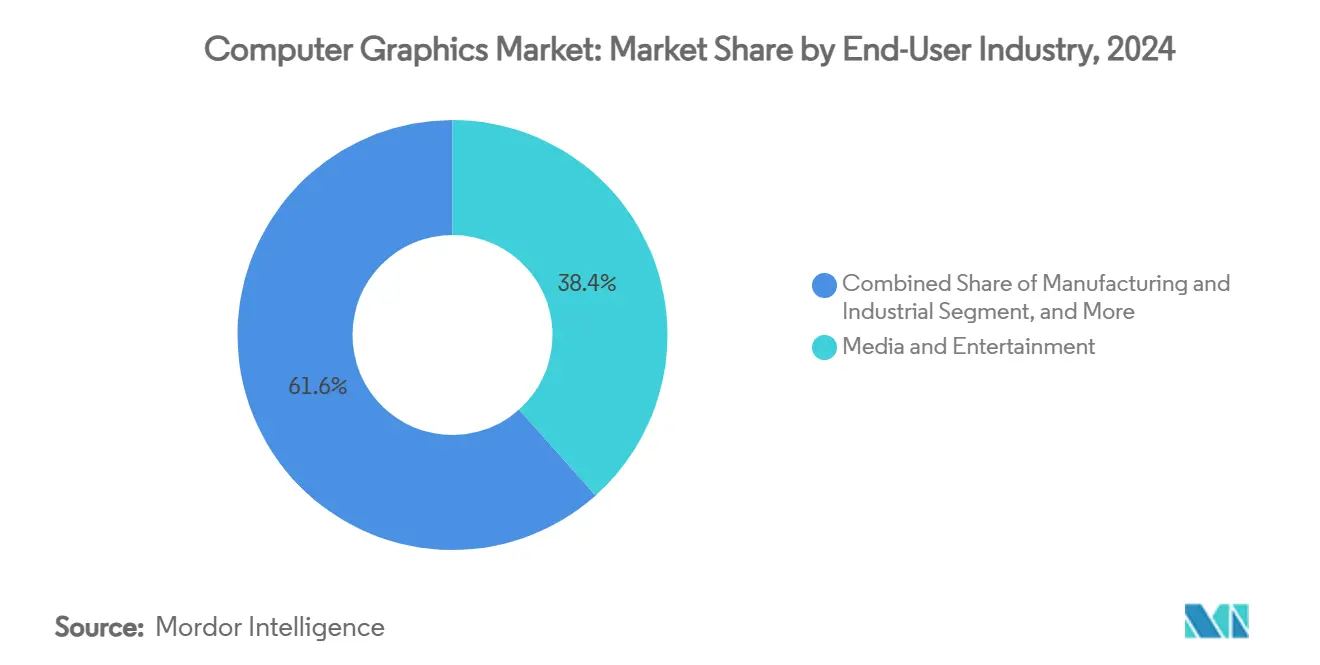

- Par secteur d'utilisation final, les médias et le divertissement représentaient 38,4 % de la taille du marché des infographies en 2024, tandis que la santé et les sciences de la vie enregistrent la croissance la plus rapide avec un TCAC de 8,2 %.

- Par modèle de déploiement, les systèmes sur site représentaient 66,3 % de la part du marché des infographies en 2024 ; le déploiement cloud se développe à un TCAC de 8,1 % à mesure que le GPU en tant que service gagne du terrain.

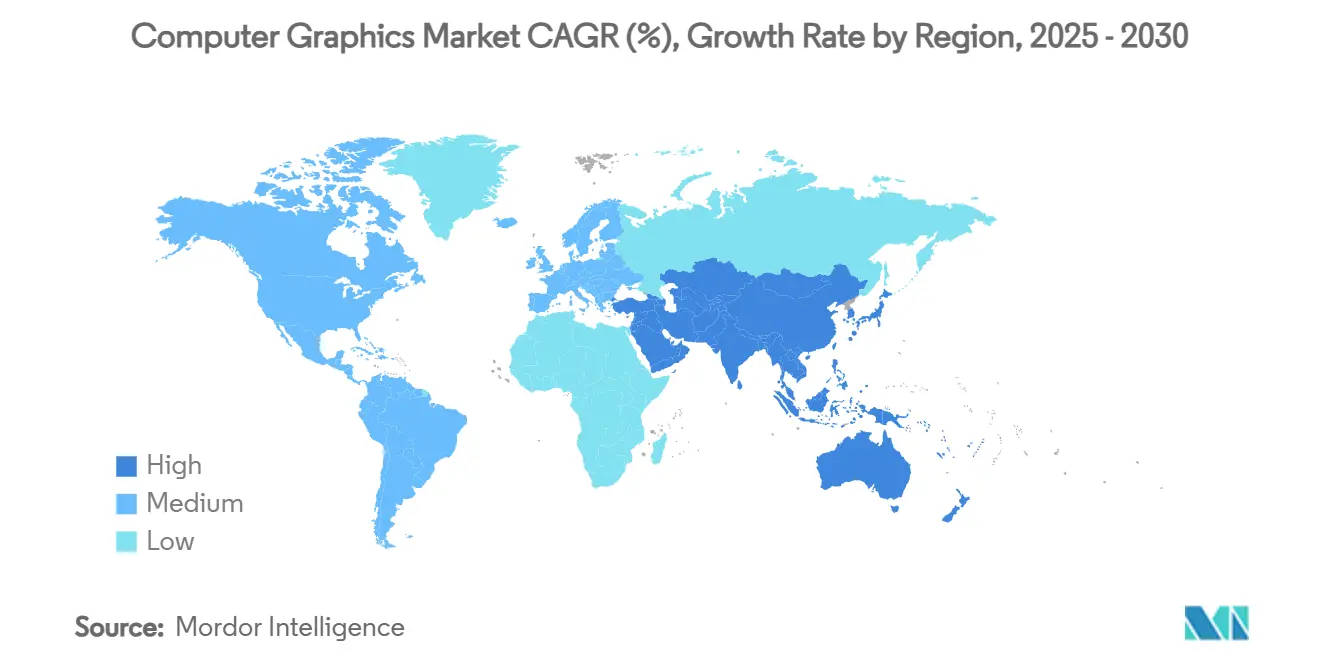

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,7 % en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Infographies

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de jeux et de divertissement immersifs | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de la CAO et des modèles 3D dans l'AEC et la fabrication | +1.8% | Amérique du Nord et UE, en expansion vers les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des charges de travail d'IA et de centres de données accélérées par GPU | +1.5% | Mondial, mené par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Prolifération des dispositifs de réalité augmentée/virtuelle et des initiatives métavers | +0.9% | Adoption précoce en Amérique du Nord et en UE, croissance en volume en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Rendu en périphérie pour l'infodivertissement embarqué et la visualisation ADAS | +1.1% | Marchés automobiles mondiaux, menés par l'Allemagne, le Japon et la Chine | Long terme (≥ 4 ans) |

| Pipelines de rendu collaboratif en temps réel natifs du cloud | +0.9% | Mondial, avec une concentration d'entreprises dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Jeux et de Divertissement Immersifs

La transition vers des visuels photoréalistes à lancer de rayons pousse les architectures GPU vers une concurrence toujours plus élevée, une bande passante mémoire accrue et une réduction de la latence. Plus de la moitié des studios AAA ont migré de moteurs propriétaires vers Unreal Engine d'Epic Games, créant des profils de charge de travail standardisés qui accélèrent l'optimisation des puces. [1]Karl Kontus, "The Big Game Engine Report of 2025," INVESTGAME.NET, investgame.netLe jeu en streaming cloud multiplie les besoins en calcul, car chaque session utilisateur simultanée nécessite un GPU virtualisé dédié, intensifiant les cycles d'expansion de capacité dans les centres de données hyperscale. Les techniques perfectionnées pour le rendu de jeux en temps réel sous-tendent désormais les plateaux de production virtuelle dans le cinéma et la diffusion d'événements en direct, élargissant la base de revenus pour les fabricants de GPU. La pollinisation croisée entre les jeux et la visualisation professionnelle soutient la croissance des licences pour les intergiciels haut de gamme et les chaînes d'outils de shaders. La boucle de rétroaction entre la fidélité visuelle définie par logiciel et la spécialisation matérielle reste un moteur structurel pour le marché des infographies.

Adoption Rapide de la CAO et des Modèles 3D dans l'AEC et la Fabrication

Les flux de travail intégrés de la conception à la fabrication réduisent la latence des ordres de modification et les reprises, incitant les entreprises à se consolider sur des suites logicielles de bout en bout. Autodesk a affiché une croissance de revenus à deux chiffres dans son segment Architecture, Ingénierie, Construction et Exploitation jusqu'en 2025, avec des revenus récurrents dépassant 97 %, soulignant un fort verrouillage une fois les systèmes CAO avancés intégrés.[2]Autodesk Inc., "Autodesk, Inc. Announces Fiscal 2026 First Quarter Results," autodesk.comLes programmes de jumeaux numériques dans les industries discrètes et de processus exigent une visualisation 3D continue des actifs de production, entraînant des déploiements multi-sites de GPU de classe station de travail. Les licences premium — illustrées par Siemens NX dépassant 9 000 USD par poste — signalent un pouvoir de fixation des prix soutenu pour les fournisseurs offrant des surfaces physiquement précises, de la simulation et de la conception générative. Les pôles de fabrication au Vietnam, en Inde et au Mexique adoptent de plus en plus ces plateformes pour intégrer la conception à l'automatisation flexible, renforçant la diversification mondiale de la demande.

Expansion des Charges de Travail d'IA et de Centres de Données Accélérées par GPU

Les processeurs graphiques sont devenus l'accélérateur par défaut pour les grands modèles de langage et l'inférence de vision par ordinateur, modifiant le calcul des achats pour les fournisseurs de cloud. Amazon Web Services a conçu un système d'échangeur de chaleur en rangée pour refroidir les baies haute densité hébergeant des nœuds NVL72 à 72 GPU, validant de nouvelles normes de facteur de forme adaptées au traitement graphique par IA. Les métriques de performance privilégient désormais le débit tensoriel et la cohérence mémoire par rapport aux benchmarks traditionnels de fréquence d'images, obligeant les fournisseurs à optimiser les topologies d'interconnexion et l'emballage avancé. L'essor des fournisseurs néocloud spécialisés dans les clusters GPU multi-locataires ouvre un canal alternatif dont la croissance devrait être multipliée par huit entre 2024 et 2027. Ces dynamiques renforcent les stratégies d'intégration verticale parmi les fabricants de puces et les opérateurs cloud, élargissant finalement le marché total adressable des infographies.

Prolifération des Dispositifs de Réalité Augmentée/Virtuelle et des Initiatives Métavers

Les casques de réalité mixte se segmentent en solutions professionnelles haut de gamme et en dispositifs grand public à coût optimisé. Le Vision Pro d'Apple cible la collaboration en entreprise, l'assistance à distance et la création de contenu 3D, tandis que le Quest 3 de Meta se concentre sur le divertissement et l'engagement social, résultant en des enveloppes de performance GPU divergentes. Cette bifurcation oblige les équipes de conception de puces à équilibrer l'efficacité de la rastérisation, les budgets d'alimentation et les contraintes thermiques selon les gammes de produits. Les projets de formation industrielle, de maintenance et de téléprésence passent du pilote à la production, assurant des cycles de renouvellement matériel répétés. Les développeurs de contenu exploitent les mêmes pipelines d'actifs sur les écrans bidimensionnels et les canevas spatiaux, réduisant la courbe d'apprentissage et stimulant l'expansion de l'écosystème. L'intérêt des entreprises pour les environnements métavers sécurisés assure la longévité de la demande portée par la réalité augmentée/virtuelle au sein du marché des infographies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé et besoins énergétiques des GPU haut de gamme | -0.8% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Piratage de logiciels et substitution par des solutions open source | -0.6% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs à nœuds avancés | -0.7% | Mondial, avec un impact aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Pénurie de talents en lancer de rayons en temps réel et en programmation de shaders | -0.5% | Principalement en Amérique du Nord et en UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Besoins Énergétiques des GPU Haut de Gamme

Les cartes de station de travail phares consomment désormais plus de 700 watts, nécessitant une alimentation électrique améliorée, un refroidissement liquide et des châssis renforcés, ce qui gonfle collectivement les budgets d'acquisition. Pour de nombreux studios de taille intermédiaire et universités, le coût total de possession dépasse les gains du lancer de rayons en temps réel, prolongeant les cycles de renouvellement. La concentration des fonderies sur les nœuds avancés aggrave les primes de rareté, les GPU haut de gamme capables d'IA étant régulièrement alloués en priorité aux hyperscalers. Les propriétaires de centres de données font face à des contraintes d'efficacité d'utilisation de l'énergie qui limitent les densités de baies, forçant des expansions immobilières coûteuses ou une colocalisation hors site. Ces économies freinent les taux d'adoption à court terme et réduisent le TCAC global du marché des infographies.

Piratage de Logiciels et Substitution par des Solutions Open Source

Des applications pilotées par la communauté telles que Blender ont atteint la parité fonctionnelle en modélisation, ombrage et composition, offrant des alternatives légitimes aux licences coûteuses. Les établissements d'enseignement en Asie du Sud-Est et en Europe de l'Est déploient fréquemment des piles open source pour contenir les budgets, érodant l'entonnoir d'entrée de gamme pour les fournisseurs commerciaux. Pendant ce temps, le piratage persiste malgré les clés d'activation cloud, avec des versions piratées circulant sur des réseaux pair à pair dans les semaines suivant leur sortie. Adobe contre-attaque en intégrant des moteurs d'IA générative propriétaires comme Firefly, qui a créé 22 milliards d'actifs dans le monde au cours de sa première année, renforçant la valeur unique derrière les paywalls [ADOBE.COM]. Les fournisseurs qui ne peuvent pas superposer une IA différenciée ou une collaboration cloud risquent une commoditisation accélérée et des fuites de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Logiciels Favorise l'Intégration des Plateformes

Le logiciel représentait 73,2 % de la part du marché des infographies en 2024, les entreprises optant pour des écosystèmes cohérents qui unifient la création, le rendu, la gestion des actifs et la génération de contenu assistée par IA. Adobe a enregistré 5,87 milliards USD de revenus trimestriels au cours de l'exercice 2025 grâce à sa suite cloud Médias Numériques, tandis que sa suite d'IA Firefly a généré 125 millions USD de revenus récurrents annualisés, soulignant le potentiel de monétisation des outils génératifs intégrés. La taille du marché des infographies attribuée aux abonnements logiciels devrait s'élargir à mesure que les licences perpétuelles autonomes cèdent la place aux services cloud à valeur ajoutée. La livraison continue de nouvelles fonctionnalités via des mises à jour mineures fidélise les clients dans des accords pluriannuels, augmentant les barrières à la migration et lissant la visibilité des revenus.

Les services émergent comme le composant à la croissance la plus rapide avec un TCAC de 8,8 % jusqu'en 2030, reflétant une demande accrue pour les pipelines de rendu gérés, l'orchestration de clusters GPU et l'intégration professionnelle. Les grands cabinets de conseil développent leurs lignes de pratique pour saisir cet élan ; l'acquisition par Capgemini de l'activité de services professionnels de jumeaux numériques d'Unity apporte une expertise en implémentation 3D en temps réel à sa base de clients industriels. Le matériel, bien qu'essentiel, fait face à une compression des marges à mesure que les migrations de nœuds deviennent plus coûteuses et que la tension de l'offre élève les prix des plaquettes. Néanmoins, les nouveaux chiplets et l'emballage 2,5D aident les fournisseurs à offrir des gains de performance tout en distribuant les charges thermiques, maintenant la part du matériel dans le marché des infographies stable en termes absolus.

Par Application : Les Jeux Mènent Tandis que la Réalité Augmentée/Virtuelle Accélère

Les jeux et le divertissement ont conservé 42,3 % de la taille du marché des infographies en 2024, portés par des sorties à succès et des cycles de mise à jour de services en direct qui exigent une production continue d'actifs. Cependant, les revenus d'Unity ont glissé à 1,813 milliard USD en 2024, une baisse de 17,1 % qui signale une concurrence croissante d'Unreal Engine, notamment parmi les projets AAA. Le streaming cloud de titres haute fidélité est une arme à double tranchant : il élargit les audiences totales adressables mais déplace la monétisation vers des abonnements au niveau des plateformes, incitant les éditeurs à diversifier leurs sources de revenus via des marchés d'articles en jeu et des placements publicitaires.

Les applications de réalité augmentée et virtuelle devraient croître à un TCAC de 8,5 % à mesure que les entreprises adoptent des plateformes immersives pour la formation, la visualisation de produits et les diagnostics à distance. Les entreprises des secteurs automobile, pharmaceutique et énergétique intègrent de plus en plus les casques dans les flux de travail opérationnels, transférant les avantages de rétention des compétences initialement validés dans les jeux. Les charges de travail de traitement d'images et de vidéos se développent également, portées par le contenu social en format court et l'édition assistée par IA qui automatise la rotoscopie et l'étalonnage des couleurs. La convergence du rendu et de l'apprentissage automatique engendre des applications hybrides telles que les générateurs d'actifs 3D à partir de texte, favorisant de nouvelles sources de revenus dans le marché des infographies.

Par Secteur d'Utilisation Final : Les Médias Mènent, la Santé Progresse Rapidement

Les médias et le divertissement détenaient 38,4 % de la part du marché des infographies en 2024, portés par l'appétit insatiable des plateformes de streaming pour des productions originales de qualité cinématographique et des effets visuels localisés. Les studios exploitent des plateaux de production virtuelle qui raccourcissent les calendriers de tournage et permettent des extensions de décors en temps réel, intensifiant la demande de murs LED à haute fréquence de rafraîchissement et de clusters GPU synchronisés.

La santé et les sciences de la vie, progressant à un TCAC de 8,2 %, se distinguent comme le segment d'utilisation final à la croissance la plus rapide. La collaboration de GE HealthCare avec NVIDIA sur des solutions autonomes de radiographie et d'échographie démontre comment l'IA accélérée par les graphiques s'attaque aux pénuries de cliniciens tout en améliorant la précision diagnostique. [3]GE HealthCare, "GE HealthCare et NVIDIA réimaginent l'imagerie diagnostique avec des solutions autonomes de radiographie et d'échographie," investor.gehealthcare.comLes simulateurs de planification chirurgicale et la visualisation au niveau moléculaire pour la découverte de médicaments élargissent les cas d'usage, débloquant de nouveaux bassins adressables au sein du marché plus large des infographies. L'architecture, l'ingénierie et la construction maintiennent leur élan grâce aux mandats de modélisation des informations du bâtiment, tandis que les secteurs automobile et aérospatial approfondissent leur dépendance à la simulation photoréaliste pour valider les conceptions avant le prototypage.

Par Modèle de Déploiement : La Migration vers le Cloud s'Accélère

Les environnements sur site ont conservé 66,3 % de la part du marché des infographies en 2024 en raison des flux de travail sensibles à la latence et des obligations de souveraineté des données dans la défense, les médias et les services financiers. Néanmoins, les déploiements cloud surpasseront, se développant à un TCAC de 8,1 % à mesure que les hyperscalers déploient des instances GPU dédiées et des piles de rendu IA clés en main. Le projet Ceiba d'AWS et NVIDIA illustre cette trajectoire avec un supercalculateur hébergeant 20 736 GPU B200 pour servir des charges de travail génératives à grande échelle.

Les fournisseurs de services gérés se positionnent aux côtés des hyperscalers ; Rackspace Technology a introduit une plateforme GPU H100 à la demande ciblant les entreprises recherchant de l'élasticité sans verrouillage fournisseur [RACKSPACE.COM]. Les plans hybrides — où les tâches de rendu en rafale débordent vers le cloud lors des pics de production — offrent des passerelles de migration, garantissant que le marché des infographies continue de se déplacer régulièrement vers des modèles basés sur la consommation tout en préservant les actifs en capital existants.

Analyse Géographique

L'Amérique du Nord a capturé 38,7 % des revenus de 2024 grâce à sa dense constellation de maisons de conception de GPU, de studios de contenu et de centres de données cloud. Les incitations de la loi CHIPS pour les usines nationales consolident davantage l'approvisionnement local en matériel, raccourcissant les délais de livraison pour les stations de travail et les serveurs. Les investissements du secteur public dans l'infrastructure de jumeaux numériques pour les projets de transport et d'énergie ajoutent des vecteurs supplémentaires à la demande graphique.

L'Asie-Pacifique affiche la dynamique la plus forte, avec un TCAC de 8,4 % prévu jusqu'en 2030, les gouvernements promouvant la fabrication intelligente et l'adoption de l'électronique grand public en forte hausse. La montée en puissance continue de la Chine en matière d'emballage avancé et le rebond du Japon dans la production d'équipements de lithographie soutiennent un accès plus large aux GPU performants. Les éditeurs de jeux régionaux et les applications de vidéo sociale cultivent également des écosystèmes de contenu qui absorbent des cycles de rendu substantiels.

L'Europe maintient une croissance régulière ancrée dans la visualisation automobile et l'adoption de la modélisation des informations du bâtiment portée par la conformité, tandis que l'Amérique latine et le Moyen-Orient-Afrique accélèrent depuis une base plus faible grâce aux plateformes d'apprentissage en ligne et aux initiatives nationales de numérisation des médias. Ces différentiels géographiques élargissent collectivement le mix de revenus pour le marché des infographies.

Paysage Concurrentiel

Le marché des infographies est très concentré tant au niveau des puces que des logiciels. NVIDIA contrôle environ 80 à 90 % des expéditions de GPU optimisés pour l'IA, un avantage renforcé par la pile de développeurs bien ancrée de CUDA.[4]Michael Cusumano, "NVIDIA at the Center of the Generative AI Ecosystem – For Now," Communications of the ACM, cacm.acm.orgAMD contre-attaque via une stratégie d'écosystème ouvert mettant l'accent sur ROCm et des accélérateurs d'IA à cadence annuelle, une posture qui a généré des gains notables de revenus dans les centres de données début 2025. Du côté des logiciels, Adobe et Autodesk exercent un levier de prix premium grâce à des clouds créatifs et d'ingénierie intégrés, une notoriété de marque reconnue et des flux de travail approfondis qui exposent des coûts de migration élevés.

Les challengers émergents exploitent la spécialisation native du cloud. Le dépôt de demande d'introduction en bourse de CoreWeave après avoir sécurisé un accord pluriannuel de 11,9 milliards USD avec OpenAI illustre la valeur de l'adaptation de l'infrastructure expressément aux grands modèles génératifs. Des espaces blancs subsistent dans les puces graphiques en périphérie où les enveloppes d'alimentation et les budgets thermiques imposent de nouvelles contraintes de produits au-delà des GPU traditionnels de centres de données.

Les fusions et acquisitions stratégiques façonnent l'échiquier concurrentiel : l'acquisition de Wonder Dynamics par Autodesk ajoute l'animation de personnages assistée par IA, tandis que l'acquisition d'OctoAI par NVIDIA étend les outils d'optimisation de modèles pour les entreprises. Dans l'ensemble, les acteurs établis renforcent leurs avantages concurrentiels grâce à l'intégration verticale, mais le rythme de l'innovation assure un afflux constant de perturbateurs de niche alimentant le dynamisme du marché des infographies.

Leaders du Secteur des Infographies

NVIDIA Corporation

Adobe Inc.

Autodesk, Inc.

Advanced Micro Devices, Inc.

Dassault Systèmes SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : NVIDIA a introduit DiffusionRenderer, une approche d'IA pour l'édition précise de scènes 3D et la génération d'images photoréalistes, rationalisant les flux de travail de contenu dans les jeux et le cinéma.

- Juillet 2025 : CLO Virtual Fashion a acquis swatchbook pour étendre la visualisation numérique des matériaux pour la conception de vêtements.

- Mai 2025 : Autodesk a annoncé une croissance de revenus de 15 % pour le premier trimestre de l'exercice 2026, atteignant 1,633 milliard USD, avec le segment AECO en hausse de 20 %.

- Avril 2025 : Adobe a lancé Firefly, un hub intégré de création de contenu par IA qui a généré 22 milliards d'actifs dans le monde.

Périmètre du Rapport Mondial sur le Marché des Infographies

| Matériel |

| Logiciel |

| Services |

| Conception Assistée par Ordinateur (CAO) |

| Jeux et Divertissement |

| Visualisation et Simulation |

| Traitement d'Images et de Vidéos |

| Réalité Augmentée et Virtuelle |

| Médias et Divertissement |

| Architecture, Ingénierie et Construction (AEC) |

| Fabrication et Industrie |

| Santé et Sciences de la Vie |

| Automobile et Transport |

| Aérospatiale et Défense |

| Éducation et Recherche |

| Sur site |

| Cloud / GPU en tant que Service |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Application | Conception Assistée par Ordinateur (CAO) | ||

| Jeux et Divertissement | |||

| Visualisation et Simulation | |||

| Traitement d'Images et de Vidéos | |||

| Réalité Augmentée et Virtuelle | |||

| Par Secteur d'Utilisation Final | Médias et Divertissement | ||

| Architecture, Ingénierie et Construction (AEC) | |||

| Fabrication et Industrie | |||

| Santé et Sciences de la Vie | |||

| Automobile et Transport | |||

| Aérospatiale et Défense | |||

| Éducation et Recherche | |||

| Par Modèle de Déploiement | Sur site | ||

| Cloud / GPU en tant que Service | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des infographies en 2025 et à quel rythme croît-il ?

La taille du marché des infographies est de 190,20 milliards USD en 2025 et devrait croître à un TCAC de 7,34 % jusqu'en 2030.

La taille du marché des infographies est de 190,20 milliards USD en 2025 et devrait croître à un TCAC de 7,34 % jusqu'en 2030.

Le logiciel représente 73,2 % des revenus grâce aux plateformes créatives, CAO et IA basées sur l'abonnement.

Quel segment d'application se développe le plus rapidement au-delà des jeux ?

Les charges de travail de réalité augmentée et virtuelle devraient croître à un TCAC de 8,5 % jusqu'en 2030 grâce à l'adoption croissante par les entreprises.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus élevée avec un TCAC de 8,4 %, portée par la modernisation de la fabrication et la demande en électronique grand public.

Pourquoi les services surpassent-ils le matériel en termes de croissance ?

Les entreprises externalisent de plus en plus les clusters GPU, les fermes de rendu gérées et les déploiements de jumeaux numériques, poussant les services à un TCAC de 8,8 %.

Dernière mise à jour de la page le: