Taille et Part du Marché des Machines Intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

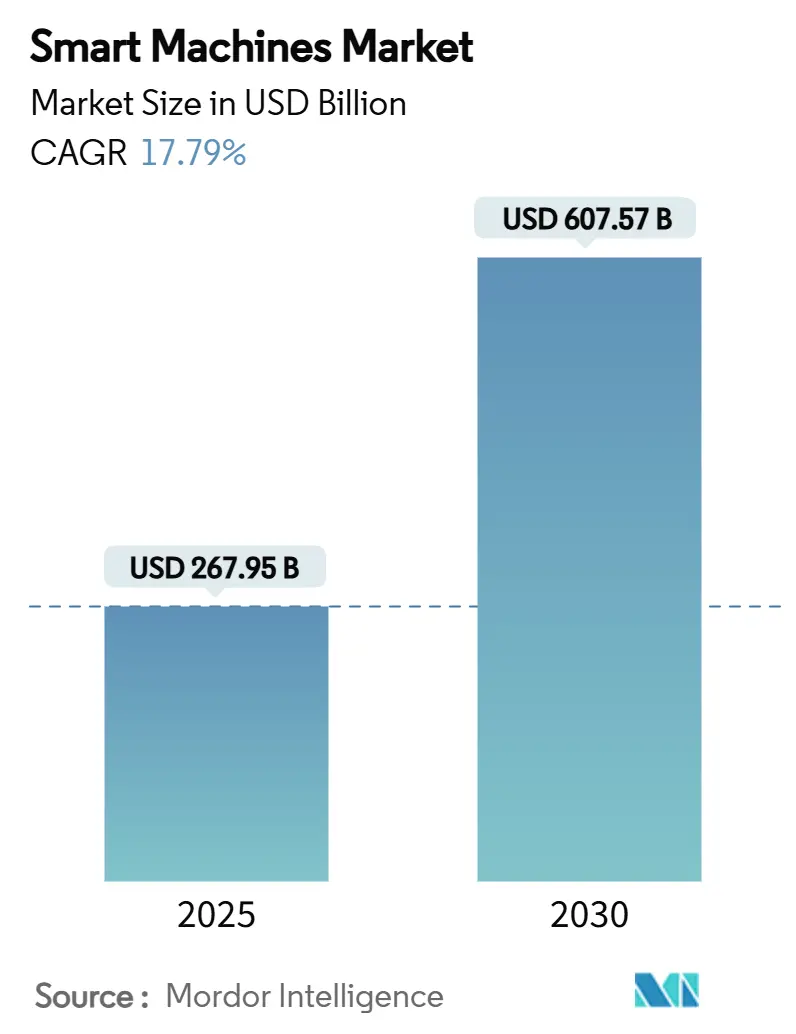

| Taille du Marché (2025) | 267.95 Milliards de dollars |

| Taille du Marché (2030) | 607.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Intelligentes par Mordor Intelligence

La taille du marché des machines intelligentes est estimée à 267,95 milliards USD en 2025 et devrait atteindre 607,57 milliards USD d'ici 2030, progressant à un TCAC de 17,79 %. La dynamique provient de la commercialisation des processeurs neuromorphiques, de la numérisation rapide des usines et de la diffusion des architectures de la périphérie vers le nuage. Le matériel conserve une part majoritaire des revenus, les robots, les capteurs et les accélérateurs d'IA restant essentiels, tandis que le logiciel élargit le bassin adressable total en transformant les machines en plateformes continuellement évolutives. L'Asie-Pacifique est en tête tant en termes de part que de croissance grâce à la capacité semiconductrice de la Chine, au savoir-faire robotique du Japon et au déploiement à grande échelle d'infrastructures d'IA en Inde. L'intensité concurrentielle est modérée car les spécialistes de domaine conservent encore une connaissance propriétaire des processus, même si les hyperscalers standardisent les piles d'IA. Les risques de cybersécurité et les obstacles aux dépenses d'investissement tempèrent l'adoption, mais la commercialisation de l'informatique affective et de la mobilité autonome maintient la trajectoire à long terme résolument expansionniste.

Principaux Enseignements du Rapport

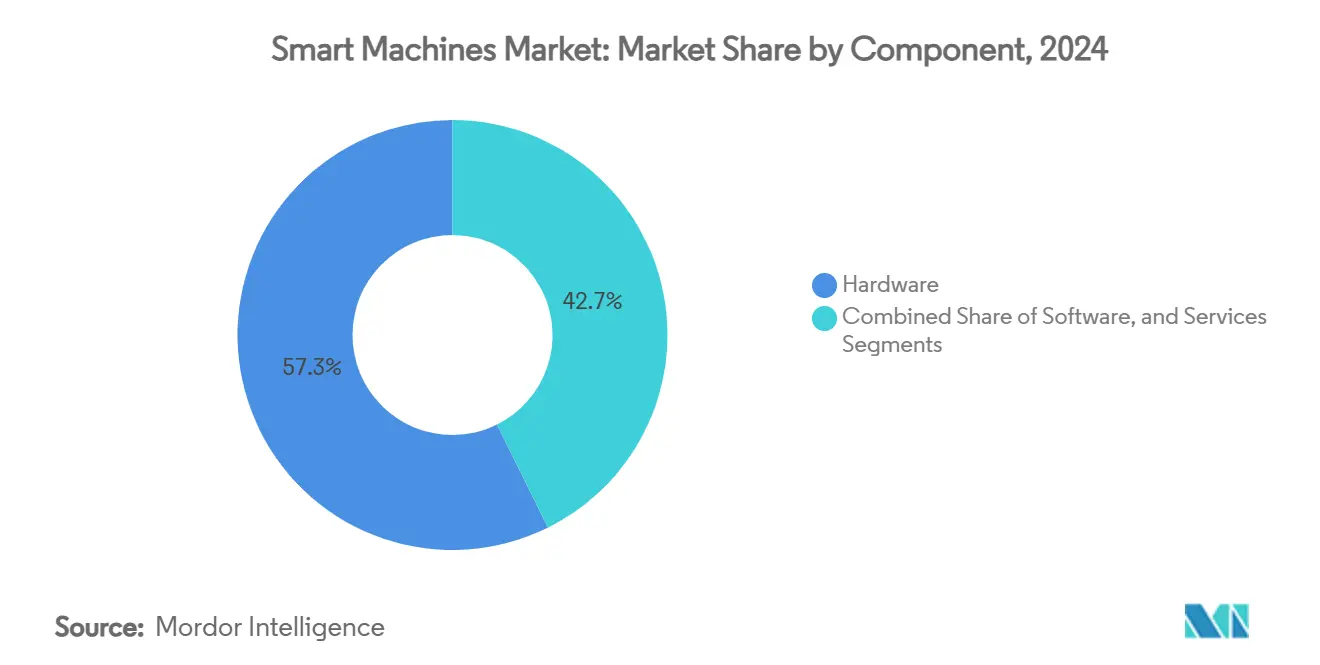

- Par composant, le matériel représentait 57,32 % de la part du marché des machines intelligentes en 2024, tandis que le logiciel devrait afficher le TCAC le plus rapide de 17,89 % jusqu'en 2030.

- Par type, les robots représentaient 38,31 % de la taille du marché des machines intelligentes en 2024 et les voitures autonomes devraient s'accélérer à un TCAC de 17,77 % jusqu'en 2030.

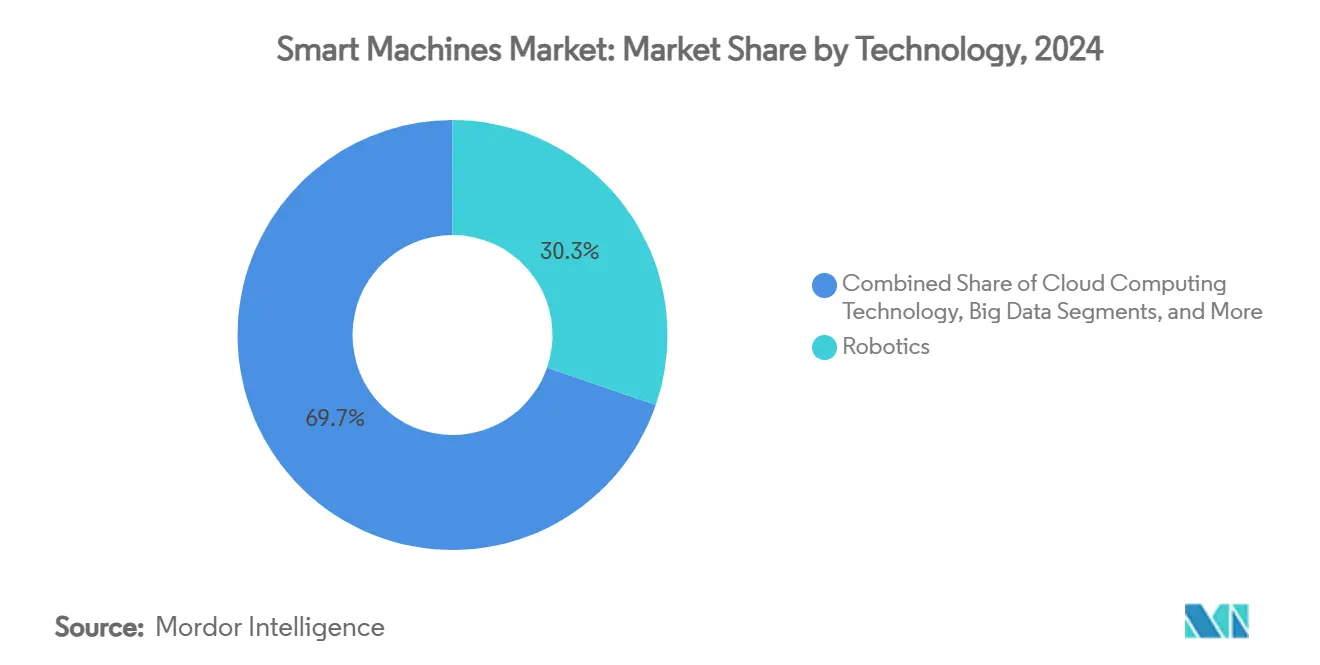

- Par technologie, la robotique a capturé 30,28 % de la part du marché des machines intelligentes en 2024 ; l'informatique affective devrait se développer à un TCAC de 17,96 % entre 2025 et 2030.

- Par application, les déploiements industriels ont mené avec 27,42 % de la part du marché des machines intelligentes en 2024, tandis que les applications de santé sont en voie d'atteindre un TCAC de 17,88 % jusqu'en 2030.

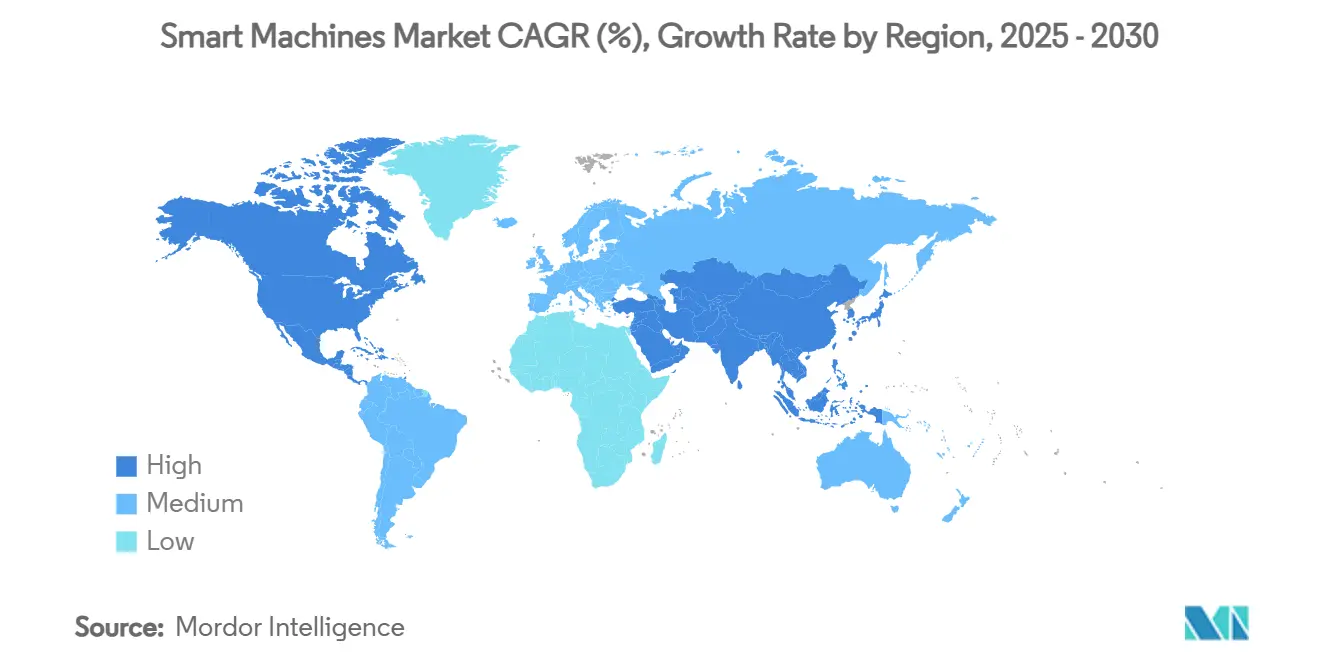

- Par géographie, l'Asie-Pacifique détenait 36,19 % de la part en 2024 et devrait progresser à un TCAC de 18,21 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Machines Intelligentes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique rapide d'automatisation industrielle | +4.2% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2 à 4 ans) |

| Avancées algorithmiques en IA et apprentissage automatique | +3.8% | Leadership de l'Amérique du Nord et de l'UE, accélération de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'autonomie dans la mobilité | +3.5% | Mondial, déploiement précoce en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Essor de l'intégration IoT de la périphérie vers le nuage | +3.1% | Mondial, clusters en Allemagne et au Japon | Moyen terme (2 à 4 ans) |

| Commercialisation des processeurs neuromorphiques | +2.8% | Cœur en Asie-Pacifique, diffusion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la robotique en essaim dans l'intralogistique | +2.2% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique rapide d'automatisation industrielle

Les usines du monde entier font face à des pénuries de main-d'œuvre croissantes et à des objectifs de qualité élevés. L'Allemagne a déployé des volumes record de robots en 2024, tandis que l'usine BMW de Ratisbonne a utilisé la maintenance prédictive assistée par IA pour éviter 500 minutes de temps d'arrêt annuel sur la ligne. [1]BMW Group, "Maintenance intelligente grâce à l'intelligence artificielle," press.bmwgroup.com Les lignes automobiles font désormais tourner plus de 1 500 robots pour 10 000 travailleurs, réduisant les défauts d'assemblage de 70 % et comprimant le retour sur investissement à moins de deux ans. Au-delà du soudage et de la peinture, les machines intelligentes orchestrent le contrôle qualité, la manutention des matériaux et l'optimisation énergétique, permettant une production personnalisée à grande échelle. Le passage des robots autonomes aux cellules de travail auto-optimisées soutient une demande soutenue d'actionneurs haute précision, de systèmes de vision avancés et de réseaux industriels à faible latence. Sur le plan régional, l'Asie-Pacifique connaît la croissance la plus rapide, les fabricants accélérant l'automatisation pour compenser l'inflation salariale et la pression démographique.

Avancées algorithmiques en IA et apprentissage automatique

Les avancées dans les modèles de vision et de langage naturel basés sur les transformeurs permettent aux machines intelligentes de fonctionner dans des environnements non structurés. Siemens et Microsoft ont entraîné un modèle de fondation industrielle permettant des requêtes en langage naturel sur les actifs de production. [2]Microsoft, "Siemens et Microsoft font évoluer l'IA industrielle," news.microsoft.com La plateforme Isaac de NVIDIA prend en charge l'apprentissage par transfert inter-domaines afin que les robots d'entrepôt réutilisent les ensembles de données des véhicules autonomes, réduisant considérablement les coûts d'annotation. Les progrès algorithmiques réduisent les besoins en données, permettent aux machines de gérer des scénarios de cas limites et élargissent le bassin de tâches adressables, allant de la suture chirurgicale à l'exploitation minière souterraine. Les premiers adoptants signalent des cycles de réentraînement des modèles inférieurs à 12 mois, soit la moitié du temps nécessaire en 2023, accélérant la réalisation du retour sur investissement.

Demande croissante d'autonomie dans la mobilité

Les programmes d'électrification des transports et d'autonomie stimulent l'intelligence des machines dans la fabrication, l'exploitation des flottes et la maintenance. Mobileye a enregistré une croissance à deux chiffres de son chiffre d'affaires en 2025 grâce à la demande d'aide à la conduite avancée. [3]Mobileye, "Mobileye publie ses résultats du deuxième trimestre 2025," ir.mobileye.com Les camions de cour entièrement autonomes et les robots de livraison de Scania automatisent la logistique du dernier kilomètre, compriment les temps de chargement et réduisent la consommation de carburant. Les gouvernements finalisant les cadres de sécurité apportent une clarté réglementaire qui débloque les investissements dans le lidar, le calcul haute performance et l'actionnement redondant. Les cycles d'apprentissage qui en résultent se répercutent sur la robotique industrielle et les systèmes de drones, renforçant l'expansion globale du marché des machines intelligentes.

Essor de l'intégration IoT de la périphérie vers le nuage

Les architectures hybrides permettent aux appareils d'agir localement tout en apprenant globalement. Amazon a économisé 37,83 millions USD annuellement en reliant les équipements de ses centres de distribution à des modèles prédictifs fonctionnant sur AWS IoT, réduisant les temps d'arrêt imprévus de 69 %. L'Akida Pico de BrainChip consomme des microwatts tout en exécutant l'inférence visuelle, éliminant la latence rencontrée lors de la diffusion vers des nuages distants. Les usines utilisant l'apprentissage fédéré signalent des bonds de 20 à 30 % de l'efficacité globale des équipements, les machines partageant des informations en toute sécurité via des liaisons 5G privées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et ambiguïté du retour sur investissement | -2.4% | Mondial, plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.8% | Mondial, plus élevé dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déficit mondial de talents en ingénierie IA et robotique | -1.5% | Mondial, sévère dans les économies développées | Long terme (≥ 4 ans) |

| Empreinte carbone croissante du calcul IA | -1.1% | Mondial, avec pression réglementaire de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et ambiguïté du retour sur investissement

Les puces neuromorphiques réduisent les coûts d'exploitation, mais les dépenses initiales pour les robots, les capteurs et la connectivité restent élevées. Les outils de lithographie d'ASML font face à des hausses tarifaires américaines de 25 %, aggravant les budgets d'équipements semiconducteurs. Les PME tempèrent leur adoption jusqu'à ce que les contrats de robots en tant que service prouvent leur rentabilité. Les déploiements progressifs, les cellules pilotes et les modèles de financement basés sur la performance gagnent du terrain, mais la commercialisation à grande échelle dépend encore d'une tarification d'entrée plus basse et de métriques de valeur sur le cycle de vie plus claires.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les robots industriels génèrent des flux de données de plusieurs pétaoctets qui ouvrent de nouvelles surfaces d'attaque. L'Association pour l'Avancement de l'Automatisation avertit qu'une segmentation insuffisante expose les systèmes de contrôle de mouvement aux rançongiciels, provoquant des retards de mise en service de plusieurs mois. Le programme de défense en profondeur de Siemens impose des architectures à confiance zéro, mais de nombreuses usines existantes manquent d'outils de surveillance et de personnel formé. Les évaluations des risques qui en résultent reportent fréquemment les calendriers d'investissement dans les machines intelligentes jusqu'à un an, ralentissant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : La base matérielle stimule l'innovation logicielle

Le matériel a contribué 153,7 milliards USD, soit 57,32 % du marché des machines intelligentes en 2024, reflétant la nécessité de la mécanique de précision, de l'électronique de puissance et des processeurs spécifiques au domaine. Le logiciel, bien que plus modeste, progresse à un TCAC de 17,89 % à mesure que les cadres d'IA en périphérie et les couches d'orchestration à faible code créent une adhérence à la plateforme. Les piles intégrées signifient que chaque licence logicielle incrémentale multiplie les performances du matériel installé, forgeant une boucle de mise à niveau vertueuse. Les prestataires de services captent des revenus stables en intégrant les équipements dans les domaines de la technologie opérationnelle et des technologies de l'information, un rôle qui devrait s'élargir une fois que les automates programmables hérités convergeront avec les coprocesseurs d'IA.

Les modèles de livraison natifs du nuage compriment davantage les cycles de déploiement. NVIDIA regroupe ses cartes Jetson avec le SDK Isaac, et Siemens déploie Industrial Copilot au sein de sa place de marché Xcelerator. Cette double monétisation du silicium et du code remodèle les écosystèmes partenaires et redistribue le pouvoir de négociation. En conséquence, les fournisseurs de matériel recherchent des marges logicielles, et les éditeurs de logiciels co-conçoivent le silicium, brouillant les frontières traditionnelles.

Par type : Les robots mènent tandis que les voitures autonomes s'accélèrent

Les robots industriels, collaboratifs et de service représentaient 38,31 % de la taille du marché des machines intelligentes en 2024, consolidant leur leadership grâce à des chaînes d'approvisionnement matures et un retour sur investissement éprouvé. Les voitures autonomes, bien que naissantes, dominent le tableau de croissance avec une perspective de TCAC de 17,77 %. Les drones d'entrepôt et les robots mobiles autonomes occupent un terrain intermédiaire, au service des opérateurs de commerce de détail et de logistique qui s'engagent à livrer le jour même.

La consolidation des fonctions est visible : la série MOTOMAN NEXT de Yaskawa combine vision, planification d'itinéraires et préhenseurs adaptatifs dans une seule enveloppe, éliminant les contrôleurs externes. Pendant ce temps, les équipementiers automobiles déploient des plateformes de calcul unifiées qui alimentent à la fois les robots d'usine et leurs propres véhicules, symbolisant les retombées technologiques. Au cours de la période de prévision, la réutilisation du code inter-domaines continuera de réduire les coûts d'autonomie, renforçant la dynamique de la demande dans les deux catégories.

Par technologie : La domination de la robotique est remise en question par l'informatique affective

La technologie robotique a fourni 30,28 % de la part des revenus en 2024, mais l'informatique affective, dont la progression est prévue à un TCAC de 17,96 %, remodèle les normes d'interaction homme-machine. Les algorithmes de détection des émotions ajustent le ton de voix des robots hospitaliers au niveau d'anxiété des patients, améliorant les résultats des soins. L'orchestration nuage-périphérie, l'analyse des mégadonnées et le raisonnement cognitif complètent la pile, chacun ajoutant de la valeur au contrôle de mouvement de base.

Les cartes d'inférence en périphérie intègrent désormais des accélérateurs embarqués pour l'analyse des sentiments, et les hôpitaux intégrant ces appareils signalent des scores de satisfaction des patients plus élevés. Parallèlement, la technologie cognitive fusionne le raisonnement symbolique avec l'apprentissage profond, permettant aux machines intelligentes de justifier leurs décisions auprès des régulateurs, un avantage de conformité émergent dans des secteurs tels que la maintenance aéronautique.

Par application : La puissance industrielle rencontre l'innovation en santé

Les usines industrielles représentaient 27,42 % de la part du marché des machines intelligentes en 2024, tirant parti de décennies d'investissements en automatisation et d'indicateurs de performance établis. La santé, affichant un TCAC de 17,88 %, est portée par les changements démographiques et les mandats de médecine de précision. Les hôpitaux acquièrent des diagnostics assistés par IA qui signalent les anomalies sur les images médicales, et les blocs opératoires adoptent des bras robotiques offrant une précision inférieure au millimètre.

Les usines automobiles intègrent des machines intelligentes du découpage à l'assemblage final, comprimant le temps de cycle. Les fabricants d'électronique grand public intègrent des coprocesseurs d'IA et des retours haptiques dans les appareils électroménagers, faisant des objets du quotidien des participants à des écosystèmes IoT plus larges. Les opérateurs logistiques déploient des robots mobiles autonomes qui réduisent considérablement les distances de marche des préparateurs de commandes, et les agences de défense testent des véhicules terrestres sans pilote pour les patrouilles périmètriques, élargissant le volume adressable.

Analyse Géographique

L'Asie-Pacifique détenait 36,19 % des revenus de 2024 et devrait croître à un TCAC de 18,21 % jusqu'en 2030. La Chine seule devrait installer 400 000 nouveaux robots industriels en 2025, soit plus de 70 % de la demande est-asiatique. Le Japon fournit des actionneurs et des contrôleurs haute précision aux équipementiers mondiaux, tandis que le pipeline de centres de données prêts pour l'IA de 100 milliards USD de l'Inde accélère l'adoption locale des machines intelligentes. La densité robotique de la Corée du Sud, dépassant 1 900 unités pour 10 000 travailleurs, crée un marché de modernisation domestique dynamique.

L'Europe suit grâce à une posture axée sur l'innovation. Les usines allemandes ont enregistré des commandes de robots record en 2024, soutenues par le programme d'IA de 200 milliards EUR de l'UE qui subventionne les jumeaux numériques et les déploiements de robotique collaborative. Siemens canalise des investissements de plusieurs milliards de dollars dans la production de batteries intelligentes et les centres de recherche et développement en IA, ancrant les chaînes d'approvisionnement régionales. La France et le Royaume-Uni s'appuient sur des instituts de recherche pour la robotique chirurgicale et l'IA émotionnelle respectivement, positionnant le bloc comme un normalisateur en matière d'IA éthique et de durabilité.

L'Amérique du Nord contribue au leadership algorithmique et à la fabrication à haute valeur ajoutée. Les usines américaines reçoivent 10 milliards USD de nouveaux investissements de Siemens pour doubler la production d'équipements électriques et intégrer des analyses de qualité pilotées par l'IA. Le Canada tire parti de généreux avantages fiscaux pour cultiver des clusters de fabrication de batteries qui adoptent la manutention autonome des matériaux. La région équilibre les opportunités de croissance avec des réglementations strictes en matière de confidentialité des données et de cybersécurité qui augmentent les coûts de conformité mais élèvent également les barrières à l'adoption pour les fournisseurs étrangers.

Paysage Concurrentiel

La concurrence est équilibrée entre les leaders de plateformes et les acteurs dominants de domaine. NVIDIA, Microsoft et Google monétisent les chaînes d'outils d'IA qui sous-tendent de nombreuses piles robotiques tierces, tandis que Siemens, ABB et FANUC se différencient grâce à des décennies de connaissance en ingénierie des procédés. Une fragmentation modérée du marché persiste : les cinq premiers fournisseurs contrôlent environ 45 % des revenus mondiaux, laissant de la place aux spécialistes proposant des puces neuromorphiques, des logiciels de robotique en essaim ou des offres de services verticalisées.

Les mouvements stratégiques s'orientent vers l'expansion des écosystèmes. ABB va scinder sa division Robotique après avoir enregistré 2,3 milliards USD de revenus en 2024, visant une allocation de capital plus précise et des fusions-acquisitions ciblées. Siemens collabore avec Microsoft pour lancer Industrial Copilot, intégrant des agents d'IA générative dans toute la pile d'usine. NVIDIA s'aligne avec Dell et IBM pour créer des plateformes de données natives à l'IA qui optimisent le coût d'inférence par watt.

Les innovateurs de niche capturent des domaines vierges. BrainChip fournit des unités de traitement neuronal à ultra-faible consommation pour les appareils à batterie, Verity déploie des drones pour l'inventaire d'entrepôt, et l'INDUROS d'Innok Robotics automatise les chemins d'intralogistique en usine. Les modèles de partenariat prévalent : les équipementiers intègrent la technologie des startups via des accords de partage des revenus, accélérant la mise sur le marché et distribuant le risque tout au long de la chaîne de valeur.

Leaders du Secteur des Machines Intelligentes

International Business Machines Corporation

Alphabet Inc. (Google LLC)

Microsoft Corporation

Apple Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ABB enregistre des commandes record de 9,8 milliards USD au deuxième trimestre et annonce son intention de scinder sa division Robotique.

- Mai 2025 : Siemens dévoile des agents d'IA pour l'automatisation industrielle au sein de sa plateforme Xcelerator lors d'Automate 2025.

- Avril 2025 : BMW s'engage à investir 4,3 millions USD pour moderniser l'usine de Munich en vue de la production de véhicules électriques en utilisant des robots de nouvelle génération et l'optimisation énergétique par IA.

- Mars 2025 : Siemens annonce un investissement de 10 milliards USD pour développer la fabrication et l'infrastructure d'IA aux États-Unis, créant 900 emplois.

Portée du Rapport sur le Marché Mondial des Machines Intelligentes

| Matériel |

| Logiciel |

| Service |

| Robots |

| Voitures Autonomes |

| Drones |

| Appareils Portables |

| Autres Types |

| Technologie d'Informatique en Nuage |

| Mégadonnées |

| Internet de Tout |

| Robotique |

| Technologie Cognitive |

| Technologie Affective |

| Automobile |

| Électronique Grand Public |

| Santé |

| Industriel |

| Logistique et Transport |

| Militaire, Aérospatiale et Défense |

| Sécurité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Service | |||

| Par Type | Robots | ||

| Voitures Autonomes | |||

| Drones | |||

| Appareils Portables | |||

| Autres Types | |||

| Par Technologie | Technologie d'Informatique en Nuage | ||

| Mégadonnées | |||

| Internet de Tout | |||

| Robotique | |||

| Technologie Cognitive | |||

| Technologie Affective | |||

| Par Application | Automobile | ||

| Électronique Grand Public | |||

| Santé | |||

| Industriel | |||

| Logistique et Transport | |||

| Militaire, Aérospatiale et Défense | |||

| Sécurité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des machines intelligentes ?

La taille du marché des machines intelligentes est de 267,95 milliards USD en 2025.

À quelle vitesse la demande mondiale de machines intelligentes croît-elle ?

Le chiffre d'affaires devrait augmenter à un TCAC de 17,79 % entre 2025 et 2030.

Quelle région mène l'adoption des machines intelligentes ?

L'Asie-Pacifique détient 36,19 % de la part et est également la région à la croissance la plus rapide jusqu'en 2030.

Quel segment connaît la croissance la plus rapide au sein des machines intelligentes ?

Le logiciel se développe le plus rapidement à un TCAC de 17,89 % à mesure que les plateformes d'IA se déploient sur les actifs.

Pourquoi les fabricants investissent-ils dans les machines intelligentes ?

Les déploiements réduisent les défauts jusqu'à 70 % et permettent une maintenance prédictive qui prévient les temps d'arrêt coûteux.

Quel est le principal risque lors du déploiement des machines intelligentes ?

L'exposition à la cybersécurité augmente à mesure que les machines génèrent de grands volumes de données, nécessitant des défenses à confiance zéro.

Dernière mise à jour de la page le: