Taille et part du marché des systèmes informatiques embarqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

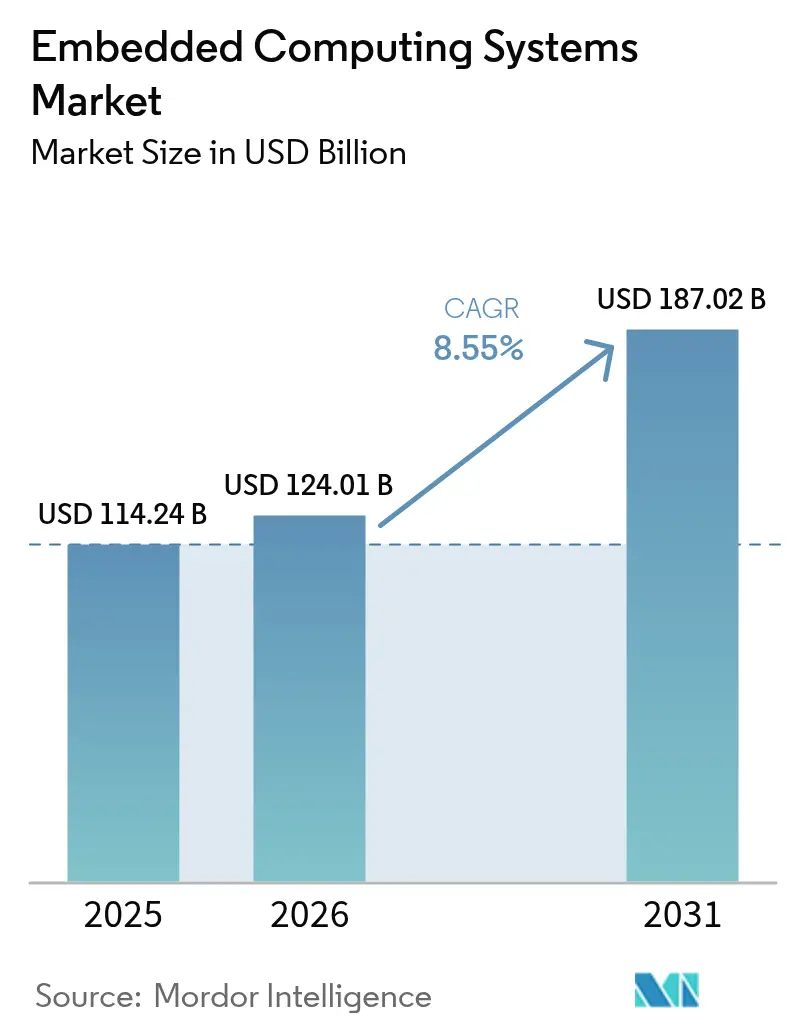

| Taille du Marché (2026) | 124.01 Milliards de dollars |

| Taille du Marché (2031) | 187.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

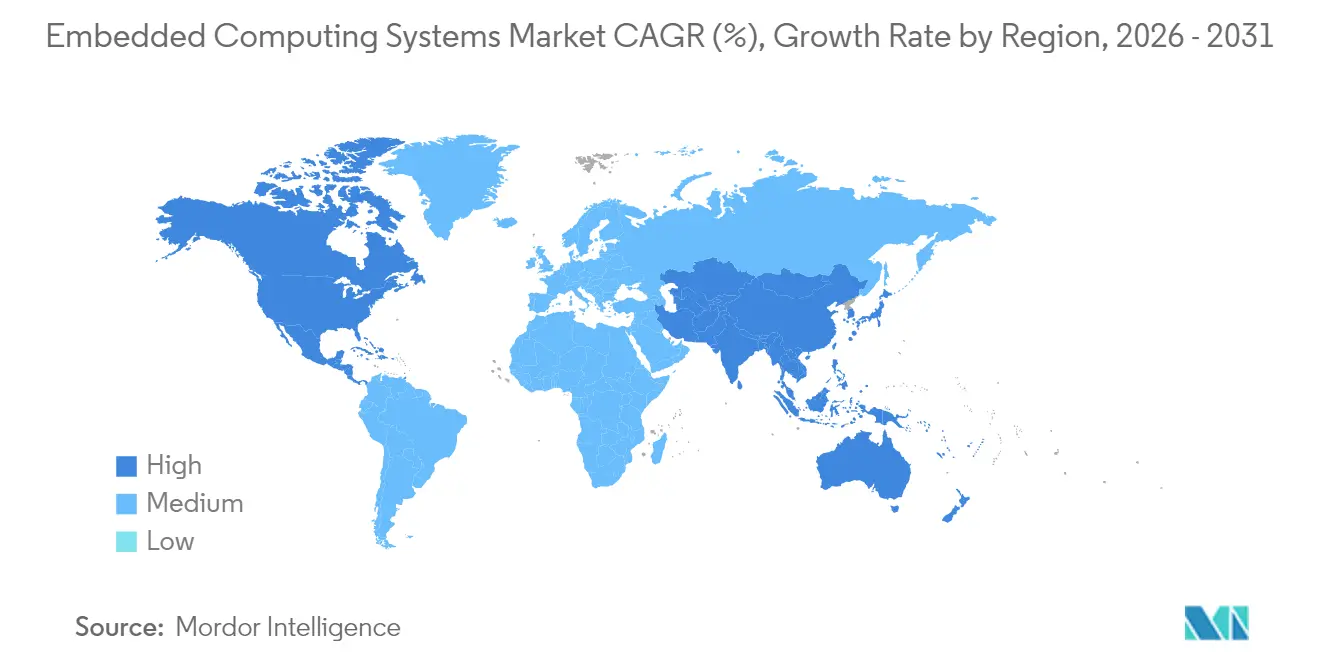

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

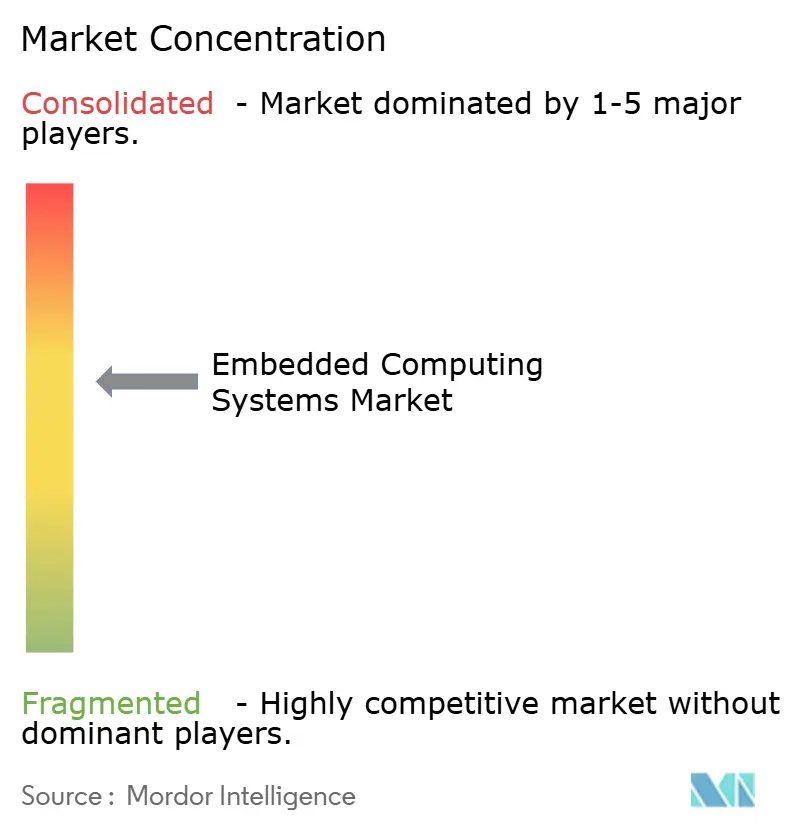

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes informatiques embarqués par Mordor Intelligence

La taille du marché des systèmes informatiques embarqués devrait passer de 114,24 milliards USD en 2025 à 124,01 milliards USD en 2026 et devrait atteindre 187,02 milliards USD d'ici 2031 à un TCAC de 8,55 % sur la période 2026-2031. La migration rapide des processeurs à usage général vers les SoC spécifiques aux applications, la convergence accrue de la détection, du traitement et de l'actionnement, ainsi que la nécessité de boucles de décision déterministes sous-tendent cette trajectoire de croissance. L'automatisation industrielle reste le plus grand centre de demande, mais la valeur incrémentale la plus élevée provient de l'inférence d'IA en périphérie de réseau qui élimine la latence des allers-retours vers le cloud. Le matériel génère encore la majeure partie des ventes, mais la valeur se déplace vers les couches logicielles - systèmes d'exploitation en temps réel, intergiciels, environnements d'exécution de conteneurs - qui monétisent les parcs d'appareils longtemps après le déploiement initial. Sur le plan régional, le centre de gravité continue de se déplacer vers la région Asie-Pacifique, où la Chine et l'Inde utilisent des instruments politiques pour localiser la production de systèmes de contrôle et attirer des investisseurs multinationaux en électronique. La concurrence architecturale s'intensifie ; bien qu'ARM ait détenu la majorité des expéditions en 2024, RISC-V se développe comme une alternative sans redevance que les grands acheteurs du secteur automobile et du cloud privilégient pour l'accélération spécifique aux domaines.

Principaux enseignements du rapport

- Par utilisateur final, l'automatisation industrielle a dominé avec une part de revenus de 36,05 % en 2025 ; les déploiements d'IA en périphérie de réseau dans les usines progressent à un TCAC de 11,02 % jusqu'en 2031.

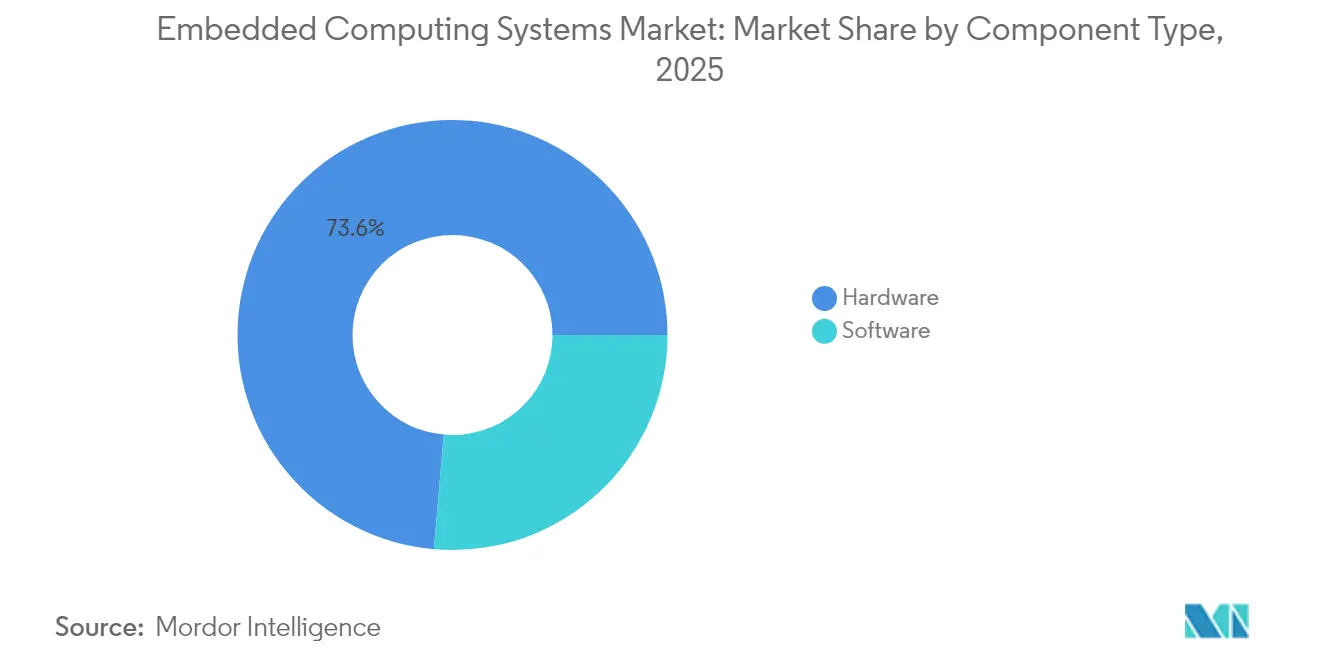

- Par composant, le logiciel devrait se développer à un TCAC de 10,05 % jusqu'en 2031, dépassant la base matérielle de 73,62 % en 2025.

- Par architecture, RISC-V est le jeu d'instructions à la croissance la plus rapide avec un TCAC de 10,73 %, même si ARM a conservé 50,25 % de la part de marché des systèmes informatiques embarqués en 2025.

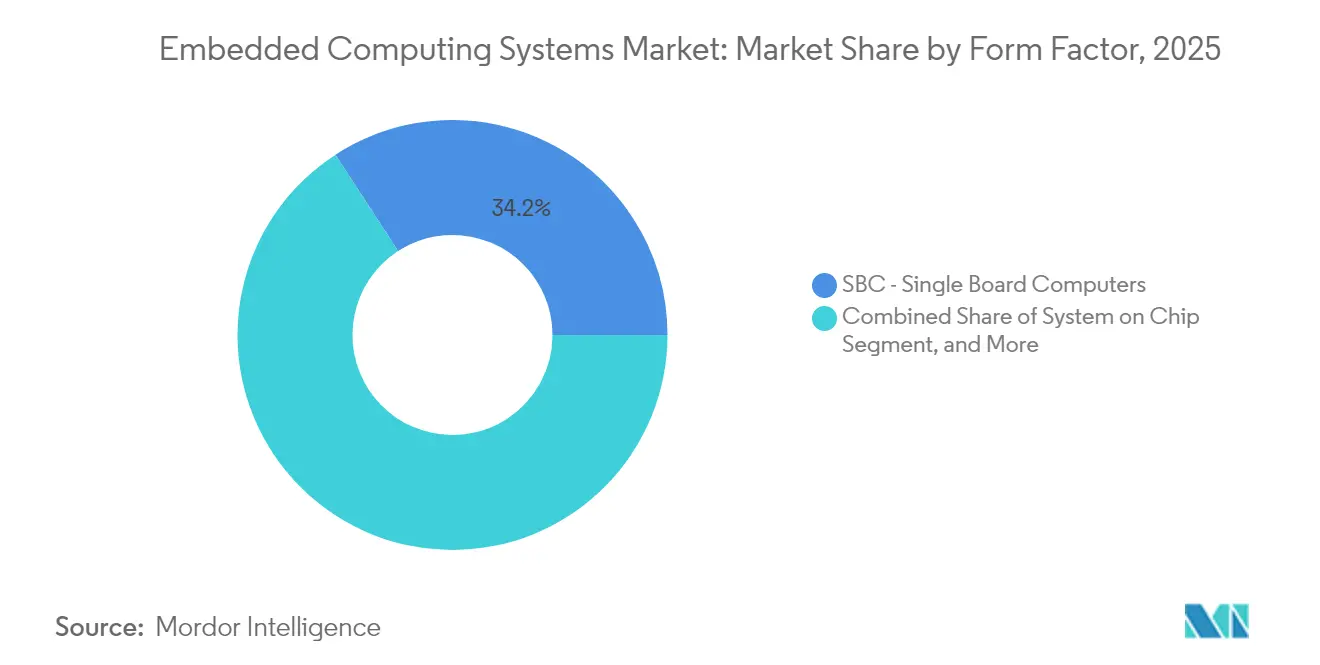

- Par facteur de forme, les modules système sur puce élargiront leur contribution, croissant à un TCAC de 10,08 % jusqu'en 2031, tandis que les ordinateurs monocarte représentaient 34,16 % de la taille du marché des systèmes informatiques embarqués en 2025.

- Par géographie, l'Asie-Pacifique a généré 45,96 % des ventes de 2025 et devrait progresser à un TCAC de 12,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes informatiques embarqués

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements croissants dans l'automatisation industrielle | +1.8% | Mondial avec déversement de l'APAC vers l'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante dans l'électronique grand public en raison des contraintes de taille et d'alimentation | +1.5% | Mondial, porté par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Prolifération des appareils de l'Internet des objets | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption croissante des véhicules électriques nécessitant des contrôleurs embarqués | +1.0% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Co-conception d'IA en périphérie de réseau réduisant les coûts de latence dans la fabrication intelligente | +1.3% | APAC en tête, Amérique du Nord, déversement vers l'Europe | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux de certification de sécurité favorisant les architectures d'exécution de confiance | +1.1% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans l'automatisation industrielle

Les propriétaires d'usines abandonnent la logique à relais et installent des contrôleurs programmables acceptant les mises à jour du micrologiciel par voie hertzienne, l'analyse de maintenance prédictive et des boucles de sécurité à moins de 100 millisecondes. Les commandes d'appareils périphériques Siemens SIMATIC ont augmenté de 22 % en glissement annuel en 2024, les acheteurs citant les économies de bande passante réalisées grâce à l'inférence locale de séries temporelles.[1]Siemens AG, "Présentation des résultats du T4 2024," siemens.com La mise à jour Modicon de Schneider Electric de juin 2024 intègre des cœurs ARM Cortex-A53 capables d'exécuter du code IEC 61131-3 conteneurisé aux côtés de Python, fusionnant les tâches OT et IT sur une seule carte.[2]Schneider Electric, "Expansion EcoStruxure 2024," se.com La baisse des prix des PC industriels permet aux constructeurs de machines de réorienter les budgets vers l'informatique et les abonnements logiciels. Atteindre les objectifs de sécurité IEC 61508 augmente l'effort de validation initial, mais fidélise les utilisateurs dans des contrats de service pluriannuels, renforçant les avantages concurrentiels des fournisseurs.

Co-conception d'IA en périphérie de réseau réduisant les coûts de latence dans la fabrication intelligente

Les fabricants intègrent désormais des accélérateurs tensoriels dans les automates programmables pour classer les défauts ou ajuster les trajectoires d'outils à la volée. Le Jetson Orin NX de NVIDIA délivre 100 TOPS INT8 dans une enveloppe de 10 W, permettant des lignes d'assemblage de vision à 200 pièces par minute. La participation majoritaire d'Intel en 2024 dans l'unité automobile de SiFive souligne un pivot vers des cœurs sans redevance optimisés pour les calculs matriciels, remplaçant les DSP traditionnels dans les passerelles. La co-conception matériel-modèle augmente le débit par watt de trois à cinq fois par rapport aux implémentations ARM génériques, prolongeant l'autonomie des batteries et réduisant le coût total de possession.

Adoption croissante des véhicules électriques nécessitant des contrôleurs embarqués

Les véhicules électriques à batterie nécessitent un calcul distribué pour la gestion des packs de batteries, les onduleurs de traction et les systèmes ADAS. Les revenus des MCU automobiles d'Infineon ont augmenté de 18 % en glissement annuel en 2024, les plateformes de véhicules électriques consommant deux à trois fois plus de silicium que leurs homologues à combustion. Le TMS320F28P55x de Texas Instruments d'août 2024 intègre des ADC 16 bits échantillonnant à 4 MSPS pour maintenir les boucles de couple moteur déterministes à 10 µs. Les architectures zonales réduisent le câblage mais augmentent la densité de calcul par nœud, et les mandats réglementaires de mise à jour par voie hertzienne imposent des chaînes de démarrage sécurisé et des partitions redondantes, augmentant les factures de silicium de 15 % à 20 %.

Mandats gouvernementaux de certification de sécurité favorisant les architectures d'exécution de confiance

Les agences fédérales américaines n'acquièrent désormais que des modules validés FIPS 140-3 dotés de boîtiers inviolables et de cryptographie résistante aux attaques par canal auxiliaire. Le SAM L11 de Microchip a obtenu la certification EAL5+ en juillet 2024, ajoutant la génération matérielle de nombres aléatoires et des coffres-forts de clés sécurisés pour les déploiements de compteurs intelligents. ARM TrustZone cloisonne les environnements sécurisés et non sécurisés ; son adoption par Qualcomm, NXP et Renesas isole le code de sécurité des charges de travail générales. La mise en conformité prolonge les cycles de développement de 12 à 18 mois et favorise les fournisseurs capables de financer des tests de pénétration, ce qui élève les barrières à l'entrée pour les nouveaux venus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de déploiement dans des environnements difficiles | -0.8% | Pétrole et gaz, mines, mondial | Court terme (≤ 2 ans) |

| Coûts d'intégration initiaux élevés pour les équipements existants | -0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Vulnérabilités de cybersécurité dans les appareils connectés | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Pénurie mondiale de boîtiers avancés pour les SoC embarqués | -1.2% | Mondial, approvisionnement à Taïwan et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de cybersécurité dans les appareils connectés

Soixante-huit pour cent des contrôleurs industriels interrogés fonctionnent encore avec des systèmes d'exploitation en temps réel non corrigés présentant des failles d'exécution de code à distance, selon un avis de la CISA de mars 2024.[3]CISA, "Avis sur les systèmes de contrôle industriel," cisa.gov Le guide J3061 mis à jour de la SAE encourage les unités de commande électronique des véhicules à intégrer des modules de sécurité matérielle et des systèmes de détection d'intrusion. L'isolation physique des actifs existants reste courante, mais les boîtiers de segmentation ajoutent de la latence et de la complexité. Les chaînes d'approvisionnement multi-niveaux manquent d'un cadre de divulgation unifié, ralentissant le déploiement des correctifs parce que le code source du micrologiciel est réparti entre plusieurs détenteurs de propriété intellectuelle.

Pénurie mondiale de boîtiers avancés pour les SoC embarqués

La capacité de conditionnement au niveau de la tranche en mode « fan-out » est surchargée jusqu'à fin 2025, entraînant des délais de livraison de 40 semaines pour les boîtiers d'une hauteur z inférieure à 10 mm, selon la présentation des résultats de TSMC de janvier 2025. Les concepteurs acceptent soit des empilements plus épais qui violent les enveloppes mécaniques, soit reviennent à des modules multi-puces à connexion par fil qui dégradent l'intégrité du signal en gigahertz. L'usine de conditionnement planifiée par Samsung pour 17 milliards USD n'ouvrira pas avant 2026, laissant un écart de deux ans qui pèse de manière disproportionnée sur les fabricants d'équipements d'origine à faible volume incapables de sécuriser des allocations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : la monétisation des logiciels dépasse le matériel banalisé

Le matériel a capturé 73,62 % des ventes de 2025, porté par les PC industriels, les IHM et les passerelles robustes. Pourtant, les revenus des logiciels croîtront de 10,05 % annuellement, dépassant le matériel d'ici 2031 alors que les fabricants d'équipements d'origine découplent la valeur du silicium. VxWorks de Wind River fonctionne désormais sur plus de 2 milliards d'appareils, offrant une conformité POSIX pour la portabilité des applications Linux. Azure Sphere de Microsoft regroupe un Cortex-M4 avec un service de sécurité géré, et sa base installée a augmenté de 35 % en 2024 alors que les fabricants d'appareils adoptaient la correction automatique. Les PC industriels dominent encore les environnements existants en raison des besoins en E/S héritées, mais les serveurs périphériques adaptés à l'inférence, comme la série Dell PowerEdge XR, se multiplient dans les usines qui ne peuvent pas tolérer la latence du cloud. Les modèles d'abonnement logiciel protègent contre l'érosion des prix des produits banalisés qui affecte le matériel, incitant les fournisseurs de silicium à acquérir des fournisseurs de systèmes d'exploitation pour sécuriser des flux de revenus récurrents.

L'essor des logiciels souligne un changement qualitatif dans le marché des systèmes informatiques embarqués. Les fabricants d'équipements d'origine facturent de plus en plus aux clients les environnements d'exécution de conteneurs, l'orchestration des mises à jour et les tableaux de bord de diagnostic. Les frais de licence par appareil se traduisent par une valeur à vie plus élevée que les ventes de cartes ponctuelles, un schéma reproduit dans des marchés adjacents comme la licence d'automates programmables. À mesure que les couches d'abstraction s'épaississent, les développeurs se concentrent sur les pipelines de déploiement de modèles d'apprentissage automatique plutôt que sur la programmation au niveau des registres, permettant à des viviers de talents plus larges de créer des applications. Cette démocratisation accélère la vélocité des fonctionnalités tout en augmentant la complexité de maintenance à long terme, stimulant la demande de distributions Linux sélectionnées et d'hyperviseurs en temps réel.

Par architecture : l'élan sans redevance de RISC-V

ARM détenait 50,25 % des expéditions de 2025, témoignage de ses piles de compilateurs matures et de son catalogue de propriété intellectuelle. Néanmoins, les cœurs RISC-V devraient afficher un TCAC de 10,73 % jusqu'en 2031, les constructeurs automobiles et les hyperscalers adoptant des extensions ISA personnalisables. Le Performance P870 de SiFive obtient 15 SPECint2017 par watt, répondant aux exigences des passerelles industrielles haut de gamme. La participation stratégique d'Intel dans SiFive élargit la demande de fonderie pour son nœud 18A, contribuant à ancrer l'ISA ouverte dans les domaines critiques pour la sécurité. x86 conserve une niche dans le secteur des systèmes informatiques embarqués dans les serveurs périphériques en baie où la compatibilité binaire simplifie la migration des charges de travail. Cependant, les enveloppes de puissance dépassant 25 W limitent l'adoption x86 dans les enceintes sans ventilateur courantes sur les murs des usines.

Les processeurs de signal numérique survivent dans des niches audio et RF mais perdent des parts de marché à mesure que les fournisseurs fusionnent les extensions DSP dans les cœurs généraux. Les FPGA restent essentiels dans le prototypage et l'avionique à faible volume, avec l'AMD-Xilinx Zynq UltraScale+ combinant des clusters ARM avec une logique programmable pour l'accélération par convolution. L'économie des ASIC n'est viable que pour des productions de millions d'unités, compte tenu des coûts de masque 7 nm supérieurs à 10 millions USD. La fragmentation des chaînes d'outils se profile à l'horizon alors que chaque fournisseur RISC-V ajoute des jeux d'instructions vectoriels ou de manipulation de bits propriétaires, incitant RISC-V International à prioriser les tests de conformité de base qui préservent la portabilité multiplateforme.

Par facteur de forme : les modules SoC poussent la miniaturisation

Les ordinateurs monocarte ont capturé 34,16 % de la valeur de 2025, appréciés pour leur adaptabilité d'E/S plug-and-play. Le Compute Module 4 de Raspberry Pi a été expédié à plus de 3 millions d'unités, répondant aux besoins d'automatisation du bâtiment et d'affichage dans un format de 55 mm × 40 mm. Pourtant, les modules système sur puce croîtront à un TCAC de 10,08 %, consolidant le calcul, la mémoire et la connectivité dans un seul boîtier pour satisfaire les budgets d'alimentation des appareils à batterie. Le i.MX 8M Plus de NXP intègre un Cortex-A53 à quatre cœurs, un NPU de 2,3 TOPS et un Cortex-M7 dans une puce de 14 mm × 14 mm, permettant aux lecteurs de codes-barres portables d'exécuter des modèles de vision sans accélérateurs externes.

Les normes COM Express, SMARC et Qseven aident les distributeurs à gérer les stocks, mais la prolifération des brochages fragmente l'écosystème. Les systèmes en baie conservent leur pertinence dans les télécommunications et les périphéries de centres de données ; le MIC-7700 d'Advantech prend en charge Intel Xeon-D et un double 10-GbE pour la virtualisation des fonctions réseau. Les cartes PC/104 héritées restent ancrées dans les plateformes de défense nécessitant des cycles de vie de 15 ans et des composants durcis aux radiations. L'adoption du montage en surface permet des profils plus minces mais complique la réparation sur le terrain car le remaniement BGA nécessite une inspection aux rayons X, poussant les opérateurs vers une redondance à échange à chaud plutôt qu'une maintenance au niveau de la carte.

Par utilisateur final : automatisation dominante, santé en hausse

L'automatisation industrielle a contribué à 36,05 % des revenus de 2025, les fabricants discrets intégrant des contrôleurs pour le mouvement, la vision et la surveillance de l'état. Les installations d'IA en périphérie de réseau dans ces usines devraient augmenter de 11,02 % annuellement, réallouant l'analyse du cloud vers la ligne de production. L'automobile se classe deuxième, portée par les véhicules électriques dont les nœuds de calcul embarqués dépassent 30 par voiture, selon le rapport annuel 2024 de Tesla. La santé croît régulièrement alors que les directives de cybersécurité de la FDA exigent un démarrage sécurisé et la gestion des correctifs pour les pompes à perfusion et les systèmes de diagnostic.

Le commerce de détail déploie des kiosques à vision activée et des robots de rayonnage pour réduire les pertes et raccourcir les files d'attente aux caisses. Les appareils domestiques intelligents grand public recherchent une consommation en veille ultra-faible ; le QCS4290 de Qualcomm intègre le Wi-Fi 6E, le Bluetooth 5.2 et un DSP Hexagon dans des enveloppes de 3 W. L'aérospatiale et la défense continuent d'exiger des composants tolérants aux radiations et la certification logicielle DO-178C, réduisant le nombre de fournisseurs disponibles. Les stations de base de télécommunications s'appuient sur des processeurs embarqués pour le chiffrement en ligne et la gestion de la qualité de service, où l'Intel Atom C3000 reste une référence. L'énergie, les transports et l'automatisation des bâtiments complètent le paysage, liés aux mises à niveau des réseaux intelligents et aux mandats de reporting carbone.

Analyse géographique

L'Asie-Pacifique a généré 45,96 % des revenus du marché des systèmes informatiques embarqués en 2025 et se développera à un TCAC de 12,45 % jusqu'en 2031, le plus rapide de toutes les régions. La politique chinoise des « Nouvelles Forces Productives de Qualité » vise une réduction de 30 % de la dépendance aux automates programmables importés d'ici 2027, canalisant des subventions vers des intégrateurs locaux tels qu'Inovance et Hollysys. Le programme d'incitation liée à la production de l'Inde engage 738 milliards INR (8,9 milliards USD) pour des lignes d'électronique sur six ans, attirant Foxconn et Pegatron au Tamil Nadu et au Karnataka. Le Japon pivote des microcontrôleurs grand public vers les microcontrôleurs automobiles ; les expéditions de MCU de Renesas au T3 2024 ont augmenté de 14 % en glissement annuel. Le leadership en fonderie de la Corée du Sud en fait un pivot pour l'approvisionnement en SoC, même si sa base d'automatisation nationale est plus petite. L'Australie et la Nouvelle-Zélande connaissent une demande soutenue de l'IoT minier et de l'agritech, où les liaisons satellitaires couvrent les opérations à distance.

L'Amérique du Nord a généré environ 27,85 % des revenus de 2025. La loi CHIPS and Science Act alloue 52 milliards USD à la capacité nationale de semi-conducteurs, ramenant la production de MCU embarqués sur le territoire américain pour la défense et les infrastructures critiques. Les fournisseurs de premier rang automobile et les fabricants d'équipements de télécommunications canadiens s'appuient sur BlackBerry QNX pour les noyaux de systèmes d'exploitation critiques pour la sécurité. L'essor de la délocalisation de proximité au Mexique dans l'automobile et l'électronique grand public stimule la demande d'IHM bilingues satisfaisant les règles de contenu de l'ACEUM.

L'Europe a contribué à environ 21,70 % des ventes de 2025. L'Allemagne, la France et l'Italie dominent l'automatisation industrielle et les chaînes d'approvisionnement des véhicules électriques. Le règlement européen sur les machines, en vigueur en janvier 2027, exige des évaluations des risques de cybersécurité pour chaque nouvelle machine, obligeant les fournisseurs de systèmes embarqués à obtenir le marquage CE. La divergence post-Brexit augmente les coûts de conformité pour les exportateurs. L'Espagne et l'Italie mettent l'accent sur les contrôleurs embarqués pour les énergies renouvelables alors qu'Iberdrola et Enel numérisent les actifs distribués.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent collectivement moins de 5 % de part de marché, mais offrent un potentiel à long terme. Petrobras spécifie des contrôleurs IECEx Zone 1 pour les équipements sous-marins. L'Autorité des routes et des transports de Dubaï (RTA) a attribué en 2024 des contrats pour des systèmes de circulation activés V2X sur le site RTA.AE. L'Afrique du Sud automatise le tri des minerais avec des systèmes de vision robustes, tandis que le Kenya pilote des capteurs IoT pour les cultures malgré une couverture cellulaire inégale.

Paysage concurrentiel

Les dix premiers fournisseurs ont réalisé environ 55 % des revenus de 2024, rendant le marché des systèmes informatiques embarqués modérément concentré. Intel, NXP, Renesas, NVIDIA et Qualcomm rivalisent sur les performances par watt et les certifications de sécurité fonctionnelle. Les fournisseurs de cartes comme Advantech, Kontron et Axiomtek se différencient par leurs classements de température étendue et leurs garanties de cycle de vie de 10 ans. L'acquisition de Xilinx par AMD en 2022 intègre le calcul adaptatif dans les feuilles de route CPU, tandis que la participation d'Intel dans SiFive sécurise la propriété intellectuelle RISC-V. Des espaces blancs subsistent dans l'IA en périphérie de réseau sous 1 W et les modules de cobots certifiés ISO 13849. Les cartes communautaires de Raspberry Pi et BeagleBoard convertissent l'adoption par les makers en applications industrielles en proposant des versions durcies.

Les dépôts de brevets se concentrent sur le conditionnement de puces hétérogènes et le démarrage sécurisé. NXP a consacré 1,8 milliard USD à la R&D en 2024, en se concentrant sur les modules de sécurité matérielle pour la conformité automobile ISO 21434. L'IEEE et l'IEC harmonisent les protocoles de bus de terrain basés sur Ethernet, réduisant la dépendance aux fournisseurs. Les fabricants de matériel regroupent de plus en plus les licences de systèmes d'exploitation en temps réel ; Qualcomm associe INTEGRITY RTOS à Snapdragon Auto pour garantir une planification ADAS déterministe.

La rivalité entre fournisseurs se concentre également sur la résilience de la chaîne d'approvisionnement. Les entreprises disposant d'allocations garanties de conditionnement avancé acquièrent un pouvoir de fixation des prix en période de pénurie. Les concédants de licences RISC-V plus petits fragmentent l'ISA mais stimulent simultanément l'innovation des outils, au bénéfice des développeurs qui peuvent échanger des cœurs sans réécrire les applications. Dans l'ensemble, le secteur des systèmes informatiques embarqués présente une concurrence saine équilibrée par de hautes barrières à l'entrée dans la certification de sécurité et la maintenance logicielle à longue traîne.

Leaders du secteur des systèmes informatiques embarqués

Arm Ltd.

Axiomtek Co. Ltd.

Congatec AG

Dell Technologies Inc.

Fujitsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : NXP a lancé le i.MX 95 certifié ISO 26262 ASIL-D avec un NPU de 2,3 TOPS et un cœur temps réel Cortex-M7 pour des boucles de direction et de freinage inférieures à 1 ms.

- Octobre 2024 : Intel et SiFive ont forgé un partenariat pour fabriquer des cœurs RISC-V Performance P870 sur Intel 18A pour des applications automobiles.

- Septembre 2024 : Samsung s'est engagé à investir 17 milliards USD dans de nouvelles lignes de conditionnement avancé prévues pour une mise en service fin 2026.

- Août 2024 : Texas Instruments a présenté le MCU temps réel TMS320F28P55x avec des ADC 16 bits à 4 MSPS pour les onduleurs de traction de véhicules électriques.

Portée du rapport sur le marché mondial des systèmes informatiques embarqués

Le système informatique embarqué est un système spécifique à une application conçu avec une combinaison de matériel et de logiciel pour répondre aux contraintes en temps réel. Avec l'essor de l'IoT, des technologies avancées pour la sécurité embarquée sont susceptibles d'émerger comme un générateur crucial pour identifier les appareils dans un réseau IoT, et comme des solutions de sécurité pour microcontrôleurs isolant les opérations de sécurité des opérations génériques.

Le rapport sur le marché des systèmes informatiques embarqués est segmenté par type de composant (matériel et logiciel), architecture (RISC, CISC, ARM, DSP, FPGA et ASIC), facteur de forme (COM, SBC, système sur puce, systèmes embarqués en baie, autres facteurs de forme), utilisateur final (automobile, automatisation industrielle, santé, commerce de détail, consommateurs et maison intelligente, aérospatiale et défense, télécommunications, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | PC industriel |

| IHM | |

| Serveurs périphériques | |

| Autres matériels | |

| Logiciel |

| RISC |

| CISC |

| ARM |

| DSP |

| FPGA |

| ASIC |

| COM - Ordinateur sur module |

| SBC - Ordinateurs monocarte |

| Système sur puce |

| Systèmes embarqués en baie |

| Autres facteurs de forme |

| Automobile |

| Automatisation industrielle |

| Santé |

| Commerce de détail |

| Consommateurs et maison intelligente |

| Aérospatiale et défense |

| Télécommunications |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de composant | Matériel | PC industriel | |

| IHM | |||

| Serveurs périphériques | |||

| Autres matériels | |||

| Logiciel | |||

| Par architecture | RISC | ||

| CISC | |||

| ARM | |||

| DSP | |||

| FPGA | |||

| ASIC | |||

| Par facteur de forme | COM - Ordinateur sur module | ||

| SBC - Ordinateurs monocarte | |||

| Système sur puce | |||

| Systèmes embarqués en baie | |||

| Autres facteurs de forme | |||

| Par utilisateur final | Automobile | ||

| Automatisation industrielle | |||

| Santé | |||

| Commerce de détail | |||

| Consommateurs et maison intelligente | |||

| Aérospatiale et défense | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des systèmes informatiques embarqués en 2026 ?

La taille du marché des systèmes informatiques embarqués est de 124,01 milliards USD en 2026.

Quel est le taux de croissance prévu pour les plateformes informatiques embarquées d'ici 2031 ?

Les revenus devraient croître à un TCAC de 8,55 %, pour atteindre 187,02 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les contrôleurs embarqués ?

L'Asie-Pacifique est en tête avec un TCAC de 12,45 % jusqu'en 2031, portée par les incitations politiques en Chine et en Inde.

Pourquoi les revenus des logiciels dépassent-ils ceux du matériel dans les déploiements embarqués ?

Les fabricants d'équipements d'origine monétisent de plus en plus les systèmes d'exploitation en temps réel, les intergiciels et les services de mise à jour, qui se développent mieux que les ventes ponctuelles de cartes.

Comment les véhicules électriques influencent-ils la demande en calcul embarqué ?

Les voitures électriques à batterie intègrent deux à trois fois plus de contrôleurs que les modèles à combustion pour gérer les packs de batteries, les onduleurs et les fonctions ADAS.

Quelle tendance architecturale remet en question la domination d'ARM ?

Les cœurs RISC-V gagnent du terrain grâce à la licence sans redevance et à la flexibilité des extensions personnalisées, croissant à un TCAC de 10,73 %.

Dernière mise à jour de la page le: