Taille et part du marché de l'or

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

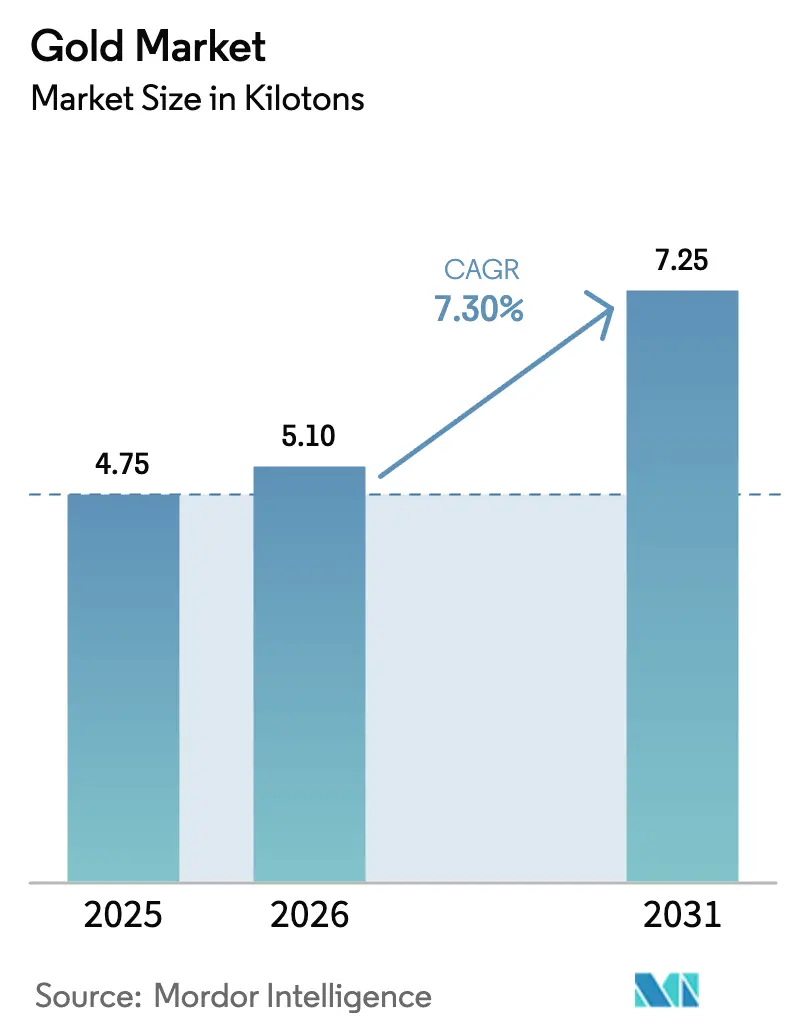

| Volume du Marché (2026) | 5.1 kilotonnes |

| Volume du Marché (2031) | 7.25 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'or par Mordor Intelligence

La taille du marché de l'or devrait passer de 4,75 kilotonnes en 2025 à 5,1 kilotonnes en 2026 et atteindre 7,25 kilotonnes d'ici 2031, à un CAGR de 7,30 % sur la période 2026-2031. L'accumulation soutenue par les banques centrales, la persistance des risques géopolitiques et le rôle croissant de l'or dans l'électronique de pointe maintiennent la demande en hausse, même si l'offre minière est confrontée à des pressions structurelles sur les coûts. La région Asie-Pacifique demeure le cœur de la consommation, tandis que l'Amérique du Nord et l'Europe amplifient les flux d'investissement via les produits négociés en bourse. Les volumes recyclés s'accélèrent sous l'effet des exigences de durabilité, les produits tokenisés élargissent l'accès au détail, et les mineurs poursuivent des fusions pour compenser la baisse des teneurs en minerai. Sur l'horizon de prévision, une gestion disciplinée de l'offre et l'innovation dans les actifs numériques sous-tendent la résilience de l'or et soutiennent une solidité des prix sur plusieurs années.

Principaux enseignements du rapport

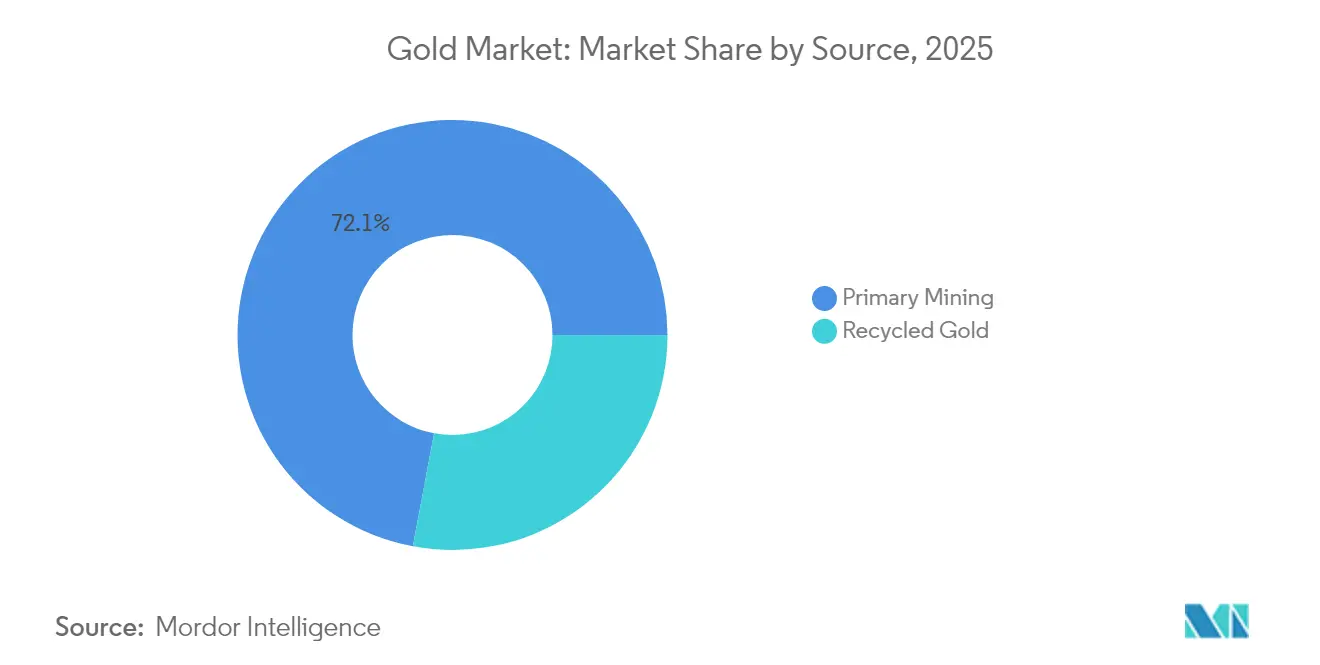

- Par source, l'extraction primaire a représenté 72,05 % de la part en volume en 2025 ; l'or recyclé devrait se développer à un CAGR de 7,98 % jusqu'en 2031.

- Par type, l'or allié a représenté 79,55 % de la taille du marché de l'or en 2025, tandis que les applications d'or en couches devraient croître à un CAGR de 8,72 % jusqu'en 2031.

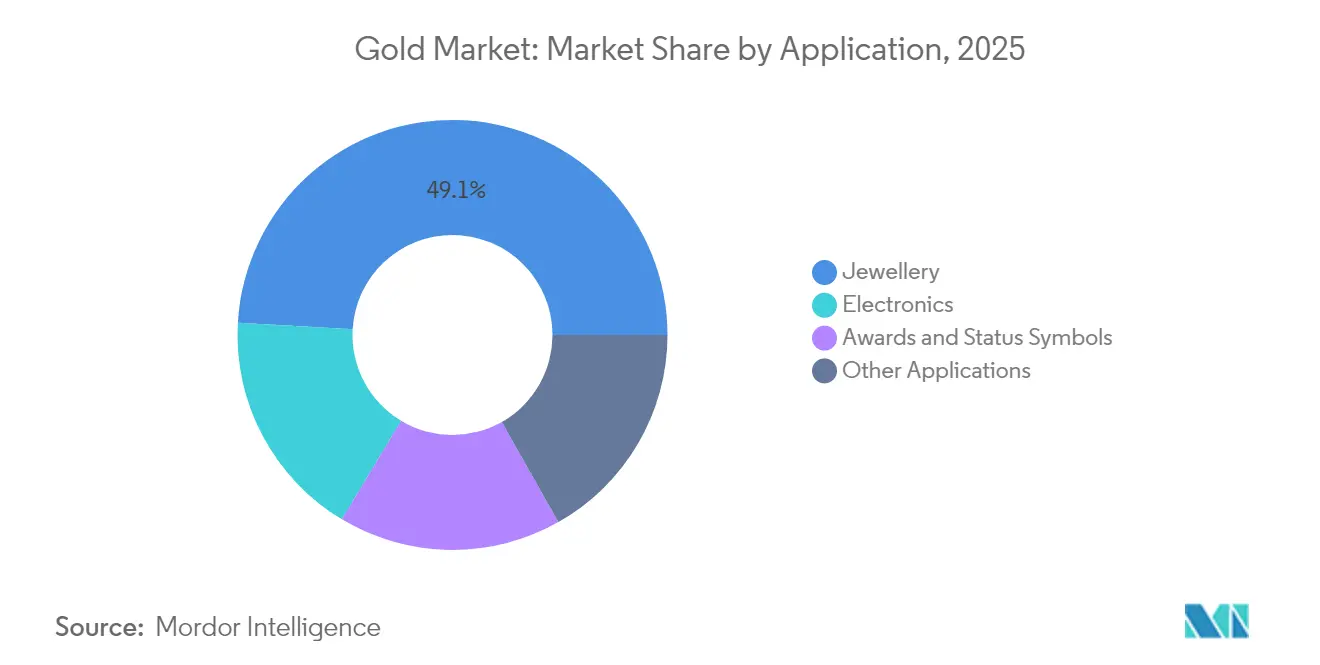

- Par application, la bijouterie a représenté 49,10 % de la part du marché de l'or en 2025 ; l'électronique devrait progresser à un CAGR de 8,32 % jusqu'en 2031.

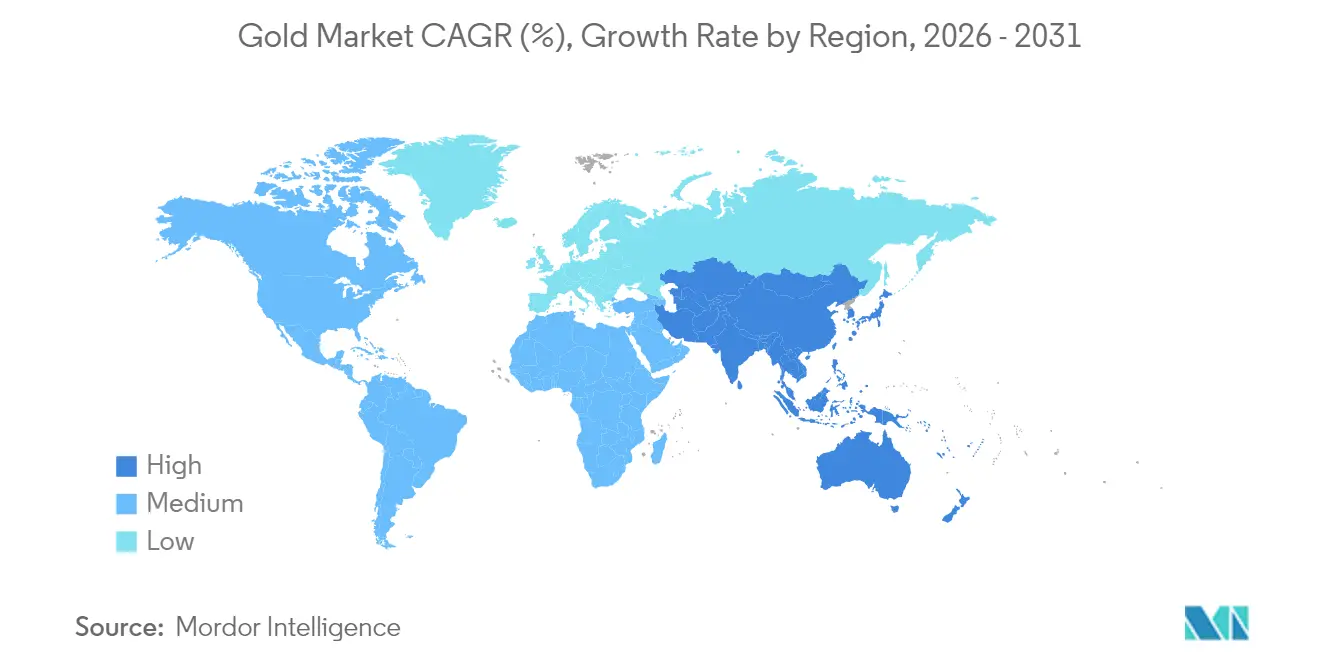

- Par géographie, la région Asie-Pacifique a capté 59,85 % du marché de l'or en 2025, et la région progresse à un CAGR de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'or

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse de la demande d'investissement au détail et en ETF dans les environnements de couverture contre l'inflation | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Stratégies de dédollarisation des banques centrales accélérant la diversification des réserves | +2.1% | Mondial, mené par l'APAC et les marchés émergents | Long terme (≥ 4 ans) |

| Hausse de la demande de bijouterie de la classe moyenne en Inde et en ASEAN | +1.4% | Cœur APAC, répercussions sur le MEA | Moyen terme (2-4 ans) |

| Utilisation de l'IA dans l'électronique stimulant l'utilisation de fils de connexion en or ultra-fins | +0.9% | Mondial, concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Produits en or tokenisés élargissant l'adoption des actifs numériques | +0.6% | Asie-Pacifique, expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'investissement au détail et en ETF dans les environnements de couverture contre l'inflation

Des niveaux d'inflation à la consommation durablement élevés et des doutes sur l'efficacité de la politique monétaire ont réancré l'or dans les portefeuilles diversifiés. Les fonds négociés en bourse (ETF) sur l'or en Inde ont attiré 112 milliards INR (1,3 milliard USD) d'entrées nettes en 2024, le niveau annuel le plus élevé jamais enregistré [1]World Gold Council, "Les entrées dans les ETF sur l'or en Inde atteignent un record," WORLDGOLDCOUNCIL.ORG. Le métal a surperformé les actions locales de 21 points de pourcentage cette année-là, renforçant son statut de valeur refuge. Les gestionnaires de portefeuille aux États-Unis et en Europe ont relevé leurs allocations stratégiques alors que les rendements réels devenaient négatifs, et les données d'enquête montrent une préférence croissante pour l'or lorsque l'inflation dépasse 4 %. Les pièces et les lingots restent populaires auprès des épargnants particuliers à la recherche de couvertures physiques, et la demande s'est révélée remarquablement inélastique après que les prix au comptant ont dépassé 2 300 USD/oz. Ce changement structurel dans le comportement d'investissement devrait maintenir le marché bien soutenu chaque fois que la volatilité macroéconomique s'intensifie.

Stratégies de dédollarisation des banques centrales accélérant la diversification des réserves

Les banques centrales ont acheté plus de 1 000 tonnes d'or chacune des trois dernières années civiles, une série historique qui souligne le scepticisme croissant à l'égard de la domination future du dollar américain. Dans l'enquête 2025 du World Gold Council, 95 % des répondants ont déclaré qu'ils maintiendraient ou augmenteraient leurs avoirs en lingots, et 43 % prévoient des ajouts directs. La Chine, l'Inde et la Turquie ont mené les achats nets qui ont totalisé plus de 600 tonnes depuis 2021, reflétant des décisions politiques visant à atténuer le risque de sanctions et la volatilité des devises. La part du dollar dans les réserves mondiales de change a glissé à 58,9 % en mars 2024, son niveau le plus bas depuis le début des enregistrements modernes, renforçant l'attractivité de l'or en tant que réserve de valeur neutre. La gestion active des lingots est passée de 37 % à 44 % des avoirs officiels entre 2024 et 2025, signalant une demande structurelle à long terme dans le secteur de l'or.

Hausse de la demande de bijouterie de la classe moyenne en Inde et en ASEAN

L'Inde est restée le deuxième plus grand consommateur d'or au monde en 2025, soutenue par une classe moyenne en expansion et des traditions culturelles qui accordent la priorité aux ornements en or lors des mariages et des festivals. Les achats nuptiaux représentent environ la moitié de la demande annuelle en bijouterie, aidés par une moyenne de 12 millions de mariages par an. La décision de New Delhi de réduire les droits d'importation de 15 % à 6 % en 2024 a considérablement abaissé les prix au détail et devrait ajouter au moins 50 tonnes de demande supplémentaire au cours du second semestre de cette année. Dans toute l'ASEAN, la hausse des revenus disponibles et une démographie jeune soutiennent l'appétit pour des designs contemporains légers qui compensent les coûts plus élevés des matières premières. Malgré les fluctuations cycliques des prix, les enquêtes sur le sentiment des consommateurs révèlent que l'or reste un outil privilégié de conservation de la richesse, soutenant une croissance régulière des volumes dans le secteur de l'or.

L'électronique dotée d'IA stimulant l'utilisation de fils de connexion en or ultra-fins

Les architectures de semi-conducteurs avancées alimentant les charges de travail de l'intelligence artificielle nécessitent des connexions électriques ultra-fiables, et la conductivité inégalée et la résistance à la corrosion de l'or le rendent indispensable pour les fils de connexion. La demande en or dans l'électronique a augmenté de 9 % pour atteindre 271 tonnes en 2024, alors que les fabricants de puces augmentaient leur production d'accélérateurs d'IA et de radios 5G. Les expéditions de smartphones ont progressé de 6 %, mais la teneur en or par appareil haut de gamme a augmenté car des vitesses de traitement plus élevées nécessitent des interconnexions plus robustes. Les options de substitution sont limitées après les cycles antérieurs de réduction des coûts, ce qui conduit à une demande industrielle relativement inélastique. Les consultations sectorielles indiquent que les processeurs de centres de données les plus sophistiqués peuvent contenir jusqu'à trois fois plus d'or que les conceptions pré-IA. Alors que la puissance de calcul mondiale double tous les 18 mois, les pôles technologiques d'Asie de l'Est et d'Amérique du Nord continueront de mobiliser des volumes significatifs dans le secteur de l'or.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des teneurs en minerai miné faisant monter l'AISC au-delà de 1 450 USD/oz | -1.2% | Mondial, affectant particulièrement les juridictions à coûts élevés | Moyen terme (2-4 ans) |

| Contraintes de financement liées aux critères ESG pour les nouvelles mines en terrain vierge | -0.8% | Mondial, avec un accent sur les marchés développés | Long terme (≥ 4 ans) |

| Droits d'importation volatils dans les principales nations consommatrices freinant la demande de bijouterie | -0.6% | APAC et marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des teneurs en minerai miné faisant monter l'AISC au-delà de 1 450 USD/oz

Les teneurs en minerai continuent de baisser dans les gisements matures, contraignant les opérateurs à traiter davantage de matière pour maintenir leur production. Newmont a déclaré sa base de coûts la plus élevée en neuf ans, avec des coûts de maintien tout compris (AISC) à 1 651 USD/oz au T1 2025, soit une hausse de 29 % par rapport à 2022. Les coûts de maintien tout compris (AISC) à l'échelle du secteur ont atteint en moyenne 1 388 USD/oz au T2 2024, et les producteurs nord-américains ont été confrontés à un niveau encore plus élevé de 1 522 USD/oz. Les pénuries de main-d'œuvre, la hausse des prix de l'énergie et les mécanismes d'escalade des redevances liés aux cours au comptant intensifient les pressions sur les coûts. Bien qu'un cours au comptant record protège les marges aujourd'hui, une inflation des coûts soutenue réduit la faisabilité des puits marginaux et accélère les fermetures de mines. À moyen terme, des courbes de coûts plus élevées pourraient modérer l'offre nouvelle et relever le plancher dans le secteur de l'or.

Contraintes de financement liées aux critères ESG pour les nouvelles mines en terrain vierge

L'allocation du capital dépend désormais de critères environnementaux, sociaux et de gouvernance (ESG) stricts. Les portefeuilles d'investissement durable mondiaux ont atteint 31 billions USD, et de nombreux gestionnaires d'actifs restreignent les prêts aux projets sans trajectoires crédibles de neutralité carbone. Les mineurs ciblant de nouveaux gisements doivent préparer des plans de décarbonisation solides et accepter des dépenses initiales plus élevées pour l'infrastructure en énergie propre. Les audits de tiers et les exigences de consultation communautaire allongent les délais d'obtention des permis, tandis que l'opposition publique dans les marchés développés a fait dérailler plusieurs projets. Même lorsque les ressources sont de haute teneur, les promoteurs peinent à obtenir des capitaux propres à des valorisations viables, ce qui oriente l'attention vers les expansions de sites existants et les alternatives de recyclage. Ces obstacles au financement pourraient freiner la croissance de la production minière et resserrer l'équilibre à long terme sur le marché de l'or.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : l'extraction primaire conserve son avantage d'échelle tandis que le recyclage s'accélère

L'extraction primaire occupait 72,05 % de la part du marché de l'or en 2025, confirmant que les grandes mines à ciel ouvert et souterraines restent l'épine dorsale de l'offre. Le segment bénéficie d'une logistique établie, de viviers de main-d'œuvre qualifiée et de contrats d'offtake à long terme qui stabilisent le débit même lorsque les teneurs en minerai s'érodent. Cependant, des coûts de maintien tout compris dépassant 1 388 USD/oz signalent des rendements décroissants sur les nouveaux capitaux, et les entreprises ont intensifié l'exploration autour des pôles existants pour tirer parti des infrastructures déjà amorties.

Le recyclage, bien qu'il ne représente que 27,95 % de l'offre, progresse à un CAGR de 7,98 % jusqu'en 2031, le rythme le plus rapide de tout segment de source. L'installation de la Monnaie royale au Pays de Galles du Sud traite 4 000 tonnes de circuits imprimés par an grâce à des techniques hydrométallurgiques brevetées avec une efficacité de récupération de 99 %. La demande énergétique pour le recyclage est environ 300 fois inférieure à celle de l'exploitation minière en terrain vierge, réduisant l'intensité carbone et s'alignant sur les exigences environnementales, sociales et de gouvernance (ESG). Le leader des produits de luxe Pandora s'est engagé à utiliser 100 % de métaux précieux recyclés d'ici 2025, créant une demande pour les flux de ferraille. À mesure que davantage de juridictions durcissent les règles sur les déchets électroniques, les matières premières secondaires deviendront un pilier stratégique dans le secteur de l'or.

Par type : l'or allié domine, mais les applications en couches gagnent de l'élan

Les compositions alliées ont capté la part majoritaire de 79,55 % de la taille du marché de l'or en 2025, car la bijouterie, la frappe de monnaies et de nombreux produits industriels nécessitent une résistance mécanique et une opacité que le métal pur ne possède pas. Le segment bénéficie d'une familiarité avec les procédés et de larges réseaux de fournisseurs, maintenant des coûts unitaires comparativement bas. Les capteurs automobiles et les alliages dentaires favorisent également les matériaux alliés pour leur résistance à l'usure, soutenant une large demande au-delà des utilisations ornementales.

Les applications en couches sont le moteur de croissance, progressant à un CAGR de 8,72 %. L'encapsulation de semi-conducteurs, les connecteurs haute fréquence et les capteurs aérospatiaux nécessitent des revêtements atomiquement minces et uniformes que seul le dépôt en couches peut fournir. Les fabricants technologiques ont fortement investi dans les capacités de dépôt physique en phase vapeur et d'électrodéposition entre 2024 et 2025, en réponse aux commandes de serveurs IA qui ont doublé trimestriellement. Les directives de sécurité automobile de l'Union européenne (UE) imposent des capteurs redondants, favorisant davantage l'adoption de l'or en couches, où la tolérance aux défaillances doit approcher les six sigma. À mesure que la miniaturisation dans l'électronique progresse, la niche de l'or en couches gagnera des parts supplémentaires sur l'or allié dans le marché de l'or.

Par application : la dynamique de l'électronique dépasse la tradition de la bijouterie

La bijouterie est restée la plus grande application avec 49,10 % du volume de 2025, soutenue par l'affinité culturelle en Asie et au Moyen-Orient. Des prix records ont réduit le poids moyen en grammes, mais les détaillants ont réussi à commercialiser des pièces contemporaines plus légères pour préserver les volumes de ventes. Dans le marché de l'or, la résilience du segment est aidée par les achats liés aux mariages qui remplissent des obligations sociales indépendamment du prix.

L'électronique a connu l'expansion la plus rapide, affichant un CAGR de 8,32 % qui reflète une demande insatiable pour les appareils équipés d'IA et les équipements de réseau à haute vitesse. La teneur en or par unité de traitement graphique avancée a augmenté de 15 % en 2024, car les fils de connexion ultra-fins garantissent l'intégrité du signal à des fréquences d'horloge plus élevées. Les dispositifs médicaux et l'avionique aérospatiale, deux applications en environnement sévère, nécessitent également de l'or pour sa biocompatibilité et sa résistance à la corrosion. D'autres utilisations, des implants dentaires aux cartes de crédit adossées à des lingots, contribuent à des volumes de niche mais stables, bénéficiant des propriétés non réactives de l'or. Cette tendance souligne comment la demande industrielle au sein du secteur de l'or continue de s'élargir.

Analyse géographique

L'Asie-Pacifique représentait 59,85 % du secteur de l'or en 2025 et devrait croître à un CAGR de 8,95 % jusqu'en 2031. La Chine a extrait 403 tonnes en 2024, conservant la première place en production tandis que sa banque centrale augmentait ses avoirs officiels pour le 19e mois consécutif. La Banque de réserve de l'Inde a étendu ses réserves de lingots à 880 tonnes en juillet 2025, et la demande des consommateurs a rebondi une fois les droits d'importation réduits. L'Indonésie, la Thaïlande et le Vietnam ont affiché des gains à deux chiffres en pourcentage dans les achats de bijouterie, reflétant la hausse des revenus disponibles et une préférence pour l'or comme instrument d'épargne liquide.

L'Amérique du Nord et l'Europe présentent des profils de demande matures mais connaissent un regain d'intérêt des investisseurs alors que les rendements réels fluctuent. Les fonds négociés en bourse (ETF) sur l'or cotés aux États-Unis ont ajouté 152 tonnes en 2024, inversant deux années de sorties nettes, tandis que les fonds européens ont absorbé 98 tonnes dans un contexte de forte volatilité des prix de l'énergie. Les mines canadiennes ont contribué 175 t de production, menées par l'expansion de Detour Lake qui a atteint sa pleine capacité au T4 2024. Dans le secteur de l'or, la stabilité réglementaire de la région et l'accès aux marchés de capitaux encouragent les expansions de sites existants qui contribuent à compenser le déclin des teneurs ailleurs. L'Amérique latine et l'Afrique restent essentielles du côté de l'offre. Le Pérou et le Brésil ont livré un total combiné de 290 tonnes en 2024, bien que des protestations sociales au Pérou aient intermittemment bloqué les mouvements logistiques. Le Ghana a dépassé l'Afrique du Sud en tant que premier producteur du continent, expédiant 129 tonnes, aidé par la simplification des procédures d'autorisation dans le cadre de son projet de loi sur l'investissement minier de 2024. Plusieurs banques centrales africaines ont annoncé des plans pour porter leurs avoirs en or à au moins 10 % de leurs réserves, une décision qui pourrait rediriger une partie de la production régionale vers des coffres nationaux plutôt que vers des canaux d'exportation. La demande au Moyen-Orient a légèrement augmenté alors que les États membres du Conseil de coopération du Golfe promouvaient des produits d'épargne en or conformes aux principes de la charia, renforçant la participation au détail dans le secteur de l'or.

Paysage concurrentiel

Le marché de l'or est de nature fragmentée. Newmont Corporation et Barrick Mining Corporation contrôlent toujours des actifs de premier rang mais luttent contre l'inflation des coûts, ce qui les pousse à rationaliser les mines non essentielles. Royal Gold a avancé une double acquisition de 3,7 milliards USD portant sur Sandstorm Gold et Horizon Copper pour approfondir son portefeuille de redevances. La prise de contrôle d'Equinox Gold Corp. sur Calibre en 2025 a créé un producteur de 1,2 million d'onces axé sur des actifs américains à risque juridictionnel moindre, reflétant un pivot stratégique vers la stabilité politique. Les promoteurs juniors font face à une rareté du capital sous des critères ESG stricts, tandis que les spécialistes du recyclage obtiennent des fonds d'investissement à impact en mettant en avant leurs références en matière d'économie circulaire. Alors que les investisseurs accordent des primes aux divulgations de durabilité, les entreprises qui combinent discipline des coûts et intendance environnementale sont positionnées pour surpasser leurs pairs dans le secteur de l'or en évolution.

Leaders du secteur de l'or

Agnico Eagle Mines Limited

Newmont Corporation

PJSC Polyus

Barrick Mining Corporation

AnglogoldAshanti

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Discovery Silver a annoncé être en pourparlers avancés pour acquérir la mine d'or Hemlo de Barrick Mining Corporation, une exploitation canadienne historique ayant produit plus de 21 millions d'onces d'or en plus de 30 ans.

- Juin 2025 : Equinox Gold Corp. a acquis Calibre Mining Corp., formant un producteur d'or axé sur les Amériques avec des opérations dans cinq pays. Cette acquisition comprenait deux mines d'or canadiennes, la mine d'or Greenstone en Ontario et la mine d'or Valentine à Terre-Neuve-et-Labrador.

Portée du rapport mondial sur le marché de l'or

L'or a pour symbole chimique Au (du mot latin aurum) et le numéro atomique 79. Il est ainsi l'un des éléments de numéro atomique le plus élevé trouvés dans la nature. À l'état pur, c'est un métal brillant, d'un jaune-orange légèrement prononcé, dense, mou, malléable et ductile. Traditionnellement, l'or a été utilisé pour fabriquer des pièces de monnaie, des lingots et des bijoux, mais récemment, il a été utilisé dans une variété d'applications, notamment la dentisterie, l'électronique et l'aérospatiale.

Le marché de l'or est segmenté par type, application et géographie. Par type, le marché est segmenté en or allié et or en couches. Par application, le marché est segmenté en bijouterie, électronique, récompenses, symboles de statut et autres applications (dentisterie et aérospatiale). Le rapport couvre également la taille du marché et les prévisions pour le marché de l'or dans 15 pays des régions étudiées.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du volume (tonnes).

| Extraction primaire |

| Or recyclé |

| Or allié |

| Or en couches |

| Bijouterie |

| Électronique |

| Récompenses et symboles de statut |

| Autres applications (dentisterie, aérospatiale, etc.) |

| Analyse de la production | États-Unis | |

| Australie | ||

| Brésil | ||

| Burkina Faso | ||

| Canada | ||

| Chine | ||

| Colombie | ||

| Ghana | ||

| Indonésie | ||

| Kazakhstan | ||

| Mali | ||

| Mexique | ||

| Papouasie-Nouvelle-Guinée | ||

| Pérou | ||

| Russie | ||

| Afrique du Sud | ||

| Soudan | ||

| Tanzanie | ||

| Ouzbékistan | ||

| Autres pays | ||

| Analyse de la consommation | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par source | Extraction primaire | ||

| Or recyclé | |||

| Par type | Or allié | ||

| Or en couches | |||

| Par application | Bijouterie | ||

| Électronique | |||

| Récompenses et symboles de statut | |||

| Autres applications (dentisterie, aérospatiale, etc.) | |||

| Par géographie | Analyse de la production | États-Unis | |

| Australie | |||

| Brésil | |||

| Burkina Faso | |||

| Canada | |||

| Chine | |||

| Colombie | |||

| Ghana | |||

| Indonésie | |||

| Kazakhstan | |||

| Mali | |||

| Mexique | |||

| Papouasie-Nouvelle-Guinée | |||

| Pérou | |||

| Russie | |||

| Afrique du Sud | |||

| Soudan | |||

| Tanzanie | |||

| Ouzbékistan | |||

| Autres pays | |||

| Analyse de la consommation | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'or ?

Le marché de l'or devrait croître à un CAGR de 7,30 %, passant de 5,1 kilotonnes en 2026 à 7,25 kilotonnes d'ici 2031.

Quelle région mène la consommation sur le marché de l'or ?

L'Asie-Pacifique domine avec 59,85 % du volume en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 8,95 % jusqu'en 2031.

Quelle est la taille du segment de l'or recyclé et à quelle vitesse croît-il ?

L'or recyclé a fourni 27,95 % des volumes mondiaux en 2025 et se développe à un CAGR de 7,98 % au fur et à mesure que les exigences de durabilité gagnent en importance.

Pourquoi l'électronique est-elle l'application à la croissance la plus rapide pour l'or ?

La demande de semi-conducteurs portée par l'IA nécessite des fils de connexion en or ultra-fins et des revêtements en couches, poussant le volume du segment de l'électronique à la hausse à un CAGR de 8,32 %.

Quel rôle jouent les banques centrales dans le marché de l'or aujourd'hui ?

Les banques centrales ont acheté plus de 1 000 tonnes par an pendant trois années consécutives et 95 % prévoient de maintenir ou d'augmenter leurs avoirs, soulignant une demande structurelle à long terme.

Dernière mise à jour de la page le: