Taille et part du marché de la baryte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

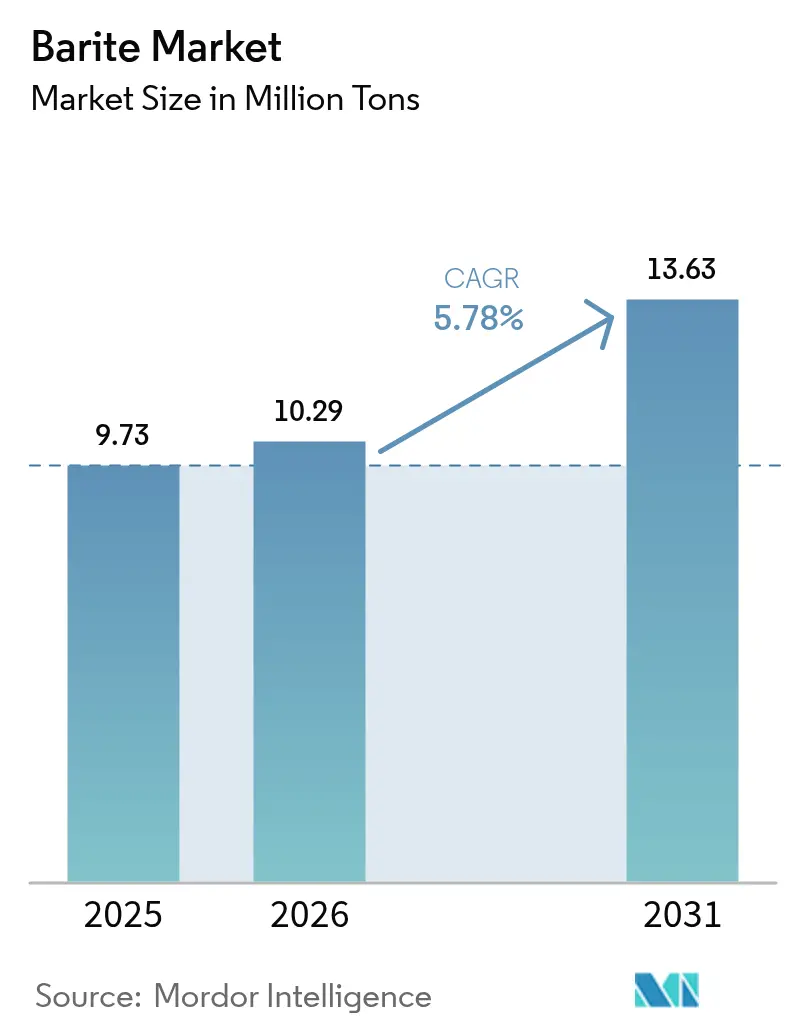

| Volume du Marché (2026) | 10.29 Millions de tonnes |

| Volume du Marché (2031) | 13.63 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la baryte par Mordor Intelligence

La taille du marché de la baryte était évaluée à 9,73 millions de tonnes en 2025 et devrait croître de 10,29 millions de tonnes en 2026 pour atteindre 13,63 millions de tonnes d'ici 2031, à un CAGR de 5,78 % durant la période de prévision (2026-2031). Les grades à haute densité spécifique restent indispensables dans les fluides de forage, maintenant un plancher de demande solide même lorsque l'activité des appareils de forage fluctue. Les utilisations émergentes dans le diagnostic médical, les polymères de blindage contre les rayonnements et les composites de spécialité élargissent la base de clientèle et réduisent progressivement la dépendance aux cycles du prix du pétrole. Les réductions des quotas d'exportation chinois en 2024 ont fait monter les prix au comptant de 12 % début 2025 et ont catalysé une réallocation géographique de l'offre vers l'Inde et le Maroc. Les systèmes de dosage automatisés qui réduisent les déchets de baryte de 8 à 10 % sur les puits horizontaux longs améliorent l'économie des projets pour les puits offshore et non conventionnels. Par ailleurs, les mélanges synthétiques d'hématite et d'ilménite gagnent progressivement du terrain, introduisant une pression concurrentielle sans pour autant déplacer le rôle bien établi du minéral dans la plupart des programmes de forage.

Principaux enseignements du rapport

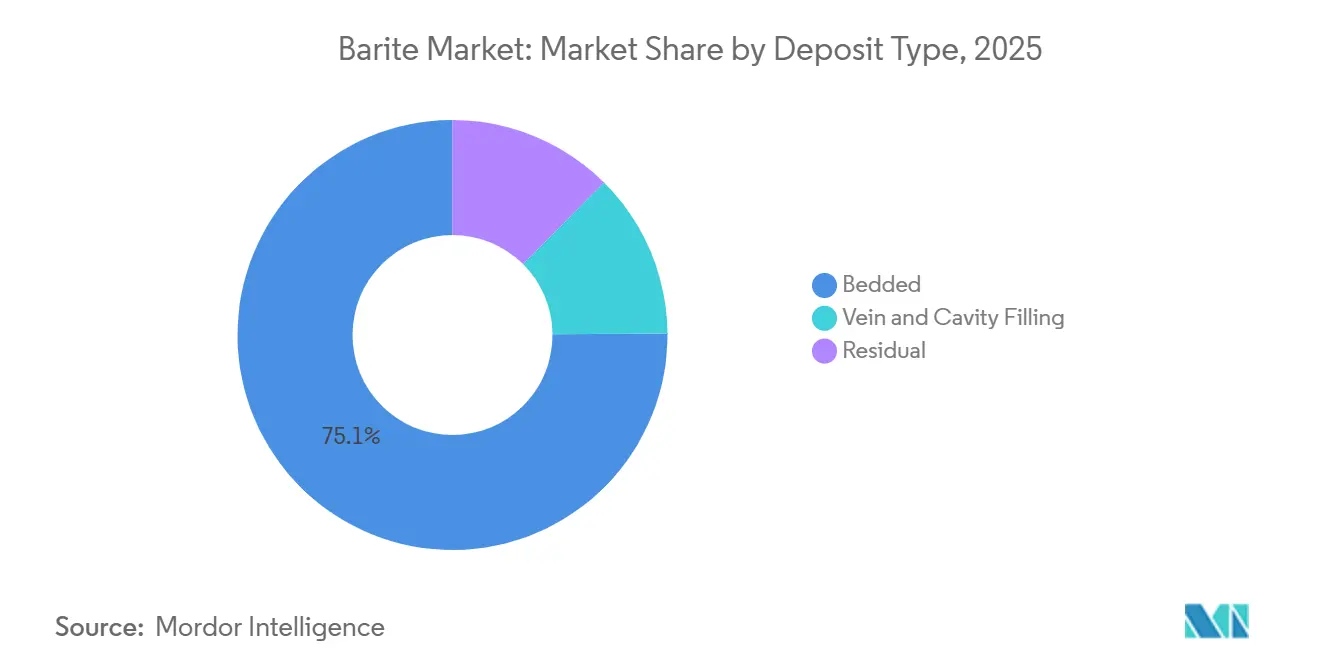

- Les gisements sédimentaires ont dominé avec 75,12 % de la part du marché de la baryte en 2025, tandis que les gisements résiduels devraient afficher le CAGR le plus rapide de 6,12 % durant la période de prévision (2026-2031).

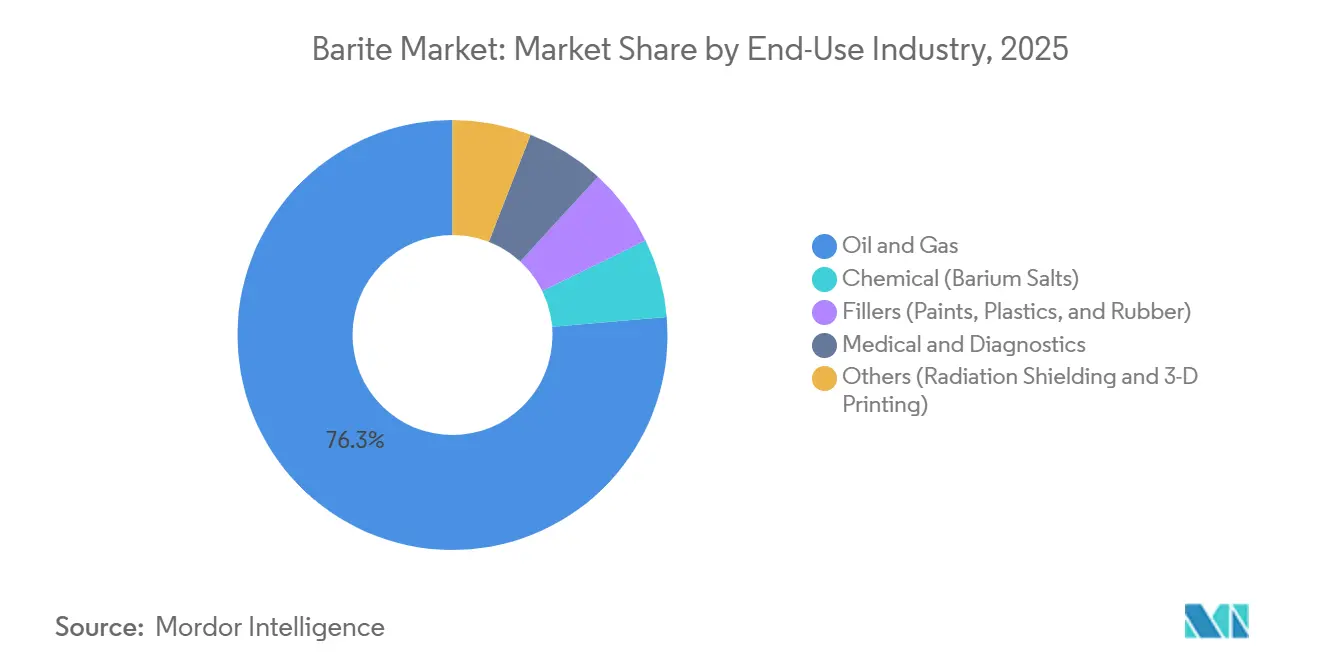

- Les applications pétrole et gaz ont dominé avec une part de 76,33 % du marché de la baryte en 2025, mais le secteur médical et diagnostic devrait se développer à un CAGR de 6,31 % durant la période de prévision (2026-2031).

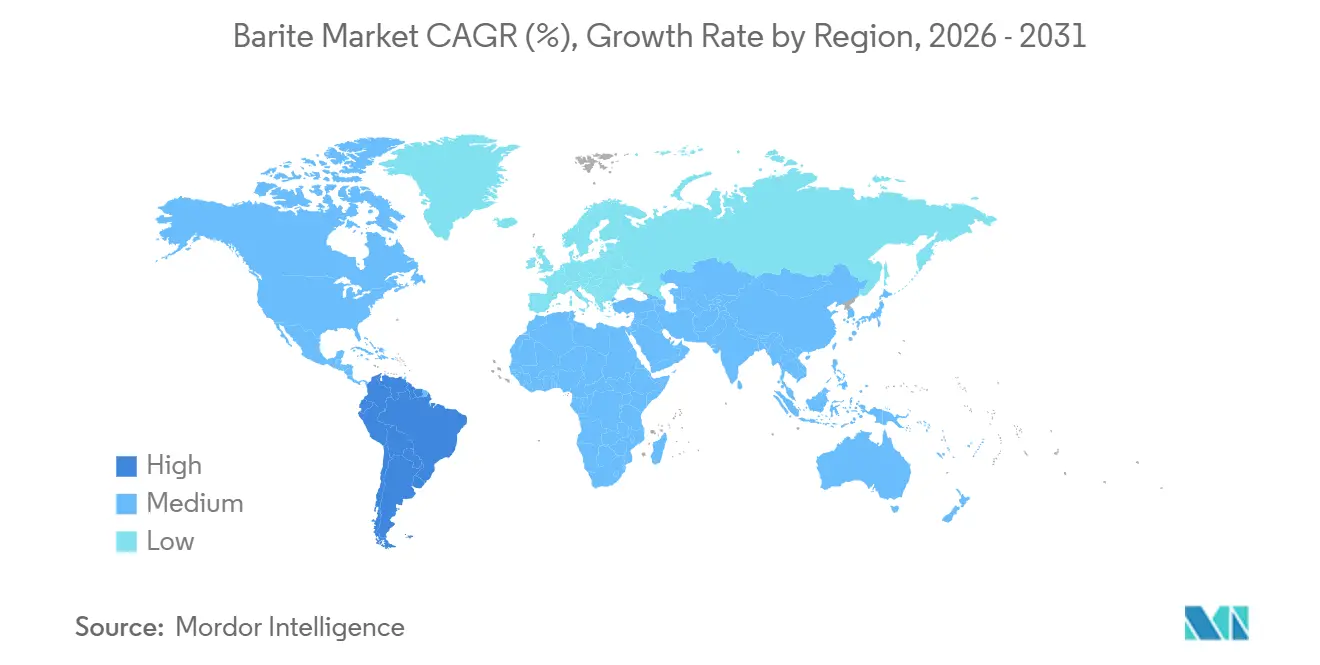

- La région Asie-Pacifique détenait 42,21 % de la part du marché de la baryte en 2025, mais l'Amérique du Sud devrait croître au taux de croissance le plus rapide de 6,11 % de CAGR sur la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la baryte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du forage en eaux profondes et HPHT en Amérique latine | +1.20% | Amérique du Sud (pré-sel brésilien, offshore argentin), répercussions sur l'Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Essor des hydrocarbures non conventionnels en Amérique du Nord | +0.90% | États-Unis (Permien, Haynesville), Canada (Montney, Duvernay) | Court terme (≤ 2 ans) |

| Stimulus infrastructurel dans les services pétroliers en Inde | +0.80% | Inde (bassin KG, mer d'Andaman), avec des effets d'entraînement sur l'ensemble de l'Asie du Sud | Moyen terme (2-4 ans) |

| Grades de baryte à haute densité permettant des volumes de boue réduits | +0.60% | Mondial, avec adoption précoce en mer du Nord, dans le golfe du Mexique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Composites baryte-polymère pour filaments d'impression 3D | +0.30% | Amérique du Nord et Europe (dispositifs médicaux, outillage aérospatial), émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du forage en eaux profondes et HPHT en Amérique latine

La province pré-sel du Brésil donne le rythme régional, nécessitant des poids de boue de 16 à 18 lb/gal qui se traduisent par plus de 400 kg de baryte par mètre cube de fluide de forage[1]BP plc, "Mise à jour de la découverte Bumerangue," bp.com. Petrobras et ses partenaires ont pré-positionné des stocks à Rio de Janeiro pour éviter les surestaries des navires d'approvisionnement, une stratégie reprise par les opérateurs du bassin Austral en Argentine. Schlumberger a signalé une hausse de 15 % en glissement annuel des revenus de forage en Amérique latine en 2025, soulignant la dynamique du marché de la baryte. Les déploiements d'unités flottantes de production, de stockage et de déchargement (FPSO) avec des raccordements sous-marins en ultra-grande profondeur ancrent davantage la demande, car tout déficit de densité de fluide risque de provoquer des incidents de contrôle de puits. Ces facteurs structurels font de l'Amérique latine la destination d'exportation à la croissance la plus rapide pour la baryte à haute densité spécifique au cours des quatre prochaines années.

Essor des hydrocarbures non conventionnels en Amérique du Nord

Les puits horizontaux plus longs dans le Permien et le Haynesville consomment 30 à 40 tonnes de baryte pour chaque tranche supplémentaire de 1 000 pieds forés, ancrant les volumes même lorsque le nombre d'appareils de forage diminue. Les gisements de condensats du Montney et du Duvernay au Canada reproduisent ce schéma, les poids de boue plus élevés permettant de gérer les afflux de gaz[2]Ressources naturelles Canada, "Activité Montney et Duvernay," nrcan.gc.ca. Bien que la pression des marchés boursiers freine les dépenses agressives, le besoin technique de fluides à haute densité crée un niveau de base qui protège une partie de la demande régionale de baryte. Les outils de gestion automatisée du poids de boue limitent également les gaspillages, mais les gains d'efficacité sont moindres que l'appel de volumes créé par des puits plus longs.

Stimulus infrastructurel dans les services pétroliers en Inde

La campagne d'évaluation de 550 millions USD d'ONGC dans le bassin Krishna-Godavari et le programme en eaux profondes de la mer d'Andaman repose entièrement sur la baryte de Mangampet répondant aux spécifications API 13A. Le programme d'incitation lié à la production récompense la valorisation nationale, incitant les mineurs à ajouter des lignes de broyage humide et de séparation magnétique. En conséquence, l'Inde redirige le minerai qui allait autrefois vers les transformateurs chinois vers une valorisation en interne, réduisant de plusieurs points la part des exportations chinoises de baryte finie. Cette tendance à la relocalisation positionne l'Inde comme fournisseur d'appoint pour les foreurs du Moyen-Orient et d'Asie du Sud-Est confrontés aux contraintes des quotas d'exportation chinois.

Grades de baryte à haute densité permettant des volumes de boue réduits

Les minerais premium testés à 4,35-4,40 de densité spécifique permettent aux foreurs d'atteindre les objectifs de densité avec 8 à 10 % moins de solides. Le mélange Baroid de Halliburton a permis une réduction de 12 % du volume de fluide sur un puits en eaux profondes dans le golfe du Mexique, réduisant les temps non productifs et les coûts de stockage. Le contrôle qualité reste rigoureux car la silice ou les carbonates élevés doivent être éliminés, ajoutant 15 à 20 USD par tonne en frais de valorisation. Les opérateurs acceptent la prime car les particules plus denses se déposent plus lentement, réduisant les risques de coincement différentiel qui peuvent coûter des millions en puits de déviation. Ces avantages l'emportent sur le coût supplémentaire dans les bassins à environnement difficile où les pénalités d'immobilisation sont sévères.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substituts de boue à base d'hématite synthétique | -0.50% | Mondial, avec adoption précoce dans les puits HPHT de mer du Nord, d'Afrique de l'Ouest et du Moyen-Orient | Moyen terme (2-4 ans) |

| Volatilité des budgets de forage liés au cours du brut | -0.70% | Marchés terrestres en Amérique du Nord, avec des effets secondaires en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Réglementations sur la radio-opacité limitant les grades de charge | -0.40% | Europe et Amérique du Nord (applications de charges médicales et industrielles), propagation potentielle en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substituts de boue à base d'hématite synthétique

La densité spécifique de 5,0 à 5,3 de l'hématite permet aux opérateurs d'atteindre des densités de 18 lb/gal avec 25 % moins de solides, réduisant la puissance hydraulique et l'usure des trépans. Les opérateurs de mer du Nord norvégiens ont été les pionniers de ces mélanges, réduisant la densité de circulation équivalente de 0,3 à 0,5 lb/gal. La parité des coûts se rapproche à mesure que les sous-produits des aciéries chinoises inondent le marché à 180 USD par tonne contre 140 USD par tonne pour la baryte. Si la pénétration de l'hématite passe de 8 % à 12 % des volumes d'agents alourdissants d'ici 2029, environ 350 000 tonnes de demande annuelle de baryte pourraient être déplacées. L'ilménite et le tétroxyde de manganèse restent des niches en raison de préoccupations rhéologiques, maintenant la pression globale de substitution à un niveau modéré pour l'instant.

Volatilité des budgets de forage liés au cours du brut

Le Brent passant de 80 USD en 2024 aux 70 USD bas en 2025 a déclenché une réduction de 6 % du nombre d'appareils de forage terrestres en Amérique du Nord en janvier 2026. Les distributeurs ont réduit leurs stocks et les puits marginaux ont été mis en veille, faisant chuter les prix au comptant de la baryte jusqu'à 15 % en un trimestre. Les programmes internationaux des compagnies pétrolières nationales (NOC) du Moyen-Orient et des entreprises d'État asiatiques ont poursuivi leurs forages, évitant une contraction de la demande mondiale. L'impact inégal souligne pourquoi les mineurs ayant une diversité de ventes surpassent ceux exclusivement liés au schiste américain, où les budgets peuvent fluctuer en quelques semaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gisement : les réserves sédimentaires soutiennent le leadership par les coûts

Les gisements sédimentaires ont capturé 75,12 % du volume de 2025, soutenant la taille du marché de la baryte grâce à des corps minéralisés latéralement continus permettant une exploitation à ciel ouvert à faible ratio de découverture. Ces couches dans le Guizhou chinois et le bassin de Cuddapah en Inde dépassent souvent 10 mètres d'épaisseur et atteignent la pureté API directement depuis la carrière, économisant les coûts de valorisation que les mineurs de filons doivent absorber. La part du marché de la baryte détenue par le minerai sédimentaire est donc peu susceptible de s'éroder rapidement, même si les examens environnementaux pour les nouvelles carrières s'étendent au-delà de deux ans.

Les gisements résiduels devraient croître à un CAGR de 6,12 % jusqu'en 2031, dépassant l'expansion globale du secteur de la baryte. Les zones latéritiques de sub-surface en Andhra Pradesh et en Afrique de l'Ouest ne nécessitent que du lavage et du criblage, raccourcissant les cycles d'autorisation et réduisant les dépenses d'investissement. L'amélioration de la classification par hydrocyclone a porté les taux de récupération des minerais résiduels à 78 % en 2025, réduisant l'écart de coût avec les producteurs de gisements sédimentaires. Alors que les taux de fret restent volatils, les sources résiduelles intérieures situées plus près des bassins domestiques gagnent un avantage supplémentaire en réduisant les frais de transport.

Par secteur d'utilisation finale : le segment médical gagne en importance stratégique

Les applications pétrole et gaz représentaient 76,33 % de la consommation en 2025, une domination ancrée dans la nécessité des fluides de forage. Cependant, la demande de baryte dans le secteur médical et diagnostic croît à un CAGR de 6,31 % durant la période de prévision (2026-2031), orientant la taille du marché de la baryte vers un mix de demande plus diversifié. Chaque examen de tomodensitométrie ou de fluoroscopie utilise jusqu'à 400 g de matériau de grade Pharmacopée des États-Unis (USP), et le déploiement rapide des centres d'imagerie ambulatoire ajoute un tonnage régulier non lié aux cycles du brut.

Les dérivés chimiques tels que le carbonate de baryum offrent une couverture de la demande liée au verre et à la céramique plutôt qu'aux investissements énergétiques. La baryte de grade charge dans les peintures, les plastiques et le caoutchouc est valorisée pour son opacité et sa résistance aux UV. Les filaments de blindage contre les rayonnements fabriqués par fabrication additive sont en hausse à mesure que l'aérospatiale et le prototypage médical adoptent l'impression 3D. Les producteurs capables de satisfaire des monographies de pureté strictes peuvent obtenir 800 à 1 200 USD par tonne, triplant les marges du grade forage et protégeant les revenus contre les fluctuations du prix du pétrole.

Analyse géographique

L'Asie-Pacifique représentait 42,21 % du volume de 2025, la Chine fournissant à elle seule 3,2 millions de tonnes depuis le Guizhou. La ceinture de Mangampet en Inde a ajouté 1,1 million de tonnes répondant aux spécifications API sans valorisation, permettant à APMDC de réaliser des ventes premium dans les campagnes offshore du Moyen-Orient. Les réductions des quotas d'exportation ont réduit les expéditions chinoises sortantes de 18 % au premier semestre 2025, poussant les acheteurs à payer des coûts à destination 10 à 12 % plus élevés depuis des sources indiennes et marocaines. Les projets en eaux profondes au Sarawak en Malaisie et au Mahakam en Indonésie maintiennent les importations régionales fermes, tandis que le Japon et la Corée du Sud restent entièrement dépendants des importations.

En Amérique du Nord, la production américaine du Nevada et de la Géorgie couvre 40 % de la demande intérieure, le solde étant importé de Chine, d'Inde et du Mexique. Le Canada s'appuie sur les importations ferroviaires américaines pour approvisionner les gisements de pétrole lourd de l'Alberta et les gisements de condensats de la Colombie-Britannique qui nécessitent des boues d'au moins 12 lb/gal. Le bassin de Campeche au Mexique continue d'exercer une demande régulière alors que Pemex poursuit ses puits de remplissage, s'approvisionnant en baryte depuis Coahuila et Sonora.

La demande européenne, portée par les puits HPHT de mer du Nord utilisant des mélanges hématite-baryte pour rester dans les limites de fracturation. La région est presque entièrement dépendante des importations après la fermeture des mines historiques allemandes et britanniques. L'Amérique du Sud, dont la croissance est prévue à un CAGR de 6,11 % durant la période de prévision (2026-2031), est portée par le pré-sel brésilien et le Vaca Muerta argentin, où Petrobras a conclu un accord de services intégrés de 1,2 milliard USD incluant l'approvisionnement en baryte. Au Moyen-Orient et en Afrique, les plateformes offshore du CCG importent de la baryte de haute qualité, tandis que le Maroc et l'Algérie exportent vers l'Europe et l'Afrique de l'Ouest, créant un tampon régional contre les chocs d'approvisionnement asiatiques.

Paysage concurrentiel

Le marché de la baryte est modérément fragmenté. Sur le plan stratégique, les fournisseurs disposant d'une propriété minière en amont ainsi que d'actifs de mélange et de logistique en aval sont mieux protégés contre les chocs de politique et l'inflation du fret. Les petits négociants dépendant d'un approvisionnement dans un seul pays font face à un risque de volatilité des prix, notamment lorsque les quotas changent. L'activité de brevets dans les composites baryte-polymère reste limitée, suggérant une opportunité en phase précoce pour les entrants de niche en science des matériaux avant la banalisation.

Leaders du secteur de la baryte

Andhra Pradesh Mineral Development Corporation (APMDC)

Cimbar Performance Minerals

Halliburton

SLB

Guizhou Saboman Import & Export Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Voyageur Pharmaceuticals Ltd., un développeur canadien de baryum et d'iode de grade pharmaceutique pour les produits de contraste en imagerie médicale, a annoncé les résultats de tests de laboratoire indépendants pour son ingrédient pharmaceutique actif (IPA) de sulfate de baryum. La baryte IPA a été obtenue à partir de la propriété barytique Frances Creek de la société en Colombie-Britannique.

- Mars 2025 : Des producteurs chinois de baryte, dont Shaanxi Fuhua Chemical Co., Ltd. et Jimei Jinghua Technology, entre autres, ont annoncé des hausses de prix coordonnées de 200 CNY par tonne, reflétant le resserrement de la chaîne d'approvisionnement et les pressions sur les coûts des matières premières qui affectent la dynamique des prix mondiaux.

Portée du rapport sur le marché mondial de la baryte

La baryte est un minéral composé de sulfate de baryum, se présentant généralement sous forme de cristaux prismatiques incolores ou de fines écailles blanches. La baryte est généralement utilisée comme additif dans la boue de forage, car elle augmente la pression hydrostatique, lui permettant de compenser les zones à haute pression rencontrées lors du forage.

Le marché de la baryte est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en sédimentaire, remplissage de filons et de cavités, et résiduel. Par secteur d'utilisation finale, le marché est segmenté en pétrole et gaz, chimie et charges. Le rapport couvre également la taille du marché et les prévisions pour le marché de la baryte dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Sédimentaire |

| Remplissage de filons et de cavités |

| Résiduel |

| Pétrole et gaz |

| Chimie (sels de baryum) |

| Charges (peintures, plastiques, caoutchouc) |

| Médical et diagnostic |

| Autres (blindage contre les rayonnements, impression 3D) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de gisement | Sédimentaire | |

| Remplissage de filons et de cavités | ||

| Résiduel | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Chimie (sels de baryum) | ||

| Charges (peintures, plastiques, caoutchouc) | ||

| Médical et diagnostic | ||

| Autres (blindage contre les rayonnements, impression 3D) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la baryte d'ici 2031 ?

La taille du marché de la baryte devrait atteindre 13,63 millions de tonnes d'ici 2031 à un CAGR de 5,78 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans la demande de baryte ?

La baryte de grade pharmaceutique pour le diagnostic médical se développe à un CAGR de 6,31 % jusqu'en 2031, dépassant la croissance du secteur pétrole et gaz.

Comment les quotas d'exportation affecteront-ils les prix mondiaux de la baryte ?

La réduction de 15 % du quota chinois pour 2026 a déjà fait monter les prix au comptant asiatiques de 11 % ; les restrictions continues devraient maintenir les prix fermes tandis que les acheteurs se diversifient vers l'Inde et le Maroc.

Quelles régions offrent le plus fort potentiel de croissance de la demande ?

L'Amérique du Sud est en tête avec un CAGR de 6,11 % durant la période de prévision (2026-2031) grâce au pré-sel brésilien et au Vaca Muerta argentin, tandis que l'Asie-Pacifique reste la plus grande région consommatrice.

Dernière mise à jour de la page le: