Taille et part du marché du charbon actif à base de charbon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.5 Milliards de dollars |

| Taille du Marché (2031) | 4.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du charbon actif à base de charbon par Mordor Intelligence

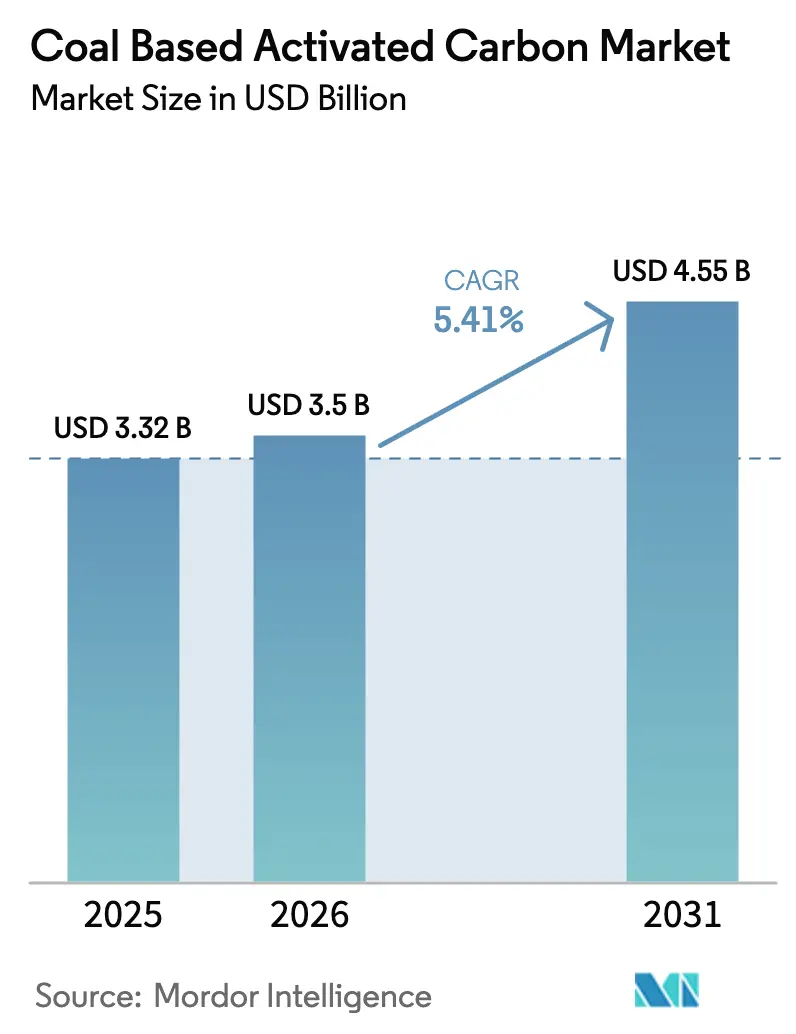

La taille du marché du charbon actif à base de charbon est projetée à 3,32 milliards USD en 2025, 3,5 milliards USD en 2026, et devrait atteindre 4,55 milliards USD d'ici 2031, avec un CAGR de 5,41 % de 2026 à 2031. Les services publics sécurisent des contrats de régénération en tant que service, qui réduisent les émissions de CO₂ sur le cycle de vie de près de 80 % tout en maintenant les coûts unitaires en dessous des références du carbone vierge, malgré le risque de substitution par les charbons issus de la biomasse. Aux États-Unis et en Europe, les réglementations relatives aux PFAS ont accéléré les mises à niveau municipales. Parallèlement, les utilisateurs industriels se tournent vers des supports extrudés et pelletisés, qui réduisent les pertes de chute de pression dans les épurateurs de composés organiques volatils (COV). Alors que les producteurs riches en charbon en Chine et en Inde étendent leurs capacités, les importations japonaises et sud-coréennes de produits à indice d'iode élevé mettent en évidence un écart de qualité qui favorise les fournisseurs occidentaux intégrés verticalement. Dans l'ensemble, le marché du charbon actif à base de charbon s'adapte, les clients évaluant désormais les fournisseurs à la fois sur les performances d'adsorption et sur les réductions des émissions de portée 3.

Principaux enseignements du rapport

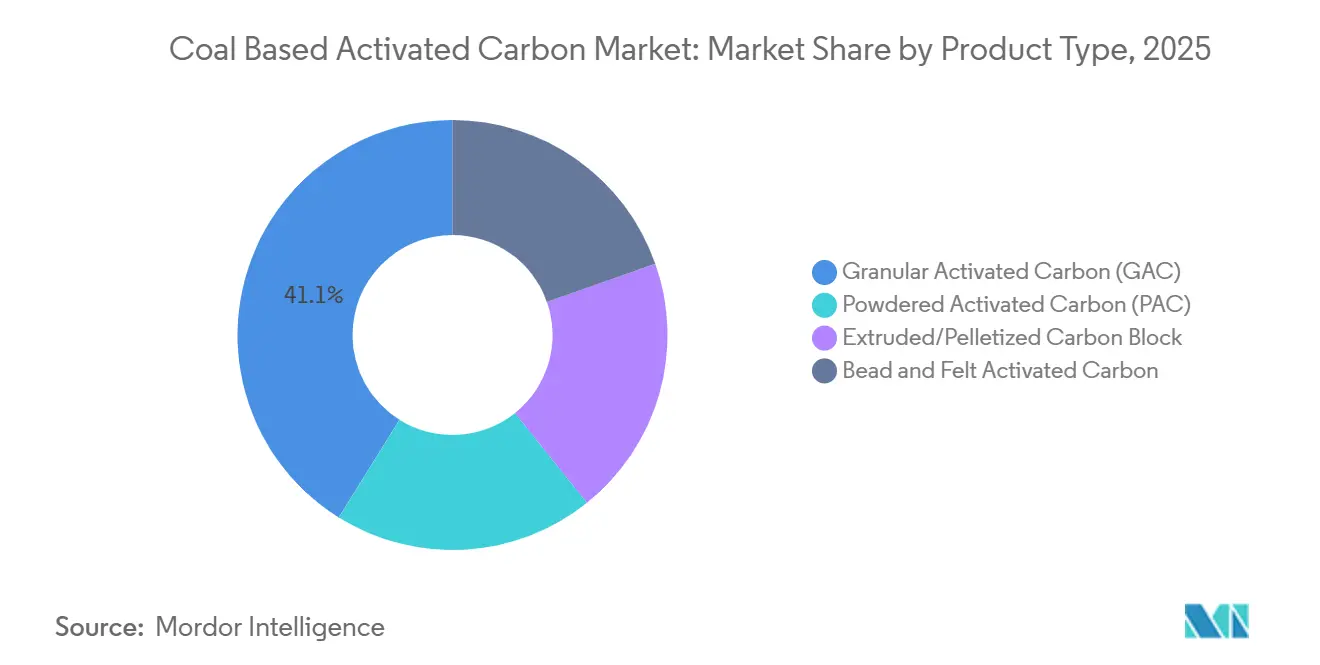

- Par type de produit, le charbon actif granulaire détenait 41,12 % de la part du marché du charbon actif à base de charbon en 2025 ; les formes extrudées et pelletisées devraient se développer à un CAGR de 5,89 % sur la période 2026-2031.

- Par processus d'activation, l'activation à la vapeur représentait 59,98 % de la taille du marché du charbon actif à base de charbon en 2025, tandis que l'activation à l'acide phosphorique progresse à un CAGR de 5,98 % sur la période 2026-2031.

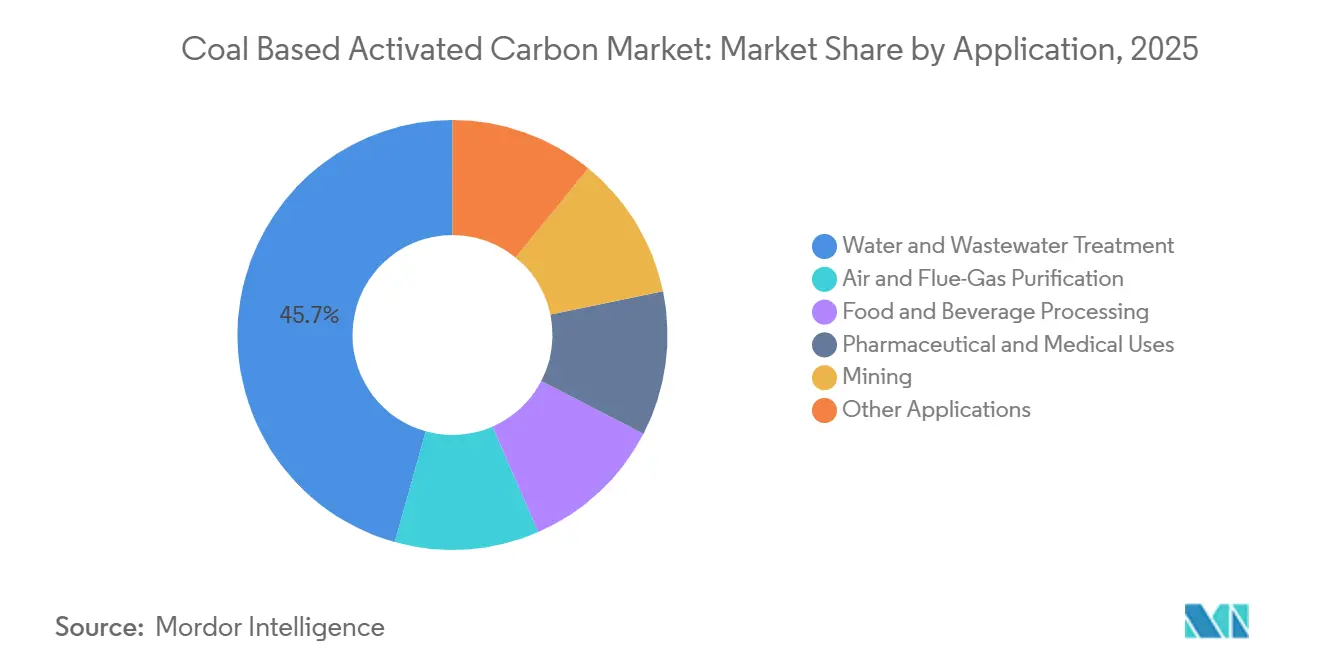

- Par application, le traitement de l'eau et des eaux usées représentait 45,67 % de la taille du marché du charbon actif à base de charbon en 2025, et la purification de l'air et des gaz de fumée progresse à un CAGR de 5,12 % sur la période 2026-2031.

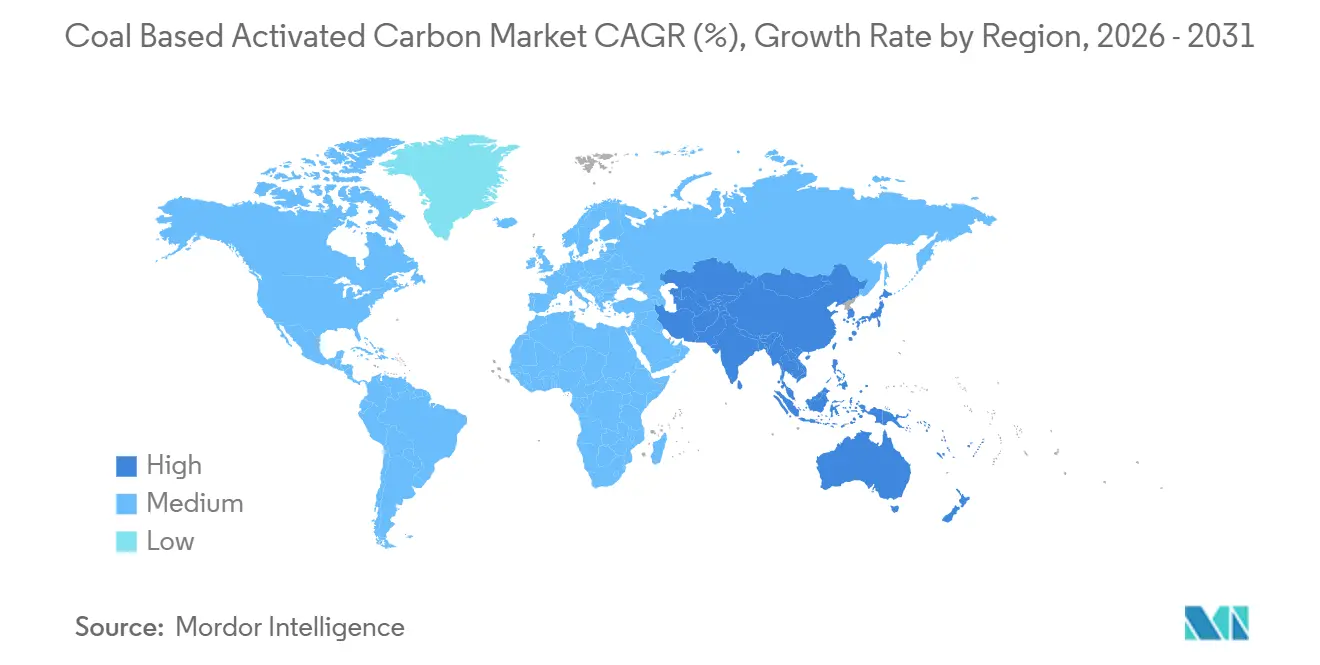

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 43,22 % en 2025 ; c'est également la région à la croissance la plus rapide, enregistrant un CAGR de 5,96 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Charbon Actif à Base de Charbon*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'émissions atmosphériques plus strictes stimulant la purification des gaz de fumée | +1.2% | Mondial, avec une application concentrée en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Normes ultra-traces liées aux PFAS pour les services publics d'eau potable | +1.5% | Amérique du Nord et UE en priorité, extension aux centres urbains de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des circuits de récupération par cyanuration du minerai d'or | +0.8% | Amérique du Sud (Pérou, Chili), Afrique de l'Ouest (Ghana, Burkina Faso), Asie-Pacifique (Indonésie, Philippines) | Long terme (≥ 4 ans) |

| Adoption de sorbants de captage du carbone pour les fours à ciment et à acier | +0.6% | Asie-Pacifique (Chine, Inde), projets pilotes dans l'UE | Long terme (≥ 4 ans) |

| Émergence de modèles économiques de régénération en tant que service | +1.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des normes d'émissions atmosphériques plus strictes stimulent la purification des gaz de fumée

En 2024, la règle MATS des États-Unis et les normes d'émissions ultra-faibles de la Chine imposent aux centrales électriques et aux cimenteries d'injecter du charbon actif en poudre à indice d'iode élevé[1]Agence de protection de l'environnement des États-Unis, « Fiche d'information sur les normes relatives au mercure et aux toxiques atmosphériques », epa.gov. Les fournisseurs situés à proximité des bassins houillers de Mongolie intérieure et du Shanxi sécurisent des contrats d'approvisionnement liés aux références du charbon thermique, une démarche qui stabilise les marges brutes face aux fluctuations des matières premières. Dans l'UE, bien que les charbons issus de la biomasse commandent une prime, les centrales de co-combustion de biomasse s'empressent de satisfaire aux conclusions MTD de 2026, entraînant une hausse des commandes pilotes. Ces réglementations renforcent le marché du charbon actif à base de charbon, les exploitants traitant les gaz de fumée pour maintenir leurs licences d'exploitation. Les installations garantissant un minimum de fuite de soufre et une cinétique d'adsorption rapide sont en position de tirer des bénéfices significatifs, même avec des facteurs de charge fluctuants.

Normes ultra-traces liées aux PFAS pour les services publics d'eau potable

En avril 2024, l'EPA a fixé des niveaux maximaux de contaminants pour six composés PFAS à 4 ppt. Elle a également identifié le charbon actif granulaire à base de charbon comme la meilleure technologie disponible pour traiter les eaux dont les niveaux totaux de PFAS sont inférieurs à 100 ppt. En réponse, les services publics desservant des millions de résidents américains ont conclu des contrats de régénération à prendre ou à payer, évitant ainsi les responsabilités liées à la mise en décharge des sorbants usagés. Kuraray avait anticipé une croissance significative du marché américain d'ici 2030. Pour en tirer parti, la société a renforcé ses capacités de production de charbon vierge et de réactivation, dans le but de s'assurer une part substantielle de ce marché. Parallèlement, l'Inde a proposé un projet de limite PFAS aligné sur les normes de l'UE, signalant une demande accrue en Asie du Sud[2]Autorité de sécurité et de normalisation alimentaires de l'Inde, « Projet de limites PFAS », fssai.gov.in. Ces développements ont orienté le marché du charbon actif à base de charbon vers un modèle de revenus axé sur les services, favorisant les fournisseurs intégrés verticalement.

Essor des circuits de récupération par cyanuration du minerai d'or

Les usines aurifères du monde entier, utilisant les méthodes CIP/CIL, sont de grands consommateurs de charbon à base de charbon chaque année. Les leaders du secteur Barrick et Newmont ont récemment étendu leurs opérations, entraînant des augmentations significatives de la consommation de charbon. Aux Philippines, les exportateurs mélangent du charbon sous-bitumineux avec du charbon de coque de noix de coco, obtenant des indices d'iode que les raffineurs australiens préfèrent. Cela souligne l'adaptabilité de la région en matière de matières premières et son utilisation accrue. La hausse des coûts du cyanure a conduit à des essais initiaux de lixiviation au thiosulfate, ce qui pourrait freiner la croissance à long terme. Cependant, les volumes immédiats sont soutenus par des gisements de haute teneur en Afrique de l'Ouest et en Indonésie. De plus, les petits mineurs adoptent des modules CIP modulaires, élargissant leur base de clients et augmentant le débit sur le marché du charbon actif à base de charbon. Les fournisseurs certifiant une résistance à l'abrasion supérieure à la dureté ASTM bénéficient d'un avantage tarifaire dans ces opérations intensives en boues.

Adoption de sorbants de captage du carbone pour les fours à ciment et à acier

Dans le but de rendre le captage du CO₂ plus rentable, Anhui Conch Cement en Chine et l'usine de Dunkerque d'ArcelorMittal expérimentent des charbons à base de charbon imprégnés d'amine. Ces systèmes pilotes capturent efficacement une quantité substantielle de CO₂ à partir de gaz de fumée à concentration modérée. Ils régénèrent également le sorbant en utilisant la chaleur résiduelle, réduisant considérablement les pénalités énergétiques. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne a incité les exportateurs à adopter de telles initiatives avant de faire face à des frais accrus. Étant donné que les gaz d'échappement des fours émettent des niveaux plus élevés de particules et de SOₓ que les centrales électriques, les investissements dans les systèmes de prétraitement, tels que les précipitateurs électrostatiques et les unités de désulfuration, sont devenus essentiels. Ces projets pilotes élargissent non seulement le marché du charbon actif à base de charbon, mais établissent également un créneau rentable centré sur la capture à haute valeur ajoutée. Ce créneau favorise particulièrement les sorbants à faible taux d'attrition et à stabilité cyclique rapide.

Analyse de l'Impact des Freins sur le Marché du Charbon Actif à Base de Charbon*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et risque logistique dans les matières premières charbonnières | -0.7% | Mondial, particulièrement aigu en Asie-Pacifique et en Europe dépendantes du charbon maritime | Court terme (≤ 2 ans) |

| Concurrence du charbon actif à base de biomasse | -0.5% | Amérique du Nord et UE, portées par les mandats de durabilité | Moyen terme (2-4 ans) |

| Retrait de capitaux ESG des chaînes d'approvisionnement en charbon | -0.4% | Europe et Amérique du Nord, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et risque logistique dans les matières premières charbonnières

En 2024, les fluctuations trimestrielles des prix du charbon maritime ont été influencées par des facteurs tels que les conditions météorologiques, les quotas d'exportation indonésiens et les politiques d'importation chinoises. Les producteurs européens, qui dépendent fortement des importations, constatent une augmentation significative de leurs coûts de charbon à quai en raison de la hausse des frais de fret. Les petits producteurs, liés par des contrats d'approvisionnement à court terme, subissent une compression des marges car les pics des prix des matières premières dépassent la révision des prix de leurs contrats. En revanche, les producteurs disposant de mines captives dans le Shanxi ou de contrats d'enlèvement à long terme dans le bassin de l'Illinois aux États-Unis bénéficient de marges d'EBITDA plus élevées que ceux qui achètent au prix spot. Bien que les efforts pour valoriser les fines de charbon issues des laveries aient conduit à des charbons avec des indices d'iode dans une plage limitée, cette contrainte restreint leur utilisation aux marchés à faible valeur ajoutée de l'élimination des colorants et diminue leur potentiel dans le secteur du charbon actif à base de charbon.

Concurrence du charbon actif à base de biomasse

En 2024, les exportations de coques de noix de coco d'Asie du Sud-Est ont augmenté de manière significative, offrant aux clients des secteurs des boissons et des biens de consommation des alternatives renouvelables qui commandaient une prime de prix dans l'UE et aux États-Unis. Cependant, la faible densité apparente de ces coques de noix de coco a entraîné une durée de vie réduite du lit dans les contacteurs d'eau à lit fixe, annulant souvent les avantages de coût par unité. Néanmoins, les grandes entreprises ont ajusté leurs stratégies d'approvisionnement pour donner la priorité à ces matières premières renouvelables. Bien que les charbons à base de bois aient satisfait à des normes de pureté pharmaceutique rigoureuses, leurs coûts élevés ont limité leur adoption dans les secteurs plus sensibles aux prix. De plus, le chevauchement des matières premières de noix de coco avec les marchés des biocarburants et du biochar a parfois tendu l'offre, poussant les acheteurs à revenir aux produits à base de charbon lors des pénuries de récolte. Ce changement cyclique a contribué à atténuer l'impact négatif sur le marché du charbon actif à base de charbon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Charbon Actif à Base de Charbon

Par type de produit :

les formes extrudées progressent dans les systèmes d'air industrielsEn 2025, le marché a vu le charbon actif granulaire détenir une part dominante de 41,12 %. Cependant, les projections indiquent que pendant la période de prévision 2026-2031, les formes extrudées et pelletisées sont sur le point de se développer à un CAGR vigoureux de 5,89 %, dépassant toutes les autres catégories. Dans les secteurs de la chimie et du raffinage, les épurateurs de COV à forte consommation d'énergie se tournent de plus en plus vers les pellets extrudés. Ces pellets réduisent non seulement la consommation d'énergie des ventilateurs, mais entraînent également des économies substantielles sur les dépenses d'exploitation, provoquant un changement de spécifications vers les supports cylindriques.

Osaka Gas Chemicals a renforcé le marché japonais du charbon actif à base de charbon en mettant en service de nouvelles presses. Cela, combiné aux avancées en matière de liants qui améliorent les surfaces BET, a alimenté une croissance régulière des produits extrudés. Alors que les formes en poudre jouent un rôle essentiel dans la remédiation d'urgence de l'eau et la purification pharmaceutique, les dérivés en billes et en feutre répondent à des applications de niche dans les dispositifs médicaux. Cependant, l'investissement en capital élevé requis pour une ligne de 10 000 tonnes confine l'extrusion aux acteurs financièrement solides, entraînant une concentration modérée dans ce segment du marché du charbon actif à base de charbon.

Par processus d'activation :

l'acide phosphorique progresse grâce à ses avantages en termes de surfaceL'activation à la vapeur, avec son approche familière, sans réactif et à faible intensité capitalistique, a réussi à conserver 59,98 % de la production de 2025. Pendant ce temps, l'activation à l'acide phosphorique, principalement en raison de sa co-activation avec le KOH, a atteint le taux de croissance le plus élevé avec un CAGR de 5,98 % sur la période de prévision 2026-2031. Cette co-activation a considérablement augmenté les surfaces dans la plage de 1 200 à 1 500 m²/g et amélioré le volume microporeux.

Par conséquent, la taille du marché du charbon actif à base de charbon, en particulier ceux utilisant des voies à l'acide phosphorique, a connu la croissance la plus rapide. Cette hausse survient même si certains opérateurs occidentaux s'en détournent, découragés par les coûts de neutralisation des eaux usées. En revanche, les usines en Chine et en Inde, tirant parti des prix plus bas de l'H₃PO₄ et de réglementations sur les effluents plus souples, ont réussi à offrir des performances supérieures à des prix compétitifs. Cet avantage leur a permis de supplanter leurs concurrents utilisant uniquement la vapeur. Bien que l'activation au CO₂ reste un acteur de niche, ses temps de séjour de huit heures limitent l'utilisation des fours. Les voies au chlorure de zinc, quant à elles, connaissent un déclin, aux prises avec des limites strictes de rejet de métaux lourds. Ces évolutions économiques renforcent non seulement la part de marché de la vapeur, mais orientent également les volumes supplémentaires et les marges bénéficiaires vers les spécialistes de l'acide phosphorique dans le domaine du charbon actif à base de charbon.

Par application :

la purification de l'air s'accélère sous l'effet des mandats COVEn 2025, le traitement de l'eau et des eaux usées dominait le paysage, représentant 45,67 % du tonnage total. Cette domination met en évidence les cycles d'investissement prolongés du secteur et la modernisation motivée par les préoccupations relatives aux PFAS. D'autre part, la purification de l'air et des gaz de fumée connaît une croissance rapide, avec des projections indiquant un taux de croissance annuel composé (CAGR) de 5,12 % pendant la période de prévision 2026-2031. Cet élan est principalement alimenté par les normes d'émissions ultra-faibles strictes de la Chine et les récentes mises à jour du NESHAP américain, qui imposent tous deux l'injection de charbon actif en poudre (CAP) pour une capture efficace du mercure et des composés organiques volatils (COV).

Par conséquent, le charbon actif à base de charbon connaît une augmentation régulière de sa part de marché, notamment dans les applications de gaz de fumée. Cette croissance est particulièrement prononcée dans les fours à ciment et les usines de valorisation énergétique des déchets, qui compensent les volumes d'eau stagnants des municipalités bien établies. L'industrie alimentaire et des boissons poursuit ses achats annuels réguliers ; cependant, on observe un glissement perceptible vers les alternatives à base de coque de noix de coco pour la décoloration du sucre, ce qui freine légèrement la croissance globale. Pendant ce temps, les références de pureté inébranlables dans les produits pharmaceutiques et la demande constante de l'exploitation minière aurifère fortifient ces secteurs, contribuant à un paysage de demande stable qui sous-tend la stabilité globale du marché.

Analyse géographique

Marché du Charbon Actif à Base de Charbon en Asie-Pacifique

En 2025, la région Asie-Pacifique a dominé la scène mondiale, captant une part notable de 43,22 % du marché mondial et affichant un CAGR projeté robuste de 5,96 % pour la période de prévision 2026–2031. La Chine, bien que producteur important, s'est tournée vers les importations, acquérant des produits haut de gamme à des prix considérablement supérieurs aux tarifs moyens à l'exportation. Cette tendance a mis en évidence la résilience et la demande pour les grades spéciaux dans le marché du charbon actif à base de charbon. En Inde, les niveaux de production, combinés à la réduction des coûts logistiques en Andhra Pradesh et en Odisha, ont ouvert la voie à une plus grande autosuffisance régionale. Pendant ce temps, les Philippines ont mis en avant les avantages économiques des matières premières mélangées, en faisant une proposition attrayante pour les acheteurs au Japon et en Corée du Sud.

Marché du Charbon Actif à Base de Charbon dans les Amériques et en EMEA

L'Amérique du Nord, en particulier les États-Unis, a joué un rôle central dans le paysage de la demande en 2025, largement influencé par des réglementations strictes sur les PFAS et les limites de mercure qui favorisaient les contrats de régénération. Les circuits d'eau des sables bitumineux du Canada et la dynamique industrie de transformation alimentaire du Mexique ont encore enrichi les dynamiques régionales. L'Europe, tout en détenant une part de marché significative, a été confrontée à des défis liés à la hausse des prix du charbon et aux pressions des capitaux ESG. Ces facteurs ont incité les producteurs à se tourner vers des fours de réactivation, de plus en plus alimentés par des énergies renouvelables. En Amérique du Sud, portée par les productions aurifères du Pérou et du Chili, le marché a connu une croissance régulière. Le Moyen-Orient et l'Afrique, bien que modestes dans leur part mondiale, ont trouvé des niches dans le prétraitement du dessalement et les projets aurifères en Afrique de l'Ouest. Ces dynamiques régionales complexes ont collectivement façonné une trajectoire de croissance mondiale équilibrée pour le marché du charbon actif à base de charbon.

Paysage concurrentiel

Le marché du charbon actif à base de charbon est modérément fragmenté. L'intégration verticale dans l'approvisionnement en charbon, l'activation et la réactivation régionale maintient des coûts de changement élevés et permet des contrats sur le cycle de vie qui stabilisent les revenus. Il existe un potentiel significatif dans les fours prêts pour le captage du carbone, en particulier ceux co-localisés avec des cimenteries et des aciéries. Jacobi cible ce créneau grâce à son installation de Tianjin alimentée à l'énergie solaire, qui est éligible aux obligations vertes. Les entreprises de taille intermédiaire forment des coentreprises avec des grands groupes de gaz industriels pour financer de telles infrastructures sans enfreindre les engagements ESG. Les seuils de volume minimum des contrats de régénération signifient que les petits clients industriels restent mal desservis, offrant des points d'entrée aux fournisseurs régionaux agiles. Dans l'ensemble, la technologie, le contrôle des matières premières et la densité de réactivation définissent les avantages concurrentiels au sein du marché du charbon actif à base de charbon.

Leaders du secteur du charbon actif à base de charbon

Cabot Corporation

KURARAY CO., LTD.

Osaka Gas Chemicals

Haycarb PLC

Boyce Carbon Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Charbon Actif à Base de Charbon

- Active Char Pvt. Ltd.

- Boyce Carbon Ltd

- Cabot Corporation

- Carbon Activated Corporation

- Carbotech

- Donau Carbon US LLC

- Eurocarb Products Limited

- Haycarb PLC

- Jacobi Carbons Group

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Osaka Gas Chemicals

Développements Récents dans le Secteur du Marché du Charbon Actif à Base de Charbon

- Décembre 2024 : Cabot Corporation a mis en œuvre une augmentation de prix de 8 à 12 % sur l'ensemble de ses gammes de produits à base de charbon actif pour faire face à la hausse des coûts des matières premières charbonnières et maintenir la stabilité des marges. Cette augmentation de prix réussie met en évidence le fort positionnement de l'entreprise sur le marché dans des applications critiques où la performance prime sur les considérations de coût.

- Mai 2024 : Kuraray Co., Ltd. a annoncé que Calgon Carbon Corporation, sa filiale américaine, acquerra l'activité de charbon actif réactivé industriel auprès de Sprint Environmental Services, LLC, qui comprend un segment de charbon actif à base de charbon.

Périmètre du rapport mondial sur le marché du charbon actif à base de charbon

Le charbon actif à base de charbon est un matériau adsorbant hautement poreux dérivé du charbon anthracite, bitumineux ou lignite par des processus de carbonisation et d'activation, résultant en une vaste structure de pores internes (micropores, mésopores et macropores). Il est principalement utilisé pour la purification en phase liquide et gazeuse, le contrôle des odeurs et la décoloration.

Le marché du charbon actif est segmenté par type de produit, processus d'activation, application et géographie. Par type de produit, le marché est segmenté en charbon actif en poudre (CAP), charbon actif granulaire (CAG), bloc de carbone extrudé/pelletisé, et charbon actif en billes et en feutre. Par processus d'activation, le marché est segmenté en activation à la vapeur, activation au dioxyde de carbone, acide phosphorique et chlorure de zinc. Par application, le marché est segmenté en traitement de l'eau et des eaux usées, purification de l'air et des gaz de fumée, transformation alimentaire et des boissons, usages pharmaceutiques et médicaux, exploitation minière (récupération de l'or) et autres applications (récupération de solvants industriels, purification du biogaz et de l'hydrogène, etc.). Le rapport couvre également la taille du marché et les prévisions pour 18 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

Aperçu de la Segmentation

| Charbon actif en poudre (CAP) |

| Charbon actif granulaire (CAG) |

| Bloc de carbone extrudé/pelletisé |

| Charbon actif en billes et en feutre |

| Activation à la vapeur |

| Activation au dioxyde de carbone |

| Acide phosphorique |

| Chlorure de zinc |

| Traitement de l'eau et des eaux usées |

| Purification de l'air et des gaz de fumée |

| Transformation alimentaire et des boissons |

| Usages pharmaceutiques et médicaux |

| Exploitation minière (récupération de l'or) |

| Autres applications (récupération de solvants industriels, purification du biogaz et de l'hydrogène, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Charbon actif en poudre (CAP) | |

| Charbon actif granulaire (CAG) | ||

| Bloc de carbone extrudé/pelletisé | ||

| Charbon actif en billes et en feutre | ||

| Par processus d'activation | Activation à la vapeur | |

| Activation au dioxyde de carbone | ||

| Acide phosphorique | ||

| Chlorure de zinc | ||

| Par application | Traitement de l'eau et des eaux usées | |

| Purification de l'air et des gaz de fumée | ||

| Transformation alimentaire et des boissons | ||

| Usages pharmaceutiques et médicaux | ||

| Exploitation minière (récupération de l'or) | ||

| Autres applications (récupération de solvants industriels, purification du biogaz et de l'hydrogène, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du charbon actif à base de charbon en 2026 ?

Il est estimé à 3,50 milliards USD en 2026, en bonne voie pour atteindre 4,55 milliards USD d'ici 2031 à un CAGR de 5,41 % sur la période 2026-2031.

Quel produit est en tête de la demande mondiale ?

Le charbon actif granulaire détenait une part de 41,12 % en 2025, porté par les circuits de traitement de l'eau municipale et de récupération de l'or.

Quel est le domaine d'application à la croissance la plus rapide ?

La purification de l'air et des gaz de fumée devrait se développer à un CAGR de 5,12 % (2026-2031) en raison du durcissement des réglementations sur les COV et le mercure.

Pourquoi les contrats de régénération en tant que service gagnent-ils du terrain ?

Ils réduisent les émissions de CO₂ sur le cycle de vie et abaissent les coûts nets par rapport au charbon vierge, séduisant les services publics soumis aux mandats PFAS.

Quelle région offre les perspectives de croissance les plus rapides ?

L'Asie-Pacifique devrait afficher un CAGR de 5,96 % jusqu'en 2031, portée par des investissements industriels et municipaux à grande échelle.

Dernière mise à jour de la page le: