Taille et part du marché du charbon de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 76.29 Millions de tonnes |

| Volume du Marché (2031) | 93.39 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du charbon de bois par Mordor Intelligence

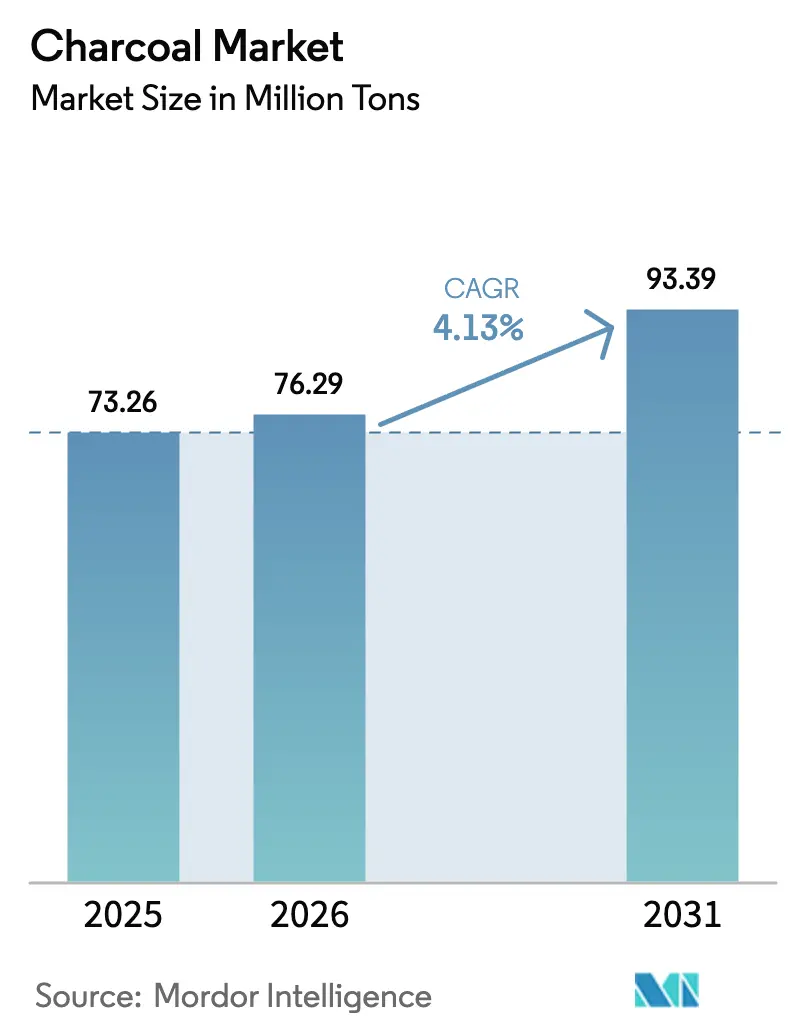

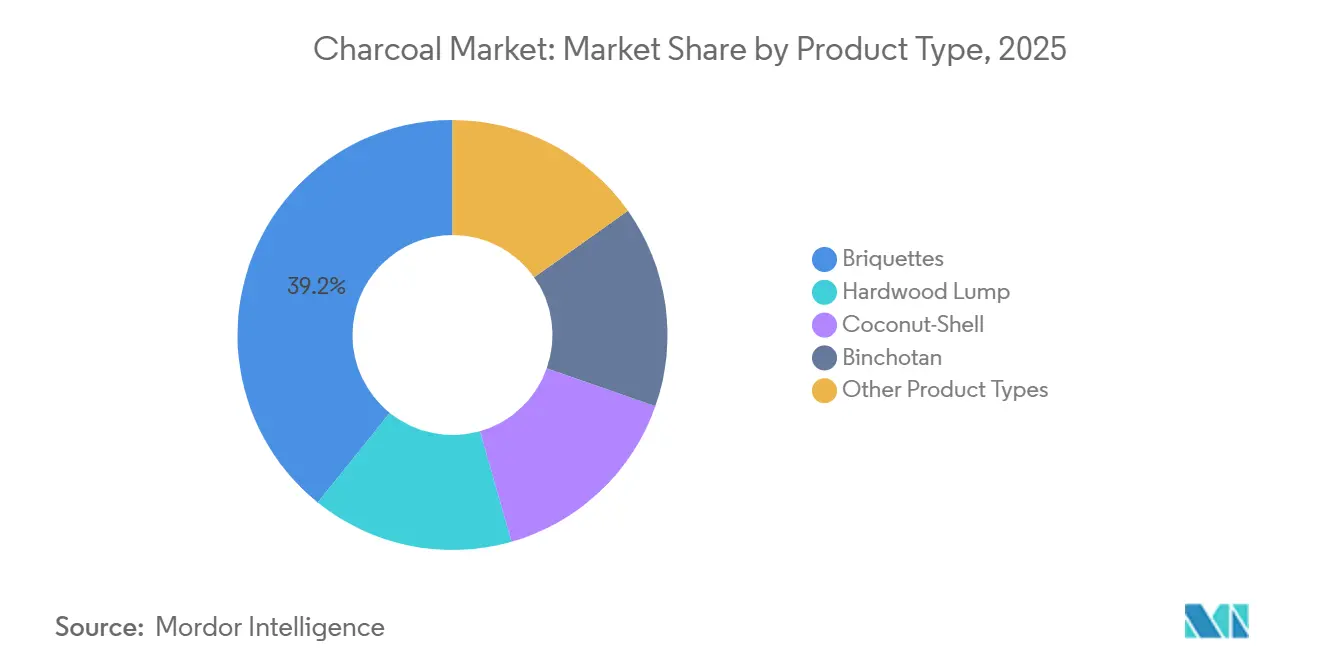

La taille du marché du charbon de bois devrait s'étendre de 73,26 millions de tonnes en 2025 et 76,29 millions de tonnes en 2026 à 93,39 millions de tonnes d'ici 2031, enregistrant un TCAC de 4,13 % entre 2026 et 2031. La demande de charbon de bois évolue de deux manières distinctes. Dans les économies émergentes, le charbon de bois reste un combustible domestique de première nécessité. En revanche, les régions à revenus élevés l'ont adopté comme choix de grillade haut de gamme et comme intrant pour la purification industrielle. Ces différentes applications ont conduit à une scission des chaînes d'approvisionnement régionales. Les producteurs tropicaux envoient de grandes quantités de charbon de bois vers les pôles de barbecue des régions de l'OCDE. Cependant, ces producteurs perdent du terrain sur le plan intérieur, car les villes de la région Afrique-Pacifique se tournent de plus en plus vers le gaz de pétrole liquéfié (GPL) subventionné. La divergence d'utilisation est également visible dans les choix de produits et de matières premières. Les briquettes représentaient une part de marché de 39,22 % lors de l'année de référence 2025, mais le charbon de bois à base de coque de noix de coco se développe au rythme le plus rapide en raison de sa haute capacité d'adsorption, ce qui en fait un choix privilégié pour les services municipaux d'eau et les entreprises pharmaceutiques. Par ailleurs, les producteurs obtenant la certification du Conseil de gestion forestière (FSC) et des crédits carbone de biochar gagnent un avantage concurrentiel. Ils remportent des appels d'offres en Europe et au Japon, où la traçabilité et les origines à faibles émissions sont valorisées.

Points clés du rapport

- Par type de produit, les briquettes ont dominé avec 39,22 % de la part de marché du charbon de bois en 2025, tandis que le charbon de bois à base de coque de noix de coco devrait croître à un TCAC de 5,31 % jusqu'en 2031.

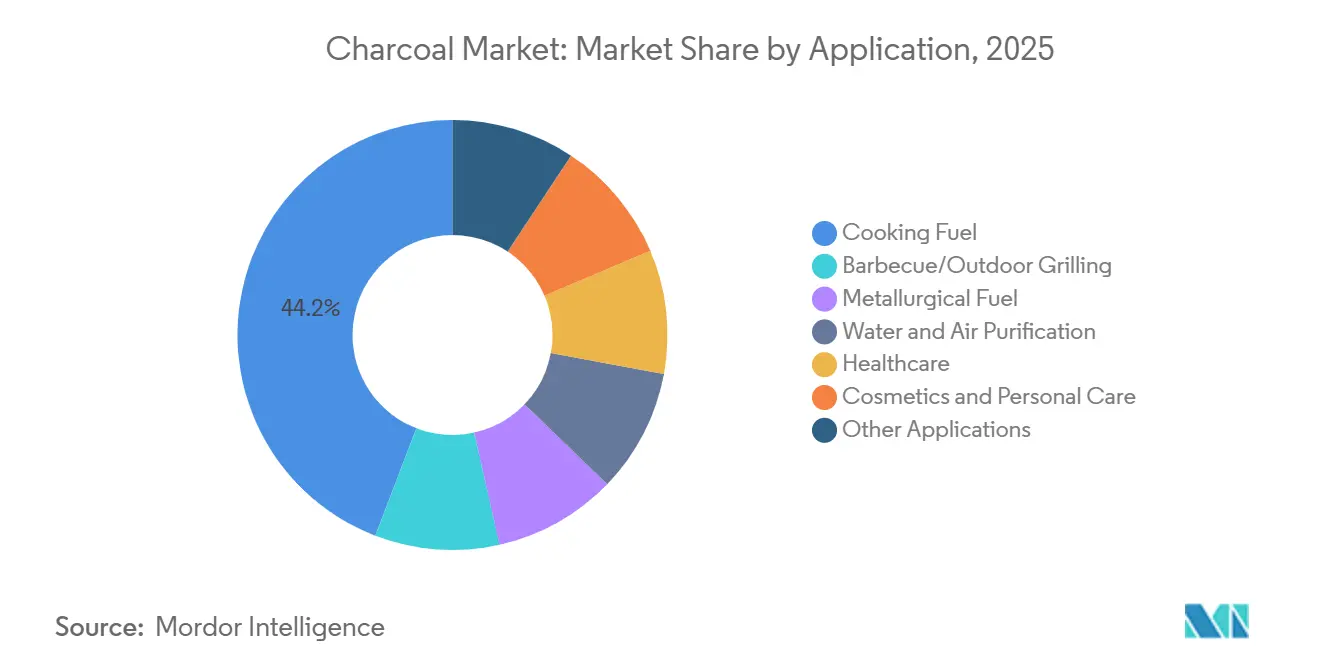

- Par application, le combustible de cuisson représentait 44,15 % de la taille du marché du charbon de bois en 2025, et le barbecue ainsi que la grillade en plein air progressent à un TCAC de 5,12 % jusqu'en 2031.

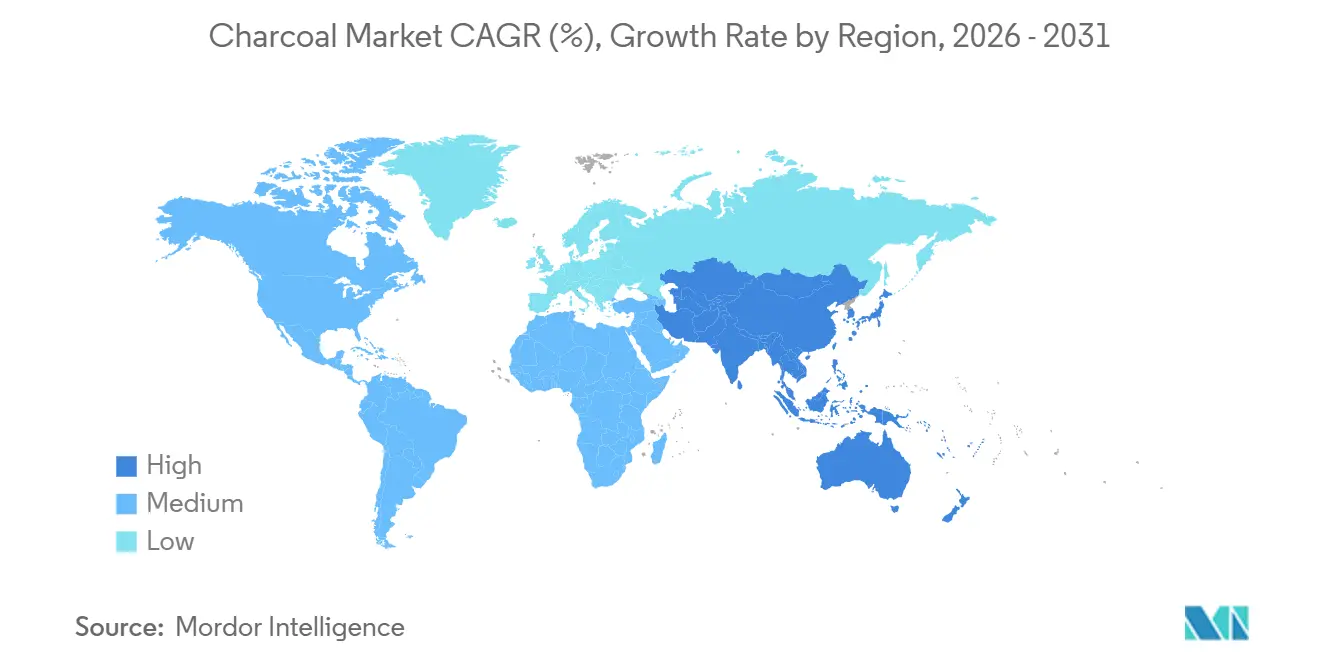

- Par région, l'Asie-Pacifique a capté 55,23 % de la part de marché du charbon de bois en 2025 et devrait se développer à un TCAC de 5,34 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du charbon de bois

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la culture du grill en plein air et du barbecue | +0.80% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Demande de charbon actif pour la purification | +1.10% | Pôles urbains mondiaux | Long terme (≥ 4 ans) |

| Substitution industrielle du coke dans l'acier et le ciment | +1.30% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Charbon de bois certifié durable pour le commerce ESG | +0.60% | Europe, Japon, Amérique du Nord (importations) | Long terme (≥ 4 ans) |

| Revenus issus des crédits carbone de biochar | +0.40% | Australie, Amérique du Nord, Brésil, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la culture du grill en plein air et du barbecue dans les marchés développés

Le charbon de bois artisanal en morceaux et le binchotan japonais se négocient à des prix nettement plus élevés que les briquettes standard. Pour démontrer leur engagement à long terme envers le marché du charbon de bois, Weber et Blackstone ont lancé des accessoires de charbon de bois co-brandés dans plusieurs pays à la suite de leur fusion. Parallèlement, Kingsford a introduit une gamme « Beercoal » infusée à la Miller Lite, illustrant comment l'innovation aromatique séduit les consommateurs avertis en Amérique du Nord. Simultanément, les détaillants européens font évoluer leur offre vers des briquettes à base de coque de noix de coco pour se conformer aux réglementations strictes de l'Allemagne en matière de PM2,5. Cette tendance à la premiumisation augmente non seulement les valeurs unitaires moyennes, mais compense également le déclin des volumes dans les marchés saturés, assurant une croissance régulière du marché du charbon de bois.

Expansion de la demande de charbon actif dans la purification et les soins de santé

À la suite des limites imposées par l'Agence de protection de l'environnement des États-Unis concernant les PFAS, la filtration municipale de l'eau s'appuie de plus en plus sur le charbon actif à base de coque de noix de coco[1].Agence de protection de l'environnement des États-Unis, « Réglementations nationales primaires sur l'eau potable relatives aux PFAS », epa.gov En réponse à une offre tendue en matières premières, Jacobi Carbons a mis en œuvre une hausse de prix. La désignation continue du charbon actif comme médicament essentiel par l'Organisation mondiale de la santé a alimenté sa demande croissante dans le secteur pharmaceutique. Ces secteurs à haute pureté, disposés à payer une prime, ont protégé les fournisseurs du glissement vers la substitution du combustible de cuisson. Cette tendance a soutenu la croissance globale du marché du charbon de bois.

Utilisation industrielle comme substitut du coke dans le fer, l'acier et le ciment

La Chine encourage les opérateurs de hauts fourneaux à mélanger du biochar avec du coke métallurgique, visant une réduction de l'intensité carbone d'ici 2028[2]MIIT Chine, « Lignes directrices sur la réduction du carbone dans l'industrie sidérurgique », miit.gov.cn . En Inde, le cimentier Sagar Cements a signé un accord de co-combustion de biochar, bénéficiant à la fois de revenus issus des crédits carbone et d'économies sur les combustibles. Les acheteurs industriels, soucieux d'un approvisionnement en vrac régulier, sont ouverts aux matières premières de qualité inférieure et concluent des contrats pluriannuels. Cette approche offre non seulement aux producteurs un débouché stable, équilibrant le segment imprévisible de la cuisson, mais diversifie également le marché du charbon de bois.

Charbon de bois certifié durable ouvrant des canaux d'exportation ESG

Le règlement européen sur la déforestation impose la preuve d'origine pour chaque expédition entrant sur son marché. Au Japon, les importateurs appliquent des normes similaires pour le charbon de bois binchotan. Les exploitants de plantations brésiliens et indonésiens, désormais intégrés verticalement, financent le suivi GPS et les audits de tiers. En conséquence, ils obtiennent des primes de prix par rapport à leurs concurrents non certifiés. Ces primes sont réinvesties dans des initiatives de replantation et dans la modernisation des fours, ce qui non seulement resserre l'offre provenant de sources informelles, mais élève également le professionnalisme du marché mondial du charbon de bois.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la cuisson au GPL et électrique | -1.00% | Kenya, Nigéria, Ghana, Inde, Bangladesh, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Contrôle accru des émissions de particules du charbon de bois | -0.50% | Californie, Allemagne, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Volatilité des taux de fret maritime | -0.40% | Afrique de l'Ouest vers l'Europe, Asie du Sud-Est vers l'OCDE, Amérique du Sud vers l'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la cuisson au GPL et électrique dans les pôles urbains d'Afrique et d'Asie

L'initiative du Kenya visant à subventionner les recharges de bouteilles a accru la pénétration du GPL à Nairobi. Pendant ce temps, le programme Ujjwala Yojana de l'Inde a non seulement fourni un nombre substantiel de raccordements au GPL, mais vise également une couverture nationale plus large d'ici 2027. À Hô Chi Minh-Ville, EVN, le service public d'État du Vietnam, incite à l'achat de plaques à induction, ce qui réduit la demande de gaz aux heures de pointe et accélère la transition hors du charbon de bois. Ces mesures réduisent collectivement la demande urbaine de combustible de cuisson et modèrent le marché du charbon de bois dans son segment traditionnellement dominant.

Contrôle croissant des émissions de particules du charbon de bois dans les zones de barbecue de l'OCDE

En 2024, le District de gestion de la qualité de l'air de la côte sud en Californie a proposé des limites de particules plus strictes pour les grils à charbon de bois commerciaux. Pendant ce temps, l'agence environnementale allemande a encouragé les consommateurs à passer aux briquettes à faible émission de fumée, incitant les détaillants à réorganiser leurs espaces en rayon en conséquence. En réponse, Duraflame a introduit une briquette « Clean Burn » enrichie d'additifs minéraux pour réduire la fumée visible. Cependant, la hausse des coûts de conformité a entraîné une augmentation des prix, ce qui pourrait freiner la consommation dans le segment premium du marché du charbon de bois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le charbon de bois à base de coque de noix de coco s'accélère grâce à la demande de purification

Alors que les services d'eau et les fabricants pharmaceutiques sécurisent des contrats d'approvisionnement à long terme, le charbon de bois à base de coque de noix de coco devrait croître à un TCAC de 5,31 % pendant la période de prévision 2026-2031, dépassant les segments à croissance plus lente. En 2025, les briquettes détenaient une part de 39,22 % du marché du charbon de bois, soutenues par la domination dans les épiceries nord-américaines. Cependant, la croissance plafonne à mesure que les amateurs se tournent vers le bois dur en morceaux. Les variétés en morceaux, connues pour leurs températures de combustion plus élevées et leur production de cendres réduite, font face à une part de marché limitée en raison d'un approvisionnement en bois dur contraint et de coûts unitaires élevés. À Tokyo, les restaurants mettent en avant le binchotan de niche, illustrant comment les différentiels de qualité peuvent stimuler les marges, même avec des volumes de ventes modestes.

Les fours à alimentation continue en Indonésie et aux Philippines produisent des émissions plus propres et des rendements plus élevés. Cette avancée positionne le charbon de bois à base de coque de noix de coco pour capter une part plus importante du marché du charbon de bois, couvrant à la fois les usages combustibles et non combustibles. Une récente hausse de prix d'un producteur de premier plan souligne le resserrement de l'offre de coques de noix de coco et son importance stratégique croissante. Dans ce contexte, les producteurs de bois dur en morceaux et de briquettes diversifient leurs matières premières, en intégrant désormais des matériaux tels que la bagasse de canne à sucre et la sciure de bois. Cependant, le contrôle réglementaire sur la récolte de mangroves pose des défis, limitant ces options de substitution.

Par application : les segments industriels et de purification dépassent la cuisson traditionnelle

Le combustible de cuisson représentait 44,15 % du volume de 2025, mais l'adoption urbaine du GPL commence à plafonner. Le barbecue et la grillade en plein air sont apparus comme le segment à la croissance la plus rapide, affichant un TCAC de 5,12 % pendant la période de prévision 2026-2031, portés par des lancements de produits premium et un marketing axé sur le style de vie en Amérique du Nord et en Europe. En 2025, les utilisateurs industriels ont déplacé des tonnes supplémentaires, remplaçant le coke de pétrole dans les hauts fourneaux et les fours à ciment. Cette transition a mis en évidence leur préférence pour les alternatives et réduit leur dépendance au GPL et aux options électriques. À mesure que les services publics modernisaient leurs installations pour répondre aux réglementations PFAS, les États-Unis ont connu une hausse notable de la demande de purification au charbon actif, entraînant une augmentation annuelle incrémentale des volumes.

Au-delà des services publics, des secteurs tels que les produits pharmaceutiques, les cosmétiques et l'horticulture ont capitalisé sur cette demande accrue. Le secteur de la santé, bénéficiant de l'approbation du charbon actif sur la liste essentielle de l'Organisation mondiale de la santé, a connu une demande régulière et significative. Simultanément, bien que les amendements de sol au biochar soient restés une niche, ils ont connu une croissance rapide, stimulée par les primes de crédit dans les régimes carbone en Australie et en Amérique du Nord. Cet élargissement des applications a non seulement réduit les risques, mais a également renforcé le marché global du charbon de bois.

Analyse géographique

L'Asie-Pacifique contrôlait 55,23 % du volume mondial en 2025 et devrait se développer à un TCAC de 5,34 % pendant la période de prévision 2026-2031. L'agence forestière chinoise a signalé une production significative en 2025, avec une grande partie dirigée vers les aciéries et les cimenteries. Ces usines intègrent le charbon de bois dans leurs processus comme stratégie pour réduire l'intensité carbone. Pendant ce temps, l'Inde présente un scénario contrasté : alors que la demande urbaine de charbon de bois a diminué en raison d'un déploiement agressif du GPL, les zones rurales continuent de dépendre des combustibles solides. Cette dépendance maintient la consommation de base du pays à un niveau stable. Dans la région ASEAN, les exportateurs capitalisent sur l'abondance de matières premières à base de coque de noix de coco. Ils expédient du charbon actif de qualité premium vers le Japon et la Corée du Sud, qui offrent tous deux des prix plus élevés pour des approvisionnements traçables.

En 2025, l'Amérique du Nord représentait une part significative du marché mondial du charbon de bois. Les États-Unis ont importé une quantité substantielle de charbon de bois, principalement du Paraguay, d'Argentine et du Mexique, pour renforcer leur production intérieure. Le Canada, à une échelle plus modeste, partage une culture de grillade similaire à celle des États-Unis. En revanche, le Mexique joue un double rôle, à la fois consommateur et exportateur de charbon de bois, grâce à ses grappes de carbonisation intégrées situées dans le Michoacán et le Jalisco. L'Europe, détenant une part notable du marché mondial, est témoin d'un changement. Pour se conformer au règlement européen sur la déforestation, les importateurs européens orientent désormais leurs commandes vers des fournisseurs certifiés au Brésil et en Indonésie. Ce pivot non seulement remodèle les routes commerciales établies, mais fait également augmenter les coûts à l'arrivée.

L'Amérique du Sud se distingue à la fois comme producteur et exportateur dans le paysage du charbon de bois. En 2025, les plantations d'eucalyptus du Brésil ont produit une quantité notable, avec une part significative de cette production trouvant preneur auprès d'acheteurs de l'OCDE. Pendant ce temps, l'Argentine et le Paraguay se concentrent sur le charbon de bois en morceaux de quebracho dense, qui se vend à des prix premium dans les points de vente spécialisés aux États-Unis. La dynamique au Moyen-Orient et en Afrique est variée : l'Afrique du Sud est un exportateur clé vers l'Europe, tandis que les centres urbains au Kenya et au Nigéria se tournent vers le GPL. L'Arabie saoudite, avec ses ressources forestières limitées, se tourne vers les importations pour répondre à son modeste marché de grillade. Ces disparités régionales soulignent la trajectoire de croissance multidimensionnelle du marché mondial du charbon de bois.

Paysage concurrentiel

Le marché du charbon de bois est modérément fragmenté. Kingsford et Royal Oak, deux acteurs majeurs nord-américains, utilisent des contrats d'ensachage en interne et des contrats de distribution nationale au détail, mais font face à une concurrence artisanale croissante. Dans le domaine du charbon actif, Jacobi Carbons et Haycarb progressent avec des fours d'activation innovants, adaptant les structures de pores à des contaminants spécifiques et sécurisant des accords d'approvisionnement à long terme avec les autorités de l'eau. Des startups indonésiennes utilisant des fours à alimentation continue réduisent les émissions et augmentent les rendements en charbon de bois, défiant les opérateurs traditionnels de fours discontinus. La durabilité est devenue un différenciateur clé du marché. Récemment, Royal Oak a étendu son programme de charbon de bois en morceaux certifié FSC à davantage de pays européens, tandis que Fogo Charcoal, avec du quebracho argentin certifié FSC, a pénétré les marchés japonais et européen, obtenant des prix premium. L'intégration technologique est en hausse, Weber-Blackstone liant les ventes de grils à des abonnements de charbon de bois propriétaires, convertissant les acheteurs ponctuels en clients réguliers. Les producteurs combinant contrôle des matières premières, traçabilité et distribution de marque renforcent leur position sur le marché. La conformité réglementaire remodèle la concurrence, les entreprises fournissant des données GPS de récolte et des audits de tiers remportant des contrats européens, tandis que les micro-fours non conformes en Afrique de l'Ouest perdent des opportunités. L'expertise en crédits de biochar gagne en importance ; par exemple, le produit d'amendement de sol d'Oxford Charcoal génère des revenus et intègre des suppressions de carbone certifiées Verra, séduisant les entreprises à la recherche de solutions de compensation. L'accent s'est déplacé de l'augmentation de la production vers la commercialisation de formulations à faible émission de fumée, l'automatisation des fours et l'exploitation des avantages carbone.

Leaders du secteur du charbon de bois

Kingsford Products Company

Royal Oak Enterprises, LLC

Duraflame, Inc.

Haycarb PLC

BRICAPAR S.A. Charcoal Briquettes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Haycarb a annoncé une usine de charbon actif certifiée BOI aux Philippines. Les coques de noix de coco étant la principale matière première pour la production de charbon actif, cet emplacement garantit la durabilité et l'efficacité de la chaîne d'approvisionnement, s'alignant parfaitement avec l'engagement de Haycarb en faveur d'un approvisionnement responsable et de solutions carbone respectueuses de l'environnement.

- Juillet 2025 : Jacobi Carbons Group a annoncé une hausse de prix de 15 % à 20 % sur toutes les qualités de charbons actifs à base de coque de noix de coco. Cette décision est attribuée à la hausse continue des coûts des matières premières, qui nécessite des ajustements de la structure tarifaire.

Portée du rapport sur le marché mondial du charbon de bois

Le charbon de bois est un composé inorganique à base de carbone obtenu par la combustion incomplète de produits animaux et végétaux dans un environnement à faible teneur en oxygène. En général, il est produit par la combustion de bois et d'autres matières organiques telles que la cellulose, la bagasse, les os et autres. Le charbon de bois est fabriqué selon des méthodes traditionnelles et technologiquement avancées. Dans le cadre de la méthode traditionnelle, des fours en fosse sont utilisés pour produire du charbon de bois de faible qualité, tandis que dans le cadre de la méthode moderne, des équipements industriels sont utilisés pour fabriquer du charbon de bois de haute qualité avec une teneur en carbone supérieure à 82 %.

Le marché du charbon de bois est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en briquettes, bois dur en morceaux, coques de noix de coco, binchotan et autres types de produits (charbon de sucre, mangrove, chicha, sciure de bois et racine). Par application, le marché est segmenté en combustible de cuisson, combustible métallurgique, purification de l'eau et de l'air, soins de santé, cosmétiques et soins personnels, et autres applications (barbecue et horticulture). Le rapport couvre également la taille du marché et les prévisions pour le marché du charbon de bois dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Briquettes |

| Bois dur en morceaux |

| Coque de noix de coco |

| Binchotan |

| Autres types de produits (charbon de sucre, mangrove, chicha, sciure de bois et racine) |

| Combustible de cuisson |

| Barbecue/Grillade en plein air (vente au détail et restauration hors domicile) |

| Combustible métallurgique |

| Purification de l'eau et de l'air |

| Soins de santé |

| Cosmétiques et soins personnels |

| Autres applications (barbecue et horticulture) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Briquettes | |

| Bois dur en morceaux | ||

| Coque de noix de coco | ||

| Binchotan | ||

| Autres types de produits (charbon de sucre, mangrove, chicha, sciure de bois et racine) | ||

| Par application | Combustible de cuisson | |

| Barbecue/Grillade en plein air (vente au détail et restauration hors domicile) | ||

| Combustible métallurgique | ||

| Purification de l'eau et de l'air | ||

| Soins de santé | ||

| Cosmétiques et soins personnels | ||

| Autres applications (barbecue et horticulture) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché mondial du charbon de bois d'ici 2031 ?

La taille du marché du charbon de bois s'établit à 76,29 millions de tonnes en 2026, et il est prévu qu'elle atteigne 93,39 millions de tonnes d'ici 2031 à un TCAC de 4,13 %.

Quel type de produit connaît la croissance la plus rapide sur le marché du charbon de bois ?

Le charbon de bois à base de coque de noix de coco est en tête avec un TCAC projeté de 5,31 % jusqu'en 2031, car les acheteurs du traitement de l'eau et du secteur pharmaceutique préfèrent sa haute capacité d'adsorption.

Pourquoi les certifications de durabilité sont-elles importantes pour les exportateurs de charbon de bois ?

Les certifications FSC et similaires sont désormais requises pour accéder aux marchés européen et japonais dans le cadre des réglementations sur la déforestation, et les expéditions certifiées se négocient avec des primes de prix de 40 à 50 % par rapport aux volumes non certifiés.

Quels facteurs pourraient freiner la demande urbaine de charbon de bois ?

Le déploiement rapide de bouteilles de GPL subventionnées et de plaques à induction électriques dans les villes africaines et asiatiques réduit l'utilisation du charbon de bois à des taux à deux chiffres chaque année.

Dernière mise à jour de la page le: