Taille et part du marché des fours de carbonisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 530.10 Millions de dollars américains |

| Taille du Marché (2031) | 850.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fours de carbonisation par Mordor Intelligence

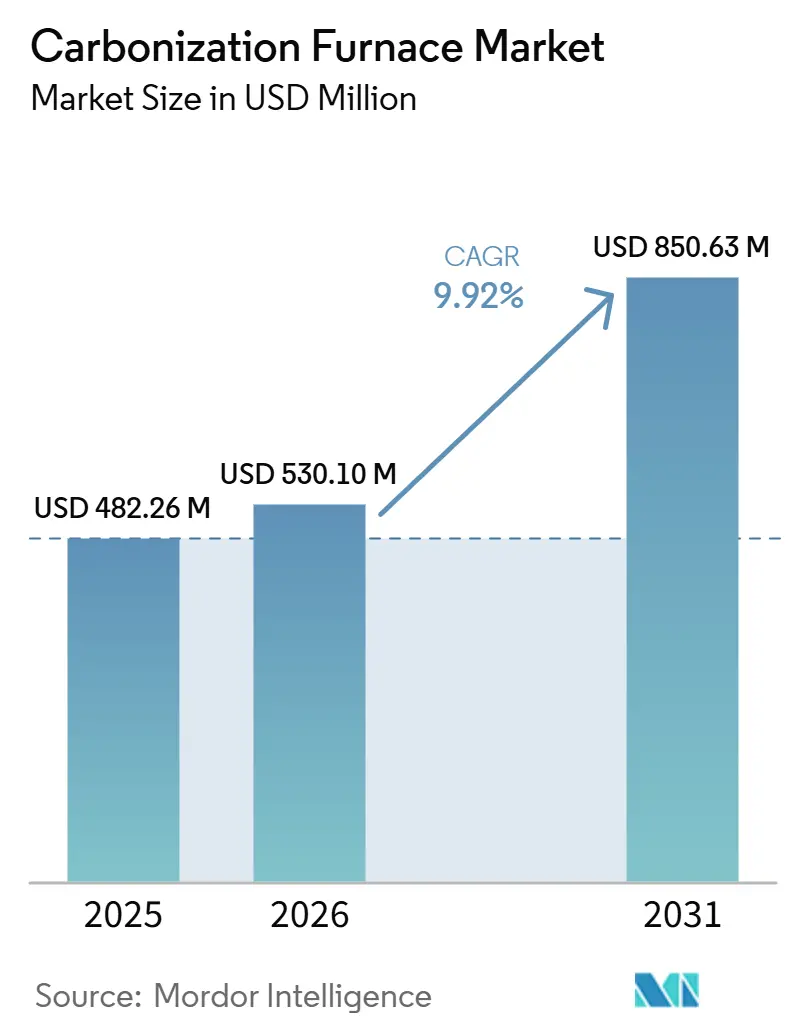

La taille du marché des fours de carbonisation devrait passer de 482,26 millions USD en 2025 à 530,10 millions USD en 2026 et atteindre 850,63 millions USD d'ici 2031, avec un CAGR de 9,92 % sur la période 2026-2031. Les priorités d'investissement sont influencées par des politiques favorables à la biomasse, la hausse des prix des crédits biochar et une transition vers les fours continus. Les producteurs identifient les résidus de biomasse comme des actifs à double flux de revenus : produits de charbon commercialisables et crédits de suppression de carbone négociables. Cette approche a permis de générer 1,6 million de tonnes de suppressions de biochar vérifiées au cours du seul premier semestre 2025. Les opérateurs de la région Asie-Pacifique tirent parti du mandat indien de co-combustion de biomasse à 7 % et de l'objectif de reconversion de 10 gigawatts (GW) de la Chine. Pendant ce temps, les parties prenantes en Amérique du Nord et en Europe se concentrent sur l'atténuation des incendies de forêt et l'obtention de crédits carbone conformes aux réglementations. Les fournisseurs d'équipements proposant un contrôle de processus piloté par l'intelligence artificielle (IA) combiné à des services de surveillance des émissions bénéficient d'avantages tarifaires, tandis que les fabricants chinois se démarquent par des coûts d'investissement plus faibles. Cependant, des défis sont anticipés. Les nouvelles limites relatives aux polluants atmosphériques dangereux aux États-Unis et la reclassification du biochar en janvier 2026 dans le cadre du Code maritime international des marchandises dangereuses (IMDG) devraient augmenter les coûts de conformité et de fret.

Points clés du rapport

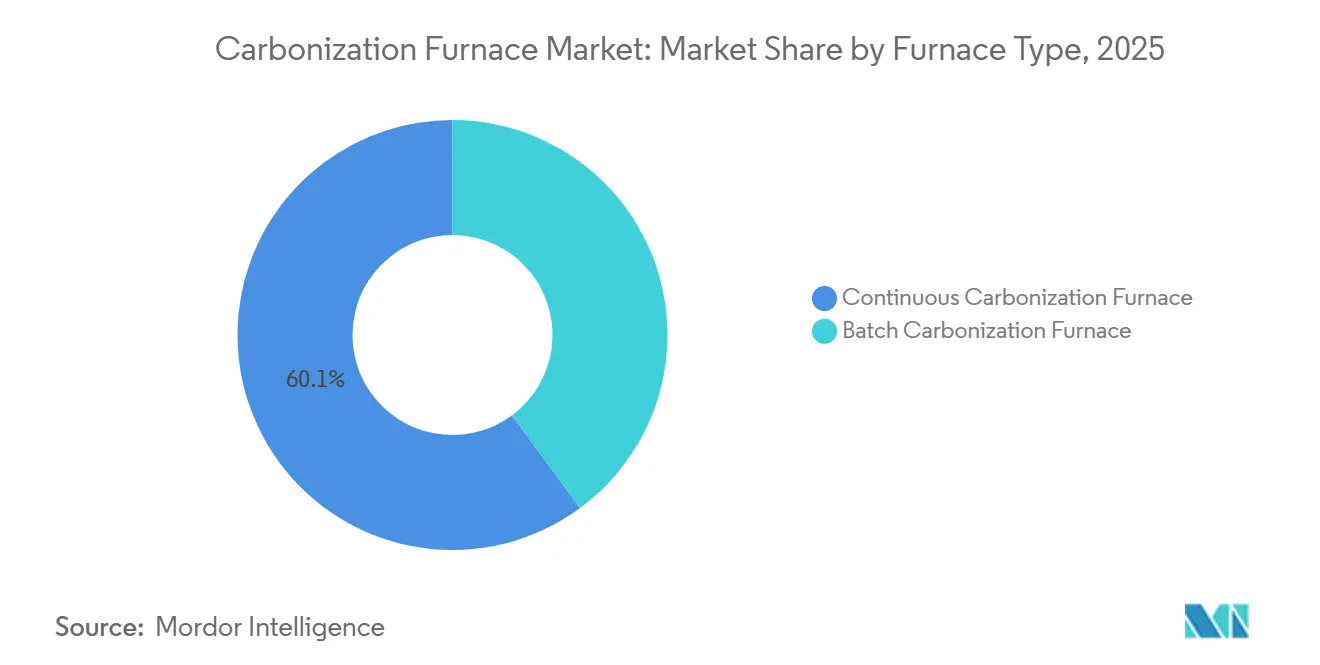

- Par type de four, le four de carbonisation continu détenait 60,12 % de la part du marché des fours de carbonisation en 2025, et cette même catégorie devrait se développer à un CAGR de 10,34 % jusqu'en 2031.

- Par matière première, le bois représentait 31,78 % de la taille du marché des fours de carbonisation en 2025, tandis que la coque de noix de coco progresse à un CAGR de 10,66 % jusqu'en 2031.

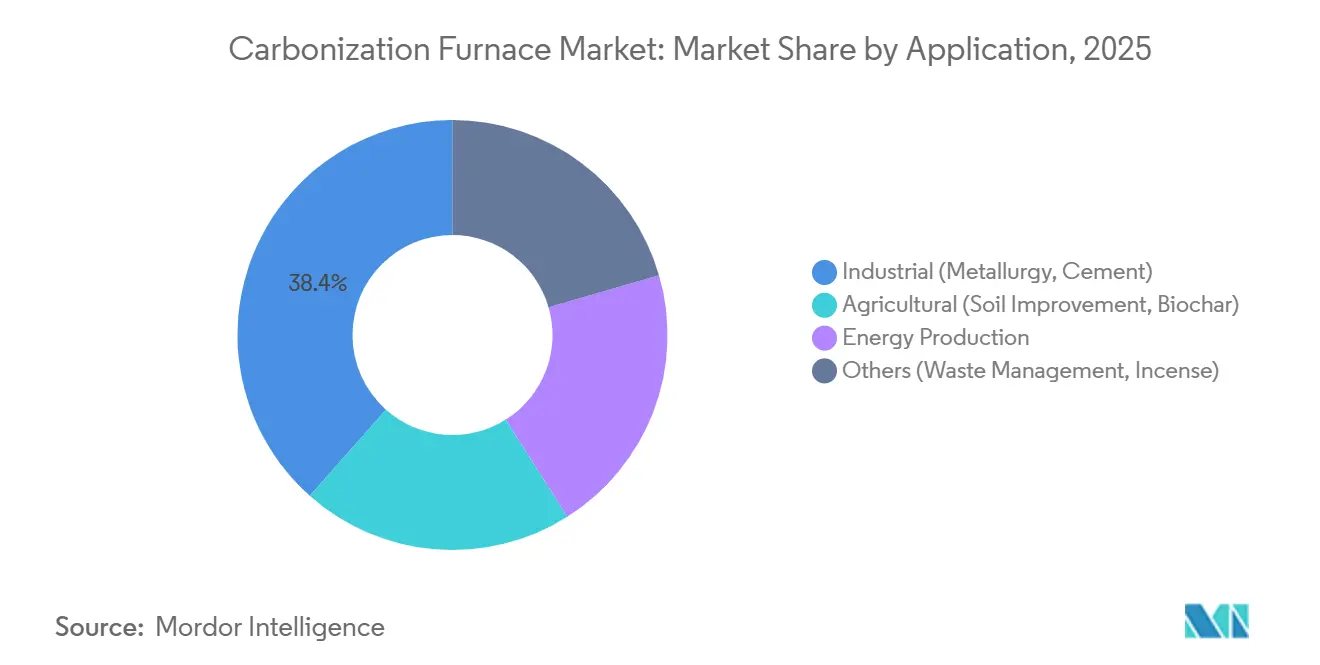

- Par application, les utilisateurs finaux industriels étaient en tête avec une part de revenus de 38,44 % en 2025, tandis que le biochar agricole devrait se développer à un CAGR de 10,66 % jusqu'en 2031.

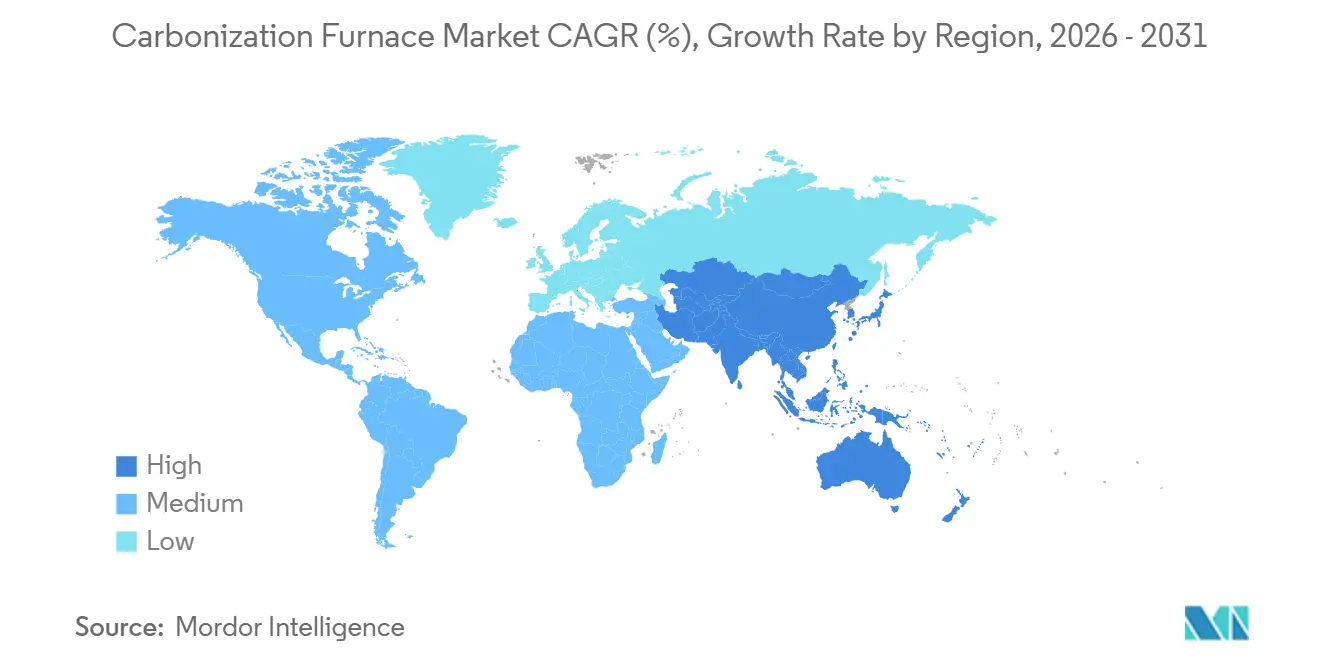

- Par géographie, l'Asie-Pacifique représentait 46,11 % des revenus en 2025 et progresse à un CAGR de 10,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fours de carbonisation

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'utilisation du charbon industriel en métallurgie et dans le ciment | +2.5% | Mondial, avec une concentration en Chine, en Inde et au Brésil | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les projets de conversion de la biomasse en énergie | +2.0% | Cœur APAC (Inde, Chine, ASEAN), extension vers l'UE | Court terme (≤ 2 ans) |

| Expansion des marchés volontaires de crédits carbone | +1.8% | Mondial, gains précoces en Amérique du Nord, UE, Australie | Long terme (≥ 4 ans) |

| Déploiement d'unités de carbonisation mobiles pour l'atténuation des incendies de forêt | +1.2% | Amérique du Nord (ouest des États-Unis, Colombie-Britannique), Australie | Moyen terme (2-4 ans) |

| Intégration avec des hubs d'hydrogène à bilan carbone négatif | +1.0% | Régions pilotes : Inde, UE, certains États américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'utilisation du charbon industriel en métallurgie et dans le ciment

En 2024, les opérateurs de hauts fourneaux et de fours à ciment ont consommé environ 1,2 milliard de tonnes de charbon. Des programmes pilotes ont commencé à remplacer 10 % de cette charge de charbon par du bio-coke, permettant une réduction de 20 % des émissions de CO₂. En 2025, des plateformes de contrôle par intelligence artificielle (IA) telles que Carbon Re ont réduit la consommation de combustible des fours de 5 %. Cela a généré une demande constante de biochar à faible volatilité et de taille uniforme, fourni par des fours continus[1]Communiqué d'entreprise, "Carbon Re réalise 5 % d'économies de combustible dans les fours à ciment," Carbon Re, carbonre.com. L'objectif de la Chine de 10 gigawatts (GW) pour la co-combustion de biomasse pourrait augmenter la demande annuelle de charbon de 3 millions de tonnes, soulignant la dépendance du secteur aux équipements continus.

Incitations gouvernementales pour les projets de conversion de la biomasse en énergie

Le ministère indien des Nouvelles et Énergies Renouvelables (MNRE) subventionne jusqu'à 40 % des coûts d'investissement pour les projets de biomasse, réduisant la période de remboursement des fours de taille intermédiaire à moins de cinq ans. En février 2026, Varhad Capital a mis en service une unité d'une capacité de 3 000 tonnes par an dans le cadre de ce programme. En 2024, la Chine a alloué des subventions d'une valeur de 2 milliards CNY (environ 280 millions USD) pour des projets de biomasse. Le Programme d'énergie rurale pour l'Amérique (REAP) du Département de l'Agriculture des États-Unis (USDA) a versé 145 millions USD en 2025[2]Salle de presse de l'USDA, "Le REAP attribue 145 millions USD en 2025," USDA, usda.gov . De plus, la tarification premium pour le biochar certifié est soutenue par le système J-Credit du Japon et les normes d'engrais de la Corée du Sud, créant une dynamique réglementaire à travers l'Asie.

Expansion des marchés volontaires de crédits carbone

Au deuxième trimestre (T2) 2025, le biochar représentait 89,4 % de toutes les suppressions durables de CO₂. Ces crédits s'échangeaient entre 150 et 200 USD par tonne d'équivalent CO₂, dépassant les marges du charbon traditionnel. Des entités corporatives telles que Microsoft et Shopify ont signé des contrats de suppression pluriannuels via Carbonfuture, offrant aux petits opérateurs de fours des accords d'achat fiables. Le Cadre de certification de la suppression du carbone de l'Europe, finalisé fin 2024, a reconnu les crédits biochar pour la conformité à la Directive sur les rapports de durabilité des entreprises (CSRD). Cela devrait tripler la demande régionale de biochar d'ici 2028.

Déploiement d'unités de carbonisation mobiles pour l'atténuation des incendies de forêt

Le Service des forêts des États-Unis a introduit CharBoss, une unité mobile qui traite 1 tonne de rémanents par heure sur site. Cette approche élimine la fumée et réduit les frais de transport pour les trajets dépassant 50 kilomètres. En Colombie-Britannique, Caribou Biofuels exploite une remorque d'un débit de 2 tonnes par heure, vendant du biochar issu de bois tué par les scolytes à 600 CAD (430,07 USD) par tonne, soutenu par des crédits carbone. Un projet pilote en Australie en 2026 a démontré l'adaptabilité du modèle en convertissant des rémanents d'eucalyptus en amendement pour sols viticoles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière de contrôle des émissions et d'obtention de permis | -1.5% | Mondial, particulièrement aigu en Amérique du Nord, dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée pour les fours continus pilotés par l'IA | -0.8% | Marchés émergents d'APAC, Amérique latine, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Réglementation internationale fragmentée sur la classification du biochar pour l'expédition maritime | -0.6% | Routes maritimes mondiales, particulièrement aiguë pour les exportateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de contrôle des émissions et d'obtention de permis

La sous-partie M du 40 CFR 63 de l'Agence de protection de l'environnement des États-Unis (EPA) exige que chaque four soit équipé d'un matériel de surveillance continue des émissions, avec des coûts allant de 50 000 à 150 000 USD. Cette exigence peut être financièrement difficile à supporter pour les petits opérateurs de fours discontinus. De plus, l'amendement 42-24 du Code maritime international des marchandises dangereuses (IMDG), en vigueur depuis janvier 2026, classe le biochar comme marchandise dangereuse de classe 4.2. Cette classification introduit des mesures telles qu'une période de maturation de 14 jours et une purge au gaz inerte, pouvant augmenter les coûts de conteneur jusqu'à 30 %.

Main-d'œuvre qualifiée limitée pour les fours continus pilotés par l'IA

Les contrôleurs par apprentissage par renforcement optimisent la température et le temps de séjour, mais exigent des opérateurs une maîtrise de la programmation des automates programmables industriels (API) et de l'analyse de données. Dans les marchés émergents, moins de 5 % des techniciens satisfont à cette exigence, entraînant des retards de mise en service de trois à quatre mois. Pour combler ce déficit de compétences, BiocharIND en Inde a alloué 150 millions INR (1,61 million USD) à des cours de certification de six mois. Cependant, les programmes d'énergie à base de biomasse de la Chine accueillent moins de 2 000 étudiants par an dans l'ensemble des programmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de four : les systèmes continus captent les économies d'échelle

En 2025, les unités continues représentaient 60,12 % des revenus et devraient croître à un taux de croissance annuel composé (CAGR) de 10,34 %. Leur efficacité permet un fonctionnement de plus de 8 000 heures par an, réduisant les coûts par tonne jusqu'à 40 %. Ce segment a contribué à hauteur de 290 millions USD au marché des fours de carbonisation en 2025. La conception à vis transporteuse de PyroGreen atteint une autosuffisance énergétique de 85 à 90 % grâce au recyclage du syngaz. La ligne contrôlée par automate programmable industriel (API) de Zhengzhou Jiutian améliore la productivité, permettant à un seul opérateur d'atteindre cinq fois le rendement.

Les fours discontinus restent importants pour les matières premières hétérogènes et les marchés à faibles exigences en capital. Les unités d'entrée de gamme, dont le prix commence à 20 000 USD, attirent les petits producteurs qui monétisent leur production selon la méthodologie VM0044 de Verra. Cependant, le resserrement des plafonds de dioxyde de carbone (CO) dans les États américains pousse les acheteurs vers les systèmes continus pour éviter les pics d'allumage. L'usine de Thorold de CHAR Technologies, dont la montée en puissance à 5 000 tonnes par an (t/a) est prévue au T2 2026, illustre cette tendance. Utilisant un réacteur à vis sans fin continu intégré au tri des déchets de bois, elle met en évidence les avantages de l'intégration de bout en bout en faveur des systèmes continus.

Par matière première : la coque de noix de coco dépasse le bois traditionnel

Alors que la matière première bois représentait 31,78 % des revenus de 2025, la coque de noix de coco devrait croître à un CAGR de 10,66 % jusqu'en 2031. Cette croissance est portée par son coût d'acquisition nul et ses rendements en carbone fixe de 75 à 85 %, qui attirent des crédits premium. D'ici 2031, la part des coques de noix de coco dans le marché des fours de carbonisation pourrait dépasser 15 %. Le transformateur indonésien Tom Cococha traite 12 000 tonnes par an de coques en briquettes pour narguilé. Les fournisseurs d'équipements répondent en commercialisant des lignes modulaires de 5 tonnes par jour (t/j) à moins de 120 000 USD.

La balle de riz et la sciure de bois bénéficient de la co-localisation dans les moulins, évitant les coûts de transport. Les cinq projets de balle de riz de 100 tonnes par jour (t/j) de BiocharIND au Pendjab et en Uttar Pradesh démontrent les économies d'échelle réalisables lorsque la matière première est approvisionnée sur site. Le bambou et la coque de palme, classés dans la catégorie « Autres », gagnent du terrain en Asie du Sud-Est en raison de leur repousse rapide et de leur haute valeur calorifique.

Par application : l'agriculture émerge comme le segment à la croissance la plus rapide

Alors que les secteurs industriels tels que la métallurgie et le ciment représentaient 38,44 % des revenus de 2025, l'amendement des sols agricoles devrait croître à un CAGR de 10,66 %. Cette croissance est portée par les avantages agronomiques et les revenus des crédits carbone. D'ici 2031, le segment agricole du marché des fours de carbonisation devrait atteindre 300 millions USD. En Corée du Sud, la norme sur les engrais impose 60 % de carbone fixe. Les systèmes continus répondent à cette exigence, permettant au biochar certifié de bénéficier d'une prime de prix de 30 %.

La production d'énergie, principalement par cogénération de syngaz, reste une application secondaire. Les fours continus recirculent 60 à 80 % du syngaz pour maintenir la chaleur du réacteur, réduisant la consommation de combustible externe et améliorant les performances du cycle de vie à bilan carbone négatif. Dans des États comme la Virginie-Occidentale, les applications de gestion des déchets persistent. La carbonisation des déchets solides municipaux génère des crédits locaux de détournement des décharges, bien que les opérateurs fassent face à un processus d'obtention de permis de 24 mois.

Analyse géographique

L'Asie-Pacifique, représentant 46,11 % des revenus de 2025, devrait croître à un taux de croissance annuel composé (CAGR) de 10,37 % jusqu'en 2031. Cette croissance est soutenue par le mandat indien de co-combustion de biomasse à 7 % et l'initiative de reconversion de 10 gigawatts (GW) de la Chine. Les investissements en capital comprennent l'engagement de BiocharIND de 1,5 milliard INR (0,01 milliard USD) pour cinq unités de 100 tonnes par jour (t/j) et l'usine nouvellement opérationnelle de 3 000 tonnes par an (t/a) de Varhad Capital au Maharashtra. De plus, la prime J-Credit du Japon et les normes d'engrais de la Corée stimulent la demande dans toute la région.

En Amérique du Nord, les stratégies d'atténuation des incendies de forêt progressent. Les unités mobiles de CharBoss traitent les rémanents à un rythme de 1 tonne par heure (t/h), générant des crédits carbone et réduisant les dépassements de particules fines (PM). CHAR Technologies a obtenu un investissement de 10 millions CAD (7,16 millions USD) de BMI pour un projet de 50 000 t/a à Espanola. Kanadevia Inova prévoit de convertir 75 000 t/a de matières organiques en 8 000 tonnes de biochar et de gaz naturel renouvelable (GNR), avec un démarrage des opérations en 2027.

L'Europe progresse avec son Cadre de certification de la suppression du carbone, qui intègre le biochar dans les rapports d'entreprise. Cette politique devrait tripler la demande d'ici 2028. Carbonfuture a facilité le courtage de 2,5 millions de tonnes de crédits en 2025, transformant les achats à long terme en flux de revenus pour les petits fours. Les projets pilotes de chauffage urbain nordiques intègrent le syngaz dans des réseaux de chaleur et d'électricité combinées (CHP), renforçant la stabilité économique dans les climats froids.

L'Amérique du Sud se concentre sur la bagasse de canne à sucre du Brésil. Des crédits carbone dépassant 150 USD par tonne encouragent le développement d'usines de charbon d'une capacité de 10 000 à 20 000 t/a à São Paulo et dans le Minas Gerais. Le Moyen-Orient et l'Afrique en sont aux premiers stades, la Vision 2030 de l'Arabie saoudite mettant l'accent sur l'énergie à base de biomasse dans ses plans de diversification et l'Afrique du Sud évaluant le biochar pour l'amélioration des sols de maïs dégradés.

Paysage concurrentiel

Le marché des fours de carbonisation est modérément fragmenté. Les fournisseurs chinois, notamment Beston Group et Henan Lvkun, proposent des lignes continues à des prix inférieurs de 30 à 50 % à ceux de leurs homologues occidentaux. Des entreprises telles que CHAR Technologies, Bioforcetech et NextChar se différencient par l'intégration de l'achat de crédits et du contrôle par intelligence artificielle (IA). Les actions stratégiques dans le secteur comprennent l'intégration verticale des matières premières et les partenariats avec les registres. Par exemple, Beston a récemment obtenu une pré-approbation de Puro.earth pour un projet de coques d'amandes de 12 000 tonnes d'équivalent dioxyde de carbone (CO₂e). De plus, les entreprises étendent leurs activités dans des régions à fortes subventions, comme l'Inde.

Air Burners et Caribou Biofuels, pionniers des unités mobiles, s'attaquent au marché des rémanents d'incendies de forêt, un segment peu desservi par les équipements fixes. Dans le domaine des logiciels, Carbon Re concède sous licence des algorithmes d'IA qui améliorent l'efficacité du combustible des fours de 5 %. Cette amélioration offre un avantage de marge, désormais proposé par les fabricants de fours sous forme de mises à niveau après-vente. De plus, le soutien à la conformité est devenu un argument de vente clé. Les fournisseurs capables d'installer des systèmes de surveillance continue des émissions et de fournir la documentation du Code maritime international des marchandises dangereuses (IMDG) sécurisent des contrats d'exportation sur des marchés tels que l'ASEAN et l'Amérique du Sud.

Leaders du secteur des fours de carbonisation

Beston Group Co., Ltd.

GreenPower

Sugimat S.L.

CHAR Technologies Ltd.

Bioforcetech Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : CHAR Technologies, soutenu par 10 millions CAD (7,16 millions USD) de la Banque de développement du Canada (BMI), a finalisé l'ingénierie de son usine de biocarbone de 50 000 tonnes/an à Espanola, qui intègre un four de carbonisation. L'usine est prévue pour un démarrage commercial fin 2027.

- Février 2026 : Varhad Capital a mis en service une unité de production de biochar à partir de tiges de coton de 3 000 tonnes par an (t/a) au Maharashtra, utilisant un four de carbonisation. La société a également confirmé des plans pour une ligne de production dupliquée, prévue pour le T2 2026, dans le cadre du programme de subvention en capital de 40 % de l'Inde.

Portée du rapport mondial sur le marché des fours de carbonisation

Les fours de carbonisation sont des machines industrielles qui convertissent la biomasse, telle que le bois, les coques de noix de coco et les déchets agricoles, en charbon ou biochar riche en carbone. Ce processus, connu sous le nom de pyrolyse, implique une décomposition anaérobie à haute température. En chauffant les matières premières en l'absence d'oxygène, le four élimine l'humidité et les substances volatiles, produisant du carbone raffiné.

Le marché des fours de carbonisation est segmenté par type de four, matière première, application et géographie. Par type de four, le marché est segmenté en fours de carbonisation continus et fours de carbonisation discontinus. Par matière première, le marché est segmenté en bois, coque de noix de coco, sciure de bois, balle de riz et autres (bambou, coques de palme). Par application, le marché est segmenté en industriel (métallurgie, ciment), agricole (amélioration des sols, biochar), production d'énergie et autres (gestion des déchets, encens). Le rapport couvre également la taille du marché et les prévisions pour les fours de carbonisation dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Four de carbonisation continu |

| Four de carbonisation discontinu |

| Bois |

| Coque de noix de coco |

| Sciure de bois |

| Balle de riz |

| Autres (bambou, coques de palme) |

| Industriel (métallurgie, ciment) |

| Agricole (amélioration des sols, biochar) |

| Production d'énergie |

| Autres (gestion des déchets, encens) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de four | Four de carbonisation continu | |

| Four de carbonisation discontinu | ||

| Par matière première | Bois | |

| Coque de noix de coco | ||

| Sciure de bois | ||

| Balle de riz | ||

| Autres (bambou, coques de palme) | ||

| Par application | Industriel (métallurgie, ciment) | |

| Agricole (amélioration des sols, biochar) | ||

| Production d'énergie | ||

| Autres (gestion des déchets, encens) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fours de carbonisation ?

La taille du marché des fours de carbonisation devrait passer de 482,26 millions USD en 2025 à 530,10 millions USD en 2026 et atteindre 850,63 millions USD d'ici 2031, avec un CAGR de 9,92 % sur la période 2026-2031.

Quelle matière première offre les meilleures perspectives de croissance ?

La coque de noix de coco est en tête avec un CAGR de 10,66 % jusqu'en 2031, car les résidus à coût nul et la haute teneur en carbone fixe améliorent à la fois les marges sur le charbon et les prix des crédits.

Pourquoi les utilisateurs agricoles adoptent-ils le biochar plus rapidement que les acheteurs industriels ?

Les agriculteurs bénéficient d'un double revenu grâce aux avantages pour la santé des sols et aux crédits carbone, permettant au biochar agricole de dépasser le charbon industriel avec un CAGR prévu de 10,66 %.

Quel changement réglementaire affectera le plus les exportateurs en 2026 ?

L'amendement IMDG 42-24 classe le biochar comme marchandise dangereuse de classe 4.2, ajoutant des règles de refroidissement et d'espace libre qui peuvent augmenter les coûts de conteneur jusqu'à 30 %.

Dernière mise à jour de la page le: