Taille et part du marché du noir de carbone en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.82 Milliards de dollars |

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 4.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du noir de carbone en Amérique du Nord par Mordor Intelligence

La taille du marché du noir de carbone en Amérique du Nord devrait progresser de 3,82 milliards USD en 2025 et 3,99 milliards USD en 2026 pour atteindre 4,95 milliards USD d'ici 2031, enregistrant un CAGR de 4,42 % entre 2026 et 2031. Cette progression régulière reflète un équilibre entre des forces favorables — hausse de la production de véhicules électriques (VE), croissance des noirs de four à haute surface spécifique et mandats de durabilité des entreprises favorisant le noir de carbone récupéré — et des contrepoids tels que la volatilité des matières premières liée aux cycles de raffinage de la côte du Golfe et la substitution silice-silane dans les bandes de roulement des pneumatiques pour voitures particulières. Le noir de four continue de dominer la création de valeur car il répond aux besoins de renforcement, de conductivité et de teinte de plusieurs secteurs en aval. Les grades de spécialité captent une valeur incrémentale à mesure que l'électronique, les systèmes de batteries et les emballages triables par infrarouge proche exigent un contrôle plus précis de la taille des particules et une teneur très faible en hydrocarbures aromatiques polycycliques. La dynamique concurrentielle reste intense : les acteurs établis s'empressent d'installer des projets de contrôle des émissions tandis que les pionniers des technologies de pyrolyse du méthane et de pyrolyse des pneumatiques proposent des options d'approvisionnement sans combustibles fossiles ou circulaires qui couvrent le risque de flambée des prix de l'huile de décantation. Du côté des clients, les fabricants de pneumatiques s'engagent à des niveaux plus élevés de contenu récupéré, les transformateurs de plastiques se tournent vers des systèmes de mélange-maître détectables par infrarouge proche, et les fournisseurs de composants de batteries sécurisent des noirs conducteurs pour répondre à la production croissante de cellules.

Points clés du rapport

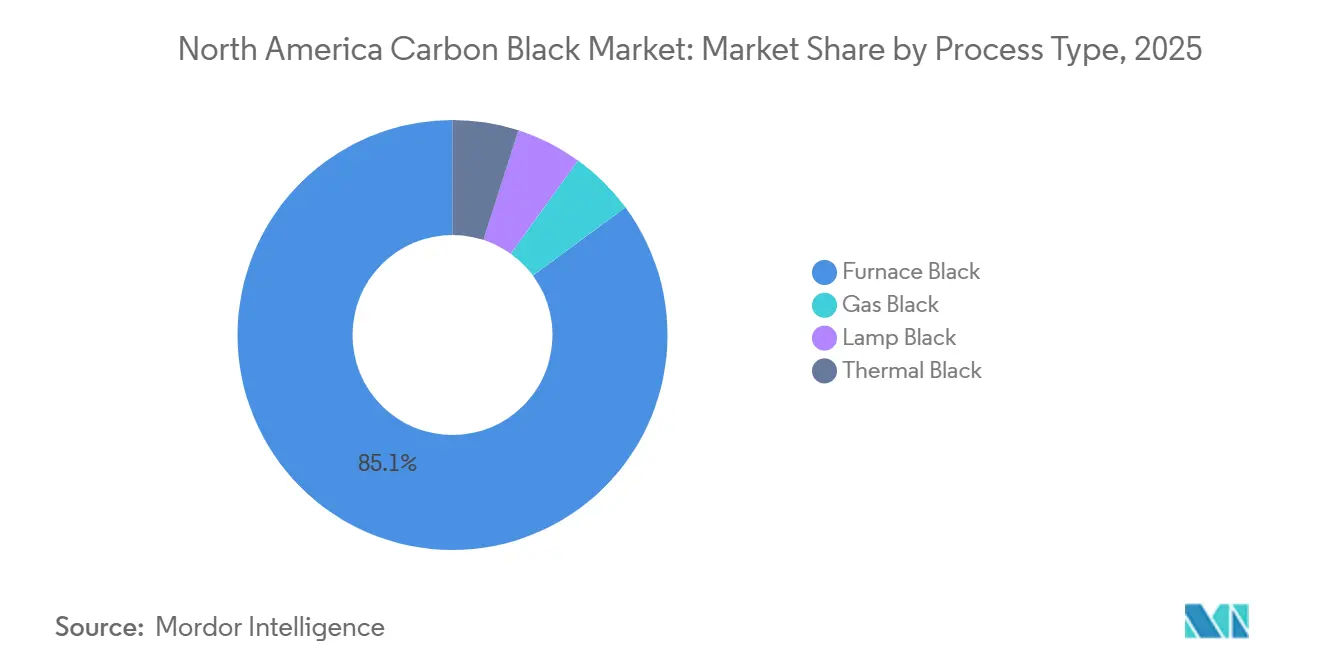

- Par type de procédé, le noir de four détenait 85,12 % de la part du marché du noir de carbone en Amérique du Nord en 2025, et le segment devrait croître à un CAGR de 4,73 % jusqu'en 2031.

- Par grade, les produits standard représentaient 77,78 % de la taille du marché du noir de carbone en Amérique du Nord en 2025, tandis que les formulations de spécialité devraient se développer à un CAGR de 5,26 % jusqu'en 2031.

- Par application, les pneumatiques et le caoutchouc industriel ont capté 68,12 % du marché du noir de carbone en Amérique du Nord en 2025, et le segment devrait afficher le CAGR le plus rapide de 4,61 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile et le transport représentaient 68,22 % de la taille du marché du noir de carbone en Amérique du Nord en 2025, tandis que l'emballage est le secteur d'utilisation finale à la croissance la plus rapide avec un CAGR de 5,31 % jusqu'en 2031.

- Par géographie, les États-Unis étaient en tête avec 60,41 % du volume régional en 2025, et le Mexique devrait afficher la croissance la plus élevée avec un CAGR de 4,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du noir de carbone en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de pneumatiques VE à base large nécessitant des noirs de four à haute surface spécifique | +1.2% | États-Unis, Canada, répercussions sur les pôles VE du Mexique | Moyen terme (2 à 4 ans) |

| Disponibilité d'huile de décantation à faible coût améliorant les marges des producteurs | +0.9% | Corridor Texas et Louisiane | Court terme (≤ 2 ans) |

| Réglementations canadiennes sur l'étiquetage des pneumatiques stimulant les grades de spécialité | +0.6% | Canada à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Adoption du noir de carbone récupéré dans le cadre des mandats ESG des équipementiers | +0.8% | Ensemble de la région, chaînes d'approvisionnement des équipementiers | Long terme (≥ 4 ans) |

| Unités modulaires de noir de carbone sur site pour les fabricants de pneumatiques | +0.5% | Principaux pôles de fabrication de pneumatiques aux États-Unis et au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pneumatiques VE à base large nécessitant des noirs de four à haute surface spécifique

Les pneumatiques pour véhicules électriques doivent s'adapter à un poids à vide plus élevé, à un couple instantané et à des exigences de faible résistance au roulement. En conséquence, les formulateurs spécifient des noirs de four de série N100 et N200 avec des surfaces spécifiques supérieures à 100 m²/g, ce qui améliore la résistance à la déchirure et réduit l'hystérésis[1]Groupe Marketing Produit, « Communiqué de presse de lancement PROPEL E8 », Cabot Corporation, cabotcorp.com. La production américaine de VE par Tesla, Rivian, les trois grands de Detroit et les nouveaux entrants devrait dépasser 3 millions d'unités par an d'ici 2027, augmentant la demande pour ces grades haute performance. Le lancement du PROPEL E8 de Cabot en 2025 a validé l'attrait commercial pour ces produits, et l'usine de ZC Rubber à Saltillo au Mexique acheminera de grands volumes de pneumatiques VE à base large et de première monte dans la région après sa montée en puissance fin 2025. Le Règlement sur les combustibles propres du Canada ajoute également de l'élan car les scénarios de transport à faible intensité carbone accélèrent l'électrification[2]Division des affaires réglementaires, « Règlement sur les combustibles propres », Gouvernement du Canada, canada.ca. Dans l'ensemble, ces dynamiques rehaussent la trajectoire de croissance de base du marché du noir de carbone en Amérique du Nord tout en relevant les prix de vente moyens.

Disponibilité d'huile de décantation à faible coût améliorant les marges des producteurs

L'huile de décantation issue des unités de craquage catalytique fluide de la côte du Golfe fournit la teneur en aromatiques, la faible teneur en cendres et l'indice BMCI élevé requis pour les réacteurs de noir de four. Le taux d'utilisation des principales raffineries du Texas et de la Louisiane est resté élevé tout au long de 2024-2025, maintenant les prix des matières premières bien en dessous de la moyenne sur 10 ans malgré les interruptions liées aux ouragans. Le groupe d'usines de Tokai Carbon à Big Spring, Borger et Addis bénéficie directement de cet avantage de coût, soutenant des marges supérieures à la moyenne régionale même lorsque les équipementiers pneumatiques négocient des formules de prix de transfert plus strictes. L'avantage de coût est moins prononcé au Canada et au Mexique, où les producteurs importent soit de l'huile de décantation, soit s'appuient sur des raffineries domestiques plus petites et moins optimisées. À court terme, l'environnement favorable des matières premières soutient les décisions d'utilisation des capacités et sous-tend la santé à court terme du marché du noir de carbone en Amérique du Nord.

Réglementations canadiennes sur l'étiquetage des pneumatiques stimulant les grades de spécialité

La norme technique de l'industrie du noir de carbone de l'Ontario exige une réduction de 95 % des émissions de dioxyde de soufre sur les sites de Cabot à Sarnia et de Birla Carbon à Hamilton d'ici le 1er juillet 2028. L'investissement en conformité incite les producteurs à privilégier les noirs de spécialité à marges plus élevées qui portent des primes de prix suffisantes pour amortir les épurateurs et les catalyseurs d'oxydation. Le Règlement parallèle sur les combustibles propres pénalise les intrants à haute intensité carbone, orientant indirectement les entreprises de pneumatiques et d'emballage vers des noirs à faible résistance au roulement et ultra-purs. Les grades BLACK PEARLS 4350 et 4750 de Cabot, déjà approuvés dans le cadre de la notification de contact alimentaire FDA américaine 1789, répondent à ces deux objectifs et gagnent du terrain auprès des transformateurs expédiant des films à travers la frontière États-Unis-Canada. Par conséquent, la production de spécialité augmente plus rapidement que les grades de commodité au Canada, faisant évoluer le mix régional vers des produits à plus haute valeur ajoutée.

Adoption du noir de carbone récupéré dans le cadre des mandats ESG des équipementiers

Les constructeurs automobiles et les fournisseurs de rang un ont codifié des objectifs de contenu recyclé incluant le noir de carbone récupéré (rCB). La coentreprise de Michelin en 2024 avec Enviro et Antin vise à développer une capacité de pyrolyse de plusieurs milliers de tonnes en Amérique du Nord d'ici 2027. Bridgestone a ouvert une usine pilote en 2025 pour valider le rCB dans les flancs de pneumatiques pour voitures particulières, tandis que la norme D8510 de l'ASTM offre désormais un cadre de contrôle qualité reconnu. Les accords d'achat entre Pyrolyx et Continental soulignent la confiance croissante des équipementiers dans la cohérence du rCB, et le parc annuel de 300 millions de pneumatiques usagés en Amérique du Nord garantit un approvisionnement suffisant en matières premières. À long terme, l'adoption croissante du rCB érode la croissance volumique conventionnelle mais augmente la valeur unitaire moyenne, soutenant les perspectives de revenus du secteur du noir de carbone en Amérique du Nord.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières lors des arrêts sur la côte du Golfe | -0.7% | Corridor Texas et Louisiane | Court terme (≤ 2 ans) |

| Substitution silice-silane dans les bandes de roulement pour voitures particulières | -1.1% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Concurrence des charges dérivées de la pyrolyse des pneumatiques | -0.5% | Ensemble de la région, chaînes d'approvisionnement des pneumatiques équipementiers et de remplacement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières lors des arrêts sur la côte du Golfe

Les ouragans, les arrêts programmés et les changements de composition du brut réduisent périodiquement la production des unités de craquage catalytique fluide, faisant monter les prix au comptant de l'huile de décantation de 30 à 50 % en quelques semaines. Les perspectives 2025 de Tokai Carbon citaient l'inflation des matières premières parmi les principales raisons pour lesquelles le bénéfice d'exploitation pourrait chuter de 6,1 % d'une année sur l'autre. Orion Engineered Carbons ne dispose d'aucun contrat à prix fixe à long terme, de sorte que les mécanismes de répercussion décalés pèsent sur les marges lors des pics pétroliers. Bien que de nouveaux projets de raffinage et des configurations de conversion du brut en produits chimiques puissent atténuer la volatilité au-delà de 2027, le risque à court terme reste significatif pour le marché du noir de carbone en Amérique du Nord.

Substitution silice-silane dans les bandes de roulement pour voitures particulières

Depuis le début des années 1990, la silice renforcée par du silane bifonctionnel a remplacé le noir de carbone dans les bandes de roulement des pneumatiques pour voitures particulières en raison d'une résistance au roulement plus faible et d'un freinage sur sol mouillé supérieur. Evonik, le principal fournisseur de silane, continue d'étendre ses capacités ULTRASIL et COUPSIL, et les modèles de pneumatiques premium dépassent désormais 50 parties de silice pour cent de caoutchouc dans les bandes de roulement. Les marchés de remplacement américains et canadiens s'orientent vers des conceptions économes en carburant, amplifiant la pression de substitution. Bien que les applications commerciales, hors route et de flanc restent fortement dépendantes du noir de carbone, le glissement dans les bandes de roulement soustrait des points de croissance incrémentale du marché du noir de carbone en Amérique du Nord à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : le noir de four ancre le volume régional

La taille du marché du noir de carbone en Amérique du Nord pour le segment du noir de four représentait 85,12 % du volume total en 2025. La croissance jusqu'en 2031 est fixée à un CAGR de 4,73 %, soutenue par la flexibilité du procédé à générer des grades N100 à N900 pour les pneumatiques, les tuyaux, les courroies, les encres et les plastiques. Orion Engineered Carbons capitalise sur une ligne à haute surface spécifique de 215,9 millions USD à La Porte, Texas, ciblant les composés de pneumatiques VE. Les rôles de niche des noirs de gaz, de lampe et thermiques dans les revêtements conducteurs, les pigments artistiques et les emballages pour semi-conducteurs ultra-propres les maintiennent pertinents.

Monolith Materials offre un complément disruptif : son procédé de pyrolyse du méthane produit 14 000 t par an de noir de carbone sans combustibles fossiles et coproduit de l'hydrogène, éliminant les émissions de portée 1. Goodyear a commercialisé des pneumatiques utilisant ce matériau en 2025. Le marché du noir de carbone en Amérique du Nord présente désormais une double voie — des réacteurs de four traditionnels optimisés pour le coût et l'échelle, et des unités de pyrolyse à faible empreinte carbone optimisées pour la performance ESG. À terme, la montée en puissance réussie de l'expansion Olive Creek 2 de Monolith à 56 000 t d'ici 2027 pourrait recalibrer les références concurrentielles en matière d'intensité carbone et influencer les priorités d'investissement des acteurs établis.

Par grade : les noirs de spécialité dépassent l'offre de commodité

Les grades standard représentaient 77,78 % du volume du marché du noir de carbone en Amérique du Nord en 2025, mais les grades de spécialité, conducteurs et de dissipation électrostatique (ESD) capteront un delta de croissance plus important en enregistrant un CAGR de 5,26 % jusqu'en 2031. Les marques VULCAN XC de Cabot et PRINTEX d'Orion dominent les cas d'usage conducteurs, atteignant une résistivité volumique inférieure à 1 ohm-cm pour les cathodes lithium-ion et les plateaux pour semi-conducteurs. Les vents porteurs de la demande comprennent l'expansion rapide des cellules de batteries VE et la construction de centres de données hyperscale nécessitant une infrastructure sécurisée contre les décharges électrostatiques.

Les produits standard restent les chevaux de bataille des pneumatiques, mais les nouvelles plateformes de véhicules et les réseaux de capteurs pour la conduite autonome poussent les équipementiers à spécifier des noirs à meilleure dispersion et à teneur en HAP plus faible, même dans les composés grand public. Les variantes de spécialité pour contact alimentaire telles que BLACK PEARLS 4350 satisfont les limites de benzo[a]pyrène de 5 ppb fixées par la FDA américaine. À mesure que le commerce électronique transfrontalier pousse les transformateurs à s'harmoniser avec la norme la plus stricte, la pénétration des spécialités progresse, améliorant le mix de revenus du marché du noir de carbone en Amérique du Nord.

Par application : les pneumatiques dominent tandis que l'emballage s'accélère

Les pneumatiques et le caoutchouc industriel ont absorbé 68,12 % du volume régional en 2025 et croîtront au CAGR le plus rapide de 4,61 % jusqu'en 2031, une trajectoire ancrée dans l'expansion du parc de véhicules commerciaux et la prolifération des gammes de pneumatiques VE. Les noirs à haute structure, nécessaires pour les pneumatiques à base large pour poids lourds qui remplacent les assemblages doubles, soutiennent l'intégrité des composés sous des charges d'essieu de 4 000 livres.

Le segment de l'emballage connaît également une demande significative à mesure que les transformateurs adoptent des mélanges-maîtres détectables par infrarouge proche pour débloquer des taux de recyclage plus élevés. La série REC-NIR-BLACK d'Ampacet illustre comment la pigmentation peut évoluer vers des formulations à spectre plus clair sans sacrifier l'opacité. Dans le même temps, le contrôle accru des niveaux de HAP force le passage aux noirs ultra-purs, introduisant un sous-segment à prix premium au sein du marché du noir de carbone en Amérique du Nord. Les plastiques, les toners, les encres, les revêtements et les fibres textiles captent le reste, chacun exploitant les propriétés de blocage UV, de teinte ou de conductivité du noir de carbone pour résoudre des défis de performance de niche.

Par secteur d'utilisation finale : l'automobile en tête, l'électronique prend de l'élan

L'automobile et le transport ont sécurisé 68,22 % du tonnage en 2025, reflétant la domination des pneumatiques, courroies, tuyaux et joints d'étanchéité. La trajectoire de croissance du segment s'aligne sur les cycles de remplacement des pneumatiques et les prévisions de production de nouveaux véhicules. Pourtant, l'électronique dépasse son poids : les usines de semi-conducteurs en Arizona, Ohio et Texas, ainsi que de nombreuses gigafactories de batteries aux États-Unis et au Canada, stimulent une demande à deux chiffres pour les noirs conducteurs utilisés dans les électrodes, les boîtiers blindés contre les interférences électromagnétiques et les revêtements de sol antistatiques.

La demande de noir de carbone du secteur de l'emballage croît au CAGR le plus rapide de 5,31 % jusqu'en 2031, portée par la logistique du commerce électronique qui nécessite des structures de films avec des attributs antistatiques et de protection UV. Les applications de construction telles que les membranes de toiture et les mastics restent liées aux mises en chantier résidentielles et aux dépenses de travaux publics, enregistrant une croissance régulière à un chiffre bas. Les usages textiles et vestimentaires, actuellement de niche, pourraient se développer une fois que les déploiements de tissus intelligents dans la défense et la santé passeront des pilotes à la production. Le schéma de demande diversifié entre les secteurs sous-tend la stabilité du marché du noir de carbone en Amérique du Nord, même lorsque les verticales individuelles connaissent des cycles.

Analyse géographique

Les États-Unis ont contribué à hauteur de 60,41 % du volume de noir de carbone en 2025, soutenus par le réseau de trois usines de Tokai Carbon qui a achevé 200 millions USD de mises à niveau d'épurateurs et connexes en 2024. L'abondante disponibilité d'huile de décantation et les pôles pneumatiques établis en Géorgie, au Tennessee et en Ohio maintiennent les coûts unitaires compétitifs. Cependant, la hausse des importations de pneumatiques asiatiques ajoute une pression sur les marges, et la substitution silice-silane continue pèse sur la part des bandes de roulement pour voitures particulières. Le marché sert également de terrain d'essai pour les voies à faible empreinte carbone : l'usine de Monolith au Nebraska est désormais la première source mondiale à grande échelle de noir de carbone par pyrolyse du méthane, donnant aux États-Unis une avance stratégique dans l'approvisionnement sans combustibles fossiles.

Le Mexique est le pays à la croissance la plus rapide avec un CAGR de 4,90 % jusqu'en 2031. Le complexe pneumatique de ZC Rubber à Saltillo d'une valeur de 550 millions USD fournira 13,5 millions de pneumatiques pour voitures particulières et 50 000 t de pneumatiques hors route annuellement après sa montée en puissance, augmentant la demande locale en noir. L'acquisition par Cabot de Mexico Carbon Manufacturing pour 70 millions USD ajoute 50 000 tonnes de capacité de noir de four et sécurise l'accès à une base de production équipementiers en expansion rapide. Les droits de douane allant jusqu'à 32,24 % sur les importations de pneumatiques chinois, plus un droit de sauvegarde temporaire de 35 % imposé en avril 2024, préservent la part domestique des fabricants mexicains, améliorant indirectement les perspectives du marché du noir de carbone en Amérique du Nord.

Le Canada présente un tableau nuancé. Les règles environnementales telles que la norme technique de l'industrie du noir de carbone de l'Ontario imposent une réduction de 95 % des émissions de SO₂ d'ici mi-2028. Les dépenses en capital dans les installations de Cabot à Sarnia et de Birla Carbon à Hamilton augmenteront les courbes de coûts mais permettront une capture de prix premium grâce aux offres de spécialité. Le Règlement fédéral sur les combustibles propres encourage en outre les composés de pneumatiques à faible résistance au roulement, orientant les transformateurs locaux vers des noirs à haute surface spécifique ou à faible teneur en HAP. Par conséquent, la croissance du Canada reste positive bien que limitée à des taux à un chiffre moyen.

Paysage réglementaire

Aux États-Unis, la fabrication de noir de carbone est principalement réglementée dans le cadre des normes nationales d'émission de polluants atmosphériques dangereux (NESHAP) de l'EPA pour la production de noir de carbone (40 CFR Part 63). Les actions d'examen du risque résiduel et de la technologie de 2021 ont renforcé les contrôles sur les évents de procédé et les obligations de conformité telles que le reporting électronique. Ces exigences maintiennent la conformité aux permis d'air et les mises à niveau environnementales continues au cœur des stratégies d'exploitation des usines, en particulier pour les actifs de noir de four concentrés le long du couloir d'approvisionnement de la côte du Golfe.

Au Canada, Environnement et Changement climatique Canada (ECCC) assure la surveillance environnementale nationale, tandis que l'Ontario a mis en place une norme technique pour l'industrie du noir de carbone exigeant une réduction de 95 % du dioxyde de soufre (SO2) d'ici le 1er juillet 2028 pour les principales installations de la province, notamment Cabot à Sarnia et Birla Carbon à Hamilton, tel que mentionné dans le contexte du rapport. À travers l'Amérique du Nord, la politique commerciale et douanière influence également les décisions de coût et d'approvisionnement pour le noir de carbone et les intrants connexes, les orientations tarifaires de l'US CBP et les actions de politique commerciale de l'USTR créant une incertitude périodique autour des matériaux industriels importés, même lorsque le noir de carbone n'est pas spécifiquement visé par un tarif autonome.

Analyse de la chaîne de valeur

La chaîne de valeur du noir de carbone en Amérique du Nord commence par les charges d'hydrocarbures, dominée par les flux aromatiques lourds de raffinerie (notamment l'huile de décantation/slurry clarifiée) qui sont convertis en noirs de four. Des voies plus modestes incluent le noir thermique produit par décomposition du gaz naturel, ainsi que des voies bas carbone émergentes telles que la pyrolyse du méthane (par exemple, Monolith Materials). La disponibilité et le prix des charges sont liés aux taux d'utilisation des raffineries et aux cycles d'arrêt sur la côte du Golfe des États-Unis, façonnant les marges des producteurs et les taux d'exploitation des principaux fabricants régionaux.

La fabrication est dominée par de grands producteurs intégrés (Cabot, Orion Engineered Carbons, Tokai Carbon, Birla Carbon, Continental Carbon et Cancarb), soutenus par des intrants circulaires et des substituts, notamment le noir de carbone récupéré (rCB) issu de la pyrolyse des pneus et l'utilisation d'huile de pyrolyse de pneus (TPO) dans les noirs renforçants circulaires. La distribution se fait largement en vrac par rail et par camion, sous forme de granulés ou de poudre, vers les compoundeurs et transformateurs en aval dans les pneus et le caoutchouc industriel, les masterbatchs plastiques et d'emballage, les encres et revêtements, et les applications ESD et conductrices liées à l'électronique. Le contrôle qualité et l'alignement des spécifications (pour les qualités à faible teneur en HAP, conductrices et spécialisées) façonnent la qualification des fournisseurs et les accords d'approvisionnement à long terme.

Paysage concurrentiel

Le marché du noir de carbone en Amérique du Nord est modérément consolidé, les cinq premiers acteurs représentant une part de marché significative. Cabot renforce son empreinte en acquérant Mexico Carbon Manufacturing, consolidant l'accès à la géographie à la croissance la plus rapide. Orion, de son côté, alloue 215,9 millions USD à une expansion à La Porte, Texas, adaptée aux marchés des VE et des plastiques conducteurs. Les priorités d'investissement se concentrent sur les contrôles environnementaux et les portefeuilles de produits différenciés. Tokai a achevé 200 millions USD de modernisations des émissions dans toutes ses usines américaines en 2024, tandis qu'Orion a terminé les installations d'épurateurs sur quatre sites la même année. Birla Carbon a choisi de s'étendre à l'étranger plutôt que de poursuivre une part marginale aux États-Unis, tirant parti de son échelle mondiale pour approvisionner l'Amérique du Nord via des importations lorsque les conditions économiques le permettent. Pendant ce temps, des perturbateurs attaquent sur deux fronts : le procédé de pyrolyse du méthane de Monolith promet un noir de carbone sans combustibles fossiles avec des ventes d'hydrogène captif, et Pyrolyx mène le sous-segment du rCB après avoir obtenu la conformité ASTM D8510 et remporté des accords d'achat de Continental. Bien que ces challengers représentent bien moins de 2 % du tonnage actuel, leurs références ESG leur valent une part d'esprit disproportionnée auprès des clients pneumatiques et plastiques. La découverte des prix est de plus en plus indexée sur les mouvements des matières premières plus les attributs formels de durabilité. Les grands acheteurs sont prêts à signer des accords pluriannuels intégrant des suppléments pour le rCB certifié ou les grades à faible empreinte carbone, signalant un glissement progressif loin des cadres purement basés sur les coûts. Cette évolution oblige les producteurs traditionnels à quantifier et à commercialiser leurs réductions d'émissions ou à risquer de céder des niches premium. Dans le même temps, la progression des capacités en Asie, notamment en Chine, maintient la parité des importations à un niveau bas, forçant les acteurs nord-américains à se différencier sur le niveau de service, la fiabilité de l'approvisionnement et l'empreinte environnementale plutôt que sur la seule tarification des grades de commodité de base.

Leaders du secteur du noir de carbone en Amérique du Nord

Cabot Corporation

Birla Carbon

Orion Engineered Carbons S.A.

Continental Carbon Company

Tokai Carbon Co., Ltd. (dont Cancarb)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une zone d'opportunité principale se situe à l'intersection des mises à niveau d'usines imposées par la conformité et de la demande des clients pour des matériaux à plus faible teneur en carbone. Les producteurs qui associent des investissements dans le contrôle des émissions à des offres de produits différenciées peuvent capter des qualités spécialisées et circulaires à plus forte marge tout en répondant à des exigences de qualité de l'air de plus en plus strictes. Au Canada, la norme technique de l'industrie du noir de carbone de l'Ontario visant une réduction de 95 % du SO2 d'ici le 1er juillet 2028 agit comme un catalyseur concret poussant les installations vers des contrôles à forte intensité de capital et des stratégies de mix produits privilégiant les qualités premium pour aider à amortir les coûts de conformité.

Les noirs renforçants circulaires et le noir de carbone récupéré constituent également un espace vacant visible où les clients des secteurs des pneus et des plastiques peuvent obtenir des attributs de durabilité sans modifier les spécifications de performance en usage final. La mise à niveau de Cabot en octobre 2025 à Ville Platte, en Louisiane, visant à renforcer la fabrication de noir renforçant circulaire à l'aide d'huile de pyrolyse de pneus selon une approche de bilan massique ISCC PLUS, témoigne d'une commercialisation allant au-delà de la simple activité pilote, et le vaste gisement de pneus usagés de la région soutient les efforts de mise à l'échelle du rCB mentionnés dans le contexte du rapport. Le besoin de noirs de four à grande surface spécifique et de qualités conductrices pour les pneus de véhicules électriques et les chaînes d'approvisionnement de batteries constitue un autre levier de valeur à court terme, car un contrôle plus strict de la taille des particules et des exigences de performance à faible teneur en HAP peuvent augmenter la valeur par tonne par rapport aux noirs renforçants standard.

Développements récents du secteur

- Février 2026 : Cabot Corporation a finalisé son acquisition de Mexico Carbon Manufacturing S.A. de C.V. auprès de Bridgestone, élargissant son empreinte de fabrication en Amérique du Nord avec une capacité supplémentaire de noir de four au Mexique. L'accord renforce la capacité de Cabot à approvisionner les clients des secteurs des pneus et du caoutchouc dans la géographie à la croissance la plus rapide de la région, tout en améliorant la proximité avec les couloirs de production de pneus OEM en expansion.

- Octobre 2025 : Cabot Corporation a renforcé ses capacités de fabrication en Amérique du Nord pour les noirs renforçants circulaires sur son site de Ville Platte, en Louisiane, dans le cadre de sa plateforme technologique EVOLVE Sustainable Solutions. Cette mise à niveau soutient une production utilisant de l'huile de pyrolyse de pneus selon une approche de bilan massique ISCC PLUS, élargissant la disponibilité des options d'approvisionnement en qualités circulaires pour les fabricants de pneus et autres applications caoutchoutières.

- Décembre 2024 : Orion Engineered Carbons a achevé des mises à niveau du contrôle des émissions dans quatre usines américaines et a poursuivi la construction de sa ligne à grande surface spécifique à La Porte, au Texas, dans le cadre d'un programme de 215,9 millions USD. Ces travaux améliorent la marge de conformité réglementaire tout en orientant une production supplémentaire vers la demande des pneus pour véhicules électriques et des plastiques conducteurs, qui exige des spécifications de performance plus strictes que les qualités renforçantes standard.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur annuelle du noir de carbone vendu pour utilisation en Amérique du Nord, couvrant le matériau fourni aux utilisateurs finaux dans les applications caoutchoutières et non caoutchoutières où le noir de carbone est utilisé pour le renforcement, la pigmentation et la conductivité.

Exclusions de périmètre : nous excluons les équipements de production de noir de carbone, le négoce de charges en amont, et le noir de carbone utilisé uniquement pour la recherche en laboratoire ou pilote.

Aperçu de la segmentation

- Par type de procédé

- Noir de four

- Noir de gaz

- Noir de lampe

- Noir thermique

- Par grade

- Noir de carbone de grade standard

- Noir de carbone de spécialité

- Noir de carbone conducteur et ESD

- Par application

- Pneumatiques et produits en caoutchouc industriel

- Plastiques

- Toners et encres d'imprimerie

- Revêtements

- Fibres textiles

- Autres applications

- Par secteur d'utilisation finale

- Automobile et transport

- Emballage

- Bâtiment et construction

- Électricité et électronique

- Textile et habillement

- Autres

- Par géographie

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire établit le cadre du modèle en clarifiant la quantité de noir de carbone produite, échangée et consommée aux États-Unis, au Canada et au Mexique. Nous avons utilisé des sources publiques telles que les statistiques commerciales de l'USITC, les données manufacturières du US Census Bureau, les ensembles de données industrielles de Statistique Canada, les publications commerciales et industrielles mexicaines, ainsi que les publications des agences environnementales décrivant les conditions d'exploitation liées aux émissions des usines de noir de carbone.

En complément, les rapports annuels des entreprises, les présentations aux investisseurs et les pages web des associations ont été examinés afin de cartographier les ajouts de capacité, les fermetures et les changements de mix d'applications susceptibles de faire évoluer la demande d'une année sur l'autre. Le cas échéant, des abonnements payants disponibles en interne ont été utilisés pour extraire les données financières et de renseignement des entreprises, effectuer des vérifications de brevets et lire les données d'importation et d'exportation au niveau des expéditions afin de tester la robustesse des totaux publics. Ces exemples ne sont pas exhaustifs, et des sources supplémentaires ont également été examinées pour la collecte, la validation et la clarification des données au cours de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer la répartition de la demande entre pneus, produits en caoutchouc industriel, plastiques, revêtements et applications liées aux encres, puis pour valider le comportement typique des prix par qualité et structure contractuelle. Nous avons échangé avec des producteurs, des distributeurs, des compoundeurs et de grands utilisateurs finaux aux États-Unis, au Canada et au Mexique, afin que les signaux secondaires puissent être remis en question et corrigés lorsqu'ils ne correspondaient pas aux schémas d'achat observés sur le terrain.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | CXOs : 12 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 16 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les données de production et de commerce sont utilisées pour reconstituer l'offre disponible en Amérique du Nord, laquelle est ensuite alignée sur la consommation en usage final à travers les principaux bassins d'application. Une fois ce total de haut niveau établi, nous le corroborons par des approximations ascendantes sélectives, telles que l'échantillonnage des ventes des fournisseurs par application, la vérification du débit des distributeurs, et l'utilisation de fourchettes de prix typiques par tonne multipliées par le tonnage estimé afin de garder le résultat en valeur réaliste.

Les intrants traités comme des empreintes essentielles du marché incluent les tendances de production de pneus et de demande de remplacement, l'activité des produits en caoutchouc hors pneus, les indicateurs de production de plastiques et de revêtements, les taux d'exploitation régionaux et les changements de capacité dans les usines de noir de carbone, ainsi que l'écart entre les qualités spécialisées et les qualités conventionnelles qui détermine les prix de vente moyens. Lorsqu'un écart de données apparaissait (par exemple, une visibilité limitée sur les petits importateurs ou des arrêts de production à court terme), il a été traité par une interpolation prudente ancrée aux flux commerciaux, aux discussions sur les taux d'utilisation issues des entretiens, et aux tendances des années voisines.

Pour les prévisions, une analyse de scénarios a été utilisée afin que le scénario de base reste ancré dans les attentes des acheteurs et des fournisseurs concernant la production automobile, la demande de pneus et la production industrielle, suivie d'ajustements pour le calendrier de répercussion des coûts des charges et de l'énergie. Les valeurs de l'année finale ont été vérifiées pour leur cohérence avec la disponibilité de capacité attendue et une progression de prix raisonnable, avant que la ligne de prévision ne soit verrouillée.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que le modèle ne repose pas sur un seul flux de données. Nous comparons la valeur de marché calculée à des signaux indépendants tels que l'intensité des importations, les changements de capacité visibles, et les marqueurs de demande par application, puis nous examinons tout écart important avant validation finale. Lorsqu'une valeur aberrante est détectée, l'hypothèse est réexaminée et, si nécessaire, les experts sont recontactés pour confirmer si le changement était structurel ou temporaire.

Chaque rapport est actualisé annuellement, et des vérifications intermédiaires sont effectuées lorsqu'un événement significatif survient, tel qu'un arrêt d'usine, un ajout majeur de capacité, ou un mouvement brutal du prix des charges susceptible de faire évoluer rapidement les prix de vente. Avant la livraison, un dernier contrôle est effectué afin que les clients reçoivent la vision la plus actuelle, tout en restant rattachée à un ensemble reproductible d'étapes et d'intrants.

Taille du marché nord-américain du noir de carbone selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le noir de carbone en Amérique du Nord peuvent différer car les cabinets utilisent des règles de couverture différentes, des constructions de prix différentes, et des calendriers différents pour les mises à jour de devises et d'année de base. En pratique, la répartition entre qualités conventionnelles et qualités spécialisées, ainsi que la prise en compte ou non du matériau récupéré, peuvent modifier le chiffre en valeur même lorsque les tendances de tonnage semblent similaires.

Le noir de carbone récupéré s'inscrit dans le périmètre de Mordor Intelligence, et cette inclusion peut augmenter le total par rapport aux études qui ne comptabilisent que le matériau vierge issu de la production primaire. Les écarts proviennent également du fait que le Mexique et les importations transfrontalières soient ou non pleinement pris en compte, de la manière dont la demande pneus/hors pneus est répartie, et du fait que les prix soient modélisés comme une simple moyenne ou ajustés par mix de qualités et décalage contractuel, ainsi que de la fréquence à laquelle ces hypothèses sont actualisées.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,82 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,94 milliards USD (2025) | Utilise une approche par les revenus qui semble s'appuyer davantage sur une pondération de la demande tirée par les pneus, et offre une transparence limitée sur la question de savoir si le noir de carbone récupéré et les flux d'importation plus modestes sont pris en compte de la même manière. |

| Revue commerciale B | 2,09 milliards USD (2022) | Ancrée à une année de base antérieure, ce qui peut sous-estimer les évolutions ultérieures de prix et de mix, et peut refléter un panier comptabilisé plus restreint par type ou canal plutôt qu'un mix de qualités pleinement pondéré par application. |

L'écart entre les valeurs s'explique principalement par ce qui est inclus dans l'ensemble de matériaux comptabilisés, par la manière dont le mix de qualités influence les prix moyens, et par le fait que la couverture commerciale et régionale soit ou non pleinement prise en compte. En rattachant les hypothèses à des signaux observables de production et de commerce, puis en les revérifiant par le biais d'entretiens, l'estimation finale reste plus facile à tracer et à reproduire lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du noir de carbone en Amérique du Nord en 2031 ?

Le marché devrait atteindre 4,95 milliards USD d'ici 2031.

Quel type de procédé domine la production régionale ?

Le noir de four représente 85,12 % du volume en 2025 et est en bonne voie pour un CAGR de 4,73 % jusqu'en 2031.

Pourquoi le noir de carbone de spécialité croît-il plus vite que les grades standard ?

Les noirs de spécialité et conducteurs bénéficient des batteries VE, de l'électronique et de règles plus strictes sur le contact alimentaire, offrant un CAGR de 5,26 % contre 4,42 % pour l'ensemble du marché.

Quel pays affiche les perspectives de croissance les plus rapides ?

Le Mexique est en tête avec un CAGR de 4,90 %, soutenu par de nouvelles usines de pneumatiques et une capacité de noir de four supplémentaire.

Comment les producteurs répondent-ils aux pressions en matière de durabilité ?

Les entreprises investissent dans des mises à niveau du contrôle des émissions, développent le noir de carbone récupéré et pilotent des procédés de pyrolyse du méthane qui réduisent à zéro les émissions de portée 1.

Quel est l'impact de la substitution silice-silane sur la demande de noir de carbone ?

La substitution dans les bandes de roulement des voitures particulières réduit la croissance d'environ 1,1 % sur les prévisions de CAGR, notamment aux États-Unis et au Canada.

Dernière mise à jour de la page le: