Taille et part du marché du noir de carbone en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

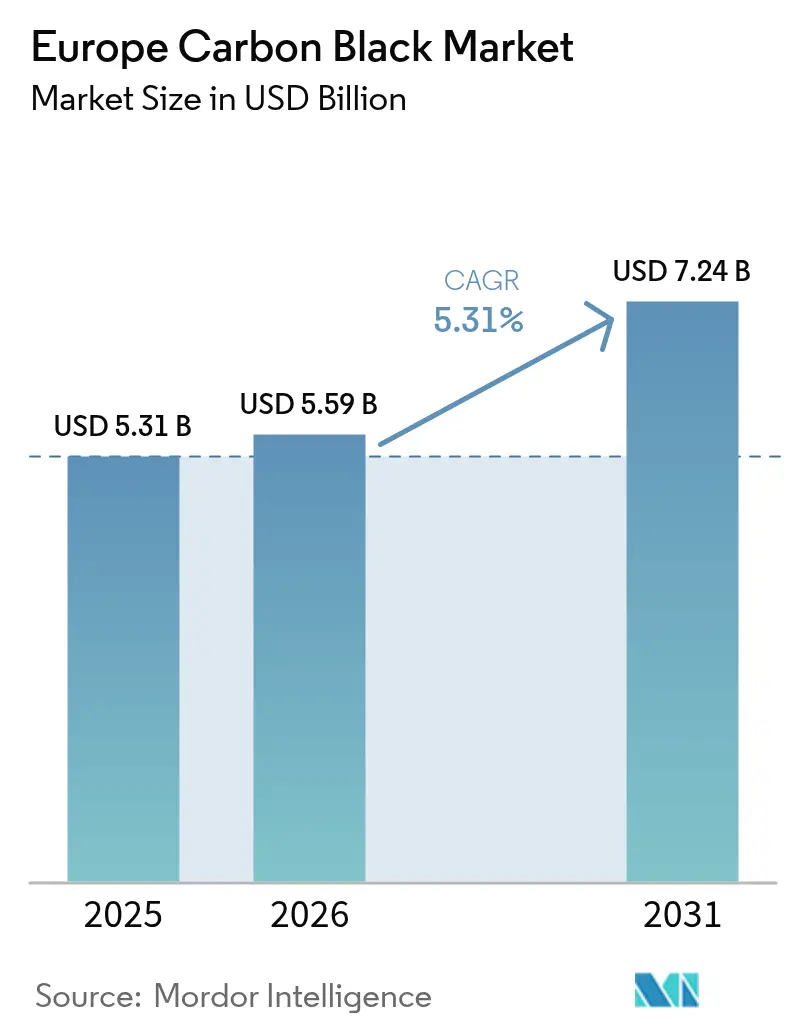

| Taille du marché de l'année de base (2025) | 5.31 Milliards de dollars |

| Taille du Marché (2026) | 5.59 Milliards de dollars |

| Taille du Marché (2031) | 7.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du noir de carbone en Europe par Mordor Intelligence

Le marché du noir de carbone en Europe était évalué à 5,31 milliards USD en 2025 et devrait croître de 5,59 milliards USD en 2026 pour atteindre 7,24 milliards USD d'ici 2031, à un TCAC de 5,31 % au cours de la période de prévision (2026-2031). L'expansion du marché est portée par la localisation rapide de l'offre consécutive à l'interdiction d'importation des matériaux russes en juillet 2024, le pivot accéléré vers les pneumatiques pour véhicules électriques favorisant les formulations à faible résistance au roulement, ainsi que par des réglementations strictes en matière d'économie circulaire imposant une teneur en matières recyclées dans les nouveaux produits. Les fabricants de pneumatiques et de batteries de premier rang approfondissent leur collaboration avec les fournisseurs régionaux de noir de carbone afin de sécuriser des livraisons à proximité des sites, de couvrir la volatilité des matières premières et de se conformer aux limites REACH en matière d'hydrocarbures aromatiques polycycliques (HAP) qui entrent en vigueur en 2025. Parallèlement, les coûts de production diminuent dans les installations qui valorisent désormais le gaz résiduel riche en hydrogène au lieu des huiles aromatiques traditionnelles, leur permettant de défendre leurs marges malgré la hausse des prix de l'énergie. L'intensité concurrentielle s'est accrue, les fournisseurs de grades spéciaux visant une part plus élevée dans les revêtements, les boîtiers de batteries et les plastiques conducteurs, tandis que les innovateurs en matière de noir de carbone récupéré gagnent du terrain grâce à des partenariats avec les grands équipementiers pneumatiques.

Principaux enseignements du rapport

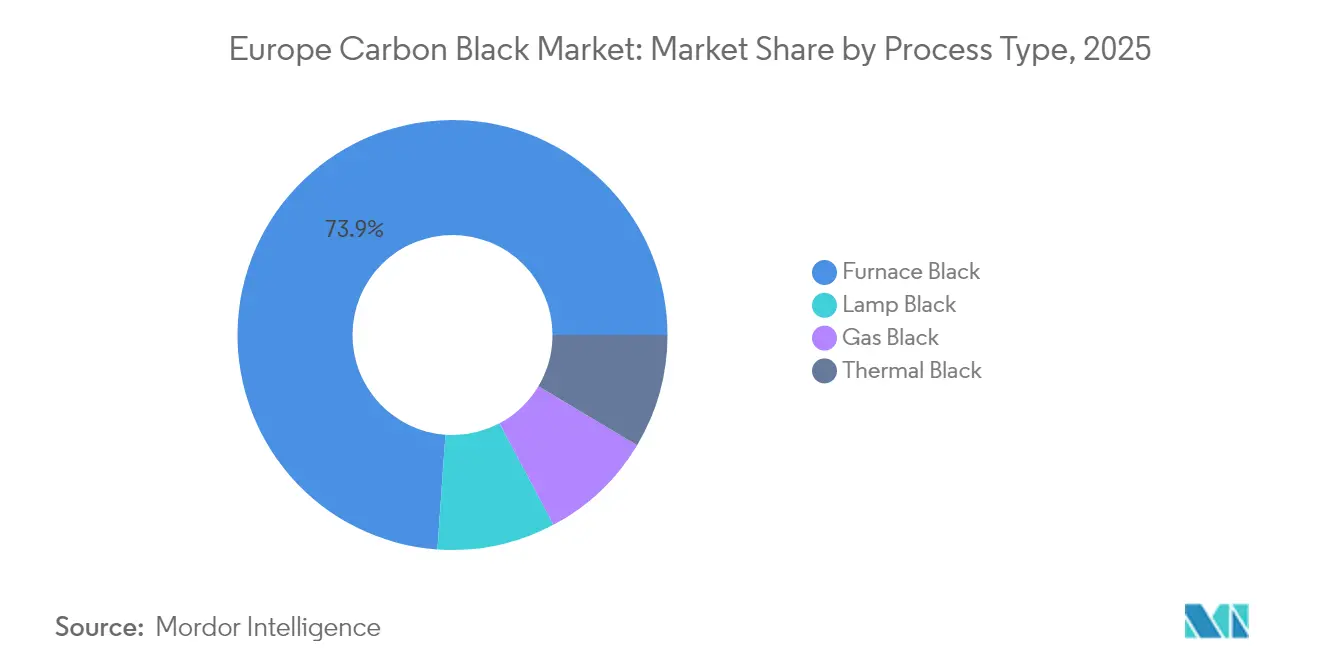

- Par type de procédé, le noir de four détenait 73,88 % de la part du marché du noir de carbone en Europe en 2025. Le noir de lampe devrait enregistrer le TCAC le plus rapide, à 7,72 %, entre 2026 et 2031.

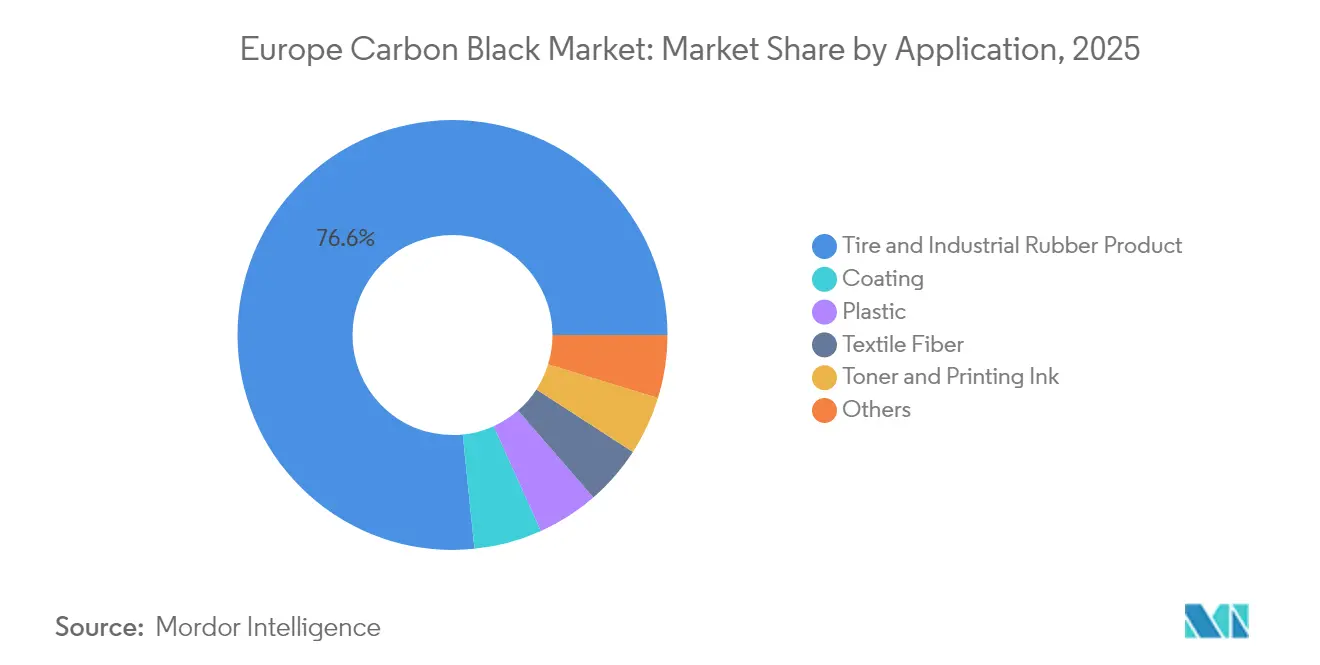

- Par application, les pneumatiques et le caoutchouc industriel ont capturé 76,63 % de la taille du marché du noir de carbone en Europe en 2025. Les applications de revêtement sont prévues de s'étendre à un TCAC de 6,92 % d'ici 2031.

- L'Allemagne représentait 23,42 % de la demande régionale en 2025, tandis que le Royaume-Uni devrait progresser à un TCAC de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen du noir de carbone*

| Facteurs moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en pneumatiques pour VE à faible résistance au roulement | +1.2% | Allemagne, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Transition des équipementiers vers des noirs spéciaux pour boîtiers de batteries Li-ion | +0.8% | Allemagne, Suède | Long terme (≥ 4 ans) |

| Les mandats d'économie circulaire stimulent l'intégration du noir de carbone récupéré | +1.1% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Le gaz résiduel riche en hydrogène issu des vapocraqueurs réduit les coûts des matières premières | +0.7% | Pays-Bas, Allemagne | Moyen terme (2 à 4 ans) |

| La modernisation des usines intelligentes améliore les rendements de production | +0.6% | Corridors industriels d'Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La demande en pneumatiques pour VE accélère les applications à faible résistance au roulement

L'adoption des véhicules électriques réécrit les spécifications des mélanges de pneumatiques, les équipementiers mettant l'accent sur l'efficacité énergétique plutôt que sur les critères de performance conventionnels. Les pneumatiques à faible résistance au roulement nécessitent une distribution granulométrique étroitement contrôlée et des traitements de surface personnalisés qui réduisent les pertes par hystérésis, permettant aux fournisseurs d'exiger des primes de prix de 15 à 20 % par rapport aux grades de commodité. Les grands fabricants de pneumatiques européens développent conjointement des noirs de carbone biosourcés et recyclés qui conservent l'adhérence tout en réduisant les pertes d'énergie, et l'intensité de collaboration est la plus élevée en Allemagne et en France, où la production de véhicules électriques progresse le plus rapidement. Ces efforts resserrent les accords d'enlèvement à long terme entre les grands pneumaticiens et les producteurs régionaux de grades spéciaux, améliorant ainsi la visibilité de la demande sur le marché européen du noir de carbone.

Les applications pour boîtiers de batteries stimulent la demande en noirs spéciaux

Les concepteurs de blocs de batteries lithium-ion spécifient désormais des noirs de carbone à faible teneur en cendres et à haute conductivité pour garantir une distribution uniforme du courant et un blindage contre les interférences électromagnétiques. Imerys a commercialisé des grades aux surfaces spécifiques finement ajustées soutenant un transport stable des ions lithium dans les cellules cylindriques, en pochette et prismatiques. Les gigafactories en Suède, en Allemagne et en Pologne imposent l'approvisionnement local comme partie intégrante des grilles d'évaluation des fournisseurs afin de réduire les émissions incorporées, incitant les producteurs spéciaux européens à augmenter leur capacité et à accélérer les processus de qualification des produits.

Les réglementations d'économie circulaire imposent l'intégration du noir de carbone récupéré

Les directives européennes sur la valorisation des pneus usagés fixent des seuils minimaux de teneur en matières recyclées dans les nouveaux pneumatiques, renforçant la validation technique apportée par le projet BlackCycle conclu en 2024[1]Commission européenne, "BlackCycle Project Final Report", CORDIS.EUROPA.EU. Les fabricants de pneumatiques de premier rang ont commencé à émettre des appels d'offres pluriannuels combinant des grades vierges et récupérés, intégrant dans le courant dominant des pionniers de la pyrolyse tels que Black Bear Carbon. La standardisation de la qualité, notamment en ce qui concerne la morphologie des particules et la chimie de surface, reste un chantier en cours, mais les premières séries commerciales ont répondu aux critères de durabilité des équipementiers, réduisant ainsi le risque perçu en vue d'une adoption plus large sur le marché européen du noir de carbone.

Le gaz résiduel riche en hydrogène réduit la dépendance aux matières premières

Le passage des matières premières pour noir de carbone (CBFS) importées au gaz résiduel de vapocraqueur riche en hydrogène permet aux producteurs de sécuriser des matières premières locales abondantes tout en réduisant l'intensité carbone. Les installations pilotes aux Pays-Bas et en Allemagne montrent que les coûts unitaires du noir de carbone diminuent, tandis que les émissions liées au torchage baissent sensiblement. Les producteurs intégrant cette voie s'attendent à atteindre la parité des coûts avec les concurrents asiatiques malgré les prix de l'énergie plus élevés en Europe.

Analyse de l'impact des freins sur le marché européen du noir de carbone*

| Facteurs de restriction | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par la silice dans les pneumatiques verts dans les segments premium | -0.9% | Marchés premium d'Europe occidentale | Moyen terme (2 à 4 ans) |

| Volatilité des prix des CBFS et du brai de goudron de houille | -0.4% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Le conflit Russie-UE perturbe les chaînes d'approvisionnement | -0.7% | Europe orientale et centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La substitution par la silice met sous pression la part de marché dans les segments premium

Les fabricants de pneumatiques pour voitures particulières haut de gamme augmentent le renforcement à la silice pour satisfaire aux étiquetages d'efficacité énergétique, réduisant la teneur en noir de carbone vierge jusqu'à 15 % dans certains mélanges de bande de roulement. L'écart de performance entre la silice et les systèmes hybrides avancés de noir de carbone-silice se réduit, ce qui pèse sur les volumes de grades de commodité dans les portefeuilles premium. Les fournisseurs s'efforcent de concevoir des noirs à surface modifiée se liant efficacement avec les agents de couplage organosilane, dans l'espoir de retrouver leur part dans ces niches rentables.

La volatilité des prix des matières premières pèse sur les marges

La disponibilité du brai de goudron de houille s'est resserrée après le ralentissement de la production des hauts fourneaux européens lors de la transition vers l'acier vert, provoquant des fluctuations de prix supérieures à 40 % entre 2023 et 2025. Les producteurs européens de noir de carbone s'engageant dans des contrats d'approvisionnement pluriannuels avec leurs clients pneumaticiens se retrouvent pris en étau lorsque les coûts au comptant des CBFS s'envolent, les obligeant à recourir davantage à la couverture et à la diversification vers les bio-huiles et les huiles de pyrolyse pour préserver la stabilité des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen du noir de carbone

Par type de procédé :

La prédominance du noir de four face aux pressions des grades spéciauxLe noir de four représentait 73,88 % de la part du marché du noir de carbone en Europe en 2025, soulignant sa polyvalence dans les applications de renforcement et de pigmentation. Malgré cette dominance, le TCAC projeté de 7,72 % du noir de lampe jusqu'en 2031 signale que la demande se fragmente vers des niches à haute valeur ajoutée où la force colorante et les reflets bleutés sont prisés. Les producteurs de noir de four élargissent leurs portefeuilles avec des variantes à faible teneur en HAP et à surface modifiée pour répondre aux seuils REACH attendus en 2025 et contrer l'empiètement des grades spéciaux.

La croissance soutenue dans les revêtements, les batteries et les plastiques incite les fournisseurs à allouer de nouveaux capitaux vers des lignes de noir de gaz plus petites qui offrent la topographie de particules ultra-fines requise dans les pigments premium. Ces investissements semblent attractifs car les revêtements commandent des primes de prix de 20 à 30 % par rapport aux grades pour pneumatiques, et ils protègent les fournisseurs des fluctuations cycliques de la demande de pneumatiques de remplacement automobile. Le noir thermique maintient une position fiable mais modeste, principalement dans les mastics et la modification des polymères, où sa granulométrie plus grande améliore les propriétés d'amortissement.

Par application :

La suprématie des pneumatiques remise en question par la croissance des revêtementsLes pneumatiques et les produits en caoutchouc industriel ont généré 76,63 % du chiffre d'affaires du marché européen du noir de carbone en 2025. Cette catégorie reste l'ancre volumique, mais l'émergence de mélanges de bande de roulement spécifiques aux véhicules électriques impose un pivot progressif vers des grades à valeur ajoutée à faible résistance au roulement plutôt que vers le renforcement en masse. Les formulations de revêtement, en revanche, devraient croître à un TCAC de 6,92 %, portées par des normes plus strictes de protection UV automobile ainsi que par des tendances architecturales vers des façades plus sombres et réfléchissant la chaleur.

Les plastiques maintiennent une trajectoire de croissance stable à un chiffre intermédiaire, soutenue par la substitution par les équipementiers de toners et d'encres vers des composants automobiles allégés nécessitant un blindage conducteur. La niche des toners et encres d'impression est sous pression en raison de la numérisation, mais bénéficie de noirs spéciaux haute résolution qui préservent la rentabilité. La demande en fibres textiles reste modeste mais prometteuse dans les tissus techniques où la capacité d'absorption infrarouge du noir de carbone contribue à la performance des vêtements de protection.

Analyse géographique

Marché allemand du noir de carbone

L'Allemagne a généré 23,42 % de la demande régionale en 2025, en s'appuyant sur sa chaîne de valeur automobile et chimique intégrée qui regroupe des usines de pneumatiques, des vapocraqueurs pétrochimiques et des centres de recherche et développement en matériaux avancés. Les producteurs de Rhénanie pilotent des filières utilisant les gaz résiduels de vapocraquage qui réduisent considérablement les importations de matières premières et diminuent l'intensité des émissions. La présence des divisions de recherche et développement des principaux équipementiers pneumatiques accélère également la qualification des grades de nouvelle génération à faible résistance au roulement et des grades recyclés, renforçant ainsi la prééminence de l'Allemagne au sein du marché européen du noir de carbone.

Marché britannique du noir de carbone

Le Royaume-Uni est en passe d'atteindre un CAGR de 6,55 % d'ici 2031, le plus élevé parmi les grandes économies. La localisation post-Brexit pousse les installations de mélange nationales à s'approvisionner au sein des îles Britanniques dans la mesure du possible, réduisant ainsi le risque de délais lié aux frontières. La faiblesse de la livre sterling a également stimulé les exportations de noirs spéciaux pour les revêtements et les batteries, améliorant le taux d'utilisation des actifs dans les usines britanniques et attirant de nouveaux engagements en capital de la part des acteurs mondiaux établis et des nouveaux entrants.

Marchés européens au sens large

La France, l'Italie et le reste de l'Europe maintiennent des positions solides ancrées dans la production automobile et industrielle. La France avance dans l'intégration du noir de carbone recyclé en avance sur de nombreux pairs, bénéficiant des projets de démonstration menés par Michelin qui ont apporté une validation commerciale en 2024. La demande italienne s'aligne étroitement sur les cycles de remplacement des pneumatiques, tandis que des opportunités de niche aux Pays-Bas, en Suède et en Pologne gravitent autour de la fabrication de batteries et des pôles chimiques spécialisés. L'Europe de l'Est est encore en train de se recalibrer à la suite de l'interdiction des importations russes, ce qui entraîne des réalignements rapides des approvisionnements vers des fournisseurs d'Europe occidentale et d'Asie.

Analyse de la chaîne de valeur

La chaîne d'approvisionnement européenne du noir de carbone commence par des matières premières hydrocarbonées, principalement des huiles CBFS (carbon black feedstock) issues des raffineurs et des flux aromatiques, avec des intrants supplémentaires incluant les gaz de craquage résiduels et, de plus en plus, l'huile de pyrolyse de pneus pour les qualités circulaires. Les producteurs de noir de carbone (procédés au four, au gaz, thermique et à la lampe) transforment ces intrants en noirs de renforcement et de pigmentation, tandis que les producteurs de noir de carbone récupéré (rCB) transforment les pneus en fin de vie par pyrolyse, puis broient, granulent et qualifient le rCB pour un usage en aval. La conformité et l'enregistrement réglementaires du secteur accompagnent la chaîne physique, les enregistrements REACH (CE) n° 1907/2006 étant coordonnés en pratique via des structures de soumission conjointe telles que le consortium CB4REACH, qui encadre les exigences de documentation, d'essais et de gestion responsable des matériaux pour les fabricants et importateurs.

Le circuit du milieu vers l'aval de chaîne repose sur l'approvisionnement direct des équipementiers pneumatiques et des fabricants de produits en caoutchouc, avec une distribution supplémentaire via des compoundeurs et des distributeurs spécialisés pour les revêtements, plastiques, encres et applications conductrices. L'interdiction par l'UE, en juillet 2024, des importations de noir de carbone russe a modifié les schémas d'approvisionnement, incitant les fabricants de pneus et les compoundeurs à renforcer leurs cycles de qualification avec les producteurs européens et à diversifier leurs sources vers des importations non russes et des alternatives circulaires. Les récentes homologations d'équipementiers pour le rCB, telles que les approbations de Continental liées à la production de Pyrum Innovations, montrent que la qualification, la finition (broyage/granulation) et le contrôle rigoureux des spécifications sont devenus des étapes clés de la chaîne de valeur, et non plus seulement la capacité de production.

Paysage concurrentiel

L'offre régionale est modérément consolidée. Orion Engineered Carbons, Cabot Corporation et Birla Carbon bénéficient d'un accès verticalement intégré aux matières premières et de vastes laboratoires de développement d'applications proches des sites clients. Leur orientation stratégique porte sur l'expansion des grades spéciaux, la modernisation numérique des usines et la certification de conformité à faible teneur en HAP pour défendre leurs parts face à la montée des substituts. La pression réglementaire en faveur de la circularité permet à de nouveaux entrants tels que Black Bear Carbon et Pyrum Innovations d'exercer une concurrence crédible dans le noir de carbone récupéré. Leurs grades dérivés de la pyrolyse répondent désormais aux tests d'endurance des équipementiers et sécurisent des contrats d'approvisionnement pour les pneumatiques de première monte.

Leaders du secteur du noir de carbone en Europe

Birla Carbon (Aditya Birla Group)

Cabot Corporation

Orion Engineered Carbons

Omsk Carbon Group

Tokai Carbon Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché européen du noir de carbone couvertes dans ce rapport

- Birla Carbon (Aditya Birla Group)

- Black Bear Carbon B.V.

- Cabot Corporation

- Cancarb Limited

- Circtec Ltd.

- Continental Carbon Company

- Imerys Graphite & Carbon

- JSC Nizhnekamskneftekhim Carbon

- Mitsubishi Chemical Corp.

- Omsk Carbon Group

- Orion Engineered Carbons

- PCBL Limited

- Pyrum Innovations

- Scandinavian Enviro Systems

- Tokai Carbon Co., Ltd.

Lire l'analyse des entreprises du marché européen du noir de carbone

Opportunités de marché et perspectives d'avenir

Le noir de carbone récupéré (rCB) constitue le principal espace vierge où l'offre passe de la validation pilote à une fabrication européenne évolutive, alignée sur les exigences d'économie circulaire et les grilles d'évaluation des approvisionnements des équipementiers. Pyrum Innovations a ainsi reçu de Continental une approbation de livraison illimitée pour le rCB issu de son unité de broyage et de granulation de Dillingen (Allemagne), avec des actions de montée en puissance prévues jusqu'en 2026. Cela réduit le risque de qualification pour des programmes pneumatiques multi-usines plus larges et favorise des structures d'enlèvement de plus longue durée. Alors que les appels d'offres des équipementiers combinent de plus en plus les qualités vierges et récupérées, les fournisseurs disposant d'une finition maîtrisée, de la traçabilité et d'une morphologie de particules et d'une chimie de surface reproductibles peuvent remporter des volumes supplémentaires qui, sinon, seraient attribués aux noirs de four conventionnels.

Un second axe d'opportunité concerne les filières de production basées en Europe, à faible intensité carbone et résilientes sur le plan des coûts, ainsi que les mises à niveau d'infrastructures réduisant l'intensité énergétique et contribuant à stabiliser les coûts d'exploitation après la perturbation des importations de 2024. En 2026, Bolder Industries a obtenu les derniers permis pour une installation de rCB à échelle commerciale dans le NextGen District du port d'Anvers-Bruges, positionnant un pôle carbone circulaire autour d'une importante porte logistique européenne et soutenant des modèles intégrés de collecte, de traitement et de distribution. En parallèle, la demande spécialisée liée aux formulations de pneus VE à faible résistance au roulement et aux exigences de conductivité des boîtiers de batteries favorise les producteurs capables de qualifier des qualités à faible teneur en cendres, à haute conductivité et à surface modifiée près des corridors de gigafactories et de R&D pneumatique, orientant la création de valeur vers l'ingénierie d'application, une qualification plus rapide et des livraisons de proximité, plutôt que vers le seul débit de produits de base.

Développement récent du secteur sur le marché européen du noir de carbone

- Mai 2026 : Pyrum Innovations AG a reçu de Continental une approbation de livraison illimitée pour son noir de carbone récupéré ThermoTireBlack, produit dans la nouvelle usine de broyage et de granulation de Dillingen/Saar, en Allemagne. Cette approbation fait avancer le rCB dans l'approvisionnement régulier de l'industrie pneumatique, soutenant des spécifications reproductibles et des livraisons à volume plus élevé issues d'une étape de finition dédiée. Elle renforce également la voie commerciale pour des structures d'enlèvement à long terme entre les fournisseurs pilotés par la pyrolyse et les fabricants de pneus de premier rang.

- Juillet 2025 : Orion Engineered Carbons a annoncé son intention de fermer trois à cinq lignes de production de noir de carbone dans ses sites, y compris en Europe, avant fin 2025. Cette action reflète une optimisation continue du portefeuille et des actifs vers des lignes et des mixtes de produits plus performants. En Europe, ces rationalisations peuvent resserrer l'équilibre offre-demande pour certaines qualités, tout en poussant les clients vers une contractualisation à plus long terme et la qualification de sources alternatives.

- Mars 2024 : Le projet BlackCycle, financé par l'UE, s'est achevé, fournissant un point de référence technique et industriel pour les filières circulaires de noir de carbone utilisant les pneus en fin de vie et les matières premières circulaires associées. Son achèvement a renforcé la confiance en aval pour l'intégration de contenu recyclé et a aidé à cadrer les travaux de validation des qualités récupérées avec les équipementiers pneumatiques. Les résultats du programme ont également renforcé la collaboration entre fournisseurs de matériaux et fabricants de pneus sur les spécifications et les critères de durabilité des matériaux carbonés circulaires.

Marché européen du noir de carbone Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché européen du noir de carbone est défini comme la valeur du noir de carbone vendu aux utilisateurs finaux européens dans les principales applications telles que le renforcement du caoutchouc et les usages spécialisés, mesurée au niveau du fabricant et suivie en USD pour l'année de référence.

Exclusions du périmètre : nous excluons les matériaux carbonés plus larges et les charges non constituées de noir de carbone, et nous ne comptons pas non plus les produits finis en aval tels que les pneus, les pièces plastiques ou les encres comme valeur de marché.

Aperçu de la segmentation

- Par type de procédé

- Noir de four

- Noir de gaz

- Noir thermique

- Noir de lampe

- Par application

- Pneumatiques et produits en caoutchouc industriel

- Plastiques

- Toners et encres d'impression

- Revêtements

- Fibres textiles

- Autres

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des statistiques publiques nous aidant à cartographier les signaux de demande et les flux commerciaux pour le noir de carbone et les matières premières associées en Europe. Les sources utilisées incluent, par exemple, les séries commerciales et de production industrielle d'Eurostat, les offices nationaux des douanes et de statistique, l'ECHA et les publications réglementaires de niveau européen, ainsi que des articles techniques issus de revues à comité de lecture couvrant le compoundage du caoutchouc et les applications de carbone spécialisées.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les annonces d'usines et une couverture de presse fiable pour comprendre les changements de capacité, les évolutions de mix produits et les évolutions tarifaires. Pour combler les lacunes, un abonnement payant couvrant les données financières des entreprises et un autre couvrant les enregistrements d'importation et d'exportation au niveau des expéditions ont été utilisés de manière sélective, principalement pour recouper les volumes déclarés et les fourchettes de prix probables par pays. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part de la demande relevant des pneus et du caoutchouc industriel par rapport aux plastiques, revêtements et encres, ainsi que sur l'évolution des prix de vente selon la qualité et la structure contractuelle. Nous avons échangé avec un ensemble de producteurs, distributeurs, compoundeurs et grands utilisateurs finaux dans les principaux centres de demande européens, afin de pouvoir confirmer les signaux secondaires et corriger les hypothèses là où nécessaire. Lorsque les réponses divergeaient, nous avons revérifié la logique en utilisant les schémas de consommation par application et les flux commerciaux par pays avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 14 % | Managers : 46 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante en premier lieu, où les bassins de demande par pays ont été reconstitués à partir d'indicateurs de production de caoutchouc et de plastiques, de l'activité de production et de remplacement de pneus, et des balances commerciales révélant la consommation apparente. Ces totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, principalement des répartitions de revenus de fournisseurs échantillonnés, des retours de canaux sur les parts d'application, et une construction volume multiplié par prix de vente moyen pour les qualités clés, afin de s'assurer que le résultat restait réaliste.

Les intrants importants en Europe comprenaient les tendances de production de pneus et de caoutchouc industriel, l'intensité en noir de carbone par tonne de composés caoutchoutés, les évolutions entre le noir de four et les autres types de procédés, la pénétration des qualités spécialisées dans les plastiques, revêtements et encres, ainsi que les mouvements des prix liés à l'énergie et aux matières premières affectant les prix de vente moyens réalisés. Lorsque la visibilité directe était limitée pour les pays plus petits, nous avons utilisé des ratios proxy issus de marchés similaires, puis les avons ajustés à l'aide de signaux commerciaux et manufacturiers afin que les lacunes ne déforment pas le total régional.

Les prévisions ont été élaborées en utilisant une analyse de scénarios appuyée sur les avis d'experts concernant la production automobile, les cycles de remplacement des pneus et la demande spécialisée dans les plastiques et revêtements, puis testées face aux changements de capacité connus et aux variations attendues de taux d'utilisation. La série finale a été maintenue cohérente d'une année à l'autre en appliquant le même périmètre, le même calendrier de devise et la même cartographie des applications avant de prolonger la croissance dans le temps.

Validation des données et cycle de mise à jour

La validation s'est appuyée sur une triangulation entre signaux indépendants, incluant la direction des échanges commerciaux par pays, les moteurs de la demande par application, et les prix implicites par rapport aux mouvements des coûts d'intrants. Si une estimation créait un saut soudain ne correspondant pas aux indicateurs de production, d'importations ou d'utilisation, l'ensemble d'hypothèses était réexaminé et les répondants étaient recontactés pour clarification.

Avant validation finale, le modèle passe par des contrôles internes en plusieurs étapes afin que l'arithmétique, la cohérence des unités et la logique d'une année sur l'autre soient irréprochables, puis une revue finale par les analystes est effectuée pour confirmer que le récit correspond aux chiffres. Les rapports sont actualisés annuellement, et nous effectuons également des mises à jour intermédiaires lorsque des événements significatifs se produisent, suivies d'une nouvelle vérification avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché européen du noir de carbone selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour le noir de carbone en Europe peuvent sembler différents car le périmètre n'est pas défini de la même manière, et parce que les hypothèses de tarification et de calendrier ne sont pas alignées entre les études. Des différences apparaissent également lorsque certaines estimations s'appuient davantage sur la valeur commerciale, tandis que d'autres reconstruisent la demande à partir des signaux de production par usage final, ce qui peut modifier la taille implicite en USD.

Les principaux facteurs d'écart sur ce marché sont généralement l'inclusion complète ou non des qualités spécialisées, le traitement des transferts intra-européens et des importations, et le fait que l'année utilisée soit une année de référence ou une année prospective. Certains éditeurs appliquent également un prix unique mélangé sur l'ensemble des applications, même si les pneus, les plastiques et les encres présentent souvent des fourchettes de prix réalisés différentes, ce qui peut tirer la valeur vers le haut ou vers le bas. Une autre source pratique de variance est la fréquence d'actualisation, car les évolutions de la politique de l'UE et le rééquilibrage de l'offre suite aux restrictions commerciales régionales peuvent modifier les volumes et les prix dans une fenêtre courte, ce qui est traité différemment par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,31 milliards USD (2025) | |

| Organisme de recherche sectorielle A | 5,32 milliards USD (2024) | Utilise une année de référence antérieure et une liste de pays plus large qui peut intégrer une consommation apparente davantage tirée par le commerce, ce qui modifie la valeur même si la demande sous-jacente est similaire. |

| Éditeur régional B | 4,12 milliards USD (2025) | Applique souvent un périmètre de valeur plus restreint et une progression plus prudente du prix de vente moyen selon les applications, ce qui peut sous-estimer les qualités spécialisées et les écarts de prix contractuels. |

Le tableau montre que le calendrier, le périmètre et la logique de tarification expliquent la majeure partie de l'écart plutôt qu'un chiffre unique juste ou faux. En maintenant les parts d'application liées à l'activité pneumatique et du caoutchouc industriel, puis en recoupant avec les flux commerciaux et les fourchettes de prix implicites, l'estimation reste traçable à des indicateurs de demande clairs et des étapes reproductibles, ce qui aide les utilisateurs à comprendre ce qui est comptabilisé ou non.

Questions clés traitées dans le rapport

Quelle est la taille du marché du noir de carbone en Europe en 2026 ?

Le marché est évalué à 5,59 milliards USD en 2026 et devrait atteindre 7,24 milliards USD d'ici 2031.

Quel TCAC le marché régional devrait-il enregistrer entre 2026 et 2031 ?

Le marché du noir de carbone en Europe devrait enregistrer un TCAC de 5,31 % au cours de cette période.

Quel type de procédé domine la demande régionale ?

Le noir de four est en tête avec 73,88 % du volume 2025, grâce à sa polyvalence dans les applications pour pneumatiques et industrielles.

Quel pays connaît la croissance la plus rapide ?

Le Royaume-Uni affiche la dynamique de croissance la plus élevée avec un TCAC projeté de 6,55 % jusqu'en 2031.

Comment les règles d'économie circulaire affectent-elles l'offre ?

Les directives européennes stimulent l'adoption du noir de carbone récupéré, avec de nouvelles capacités issues de partenariats tels que Bridgestone-BB&G-Versalis ajoutant 30 000 tonnes métriques de matériaux recyclés annuellement.

Dernière mise à jour de la page le: