Taille et part du marché européen du charbon actif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

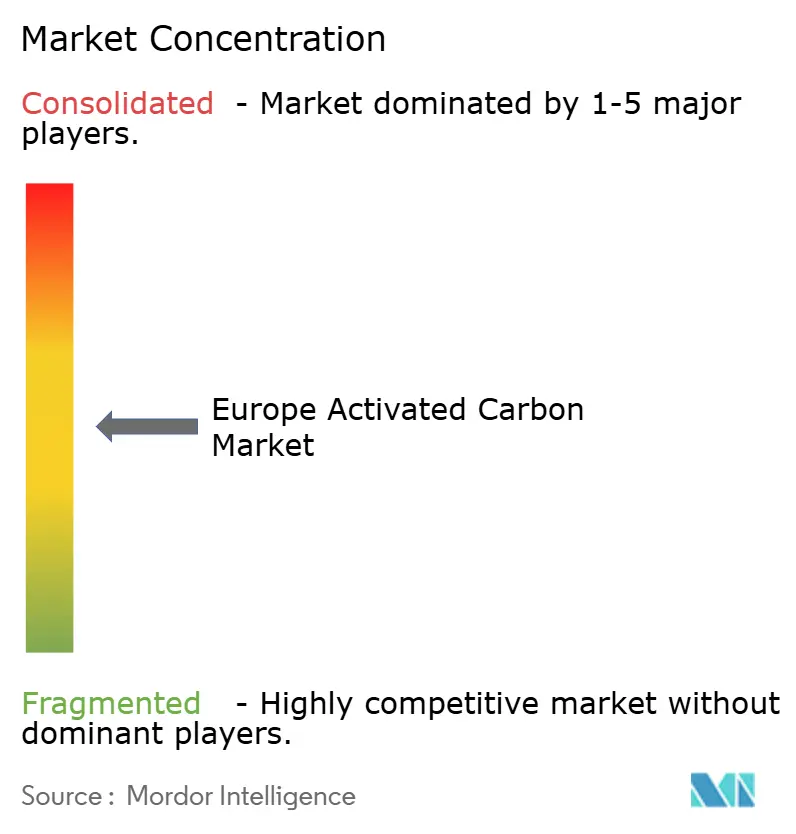

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du charbon actif par Mordor Intelligence

La taille du marché européen du charbon actif est projetée à 1,06 milliard USD en 2025, 1,12 milliard USD en 2026, et devrait atteindre 1,46 milliard USD d'ici 2031, progressant à un TCAC de 5,39 % de 2026 à 2031. Le resserrement persistant des directives sur la qualité de l'eau, le contrôle accru des émissions de gaz de combustion industriels et les règles de divulgation du carbone incorporé se conjuguent pour soutenir la demande de base dans les secteurs des services publics, des industries de transformation et des produits chimiques de spécialité. La nouvelle limite de 0,10 µg/L pour un groupe de 20 composés PFAS dans le cadre de la directive révisée sur l'eau potable, entrée en vigueur en janvier 2026, a déjà contraint les opérateurs municipaux en Allemagne, en France et aux Pays-Bas à accélérer leurs cycles d'approvisionnement, en intégrant souvent du charbon actif en poudre ou granulaire dans les filières existantes plutôt que d'attendre les changements de médias programmés. Les centrales électriques au charbon et à la biomasse suivent une trajectoire de conformité similaire après que les conclusions sur les meilleures techniques disponibles (MTD) de 2024 dans le cadre de la directive sur les émissions industrielles ont abaissé les teneurs admissibles en mercure dans les gaz de combustion à 1 µg/Nm³, un seuil qui stimule l'adoption de systèmes d'injection de charbon actif en poudre bromé. Parallèlement, le mécanisme d'ajustement carbone aux frontières (MACF) élargit l'écart de coût à l'arrivée entre les importations à base de charbon et les qualités à base de noix de coco ou de bois à plus faible teneur en carbone, remodelant les stratégies d'approvisionnement des services publics et des embouteilleurs de boissons. Ensemble, ces évolutions réglementaires renforcent une tendance structurelle à la hausse sur le marché européen du charbon actif, même si les fluctuations des prix des matières premières et les substituts à base de biochar en phase de démarrage introduisent une volatilité épisodique.

Principaux enseignements du rapport

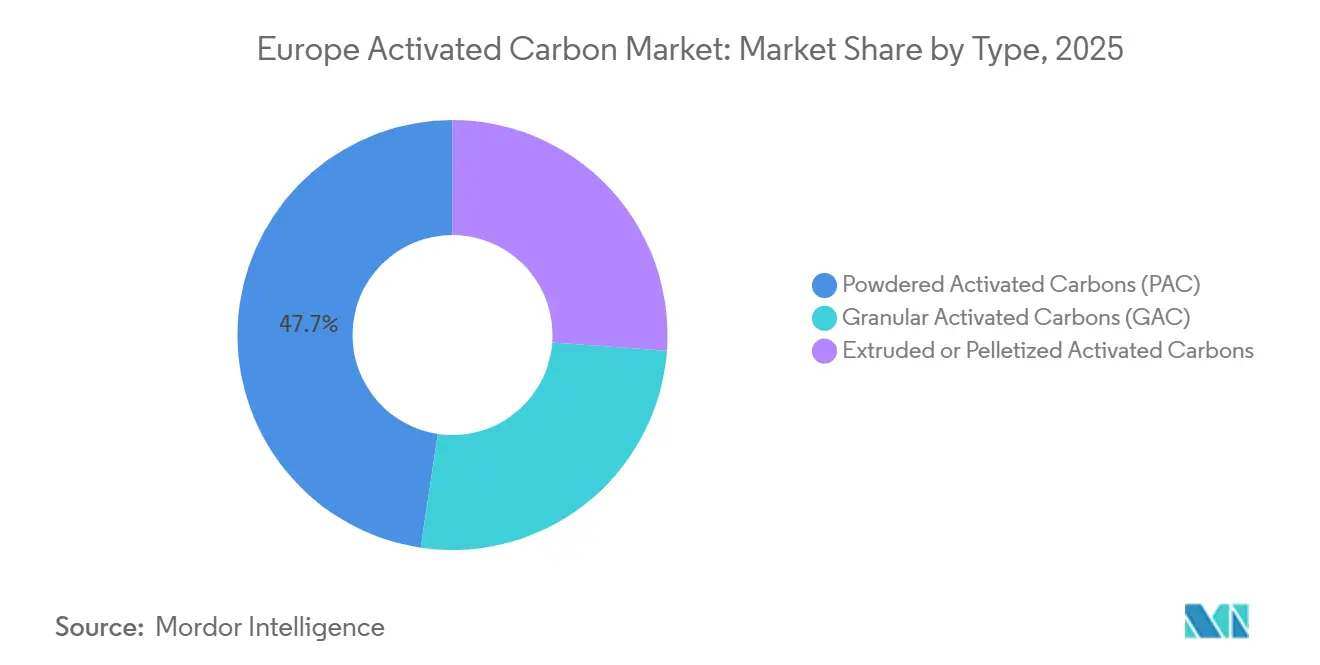

- Par type de produit, le charbon actif en poudre (CAP) détenait 47,63 % de la part du marché européen du charbon actif en 2025 et devrait progresser à un TCAC de 5,67 % jusqu'en 2031.

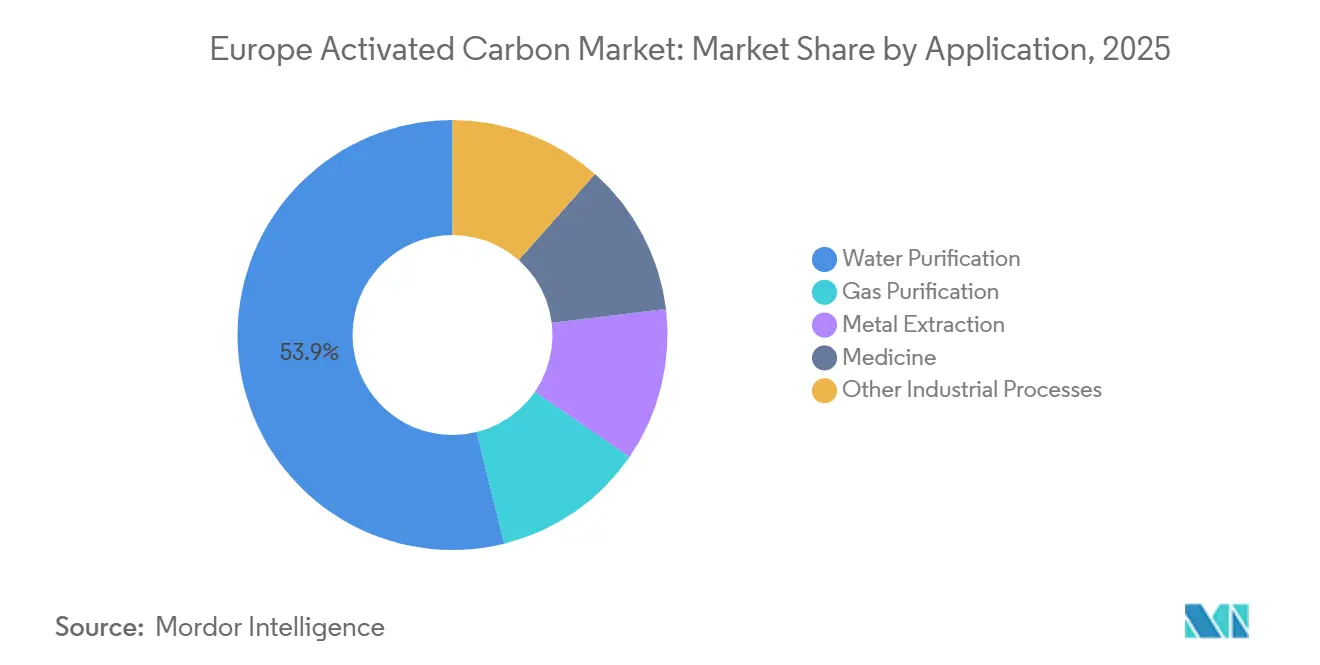

- Par application, la purification de l'eau représentait 53,87 % de la taille du marché européen du charbon actif en 2025, tandis que les applications médicales enregistrent le TCAC projeté le plus élevé à 6,81 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 31,99 % de la part des revenus en 2025 ; le pays progresse à un TCAC de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du charbon actif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des services publics d'eau municipaux | +1.2% | Allemagne, France, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Plafonnement des émissions de mercure dans la co-combustion charbon et biomasse | +0.9% | Allemagne, Pologne, République tchèque | Moyen terme (2-4 ans) |

| Renforcement des obligations de suppression des PFAS dans les eaux souterraines | +1.5% | Allemagne, Pays-Bas, Danemark, Suède | Court terme (≤ 2 ans) |

| Essor des contrats de service de réactivation régénérative du charbon | +0.6% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Expansion des lignes de filtration de bière et de hard seltzer européennes | +0.4% | Allemagne, Belgique, Royaume-Uni, République tchèque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des services publics d'eau municipaux

Les acheteurs des services publics anticipent leurs commandes pour se conformer à la directive sur l'eau potable de 2026, qui fixe une échéance contraignante de janvier 2029 pour la surveillance et l'élimination des PFAS. L'Agence fédérale de l'environnement allemande a révélé en décembre 2025 que 23 % des puits d'eau souterraine échantillonnés dépassent déjà le plafond de 0,10 µg/L, ce qui a conduit à des appels d'offres d'urgence en Bavière et en Hesse[1]Umweltbundesamt, "Rapport de surveillance des PFAS dans les eaux souterraines 2025," umweltbundesamt.de. L'opérateur français Veolia s'est engagé à investir 85 millions EUR pour moderniser 14 installations avec de nouveaux lits de charbon actif granulaire et des skids de dosage de charbon actif en poudre, citant explicitement l'incapacité des médias existants à atteindre les objectifs pour les PFAS à chaîne courte. Les délais d'approvisionnement se sont allongés jusqu'au troisième trimestre 2026, et les spécifications des produits mettent désormais l'accent sur les charbons mésoporeux dérivés de la noix de coco, qui présentent une meilleure capacité d'adsorption pour les molécules de PFBA à quatre carbones. L'effet d'entraînement se traduit par une hausse mesurable des prix au comptant pour le charbon actif en poudre et le charbon actif granulaire, mais les services publics semblent disposés à payer la prime car les pénalités réglementaires pour non-conformité peuvent atteindre 500 000 EUR par incident. Cette dynamique insuffle un élan à court terme sur le marché européen du charbon actif tout en mettant en avant l'importance des technologies de dosage agiles.

Plafonnement des émissions de mercure dans la co-combustion charbon et biomasse

Les conclusions MTD de 2024 ont drastiquement réduit les limites de mercure pour les grandes installations de combustion de plus de 300 MW th, contraignant les exploitants à doubler, voire tripler, les taux d'injection de charbon actif en poudre. PGE Energia en Pologne consomme désormais 1 200 t de charbon actif en poudre bromé par an dans les centrales de Bełchatów et Turów pour maintenir les concentrations en cheminée en dessous de 1 µg/Nm³. Le complexe lignitier de Neurath de RWE a suivi une trajectoire similaire, en développant les équipements d'injection et en concluant des contrats d'approvisionnement pluriannuels avec des fournisseurs de charbon de spécialité. La bromuration augmente les prix unitaires de 30 % à 40 %, mais les modèles de coût du cycle de vie favorisent toujours le charbon actif en poudre par rapport aux sorbants catalytiques lorsque les dépenses liées aux quotas carbone dans le cadre du SEQE-UE sont prises en compte. Les petites unités de co-combustion de biomasse font face au même seuil ; leur niveau de base de mercure intrinsèquement plus faible est compensé par une grande variabilité des matières premières, imposant un dosage continu de charbon actif en poudre comme garde-fou. Le résultat est une demande soutenue, modérément contra-cyclique, qui renforce la diversité des revenus au sein du marché européen du charbon actif.

Renforcement des obligations de suppression des PFAS dans les eaux souterraines

Au-delà du domaine de l'eau potable, l'Agence européenne des produits chimiques finalise une restriction générale sur les PFAS qui obligera les propriétaires de sites industriels à assainir les points chauds historiques entre 2026 et 2031. Le ministère néerlandais des Infrastructures et de la Gestion de l'eau a signalé en juin 2025 que 18 sites chimiques près de Dordrecht et Rotterdam ont déjà installé des systèmes de pompage et traitement utilisant du charbon actif granulaire à base de noix de coco, représentant environ 800 t de débit annuel de charbon. L'Agence de protection de l'environnement du Danemark a ordonné l'assainissement de 12 zones d'entraînement à la lutte contre les incendies, en spécifiant à nouveau du charbon actif granulaire à haute microporosité pour l'adsorption du PFOA et du PFOS. Étant donné que ces projets d'assainissement des eaux souterraines s'étendent souvent sur 5 à 10 ans, ils établissent un calendrier de remplacement prévisible qui protège les fournisseurs des fluctuations à court terme des matières premières. L'arriéré de projets d'assainissement devrait donc maintenir le marché européen du charbon actif sur une trajectoire de croissance solide, même si les budgets municipaux se resserrent temporairement.

Essor des contrats de service de réactivation régénérative du charbon

La réactivation thermique à 800-900 °C récupère 85 % à 95 % de la masse de charbon usagé, un indicateur qui revêt désormais une importance financière considérable alors que les frais d'élimination des déchets dépassent 150 EUR/t en Allemagne et aux Pays-Bas. Desotec a enregistré une hausse de 22 % des contrats de réactivation en 2025, citant des clients pharmaceutiques et chimiques désireux de réduire leurs empreintes de portée 3. Calgon Carbon a introduit un forfait de type abonnement « Charbon en tant que service » qui convertit les dépenses d'investissement en coûts d'exploitation et intègre un suivi en temps réel pour les rapports CSRD. Les durées des contrats s'allongent à 3-5 ans, améliorant la visibilité des revenus pour les fournisseurs et réduisant la volatilité du marché au comptant. À mesure que davantage d'entreprises adoptent des systèmes internes de tarification du carbone, la réactivation devrait passer d'un outil d'évitement des coûts à une norme d'approvisionnement courante, soutenant davantage le marché européen du charbon actif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de noix de coco et de charbon | -0.8% | À l'échelle européenne, particulièrement en Allemagne, en France et au Royaume-Uni | Court terme (≤ 2 ans) |

| Disponibilité de substituts en biochar de synthèse | -0.3% | Allemagne, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Coût du mécanisme d'ajustement carbone aux frontières sur les qualités à base de charbon | -0.5% | Marchés dépendants des importations : Italie, Espagne, Pologne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de noix de coco et de charbon

Le typhon Mawar et le cyclone Mocha ont perturbé les chaînes d'approvisionnement en coques de noix de coco en 2025, réduisant les exportations de charbon de bois sri-lankais de 24 % et faisant passer les prix au comptant du charbon actif en poudre à Rotterdam de 2 100 EUR/t en janvier à 2 480 EUR/t en septembre[2]Sri Lanka Export Development Board, "Statistiques d'exportation de charbon de noix de coco 2025," edb.gov.lk. Des hausses parallèles de l'anthracite ont suivi les contrats à terme TTF sur le gaz à la hausse ; lorsque le gaz a atteint 45 EUR/MWh en décembre 2025, l'anthracite a progressé de 14 % d'un mois sur l'autre. Étant donné que les marchés de la noix de coco et du charbon ne sont pas corrélés et manquent d'instruments de couverture, les fournisseurs avaient peu de marge pour compenser les pressions, réduisant les marges brutes dans l'ensemble du secteur européen du charbon actif. Les services publics soumis à des appels d'offres à prix fixe ont subi le plus gros de l'impact, invoquant parfois des clauses de force majeure pour récupérer les coûts.

Coût du mécanisme d'ajustement carbone aux frontières sur les qualités à base de charbon

L'application intégrale du mécanisme d'ajustement carbone aux frontières au 1er janvier 2026 taxe désormais le CO₂ incorporé au prix du SEQE-UE, ajoutant 300 à 350 EUR/t aux importations chinoises de charbon à base de houille avec une empreinte de 4 t CO₂e. Les transformateurs italiens et espagnols qui s'approvisionnaient autrefois pour la moitié de leurs volumes en Asie se tournent vers des qualités à base de noix de coco ou de bois de fabrication européenne. Ce phénomène se manifeste par un marché à deux niveaux : des qualités à faible teneur en carbone premium pour les segments exposés au mécanisme d'ajustement carbone aux frontières et des qualités de charbon traditionnelles pour les niches moins réglementées. Ce phénomène réoriente déjà les capitaux vers des projets d'expansion européens et renforce la résilience à long terme du marché européen du charbon actif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'agilité de dosage du charbon actif en poudre capte la demande municipale

Le charbon actif en poudre contrôlait 47,65 % des revenus en 2025, et sa part de la taille du marché européen du charbon actif devrait augmenter régulièrement à un TCAC de 5,67 % jusqu'en 2031. Les services publics d'eau apprécient la possibilité d'injecter directement du charbon actif en poudre dans les clarificateurs en quelques heures après la détection d'épisodes de PFAS ou de géosmine d'origine fluviale, une flexibilité inaccessible avec les systèmes de charbon actif granulaire à lit fixe. L'appel d'offres 2025 de Veolia exigeait une livraison sous 48 heures pour 3 200 t de charbon actif en poudre, soulignant comment la réactivité de la chaîne d'approvisionnement est devenue un critère d'approvisionnement. Le charbon actif granulaire, bien que croissant plus lentement, reste la colonne vertébrale pour la remédiation continue et les boucles de réutilisation industrielle ; Waternet, basé aux Pays-Bas, a réduit sa consommation annuelle de charbon de 35 % après avoir converti une installation majeure au charbon actif granulaire malgré un investissement initial de 4 millions EUR. Les qualités extrudées et en granulés conservent une part plus faible mais sont indispensables dans la récupération des COV en phase gazeuse où une faible perte de charge est importante. Le lancement par Cabot d'un granulé à base de bois avec une surface de 1 100 m²/g a offert une alternative compatible avec le mécanisme d'ajustement carbone aux frontières et illustre les tendances de migration des matières premières. Cette évolution du mix produit renforce la profondeur du marché européen du charbon actif.

Par application : le segment médecine dépasse les usages traditionnels de l'eau

La purification de l'eau est restée dominante à 53,87 % du chiffre d'affaires 2025, mais la médecine est la catégorie en forte croissance, progressant à 6,81 %. L'Agence européenne des médicaments a renforcé les limites en métaux lourds dans les substances actives pharmaceutiques en 2024, obligeant les fabricants de médicaments à affiner les intermédiaires avec du charbon actif en poudre de qualité ultrapure. Merck KGaA consomme désormais environ 120 t par an de charbon actif en poudre de qualité pharmaceutique sur deux sites allemands. Des comprimés de détoxification orale en vente libre ont obtenu deux approbations de l'ANSM en 2025, élargissant les circuits de distribution au détail en France. Les applications de purification des gaz progressent en parallèle avec les contraintes liées au mercure et aux COV, tandis que les usages naissants dans le stockage d'énergie restent modestes mais techniquement exigeants, positionnant des fournisseurs comme Ingevity, qui développe des charbons pour condensateurs de 1 800 m²/g, pour une croissance différenciée. Ensemble, ces dynamiques élargissent l'ensemble des opportunités intégrées dans le marché européen du charbon actif.

Analyse géographique

L'Allemagne a consolidé sa prééminence sur le marché européen du charbon actif en représentant 31,99 % des revenus de 2025 et en affichant un TCAC de 5,92 % jusqu'en 2031. Des appels d'offres d'urgence pour les PFAS dépassant 1 800 t de charbon actif en poudre et granulaire combinés en Bavière et en Hesse, associés à 1 200 t de charbon actif en poudre bromé pour l'abattement du mercure dans les centrales lignitières, ont fait du pays le principal nœud d'absorption de la région. L'infrastructure de réactivation, comme l'installation de 12 000 t/an de Donau Carbon à Offenbach, lie davantage les acheteurs allemands aux chaînes d'approvisionnement locales, réduisant l'exposition au mécanisme d'ajustement carbone aux frontières et raccourcissant les cycles de rotation.

Le Royaume-Uni et la France suivent de près, chacun propulsé par des catalyseurs distincts. L'Agence de l'environnement du Royaume-Uni a imposé un plafond préventif sur les PFAS pour 47 composés, déclenchant des programmes de modernisation chez Thames Water et Severn Trent. La France, quant à elle, a renforcé les limites de PFAS dans l'eau en bouteille, incitant les marques premium du bassin Auvergne-Rhône-Alpes à installer des étapes de dosage de charbon actif en poudre. L'Espagne et l'Italie, plus modestes en volume absolu, se développent plus rapidement respectivement dans les usages pharmaceutiques et alimentaires ; les usines espagnoles de biosimilaires ont augmenté la demande de charbon de qualité USP de 14 % en 2025, tandis que les caves viticoles italiennes ont signalé une hausse du collage au charbon actif de 8 % à 12 % des membres depuis 2023.

Les pays nordiques illustrent l'avantage en matière de durabilité du marché européen du charbon actif. Le mandat danois couvrant 12 sites d'entraînement à la lutte contre les incendies et l'enquête suédoise sur 27 zones contaminées ancrent la priorité pour le charbon actif granulaire à base de noix de coco, prisé pour ses émissions de portée 3 plus faibles. L'Europe de l'Est, menée par le parc de centrales à charbon de la Pologne, est l'épicentre du charbon actif en poudre bromé, où 1 200 t/an sont destinées uniquement aux centrales de PGE Energia. Bien que les échéances de conformité réduisent l'écart géographique dans les normes réglementaires, les mix industriels locaux continuent de définir des trajectoires de croissance divergentes, garantissant que le marché européen du charbon actif dans son ensemble reste géographiquement diversifié.

Paysage concurrentiel

Le marché européen du charbon actif est modérément fragmenté. L'innovation dans les services s'impose comme un levier concurrentiel. Le brevet de réactivation à basse température de Jacobi revendique une réduction d'énergie de 25 %, une économie susceptible de séduire les clients sensibles à la portée 3. Le forfait « Charbon en tant que service » de Calgon Carbon convertit les dépenses d'investissement en coûts d'exploitation et alimente des tableaux de bord de conformité en temps réel. Les spécialistes régionaux, Desotec, CarboTech, Donau Carbon, exploitent des flottes de réactivation mobiles qui réduisent les temps d'arrêt et diminuent les frais de gestion des déchets.

Leaders du secteur européen du charbon actif

Desotec

Donau Carbon GmbH

JACOBI CARBONS GROUP

Calgon Carbon Corporation

Cabot Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Le gouvernement français, dans le cadre de son initiative INNOV'EAU visant à stimuler l'innovation dans le secteur de l'eau, a sélectionné le projet Carb'eau pour le soutenir. Carb'eau est pionnier dans le développement d'un charbon actif d'origine végétale, produit en France, afin de réduire l'impact environnemental d'un matériau clé utilisé dans le traitement de l'eau.

- Janvier 2025 : AdFiS products GmbH a lancé un programme de recherche et développement visant à électrifier les étapes d'activation à la vapeur afin d'améliorer l'efficacité énergétique et de préparer la voie à de futurs fours à faible émission de carbone.

Périmètre du rapport sur le marché européen du charbon actif

Le charbon actif est une forme de carbone traité avec de petits pores de faible volume qui augmentent la surface disponible pour l'adsorption ou les réactions chimiques. En général, le charbon actif est extrait du charbon de bois.

Le marché européen du charbon actif est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en charbon actif en poudre, charbon actif granulaire et charbon actif extrudé ou en granulés. Par application, le marché est segmenté en purification des gaz, purification de l'eau, extraction des métaux, médecine et autres procédés industriels. Le rapport couvre également les tailles de marché et les prévisions pour le marché du charbon actif dans 5 pays de la région européenne. Le dimensionnement et les prévisions de marché de chaque segment sont basés sur les revenus (USD).

| Charbon actif en poudre (CAP) |

| Charbon actif granulaire (CAG) |

| Charbon actif extrudé / en granulés |

| Purification de l'eau |

| Purification des gaz |

| Purification des métaux |

| Médecine |

| Autres procédés industriels (récupération de solvants et stockage d'énergie) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de produit | Charbon actif en poudre (CAP) |

| Charbon actif granulaire (CAG) | |

| Charbon actif extrudé / en granulés | |

| Par application | Purification de l'eau |

| Purification des gaz | |

| Purification des métaux | |

| Médecine | |

| Autres procédés industriels (récupération de solvants et stockage d'énergie) | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande européenne en charbon actif d'ici 2031 ?

La taille du marché européen du charbon actif est prévue pour atteindre 1,46 milliard USD d'ici 2031, progressant à un TCAC de 5,39 % à partir de 2026.

Quel type de produit devrait connaître la croissance la plus rapide ?

Le charbon actif en poudre devrait progresser à un TCAC de 5,67 % jusqu'en 2031, bénéficiant de la flexibilité de dosage rapide appréciée par les services publics d'eau.

Pourquoi la médecine est-elle l'application en expansion la plus rapide ?

Des limites plus strictes de l'Agence européenne des médicaments sur les impuretés élémentaires dans les produits pharmaceutiques nécessitent un polissage au charbon actif en poudre ultrapure, poussant la demande médicale à un TCAC de 6,81 %.

Comment le mécanisme d'ajustement carbone aux frontières affecte-t-il les habitudes d'achat ?

La surtaxe sur les importations à base de charbon ajoute 10 % à 12 % au coût à l'arrivée, orientant de nombreux acheteurs vers des qualités à base de noix de coco ou de bois avec un carbone incorporé plus faible.

Quel pays domine la consommation régionale ?

L'Allemagne est en tête avec 31,99 % des revenus de 2025 et maintient son élan grâce à des programmes simultanés d'abattement des PFAS et du mercure.

Dernière mise à jour de la page le: