Taille et Part du Marché du Noir de Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.95 Milliards de dollars |

| Taille du Marché (2031) | 33.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Noir de Carbone par Mordor Intelligence

Le marché du noir de carbone devrait croître de 24,61 milliards USD en 2025 à 25,95 milliards USD en 2026 et est prévu pour atteindre 33,82 milliards USD d'ici 2031, à un TCAC de 5,44 % sur la période 2026-2031. La forte demande issue du renforcement des pneumatiques, du compoundage des plastiques, des électrodes de batteries et des revêtements haute performance ancre une croissance régulière des volumes, tout en permettant un glissement progressif du mix vers des grades spéciaux premium. Les ajouts de capacités en Asie-Pacifique soutiennent l'expansion de la production, tandis que la volatilité des matières premières et les exigences croissantes en matière de durabilité contraignent les producteurs à adopter un contrôle des coûts plus rigoureux et à innover dans leurs procédés. L'électrification accélérée stimule l'adoption des grades conducteurs, et les avancées technologiques telles que la pyrolyse plasma du méthane redessinent le positionnement concurrentiel. Le marché du noir de carbone continue de créer de la valeur en tant que matière première critique pour les chaînes d'approvisionnement de la mobilité traditionnelle et du stockage d'énergie émergent.

Principaux Enseignements du Rapport

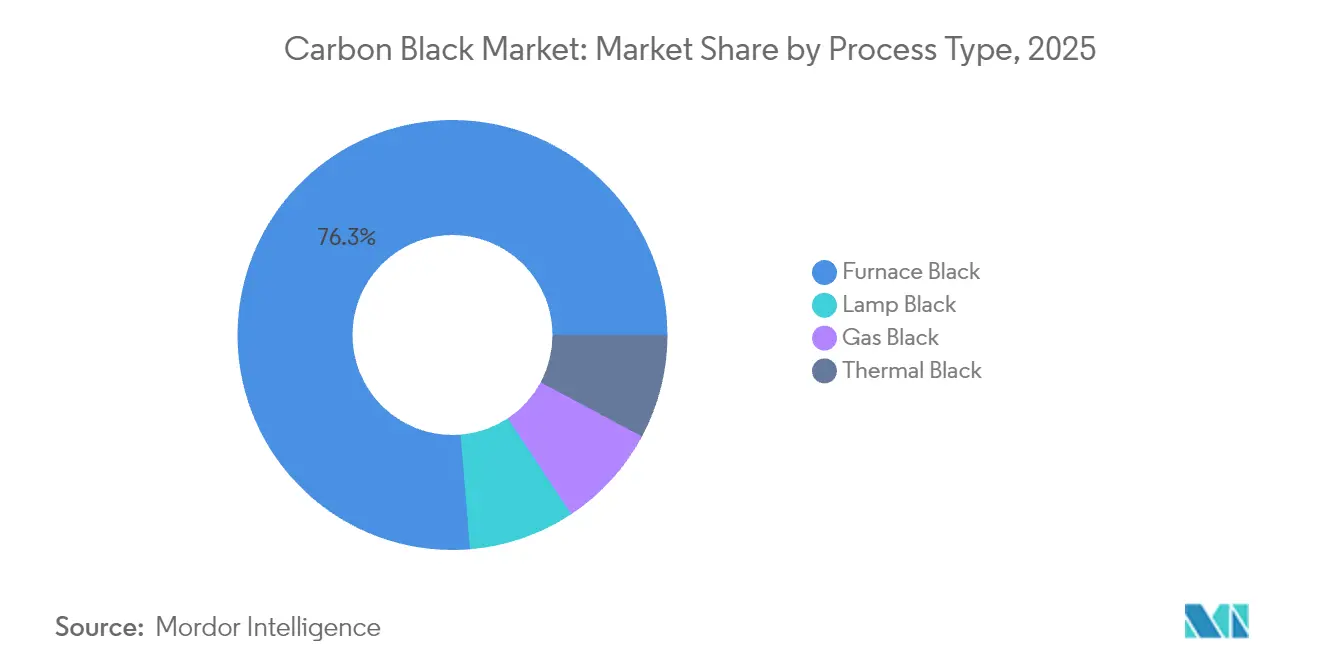

- Par type de procédé, le noir de fourneau détenait 76,30 % de la part du marché du noir de carbone en 2025. Le noir de lampe est prévu pour se développer à un TCAC de 7,35 % jusqu'en 2031, le plus rapide parmi les types de procédés.

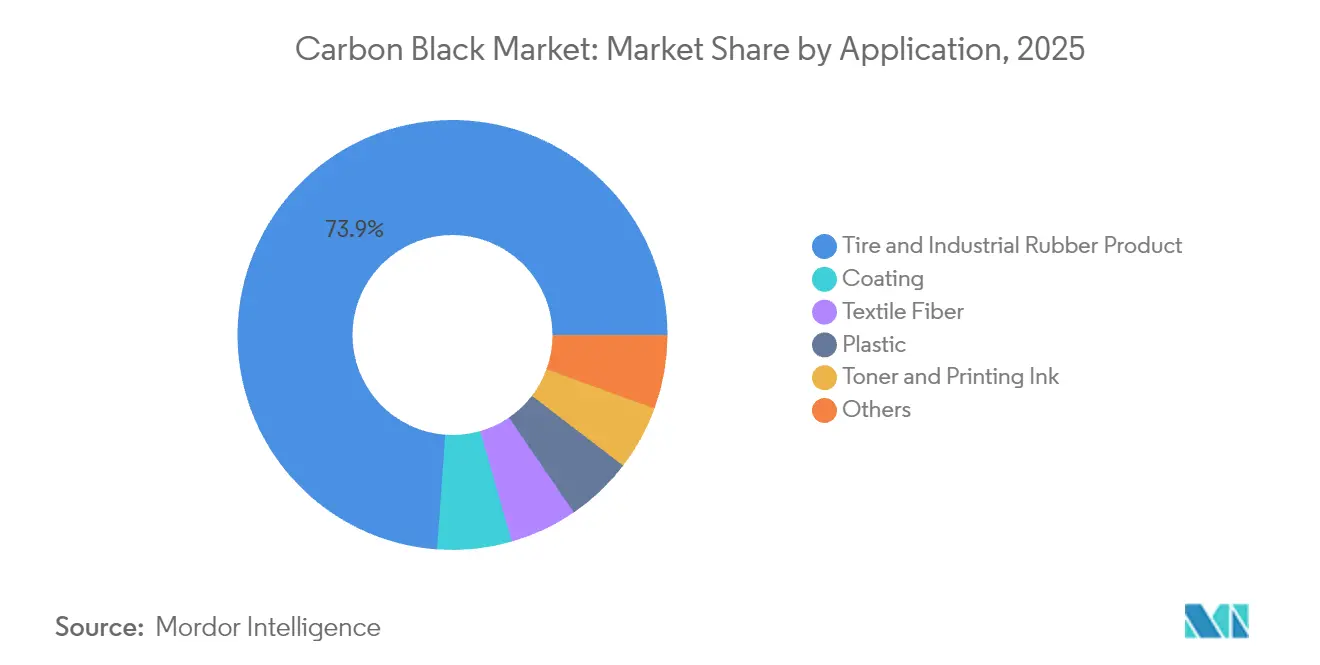

- Par application, le segment des pneumatiques et des produits en caoutchouc industriel a capturé 73,85 % de la taille du marché du noir de carbone en 2025. Les applications de revêtement sont projetées pour enregistrer un TCAC de 6,92 % entre 2026 et 2031, le plus élevé au sein du mix d'applications.

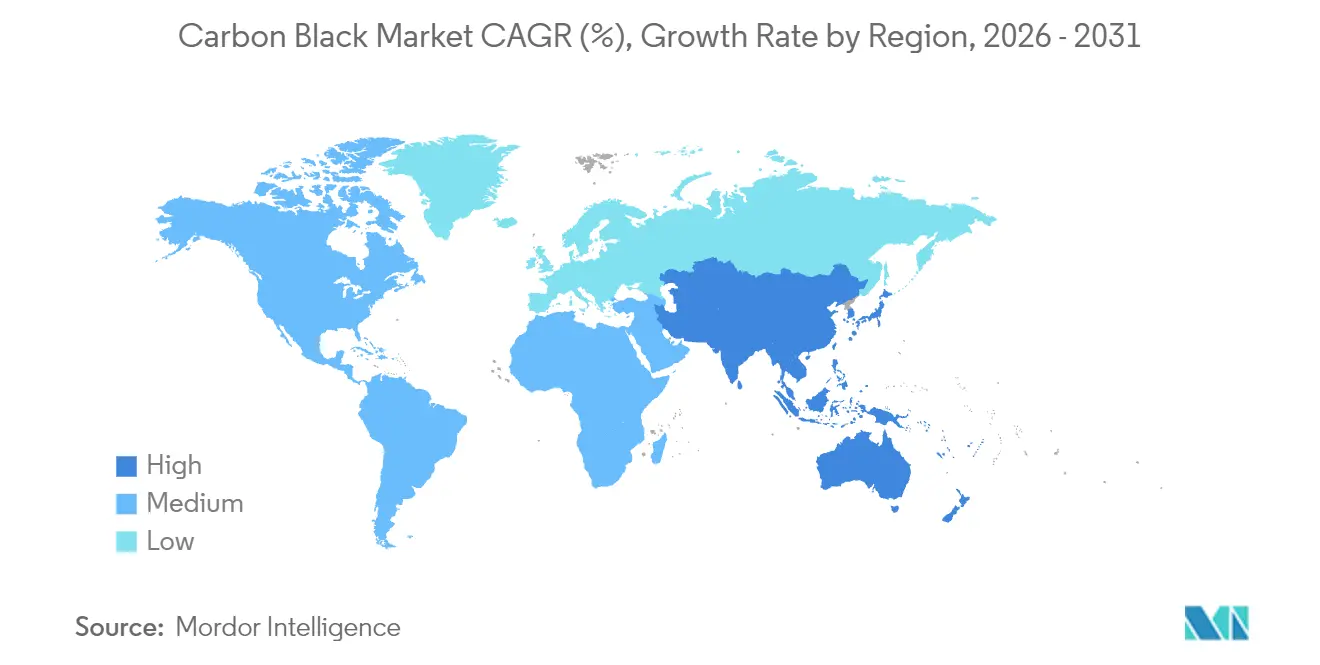

- L'Asie-Pacifique a commandé 61,85 % de la part des revenus du marché du noir de carbone en 2025 et progresse à un TCAC de 5,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Noir de Carbone

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion de la capacité de fabrication de pneumatiques | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Passage du noir standard au noir spécial | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande liée à l'électrification pour les grades conducteurs | +0.9% | Mondial, mené par la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Noirs plasma méthane bas carbone | +0.6% | Amérique du Nord et Europe initialement | Long terme (≥ 4 ans) |

| Hausse de la production de véhicules électriques | +0.7% | Mondial, pôles de fabrication de VE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la capacité de fabrication de pneumatiques, notamment en Asie-Pacifique

Les nouvelles usines de pneumatiques en Chine, en Inde et en Asie du Sud-Est continuent de signer des contrats pluriannuels d'enlèvement de noir de carbone qui sous-tendent des schémas de demande prévisibles. Les ajouts continus de capacités chinoises de Yokohama illustrent comment les grands complexes pneumatiques stimulent les investissements parallèles dans les unités de noir de carbone adjacentes, réduisant les coûts logistiques et favorisant les modèles de livraison en flux tendu. Le regroupement régional augmente la densité de la demande en noir de carbone et soutient les économies d'échelle qui bénéficient aux producteurs de noir de fourneau. Les fournisseurs dont les opérations sont certifiées ISO 14001 obtiennent le statut de fournisseur privilégié, consolidant leur part parmi les installations respectueuses de l'environnement[1]ISO, "Systèmes de Management Environnemental ISO 14001," iso.org. Le lien structurel entre la production de pneumatiques et la consommation de noir de carbone fournit donc un plancher de demande qui lisse les cycles de revenus et facilite la planification des investissements à long terme.

Passage rapide du noir standard au noir spécial

Les exigences des équipementiers en matière de résistance au roulement plus faible et de conductivité plus élevée poussent les fabricants de pneumatiques à adopter des grades techniques qui commandent des primes de 40 à 60 % par rapport aux noirs de fourneau de commodité. Ces formulations spéciales améliorent l'économie de carburant et prolongent la durée de vie de la bande de roulement, générant ainsi des avantages de performance mesurables qui l'emportent sur le coût marginal. Les producteurs investissant dans la modification de surface propriétaire et les configurations de fourneau ultra-propre acquièrent des avantages durables dans une niche à marge plus élevée. La différenciation technique et les protocoles de qualification client créent des coûts de changement qui renforcent la fidélisation des fournisseurs, tandis que la part des expéditions de spéciaux dans le marché du noir de carbone augmente régulièrement chaque année. L'intégration étroite entre les équipes de recherche et développement et les concepteurs de pneumatiques accélère le pivot vers les grades avancés.

Demande liée à l'électrification pour les grades conducteurs/acétylène

Les électrodes de batteries lithium-ion nécessitent des additifs hautement conducteurs pour minimiser la résistance interne, et le noir d'acétylène offre une morphologie particulaire supérieure pour ce rôle. À mesure que la production de véhicules électriques s'emballe, les fabricants de batteries spécifient des noirs de carbone à faible teneur en cendres et de haute pureté avec des distributions granulométriques étroites, élevant les obstacles à la qualification que seul un sous-ensemble de producteurs peut franchir. Orion Engineered Carbons a répondu en supprimant les goulots d'étranglement de la capacité de grade conducteur et a obtenu de nouveaux accords d'approvisionnement qui diversifient les revenus au-delà des volumes cycliques de pneumatiques. Le flux de demande résultant se dissocie des indicateurs automobiles traditionnels, alignant la croissance sur les trajectoires d'électrification séculaires et favorisant le rééquilibrage du portefeuille de produits sur l'ensemble du marché du noir de carbone.

Les noirs plasma méthane bas carbone obtiennent des crédits auprès des équipementiers

La pyrolyse plasma du méthane convertit le gaz naturel en noir de carbone solide et en hydrogène avec une intensité en CO₂ nettement inférieure à celle des procédés de fourneau. L'usine commerciale de Monolith Materials, soutenue par une garantie de prêt du Département de l'Énergie de 1,04 milliard USD, positionne l'entreprise pour capturer les primes de crédits carbone et les flux de revenus de l'hydrogène qui compensent une intensité capitalistique plus élevée. Les équipementiers automobiles et électroniques intègrent de plus en plus les données d'émissions de Scope 3 dans leurs scores d'approvisionnement, donnant aux fournisseurs bas carbone un avantage concurrentiel. Une mise à l'échelle réussie pourrait catalyser une adoption plus large, obligeant les acteurs établis à réévaluer leurs feuilles de route technologiques et à intégrer des indicateurs de durabilité dans leurs propositions de valeur sur l'ensemble du marché du noir de carbone.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité du prix des matières premières | -0.8% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Plafonds d'émissions de CO₂/HAP | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Variabilité de la qualité du noir de carbone récupéré | -0.3% | Marchés avec obligations de recyclage des pneumatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des matières premières

La production de noir de carbone dépend fortement de matières premières carbonées telles que le goudron de houille et le fioul résiduel, qui peuvent représenter jusqu'à 50 % du coût opérationnel total. L'indice des prix à la production pour les produits en carbone et en graphite a fortement augmenté jusqu'à fin 2024, comprimant les marges avant que les clauses de répercussion contractuelles puissent prendre effet. Les usines dépendantes des importations font face à une exposition supplémentaire au fret qui élargit les différentiels de prix régionaux et influence l'arbitrage des flux commerciaux. Les producteurs intégrés disposant d'accords d'approvisionnement à long terme protègent partiellement leurs bénéfices, tandis que les acheteurs au comptant subissent des variations de profit qui influencent les arrêts de maintenance et les taux d'utilisation des capacités. Des stratégies efficaces de couverture et d'approvisionnement restent donc essentielles pour stabiliser les flux de trésorerie sur l'ensemble du marché du noir de carbone.

Plafonds réglementaires sur les émissions de CO₂/HAP des fournaux

Le Mécanisme d'Ajustement Carbone aux Frontières de l'UE introduit des tarifs sur le carbone intégré des biens à forte intensité carbone importés, augmentant les coûts à l'arrivée pour le noir de fourneau expédié en Europe depuis des usines plus anciennes. Des extensions de surveillance similaires sont à l'étude en Amérique du Nord à travers le renforcement des règles de l'EPA sur les émissions de combustion industrielle[2]EPA, "Réglementations Environnementales," epa.gov. Les producteurs doivent installer des épurateurs et optimiser les contrôles de combustion pour respecter des seuils plus bas autorisés pour les hydrocarbures aromatiques polycycliques, déclenchant souvent des dépenses en capital qui mettent à l'épreuve les installations approchant de leur fin de vie. Les coûts de conformité favorisent les unités plus récentes à haute efficacité et accélèrent la rationalisation des capacités obsolètes, pouvant freiner la croissance globale de la production jusqu'à ce que les actifs de remplacement entrent en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédé : La Dominance du Noir de Fourneau Fait Face à la Pression des Spéciaux

Le noir de fourneau représentait 76,30 % des revenus de 2025, soulignant sa polyvalence et sa compétitivité économique pour les pneumatiques et les produits en caoutchouc. Néanmoins, la taille du marché du noir de carbone dans les applications de fourneau est confrontée à une dérive progressive de sa part à mesure que les procédés spéciaux gagnent du terrain. Le noir de lampe, soutenu par un TCAC prévu de 7,35 % jusqu'en 2031, bénéficie d'une morphologie à haute surface spécifique inhérente qui offre une conductivité supérieure dans les revêtements pour l'électronique et le stockage d'énergie. Le noir de gaz maintient son utilisation dans les encres à fine dispersion, tandis que le noir thermique sert des mélanges polymères de niche nécessitant une faible structure. L'entrée perturbatrice de la technologie plasma méthane élargit la palette de procédés en offrant une voie à faibles émissions qui peut s'aligner sur les cadres comptables carbone des équipementiers.

Les réponses concurrentielles incluent des modernisations modulaires de réacteurs permettant la production de grades semi-spéciaux dans les lignes de fourneau existantes. Cabot Corporation et Birla Carbon pilotent des contrôles avancés d'injection d'alimentation pour resserrer la distribution granulométrique et améliorer les indices de structure sans avoir besoin de nouveaux procédés. Une adaptation réussie préserve les avantages d'échelle tout en capturant la migration de valeur vers les produits spéciaux. À mesure que l'ASTM développe une classification unifiée pour le noir de carbone récupéré, les producteurs de noir de fourneau peuvent intégrer des stratégies de mélange de NCR pour atteindre les objectifs de circularité sans compromettre la performance des composés. Dans l'ensemble, la coexistence des procédés de commodité et de spéciaux favorise un modèle de croissance à double trajectoire au sein du marché du noir de carbone.

Par Application : La Stabilité du Segment Pneumatiques Permet la Croissance des Revêtements

Le segment des pneumatiques et des produits en caoutchouc industriel représentait 73,85 % de la demande de 2025, ancrant la planification de la production à long terme et les cycles de récupération des investissements. Dans le même temps, le segment des revêtements devrait progresser à un TCAC robuste de 6,92 % jusqu'en 2031, le plus rapide au sein du mix. Ce glissement illustre un rééquilibrage stratégique des ventes axées sur les volumes vers des offres différenciées qui commandent des marges premium. Le compoundage des plastiques reste un débouché stable à mesure que les constructeurs automobiles recherchent des intérieurs et des panneaux extérieurs légers nécessitant des noirs de protection UV. Les volumes de toners et d'encres d'impression évoluent à la baisse face à la numérisation, mais les grades ultrafins spécialisés conservent des prix défendables.

Les formulateurs de revêtements spécifient de plus en plus des noirs de carbone traités offrant un jet élevé, une mise à la terre électrique et une durabilité UV, des qualités indisponibles auprès des colorants ou pigments seuls. Des produits tels que le Continua SCM de Birla Carbon répondent aux systèmes de peinture conductrice utilisés dans le blindage contre les interférences électromagnétiques et les boîtiers de batteries. Les règles strictes sur les COV favorisent également les noirs de haute pureté permettant une utilisation réduite de solvants. Les fibres textiles adoptent le noir de carbone pour ses propriétés antistatiques, ouvrant des poches de demande incrémentales qui diversifient les flux de revenus. Collectivement, ces évolutions élèvent la densité de valeur de chaque tonne vendue et réduisent l'exposition aux cycles de production automobile, améliorant la résilience des bénéfices sur l'ensemble du marché du noir de carbone.

Analyse Géographique

L'Asie-Pacifique détenait 61,85 % des revenus mondiaux en 2025, soutenue par la concentration de la fabrication de pneumatiques en Chine et l'expansion des grades spéciaux en Inde, et devrait enregistrer un TCAC de 5,85 % jusqu'en 2031. La Chine intègre de grandes usines de pneumatiques avec des unités de noir de carbone adjacentes, réalisant des efficiences de matières premières et de logistique qui renforcent la compétitivité régionale. Himadri Speciality Chemical a ajouté 70 000 MTPA de capacité premium en 2024, signalant un passage de l'approvisionnement en commodité vers des poudres à marge plus élevée pour les pneumatiques de performance et les composants de batteries. Le Japon et la Corée du Sud apportent un leadership technologique, tandis que les économies d'Asie du Sud-Est fournissent une main-d'œuvre rentable et une demande automobile domestique croissante.

L'Amérique du Nord enregistre une consommation mature mais stable, portée par la demande de pneumatiques de remplacement, les revêtements haute performance et l'adoption précoce des procédés à faibles émissions. L'installation plasma de Nebraska de Monolith Materials introduit une base d'approvisionnement alternative alignée sur les objectifs d'approvisionnement vert, tandis que Cabot Corporation exploite ses usines spécialisées américaines pour répercuter les coûts inflationnistes sans attrition de volume significative. Les incitations aux batteries de la Loi sur la Réduction de l'Inflation soutiennent indirectement la croissance des grades conducteurs, fournissant un vent arrière structurel pour le marché du noir de carbone dans la région.

L'Europe met l'accent sur la durabilité et les applications spéciales, le Mécanisme d'Ajustement Carbone aux Frontières encourageant la production localisée ou un approvisionnement préférentiel auprès de fournisseurs bas carbone. Les plafonds sur les émissions de HAP et de CO₂ accélèrent la modernisation ou la fermeture des fournaux anciens. Les producteurs disposant de systèmes de post-traitement avancés maintiennent l'accès au marché et négocient des primes de prix qui compensent les dépenses de conformité.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement une part plus faible mais présentent des poches de forte croissance liées à l'expansion de l'assemblage automobile et à une industrialisation plus large. La reprise automobile du Brésil stimule la production locale de pneumatiques, qui à son tour stimule les investissements dans la production locale de noir de carbone. Les acteurs du Moyen-Orient tirent parti de l'intégration des matières premières pétrochimiques pour proposer de nouvelles unités de fourneau, bien que la demande en aval reste encore en retrait par rapport à l'échelle de l'Asie-Pacifique. Les secteurs des revêtements et des mines d'Afrique du Sud nécessitent des noirs de dispersion spéciaux, mais la volatilité des devises obscurcit la planification des investissements. Ensemble, ces régions offrent une optionnalité d'expansion à mesure que les marchés primaires arrivent à maturité, permettant aux producteurs diversifiés d'équilibrer les cycles régionaux au sein du marché mondial du noir de carbone.

Paysage Concurrentiel

Le secteur du noir de carbone reste modérément fragmenté. Les thèmes stratégiques comprennent l'intégration verticale pour la sécurité des matières premières, l'expansion régionale dans le sillage des empreintes clients, et les alliances de recherche et développement qui accélèrent les cycles de qualification. Les partenariats entre les fabricants de noir de carbone et les entreprises de batteries pour véhicules électriques raccourcissent les délais de prototypage et intègrent les fournisseurs dans les feuilles de route de la chimie de prochaine génération. Les fusions et acquisitions restent une voie viable vers les capacités de grades spéciaux, bien que la surveillance réglementaire sur les émissions et la circularité puisse influencer les valorisations des transactions. Les fournisseurs de noir de carbone récupéré s'efforcent de répondre aux normes ASTM D36, visant à fournir des matériaux durables pour les formulations de pneumatiques de gamme intermédiaire. Dans l'ensemble, le leadership technologique et les références en matière de durabilité déterminent de plus en plus l'avantage concurrentiel sur le marché du noir de carbone.

Leaders du Secteur du Noir de Carbone

Cabot Corporation

Birla Carbon (Aditya Birla Group)

Orion Engineered Carbons S.A.

Tokai Carbon Co. Ltd

Jiangxi Black Cat Carbon Black Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Bridgestone Corporation a annoncé la cession de son activité mexicaine de noir de carbone, Mexico Carbon Manufacturing S.A. de C.V., à Cabot Corporation. Cette décision stratégique s'aligne sur le Plan d'Affaires à Moyen Terme de Bridgestone (2024-2026). Bridgestone vise à tirer parti de la chaîne d'approvisionnement, de la technologie et de l'expertise de Cabot en s'associant à Cabot Corporation, tout en continuant la production interne de noir de carbone stratégique via Asahi Carbon Co., Ltd. au Japon.

- Janvier 2024 : Birla Carbon a annoncé de grandes expansions de type « greenfield » en Asie, avec deux nouvelles usines de fabrication de noir de carbone devant ouvrir à Naidupet, Andhra Pradesh (Inde), et Rayong (Thaïlande). Chaque installation débutera avec une capacité de 120 kMT, extensible à 240 kMT, pour répondre à la demande croissante en Inde et en Asie du Sud-Est.

Portée du Rapport sur le Marché Mondial du Noir de Carbone

Le noir de carbone est une poudre de carbone fine produite par combustion incomplète ou décomposition thermique d'hydrocarbures gazeux ou liquides dans des conditions contrôlées. Le marché du noir de carbone est segmenté par type de procédé, application et géographie. Par type de procédé, le marché est segmenté en noir de fourneau, noir de gaz, noir de lampe et noir thermique. Par application, le marché est segmenté en pneumatiques et produits en caoutchouc industriel, plastiques, toners et encres d'impression, revêtements, fibres textiles et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du noir de carbone dans 16 pays à travers les principales régions. Le rapport propose le volume en kilotonnes et la taille du marché en valeur en USD pour tous les segments susmentionnés.

| Noir de Fourneau |

| Noir de Gaz |

| Noir Thermique |

| Noir de Lampe |

| Pneumatiques et Produits en Caoutchouc Industriel |

| Plastique |

| Toner et Encre d'Impression |

| Revêtement |

| Fibre Textile |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par Type de Procédé | Noir de Fourneau | |

| Noir de Gaz | ||

| Noir Thermique | ||

| Noir de Lampe | ||

| Par Application | Pneumatiques et Produits en Caoutchouc Industriel | |

| Plastique | ||

| Toner et Encre d'Impression | ||

| Revêtement | ||

| Fibre Textile | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du noir de carbone en 2026 ?

La taille du marché du noir de carbone a atteint 25,95 milliards USD en 2026 et devrait atteindre 33,82 milliards USD d'ici 2031.

Quel TCAC est prévu pour le noir de carbone jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,44 % entre 2026 et 2031.

Quelle région est en tête de la consommation de noir de carbone ?

L'Asie-Pacifique représentait 61,85 % des revenus en 2025 et reste le principal moteur de croissance.

Quel segment d'application se développe le plus rapidement au-delà des pneumatiques ?

Les applications de revêtement devraient afficher un TCAC de 6,92 % jusqu'en 2031 en raison de la demande croissante de grades conducteurs et de protection UV.

Quel changement technologique pourrait perturber la production traditionnelle en fourneau ?

La pyrolyse plasma du méthane offre du noir de carbone bas carbone et des coproduits d'hydrogène, soutenue par des investissements significatifs tels que l'usine soutenue par le Département de l'Énergie de Monolith Materials.

Dernière mise à jour de la page le: