Taille et part du marché du charbon actif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.16 Milliards de dollars |

| Taille du Marché (2031) | 5.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du charbon actif par Mordor Intelligence

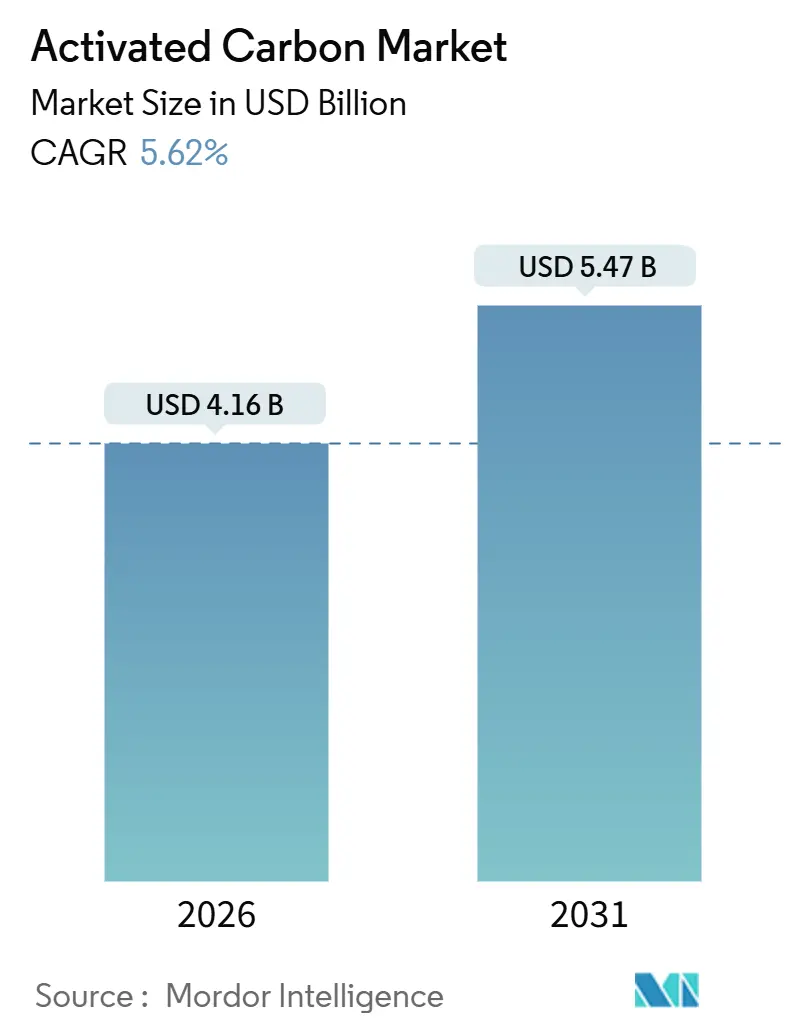

La taille du marché du charbon actif est estimée à 4,16 milliards USD en 2026 et devrait atteindre 5,47 milliards USD d'ici 2031, à un TCAC de 5,62 % au cours de la période de prévision (2026-2031). Le renforcement des réglementations sur la qualité de l'eau, le déploiement de programmes nationaux d'assainissement des PFAS et les mandats de suppression du mercure dans les centrales au charbon sont au cœur de cette expansion. La règle 2024 de l'Agence de protection de l'environnement des États-Unis a fixé des limites en parties par trillion pour six composés PFAS, entraînant une vague de modernisations par charbon actif granulaire (CAG) dans des centaines de services publics. Parallèlement, de grands opérateurs des secteurs du sucre, de la chimie et du raffinage investissent dans des circuits de récupération de solvants reposant sur des charbons haute performance, tandis que les acheteurs municipaux renforcent des accords d'enlèvement à long terme pour sécuriser l'approvisionnement. Les opérateurs passent également du charbon actif en poudre (CAP) à usage unique au CAG couplé à des centres de réactivation régionaux afin de réduire les coûts du cycle de vie. En Asie-Pacifique, l'abondance des matières premières charbonnières et l'expansion des exportations de charbon de coque de noix de coco maintiennent de nouvelles capacités en ligne, mais les fluctuations des prix des matières premières et les chocs de récolte liés aux conditions météorologiques continuent de compliquer les stratégies d'approvisionnement.

Principaux enseignements du rapport

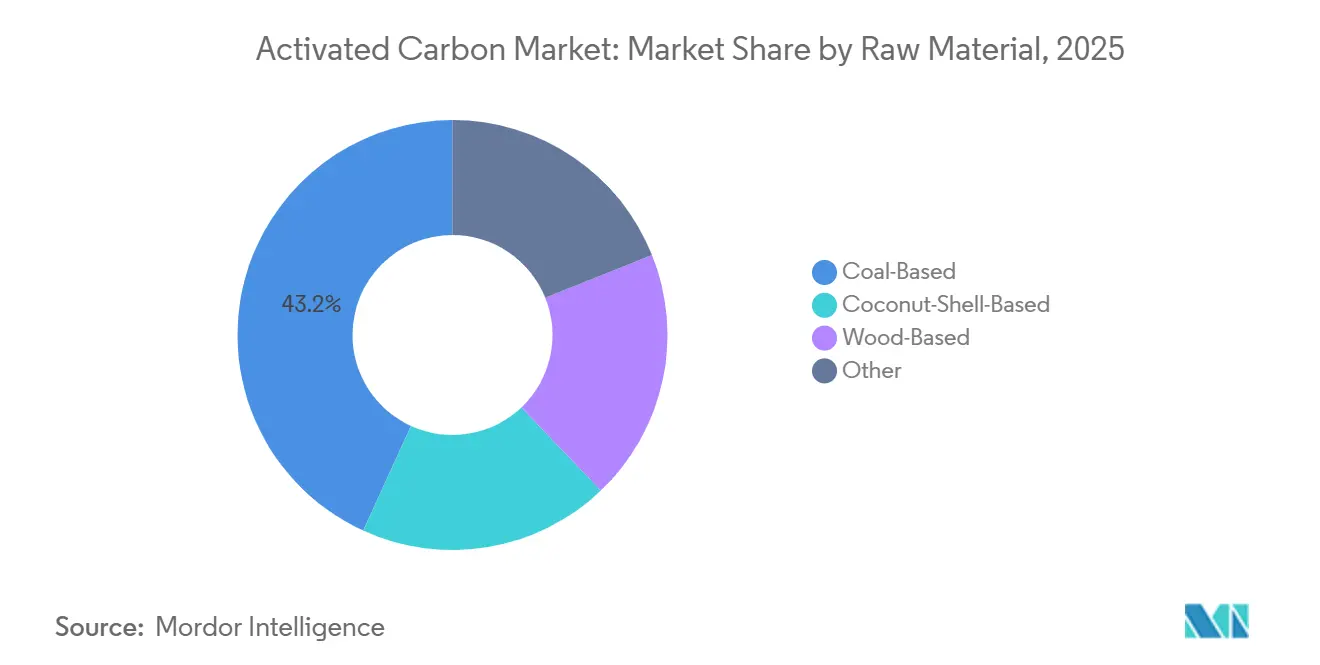

- Par matière première, les grades à base de charbon ont capté 43,18 % de la part de marché du charbon actif en 2025, tandis que les grades à base de coque de noix de coco devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par forme, le CAP détenait 47,86 % de la taille du marché du charbon actif en 2025, mais le CAG progresse à un TCAC de 6,30 % à mesure que les services publics investissent dans des actifs de réactivation.

- Par application, le traitement de l'eau potable représentait 49,04 % de la demande en 2025 ; les applications de décoloration devraient croître à un TCAC de 6,54 % jusqu'en 2031.

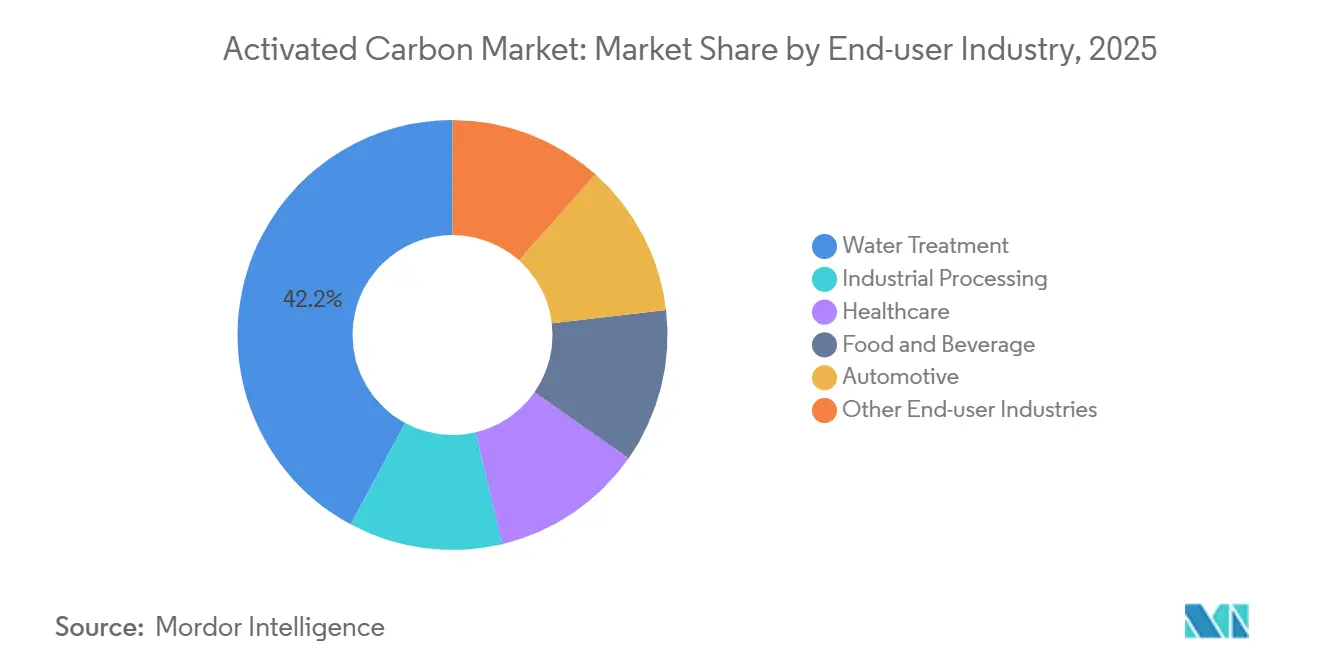

- Par secteur d'utilisation finale, le traitement de l'eau représentait 42,15 % de la consommation en 2025 et devrait progresser à un TCAC de 6,58 %, le plus rapide de tous les secteurs.

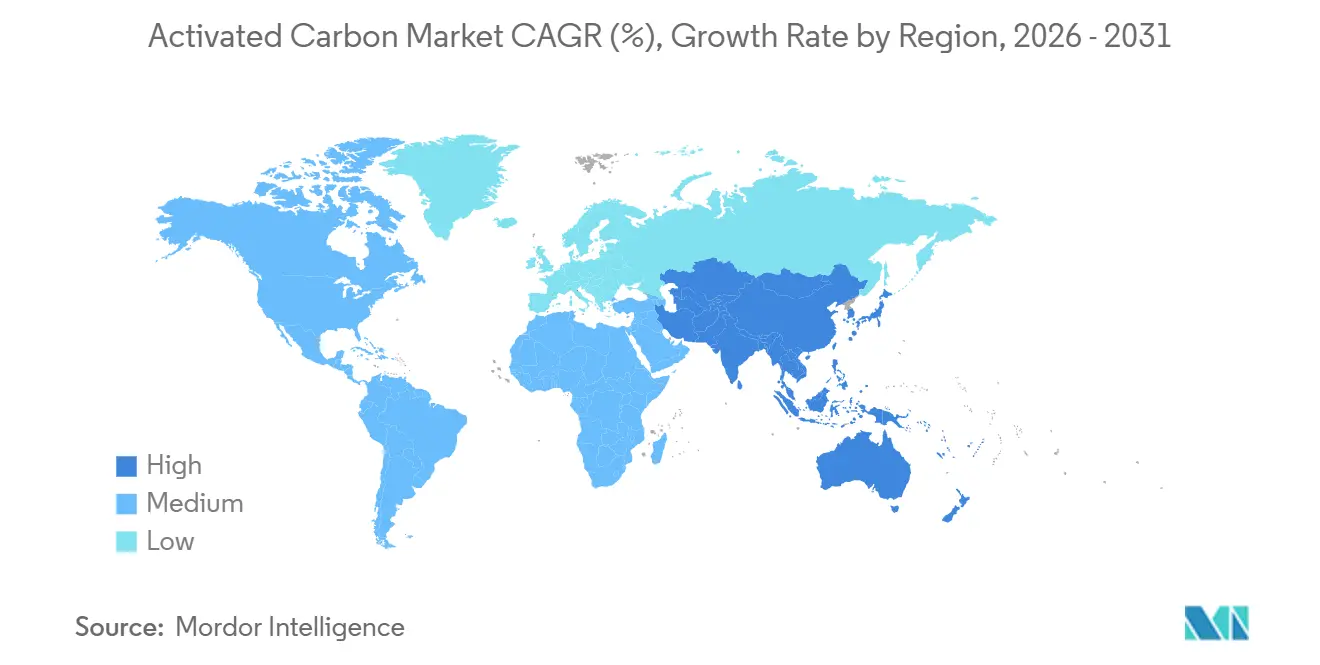

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 37,72 % en 2025 et devrait afficher un TCAC de 6,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du charbon actif

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière de purification de l'eau | +1.8% | Mondial, avec une demande aiguë dans les corridors urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de suppression du mercure pour les centrales au charbon | +1.2% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Essor des réglementations sur les carburants à faible teneur en soufre stimulant la récupération de solvants par charbon actif | +0.9% | Centres maritimes mondiaux ; centres de raffinage en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement croissant de la valorisation du biogaz et du lavage du H₂S dans les petites installations | +0.7% | Europe, Amérique du Nord, Asie-Pacifique (installations de biogaz rurales et périurbaines) | Court terme (≤ 2 ans) |

| Utilisation croissante du charbon actif pour la purification de l'air | +1.0% | Mondial, avec une concentration en Amérique du Nord, en Europe et sur les marchés industriels et résidentiels d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière de purification de l'eau

Les régulateurs du monde entier continuent d'abaisser les seuils de contaminants autorisés, entraînant des investissements sans précédent dans des filtres CAG à haute capacité. La règle PFAS de l'EPA contraint à elle seule des centaines de services publics américains à conclure des contrats d'approvisionnement pluriannuels, comme l'accord d'American Water portant sur dix États avec Calgon Carbon. Les services publics européens font face à des pressions similaires dans le cadre de la directive révisée sur l'eau potable, tandis que les municipalités indiennes et chinoises accélèrent leurs capacités pour répondre à une demande portée par la croissance démographique. La préférence se déplace du CAP vers des systèmes CAG régénérables, les opérateurs pesant les responsabilités d'élimination à long terme par rapport aux dépenses d'investissement initiales plus élevées. Les fournisseurs capables de garantir à la fois l'approvisionnement en produit vierge et les services de réactivation bénéficient d'un avantage concurrentiel, les services publics privilégiant des cadres d'approvisionnement circulaires.

Mandats de suppression du mercure pour les centrales au charbon

Les normes révisées sur le mercure et les toxiques atmosphériques aux États-Unis, associées à des règles comparables en Chine et en Inde, renforcent la demande de charbons en poudre et imprégnés conçus pour l'injection dans les gaz de combustion. Bien qu'une partie du parc de centrales au charbon soit en cours de déclassement, les unités restantes doivent moderniser leurs systèmes de captage, maintenant ainsi un carnet de commandes durable, même si régionalement inégal. Les contrôles stricts des émissions au Japon ajoutent une demande de base stable malgré l'élan plus large du pays vers la décarbonation. Les fournisseurs spécialisés dans les grades bromés ou halogénés obtiennent des marges premium grâce à la complexité technique du captage du mercure sur de longues durées.

Essor des réglementations sur les carburants à faible teneur en soufre stimulant la récupération de solvants

Le plafond de teneur en soufre de l'OMI 2020 continue de remodeler les stratégies mondiales de raffinage, stimulant les investissements dans l'hydrodésulfuration qui utilisent le charbon actif pour purifier les solvants et éliminer les composés organiques volatils (COV). Les utilisateurs industriels de solvants dans les secteurs pharmaceutique et des revêtements déploient également des lits de charbon pour respecter des plafonds d'émissions de plus en plus stricts en Amérique du Nord et en Europe. La rentabilité économique renforce l'argumentaire commercial : les solvants récupérés compensent les achats de nouvelles matières premières, tandis que le charbon usé peut être régénéré plusieurs cycles, réduisant ainsi le coût total de possession. La demande est particulièrement forte en Asie-Pacifique, où une vague de nouveaux complexes de raffinage cherche à se conformer aux normes de carburant locales et mondiales.

Développement croissant de la valorisation du biogaz et du lavage du H₂S dans les petites installations

Des milliers de digesteurs agricoles et d'installations de traitement des déchets alimentaires à travers l'Europe modernisent leurs filtres à charbon pour éliminer le sulfure d'hydrogène et les siloxanes avant l'injection dans le réseau. Des projets similaires sont reproduits en Inde et en Chine dans le cadre de programmes d'accès à l'énergie en milieu rural. Le charbon actif offre une alternative à faible entretien aux laveurs aux amines pour les installations traitant moins de 500 Nm³/h de biogaz, bien que les changements fréquents de média restent un défi opérationnel. Les fournisseurs expérimentent des grades imprégnés de caustique et dopés à l'oxyde de fer qui prolongent le temps de percée et réduisent les volumes de remplacement annuels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbation de la chaîne d'approvisionnement en charbon de coque de noix de coco | -0.8% | Mondial, avec un impact aigu en Asie-Pacifique (Indonésie, Philippines, Sri Lanka) et des effets d'entraînement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du charbon comprimant les marges | -0.6% | Mondial, avec une concentration en Chine, en Inde, en Amérique du Nord et dans les centres de production à base de charbon | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées pour les centres de réactivation régionaux | -0.4% | Amérique du Nord, Europe, Asie-Pacifique (centres urbains à forte consommation de CAG) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbation de la chaîne d'approvisionnement en charbon de coque de noix de coco

Les chocs de récolte liés aux conditions météorologiques, associés aux restrictions à l'exportation et à la concurrence d'alternatives telles que les briquettes, ont conduit à un resserrement des approvisionnements en charbon de coque de noix de coco. En 2024, l'Indonésie a vu ses exportations baisser en volume et en valeur. Ce déclin a provoqué une flambée des prix. En Amérique du Nord et en Europe, les acheteurs ont dû faire face à des délais de livraison plus longs et à des coûts accrus, d'autant plus que les normes d'élimination des PFAS privilégiaient les grades à base de coque de noix de coco. Bien que les producteurs se diversifient vers des précurseurs à base de bois, de tourbe et de charbon de faible rang, ces substituts sont insuffisants en termes de distribution des micropores, ce qui est crucial pour une adsorption efficace des contaminants à l'état de traces. En conséquence, une gestion habile des risques liés aux matières premières est devenue un facteur de différenciation clé dans les appels d'offres étendus et pluriannuels des services publics.

Volatilité des prix du charbon comprimant les marges

Les prix au comptant du charbon ont fortement fluctué en 2024 en raison de goulots d'étranglement dans l'approvisionnement et de flux commerciaux géopolitiques, accentuant la pression sur les coûts des producteurs à base de charbon [1]A.A. Ahmad et B.H. Hameed, "Effects of Coal Properties on Activated Carbon Production," Minerals Engineering, sciencedirect.com . Les petits fabricants chinois et indiens ont eu du mal à conclure des contrats d'approvisionnement en matières premières, tandis que les usines nord-américaines étaient en concurrence avec les acheteurs métallurgiques pour les grades premium. Les producteurs réagissent par l'optimisation des procédés — températures d'activation plus basses, additifs chimiques et boucles de récupération de chaleur — pour réduire la consommation d'énergie unitaire. Cependant, pour les appels d'offres municipaux en volume liés à des cadres à prix fixe, la capacité à absorber les pics de coûts reste limitée, comprimant les marges tout au long de la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : grades de charbon rentables et pivot vers la durabilité de la coque de noix de coco

Les produits dérivés du charbon ont conservé 43,18 % de la part de marché du charbon actif en 2025 en raison de leur structure de coûts favorable et de leurs vastes empreintes d'approvisionnement en Chine, en Inde et aux États-Unis. Les charbons à base de coque de noix de coco, bien que plus faibles en tonnage, devraient progresser à un TCAC de 6,78 % à mesure que les régulateurs et les utilisateurs haute pureté privilégient leur réseau de micropores ultrafins pour l'élimination des PFAS et des produits pharmaceutiques[2]"Market Review of Coconut-Shell Charcoal April 2025," International Coconut Community, coconutcommunity.org. La taille du marché du charbon actif pour les grades à base de coque de noix de coco devrait donc dépasser toutes les autres catégories de matières premières jusqu'en 2031. La diversification des matières premières, notamment les travaux pilotes sur la tourbe et le lignite, s'accélère à mesure que les fournisseurs se couvrent contre les fluctuations des prix du charbon et de la noix de coco.

Les producteurs disposant de portefeuilles multi-matières premières ont fait preuve d'une plus grande résilience lors de la pénurie de coque de noix de coco de 2024-2025, maintenant les volumes contractuels en passant à du bois chimiquement activé ou à des mélanges de charbon de faible rang. Des articles techniques publiés en 2024 ont montré une activation réussie du lignite assistée par l'ilménite et l'oxyde de fer, produisant des indices d'iode comparables aux charbons de noix de coco premium. Les acheteurs finaux évaluent de plus en plus les profils d'émissions de gaz à effet de serre sur le cycle de vie, poussant les fournisseurs à quantifier l'intensité des émissions à travers l'approvisionnement en précurseurs, l'énergie d'activation et les cycles de réactivation. Le charbon restera dominant dans les appels d'offres municipaux sensibles aux coûts, mais les grades à base de coque de noix de coco et de bois sont positionnés pour capter des niches à valeur ajoutée où la performance d'adsorption l'emporte sur le prix unitaire.

Par forme : économie d'échelle du CAP versus économie circulaire du CAG

Le CAP représentait 47,86 % de la taille du marché du charbon actif en 2025, ancré dans les applications de traitement de l'eau en volume important pour le sucre, les boissons et les traitements par lots qui valorisent une cinétique rapide et un dosage simple. Le CAG, cependant, devrait croître à un TCAC de 6,30 % à mesure que les services publics adoptent la réactivation sur site ou régionale pour réduire le coût total de possession. Les principaux fournisseurs ont obtenu des permis pour de nouveaux fours en Suède, en France et sur la côte du Golfe des États-Unis, soutenant une économie circulaire régionale qui réduit les distances de transport et les émissions de portée 3. Le marché du charbon actif voit les formes extrudées et pelletisées gagner des parts dans le contrôle des émissions par évaporation des gaz de combustion et des automobiles, où une haute résistance mécanique et une faible perte de charge sont essentielles.

L'économie du cycle de vie favorise le CAG, incitant davantage d'acheteurs municipaux à se tourner vers des systèmes régénérables. Le CAP reste ancré dans la décoloration du sucre et les utilisations par lots intermittentes où l'élimination des médias usés s'aligne sur les pratiques existantes de gestion des boues. Des stratégies hybrides émergent : les installations dosent du CAP pour les événements de charge de choc tout en maintenant des lits de CAG à débit de base, permettant une flexibilité de conformité sans surinvestir dans des actifs de réactivation. Les fournisseurs tirant parti des portefeuilles CAP et CAG peuvent ainsi s'aligner sur les appétits pour le risque et les contraintes de trésorerie diversifiés des clients.

Par application : eau potable à fort volume et décoloration à croissance spécialisée

Les stations de traitement de l'eau potable représentaient 49,04 % de la demande en 2025, reflet de la grande base installée d'infrastructures municipales et des mandats urgents d'assainissement des PFAS. La taille du marché du charbon actif attachée à l'eau potable seule est appelée à une expansion soutenue à mesure que les services publics remplacent les lits de charbon de première génération par des grades plus performants optimisés pour le captage des PFAS en sous-nanogrammes. La décoloration, portée par les raffineries de sucre et certains flux pharmaceutiques, devrait progresser à un TCAC de 6,54 % jusqu'en 2031. Les raffineries de sucre de canne utilisent désormais principalement des colonnes CAG à lit fixe continu, atteignant des hauteurs significatives. Ces colonnes permettent une élimination efficace des couleurs et réduisent les pertes de charbon lors des cycles de lavage à contre-courant.

Au-delà de ces piliers, les boucles de récupération de solvants dans les secteurs chimique et pétrochimique, les systèmes de pompage et de traitement des eaux souterraines contaminées aux PFAS, et les utilisations de niche dans la microélectronique contribuent à un profil de demande croissant mais fragmenté. Les fournisseurs développant des imprégnations spécialisées — par exemple, des charbons dopés aux alcalis ciblant le 1,4-dioxane — captent des prix premium dans des points chauds réglementaires émergents. Dans l'ensemble, le mix d'applications est bifurqué : l'eau potable à fort volume et à marges sensibles sécurise l'utilisation des capacités, tandis que les spécialités à faible volume offrent une rentabilité disproportionnée.

Par secteur d'utilisation finale : vent réglementaire favorable au traitement de l'eau

Les services publics de traitement de l'eau ont absorbé 42,15 % du volume mondial en 2025 et devraient croître à un TCAC de 6,58 %, le plus rapide de tous les secteurs. Le marché du charbon actif continue de voir des accords-cadres pluriannuels, assurant la sécurité de l'approvisionnement dans le respect des délais de conformité aux PFAS. Les transformateurs industriels — chimie, raffinage et pharmaceutique — se classent en deuxième position, tirant parti des lits de charbon pour la récupération de solvants et la production d'eau ultrapure. La demande automobile est stable à mesure que les spécifications des filtres d'habitacle et des canisters de contrôle des émissions par évaporation se resserrent en Amérique du Nord, en Europe et en Chine.

Les utilisateurs des secteurs de la santé, de l'alimentation et des boissons privilégient des charbons haute pureté à faible teneur en cendres et en métaux, soutenant des grades de niche qui commandent des primes de prix. Les applications émergentes dans le stockage d'énergie et la capture du carbone restent modestes mais attirent des financements de recherche et développement, notamment pour des architectures de pores sur mesure qui améliorent le transport des ions dans les supercondensateurs. La diversité des besoins des utilisateurs finaux oblige les fournisseurs à maintenir de larges catalogues de produits, du CAP de charbon rentable au CAG de noix de coco imprégné d'argent pour la dialyse.

Analyse géographique

L'Asie-Pacifique a conservé 37,72 % des revenus de 2025 et devrait afficher un TCAC de 6,44 % jusqu'en 2031, portée par l'intégration charbon-carbone en Chine, le développement municipal florissant de l'Inde et l'expansion des exportations de charbon de coque de noix de coco de l'ASEAN. En 2024, les exportateurs indiens ont augmenté leurs expéditions de charbon de coque de noix de coco, avec des exportations notables vers les États-Unis, le Sri Lanka et la Belgique. Pendant ce temps, les producteurs chinois exploitent les gaz de fours à coke pour réduire les coûts d'énergie d'activation. Malgré les initiatives plus larges de décarbonation, les services publics japonais continuent d'afficher une forte demande de charbons pour le contrôle du mercure.

Le marché du charbon actif en Amérique du Nord est façonné par la conformité aux PFAS et un pivot décisif vers la capacité nationale de CAG. Arq a mis en service une ligne en Louisiane en 2025, marquant le premier actif de charbon vierge verticalement intégré de la région. Calgon Carbon a étendu sa capacité de réactivation sur la côte du Golfe en 2024 et a lancé « Operation Bedrock » en 2025 pour sécuriser l'approvisionnement à long terme des principaux services publics. Les acheteurs canadiens et mexicains bénéficient de délais de livraison plus courts dans le cadre des accords commerciaux continentaux.

De nouveaux centres de réactivation en France, en Suède et au Royaume-Uni réduisent les distances d'expédition du charbon usé, soulignant l'engagement de l'Europe envers la circularité. La directive révisée sur l'eau potable impose des limites de groupe pour les PFAS, entraînant des modernisations d'investissement analogues aux programmes américains. L'Allemagne, l'Italie, l'Espagne et les pays nordiques ajoutent une demande incrémentale provenant de la valorisation du biogaz et de l'abattement industriel des COV. L'Amérique du Sud croît à partir d'une base faible à mesure que le Brésil et l'Argentine développent leurs réseaux municipaux, tandis que le Moyen-Orient et l'Afrique connaissent une adoption à un stade précoce liée au dessalement et aux projets de traitement de l'or, bien que les volumes restent modestes par rapport aux autres régions.

Paysage concurrentiel

Le marché est modérément fragmenté. Les marques établies sont en concurrence avec des entrants plus récents qui mettent l'accent sur l'intégration verticale ou les technologies d'activation à faible émission de carbone. Les fournisseurs se différencient par trois leviers. Premièrement, la flexibilité des matières premières protège contre les chocs de prix du charbon et de la noix de coco, comme en témoigne la capacité de Haycarb à rediriger les commandes des coques de noix de coco sri-lankaises vers les copeaux de bois thaïlandais lors des perturbations météorologiques de 2025. Deuxièmement, la capacité de réactivation régionale sous-tend des contrats de service multi-cycles, l'usine française de Jacobi et les fours de Calgon Carbon sur la côte du Golfe réduisant les délais d'exécution à moins de trois semaines. Troisièmement, les capacités d'imprégnation spécialisée et d'ingénierie des pores ciblent des niches à marges élevées telles que l'élimination du 1,4-dioxane et le polissage des micro-contaminants. Les entrants poursuivent des chimies d'activation brevetées et des formats de pellets de niche. L'intensité concurrentielle devrait probablement s'accroître à mesure que la demande portée par les PFAS atteindra son pic au milieu de la décennie, obligeant les fournisseurs à sécuriser des enlèvements à long terme et à investir dans des gammes de produits différenciées.

Leaders du secteur du charbon actif

Osaka Gas Chemicals Co., Ltd.

KURARAY CO., LTD.

Haycarb PLC

Norit

Ingevity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Jacobi a annoncé une hausse de prix de 15 à 20 % sur tous les grades à base de coque de noix de coco à compter du 1er juillet, invoquant une inflation soutenue des coûts des matières premières.

- Mai 2024 : Arq, Inc. a obtenu son premier contrat de vente, marquant la livraison de charbon actif granulaire (CAG) produit à partir de la matière première propriétaire d'Arq, un déchet de charbon bitumineux purifié, dans l'installation Red River stratégiquement située de la société.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du charbon actif comme le chiffre d'affaires mondial généré par les nouveaux charbons en poudre, granulaires et extrudés obtenus par activation physique ou chimique du charbon, des coques de noix de coco, du bois, de la tourbe ou de matières premières similaires, puis vendus pour la purification de l'eau et de l'air, l'extraction des métaux, la transformation alimentaire, les applications médicales, automobiles et autres usages industriels.

Exclusion du périmètre : Les services de réactivation et de réutilisation ainsi que les adsorbants composites contenant moins de 50 % de charbon actif sont exclus de ce périmètre.

Aperçu de la segmentation

- Par matière première

- À base de charbon

- À base de coque de noix de coco

- À base de bois

- Autre (tourbe, lignite, etc.)

- Par forme

- Charbon actif en poudre (CAP)

- Charbon actif granulaire (CAG)

- Charbon actif extrudé/pelletisé (CAE)

- Par application

- Traitement de décoloration

- Production de sucre

- Traitement de concentration

- Récupération de solvants

- Traitement d'adsorption des PFAS

- Traitement de l'eau potable

- Autres applications

- Par secteur d'utilisation finale

- Traitement de l'eau

- Transformation industrielle

- Santé

- Alimentation et boissons

- Automobile

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes menés auprès d'ingénieurs d'usine, de distributeurs de charbon actif, de services municipaux des eaux et de régulateurs environnementaux régionaux en Asie-Pacifique, en Amérique du Nord et en Europe nous ont permis de valider les données secondaires, de vérifier la cohérence des prix de vente moyens et d'évaluer les calendriers d'adoption réglementaire. Les boucles de rétroaction avec des consultants techniques ont contribué à affiner les hypothèses d'efficacité d'adsorption dans les utilisations finales de niche.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts quantifiant la production, le commerce et la consommation, notamment les flux d'exportation UN Comtrade HS-3802, l'inventaire des rejets toxiques de l'U.S. EPA, les directives industrielles sur l'eau d'Eurostat, les bulletins d'émissions du China MEE et les statistiques de l'International Water Association. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les articles de presse réputés ont été exploités pour établir des références en matière de ventes d'entreprises et de nouvelles capacités d'usines. Les analystes de Mordor ont également eu recours à des référentiels payants tels que D&B Hoovers pour les données financières des fournisseurs, Dow Jones Factiva pour le suivi des transactions, Volza pour les vérifications au niveau des expéditions, et Questel pour la vélocité des brevets dans le domaine des médias de traitement de l'eau. Ces sources ont constitué la colonne vertébrale factuelle ; de nombreuses références supplémentaires ont soutenu les vérifications quotidiennes des faits, bien qu'elles ne soient pas toutes répertoriées ici.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante de la demande mondiale à partir de la production et des balances import-export, qui sont ensuite mappées aux secteurs d'utilisation finale via des ratios de pénétration dérivés de la capacité de purification installée et des mandats de contrôle du mercure. Les regroupements de fournisseurs et les vérifications des canaux fournissent un contre-test ascendant sélectif, nous permettant d'ajuster les totaux lorsque les marges des distributeurs ou la consommation captive faussent le chiffre principal. Les variables clés suivies comprennent les délais de conformité PFAS, les normes d'émission de mercure dans les centrales à charbon, les investissements municipaux dans la dessalinisation, les indices de prix du charbon de coque de noix de coco, et les prix de vente moyens du PAC par rapport au GAC. Une régression multivariée, éclairée par les perspectives de dépenses en PIB et en infrastructures hydrauliques, projette chaque facteur avant que les résultats ne soient intégrés dans des courbes de scénarios et soumis à des tests de résistance avec des experts du secteur.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance, des signalements de valeurs aberrantes et une révision par les pairs avant validation. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées par des événements significatifs tels que d'importants ajouts de capacité ou des changements réglementaires soudains. Une révision finale par un analyste garantit que les clients reçoivent toujours la vue la plus récente.

Pourquoi la référence de Mordor sur le charbon actif est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils de matériaux différents, regroupent des services ou appliquent des taux de croissance uniformes. En limitant le périmètre aux seuls charbons vierges et en superposant les jalons réglementaires aux références vérifiées par le commerce, nous maintenons les chiffres ancrés dans la réalité observable.

Les principaux facteurs d'écart comprennent : certaines études fusionnent les revenus de réactivation, d'autres appliquent des déploiements agressifs de purificateurs d'air sans vérifier les ajouts de capacité, et plusieurs traduisent les ventes des fournisseurs aux prix catalogue plutôt qu'aux prix de transaction, ce qui gonfle les totaux. Notre périmètre plus strict, notre cadence de mise à jour annuelle et notre validation à double voie réduisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,58 Md USD | Mordor Intelligence | - |

| 4,07 Md USD | Global Consultancy A | Exclut les grades pelletisés ; extrapole la base 2024 en ligne droite jusqu'en 2025 |

| 5,62 Md USD | Global Consultancy B | Regroupe les services de réactivation et les compléments de charbon ; vérifications primaires limitées |

En résumé, la sélection rigoureuse du périmètre, le suivi transparent des variables et la mise à jour fréquente du modèle que suivent les analystes de Mordor produisent une référence équilibrée et prête à l'emploi en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles répond le rapport

À quel rythme le marché du charbon actif devrait-il croître de 2026 à 2031 ?

Il est prévu qu'il progresse à un TCAC de 5,62 %, passant de 4,16 milliards USD en 2026 à 5,47 milliards USD d'ici 2031.

Quelle catégorie de matières premières devrait enregistrer la croissance la plus rapide ?

Les grades à base de coque de noix de coco devraient progresser à un TCAC de 6,78 %, soutenus par les besoins de purification liés aux PFAS et aux produits pharmaceutiques.

Pourquoi les services publics passent-ils du charbon actif en poudre au charbon actif granulaire ?

Le CAG peut être thermiquement réactivé trois à cinq fois, réduisant les coûts du cycle de vie et les volumes de déchets pour les installations à haut débit.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique détenait 37,72 % de la part des revenus en 2025, grâce à la capacité chinoise et au développement municipal de l'Inde.

Comment la volatilité des prix du charbon de coque de noix de coco affectera-t-elle l'approvisionnement ?

La disponibilité limitée des matières premières et la hausse des prix poussent les acheteurs à se diversifier vers des précurseurs à base de bois et de charbon ou à conclure des contrats pluriannuels.

Dernière mise à jour de la page le: