Taille et Part du Marché du Charbon Actif aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

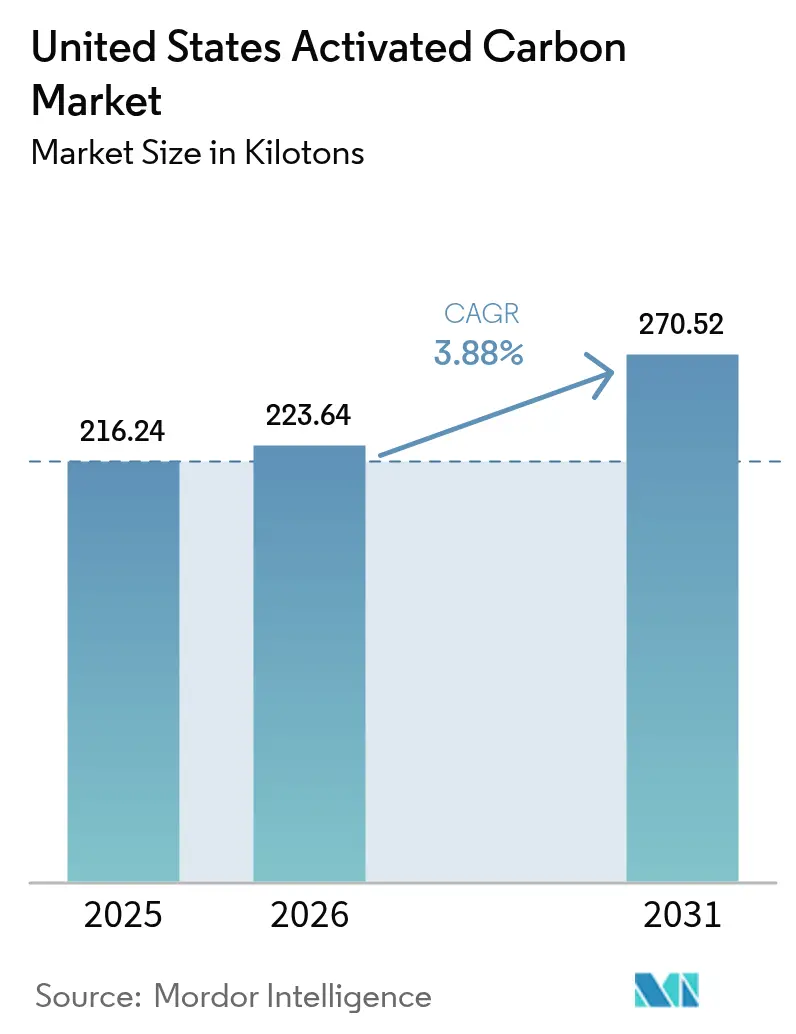

| Taille du marché de l'année de base (2025) | 216.24 kilotonnes |

| Volume du Marché (2026) | 223.64 kilotonnes |

| Volume du Marché (2031) | 270.52 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Charbon Actif aux États-Unis par Mordor Intelligence

La taille du marché du charbon actif aux États-Unis devrait passer de 216,24 kilotonnes en 2025 à 223,64 kilotonnes en 2026 et atteindre 270,52 kilotonnes d'ici 2031, avec un CAGR de 3,88 % sur la période 2026-2031. Le renforcement de l'application des limites de concentration en substances per- et polyfluoroalkylées (PFAS) dans l'eau potable, le durcissement des contrôles des émissions de mercure sur le parc de centrales à charbon résiduel et les nouvelles capacités pharmaceutiques ancrent ensemble une courbe de demande prévisible. Les services publics accélèrent désormais les achats de contacteurs granulaires pour respecter l'échéance PFAS de 2029, tandis que les exploitants de centrales à charbon modernisent les systèmes d'injection en poudre pour se conformer aux normes révisées sur le mercure et les toxiques atmosphériques. Les investissements parallèles dans les lignes continues de principes actifs pharmaceutiques (API) et les supercondensateurs à l'échelle du réseau diversifient l'exposition aux marchés finaux et lissent les fluctuations cycliques. La dynamique des matières premières ajoute une autre dimension : les fournisseurs nationaux à base de bois et de charbon bénéficient actuellement de vents favorables en termes de coûts, les importations de coques de noix de coco étant soumises à une variabilité liée au climat, mais les politiques de décarbonisation à long terme pourraient inverser cet avantage.

Points Clés du Rapport

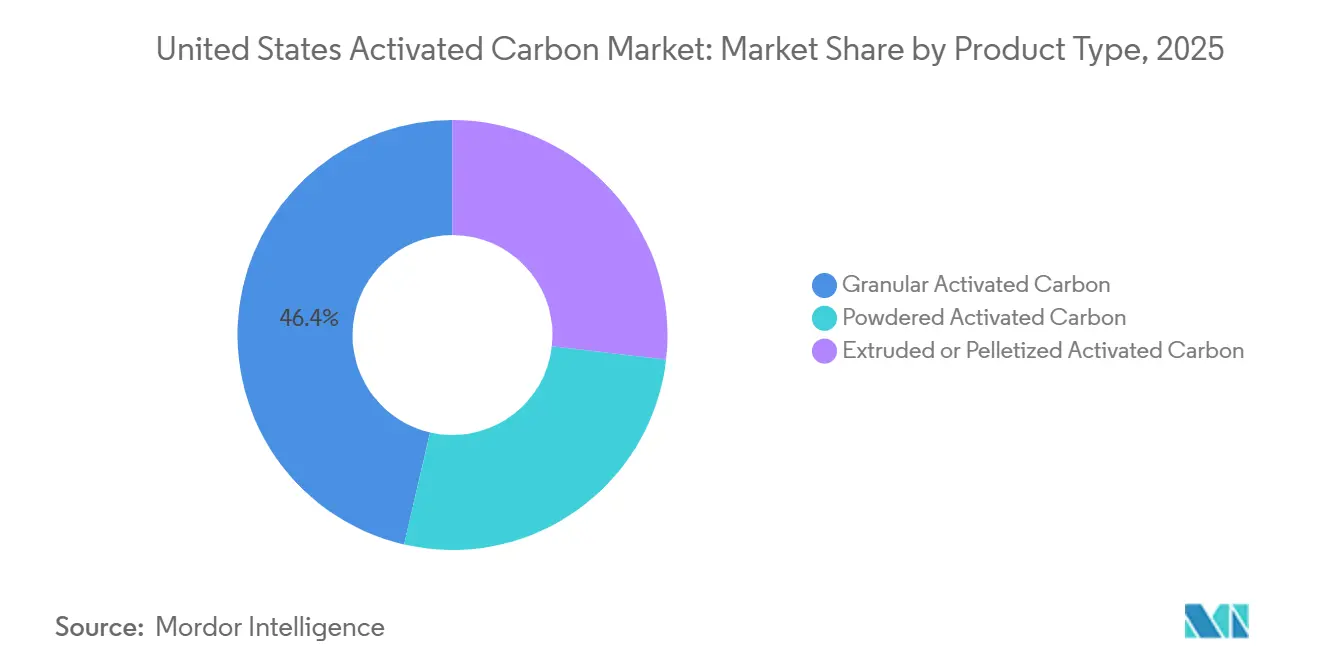

- Par type de produit, le charbon actif granulaire a représenté 46,37 % du volume du marché du charbon actif aux États-Unis en 2025, tandis que les grades extrudés ou en granulés devraient se développer à un CAGR de 4,34 % jusqu'en 2031.

- Par application, la purification de l'eau a représenté 58,42 % de la part du marché du charbon actif aux États-Unis en 2025, tandis que le segment médecine devrait enregistrer un CAGR de 4,46 % jusqu'en 2031.

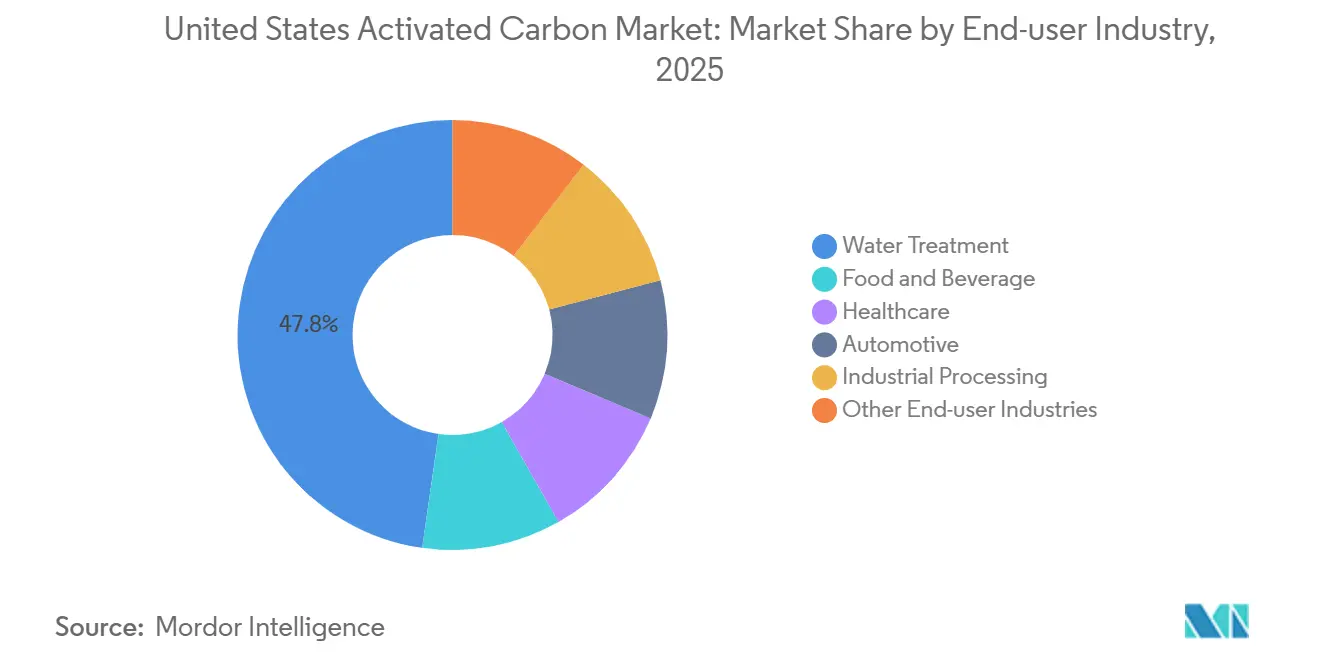

- Par secteur d'utilisation final, le traitement de l'eau a détenu 47,76 % de la part du marché du charbon actif aux États-Unis en 2025 et devrait croître à un CAGR de 4,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Charbon Actif aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementations de l'EPA sur les PFAS/PFOA dans l'Eau Potable | +1.2% | National, avec des gains précoces dans les systèmes du Nord-Est, des Grands Lacs et de Californie | Moyen terme (2 à 4 ans) |

| Élimination Progressive des Émissions de Mercure des Centrales à Charbon | +0.8% | National, concentré dans la vallée de l'Ohio, les Appalaches et la ceinture de lignite du Texas | Court terme (≤ 2 ans) |

| Durcissement des Limites de COV pour les Flux d'Air Industriels | +0.6% | National, mené par les zones de non-conformité en Californie, sur la côte du Golfe du Texas et dans les corridors industriels du Midwest | Moyen terme (2 à 4 ans) |

| Expansion Rapide des Capacités Pharmaceutiques en API | +0.7% | National, avec des pôles au New Jersey, dans le Research Triangle de Caroline du Nord et à Porto Rico | Long terme (≥ 4 ans) |

| Projets de Supercondensateurs à l'Échelle du Réseau Utilisant du Charbon Actif | +0.3% | Déploiements pilotes dans les territoires de California ISO et ERCOT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de l'EPA sur les PFAS/PFOA dans l'Eau Potable

La réglementation nationale primaire sur l'eau potable d'avril 2024 fixe un maximum de 4 parties par trillion pour le PFOA et le PFOS, obligeant environ 6 000 à 8 000 systèmes communautaires à adopter des lits de charbon actif granulaire d'ici 2029. Les fonds fédéraux de remédiation des PFAS et les prêts renouvelables des États accélèrent l'attribution des contrats, récompensant les fournisseurs disposant de certifications NSF/ANSI 61 et d'une capacité de régénération nationale. Les petits services publics collaborent via des accords d'achat coopératif pour réduire les coûts unitaires, et des États comme le Michigan et New York accordent des subventions de contrepartie qui raccourcissent les délais de retour sur investissement. Les résines échangeuses d'ions apparaissent dans des installations de faible débit de niche, mais le profil multi-contaminants du charbon et la gestion plus simple des résidus préservent sa dominance. Les fournisseurs regroupent désormais les médias avec des capteurs IoT qui prédisent le point de rupture, un modèle de service qui garantit des revenus après-vente sur plusieurs années.

Élimination Progressive des Émissions de Mercure des Centrales à Charbon

La révision 2024 des normes sur le mercure et les toxiques atmosphériques réduit les limites des unités existantes à 0,003 lb/GWh, nécessitant l'injection de charbon actif en poudre dans 30 GW de capacité au lignite et sous-bitumineuse d'ici fin 2027. Chaque chaudière de 500 MW ajoute 5 000 à 15 000 tonnes de demande annuelle, et les grades bromés obtiennent des primes de prix pour la capture combinée mercure-SO₃. La volatilité de la courbe à terme dans les calendriers de mise à la retraite des centrales à charbon incite les fournisseurs à privilégier des contrats indexés de deux à trois ans plutôt que des accords décennaux. À mesure que les mises à la retraite s'accélèrent après 2030, les fournisseurs se tournent vers des projets de capture de carbone pour turbines à gaz qui bénéficient des crédits 45Q, compensant en partie le déclin du charbon.

Durcissement des Limites de COV pour les Flux d'Air Industriels

Les plans de non-conformité à l'ozone en Californie, au Texas et dans le Midwest imposent des plafonds stricts de COV sur les réservoirs de stockage et les évents de procédé, orientant les exploitants vers le charbon actif en phase vapeur plutôt que vers les oxydateurs thermiques dans les flux à faible BTU. Les raffineurs et les usines chimiques testent désormais des lits de charbon régénérables avec désorption à la vapeur sur site pour réduire les coûts d'élimination. Les charbons extrudés à haute résistance à l'écrasement et à faible perte de charge gagnent en faveur, et les premiers adoptants rapportent des économies de coûts d'exploitation de 20 % par rapport aux médias jetables. Les ateliers de transfert de technologie organisés par l'American Chemistry Council ont accéléré la diffusion des meilleures pratiques, stimulant davantage l'adoption à l'échelle nationale.

Expansion Rapide des Capacités Pharmaceutiques en API

Les incitations au rapatriement dans le cadre de la loi sur la réduction de l'inflation et de la loi CHIPS et Science ont ajouté 25 000 à 30 000 tonnes de production annuelle d'API entre 2023 et 2025, chaque tonne métrique nécessitant 50 à 200 kg de charbon actif pour la purification[1]Administration américaine des aliments et des médicaments, "Orientations sur la fabrication continue," fda.gov. Les lignes de fabrication continue dans les nouvelles installations de Caroline du Nord standardisent des granulés extrudés de 4 mm qui s'intègrent facilement aux boucles de technologie d'analyse des procédés. Les orientations 2025 de la FDA sur la validation continue éliminent l'ambiguïté réglementaire et ont suscité un pipeline de conversions de sites existants. Les fournisseurs capables de certifier selon les monographies USP et EP remportent des contrats à source unique sur plusieurs années, garantissant des volumes prévisibles à haute marge.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût Énergétique Élevé de l'Activation à la Vapeur Vierge | -0.5% | National, aigu dans les régions avec un accès limité aux gazoducs de gaz naturel ou aux infrastructures de gaz renouvelable | Moyen terme (2 à 4 ans) |

| Concurrence du Gel de Silice, du Biochar et des Membranes Avancées | -0.4% | National, concentré dans les salles blanches des semi-conducteurs, les salles blanches pharmaceutiques et les hybrides d'eau municipale | Long terme (≥ 4 ans) |

| Risque d'Approvisionnement Lié au Climat pour les Matières Premières en Coques de Noix de Coco | -0.3% | Producteurs dépendants des importations en provenance des Philippines, d'Indonésie et du Sri Lanka | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Énergétique Élevé de l'Activation à la Vapeur Vierge

L'activation à la vapeur consomme 3 à 5 MWh par tonne, et les fluctuations du prix du gaz naturel compriment les marges des usines sans approvisionnement couvert. La réactivation, nécessitant environ 40 % moins d'énergie, offre un soulagement, mais les utilisateurs d'eau potable exigent des tests rigoureux de lixiviat avant d'approuver les médias réutilisés. Les crédits fiscaux à l'hydrogène de la section 45V pourraient permettre la vapeur électrolytique d'ici 2028, mais les obstacles en capital maintiennent la plupart des producteurs sur des combustibles conventionnels à moyen terme. Les fournisseurs indexent donc les contrats sur les contrats à terme Henry Hub et expérimentent le gaz de synthèse dérivé de la biomasse, une stratégie qui génère des crédits de carburant renouvelable mais complique le contrôle des procédés.

Concurrence du Gel de Silice, du Biochar et des Membranes Avancées

Le profil d'adsorption à faible humidité du gel de silice lui vaut des succès dans les salles blanches de semi-conducteurs, tandis que les biochars techniques soutenus par des subventions de conservation du Département américain de l'Agriculture sous-cotent les prix dans les projets pilotes de ruissellement agricole. Les hybrides à membranes céramiques dominent les projets de réutilisation potable directe en Californie, dont les prévisions indiquent qu'ils éroderont 5 % à 8 % de la demande municipale en charbon d'ici 2031[2]Conseil de contrôle des ressources en eau de l'État de Californie, "Réglementations sur la réutilisation potable directe," waterboards.ca.gov . Le charbon actif conserve un avantage dans les environnements multi-contaminants, mais les fournisseurs regroupent désormais le charbon avec des membranes de pré-filtration pour rester dans les spécifications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dépendance au Granulaire Rencontre l'Élan de l'Extrudé

Le charbon actif granulaire a représenté 46,37 % du volume en 2025, les services publics et les utilisateurs industriels ayant privilégié sa stabilité au lavage à contre-courant et son accès facile aux fours de réactivation régionaux. La capacité de réactivation sous-tend un modèle d'approvisionnement circulaire qui répond aux objectifs de durabilité des entreprises et protège les acheteurs contre la volatilité des prix du charbon vierge. Dans le même temps, le charbon actif extrudé ou en granulés devrait croître de 4,34 % par an entre 2026 et 2031, dépassant le marché du charbon actif aux États-Unis dans son ensemble. Les canisters d'émissions par évaporation automobiles, imposés par les réglementations Tier 3, spécifient de plus en plus des granulés de plus grand diamètre pour atténuer le passage du butane, tandis que les lignes de fabrication continue pharmaceutique apprécient la faible friabilité des granulés.

L'innovation dans les extrudés remodèle les propositions de valeur. Le granulé de 4 mm de Kuraray de 2024 avec une surface de 1 200 m²/g offre une adsorption 20 % supérieure aux formats 3 mm traditionnels. Le programme de camions hybrides de General Motors d'une valeur de 500 millions USD maintient la demande de canisters soutenue au moins jusqu'en 2028. Pendant ce temps, le charbon en poudre reste tactique, servant les événements épisodiques de goût et d'odeur dans les usines d'eau de surface et les tâches d'injection de mercure dans les centrales à charbon. Ensemble, ces dynamiques renforcent la nature à plusieurs vitesses de la taille du marché du charbon actif aux États-Unis au niveau de la forme du produit.

Par Application : Le Vent Réglementaire Favorable Maintient la Dominance de l'Eau

La purification de l'eau a représenté 58,42 % du volume de 2025, et la règle PFAS garantit que cette part s'élargit tout au long de la période de prévision. Les services publics confrontés à des limites plus strictes en matière de plomb et de cuivre ajoutent de l'orthophosphate, ce qui augmente l'encrassement organique et raccourcit les cycles de filtration, augmentant ainsi la fréquence de remplacement du charbon. Les applications médicales sont prévues pour un CAGR de 4,46 % grâce aux expansions des API et à la directive de stockage d'antidotes dans les services d'urgence de la Commission mixte.

La purification des gaz fait face à des vents contraires liés à la mise à la retraite des centrales à charbon, mais sécurise une hausse dans la valorisation du gaz naturel renouvelable, où le charbon actif élimine les siloxanes et le sulfure d'hydrogène avant l'injection dans le réseau. L'extraction des métaux reste une niche, liée aux mines d'or du Nevada et de l'Alaska avec un tonnage stable.

Par Secteur d'Utilisation Final : Hausse Portée par la Conformité dans le Traitement de l'Eau

Le traitement de l'eau a représenté 47,76 % du volume de 2025 et devrait croître de 4,30 % par an jusqu'en 2031. Les subventions de la loi bipartisane sur les infrastructures canalisent des capitaux vers les petits systèmes communautaires, élargissant la base installée. Les transformateurs alimentaires et de boissons s'appuient sur des grades à base de coques de noix de coco pour l'élimination des couleurs du sirop de maïs et des boissons sucrées dans le cadre des protocoles de la loi sur la modernisation de la sécurité alimentaire. Les utilisateurs du secteur de la santé — fabricants pharmaceutiques et pharmacies hospitalières — s'approvisionnent en charbons de grade USP avec des limites strictes d'endotoxines, maintenant des primes de prix qui augmentent les revenus globaux du marché du charbon actif aux États-Unis malgré un tonnage modeste.

Les équipementiers automobiles continuent d'acheter des canisters d'émissions par évaporation alignés sur les ventes de véhicules légers de 15,5 millions d'unités attendues en 2026. Les transformateurs industriels affichent des fortunes mitigées : les usines de semi-conducteurs en Arizona et au Texas demandent des grades ultra-purs, tandis que les raffineries voient une érosion à mesure que la production de diesel renouvelable augmente.

Analyse Géographique

La consommation régionale s'aligne étroitement sur l'intensité réglementaire et les empreintes industrielles. Le Nord-Est et les Grands Lacs ont ensemble représenté environ un tiers du volume de 2025, portés par les premières normes PFAS et la dépendance aux eaux de surface qui favorise les remplacements de charbon granulaire tous les trois à cinq ans. Les règles strictes de qualité de l'air en Californie et les mandats de réutilisation potable directe en font un consommateur disproportionné représentant 15 % à 18 % du tonnage national, bien qu'elle n'abrite que 12 % de la population. Les services publics des deux régions ont rapidement signé des accords d'approvisionnement pluriannuels, fixant les prix avant le pic de la demande liée aux PFAS en 2028-2029.

La côte du Golfe du Texas et les corridors industriels du Midwest soutiennent les volumes de charbon en poudre pour la capture du mercure et la réduction des COV. Pourtant, la mise à la retraite de 10 GW de capacité à charbon entre 2023 et 2025 commence à se faire sentir, tempérant les perspectives de croissance dans ces États. La demande de charbon extrudé gagne du terrain dans le Sud-Est, où les pôles pharmaceutiques autour de Raleigh-Durham et de Porto Rico développent des lignes continues d'API. Les projets pilotes de stockage sur réseau émergents dans ERCOT, PJM et CAISO répartissent la demande incrémentale plus uniformément sur la carte, lissant la volatilité régionale.

Les réalités logistiques et de la chaîne d'approvisionnement façonnent également les habitudes d'achat. Les acheteurs de la côte du Golfe bénéficient de la proximité des ports et de l'accès ferroviaire aux usines à base de charbon, tandis que les municipalités de l'Ouest montagneux supportent des primes de fret qui rendent la réactivation mobile sur site attractive. Les limites PFAS au niveau des États plus strictes que les règles fédérales créent des cycles de remplacement décalés, obligeant les fournisseurs à gérer les stocks selon des calendriers disparates. Le financement Justice40 oriente les subventions de traitement avancé vers les communautés rurales et défavorisées, élargissant la base de clients et renforçant une perspective de croissance géographiquement diversifiée pour le marché du charbon actif aux États-Unis.

Paysage Concurrentiel

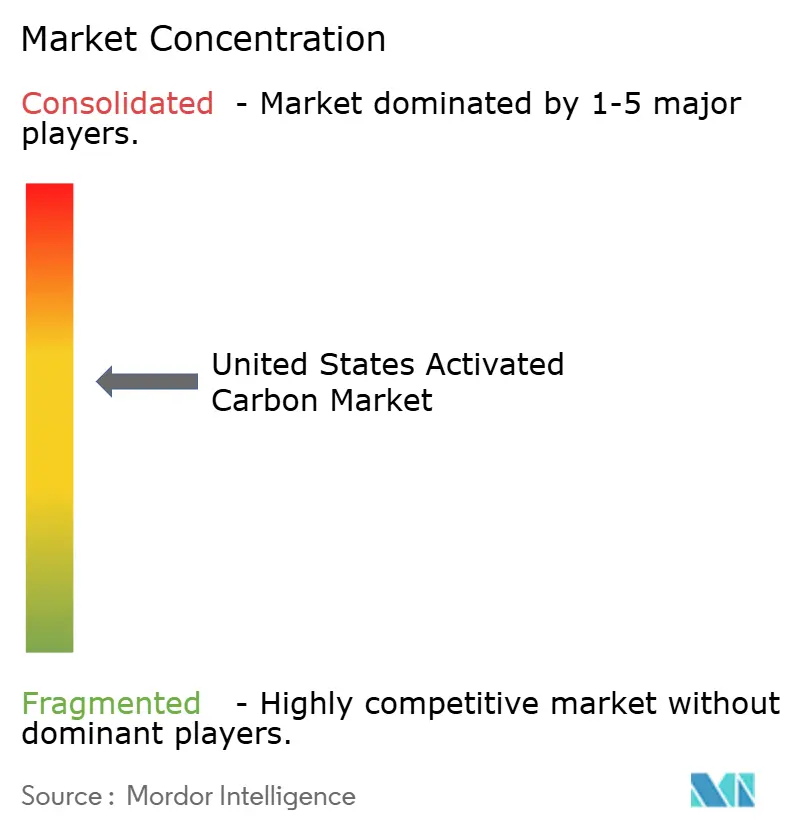

Les cinq principaux producteurs — Ingevity, Cabot Corporation, Kuraray, Jacobi Carbons et Xylem — détenaient une part combinée de 78 % en 2025, maintenant le marché modérément fragmenté. L'intégration verticale reste la principale couverture contre le risque lié aux matières premières : Ingevity s'appuie sur des dérivés chimiques du pin issus de ses propres usines, tandis que le brevet d'activation double de Cabot de 2024 augmente le volume de micropores essentiel pour l'adsorption des PFAS. L'acquisition par Kuraray en 2026 d'une installation de réactivation en Louisiane comble un manque sur la côte du Golfe et soutient les clients pétrochimiques soumis à des règles de COV plus strictes.

Les services de régénération mobile représentent le plus grand espace blanc. Les fours montés sur camion de Veolia en 2025 régénèrent 500 tonnes par mois dans le Nord-Est avec une économie de coûts de 30 % à 40 % par rapport à l'approvisionnement en charbon vierge. Le capteur de point de rupture IoT de Xylem, lancé en 2025, s'intègre à ces services pour créer des boucles de maintenance prédictive qui réduisent les coûts du cycle de vie de 10 % à 15 %. Des perturbateurs tels que les startups de biochar exploitent les crédits de séquestration du carbone pour réduire les prix dans les applications non potables, tandis que les intégrateurs de systèmes à membranes associent l'ultrafiltration céramique à des polisseurs post-charbon pour remporter des appels d'offres à zéro rejet liquide.

Les alliances stratégiques et les collaborations en R&D s'intensifient. Le pacte de développement conjoint de Cabot en 2025 avec un fabricant de supercondensateurs californien garantit l'approvisionnement futur en électrodes, tandis qu'Advanced Emissions Solutions a doublé sa capacité de poudre bromée en Alabama pour saisir la fenêtre brève mais lucrative de modernisation des centrales à charbon. Le rythme des investissements suggère un pivot de la croissance en volume vers la différenciation technologique, signalant que le service, la certification des performances et l'intégration numérique détermineront les gagnants sur le marché du charbon actif aux États-Unis au cours des cinq prochaines années.

Leaders du Secteur du Charbon Actif aux États-Unis

Cabot Corporation

Ingevity

JACOBI CARBONS GROUP

Xylem

KURARAY CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Calgon Carbon (désormais partie de KURARAY CO., LTD.) a annoncé de nouveaux brevets, dont le brevet américain n° 12 478 948, pour son sorbant avancé en charbon actif et sa technologie de réactivation thermique. Cette technologie a démontré la capacité d'éliminer et de détruire plus de 99,9 % des PFAS de l'eau, facilitant le recyclage du charbon et contribuant aux objectifs de durabilité.

- Août 2025 : Sentinel Water Solutions (Sentinel), une entreprise spécialisée dans les tests pilotes et le traitement des PFAS, a annoncé un partenariat de distribution exclusif avec DESOTEC, un fournisseur mondial de solutions durables en charbon actif. Le partenariat visait à offrir des services de réactivation de charbon actif granulaire (CAG) certifiés NSF aux services publics d'eau potable des États-Unis.

Périmètre du Rapport sur le Marché du Charbon Actif aux États-Unis

Le charbon actif, également connu sous le nom de charbon de bois activé, est un matériau hautement poreux dérivé de sources riches en carbone telles que les coques de noix de coco, le charbon ou le bois. Il est reconnu pour sa vaste surface et fonctionne par adsorption, capturant les impuretés telles que les composés organiques, le chlore et les odeurs dans ses pores microscopiques.

Le marché du charbon actif aux États-Unis est segmenté par type de produit, application et secteur d'utilisation final. Par type de produit, le marché est segmenté en charbon actif granulaire, charbon actif en poudre et charbon actif extrudé ou en granulés. Par application, le marché est segmenté en purification de l'eau, purification des gaz, extraction des métaux, médecine et autres applications. Par secteur d'utilisation final, le marché est segmenté en traitement de l'eau, alimentation et boissons, soins de santé, automobile, transformation industrielle et autres secteurs d'utilisation final. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Charbon Actif Granulaire |

| Charbon Actif en Poudre |

| Charbon Actif Extrudé ou en Granulés |

| Purification de l'Eau |

| Purification des Gaz |

| Extraction des Métaux |

| Médecine |

| Autres Applications |

| Traitement de l'Eau |

| Alimentation et Boissons |

| Soins de Santé |

| Automobile |

| Transformation Industrielle |

| Autres Secteurs d'Utilisation Final |

| Par Type de Produit | Charbon Actif Granulaire |

| Charbon Actif en Poudre | |

| Charbon Actif Extrudé ou en Granulés | |

| Par Application | Purification de l'Eau |

| Purification des Gaz | |

| Extraction des Métaux | |

| Médecine | |

| Autres Applications | |

| Par Secteur d'Utilisation Final | Traitement de l'Eau |

| Alimentation et Boissons | |

| Soins de Santé | |

| Automobile | |

| Transformation Industrielle | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du charbon actif aux États-Unis ?

Le marché du charbon actif aux États-Unis s'établit à 223,64 kilotonnes en 2026 et devrait atteindre 270,52 kilotonnes d'ici 2031, reflétant un CAGR de 3,88 % jusqu'en 2031.

Quelle application ajoutera la plus grande demande incrémentale jusqu'en 2031 ?

La purification de l'eau ajoutera le plus grand tonnage, portée par les investissements de conformité aux PFAS.

À quelle vitesse les grades extrudés ou en granulés vont-ils croître ?

Ils devraient se développer à un rythme de 4,34 % par an, dépassant le marché dans son ensemble.

Quel facteur représente le plus grand risque de coût pour les producteurs aujourd'hui ?

La volatilité des prix du gaz naturel qui entraîne les dépenses énergétiques d'activation à la vapeur.

Dernière mise à jour de la page le: