Taille et part du marché du gaz méthane haute pureté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.52 Milliards de dollars |

| Taille du Marché (2031) | 10.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

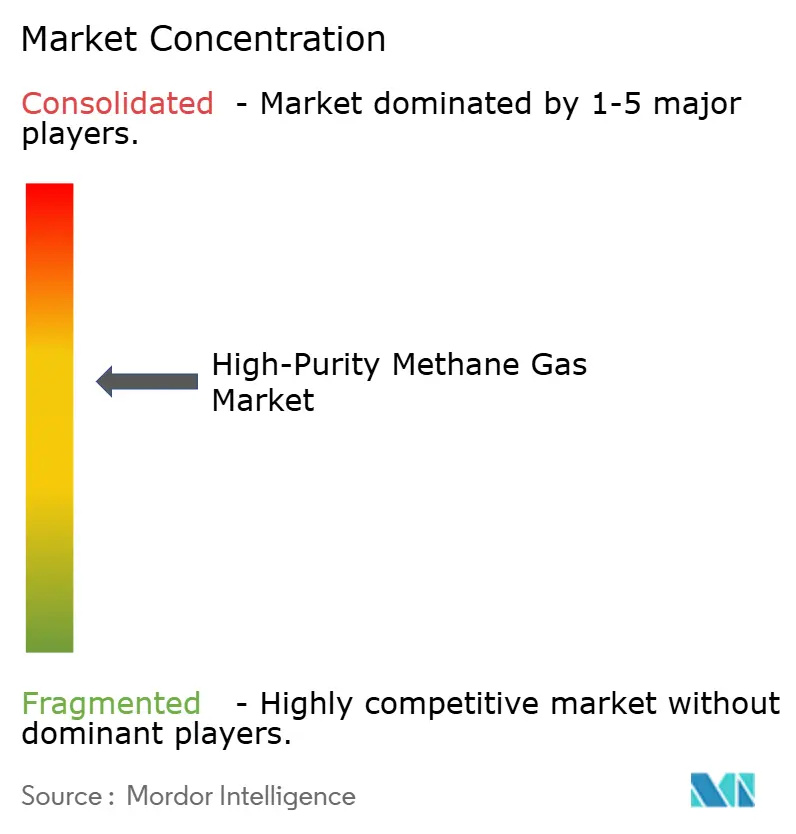

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaz méthane haute pureté par Mordor Intelligence

La taille du marché du gaz méthane haute pureté était évaluée à 8,11 milliards USD en 2025 et devrait croître de 8,52 milliards USD en 2026 pour atteindre 10,89 milliards USD d'ici 2031, à un CAGR de 5,03 % durant la période de prévision (2026-2031). La demande de méthane haute pureté est soutenue par un ensemble de facteurs : des dépenses d'investissement accrues dans les semi-conducteurs, des mandats relatifs aux gaz renouvelables et des investissements croissants dans les produits chimiques de spécialité. Bien que la purification du gaz naturel reste le leader en termes de coûts, on observe une hausse notable de la valorisation du biométhane. Cette progression est largement portée par les incitations en Europe et en Asie-Pacifique pour l'injection de gaz renouvelables dans le réseau. La dynamique des applications est fermement ancrée dans la fabrication de plaquettes en face avant. Ici, les limites strictes d'impuretés inférieures à 10 parties par milliard nécessitent des unités de purification sur site. Par ailleurs, les complexes pétrochimiques modernisent leurs reformeurs vapeur-méthane avec des boucles de capture du carbone, resserrant leurs spécifications de gaz d'alimentation. Alors que les géants des gaz industriels intègrent des trains de purification au sein des méga-fabs, les contrats d'approvisionnement s'étendent sur 10 à 20 ans. Pendant ce temps, des fournisseurs de niche capitalisent sur l'enrichissement isotopique pour les laboratoires d'informatique quantique, le méthane carbone-12 atteignant une prime de 5 000 à 15 000 USD par kg.

Principaux enseignements du rapport

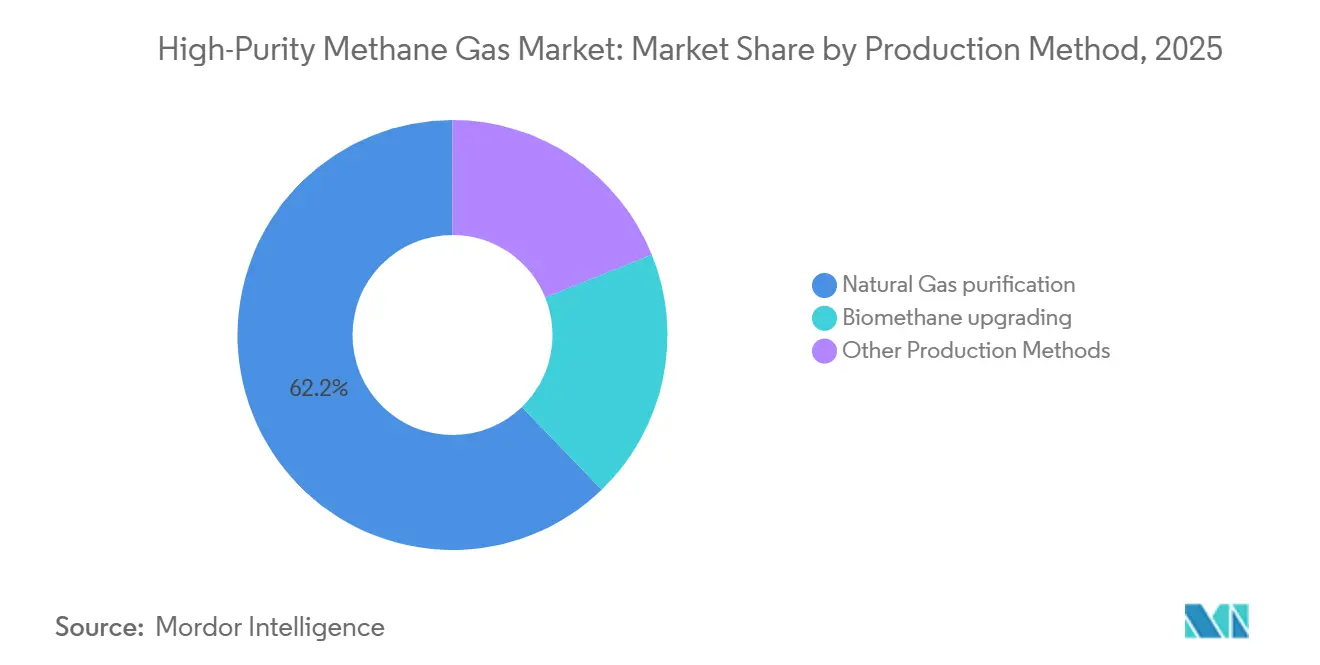

- Par méthode de production, la purification du gaz naturel détenait 62,21 % de la part du marché du gaz méthane haute pureté en 2025, tandis que la valorisation du biométhane progresse à un CAGR de 5,68 % de 2026 à 2031.

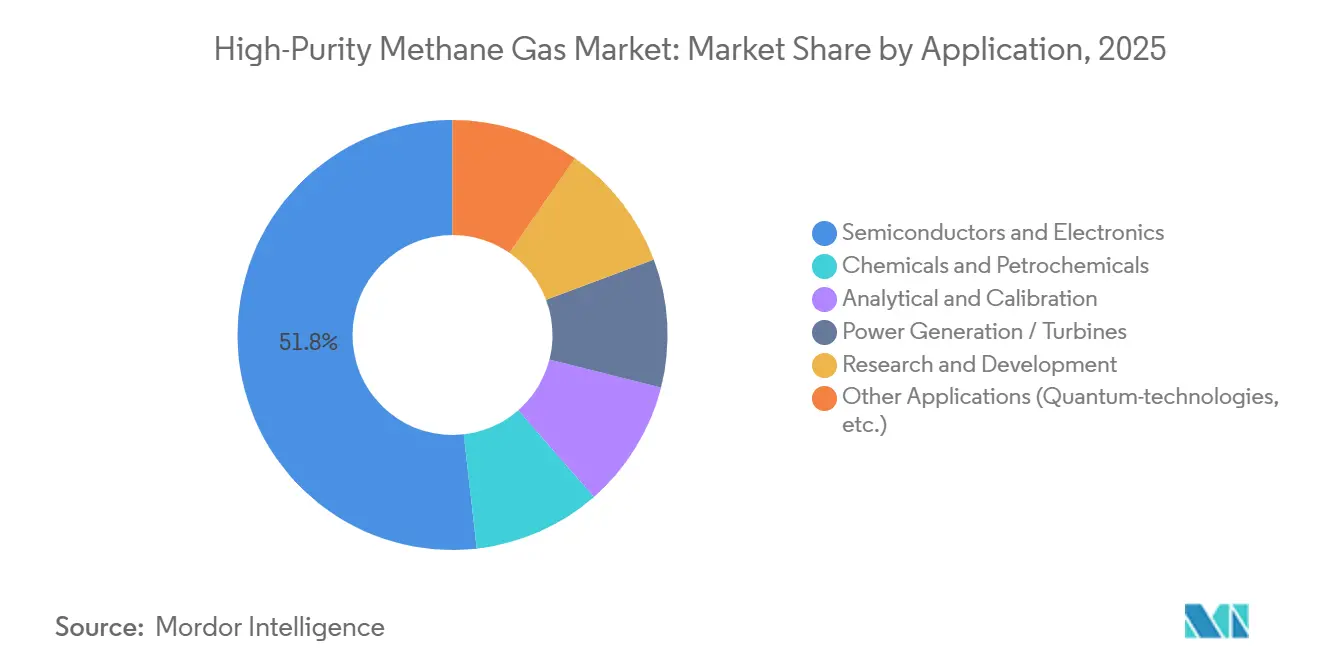

- Par application, les semi-conducteurs et l'électronique ont dominé avec une part de revenus de 51,78 % en 2025 ; les produits chimiques et pétrochimiques devraient se développer à un CAGR de 5,91 % de 2026 à 2031.

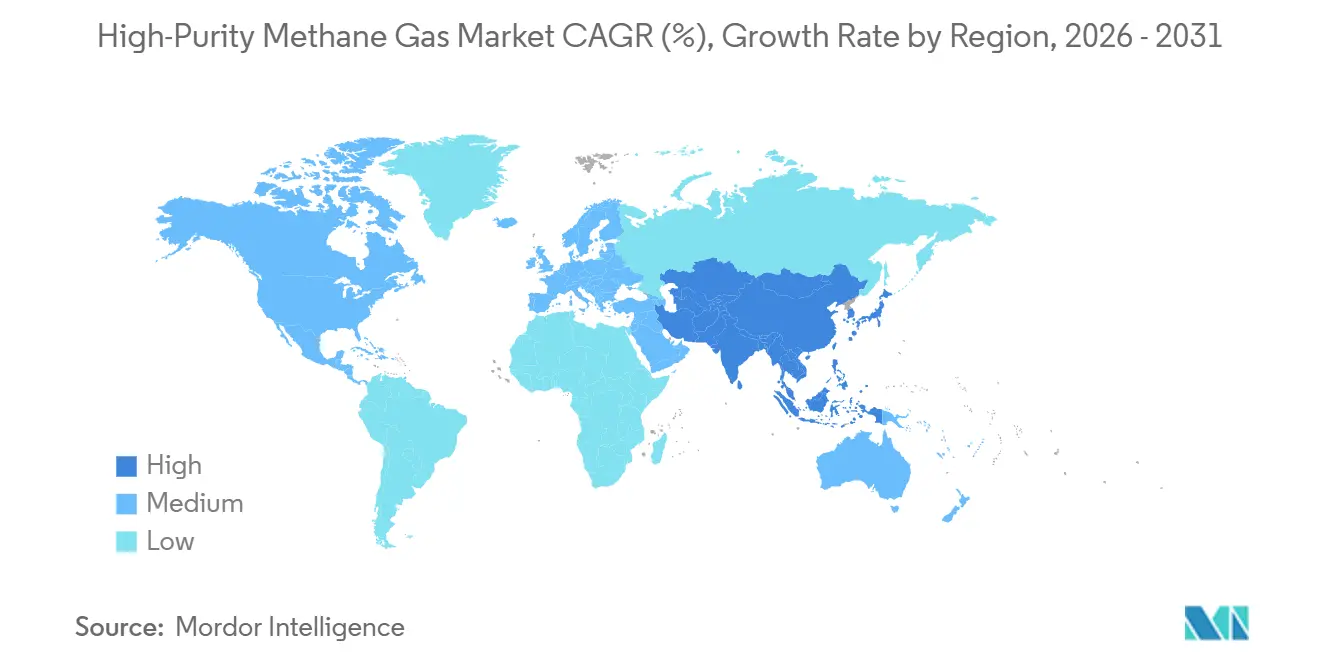

- Par géographie, l'Asie-Pacifique représentait 43,11 % de la taille du marché du gaz méthane haute pureté en 2025 et devrait croître à un CAGR de 5,78 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du gaz méthane haute pureté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts de capacité de fabrication de semi-conducteurs | +1.8% | Mondial, concentré en Asie-Pacifique (Chine, Corée du Sud, Taïwan, Inde), Amérique du Nord (Arizona, Texas, Ohio), Europe (Allemagne, Irlande) | Moyen terme (2-4 ans) |

| Croissance de la demande en synthèse de produits chimiques de spécialité | +1.2% | Mondial, avec des retombées des pôles pétrochimiques d'Asie-Pacifique (Chine, Inde, ASEAN) vers le Moyen-Orient (Arabie Saoudite, Émirats arabes unis) | Moyen terme (2-4 ans) |

| Expansion de l'énergie propre et de l'économie de l'hydrogène | +1.0% | Europe (Allemagne, Pays-Bas, Royaume-Uni), Amérique du Nord (Californie, Texas), Asie-Pacifique (Japon, Corée du Sud, Australie) | Long terme (≥ 4 ans) |

| Adoption des gaz ultra haute pureté dans l'instrumentation analytique | +0.6% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique (Japon, Singapour) | Court terme (≤ 2 ans) |

| Besoin croissant de méthane de qualité quantique pour les qubits diamant-CVD | +0.4% | National, avec des gains précoces aux États-Unis (Boston, Silicon Valley), en Corée du Sud (Séoul), en Allemagne (Munich) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts de capacité de fabrication de semi-conducteurs

En 2025, les investissements mondiaux dans la fabrication de plaquettes ont atteint 160 milliards USD. Les nouvelles lignes 300 mm nécessitent des conditions précises, spécifiant du méthane avec des niveaux d'oxygène et d'humidité inférieurs à 10 ppb pour l'épitaxie du carbure de silicium. Air Liquide a alloué plus de 250 millions USD pour établir des unités sur site en Arizona, à Singapour et à Dresde. Ces unités, atteignant une pureté de méthane de 99,9995 %, intègrent des étapes de polissage cryogénique, PSA et catalytique. Au Nevada, Taiyo Nippon Sanso et Nikkiso collaborent sur une installation cryogénique de séparation de l'air. Cette installation est conçue pour répondre aux besoins d'emballage avancé, fournissant une alimentation de secours en cylindres pour les gaz de contrôle de procédé. En 2025, Central Glass et Foosung ont lancé un projet de 4 milliards KRW en Corée du Sud pour localiser les gaz spéciaux électroniques. Alors que les contrôles à l'exportation se renforcent, incitant les fabricants de puces à se concentrer sur la régionalisation, le marché du gaz méthane haute pureté devrait aligner les processus de purification sur les besoins de chaque pôle de fabrication émergent.

Croissance de la demande en synthèse de produits chimiques de spécialité

Le méthane, composant clé dans la production de méthanol et vecteur indirect d'hydrogène pour l'ammoniac, revêt une importance croissante alors que les objectifs de décarbonation stimulent le besoin de molécules plus propres pour protéger les catalyseurs à métaux précieux. Le complexe de Dalian de PetroChina a installé des unités PSA, chacune d'une capacité de 120 000 Nm³ h⁻¹, pour recycler les gaz de purge. Cela a créé une demande interne de méthane de qualité étalonnage, garantissant la précision des moniteurs d'émissions. De même, le vapocraqueur Tahe de Sinopec, avec un budget de 29,987 milliards RMB, intègre des boucles de récupération d'hydrogène d'une capacité de 80 000 Nm³ h⁻¹, s'appuyant sur du méthane pur à 99,995 % comme étalon de calibration. Par ailleurs, Asahi Kasei, Mitsui et Mitsubishi ont formé une alliance de 21,2 milliards JPY en 2026 pour électrifier la production d'éthylène[1]Asahi Kasei Corporation, "Coentreprise pour la décarbonation de l'éthylène," asahi-kasei.com. Cette initiative devrait utiliser du méthane ultra-pur dans des lots à l'échelle pilote pour le criblage de catalyseurs. Ces développements mettent en évidence le rôle évolutif du méthane, passant d'une matière première à un réactif de précision, porté par ses applications critiques sur le marché du gaz méthane haute pureté.

Expansion de l'énergie propre et de l'économie de l'hydrogène

Les installations de valorisation du biométhane utilisent des cascades de membranes et l'élimination cryogénique du CO₂ pour atteindre des puretés de 98 à 99,5 %. Elles affinent ensuite ces flux pour atteindre une pureté de 99,995 %, notamment lors de l'approvisionnement de réseaux de semi-conducteurs ou de laboratoires. Les pilotes de méthanation plasma-catalytique, utilisant des catalyseurs au nickel, atteignent un rendement en méthane supérieur à 95 %. Cela positionne les boucles de conversion électricité-méthane comme fournisseurs à la fois d'énergie et de gaz de spécialité. BASF explore la pyrolyse du méthane pour produire de l'hydrogène turquoise. Cette méthode produit non seulement des coproduits de carbone solide et contourne les émissions de CO₂, mais exige également un gaz d'alimentation ultra-propre pour prolonger la durée de vie du catalyseur. Osaka Gas India teste le mélange d'e-méthane dans 10 % de son réseau. Cette initiative prépare le terrain pour des pôles de purification locaux, susceptibles de desservir les pôles électroniques près de Dholera. À mesure que l'économie de l'hydrogène évolue, ces développements promettent une croissance soutenue des volumes pour le marché du gaz méthane haute pureté.

Adoption des gaz ultra haute pureté dans l'instrumentation analytique

Alors que les normes de qualité de l'air se durcissent et que les émissions des raffineries font face à des plafonds plus stricts, la demande de mélanges étalons de méthane traçables augmente. Ces mélanges garantissent une incertitude totale en hydrocarbures inférieure à 1 ppm. En réponse aux nouvelles directives de l'EPA et de l'UE imposant une vérification trimestrielle des analyseurs, les laboratoires environnementaux aux États-Unis et en Europe ont augmenté leurs achats de méthane de grade 5.0 et 6.0, doublant leurs acquisitions depuis 2024. Les fabricants d'instruments OEM intègrent des routines de purge intégrées, rejetant le gaz dont les niveaux d'humidité dépassent 10 ppb. Ce changement pousse les fournisseurs à améliorer leurs lignes de remplissage de cylindres avec des capteurs de point de rosée. Pour maintenir la conformité réglementaire et prévenir les événements de contamination, des entreprises comme Air Liquide et Linde utilisent le suivi numérique des cylindres. Cette technologie certifie à la fois la durée de conservation et la chaîne de traçabilité du gaz. Par ailleurs, la miniaturisation continue des capteurs dans les analyseurs de gaz portables élargit la base de clientèle, contribuant à une croissance régulière du marché du gaz méthane haute pureté.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de purification et d'isolation | -0.9% | Mondial, aigu dans les marchés émergents (Inde, Asie du Sud-Est, Amérique latine) avec une infrastructure de purification locale limitée | Moyen terme (2-4 ans) |

| Normes complexes de stockage et de sécurité du transport | -0.6% | Mondial, avec des variations régionales (ISO/IEC en Europe, PHMSA en Amérique du Nord, normes nationales en Asie-Pacifique) | Court terme (≤ 2 ans) |

| Rareté de l'approvisionnement en méthane enrichi isotopiquement | -0.3% | National, concentré aux États-Unis, en Allemagne, en Corée du Sud et au Japon disposant de capacités de séparation isotopique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de purification et d'isolation

Les trains de purification PSA étagés, cryogéniques et de polissage catalytique peuvent augmenter les coûts de 0,50 à 1,20 USD par kg pour atteindre une pureté de 99,995 %. Bien que les alternatives à membranes présentent une option pour un investissement initial plus faible, elles rencontrent des défis tels que des compromis de sélectivité entre le CO₂ et le CH₄ et des problèmes d'encrassement lors du traitement du biogaz brut. La séparation isotopique par laser, nécessitant 97 eV par atome et une optique avancée, contraste avec les cascades de distillation cryogénique, qui consomment plus de 10 MWh par kg pour atteindre une pureté de 99,9 % en méthane carbone-12. En Inde et en Asie du Sud-Est, les indépendants importent souvent des cylindres pré-purifiés, supportant des primes de fret qui réduisent leurs marges. L'établissement d'une installation haute pureté en greenfield implique un investissement de 20 à 50 millions USD, et avec des délais de remboursement dépassant cinq ans, la demande encore en développement dans les semi-conducteurs crée des barrières pour les nouveaux entrants, limitant la croissance dans certains segments du marché du gaz méthane haute pureté.

Normes complexes de stockage et de sécurité du transport

Les normes ISO 11118:2025 et ISO 11114-1:2020 exigent des essais hydrostatiques périodiques et des évaluations de compatibilité des matériaux, ajoutant des coûts de 50 à 150 USD par cycle de cylindre[2] ISO, "ISO 11118:2025 Bouteilles à gaz — Bouteilles à gaz non rechargeables," iso.org. Bien que l'harmonisation de la PHMSA en 2024 ait simplifié les mouvements interétatiques aux États-Unis, les membres de l'ASEAN continuent d'appliquer des permis d'importation variés, augmentant les délais d'expédition transfrontalière. Les fabs de semi-conducteurs, qui se conforment aux normes d'étanchéité AIGA et EIGA, connaissent des coûts d'installation supérieurs de 15 à 25 % par rapport aux lignes de gaz standard. L'exportation de méthane enrichi isotopiquement est soumise à des exigences de licence à double usage, entraînant des délais de quatre à huit semaines et nécessitant une documentation spécialisée. Ces exigences réglementaires confèrent un avantage aux multinationales plus grandes et intégrées verticalement, tout en limitant la capacité des petits fournisseurs à entrer sur le marché, freinant ainsi la croissance à court terme du marché du gaz méthane haute pureté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de production : la valorisation du biométhane gagne en dynamisme malgré la domination du gaz naturel

En 2025, la purification du gaz naturel représentait 62,21 % de la part du marché du gaz méthane haute pureté, soutenue par plus de 580 installations Linde opérationnelles dans le monde, utilisant une infrastructure cryogénique et PSA établie. Le marché de la purification du gaz naturel dans le gaz méthane haute pureté devrait croître à un CAGR de 5,12 % de 2026 à 2031, porté par des systèmes sur site approvisionnant les méga-fabs en Arizona, à Dresde et à Hsinchu. La valorisation du biométhane, qui représente actuellement un segment plus restreint, devrait croître à un CAGR de 5,68 % jusqu'en 2031. Cette croissance est attribuée aux quotas de la directive sur les énergies renouvelables en Europe et aux incitations tarifaires d'injection en Chine et en Inde. Les cascades de membranes combinées au polissage à basse température atteignent une pureté de 99,995 %, permettant au gaz valorisé de répondre aux besoins des clients du secteur des semi-conducteurs qui dépendaient auparavant des pipelines fossiles. Les décisions d'investissement sont influencées par les primes de crédit carbone et la proximité des matières premières agricoles, orientant les pipelines de projets vers le Midwest américain, le nord de la France et la côte chinoise. Bien que la conversion électricité-méthane synthétique représente moins de 5 % du marché, l'adoption accrue des énergies renouvelables pourrait stimuler sa croissance dans la seconde moitié de la décennie, impactant potentiellement la structure des coûts du marché du gaz méthane haute pureté.

La purification du gaz naturel reste une option privilégiée dans les régions disposant de réseaux de pipelines solides. Par exemple, les pôles pétrochimiques intégrés au Texas, dans le Jiangsu et dans le Conseil de coopération du Golfe peuvent intégrer des unités de gaz de spécialité dans les colonnes de fractionnement existantes avec un investissement en capital supplémentaire minimal. En revanche, les installations de biogaz dans les pôles agricoles européens utilisent les matières premières locales et la tarification du carbone pour offrir des prix compétitifs sur les molécules haute pureté destinées aux applications de laboratoire et analytiques. Les méthodes synthétiques, telles que la méthanation catalytique plasma du CO₂, progressent en niveaux de maturité technologique (TRL) à mesure que les prix des électrolyseurs baissent, offrant une alternative potentielle pour faire face aux défis d'approvisionnement fossile. De 2026 à 2031, la diversification des portefeuilles devrait être une stratégie clé pour les fournisseurs visant une exposition équilibrée sur le marché du gaz méthane haute pureté.

Par application : la demande des semi-conducteurs ancre le marché tandis que les produits chimiques accélèrent

En 2025, le segment des semi-conducteurs et de l'électronique représentait 51,78 % du marché du gaz méthane haute pureté. Cette part devrait rester supérieure à 50 % jusqu'en 2031, soutenue par l'augmentation des démarrages de plaquettes en Asie-Pacifique et en Amérique du Nord. Les principales installations OSAT à Penang, Hsinchu et Suwon utilisent du méthane haute pureté pour le conditionnement des chambres et le dépôt diélectrique à faible constante κ. Depuis 2025, chaque signature de gigafab inclut des clauses d'enlèvement pour sécuriser un approvisionnement en méthane à 99,9995 % tout au long du cycle d'amortissement des équipements. Le secteur des produits chimiques et pétrochimiques devrait être l'application à la croissance la plus rapide, avec un CAGR de 5,91 %. La croissance dans ce segment est portée par les usines de méthanol, d'ammoniac et de Fischer-Tropsch qui intègrent des boucles CCU et de récupération d'hydrogène, nécessitant des gaz d'étalonnage stables. Par ailleurs, les pôles hydrogène de Rotterdam, Jubail et en Louisiane élargissent les applications du méthane à la validation de l'intensité carbone et à la protection des catalyseurs, contribuant à des volumes supplémentaires sur le marché du gaz méthane haute pureté.

Les utilisateurs analytiques et d'étalonnage connaissent une croissance régulière à mesure que la surveillance environnementale s'étend et que les capteurs portables se généralisent, bien que leur part de marché reste dans les chiffres moyens à un seul chiffre. Dans le segment de la production d'énergie, la plupart des utilisateurs acceptent un carburant à 95-98 %, mais les essais d'efficacité des turbines et les pilotes de co-combustion à l'hydrogène nécessitent occasionnellement du méthane à 99,9 % pour les comparaisons de référence. Les technologies de recherche et quantiques représentent moins de 3 % de la part de marché mais contribuent significativement aux revenus en raison de la tarification premium. Cette diversité d'applications contribue à stabiliser le marché du gaz méthane haute pureté face aux fluctuations du segment des semi-conducteurs, tandis que les développements pétrochimiques et les programmes de conformité environnementale fournissent une demande supplémentaire.

Analyse géographique

En 2025, l'Asie-Pacifique détenait une part significative de 43,11 % du marché du gaz méthane haute pureté. Les projections indiquent une trajectoire de croissance robuste, avec un CAGR anticipé de 5,78 % de 2026 à 2031. Entre 2024 et 2026, le Fonds national des circuits intégrés de Chine Phase III a alloué plus de 45 milliards USD, soutenant de nouvelles fabs à Wuxi et Wuhan. Ces fabs sont équipées d'unités de purification sur site pour le méthane, l'azote et l'argon. Pendant ce temps, le stimulus ambitieux de 29 000 milliards KRW de la Corée du Sud pour l'emballage avancé oriente des fonds vers les fournisseurs de gaz nationaux. Ces fournisseurs collaborent avec des concédants de licence japonais pour personnaliser les armoires à gaz et les services analytiques. En Inde, la Mission des semi-conducteurs dirige un montant substantiel de 76 000 crores INR vers les pôles de Dholera et Mysuru. Parallèlement, INOX Air Products devrait lancer un pôle dans le Gujarat, produisant 12 000 tonnes par an de gaz ultra-propres d'ici début 2027. Les nations de l'ASEAN, qui abritent désormais plus de 20 % des opérations mondiales de back-end, voient les gouvernements de Malaisie et du Vietnam rationaliser les exemptions de droits sur les équipements de gaz de spécialité. Cette démarche vise à attirer des OSAT de premier rang, stimulant significativement la demande régionale pour le marché du gaz méthane haute pureté.

L'Amérique du Nord se positionne comme le deuxième acteur du marché. Les investissements clés comprennent le projet de 250 millions USD d'Air Liquide en Arizona et les efforts d'expansion d'Air Products en Ohio. Notamment, les fabs d'Intel et de TSMC soulignent l'importance des sauvegardes redondantes par wagon-citerne et pipeline pour le méthane de grade 5.0. La loi sur la réduction de l'inflation offre des crédits d'impôt pour l'hydrogène propre, laissant entrevoir un potentiel changement dans l'équilibre gazeux vers la pyrolyse du méthane, sous réserve de courbes de coûts favorables. L'Europe se concentre de plus en plus sur le biométhane et les corridors hydrogène. Le réseau central H₂ de l'Allemagne devrait s'intégrer avec les pôles de Linde et Messer. Simultanément, les Pays-Bas expérimentent des pôles de biométhane à usage restreint, affinant les flux pour répondre aux normes de qualité électronique. Bien que le Moyen-Orient et l'Afrique détiennent une part plus modeste, celle-ci est en hausse. Une coentreprise entre Linde, Aramco et SLB à Jubail vise une capture de CO₂ de 9 tonnes métriques par an d'ici 2027, renforçant la demande de gaz d'étalonnage. En Amérique du Sud, les ressources en biogaz du Brésil et les actifs de schiste de l'Argentine présentent des opportunités pour des projets de purification, sous réserve de l'établissement de politiques cohérentes.

Les disparités régionales nécessitent des stratégies localisées pour les fournisseurs. En Asie-Pacifique, le positionnement au sein des parcs pétrochimiques et des gigafabs rationalise les opérations, réduisant à la fois les délais de transit des cylindres et les complexités des formalités d'importation. L'Europe connaît une vague d'activités de fusion, les géants des gaz industriels s'associant aux développeurs de biogaz pour s'aligner sur les quotas de gaz renouvelables. Les vastes actifs midstream de l'Amérique du Nord favorisent l'utilisation de remorques à retour de vapeur et de modules à grand volume de tubes, assurant un service efficace aux vastes campus de fabs. Ces particularités régionales influencent non seulement la répartition des capitaux, mais jouent également un rôle central dans la formation de la dynamique concurrentielle au sein du marché du gaz méthane haute pureté.

Paysage concurrentiel

Le marché du gaz méthane haute pureté est modérément consolidé. Air Liquide, Linde et Air Products représentent collectivement la majorité des revenus mondiaux. Ils y parviennent grâce à des installations intégrées verticalement, des contrats sur site et de vastes réseaux logistiques. Air Liquide a récemment investi 250 millions USD dans des installations adjacentes aux fabs, sécurisant des accords d'enlèvement de 10 à 20 ans. Ces accords garantissent des niveaux d'impuretés inférieurs à 10 ppb, soulignant la focalisation d'Air Liquide sur des stratégies orientées services plutôt que sur les ventes de produits de base. L'acquisition d'Airtec par Linde augmente sa présence au Moyen-Orient à plus de 90 %. Cette démarche positionne les unités cryogéniques de Linde à proximité du pôle de capture du carbone d'Arabie Saoudite, améliorant sa portée géographique. Air Products se concentre sur l'hydrogène et un portefeuille GNL restructuré, permettant une réallocation de capital vers les gaz de spécialité pour les fabs de l'Ohio et les pétrochimiques du Texas.

Des indépendants de spécialité tels que Bhoruka Specialty Gases, Element Solutions Inc et Yingde Gases comblent les lacunes régionales avec des mélanges de cylindres personnalisés et des services isotopiques. Bhoruka a établi des installations de méthane à 99,9998 % de pureté dans le Karnataka et le Maharashtra, alimentées par de l'électricité renouvelable, soulignant son approche bas carbone. Element Solutions aligne son portefeuille sur son acquisition d'EFC Gases en 2026, intégrant des opportunités dans l'aérospatiale et les semi-conducteurs pour offrir un approvisionnement combiné en xénon, krypton et méthane.

La différenciation par les services devient plus significative que la concurrence par les prix. Les clients exigent de plus en plus une télémétrie de pureté en temps réel, des systèmes automatisés de détection de fuites et de la transparence dans le reporting de l'empreinte carbone. Les brevets sur la désoxygénation catalytique, les adsorbants d'élimination de l'humidité et la traçabilité des vannes activée par IoT émergent comme des avantages concurrentiels, bien que leur prévalence sur le marché soit moins prononcée par rapport à l'hydrogène ou à l'hélium. Cela crée des opportunités pour les nouveaux entrants, notamment ceux qui introduisent des membranes innovantes ou une intensification des procédés. Les entreprises qui combinent efficacement l'approvisionnement en gaz renouvelable, l'enrichissement isotopique et la logistique numérique sont mieux positionnées pour répondre aux exigences changeantes du marché du gaz méthane haute pureté.

Leaders du secteur du gaz méthane haute pureté

Air Liquide S.A.

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

Messer Group GmbH

Linde PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Element Solutions Inc, une entreprise mondiale et diversifiée de technologie chimique de spécialité, a annoncé l'acquisition d'EFC Gases & Advanced Materials. EFC opérera en tant qu'unité commerciale autonome rattachée à Element Solutions Inc.

- Septembre 2025 : Linde a porté sa participation dans Airtec au-dessus de 90 %, renforçant l'empreinte du Conseil de coopération du Golfe pour l'infrastructure de gaz de spécialité.

Portée du rapport mondial sur le marché du gaz méthane haute pureté

Le gaz méthane haute pureté est un méthane hautement raffiné avec un minimum de contaminants traces. Il est produit en éliminant les impuretés du gaz naturel ou du gaz naturel liquéfié (GNL) pour une utilisation dans des applications industrielles, scientifiques et électroniques critiques.

Le marché est segmenté par méthode de production, application et géographie. Par méthode de production, le marché est segmenté en purification du gaz naturel, valorisation du biométhane et autres méthodes de production (y compris la conversion électricité-méthane synthétique et le recyclage par pyrolyse du méthane). Par application, le marché est segmenté en semi-conducteurs et électronique, produits chimiques et pétrochimiques, analytique et étalonnage, production d'énergie/turbines, recherche et développement, et autres applications (y compris les technologies quantiques). Le rapport couvre également la taille du marché et les prévisions pour le gaz méthane haute pureté dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Purification du gaz naturel |

| Valorisation du biométhane |

| Autres méthodes de production (conversion électricité-méthane synthétique, recyclage par pyrolyse du méthane) |

| Semi-conducteurs et électronique |

| Produits chimiques et pétrochimiques |

| Analytique et étalonnage |

| Production d'énergie / turbines |

| Recherche et développement |

| Autres applications (technologies quantiques, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de production | Purification du gaz naturel | |

| Valorisation du biométhane | ||

| Autres méthodes de production (conversion électricité-méthane synthétique, recyclage par pyrolyse du méthane) | ||

| Par application | Semi-conducteurs et électronique | |

| Produits chimiques et pétrochimiques | ||

| Analytique et étalonnage | ||

| Production d'énergie / turbines | ||

| Recherche et développement | ||

| Autres applications (technologies quantiques, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du gaz méthane haute pureté va-t-il croître jusqu'en 2031 ?

Le marché devrait atteindre 10,89 milliards USD d'ici 2031, avec un CAGR de 5,03 % à partir de 8,52 milliards USD en 2026.

À quelle vitesse la région Asie-Pacifique va-t-elle croître jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 5,78 % entre 2026 et 2031, portée par les ajouts de capacité dans les semi-conducteurs et la pétrochimie.

Quelle méthode de production connaît la croissance la plus rapide ?

La valorisation du biométhane est la voie à la croissance la plus rapide, avec un CAGR projeté de 5,68 % jusqu'en 2031.

Pourquoi le secteur des semi-conducteurs domine-t-il la demande ?

La fabrication de plaquettes en face avant nécessite du méthane avec des impuretés inférieures à 10 ppb pour l'épitaxie du carbure de silicium et le conditionnement des chambres, représentant plus de 50 % de la consommation mondiale.

Dernière mise à jour de la page le: