Taille et part du marché du noir de carbone récupéré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 138.21 kilotonnes |

| Volume du Marché (2031) | 363.70 kilotonnes |

| Taux de croissance (2026 - 2031) | 21.35% CAGR |

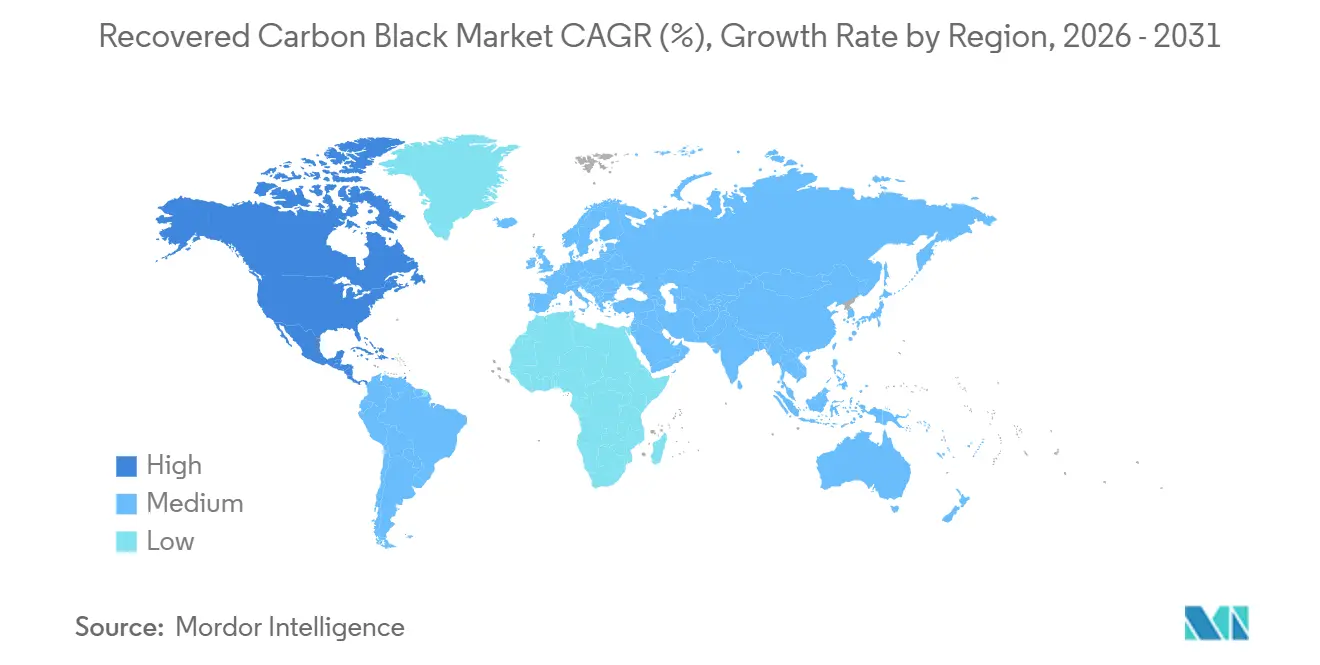

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

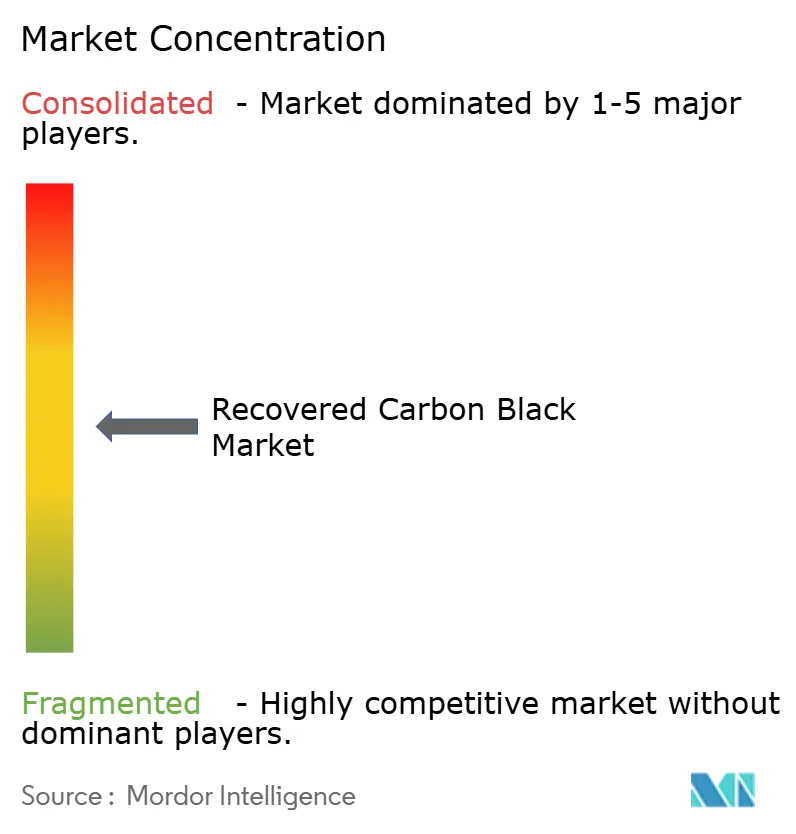

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du noir de carbone récupéré par Mordor Intelligence

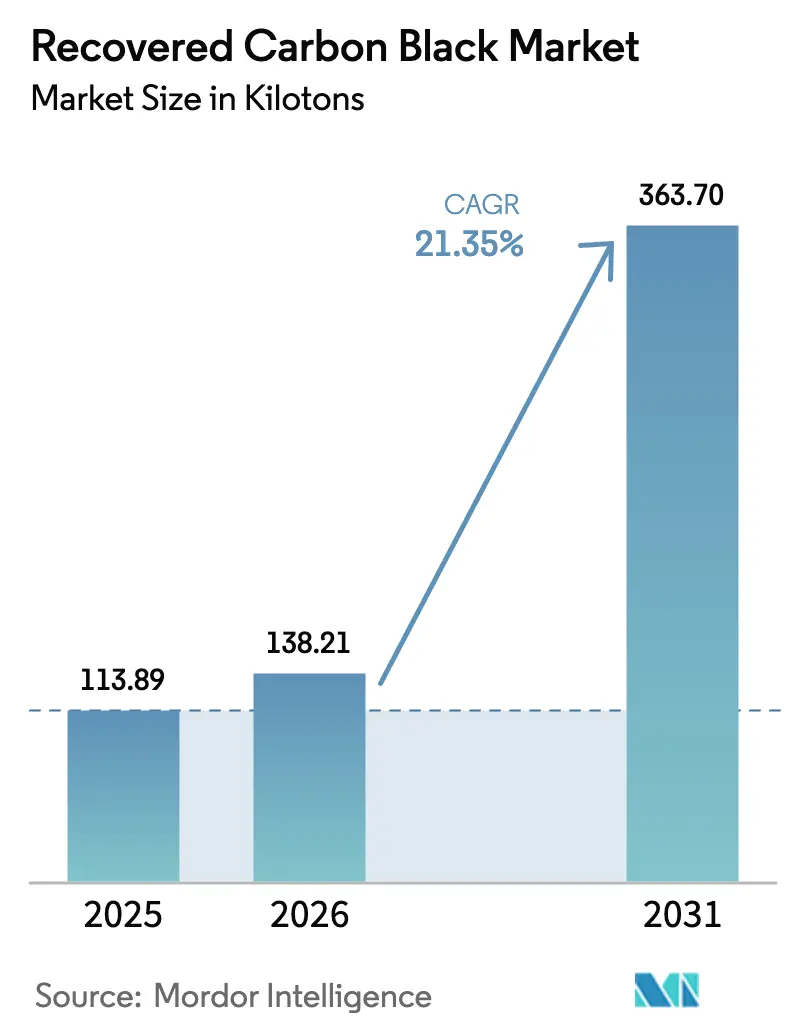

La taille du marché du noir de carbone récupéré devrait passer de 113,89 kilotonnes en 2025 à 138,21 kilotonnes en 2026 et devrait atteindre 363,70 kilotonnes d'ici 2031, à un CAGR de 21,35 % sur la période 2026-2031. La forte pression réglementaire, les objectifs de durabilité des équipementiers et l'élargissement des différentiels de coûts avec le noir de carbone vierge accélèrent les engagements de capacité en Europe, en Amérique du Nord et en Asie-Pacifique. La technologie de pyrolyse — désormais la voie dominante — reste contrainte par l'offre même à mesure que de nouvelles usines en coentreprise entrent en service, tandis que les grades spéciaux destinés aux applications 5G et aux véhicules électriques ouvrent des opportunités à marges élevées pour les opérateurs disposant d'un post-traitement avancé. L'Europe conserve la plus grande base de production et de consommation, mais l'Amérique du Nord est en passe d'enregistrer l'expansion volumétrique la plus rapide une fois que ses projets 2026-2027 atteindront leur régime permanent. L'intensité concurrentielle s'accentue à mesure que les producteurs traditionnels de noir de carbone prennent des participations dans des entreprises de pyrolyse pour couvrir le risque lié aux matières premières vierges et sécuriser des flux de matières secondaires.

Principaux enseignements du rapport

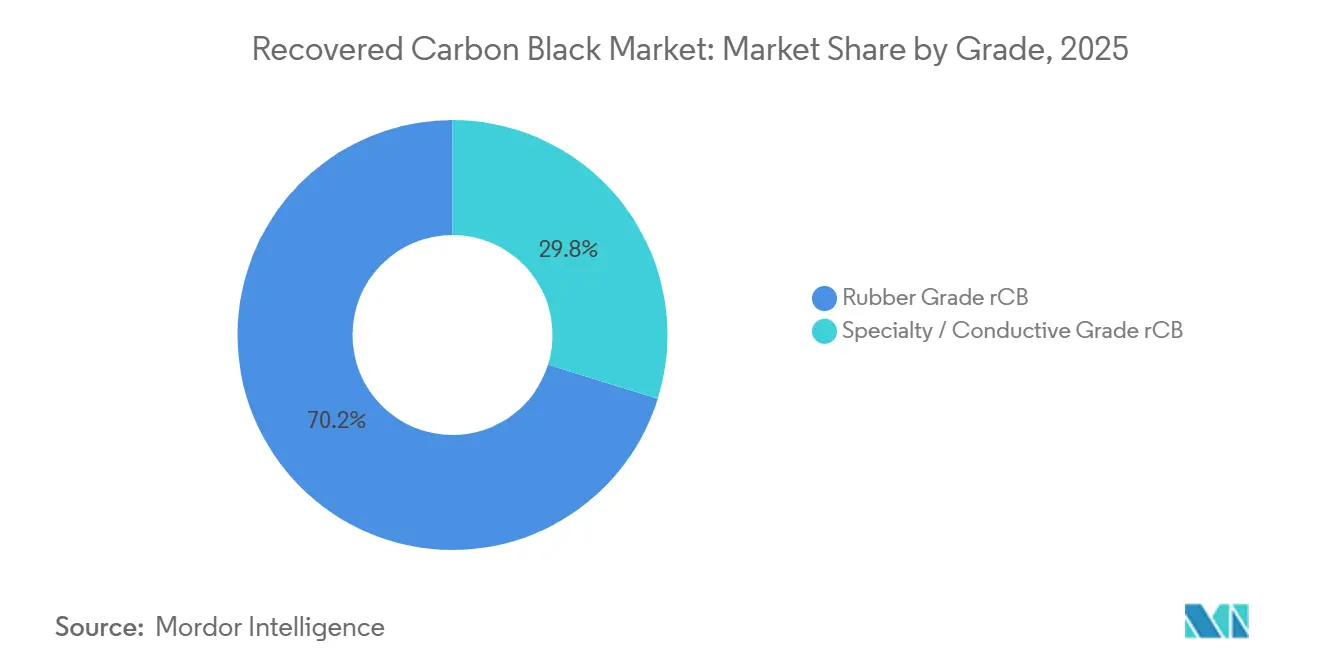

- Par grade, le rCB de grade caoutchouc a représenté 70,21 % du volume en 2025, tandis que le rCB de grade spécial/conducteur devrait se développer à un CAGR de 22,89 % jusqu'en 2031.

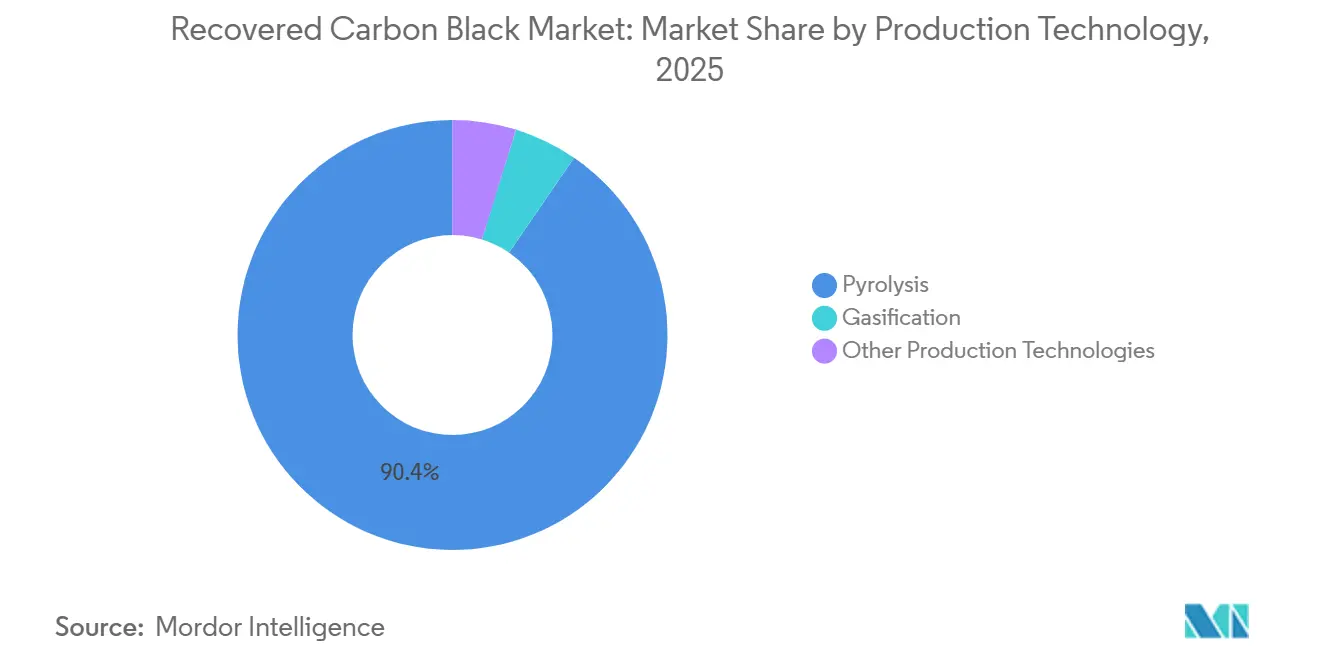

- Par technologie de production, la pyrolyse a contrôlé 90,45 % de la production en 2025 et devrait croître à un CAGR de 22,93 %, soulignant que la capacité plutôt que la demande reste la contrainte déterminante.

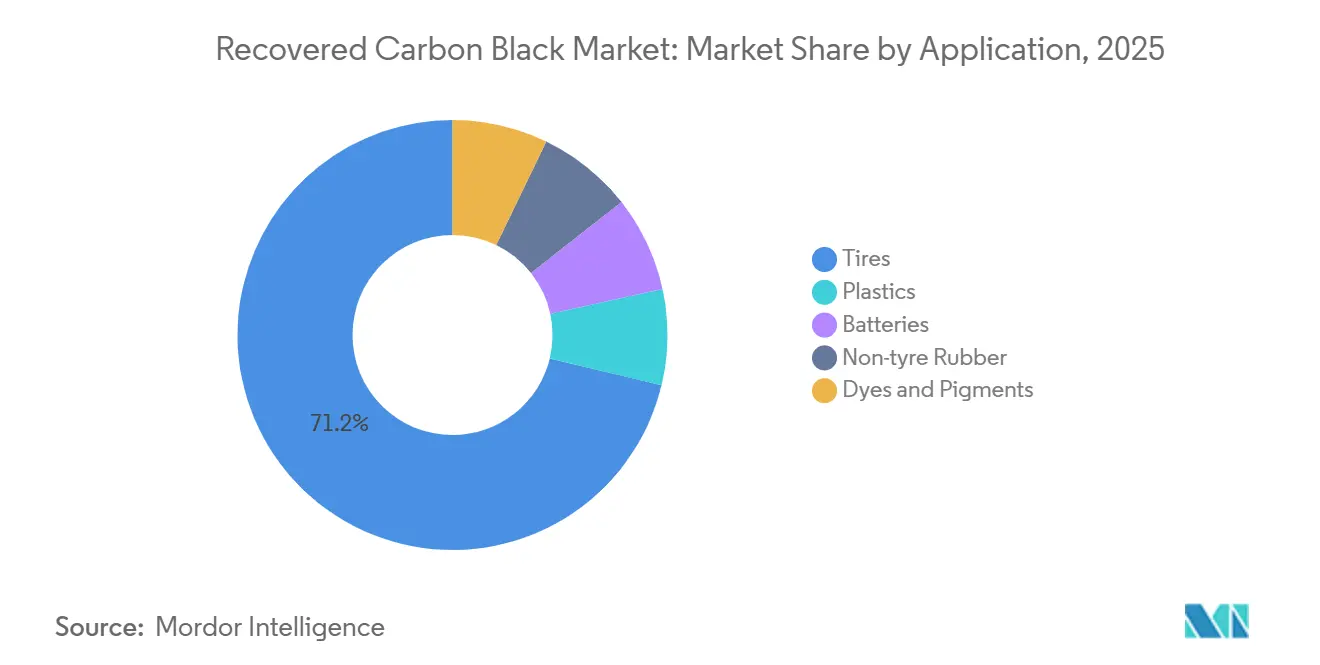

- Par application, les pneumatiques ont détenu une part de 71,23 % en 2025 et devraient se développer à un CAGR de 21,97 % jusqu'en 2031.

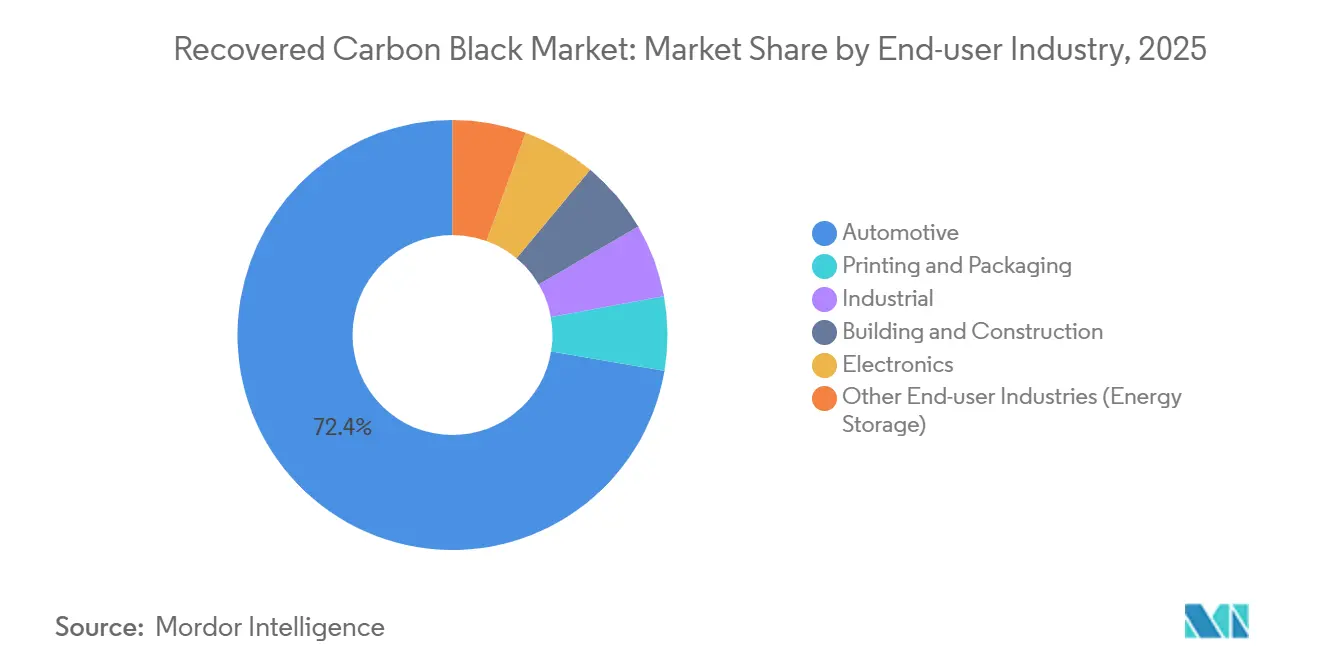

- Par secteur d'utilisation finale, l'automobile a représenté 72,35 % de la part en 2025, tandis que le secteur industriel devrait progresser à un CAGR de 22,07 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 51,24 % en 2025, tandis que l'Amérique du Nord devrait mener le peloton avec un CAGR de 21,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du noir de carbone récupéré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Durabilité environnementale et mandats d'économie circulaire | +5.2% | Mondial, avec l'UE et l'Inde en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Objectif des équipementiers d'atteindre ≥40 % de matériaux durables dans les pneumatiques d'ici 2030 | +6.8% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Avantage de coût par rapport au noir de carbone vierge | +4.1% | Asie-Pacifique, Moyen-Orient, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Incitations du mécanisme d'ajustement carbone aux frontières (MACF) de l'UE | +3.7% | Europe, répercussions sur l'Amérique du Nord et l'ASEAN | Moyen terme (2-4 ans) |

| Utilisation du rCB dans les composites polymères conducteurs pour le blindage CEM 5G et véhicules électriques | +2.9% | Amérique du Nord, Europe, Asie de l'Est (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durabilité environnementale et mandats d'économie circulaire

Les règles obligatoires de collecte des pneumatiques et les mécanismes de tarification du carbone passent du volontaire à l'exécutoire. L'Inde a relevé son objectif de Responsabilité Élargie du Producteur (REP) à 100 % de collecte à partir de l'exercice 2024-2025 et a reconnu le noir de carbone récupéré pour la fabrication de pneumatiques, établissant une incitation en boucle fermée. Le règlement européen sur le stockage du carbone dans les produits (Règlement 2024/3012) impose une surveillance d'au moins 35 ans, récompensant les opérateurs de pyrolyse disposant d'une traçabilité ISO 59014 par rapport aux fournisseurs de matières vierges. Le marché national du carbone en Chine, en vigueur depuis mai 2024, pénalise les matières premières à fortes émissions, poussant les formulateurs locaux vers des charges à faible teneur en carbone. Ces mesures permettent aux formulations de bande de roulement de remplacer jusqu'à 60 % du noir de carbone vierge sans dépasser les références ASTM D8474. La convergence de la REP, des taxes carbone et de la certification au niveau des produits confère au marché du noir de carbone récupéré un avantage structurel en matière de conformité.

Objectif des équipementiers d'atteindre ≥40 % de matériaux durables dans les pneumatiques d'ici 2030

Les fabricants de pneumatiques de premier rang sécurisent des contrats d'enlèvement pluriannuels pour réduire le risque de financement de la pyrolyse. L'objectif de 40 % de matériaux durables de Michelin sous-tend son co-investissement dans l'usine d'Uddevalla de Scandinavian Enviro, avec pré-vente de 10 kt de production annuelle avant la mise en service. Nokian et Pirelli ont adopté des accords similaires, tandis que Bridgestone et Tokai Carbon ont créé une coentreprise dédiée en janvier 2025. Ces contrats contraignants absorbent la liquidité du marché libre et transforment le marché du noir de carbone récupéré en une chaîne d'approvisionnement stratégique, et non en une simple marchandise au comptant.

Avantage de coût par rapport au noir de carbone vierge

Lorsque les prix du pétrole brut dépassent 80 USD par baril, un écart de prix notable apparaît entre le noir de carbone vierge et le noir de carbone recyclé, le premier commandant une prime significative. En mai 2025, aux États-Unis, le noir de carbone vierge était proposé à un prix plus élevé, tandis que le noir de carbone recyclé (rCB) régional était comparativement moins cher. Le rCB de qualité batterie se négociait à une fraction du coût des additifs vierges de premier rang. De plus, le rCB purifié, contenant moins de 5 % de cendres, commande une prime dans les revêtements et les encres, soulignant que c'est le contrôle qualité, plutôt que la matière première, qui détermine la capture de valeur.

Incitations du mécanisme d'ajustement carbone aux frontières (MACF) de l'UE

La déclaration au titre du MACF a débuté en 2023 et la perception des droits commence en 2026, augmentant effectivement le coût à l'arrivée du noir de carbone vierge de 10 % à 15 % pour les exportateurs sans prix du carbone équivalent[1]Commission européenne, "Orientations sur la phase transitoire du MACF," ec.europa.eu . L'Inde s'efforce d'opérationnaliser un mécanisme national de crédit carbone pour protéger une ligne commerciale qui a progressé à un CAGR de 20 % entre 2017 et 2024. Le rCB certifié ISCC provenant d'usines telles qu'Uddevalla d'Enviro bénéficie d'une exemption, offrant un avantage de coût intégré aux fabricants de pneumatiques européens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Infrastructure limitée et technologies de pyrolyse immatures | -2.8% | Mondial, aigu en Amérique du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Variabilité de la qualité des matières premières due à des collecteurs fragmentés | -1.9% | Asie-Pacifique, Amérique du Sud, marchés émergents | Court terme (≤ 2 ans) |

| Risque potentiel de reclassification REACH des huiles de pyrolyse | -1.4% | Europe, risque réglementaire se répercutant sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure limitée et technologies de pyrolyse immatures

L'intensité capitalistique et les obstacles à la monétisation des coproduits retardent les projets greenfield dans les régions dépourvues de réseaux de collecte de pneumatiques. Le projet Chemelot de Black Bear Carbon illustre la nécessité d'un enlèvement multi-flux — biocarburant, acier, électricité — pour atteindre les taux de rendement requis. La gazéification à haute température offre une efficacité théorique mais exige des investissements encore plus importants, ce qui explique pourquoi la pyrolyse a capté plus de 90 % de la production en 2025. Les réacteurs modulaires à vis sans fin abaissent la barrière à l'entrée mais nécessitent toujours un tri robuste en amont, point faible en Amérique du Sud et dans certaines parties de l'Afrique.

Risque potentiel de reclassification REACH des huiles de pyrolyse

Un débat au sein de l'UE sur l'Annexe XVII pourrait classer les huiles de pyrolyse comme dangereuses, entraînant une manipulation plus stricte et augmentant les coûts de conformité. Bien qu'aucune décision finale n'ait été prise en 2025, cette perspective ralentit le financement des usines qui comptent sur les revenus pétroliers, notamment en Allemagne et en France[2]Agence européenne des produits chimiques, "Consultation sur l'Annexe XVII relative aux huiles de pyrolyse," echa.europa.eu . Les investisseurs nord-américains surveillent de près Bruxelles, conscients qu'une décision négative pourrait se répercuter dans les réglementations des États américains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les grades spéciaux captent les applications à forte valeur ajoutée

En 2025, le rCB de grade caoutchouc détenait 70,21 % du volume, porté par les contrats d'enlèvement de Michelin, Nokian et Pirelli qui ont pré-vendu toute la capacité d'Uddevalla. La part de marché du noir de carbone récupéré pour le grade caoutchouc devrait s'éroder modestement à mesure que les grades conducteurs et spéciaux progressent à un CAGR de 22,89 % jusqu'en 2031, soutenus par le blindage 5G et véhicules électriques. Les grades purifiés contenant moins de 5 % de cendres commandent déjà des primes de 15 % à 25 % dans les revêtements et encres automobiles. Les portefeuilles EVOLVE de Cabot et les gammes spéciales d'Orion valident que la qualité peut primer sur le coût dans les cas d'utilisation décisifs. Sur l'horizon de prévision, le tonnage spécial pourrait augmenter substantiellement, maintenant un taux d'utilisation élevé dans les unités de post-traitement.

Par technologie de production : la domination de la pyrolyse masque la niche de la gazéification

La pyrolyse a fourni 90,45 % de la production mondiale en 2025 et est en passe d'atteindre un CAGR de 22,93 %, en faisant le moteur de la plupart des ajouts au marché du noir de carbone récupéré. La conception à cinq réacteurs d'Uddevalla de Scandinavian Enviro et l'usine de Terre Haute de Bolder Industries illustrent des architectures à trains de réacteurs à grande échelle qui monétisent l'huile et l'acier aux côtés du rCB. La gazéification reste une niche, limitée aux modèles de valorisation énergétique plutôt qu'au rCB de qualité produit. Les réacteurs à vis sans fin modulaires émergent dans de petites installations européennes, mais la bancabilité dépend toujours de contrats d'enlèvement éprouvés.

Par application : la domination des pneumatiques coexiste avec la diversification vers les plastiques

Les pneumatiques ont consommé 71,23 % du volume de 2025 et continueront de croître à un CAGR de 21,97 % à mesure que les équipementiers visent ≥40 % de contenu durable. Le pneumatique Le Mans de Michelin a présenté 63 % de matériaux durables, dont du rCB, sans compromettre les performances. Par ailleurs, les plastiques, les batteries et les revêtements constituent une couverture contre tout ralentissement de la demande de pneumatiques. Le mélange maître de polyoléfines contenant 20 % à 40 % de rCB offre une stabilité aux UV et une conductivité à un rabais substantiel, soutenant une adoption plus rapide dans l'électronique grand public et les produits de construction.

Par secteur d'utilisation finale : l'ancrage automobile stimule le rattrapage industriel

L'automobile a capté 72,35 % du volume de 2025, reflétant l'intégration étroite entre les opérateurs de pyrolyse et les grands fabricants mondiaux de pneumatiques. Le secteur industriel devrait se développer à un CAGR de 22,07 % dans le sillage des objectifs d'émissions de portée 3 pour les courroies transporteuses, les tuyaux et les joints. Les encres d'impression et d'emballage adoptent des grades purifiés, notamment lorsque les prix du pétrole brut dépassent 80 USD par baril, faisant du rCB une couverture convaincante contre la volatilité pétrochimique.

Analyse géographique

L'Europe reste le noyau de la demande portée par les politiques. Les droits du MACF, en vigueur en 2026, poussent les équipementiers locaux vers du rCB certifié qui évite les surtaxes, tandis que le Règlement 2024/3012 accorde des crédits de stockage carbone à long terme aux opérateurs de pyrolyse disposant de chaînes d'approvisionnement traçables. Les usines d'Uddevalla, de Dole et de Dillingen ancrent désormais la production régionale, et la capacité pré-vendue laisse présager une pénurie chronique jusqu'en 2028.

L'Amérique du Nord suit une dynamique de construction de capacités. Les coentreprises impliquant Continental Carbon, Eco-Infinic et CSRC réduisent sensiblement le risque de financement, tandis que Bolder Industries met en service une unité de 18 kt en Indiana en 2026 et prévoit un module de 30 kt près d'Antwerp, Indiana, d'ici 2027. Les prix régionaux restent les plus élevés au monde, reflétant à la fois l'économie du fret et l'évolution de l'infrastructure de reprise des pneumatiques.

L'Asie-Pacifique équilibre l'abondance des matières premières avec la complexité des politiques. L'objectif REP à 100 % de l'Inde et le projet LD Carbon soutenu par Woven Capital en Corée du Sud illustrent une dynamique claire, mais la qualité de collecte incohérente et les contraintes de capital en Asie du Sud-Est pèsent sur les taux d'utilisation. Le système national d'échange de quotas d'émissions de la Chine, en vigueur en 2024, introduit des coûts carbone susceptibles d'accentuer l'avantage concurrentiel du rCB produit localement par rapport aux charges vierges importées.

Paysage concurrentiel

Le marché du noir de carbone récupéré présente une concentration modérée. Les pionniers — Scandinavian Enviro, Pyrum, Bolder Industries — contrôlent la majeure partie du volume sous contrat, tandis que les producteurs historiques de noir de carbone tels que Cabot et Orion se couvrent par des prises de participation ou des contrats d'enlèvement. L'intégration verticale se distingue : la participation de Michelin dans Enviro garantit du rCB pour ses usines européennes, et Bridgestone co-développe la production avec Tokai Carbon pour amortir le risque d'approvisionnement en matières vierges. La concurrence technologique pivote sur le post-traitement qui produit moins de 5 % de cendres et des distributions granulométriques serrées, permettant la pénétration dans les revêtements et les encres qui exigent un fort pouvoir colorant.

L'alignement réglementaire devient une barrière à l'entrée. Les usines portant les certifications ISCC, ISO 59014 et conformes au REACH bénéficient d'exemptions tarifaires au titre du MACF, plaçant les opérateurs non certifiés dans une position de désavantage concurrentiel. Les dépôts de propriété intellectuelle se concentrent sur la maximisation de la valeur des coproduits huile et gaz pour consolider les rendements des projets. Les nouveaux entrants poussent des conceptions modulaires, mais la bancabilité dépend toujours d'un enlèvement à long terme par des contreparties solvables — avantage détenu par les acteurs établis européens et nord-américains.

Leaders du secteur du noir de carbone récupéré

Black Bear Carbon B.V.

Bolder Industries

Scandinavian Enviro Systems AB

Pyrum Innovations Ltd.

Cabot Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NEXEN TIRE, fabricant mondial de pneumatiques, a annoncé la signature d'un accord d'approvisionnement à long terme avec LD Carbon Co., Ltd., une entreprise spécialisée dans la circulation des ressources et le recyclage des matériaux, pour du noir de carbone récupéré. LD Carbon Co., Ltd. a produit du noir de carbone récupéré par pyrolyse de pneus en fin de vie dans un environnement sans oxygène, réduisant considérablement les émissions de carbone et soutenant le recyclage des ressources.

- Janvier 2025 : Tokai Carbon Co., Ltd., Bridgestone Corporation, l'Université de Kyushu et l'Université d'Okayama ont lancé un projet de développement technologique visant à effectuer un traitement secondaire sur le noir de carbone récupéré extrait de produits polymères, notamment des pneus en fin de vie contenant du caoutchouc. L'objectif du projet était de transformer ces matériaux en noir de carbone écologique aux propriétés de renforcement du caoutchouc comparables à celles du noir de carbone vierge dérivé du pétrole et du charbon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du noir de carbone récupéré (rCB) comme la vente de matière carbonée post-pyrolyse broyée, classifiée et mise en granulés pour satisfaire aux seuils de cendres, de structure et de teinte ASTM D36, afin de pouvoir se substituer au noir de four vierge dans les pneumatiques, les plastiques, les revêtements et les composés conducteurs. Nous modélisons uniquement les volumes de rCB fraîchement produits transitant par des canaux commerciaux formels au cours de l'année de référence.

Exclusions du périmètre : les grades de noir de carbone vierge, le char non raffiné, la poudre de caoutchouc broyé et les flux d'huile de pyrolyse sont exclus.

Aperçu de la segmentation

- Par grade

- rCB de grade caoutchouc

- rCB de grade spécial/conducteur

- Par technologie de production

- Pyrolyse

- Gazéification

- Autres technologies de production

- Par application

- Pneumatiques

- Plastiques

- Batteries

- Caoutchouc non pneumatique

- Colorants et pigments

- Par secteur d'utilisation finale

- Automobile

- Impression et emballage

- Industriel

- Bâtiment et construction

- Électronique

- Autres secteurs d'utilisation finale (stockage d'énergie)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des opérateurs de pyrolyse, des formulateurs de pneumatiques, des formulateurs de plastiques et des régulateurs régionaux en Amérique du Nord, en Europe et en Asie de l'Est. Ces échanges ont permis de clarifier les rendements typiques en rCB, les niveaux cibles de cendres, les structures de remise par rapport au N330 et les prochains déclencheurs réglementaires, permettant de combler les lacunes de données identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons extrait les indicateurs de base de l'offre à partir des ensembles de données sur la mise au rebut et le recyclage des pneumatiques publiés par l'Agence de protection de l'environnement des États-Unis, Eurostat et l'Association européenne des fabricants de pneumatiques et de caoutchouc. Les volumes commerciaux pour les codes SH 2803 et 4004 ont été extraits via UN Comtrade, tandis que les bulletins d'économie circulaire du ministère de l'Écologie et de l'Environnement de Chine ont contribué aux hypothèses de rendement en Asie. Le contexte des tendances provient d'articles évalués par des pairs dans Waste Management et de familles de brevets étiquetés « C04B 18/02 » via Questel. Les rapports annuels et les présentations aux investisseurs des entreprises ont fourni des capacités au niveau des usines. Les sources citées illustrent notre base ; de nombreuses autres publications et bases de données ont soutenu la vérification.

Dimensionnement du marché et prévisions

Un modèle mixte ascendant et descendant est appliqué. La génération nationale de pneus en fin de vie, le débit moyen de pyrolyse, les facteurs de rendement en rCB et le taux d'utilisation des usines créent un bassin de demande qui est recoupé avec les listes d'exportateurs et des factures ASP × volume échantillonnées. Les variables clés telles que la génération de pneus en fin de vie par habitant, les ajouts de capacité de pyrolyse, le ratio moyen de rendement rCB par rapport aux pneus en fin de vie, la remise de prix par rapport au N300 vierge et les objectifs de contenu recyclé obligatoire déterminent les variations annuelles. La régression multivariée relie ces indicateurs aux variations de volume observées, et l'analyse de scénarios teste sous contrainte les cas de forte croissance et de retard des politiques. Lorsque les consolidations de fournisseurs sous-déclarent les usines émergentes, des proxies de capacité conservateurs sont insérés et signalés pour révision.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport aux courbes historiques de commerce et de prix, puis un analyste senior examine les anomalies avant validation. Les rapports sont actualisés annuellement, et les événements importants — démarrages majeurs de capacité, changements de politique et cas de force majeure — déclenchent une mise à jour intermédiaire. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence du noir de carbone récupéré de Mordor Intelligence offre-t-elle une fiabilité

Les chiffres publiés sur le rCB divergent souvent parce que les entreprises diffèrent dans leur unité de mesure, l'étendue des applications considérées et la manière dont elles traitent le char de pyrolyse non raffiné. En ancrant notre année de référence sur des flux de pneus en fin de vie auditables et des facteurs de rendement vérifiés, la méthodologie de Mordor Intelligence offre un juste milieu traçable et modéré sur lequel les décideurs peuvent s'appuyer en toute confiance.

Les principaux facteurs d'écart comprennent : (1) plusieurs éditeurs convertissent en USD en utilisant des prix premium supposés élevés ; (2) certains omettent les grades spéciaux/conducteurs ; (3) d'autres regroupent les produits de pyrolyse annexes, gonflant les totaux ; et (4) les cadences de mise à jour varient, de sorte que des hypothèses de politique obsolètes persistent ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 136,44 kilotonnes (2025) | ||

| 491 millions USD (2023) | Cabinet de conseil mondial A | Année de base ancienne ; régions limitées ; majoration agressive du prix de vente moyen |

| 331,1 millions USD (2025) | Observateur sectoriel B | Utilise les prix du noir vierge ; omet les grades spéciaux |

| 2,35 milliards USD (2024) | Spécialiste des données C | Inclut le char et autres sous-produits de pyrolyse |

En résumé, notre modèle par étapes lié à des variables, révisé chaque année par les analystes de Mordor Intelligence, maintient la base de référence équilibrée, transparente et plus facile à reproduire que les estimations fondées sur des multiplicateurs de prix opaques ou des périmètres de matériaux étendus.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché du noir de carbone récupéré d'ici 2031 ?

Le volume devrait atteindre 363,70 kilotonnes d'ici 2031, reflétant un CAGR de 21,35 % par rapport à la base de référence 2026 de 138,21 kilotonnes.

Quelle région connaît la croissance la plus rapide après 2026 ?

L'Amérique du Nord est en tête avec un CAGR prévisionnel de 21,89 %, alimenté par des usines en coentreprise qui entrent en service entre 2026 et 2027.

Pourquoi les fabricants de pneumatiques sécurisent-ils des contrats rCB à long terme ?

Les objectifs de durabilité des équipementiers d'atteindre ≥40 % de contenu recyclé et les pressions sur les coûts liées au MACF poussent les fabricants à sécuriser l'approvisionnement futur à des prix prévisibles.

Quelle part la pyrolyse détient-elle parmi les technologies de production ?

La pyrolyse représente 90,45 % de la production mondiale en 2025 et devrait conserver son leadership à mesure que sa capacité se développe à un CAGR de 22,93 %.

Dernière mise à jour de la page le: