Taille et part du marché du courtage de services cloud (CSB)

VUE D’ENSEMBLE DU MARCHÉ

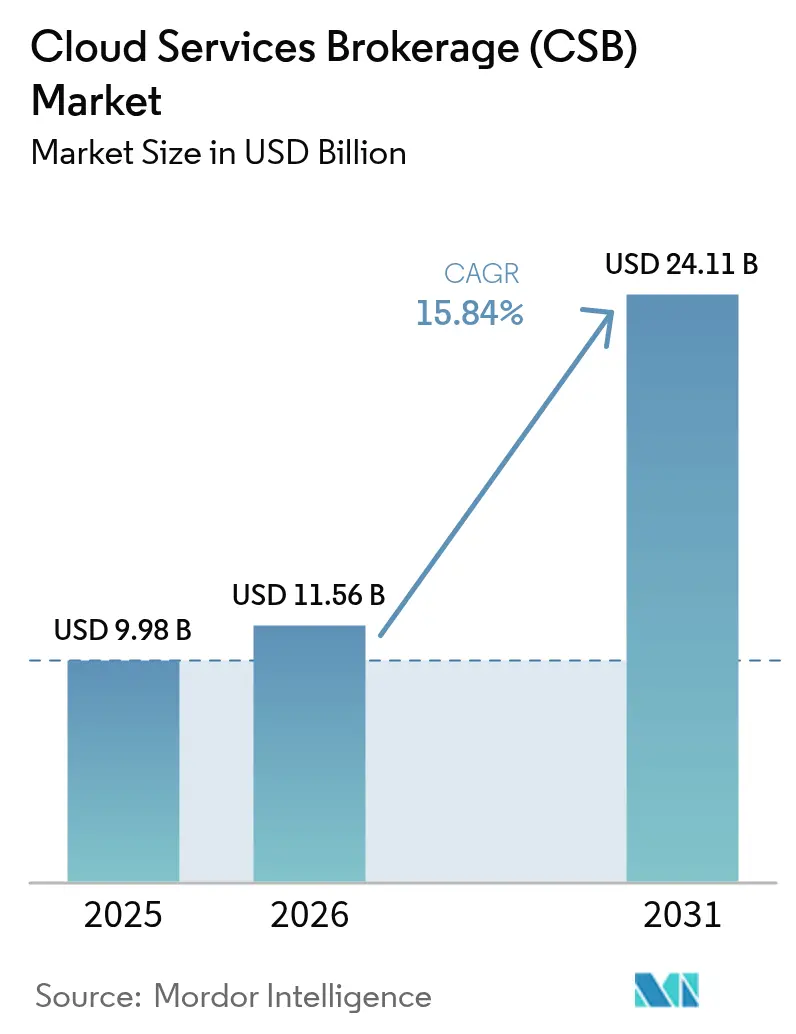

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.56 Milliards de dollars |

| Taille du Marché (2031) | 24.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage de services cloud (CSB) par Mordor Intelligence

La taille du marché du courtage de services cloud en 2026 est estimée à 11,56 milliards USD, en hausse par rapport à la valeur de 2025 de 9,98 milliards USD, avec des projections pour 2031 indiquant 24,11 milliards USD, soit une croissance à un CAGR de 15,84 % sur la période 2026-2031.

Cette croissance reflète le besoin des entreprises de disposer d'un tableau de bord unique pour gérer des environnements multi-cloud de plus en plus complexes, où l'organisation type jongle désormais avec 2,6 clouds publics en parallèle de ressources privées. Les obligations réglementaires apportent un élan supplémentaire, notamment en Europe, où la loi sur les services numériques et la loi sur les données imposent des règles strictes en matière de portabilité et de souveraineté qui amplifient la demande de contrôles de courtage[1]Osborne Clarke, "Implications clés de la loi européenne sur les services numériques," osborneclarke.com. La consolidation des fournisseurs, illustrée par le rachat de VMware par Broadcom, a incité de nombreux responsables informatiques à se tourner vers des plateformes indépendantes pour préserver leur pouvoir de négociation et éviter l'enfermement propriétaire. Parallèlement, les places de marché des hyperscalers ont connu une explosion, créant des opportunités de co-vente lucratives pour les courtiers intégrés aux écosystèmes d'Amazon Web Services, Microsoft Azure et Google Cloud. Les contraintes liées à la chaîne d'approvisionnement persistent, les pénuries de semi-conducteurs faisant augmenter les coûts d'infrastructure régionaux de 15 à 20 %, mais le marché du courtage de services cloud continue d'absorber cette pression, les outils de gouvernance des coûts s'avérant indispensables.

Principaux enseignements du rapport

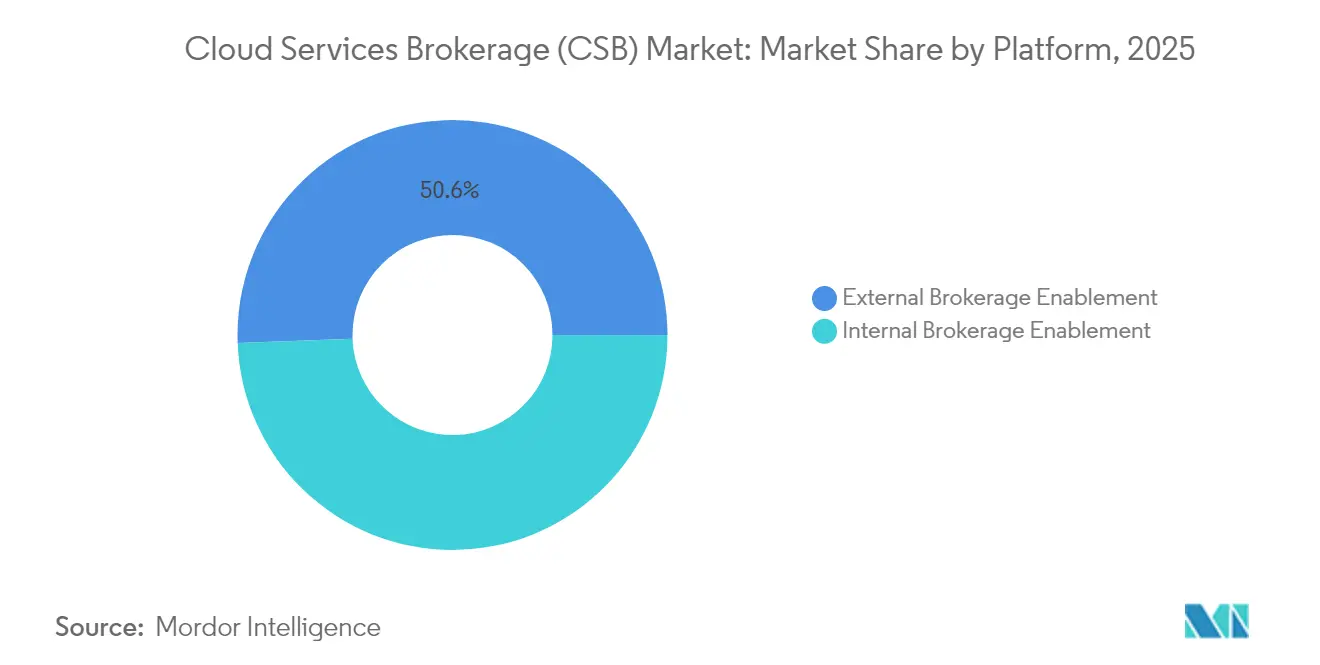

- Par plateforme, l'activation du courtage externe a représenté 50,60 % de la part de revenus en 2025 ; l'activation du courtage interne devrait afficher un CAGR de 18,45 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a conservé 53,20 % de la part du marché du courtage de services cloud en 2025, tandis que le cloud hybride devrait progresser à un CAGR de 20,05 % jusqu'en 2031.

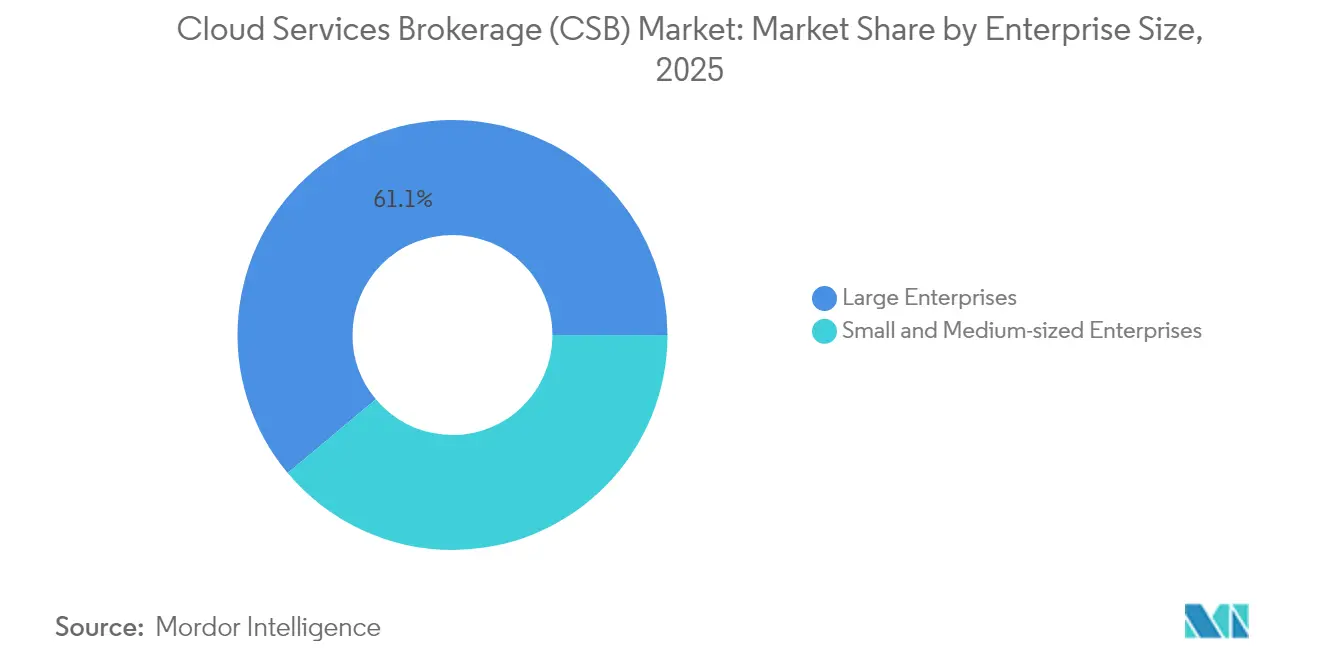

- Par taille d'entreprise, les grandes entreprises ont détenu 61,10 % de la taille du marché du courtage de services cloud en 2025, mais le segment des PME devrait croître de 19,22 % par an jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont capté 27,60 % de la taille du marché du courtage de services cloud en 2025 ; la santé et les sciences de la vie progressent à un CAGR de 16,98 % jusqu'en 2031.

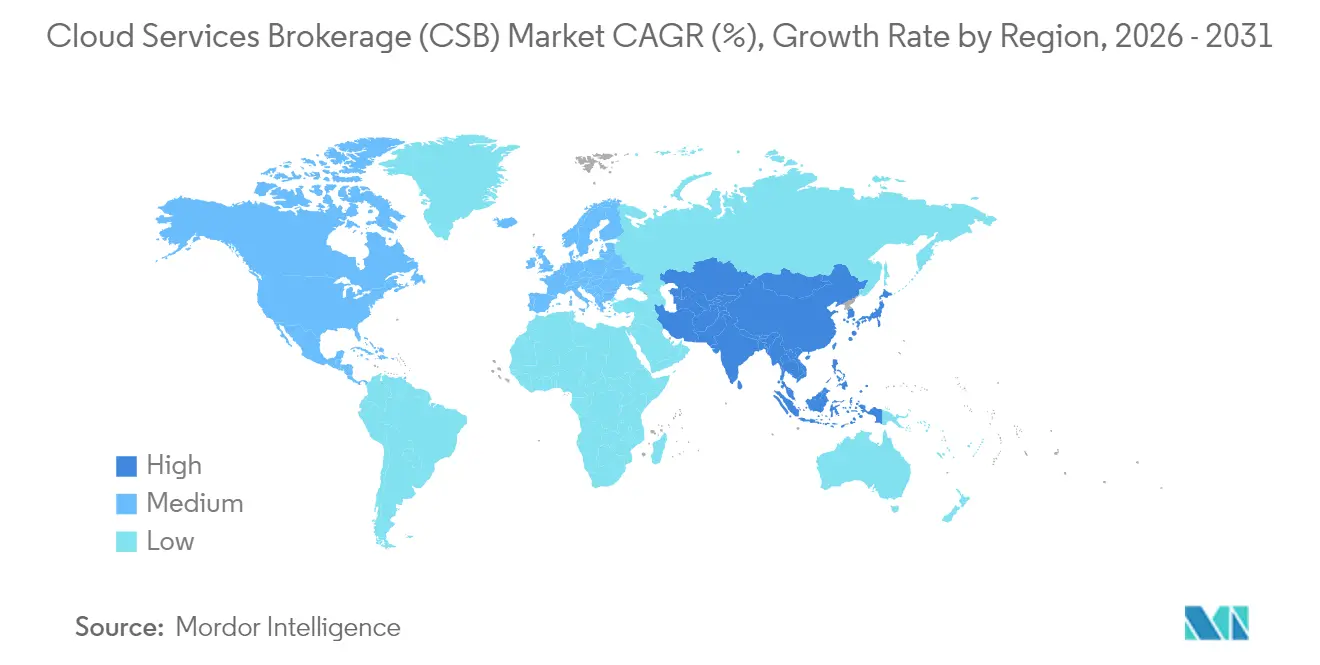

- Par région, l'Amérique du Nord a représenté 43,30 % de la part en 2025 ; l'Asie-Pacifique devrait accélérer à un CAGR de 18,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du courtage de services cloud (CSB)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption du cloud hybride et multi-cloud | +3.20% | Mondial (Amérique du Nord, UE en tête) | Moyen terme (2 à 4 ans) |

| Accélération des dépenses cloud des entreprises | +2.80% | Mondial (Amérique du Nord, Asie-Pacifique) | Court terme (≤ 2 ans) |

| Besoin de centralisation des coûts et de la gouvernance | +2.10% | Mondial, secteurs réglementés | Moyen terme (2 à 4 ans) |

| Essor de la co-vente sur les places de marché des hyperscalers | +1.90% | Mondial, plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du cloud hybride et multi-cloud

Les stratégies hybrides et multi-cloud dominent désormais les feuilles de route des directeurs des systèmes d'information, 92 % des entreprises devant adopter des architectures multi-cloud d'ici 2025. La dispersion qui en résulte exige des plateformes de courtage capables d'unifier des environnements disparates en domaines de politique unifiés, tout en protégeant les organisations contre l'enfermement propriétaire. Les établissements de services financiers sont en première ligne, car les obligations de résidence des données leur interdisent une migration totale vers le cloud public. L'interconnexion directe d'Oracle avec Google Cloud illustre la manière dont les courtiers de services permettent des flux de données inter-cloud à faible latence sans transiter par l'internet ouvert. La prolifération des conteneurs accroît la complexité, poussant les CSB à offrir une orchestration Kubernetes approfondie afin que les équipes DevOps évitent de jongler avec des scripts propres à chaque console. Avec l'intégration des charges de travail en périphérie, un courtier offre un tissu de gouvernance unique couvrant les nœuds sur site, publics et en périphérie, minimisant les lacunes en compétences et les risques opérationnels.

Accélération des dépenses cloud des entreprises

Les dépenses cloud des utilisateurs finaux sont en passe d'atteindre 723,4 milliards USD en 2025, soit une hausse de 21,20 % par rapport aux niveaux de 2024. Des factures plus élevées exposent les directeurs financiers à des dépassements budgétaires, faisant de la maîtrise des coûts FinOps un impératif au niveau du conseil d'administration. Les plateformes CSB intègrent désormais des algorithmes d'apprentissage automatique qui prévoient les pics de consommation et déclenchent un redimensionnement automatisé. Les banques illustrent l'urgence de la situation : bien qu'elles n'utilisent que 49 % de leurs engagements cloud, elles prévoient d'augmenter encore leurs allocations pour faire fonctionner des modèles d'IA nécessitant des GPU haut de gamme[2]Infosys, "Enquête sur les dépenses cloud des services financiers 2025," infosys.com. Sans les garde-fous assurés par les courtiers, de nombreux directeurs financiers craignent un « choc de facture », où un seul projet de science des données mal cadré peut épuiser les seuils de dépenses annuels en quelques mois.

Besoin de centralisation des coûts et de la gouvernance

La loi européenne sur les données, entrée en vigueur en septembre 2025, oblige les fournisseurs à supprimer les frais de changement et à simplifier les transferts de données inter-cloud, rendant indispensables des cadres de gouvernance auditables. Les hôpitaux s'appuient déjà sur les tableaux de bord CSB pour contrôler les flux d'informations de santé protégées dans les applications de chaîne d'approvisionnement et les bacs à sable analytiques. Au-delà de la conformité, les services financiers exigent une visibilité en temps réel pour allouer les dépenses par unité opérationnelle. Les courtiers répondent à ce besoin grâce à des moteurs de refacturation qui alignent la consommation sur les centres de coûts, limitant le risque d'informatique fantôme et démontrant le retour sur investissement en quelques semaines.

Essor de la co-vente sur les places de marché des hyperscalers

Les transactions sur les places de marché ont atteint des montants de plusieurs milliards de dollars. L'accord d'infrastructure de 2,5 milliards USD conclu par Google Cloud avec Salesforce illustre la manière dont les fournisseurs CSB profitent des programmes de co-vente pour acquérir une portée mondiale tout en s'appuyant sur les rails de facturation des hyperscalers. Les courtiers intégrés nativement à AWS, Microsoft ou Google peuvent provisionner automatiquement des SaaS tiers et appliquer instantanément des remises négociées, ce qui séduit les PME qui préfèrent la simplicité du clic à l'achat aux appels d'offres classiques des grandes entreprises.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et de conformité | -1.80% | Mondial, secteurs réglementés | Moyen terme (2 à 4 ans) |

| Faible sensibilisation des PME à la valeur du CSB | -1.20% | Mondial, marchés émergents particulièrement touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité et de conformité

Les modèles de responsabilité partagée sèment la confusion chez de nombreux responsables des risques, notamment lorsque la loi sur les services numériques impose de nouvelles règles de notification et d'action aux opérateurs cloud. Les courtiers doivent donc prendre en charge des contrôles d'accès granulaires, le géo-cloisonnement et des journaux d'audit inviolables auprès de chaque fournisseur connecté. La mise en œuvre d'une telle profondeur augmente les coûts de R&D et allonge les cycles de vente, les acheteurs exigeant des preuves exhaustives de tests d'intrusion. La gestion des identités reste l'élément le plus difficile : les CSB doivent fédérer les identifiants entre Azure AD, AWS IAM et Google Identity tout en préservant les paramètres de moindre privilège.

Faible sensibilisation des PME à la valeur du CSB

Les PME connaissent la croissance la plus rapide, mais de nombreux fondateurs assimilent encore le « courtage » à des couches intermédiaires inutiles. Des enquêtes montrent que les petites entreprises privilégient la convivialité aux économies de coûts lors du choix d'outils cloud. Les fournisseurs ont répondu par des consoles basées sur des modèles et des flux de configuration guidés qui apportent de la valeur en moins d'une heure. Les programmes de bons gouvernementaux en Asie et en Europe qui subventionnent l'adoption du cloud peuvent encore améliorer la sensibilisation, mais les messages marketing doivent pivoter vers la simplicité plutôt que vers le jargon complexe du FinOps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination externe face à l'innovation interne

Les plateformes d'activation du courtage externe ont représenté 50,60 % de la part du marché du courtage de services cloud en 2025, grâce à leur attrait neutre vis-à-vis des fournisseurs et à leurs fonctionnalités matures. L'activation du courtage interne devrait toutefois progresser à un CAGR de 18,45 %, reflétant la volonté des directions d'intégrer nativement la gouvernance cloud dans les pipelines DevOps des entreprises. La taille du marché du courtage de services cloud liée aux plateformes internes devrait plus que doubler d'ici 2031, à mesure que les banques et les opérateurs de télécommunications du Fortune 500 déploient des portails sur mesure connectés à ServiceNow, Jira et aux chaînes CI/CD.

Cette progression interne s'appuie sur la montée en puissance des effectifs dédiés à l'ingénierie de plateforme et sur des acquisitions stratégiques telles que le rachat de HashiCorp par IBM pour 6,4 milliards USD, qui regroupe l'automatisation Terraform et Vault sous un même toit. Les CSB internes permettent également de réduire les dépenses de licences au fil du temps et permettent aux équipes de sécurité d'injecter des contrôles propres à l'organisation au niveau du code. Les fournisseurs externes maintiennent leur position en offrant un délai de valorisation plus rapide et des intégrations de places de marché toujours à jour, se positionnant comme des couches de « courtier de courtiers » gérant ensemble les parcs applicatifs patrimoniaux, internes et SaaS.

Par modèle de déploiement : l'accélération du cloud hybride remet en cause la domination du cloud public

Les services de cloud public ont conservé 53,20 % du marché du courtage de services cloud en 2025, portés par l'expansion continue des zones de disponibilité des hyperscalers. Cependant, les déploiements de cloud hybride progressent rapidement à un CAGR de 20,05 %, les directeurs financiers pesant les frais de sortie face aux obligations de conformité. Les initiatives souveraines de l'UE ont incité les acheteurs à adopter des architectures où les données réglementées restent sur site tandis que les analyses s'étendent élastiquement vers la capacité publique, un modèle que le cloud souverain européen de Microsoft cible expressément.

L'informatique en périphérie stimule davantage l'adoption hybride, car les fabricants souhaitent que les charges de travail critiques en termes de latence soient traitées sur les sites de production. Les courtiers relient désormais les clusters Kubernetes locaux aux back-ends cloud, offrant une mobilité des charges de travail en un clic. À mesure que les réseaux privés 5G se répandent, les consoles CSB devraient gérer les nœuds MEC sur site aux côtés des ressources IaaS classiques, une capacité que les courtiers exclusivement publics ne peuvent pas offrir.

Par taille d'entreprise : la croissance des PME perturbe la domination des grandes entreprises

Les grandes entreprises ont contrôlé 61,10 % des revenus en 2025, car elles disposent d'environnements multi-cloud suffisamment vastes pour justifier des couches sophistiquées de gouvernance des coûts. La taille du marché du courtage de services cloud liée aux PME progresse cependant à un CAGR de 19,22 %, réduisant rapidement l'écart. La tarification à la consommation et la simplification de l'intégration permettent à une start-up logicielle de 50 personnes d'utiliser les mêmes moteurs d'optimisation autrefois réservés aux entreprises du Fortune 500.

Arrow Electronics et d'autres distributeurs proposent désormais des portails de courtage assistés par IA en marque blanche que les partenaires de distribution peuvent revendre aux microentreprises. Les acheteurs PME privilégient un déploiement rapide, de sorte que les fournisseurs mettent l'accent sur des interfaces guidées par assistant et des packs de politiques préconfigurés couvrant les référentiels de conformité courants sans recours à des consultants. Une fois que l'utilisation dépasse certains seuils, ils peuvent passer en toute transparence aux niveaux premium, garantissant ainsi la valeur client à vie.

Par secteur d'utilisation final : l'innovation dans la santé accélère au-delà du leadership informatique

L'informatique et les télécommunications ont représenté 27,60 % des dépenses de 2025 en raison de leur héritage profondément ancré dans le cloud natif et de leurs exigences de service en continu. La santé et les sciences de la vie devraient croître de 16,98 % par an, portées par l'essor des diagnostics assistés par IA et des échanges de données cliniques. La part du marché du courtage de services cloud pour la santé devrait donc s'élargir, avec des plateformes intégrant des politiques HIPAA, GDPR-santé et de souveraineté des données régionales dans des modèles clés en main.

Les hôpitaux s'appuient sur les courtiers pour orchestrer les charges de travail d'imagerie qui activent des clusters GPU uniquement pendant les fenêtres d'analyse, réduisant considérablement les dépenses de calcul inactif. Les entreprises pharmaceutiques adoptent les courtiers pour suivre la traçabilité des données de recherche auprès des organisations de recherche sous contrat, satisfaisant ainsi aux pistes d'audit de la FDA. D'autres secteurs verticaux — fabrication, commerce de détail et secteur public — suivent des schémas similaires, chacun exigeant des bibliothèques de politiques spécifiques à son secteur que les consoles cloud à usage général fournissent rarement.

Analyse géographique

L'Amérique du Nord a conservé 43,30 % des revenus mondiaux en 2025, grâce à la maturité précoce du cloud et à la densité des écosystèmes de partenaires. Les prestataires de services financiers et de santé dominent l'adoption, attirés par les courtiers qui simplifient le reporting Sarbanes-Oxley et HIPAA. Les pénuries de semi-conducteurs continuent de faire grimper les coûts régionaux des baies de serveurs, mais les courtiers atténuent l'impact en optimisant le placement des charges de travail dans des zones à moindre coût. Les discussions sur le cloud souverain se font de plus en plus entendre, les agences fédérales et les sous-traitants de la défense cherchant des garanties de résidence des données sur le territoire national, incitant les courtiers à certifier les contrôles FedRAMP High.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 18,22 % jusqu'en 2031. Les gouvernements, de l'Inde au Japon, appliquent des directives « cloud en priorité », tandis que l'apport du cloud computing à la croissance du PIB régional est estimé entre 0,25 % et 2,23 %. Des fournisseurs japonais tels que Sakura Internet intègrent désormais des fonctions de courtage dans leurs clouds domestiques, séduisant les entreprises méfiantes à l'égard des règles de transfert transfrontalier de données. Parallèlement, les clusters de fabrication de semi-conducteurs à Taïwan et en Corée du Sud sécurisent l'approvisionnement en composants pour le déploiement local de centres de données, contrebalançant les risques géopolitiques.

L'Europe se distingue par son impulsion réglementaire : la loi européenne sur les données et GAIA-X fixent des objectifs stricts en matière de portabilité et de souveraineté. La feuille de route du cloud souverain de Microsoft et le cloud réglementé européen d'Oracle laissent entrevoir un paysage de services sur mesure pour les superpositions de courtiers. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des marchés émergents mais prometteurs ; les programmes nationaux d'économie numérique aux Émirats arabes unis, en Arabie saoudite et au Brésil financent le lancement de régions hyperscalers, créant un terrain fertile pour l'adoption du courtage une fois les lacunes en matière de connectivité comblées.

Paysage réglementaire

Le courtage de services cloud est de plus en plus façonné par des exigences émanant de l'Europe qui formalisent la portabilité, les contrôles d'externalisation et l'assurance de souveraineté. L'entrée en vigueur du Data Act de l'UE en septembre 2025 a renforcé les obligations de changement de fournisseur et de mobilité des données, ce qui accroît la demande pour des capacités de gouvernance, d'auditabilité et de refacturation fournies par les courtiers, pouvant être démontrées auprès de plusieurs fournisseurs cloud.

La surveillance des services financiers et des infrastructures critiques accroît également les attentes en matière de conformité dans les services cloud courtiers, via une gouvernance des risques informatiques liés aux tiers alignée sur des cadres tels que DORA et NIS2. Ces cadres exigent une documentation plus claire et un suivi continu des dispositifs cloud externalisés. En juin 2026, la Commission européenne a publié une proposition de Cloud and AI Development Act, introduisant un concept d'assurance de l'Union pour la souveraineté du cloud, susceptible d'influencer les exigences d'approvisionnement et d'accroître le besoin pour les courtiers de faire correspondre les services et les charges de travail à des niveaux d'assurance explicites. Par ailleurs, des normes et orientations reconnues telles que l'ISO/IEC TR 23187:2020 et le Code de conduite cloud de l'UE fournissent des points de référence pour les interactions des courtiers, les contrôles et la responsabilité en matière de protection des données.

Analyse de la chaîne de valeur

La chaîne de valeur du CSB commence par les fournisseurs d'infrastructure et de plateforme cloud en amont, notamment le cloud public, les fournisseurs de piles cloud privé et les éditeurs SaaS. Les plateformes de courtage ajoutent ensuite l'agrégation (catalogues, facturation unifiée, garde-fous d'identité et d'accès), l'intégration (connecteurs, orchestration, automatisation et liens avec la gestion des services) et l'arbitrage/intermédiation (opérations de place de marché, remises et gestion du cycle de vie des services).

La livraison combine généralement la vente directe aux entreprises, les places de marché des hyperscalers et les démarches de co-vente, ainsi que des partenaires de distribution tels que les distributeurs et les fournisseurs de services managés qui associent le courtage à la migration, à la sécurité et aux opérations managées. Les principaux points de tension résident dans la complexité de l'intégration (applications héritées, IAM hétérogène et réconciliation des politiques entre clouds) et dans l'économie de l'exploitation des capacités de courtage sur des coûts d'infrastructure volatils, notamment la pression liée aux semi-conducteurs mentionnée dans le rapport, qui a fait augmenter les coûts d'infrastructure régionaux de 15 à 20 %. La consolidation des fournisseurs dans des couches adjacentes, telle que le changement de propriétaire de VMware évoqué dans le contexte du rapport, modifie également le pouvoir de négociation et encourage certains acheteurs à se tourner vers des courtiers neutres vis-à-vis des fournisseurs. Dans le même temps, les outils de gestion natifs des hyperscalers accroissent la pression de substitution concurrentielle, poussant les fournisseurs de CSB à se différencier par une gouvernance plus approfondie, des preuves de sécurité plus solides et des bibliothèques de politiques adaptées aux secteurs réglementés.

Paysage concurrentiel

Le marché du courtage de services cloud affiche une consolidation modérée. Le rachat de VMware par Broadcom pour 69 milliards USD a réduit le nombre de revendeurs accrédités et contraint de nombreux clients à chercher des alternatives neutres. L'opération HashiCorp d'IBM montre que les éditeurs de plateformes cherchent à intégrer nativement la propriété intellectuelle d'automatisation plutôt que de s'appuyer sur des partenaires. Trois regroupements stratégiques ont émergé :

- Les courtiers intégrés aux hyperscalers sont étroitement couplés aux API de facturation d'AWS, Azure ou Google Cloud.

- Les orchestrateurs multi-cloud indépendants se positionnent comme la « Suisse » pour éviter les craintes d'enfermement propriétaire.

- Les solutions verticales spécialisées adaptées aux nuances de conformité de la santé, du secteur public ou de la fabrication.

L'innovation se concentre sur l'autonomie pilotée par l'IA. Des start-ups avancent des arguments de « cloud auto-optimisant », promettant des réductions de coûts de 50 % grâce à la mise à l'échelle prédictive. Les acteurs de taille intermédiaire répondent par des fusions. SoftwareOne et Crayon poursuivent un rapprochement de 1,6 milliard CHF pour rivaliser avec les avantages d'échelle. Les dépôts de propriété intellectuelle autour du redimensionnement automatisé, de l'inférence de politiques et de la gouvernance des nœuds en périphérie laissent présager une intensification de la rivalité en R&D. Pourtant, la différenciation repose de plus en plus sur les écosystèmes de partenaires : les courtiers disposant de catalogues de places de marché étoffés remportent des contrats en regroupant des SaaS tiers, des solutions de gestion des droits numériques et des modules complémentaires d'observabilité sur une seule facture.

Leaders du secteur du courtage de services cloud (CSB)

Accenture PLC

Capgemini SE

NEC Corporation

DXC Technology Company

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation et les architectures de courtage prêtes pour l'audit créent un espace pour les plateformes et fournisseurs de services capables de démontrer des contrôles cohérents entre les clouds. Les recommandations UIT-T Y.3536 (architecture fonctionnelle) et Y.3506 (exigences fonctionnelles) décrivent la manière dont les fonctions de courtage telles que l'agrégation, l'intégration et l'intermédiation doivent être structurées, tandis que l'architecture de référence NIST pour le cloud computing positionne explicitement le courtier cloud comme un acteur central. Ces repères soutiennent les discussions d'approvisionnement où les acheteurs souhaitent un rôle de courtier bien défini pour négocier, intégrer et gouverner des services multi-fournisseurs.

La gouvernance pilotée par FinOps réduit également le point d'entrée de l'expansion du CSB, en passant de la visibilité des coûts à l'optimisation appliquée par des politiques, à la gouvernance SaaS et à la gestion des charges de travail d'IA. Le rapport State of FinOps 2026 de la FinOps Foundation, publié en avril 2026, montre que le multicloud est devenu un modèle opérationnel courant (76 % des praticiens interrogés) et met en évidence l'attention organisationnelle portée à la gestion de l'IA et aux cas d'usage de gouvernance SaaS. Ce profil favorise des flux de courtage capables d'allouer les coûts, d'appliquer des politiques de balisage et d'accès, et d'imposer des garde-fous cohérents entre les clouds et le SaaS. Les exigences de souveraineté et d'externalisation axées sur l'Europe, notamment le Data Act de l'UE entré en vigueur en septembre 2025 et la proposition de Cloud and AI Development Act de la Commission européenne publiée en juin 2026, renforcent encore la demande de courtiers capables de regrouper des attestations, du géo-repérage et des journaux auditables sous forme de couches de conformité reproductibles pour les secteurs réglementés et les marchés publics.

Développements récents du secteur

- Juillet 2026 : Accenture a signé un contrat de 200 millions d'EUR avec la NATO Communications and Information Agency pour concevoir, mettre en œuvre et exploiter la plateforme Protected Business Network, un environnement multicloud sécurisé, sur une durée de sept ans. Ce contrat accroît la demande de gouvernance de type courtage, de contrôles d'identité et de preuves de conformité dans les programmes multicloud de niveau défense. Il renforce également le rôle des grands intégrateurs dans la définition d'architectures de référence pour la fourniture sécurisée de services multicloud.

- Avril 2026 : Accenture et Google Cloud ont élargi leur partenariat avec le lancement du Gemini Enterprise Acceleration Program, introduisant un catalogue d'agents d'IA spécifiques à chaque secteur, conçus pour les opérations d'entreprise. Cette initiative accroît la pression sur les courtiers et les fournisseurs de services managés pour ajouter la gouvernance des agents, des contrôles de placement des charges de travail et l'attribution des coûts sur des parcs multicloud. Elle accélère également le regroupement de l'activation de l'IA dans les missions de courtage et d'optimisation cloud.

- Mars 2026 : Accenture a élargi son partenariat stratégique avec Google Cloud pour intégrer Google Security Operations aux services de cybersécurité d'Accenture afin de répondre aux menaces pilotées par l'IA. Cette intégration renforce la gestion de la posture de sécurité pilotée par les courtiers en alignant les flux de détection et de réponse avec la consommation cloud et les contrôles de politique entre fournisseurs. Elle favorise également des modèles opérationnels de sécurité plus standardisés pour les entreprises gérant des environnements hybrides et multicloud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les services de courtage tiers et internes qui aident les entreprises à sélectionner, intégrer, gouverner et gérer des services cloud sur un ou plusieurs environnements cloud, et la valeur est mesurée comme le revenu annuel généré par ces activités de courtage.

Exclusions du périmètre : nous excluons les dépenses cloud sous-jacentes elles-mêmes (revenus d'abonnement IaaS, PaaS et SaaS) lorsqu'elles ne sont pas facturées et comptabilisées comme revenu de courtage.

Aperçu de la segmentation

- Par plateforme

- Activation du courtage interne

- Activation du courtage externe

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisation final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance

- Commerce de détail et biens de consommation

- Santé et sciences de la vie

- Gouvernement et secteur public

- Fabrication

- Médias et divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle relative à la manière dont le courtage cloud est acheté et déclaré, et pour constituer un ensemble cohérent de signaux de demande à travers les régions. Nous avons référencé des sources publiques telles que les orientations sur le cloud du National Institute of Standards and Technology (NIST), les statistiques de l'économie numérique de l'OCDE, le Bureau of Labor Statistics des États-Unis pour les tendances d'emploi dans les services informatiques, les indicateurs TIC de l'Union internationale des télécommunications (UIT), et les documents normatifs de l'ISO/IEC lorsqu'ils clarifient les termes de gouvernance et de sécurité.

Du côté du marché, nous avons également examiné les publications sur l'adoption et la gouvernance du cloud émanant des principaux régulateurs et organismes professionnels, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable, afin de saisir l'évolution du packaging des services et du langage tarifaire. Lorsqu'un point de données n'était pas systématiquement disponible dans les divulgations publiques, nous avons utilisé des abonnements payants approuvés pour les données financières et de renseignement des entreprises, le criblage des actualités et des données financières, ainsi que des bases de données de brevets, afin de confirmer l'orientation et le calendrier des produits. Les sources de recherche documentaire spécifiques mentionnées ici sont illustratives, et de nombreuses autres références ont également été utilisées pour la collecte de données, la validation et les vérifications de clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés au moyen d'entretiens avec des experts et d'enquêtes structurées auprès d'équipes de plateformes CSB, de fournisseurs de services managés, de cabinets spécialisés en intégration de systèmes, de spécialistes de la gouvernance cloud et d'acheteurs d'entreprise responsables des opérations cloud et de la gestion des fournisseurs. Pour une vision mondiale, les contributions ont été équilibrées entre les Amériques, l'EMEA et l'APAC, afin que les hypothèses sur le rythme d'adoption, la structure contractuelle type et les taux d'attachement ne soient pas dictées par une seule région.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Cadres dirigeants (CXO) : 15 % | APAC : 44 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 52 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante de la demande, où les indicateurs d'adoption du cloud d'entreprise et de complexité multicloud ont été traduits en un bassin adressable pour l'engagement de courtage, puis convertis en revenus à l'aide des normes de packaging et de tarification observées. Les totaux ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, telles que des divulgations d'échantillons de revenus de fournisseurs lorsqu'elles étaient disponibles, des vérifications de canal sur les tailles de transaction typiques, et des constructions volume par prix de vente moyen pour les offres de courtage courantes, ce qui a permis d'ajuster les valeurs aberrantes avant la finalisation.

Les principales données ayant façonné le modèle comprenaient la part des entreprises utilisant des configurations hybrides ou multicloud, le pourcentage typique de programmes cloud utilisant un catalogue de services ou un flux de travail de type place de marché, la pénétration de l'automatisation et de l'orchestration pour le provisionnement, ainsi que l'intensité de la gestion de la sécurité et de la conformité associée à la gouvernance cloud. Nous avons également suivi des indicateurs tels que l'orientation des dépenses en services informatiques, les signaux d'activité de migration cloud et le déplacement du mix vers la gouvernance managée, car ces éléments font évoluer le revenu de courtage différemment de la consommation cloud brute. Les prévisions ont été établies à l'aide d'une analyse de scénarios ancrée sur le consensus des experts concernant le rythme d'adoption et l'évolution des prix, ces scénarios ayant ensuite été combinés en un scénario de base unique après vérification des écarts entre régions et tailles d'entreprise.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés en comparant les résultats à des signaux indépendants tels que les tendances d'adoption de la gouvernance cloud, l'activité des services managés et le revenu implicite par client pour les contrats de courtage types. Lorsqu'un total régional ou une valeur au niveau sectoriel s'écartait des plages attendues, les hypothèses étaient revues et, si nécessaire, les répondants étaient recontactés pour confirmer si l'écart provenait de la définition, de la tarification ou du calendrier.

Avant validation finale, les chiffres passent par des révisions d'analystes en plusieurs étapes, portant sur la cohérence mathématique, les évolutions d'une année sur l'autre nécessitant une explication, et l'alignement entre les tendances qualitatives et les résultats quantifiés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements réglementaires majeurs ou des évolutions visibles des modèles opérationnels cloud des entreprises. Juste avant la livraison, une dernière révision finale est effectuée afin que les clients reçoivent la vision la plus récente possible.

Taille du marché du courtage de services cloud (CSB) de Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour le courtage de services cloud varient souvent, car le terme « courtage » est appliqué différemment selon les études, et parce que certains chiffres mélangent l'activation de plateforme, la gouvernance managée et des services professionnels cloud adjacents. Les différences de calendrier comptent également, car les années de forte croissance peuvent sembler très différentes selon l'année de base choisie et le point de conversion des devises.

Dans cette étude, le principal facteur d'écart est le traitement du périmètre, certaines estimations comptant un ensemble plus large de services cloud managés et de travaux d'intégration plus étendus comme revenu de courtage, tandis que d'autres appliquent une majoration plus agressive des prix de vente moyens à mesure que les fonctionnalités d'automatisation se développent, ce qui est ensuite reporté dans la courbe de prévision par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,56 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 15,36 milliards d'USD (2026) | Utilise une taxonomie de services plus large qui peut englober davantage d'activités d'agrégation, d'intermédiation et d'arbitrage à travers les modèles cloud, ce qui peut faire augmenter le revenu comptabilisé au-delà de la facturation liée uniquement au courtage. |

| Institut de recherche sectorielle B | 11,51 milliards d'USD (2025) | Utilise une année de base différente et une fenêtre de prévision plus longue, et la description du périmètre est moins explicite quant à la séparation du revenu de courtage des abonnements cloud sous-jacents et des services adjacents, ce qui peut modifier la comparabilité d'une année à l'autre. |

Globalement, l'écart s'explique en grande partie par ce que chaque éditeur considère comme relevant du courtage et par le choix des années de base pour un marché de services en forte croissance. En maintenant la valeur comptabilisée liée aux signaux de revenu de courtage, puis en la recoupant avec les réalités d'adoption et de contrat, l'estimation reste plus facile à réconcilier et à reproduire lors des actualisations futures.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du courtage de services cloud d'ici 2031 ?

Le marché du courtage de services cloud devrait atteindre 24,11 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride progresse à un CAGR de 20,05 % alors que les entreprises équilibrent souveraineté et évolutivité.

Pourquoi les PME adoptent-elles rapidement les plateformes de courtage ?

La simplification de l'intégration et la tarification à la consommation permettent aux petites entreprises d'accéder à une gouvernance de niveau entreprise sans grandes équipes informatiques.

Comment les courtiers aident-ils à gérer les coûts cloud ?

Les courtiers modernes intègrent des algorithmes d'IA qui prédisent les pics d'utilisation et redimensionnent automatiquement les ressources, évitant ainsi les dépassements budgétaires.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique mène la croissance avec un CAGR de 18,22 %, portée par les politiques gouvernementales privilégiant le cloud et l'expansion des infrastructures.

Quel est le principal frein à l'expansion du marché ?

Les préoccupations en matière de sécurité et de conformité, notamment dans les secteurs réglementés, peuvent ralentir l'adoption jusqu'à ce que les courtiers prouvent la robustesse de leurs contrôles.

Dernière mise à jour de la page le: