Taille et Part du Marché des Services Cloud Professionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.07 Milliards de dollars |

| Taille du Marché (2031) | 47.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Cloud Professionnels par Mordor Intelligence

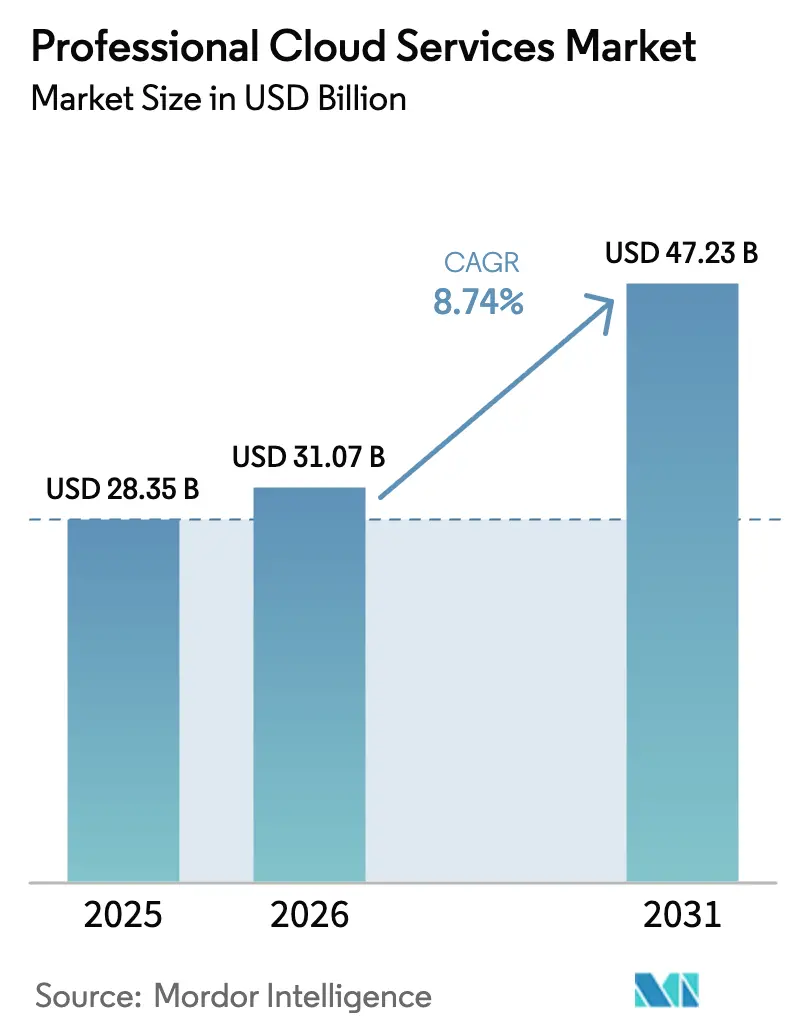

La taille du Marché des Services Cloud Professionnels est estimée à 31,07 milliards USD en 2026, et devrait atteindre 47,23 milliards USD d'ici 2031, à un TCAC de 8,74 % au cours de la période de prévision (2026-2031). Cette croissance reflète un glissement régulier des infrastructures sur site à forte intensité capitalistique vers des modèles basés sur la consommation qui permettent aux entreprises d'aligner leurs dépenses d'exploitation sur les résultats commerciaux. Les gains de rapport prix-performance débloqués par les puces personnalisées, la demande croissante de charges de travail d'intelligence artificielle (IA) générative et l'expansion des mandats de cloud souverain élargissent la base de clientèle adressable qui considère le calcul et le stockage élastiques comme des catalyseurs stratégiques plutôt que des pilotes expérimentaux. Les fournisseurs localisent la résidence des données pour se conformer aux réglementations nationales tout en se développant à l'échelle mondiale, tandis que l'informatique en périphérie redéfinit le périmètre du marché des services cloud en reliant les régions des hyperscalers aux ateliers de fabrication et aux points de vente au détail. L'intensité concurrentielle continue d'augmenter à mesure que les hyperscalers s'intègrent verticalement dans les couches réseau, sécurité et applicative, comprimant les marges des éditeurs de logiciels indépendants et des intégrateurs de systèmes, et favorisant un passage à des contrats basés sur les résultats qui lient les honoraires aux indicateurs commerciaux des clients.

Principaux Enseignements du Rapport

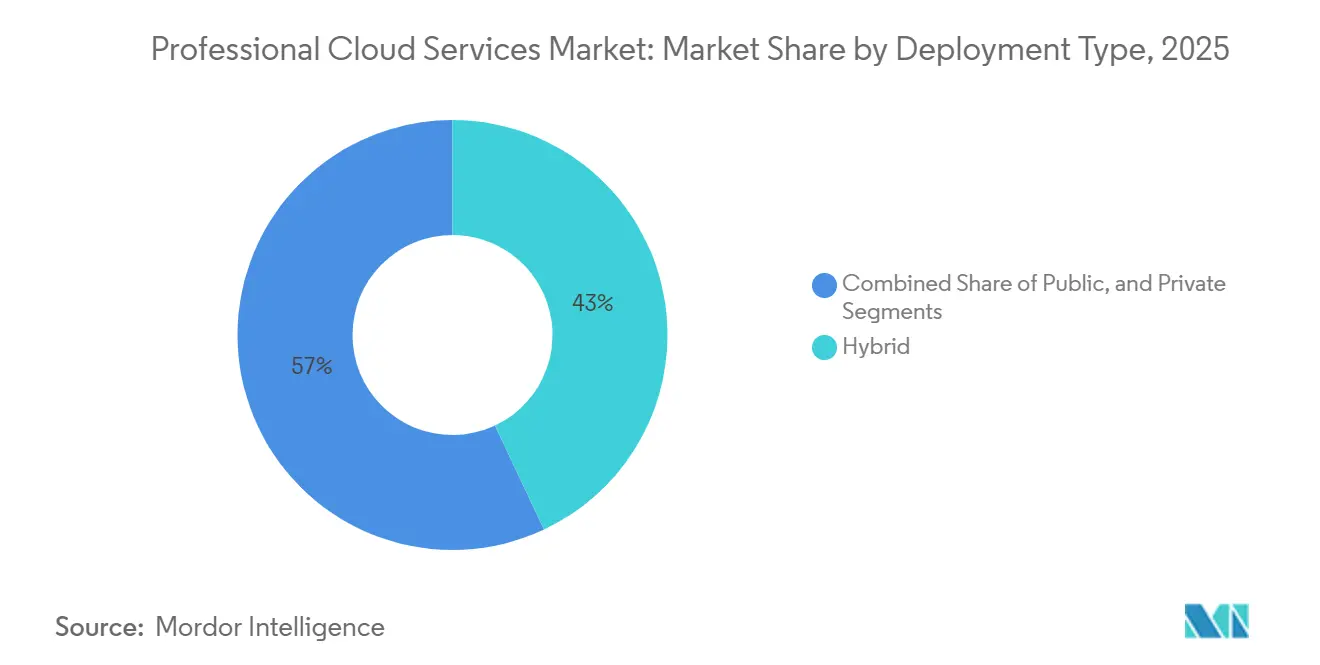

- Par type de déploiement, les configurations hybrides détenaient 43 % de la part du marché des services cloud en 2025, tandis que le cloud public devrait enregistrer le TCAC le plus rapide de 9,02 % jusqu'en 2031.

- Par modèle de service, l'Infrastructure en tant que Service représentait 35 % du marché des services cloud en 2025, tandis que le Logiciel en tant que Service devrait croître à un TCAC de 9,31 % jusqu'en 2031.

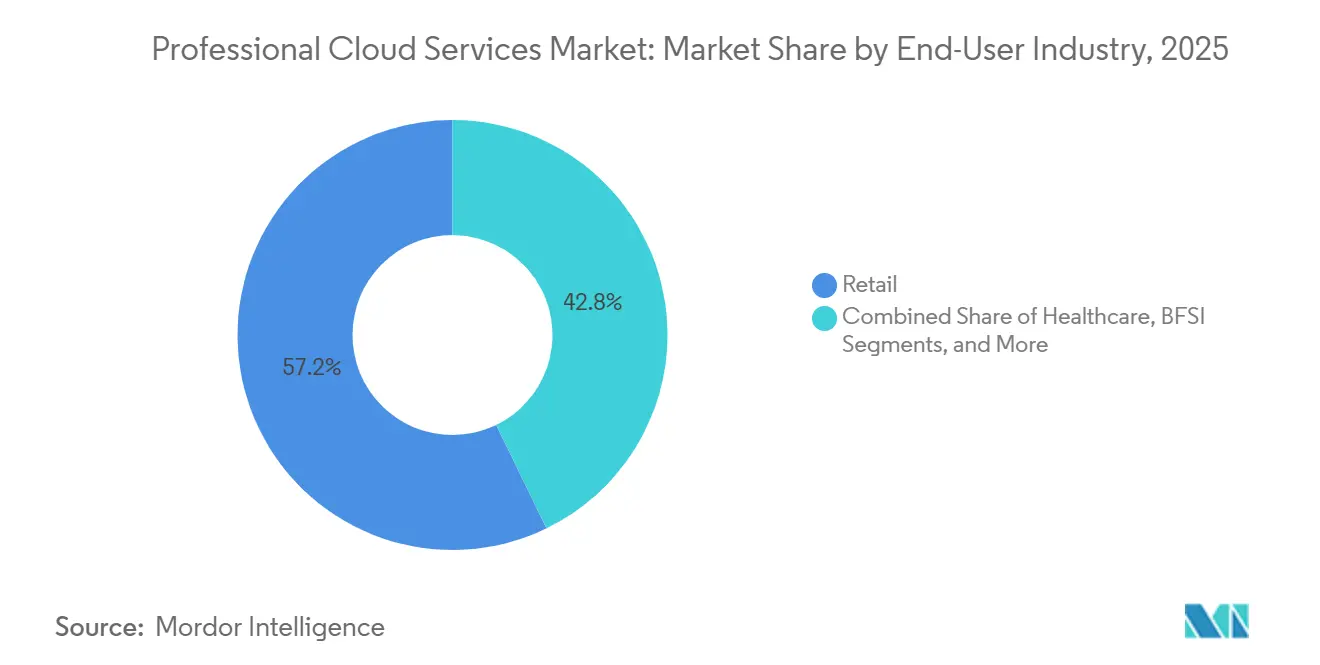

- Par secteur d'utilisation final, le commerce de détail était en tête avec une part de revenus de 57,2 % en 2025, et le secteur de la santé progresse au TCAC le plus élevé de 10,09 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capturé 55,1 % des dépenses de 2025, mais les petites et moyennes entreprises devraient se développer à un TCAC de 10,54 % sur la période de prévision.

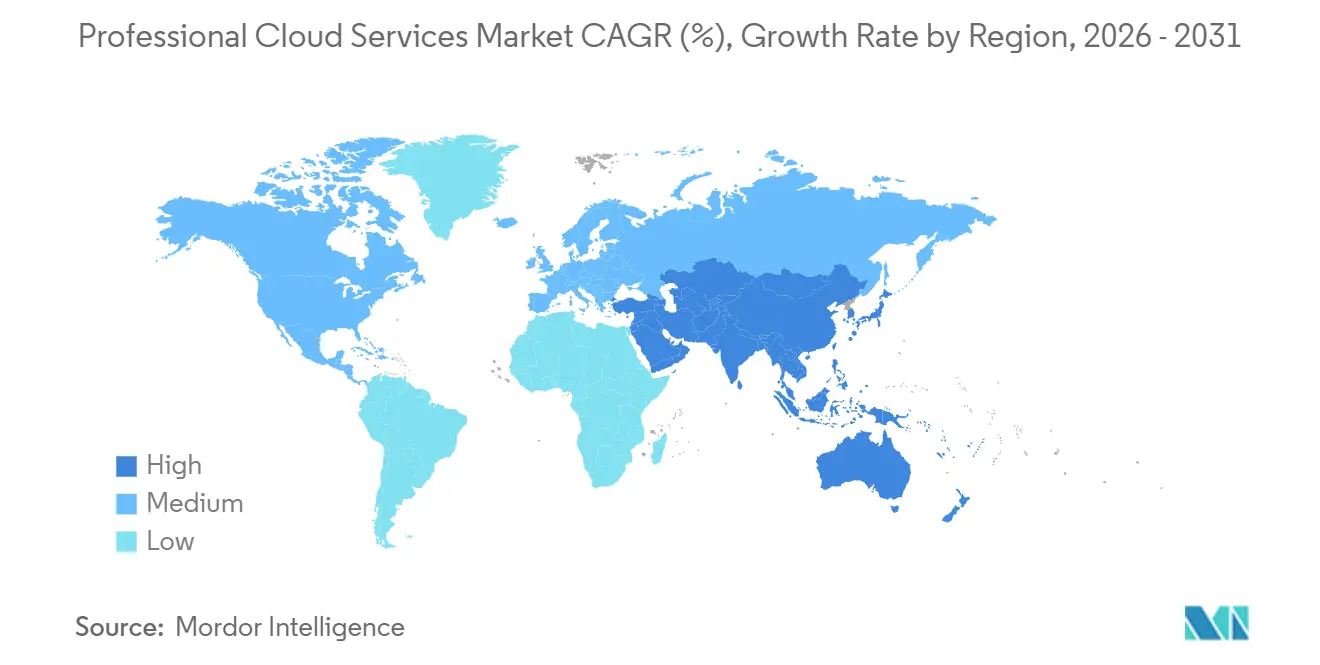

- Par géographie, l'Asie-Pacifique représentait 28,3 % des revenus de 2025 tout en enregistrant le TCAC le plus élevé de 8,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services Cloud Professionnels

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gains de Rapport Prix-Performance des Hyperscalers | +1.6% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en Puissance des Charges de Travail d'IA Générative | +1.9% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Mandats de Cloud Souverain | +1.3% | Europe et Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration Périphérie-Cloud | +1.1% | Mondial, premiers gains dans les pôles manufacturiers d'Asie-Pacifique et d'Europe | Moyen terme (2-4 ans) |

| Passage aux Contrats Basés sur les Résultats | +1.1% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Outils Cloud FinOps | +1.0% | Mondial, plus fort dans les entreprises multi-cloud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Gains de Rapport Prix-Performance des Hyperscalers Accélèrent la Migration vers le Cloud

Les puces personnalisées réduisent le coût de calcul par transaction d'environ un tiers, encourageant les entreprises à déplacer même les charges de travail par lots vers des régions publiques. AWS Graviton4, Azure Maia 100 et Google Cloud TPU v5 ont tous été lancés en 2024-2025, améliorant les performances tout en réduisant les factures mensuelles totales et en ramenant la période de retour sur investissement des migrations de trois ans à moins de 18 mois.[1]Amazon Web Services, "Processeurs AWS Graviton4," aws.amazon.com La visibilité des prix et des retours plus rapides élargissent le marché des services cloud professionnels parmi les secteurs sensibles aux coûts, tels que la fabrication et la logistique, où l'adoption du cloud a historiquement été à la traîne.

La Montée en Puissance des Charges de Travail d'IA Générative Exige une Expertise Cloud Spécialisée

L'entraînement et l'inférence pour les grands modèles de langage nécessitent des réseaux à haute bande passante, un stockage à faible latence et des clusters élastiques que la plupart des centres de données d'entreprise ne peuvent pas fournir. Le GPT-4 d'OpenAI a consommé environ 25 000 GPU en 2024, tandis que le Claude 3 d'Anthropic a ajouté des entrées multimodales en 2025, poussant les entreprises vers des plateformes clés en main qui regroupent des bases de données vectorielles, des outils d'ingénierie de prompts et un hébergement de modèles géré. Les intégrateurs capables d'orchestrer ces ensembles technologiques commandent des tarifs de conseil premium, ajoutant de l'élan au marché des services cloud professionnels.

Les Mandats de Cloud Souverain Fragmentent l'Échelle Mondiale

Les lois sur la localisation des données, telles que la Loi sur les Données de l'Union Européenne et la Loi Indienne sur la Protection des Données Personnelles Numériques, obligent les hyperscalers à exploiter des infrastructures et des cadres de gouvernance spécifiques à chaque région. AWS a lancé des Zones Locales dédiées en Allemagne, en France et en Italie en 2025, et Microsoft s'est engagé à investir 3 milliards USD pour ajouter des régions à Chennai et Hyderabad d'ici 2027. Ces investissements créent des enclaves liées à la conformité qui élargissent le marché des services cloud professionnels mais augmentent les exigences en capital et la complexité architecturale pour les fournisseurs.

L'Intégration Périphérie-Cloud Permet des Applications à Faible Latence

L'automatisation des usines, les caisses de commerce de détail et les scénarios de véhicules connectés nécessitent des temps de réponse inférieurs à 10 millisecondes. Les fournisseurs associent des centres de données régionaux à des emplacements micro-périphériques pour orchestrer les charges de travail sur l'ensemble du continuum, permettant des robots autonomes, des moteurs de tarification en temps réel et des solutions de maintenance prédictive. Les sites de colocalisation en périphérie de Vapor IO dans 36 métropoles américaines d'ici 2025 illustrent comment les empreintes distribuées deviennent des extensions critiques du marché des services cloud professionnels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Talents dans les Spécialisations Avancées | -1.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Escalade des Coûts de Sortie et de Transfert Inter-Cloud | -0.9% | Mondial, affectant de manière disproportionnée les adoptants multi-cloud | Court terme (≤ 2 ans) |

| Cadres de Conformité Régionaux Fragmentés | -0.8% | Europe, Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Examen des Dépenses d'Exploitation Lié à l'Inflation dans les PME | -0.7% | Mondial, centré en Amérique du Sud, en Afrique, en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents dans les Spécialisations Cloud Avancées

Alors que la demande d'ingénieurs Cloud FinOps a augmenté de 85 % d'une année sur l'autre en 2025, l'offre n'a progressé que de 22 %, créant un déficit structurel de compétences et faisant grimper les salaires des architectes multi-cloud au-dessus de 200 000 USD en Amérique du Nord. Les entreprises qui peinent à recruter des talents s'appuient fortement sur des consultants externes, ce qui augmente les coûts et allonge les délais des projets sur l'ensemble du marché des services cloud professionnels.

Escalade des Coûts de Sortie et de Transfert Inter-Cloud

Les hyperscalers facturent jusqu'à 0,09 USD par gigaoctet pour les données quittant leurs réseaux, ce qui peut porter les frais de sortie à jusqu'à un quart des dépenses cloud totales pour les utilisateurs multi-cloud. Le déplacement de 100 téraoctets d'AWS vers Azure entraîne environ 9 000 USD de frais de sortie à lui seul, décourageant la portabilité et augmentant la dépendance aux fournisseurs.[2]Fournisseurs de Services d'Infrastructure Cloud en Europe, "Frais de Sortie et Concurrence sur le Marché Cloud," cispe.cloud Ces économies tempèrent le rythme du re-platforming des charges de travail au sein du marché des services cloud professionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : Les Configurations Hybrides Ancrent les Stratégies d'Entreprise

Les déploiements hybrides représentaient 43 % des revenus de 2025, soulignant le souhait des entreprises de préserver leurs investissements en capital existants tout en exploitant l'élasticité du cloud public. Le cloud public, cependant, est prêt à progresser à un TCAC de 9,02 %, le plus rapide au sein du marché des services cloud professionnels, car la transparence des coûts et la tarification variable attirent de nouveaux adoptants. Le cloud privé conserve son attrait dans les secteurs strictement réglementés tels que la banque et le gouvernement, bien que sa part s'érode lentement grâce aux options de location isolée offertes par les hyperscalers.

Kubernetes nivelle les différences entre les modèles de déploiement en rendant les charges de travail portables. En 2025, la Cloud Native Computing Foundation a rapporté que 78 % des entreprises exécutaient Kubernetes en production, amenant les entreprises à déplacer des applications entre des clouds privés et publics en fonction des considérations de coût et de performance. Cette portabilité banalise l'infrastructure et pousse la concurrence vers des services à plus haute valeur ajoutée comme les bases de données gérées et les plateformes d'IA, des éléments désormais décisifs sur le marché des services cloud professionnels.

Par Modèle de Service : Le Logiciel en tant que Service Intègre les Flux de Travail Sectoriels

L'Infrastructure en tant que Service détenait 35 % de la part de marché en 2025 car les charges de travail à forte intensité de calcul nécessitent encore un contrôle granulaire. Le Logiciel en tant que Service devrait croître le plus rapidement, à un TCAC de 9,31 %, car les fournisseurs intègrent les flux de travail sectoriels dans des suites pré-intégrées, réduisant le déploiement de plusieurs mois à quelques semaines. Salesforce, Microsoft Dynamics et Oracle Fusion intègrent désormais des fonctionnalités d'IA générative, offrant des résultats sans que les clients n'aient à gérer l'infrastructure sous-jacente.

L'essor de l'IA redessine les frontières des modèles de service. L'entraînement nécessite des clusters GPU au niveau de l'Infrastructure en tant que Service, tandis que le déploiement favorise les offres de Logiciel en tant que Service qui regroupent des modèles pré-entraînés. ChatGPT Enterprise d'OpenAI illustre cette dualité en fournissant une IA conversationnelle clés en main tout en déléguant les préoccupations d'infrastructure aux hyperscalers. À mesure que le marché des services cloud professionnels mûrit, les fournisseurs qui combinent la profondeur de la pile avec la fonctionnalité verticale sont les mieux positionnés pour une croissance soutenue.

Par Secteur d'Utilisation Final : Le Commerce de Détail Domine, la Santé Accélère

Le commerce de détail représentait 57,2 % des dépenses en 2025, porté par la personnalisation omnicanale, l'optimisation des stocks et la détection des fraudes en temps réel. Le secteur de la santé devrait afficher le TCAC le plus élevé de 10,09 % à mesure que la clarté réglementaire autour des données des patients encourage la migration vers des dossiers de santé électroniques hébergés dans le cloud. Walmart a signalé une réduction de 12 % des incidents de rupture de stock après la modernisation de son système de gestion des stocks, se traduisant par environ 1,5 milliard USD de ventes supplémentaires. Des histoires de succès similaires renforcent la confiance dans le marché des services cloud professionnels dans les secteurs orientés vers les consommateurs.

L'élan du secteur de la santé renforce l'accréditation du cloud en tant qu'infrastructure critique. La décision d'Epic Systems d'offrir sa plateforme sur AWS et Azure a donné à des centaines de réseaux hospitaliers une voie conforme vers la livraison en mode Logiciel en tant que Service. À mesure que la télémédecine et les diagnostics pilotés par l'IA deviennent standard, la part du secteur de la santé dans le marché des services cloud professionnels est appelée à se développer rapidement.

Par Taille d'Organisation : Les PME Adoptent les Modèles de Paiement à l'Usage

Les grandes entreprises représentaient 55,1 % des revenus en 2025, reflétant des budgets informatiques importants et des charges de travail héritées. Les petites et moyennes entreprises, cependant, sont en voie d'atteindre un TCAC de 10,54 % car la tarification à l'usage supprime les obstacles au capital initial. Shopify hébergeait 2,5 millions de marchands actifs en 2025, dont la plupart étaient des PME qui s'appuyaient sur sa plateforme de Logiciel en tant que Service pour gérer les tâches commerciales sans recruter de personnel informatique. La volatilité des devises et l'inflation ralentissent l'adoption dans certaines régions, mais les tendances du commerce numérique continuent d'attirer les PME vers le marché des services cloud professionnels.

Les grandes organisations passent des migrations de type « lift-and-shift » aux reconstructions cloud-natives. JPMorgan Chase vise à avoir 70 % de ses applications sur des plateformes cloud d'ici 2027, ciblant des économies annuelles de 1,2 milliard USD. Les fournisseurs de services de conseil et de services gérés capables de guider ces parcours complexes occupent un rôle central dans l'ensemble du spectre de taille du marché des services cloud professionnels.

Analyse Géographique

L'Asie-Pacifique détenait 28,3 % de la part du marché des services cloud professionnels en 2025 et devrait progresser à un TCAC de 8,93 % jusqu'en 2031. Les mandats de transformation numérique en Inde, en Indonésie et au Viêt Nam, ainsi que la volonté de la Chine de dominer les hyperscalers nationaux, élargissent la demande régionale. L'initiative Inde Numérique de l'Inde a alloué 10 milliards USD à l'approvisionnement en cloud public, ancrant une adoption qui se répand dans les entreprises privées.

L'Amérique du Nord reste un marché majeur, mais la croissance se modère à mesure que les entreprises optimisent les parcs existants plutôt que de migrer de nouvelles charges de travail. Aux États-Unis, le calendrier de certification rigoureux du programme FedRAMP limite le nombre de fournisseurs autorisés, ralentissant l'expansion dans le secteur fédéral. La Loi Canadienne sur la Protection des Renseignements Personnels et les Documents Électroniques oriente les entreprises vers des centres de données locaux, mais les outils de collaboration transfrontalière bénéficient toujours des empreintes des hyperscalers.

Les ambitions de cloud souverain de l'Europe, menées par Gaia-X et les politiques nationales de localisation des données, fragmentent le marché régional. AWS a introduit son Cloud Souverain Européen en 2025 pour répondre aux exigences de conformité locales, tandis que les stratégies françaises et allemandes privilégient les fournisseurs nationaux, augmentant les coûts et réduisant l'étendue des services. Le Royaume-Uni a adopté une position plus pragmatique, permettant la participation des hyperscalers à condition que les normes de sécurité soient respectées.

Le Moyen-Orient et l'Afrique suivent une trajectoire axée sur le secteur public en premier. La Vision 2030 de l'Arabie Saoudite a alloué 6,4 milliards USD à l'infrastructure numérique, déclenchant des partenariats qui amènent des régions d'hyperscalers dans le royaume. Les Émirats Arabes Unis et l'Afrique du Sud appliquent des lois sur la protection des données qui orientent les charges de travail sensibles vers des centres de données nationaux. À travers l'Afrique, les directives cloud du Nigéria de 2024 signalent la volonté du gouvernement de montrer l'exemple.

Les perspectives de l'Amérique du Sud sont mitigées. La dépréciation de la monnaie au Brésil et l'inflation à trois chiffres en Argentine augmentent le coût des services libellés en dollars, ralentissant l'adoption à court terme. Néanmoins, l'expansion du commerce électronique et l'innovation dans les technologies financières soutiennent une augmentation progressive de la pénétration du marché régional des services cloud professionnels.

Paysage réglementaire

La réglementation est de plus en plus façonnée par les exigences de souveraineté des données et de gouvernance de l'IA, qui influencent l'endroit où les charges de travail s'exécutent et la manière dont les services cloud professionnels sont fournis et documentés. Dans l'Union européenne, l'AI Act ajoute des obligations de conformité pour les fournisseurs et déployeurs de systèmes d'IA, avec des pouvoirs d'application prenant effet le 2 août 2026, relevant le niveau d'exigence en matière de transparence et de contrôles autour de l'IA à haut risque et à usage général utilisée dans les services fournis via le cloud.

L'accès transfrontalier au marché est également influencé par des dispositifs d'achat public et d'assurance qui favorisent l'infrastructure et les opérations locales. Le US Government Accountability Office (GAO) a noté en juin 2026 que le Federal Acquisition Regulation (FAR) manque toujours d'une définition formelle du cloud computing malgré des amendements en 2025, compliquant l'uniformisation des exigences d'achat public. Au niveau national, le Cloud Security Assurance Program (CSAP) de la Corée du Sud et la Résolution 372 de juin 2025 de la Colombie renforcent les incitations à la localisation en liant l'éligibilité ou la notation à des centres de données locaux, des opérations nationales et des contrôles de sécurité approuvés, façonnant les modèles de livraison pour les fournisseurs mondiaux et leurs partenaires d'intégration.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les hyperscalers et les fournisseurs de cloud régionaux à travers les couches d'infrastructure et de plateforme, les intégrateurs de systèmes et les fournisseurs de services gérés axés sur la migration, la modernisation et les opérations, les éditeurs de logiciels indépendants fournissant des outils SaaS et cloud-natifs, et les clients entreprises consommant des capacités groupées d'IA, de sécurité et de FinOps. Les intrants en amont se concentrent sur la capacité des centres de données (terrain, énergie, refroidissement), le matériel spécialisé (GPU, réseau à haut débit) et les fondations logicielles (Kubernetes, observabilité, outils de sécurité), tandis que les activités en aval comprennent la conception de solutions, la migration des données, le refactoring d'applications, la gouvernance et les opérations gérées continues liées à des contrats basés sur les résultats.

Les contraintes d'infrastructure physique constituent un lien clé à travers la chaîne, en particulier pour les charges de travail intensives en IA qui entraînent des déploiements à haute densité. Début à mi-2026, les rapports sectoriels ont mis en évidence les équipements électriques et l'accès au réseau comme facteurs limitants, avec des délais de livraison des transformateurs haute tension atteignant 115 à 140 semaines et des files d'attente de raccordement au réseau s'étendant sur plusieurs années dans certains marchés, retardant la mise en service énergétique des centres de données et, par conséquent, les calendriers des projets de services professionnels. Parallèlement, les partenariats d'écosystème qui associent logiciel de plateforme et capacité de calcul régionale montrent comment les fournisseurs conditionnent une livraison intégrée verticalement, notamment T-Systems mettant en service une installation Industrial AI Cloud basée à Munich (10 000 GPU NVIDIA Blackwell) puis s'associant à SupplyOn en juin 2026 pour intégrer des applications de chaîne d'approvisionnement dans cet environnement cloud pour l'automatisation des achats, de la logistique et de la gestion des fournisseurs.

Paysage Concurrentiel

Le marché des services cloud professionnels présente une concentration modérée : Amazon Web Services, Microsoft Azure et Google Cloud détiennent collectivement environ 65 % des revenus mondiaux d'infrastructure et de plateforme. Les hyperscalers s'intègrent verticalement dans les couches réseau, sécurité et applicative, comprimant les marges des éditeurs de logiciels indépendants et des entreprises d'intégration de systèmes. L'acquisition par AWS de la société de messagerie sécurisée Wickr et le rachat d'Activision Blizzard par Microsoft illustrent des mouvements visant à capturer des charges de travail au niveau des couches de contenu et de collaboration.

Les intégrateurs de systèmes, tels qu'Accenture, Tata Consultancy Services et Capgemini, pivotent vers des contrats basés sur les résultats qui lient les honoraires aux indicateurs commerciaux des clients, sécurisant ainsi des revenus récurrents et partageant les risques. Accenture a révélé que 15 % de ses revenus cloud de 2025 provenaient de tels accords, une tendance susceptible de remodeler les écosystèmes de partenaires dans l'ensemble du secteur des services cloud.

Les fournisseurs de niche trouvent le succès dans les créneaux de la périphérie, du cloud souverain et du FinOps. Vapor IO propose de la colocalisation en périphérie pour les applications sensibles à la latence. Oracle a introduit des Régions Souveraines pour les gouvernements, et les plateformes FinOps, telles que CloudHealth, aident les entreprises à réduire leurs dépenses cloud jusqu'à 30 %, ralentissant indirectement la croissance du chiffre d'affaires des hyperscalers.[3]Oracle Corporation, "Régions Souveraines d'Oracle Cloud Infrastructure," oracle.com Les normes open source comme Kubernetes et OpenStack réduisent les coûts de changement de fournisseur, tandis que les régulateurs de l'Union Européenne et des États-Unis scrutent les frais de sortie et les pratiques de groupage, signalant d'éventuels changements de politique qui pourraient rééquilibrer davantage les pouvoirs sur le marché des services cloud professionnels.

Leaders du Secteur des Services Cloud Professionnels

Accenture plc

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant majeur se forme autour d'une livraison cloud prête pour l'IA et conforme, combinant la planification d'infrastructure (énergie, refroidissement, clusters GPU) avec l'expertise en migration, sécurité et opérations, alors que les contraintes de capacité et les règles de souveraineté augmentent la complexité d'exécution pour les clients. Le signal d'Amazon de mars 2026 d'augmenter son investissement en Espagne à 33,7 milliards EUR pour étendre l'infrastructure de centres de données en Aragon (y compris les capacités IA/ML), et le montage financier de juin 2026 de l'International Finance Corporation avec Sify pour développer 103 MW de capacité de centre de données prête pour l'IA et certifiée verte à Navi Mumbai et Chennai créent une demande induite pour les services professionnels à travers les architectures site-vers-cloud, les configurations réglementées de résidence des données et les piles MLOps de qualité production.

Un second domaine d'opportunité concerne les plateformes souveraines et spécifiques à l'industrie où les fournisseurs et intégrateurs peuvent capter des revenus de services gérés plus durables grâce à des plans de contrôle localisés, à la conformité en matière d'achats publics et à des modèles sectoriels. En Inde, Microsoft s'est publiquement engagé à hauteur de 3 milliards USD pour ajouter des régions Azure à Chennai et Hyderabad d'ici 2027, tandis que HCLTech a annoncé en juillet 2026 un investissement prévu de 3 500 crores INR pour construire une installation full-stack de 50 MW positionnée pour des cas d'usage d'IA souveraine. Au-delà de ces programmes de capacité et de localisation, les problématiques économiques et de gouvernance du multi-cloud, telles que les coûts de sortie et de transfert inter-cloud, continuent d'émerger, soutenant des offres orientées services incluant le FinOps, l'optimisation du placement des charges de travail, et des structures contractuelles liant les frais de modernisation à des résultats commerciaux mesurables plutôt qu'à des jalons de migration ponctuels.

Développements récents du secteur

- Juillet 2026 : HCLTech a annoncé son entrée dans le segment des centres de données IA souverains avec un investissement prévu de 3 500 crores INR pour construire une installation full-stack de 50 MW en Inde. Ce mouvement ajoute un nouvel acteur côté offre au déploiement d'infrastructure prête pour l'IA et élargit l'écosystème de partenaires adressable pour la modernisation du cloud, les services gérés et la livraison axée sur la conformité dans un marché majeur de résidence des données.

- Juin 2026 : Nokia et Amazon Web Services ont élargi leur collaboration pour exécuter l'Autonomous Network Fabric de Nokia sur AWS, visant l'autonomie réseau de niveau 4 pour les opérateurs télécoms. Cela renforce la livraison pilotée par les hyperscalers de la mise en réseau cloud-native et de l'automatisation, créant un périmètre supplémentaire de mise en œuvre et d'opérations gérées pour les fournisseurs de services cloud professionnels soutenant les programmes de transformation des télécoms.

- Mars 2026 : Amazon a annoncé un investissement supplémentaire de 18 milliards EUR en Espagne, portant son total prévu à 33,7 milliards EUR pour étendre l'infrastructure de centres de données en Aragon, y compris les capacités IA/ML et les opérations associées. L'expansion augmente la capacité régionale et crée une demande en aval pour les services de migration, de sécurité et de modernisation des applications liés aux nouvelles régions cloud et aux charges de travail localisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les services payants fournis par des prestataires externes pour aider les organisations à planifier, migrer, mettre en œuvre, intégrer et optimiser des environnements cloud à travers des configurations publiques, privées et hybrides.

Exclusions du périmètre : Nous excluons la valeur de l'infrastructure cloud ou de l'abonnement logiciel proprement dite, ainsi que la connectivité télécom autonome et la simple revente de matériel.

Aperçu de la segmentation

- Par Type de Déploiement

- Public

- Privé

- Hybride

- Par Modèle de Service

- Logiciel en tant que Service (SaaS)

- Plateforme en tant que Service (PaaS)

- Infrastructure en tant que Service (IaaS)

- Par Secteur d'Utilisation Final

- Gouvernement et Secteur Public

- Santé

- Services Bancaires, Financiers et d'Assurance (BFSI)

- Commerce de Détail

- Technologies de l'Information et Télécommunications

- Médias et Divertissement

- Autres Secteurs d'Utilisation Final

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les garde-fous extérieurs de la demande et des dépenses, avant que les hypothèses ne soient testées lors d'entretiens. Nous avons examiné des sources publiques telles que les publications de dépenses informatiques de la Banque mondiale et de l'OCDE, les publications sur l'économie numérique et la politique cloud de l'UIT, les directives en matière de cybersécurité et de cloud du NIST, ainsi que les signaux d'adoption technique issus de documents normatifs alignés sur le NIST et l'ISO et de revues à comité de lecture.

Pour rendre le modèle opérationnel pour les services cloud professionnels, nous avons également utilisé des documents d'entreprise, des rapports annuels, des présentations aux investisseurs et une couverture presse fiable pour comprendre les évolutions du mix de services (par exemple, davantage de conseil par rapport au déploiement) et les changements de capacité de livraison dans le temps. En parallèle, nous avons référencé des abonnements payants fournissant des données financières d'entreprises et de l'intelligence de marché, ainsi que des bases de données de brevets pour suivre où se concentrent les travaux de migration et de modernisation cloud. Ces sources documentaires ne sont pas exhaustives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part des dépenses d'adoption du cloud captée en tant que revenus de services professionnels, et sur la manière dont les prix évoluent lorsque les modèles de livraison changent (par exemple, l'intensité en personnel et le lieu de livraison). Nous avons échangé avec un ensemble de fournisseurs de services, de responsables de pratiques cloud, d'intégrateurs de systèmes et d'acheteurs d'entreprise à travers l'APAC, l'EMEA et les Amériques pour combler les écarts issus des données documentaires et vérifier les hypothèses par rapport à des schémas de projets réels.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 36 % |

| Petits acteurs : 14 % | Managers : 54 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une reconstruction descendante du bassin de demande en reliant l'activité d'adoption du cloud à la couche de services qui l'entoure typiquement, puis en appliquant des taux de pénétration et des facteurs d'intensité de service par région. Pour rester ancrés dans la réalité, les totaux sont soumis à des tests de résistance avec des approximations ascendantes sélectives, telles que des volumes de projets échantillonnés multipliés par des taux de facturation typiques, et des répartitions de revenus des fournisseurs lorsque les divulgations le permettent.

Les intrants clés du modèle comprennent les niveaux d'activité de migration et de modernisation cloud, le mix entre déploiements publics et hybrides, la durée moyenne des projets et l'intensité en personnel, la part du travail livré à distance versus sur site, et l'orientation régionale des taux salariaux qui impacte la tarification des livraisons. Nous utilisons également des indicateurs tels que l'augmentation de la conformité réglementaire (résidence des données et règles sectorielles) et la croissance des programmes cloud-natifs, car les deux tendent à accroître les heures de conseil et d'intégration. Lorsque les vérifications ascendantes présentent des lacunes, nous procédons par extrapolation à partir de lignes de services comparables et appliquons des fourchettes conservatrices qui sont ensuite examinées lors d'entretiens.

Les prévisions sont établies à l'aide d'une analyse de scénarios ancrée sur un petit ensemble de facteurs répétitivement confirmés par des experts, notamment l'expansion des charges de travail cloud, les cycles de modernisation d'entreprise et la sensibilité des budgets de services informatiques. Les scénarios sont traduits en trajectoires de croissance annuelles puis réconciliés avec les indicateurs de demande afin d'éviter des ruptures irréalistes.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers de multiples points de contrôle afin qu'une seule série de données bruitée ne détermine pas le chiffre final. Nous comparons les totaux à des signaux indépendants tels que l'orientation des dépenses de services informatiques, la dynamique d'adoption du cloud et les évolutions du mix de livraison, puis nous examinons les valeurs aberrantes avant validation finale.

Une revue analytique en plusieurs étapes est utilisée pour les vérifications de variance entre régions et pour la cohérence de la tarification et du volume implicites. Si un facteur clé évolue de manière inattendue, comme un changement de taux marqué ou un ralentissement important de la demande, l'équipe recontacte les sources pour confirmer si le changement est temporaire ou structurel. Les rapports sont actualisés annuellement, et une mise à jour intermédiaire est déclenchée lorsque des événements significatifs peuvent modifier les hypothèses, suivie d'une dernière relecture avant livraison pour s'assurer que la vision la plus récente est reflétée.

Taille du marché mondial des services cloud professionnels selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les services cloud professionnels diffèrent souvent car le panier de services comptabilisé n'est pas toujours le même, et parce que les entreprises font des choix différents concernant l'année de base, le calendrier des devises et la manière dont elles traitent les travaux gérés et d'optimisation continue.

Certaines sources élargissent le périmètre pour inclure des opérations cloud gérées plus larges et de l'externalisation adjacente, ce qui peut gonfler rapidement le total. Chez Mordor Intelligence, la valeur n'est comptabilisée que lorsqu'elle est liée à des travaux de services professionnels axés sur le cloud (planification, migration, mise en œuvre, intégration et optimisation), et la valeur de l'infrastructure ou de l'abonnement logiciel est exclue du calcul.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 31,07 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 30,64 milliards USD (2024) | Utilise une année de base antérieure et peut capturer un cycle de dépenses différent, et l'accent mis sur le mix de services peut pencher vers des définitions davantage axées sur le conseil qui ne correspondent pas nettement aux revenus de projet plus optimisation. |

| Éditeur de recherche sectorielle B | 36,32 milliards USD (2025) | Regroupe souvent un ensemble plus large d'activités continues de gestion et de gouvernance dans le même total, et les hypothèses d'année et de devise peuvent tirer la valeur déclarée vers le haut même si le volume de projets sous-jacent est similaire. |

Le tableau indique que le calendrier et le périmètre sont deux raisons pratiques de l'écart entre les valeurs publiées. En maintenant la définition des services liée aux travaux professionnels spécifiques au cloud et en vérifiant la tarification et le volume implicites par rapport aux retours d'entretiens, l'estimation reste traçable à des facteurs clairs et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services cloud professionnels en 2026 ?

La taille du marché des services cloud professionnels s'élève à 31,07 milliards USD en 2026.

Quel est le taux de croissance prévu pour les services cloud jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 8,74 %, atteignant 47,23 milliards USD d'ici 2031.

Quel modèle de déploiement connaîtra la croissance la plus rapide sur la période de prévision ?

Le cloud public devrait enregistrer le TCAC le plus élevé de 9,02 % en raison de sa mise à l'échelle élastique et de sa tarification transparente.

Quel secteur vertical devrait connaître la plus forte accélération ?

Le secteur de la santé devrait croître à un TCAC de 10,09 % à mesure que la clarté autour de la réglementation des données des patients s'améliore.

Pourquoi les mandats de cloud souverain sont-ils importants ?

Les lois nationales sur la localisation des données exigent un traitement dans le pays, obligeant les fournisseurs à construire une infrastructure régionale et créant une demande motivée par la conformité.

Comment les frais de sortie affectent-ils les entreprises ?

Les coûts de sortie et de transfert inter-cloud peuvent représenter jusqu'à 25 % des dépenses cloud totales pour les utilisateurs multi-cloud, décourageant la portabilité des charges de travail et augmentant la dépendance aux fournisseurs.

Dernière mise à jour de la page le: