Taille et Part du Secteur de la Sécurité Cloud dans le Secteur Bancaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.35 Milliards de dollars |

| Taille du Marché (2031) | 93.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Secteur de la Sécurité Cloud dans le Secteur Bancaire par Mordor Intelligence

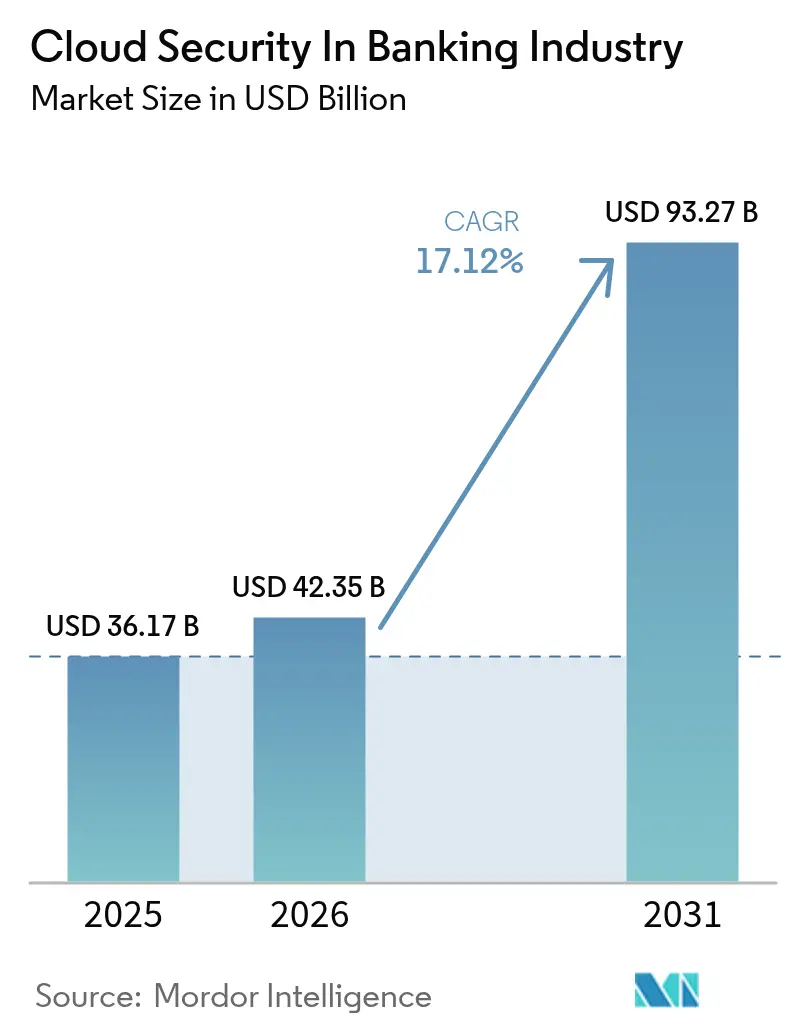

Le secteur de la sécurité cloud dans le secteur bancaire était évalué à 36,17 milliards USD en 2025 et devrait croître de 42,35 milliards USD en 2026 pour atteindre 93,27 milliards USD d'ici 2031, à un TCAC de 17,12 % durant la période de prévision (2026-2031). Cette expansion reflète le virage des banques vers des architectures cloud natives qui réduisent les coûts d'exploitation, améliorent l'agilité et satisfont les régulateurs exigeant une résilience opérationnelle éprouvée. La demande augmente également en raison de la hausse des incidents de rançongiciels ciblant les charges de travail financières, qui ont atteint 78 % en 2024, poussant les directeurs de la sécurité des systèmes d'information à accélérer l'adoption du modèle zéro confiance et à renforcer la surveillance des risques liés aux tiers. La consolidation parmi les fournisseurs de sécurité offre aux banques l'accès à des plateformes complètes combinant protection des API, gouvernance des identités et analyses de fraude basées sur l'IA. Parallèlement, les fournisseurs de cloud public intègrent des outils de conformité préconfigurés qui simplifient les audits dans le cadre de mesures telles que la loi sur la résilience opérationnelle numérique (DORA) de l'UE, entrée en vigueur en janvier 2025.[1]Autorité bancaire européenne, "Loi sur la résilience opérationnelle numérique," europa.eu Bien que l'Amérique du Nord ait conservé une part de 37,2 % en 2024, la région Asie-Pacifique progresse le plus rapidement, portée par les règles nationales de localisation des données et la banque de détail axée sur le mobile, contribuant à un TCAC régional de 17,8 % jusqu'en 2030.

Principaux Enseignements du Rapport

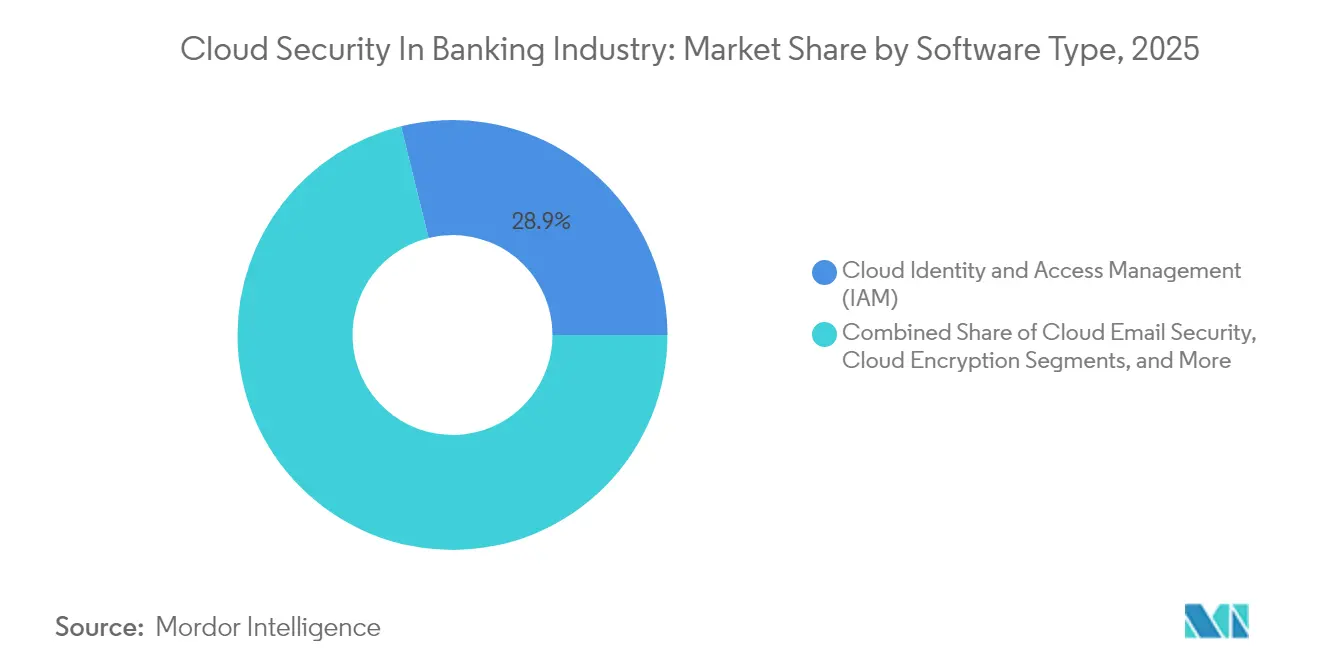

- Par type de logiciel, la gestion des identités et des accès cloud a dominé avec 28,85 % de la part du secteur de la sécurité cloud dans le secteur bancaire en 2025, tandis que le chiffrement cloud devrait se développer à un TCAC de 17,75 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud public représentait 61,55 % de la taille du secteur de la sécurité cloud dans le secteur bancaire en 2025 ; le cloud hybride devrait connaître la croissance la plus rapide avec un TCAC de 19,45 % jusqu'en 2031.

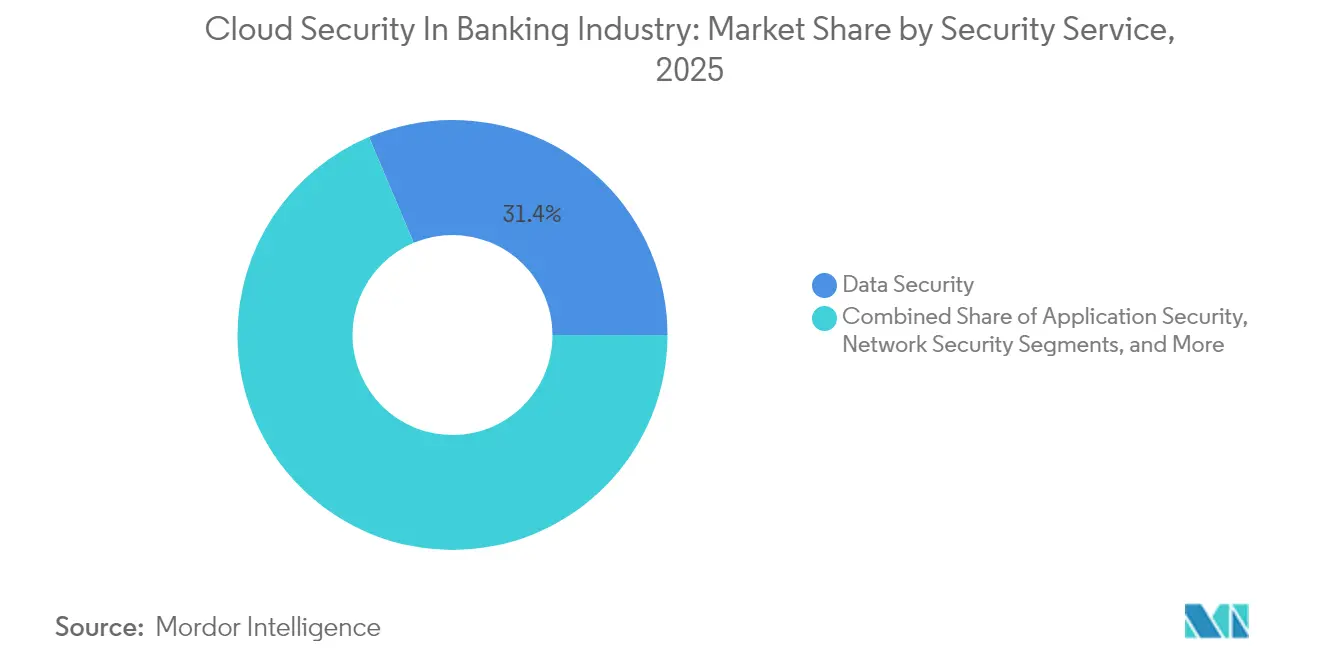

- Par service de sécurité, les offres de sécurité des données représentaient 31,35 % de la taille du secteur de la sécurité cloud dans le secteur bancaire en 2025, tandis que la surveillance et l'orchestration de la sécurité devraient afficher un TCAC de 19,65 % jusqu'en 2031.

- Par type bancaire, la banque de détail contrôlait 38,25 % de la part du secteur de la sécurité cloud dans le secteur bancaire en 2025 ; les banques exclusivement numériques devraient enregistrer un TCAC de 19,05 % entre 2026 et 2031.

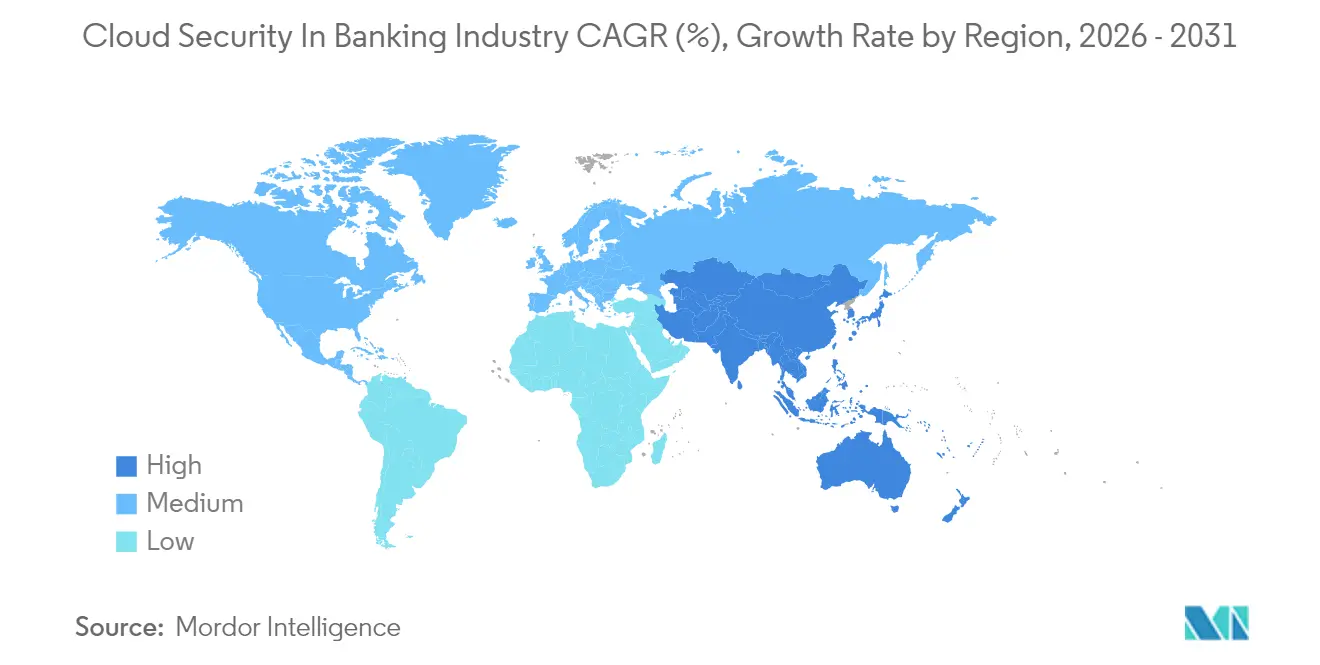

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 36,85 % en 2025 ; la région Asie-Pacifique est en passe d'atteindre le TCAC régional le plus rapide à 17,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Secteur de la Sécurité Cloud dans le Secteur Bancaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sophistication croissante des cyberattaques | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Automatisation de la conformité en temps réel (Bâle III, DORA) | +3.8% | UE en priorité, Amérique du Nord en secondaire | Moyen terme (2-4 ans) |

| Évitement des coûts via les contrôles de sécurité sans serveur et natifs des conteneurs | +2.1% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Les API de banque ouverte accélèrent l'adoption du zéro confiance | +2.9% | UE en priorité, Asie-Pacifique en secondaire | Long terme (≥ 4 ans) |

| Détection de fraude basée sur l'IA dans les suites de sécurité | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volume et Sophistication Croissants des Cyberattaques sur les Charges de Travail Bancaires

Les institutions financières ont fait face à des taux d'attaques par rançongiciel de 78 % en 2024, soit le double de l'année précédente. Les attaquants exploitent désormais les abus d'API, les mauvaises configurations de conteneurs et les failles dans les logiciels tiers ; lors d'un incident, une mauvaise configuration cloud a exposé près de 500 000 clients de JPMorgan Chase, soulignant la nouvelle surface de menace sans périmètre. Le coût moyen d'une violation atteint 10 millions USD par incident, ce qui pousse à une migration urgente vers des contrôles zéro confiance pilotés par l'analyse comportementale qui vérifient chaque session et chaque actif. Les grandes banques intègrent l'analyse de conformité continue et la chasse aux menaces dans leurs pipelines DevSecOps pour réduire les fenêtres d'exposition de jours à heures. Le réseau de paiements mondial SWIFT pilote des modèles d'apprentissage fédéré avec Google Cloud qui signalent les transactions anormales sans déplacer les données sensibles, démontrant comment l'IA peut détecter la fraude tout en protégeant la vie privée. Alors que la criminalité organisée monétise l'accès aux identifiants bancaires volés sur les marchés du dark web, la segmentation proactive du cloud et la gestion des identités et des accès à moindre privilège sont devenues des priorités au niveau du conseil d'administration.

Exigences d'Automatisation de la Conformité en Temps Réel (Bâle III, DORA, etc.)

La DORA de l'UE oblige 22 000 entités financières à signaler les cyberincidents graves dans les 24 heures et à tester les plans de sortie pour les fournisseurs cloud critiques, poussant les banques à déployer des moteurs automatisés de collecte de preuves qui alimentent les régulateurs en quasi temps réel. Les régulateurs américains évoluent dans la même direction : le rapport sur la résilience cloud du Trésor américain de 2025 préconise une surveillance continue des contrôles pour les institutions systémiques.[2]Département du Trésor des États-Unis, "Rapport Cloud du Trésor," home.treasury.gov Les fournisseurs cloud intègrent désormais des modèles de cartographie pour Bâle III, PCI DSS et le RGPD dans des tableaux de bord, réduisant les charges de travail d'audit manuel de 40 %. Les banques à empreinte mondiale standardisent sur des structures de conformité unifiées afin qu'un seul ensemble de politiques satisfasse les juridictions qui se chevauchent — particulièrement utile lorsque les flux de données clients couvrent l'UE, les États-Unis et l'Asie. Les premiers adoptants signalent des lancements de produits plus rapides car la gouvernance intégrée élimine les longs cycles d'examen de sécurité, transformant la conformité d'un obstacle en un catalyseur de revenus.

Évitement des Coûts grâce aux Contrôles de Sécurité Sans Serveur et Natifs des Conteneurs

Les modèles sans serveur libèrent les banques du provisionnement et de la mise à jour des hôtes, réduisant les factures d'infrastructure de 35 % tout en augmentant la productivité des développeurs de 25 %. Les plateformes de conteneurs offrent des économies similaires mais stagnent si les images manquent de contrôles intégrés ; 67 % des entreprises ont retardé des livraisons pour des raisons de sécurité, soulignant la demande d'analyse intégrée des conteneurs. Une banque américaine de taille intermédiaire a transféré ses charges de travail de détection de fraude vers un pipeline sans serveur et a économisé 30 millions USD annuellement, en respectant les règles de chiffrement du RGPD avec un minimum de surcharge. L'isolation et l'infrastructure immuable réduisent les surfaces d'attaque car les fonctions ne s'activent que lorsqu'elles sont invoquées, limitant les opportunités de déplacement latéral pour les attaquants. La plupart des banques visant une pénétration cloud de 80 % d'ici 2026, les directeurs financiers considèrent la sécurité sans serveur comme une couverture contre la pression sur les marges et les réductions continues des dépenses d'investissement.

Expansion des API de Banque Ouverte Favorisant l'Adoption du Zéro Confiance

PSD2, PSD3 et des régimes similaires obligent les banques à exposer les données de compte via des API, invitant les partenaires fintech, mais aussi les abus. L'Europe se classe désormais troisième au niveau mondial pour les attaques au niveau de la couche API contre les services financiers.[3]Akamai Technologies, "Sécurité des API dans l'Écosystème de la Banque Ouverte," akamai.com Les architectures zéro confiance authentifient chaque appel, appliquent la micro-segmentation et inspectent continuellement le trafic à l'aide de références comportementales, compensant le problème de périmètre poreux. Au moins 60 % des grandes banques de l'UE auront des cadres zéro confiance en place d'ici 2026, alors qu'elles adaptent l'authentification héritée aux profils FAPI et OAuth 2.0. Le bénéfice est une intégration plus rapide des partenaires, réduisant les délais d'intégration de mois à jours, car les moteurs de politique granulaires gèrent les accès sans révision manuelle du code. Les fournisseurs qui associent les passerelles API à l'authentification multifacteur adaptative et à la notation de fraude en temps réel gagnent des parts, reflétant la demande des acheteurs pour des plans de contrôle consolidés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Conflits de résidence des données avec les clouds mutualisés | -2.8% | UE en priorité, Asie-Pacifique en secondaire | Long terme (≥ 4 ans) |

| Pénurie de talents spécialisés en sécurité cloud | -3.1% | Mondial | Moyen terme (2-4 ans) |

| Dépendances cachées dans les liens fintech tiers | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conflits de Résidence des Données avec les Clouds Publics Mutualisés

Le RGPD, la loi chinoise sur la cybersécurité (CSL) et la loi indienne sur la protection des données personnelles numériques (DPDP) obligent les banques à localiser les données, ce qui entre en conflit avec les configurations mutualisées mondiales. Les variantes de cloud souverain proposées par les hyperscalers promettent l'isolation des métadonnées et la conservation locale des clés, mais manquent encore des contrôles de placement granulaires que certains régulateurs exigent. Les marchés plus petits d'Asie-Pacifique imposent souvent des règles de centre de données dans le pays qui érodent les économies d'échelle, poussant les banques vers des topologies hybrides où les ensembles de données sensibles restent sur site ou dans des régions privées locales. La complexité architecturale qui en résulte gonfle les coûts et élève le risque d'erreur de configuration, freinant les plans d'adoption généralisée du cloud. Les décideurs politiques consultent l'industrie pour affiner les stipulations de résidence afin que les avantages de la cyber-résilience l'emportent sur les préoccupations juridictionnelles, mais une résolution est peu probable avant la fin de la décennie.

Pénurie de Talents Spécialisés en Sécurité Cloud dans les Équipes SOC des Banques

Soixante-seize pour cent des institutions financières admettent un déficit de compétences en sécurité cloud, et seulement 14 % se sentent pleinement dotées en personnel pour faire face aux nouvelles menaces. Les procédures SOC traditionnelles centrées sur le réseau ne se transposent pas aisément aux écosystèmes de conteneurs, sans serveur et d'API, laissant des arriérés d'alertes non triées. Les banques recherchent des partenaires de détection et de réponse gérées, mais doivent examiner attentivement les SOC externes pour leur alignement réglementaire et leurs garanties de traitement des données. L'automatisation comble une partie du déficit : les moteurs de corrélation d'événements pilotés par l'IA réduisent les volumes d'alertes de 90 %, libérant les analystes pour des tâches à plus haute valeur ajoutée. Les grands établissements financent également des programmes accélérés de reconversion, couvrant des certifications telles que CCSP et la sécurité Kubernetes, mais le vivier de talents sera en retard sur la demande à moyen terme, selon les analystes du marché du travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Logiciel : Dominance de la Gestion des Identités et des Accès au Milieu d'une Montée en Puissance du Chiffrement

La gestion des identités et des accès cloud représentait 28,85 % de la part du secteur de la sécurité cloud dans le secteur bancaire en 2025, reflétant le passage des banques des contrôles de périmètre aux garde-fous centrés sur l'identité qui authentifient les utilisateurs, les services et les API à l'échelle de la milliseconde. Alors que les modèles de travail distribués persistent, la gestion des identités et des accès consolide l'authentification unique, la gestion des accès privilégiés et les vérifications de posture des appareils, formant l'épine dorsale des programmes zéro confiance. Les fournisseurs intègrent désormais une notation continue des risques et des flux sans mot de passe qui réduisent les frictions de connexion — un facteur d'expérience utilisateur critique dans la banque de détail.

Le chiffrement cloud est le segment le plus rapide, affichant un TCAC de 17,75 % jusqu'en 2031. La prise de conscience des menaces quantiques et des statuts de protection des données plus stricts incitent les banques à mettre en œuvre des modules de sécurité matériels et une orchestration centralisée des clés. La taille du marché de la sécurité cloud pour les produits axés sur le chiffrement dans le secteur bancaire devrait augmenter parallèlement à la mise en œuvre d'algorithmes résistants aux attaques quantiques sur les rails de paiement, positionnant la cryptographie à la fois comme une obligation de conformité et un différenciateur concurrentiel. Le calcul multipartite et le chiffrement préservant le format gagnent du terrain, permettant aux institutions d'analyser les données sans les déchiffrer — une avancée pour l'analyse de fraude transfrontalière et l'entraînement de modèles d'IA.

Par Modèle de Déploiement : L'Accélération Hybride Défie la Dominance du Cloud Public

Les déploiements en cloud public ont capturé 61,55 % de la part de marché de la sécurité cloud dans le secteur bancaire en 2025, soulignant la confiance dans les défenses des hyperscalers, les régions dédiées aux services financiers et les plans de responsabilité partagée. Des fournisseurs tels qu'AWS et Microsoft signalent une croissance à deux chiffres des charges de travail bancaires, aidés par des artefacts tels que les packs d'audit à la demande PCI DSS qui réduisent les délais d'évaluation. Cependant, les variantes de cloud souverain et de cloud régional illustrent qu'un seul modèle ne conviendra pas à toutes les juridictions, et les tests de stratégie de sortie, tels qu'exigés par les superviseurs britanniques, soulignent le risque de concentration résiduel.

Les installations en cloud hybride se développent à un TCAC de 19,45 % car elles permettent aux banques de respecter les mandats de résidence des données tout en pouvant recourir au cloud public pour les pics d'analyse. Les conteneurs et les maillages de services offrent une portabilité des charges de travail, permettant des exercices de sortie sous contrainte qui transfèrent le trafic d'un fournisseur compromis en quelques heures. Alors que les régulateurs scrutent les dépendances à un seul fournisseur, les chaînes d'outils multi-cloud deviennent une mesure large de la résilience opérationnelle, accélérant l'acquisition de couches d'abstraction qui sécurisent et orchestrent entre les fournisseurs.

Par Service de Sécurité : La Protection des Données Mène la Croissance de l'Orchestration

Les services de sécurité des données détenaient 31,35 % des revenus en 2025, résultat naturel des réglementations assimilant la mauvaise gestion des données à un risque systémique. La tokenisation, le chiffrement au niveau des champs et les schémas de gestion de clés personnelles sont désormais standard pour les données de compte, les informations des titulaires de carte et les messages de paiement à haute valeur. Cette priorité ne devrait pas diminuer alors que les groupes de rançongiciels pivotent vers des tactiques de double extorsion qui rendent publiques les données volées.

Les offres de surveillance et d'orchestration de la sécurité affichent un TCAC de 19,65 % car la surface d'attaque cloud génère de la télémétrie à une échelle que les analystes humains ne peuvent pas traiter. Les piles SIEM/SOAR modernes ingèrent des journaux des couches SaaS, PaaS et IaaS, corrèlent les événements avec le renseignement sur les menaces et lancent des procédures de confinement automatisées. Les banques déployant ces piles signalent une réduction du délai moyen de détection de huit heures à trente minutes tout en réduisant de moitié les arriérés d'alertes. Avec les copilotes IA qui conditionnent désormais automatiquement le contexte forensique, l'orchestration est prête à dépasser la gestion des journaux héritée en termes de dépenses.

Par Type Bancaire : L'Agilité des Néobanques Stimule la Transformation Numérique

La banque de détail représentait 38,25 % des revenus en 2025, car les applications mobiles, les paiements instantanés et les rails de cartes exposent de vastes surfaces d'attaque pour les consommateurs. Les attaques de phishing, de bourrage d'identifiants et de prise de contrôle de compte augmentent de concert avec les volumes numériques, maintenant la protection des données et la lutte contre la fraude en tête des listes de dépenses. Les banques établies mènent des pistes de modernisation parallèles, remplaçant les cœurs monolithiques par des microservices qui supposent un chiffrement omniprésent et une fédération des identités.

Les banques exclusivement numériques affichent un TCAC de 19,05 %, bénéficiant de piles technologiques en terrain vierge sans mainframes. L'ensemble de leur activité repose sur le calcul élastique et les services de sécurité gérés, ce qui en fait des adoptants précoces des pare-feux d'applications web sans serveur, de la découverte d'API en ligne et de la défense des conteneurs à l'exécution. Les leçons apprises se répercutent dans l'écosystème plus large alors que les établissements traditionnels s'associent avec ou acquièrent des challengers fintech pour rafraîchir leurs offres héritées, diffusant des modèles de sécurité cloud natifs sur l'ensemble du marché.

Analyse Géographique

L'Amérique du Nord dominait le marché de la sécurité cloud dans le secteur bancaire, avec une part de 36,85 % en 2025. Un dialogue de longue date entre régulateurs et fournisseurs, un partage mature des menaces entre secteurs public et privé, et 17 milliards USD de dépenses technologiques annuelles chez JPMorgan Chase soulignent la profondeur de la demande locale. L'étude sur la résilience cloud du Trésor américain de 2025 encourage formellement les institutions critiques à adopter une approche multi-cloud tout en mettant en œuvre des pipelines de surveillance en temps réel, accélérant ainsi les commandes de piles de sécurité unifiées pouvant couvrir plusieurs fournisseurs. Les régulateurs canadiens font désormais explicitement référence aux normes zéro confiance et d'API sécurisée dans leurs orientations sur la banque ouverte, signalant une dynamique d'investissement supplémentaire.

La région Asie-Pacifique devrait afficher le TCAC le plus rapide de 17,35 % de 2026 à 2031, alors que les régulateurs équilibrent la localisation des données avec l'innovation. Le consortium japonais de banques régionales a adopté une plateforme hybride partagée fonctionnant sur l'infrastructure IBM et Kyndryl, illustrant des approches collaboratives pour une sécurité rentable mais conforme. Le déploiement de l'identité numérique nationale de Singapour et la norme RMiT de Malaisie stimulent également l'adoption de la gestion des identités et des accès et de la surveillance en temps réel, respectivement. Le schéma de protection à plusieurs niveaux de la Chine (MLPS 2.0) impose le chiffrement, la surveillance continue et la conservation des clés sur le territoire national, incitant les fournisseurs à lancer des régions exclusivement locales avec attestation matérielle.

L'Europe s'accélère en raison de DORA et de PSD2/PSD3. La banque italienne Credem Banca a migré vers un cloud de sécurité spécialisé intégrant le chiffrement et la notification d'incidents en temps réel, atteignant une vitesse de reporting réglementaire 20 % plus rapide. L'étude Thales 2024 note que 65 % des entreprises européennes classent la sécurité cloud comme leur deuxième priorité en matière de cybersécurité, indiquant une attention au niveau du conseil d'administration. Les exercices de résilience multi-cloud et les pilotes de cloud souverain sont désormais des exigences contractuelles, stimulant la demande de couches d'orchestration qui appliquent des politiques dans les environnements Amazon, Microsoft et Google sans duplication manuelle des règles.

Paysage réglementaire

Les programmes de sécurité cloud des banques sont de plus en plus articulés autour de la résilience opérationnelle et des mandats de gestion des risques TIC liés aux tiers. Dans l'UE, le règlement sur la résilience opérationnelle numérique (DORA) s'applique depuis le 17 janvier 2025, renforçant les exigences en matière de gestion des risques TIC, de signalement des incidents graves et de gouvernance des prestataires tiers TIC critiques, avec des contrôles concrets autour du chiffrement et de la protection des clés cryptographiques fondés sur l'évaluation des risques et la classification des données.

Le détail de la mise en œuvre se resserre également grâce à des mesures d'accompagnement et des orientations de supervision. Le règlement d'exécution (UE) 2024/2956 de la Commission (adopté le 29 novembre 2024) établit des modèles types pour le registre d'informations sur les accords contractuels avec les prestataires tiers TIC, et les lignes directrices de l'ABE sur la gestion des risques TIC et de sécurité (EBA/GL/2025/02) comportent une échéance de notification aux autorités de surveillance fixée au 20 mai 2025. En parallèle, les lignes directrices de l'ABE sur les accords d'externalisation (EBA/GL/2019/02) continuent d'ancrer les attentes relatives à des stratégies de sortie documentées et testées pour les fonctions cloud externalisées, ce qui accroît la demande de preuves de conformité continue, de portabilité des charges de travail et de supervision auditable des tiers.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec les fournisseurs d'infrastructures et de plateformes à grande échelle (AWS, Google Cloud, Microsoft Azure, IBM, Oracle) qui fournissent le calcul, le stockage, la mise en réseau et les primitives de sécurité natives du cloud (IAM, gestion des clés, journalisation, informatique confidentielle) sous-tendant les charges de travail bancaires. Les couches de logiciels de sécurité et de services managés se situent au-dessus de cette infrastructure, incluant CNAPP, CASB/SSE, SIEM/SOAR, chiffrement et orchestration des clés, sécurité des API et outils d'analyse de la fraude, fournis par les éditeurs de sécurité directement ou via les places de marché cloud. Les intégrateurs de systèmes et les cabinets de conseil (par exemple, Accenture) contribuent à la conception d'architecture, à la migration, à la mise en œuvre du policy-as-code et aux opérations courantes, tandis que les banques restent responsables de la gouvernance, du risque et de la conformité dans le cadre des modèles de responsabilité partagée.

Tout au long de la chaîne, la réglementation et la gestion du risque de concentration façonnent de plus en plus l'endroit où la valeur est créée et captée. La BCE a formalisé ses attentes en matière de supervision de l'externalisation cloud et finalisé son guide sur l'externalisation des services cloud (juillet 2025), poussant les banques et les fournisseurs vers des chaînes de sous-traitance plus transparentes, des contrôles de résilience mesurables et des plans de sortie testés. Au Royaume-Uni, la désignation et la supervision directe des Tiers Critiques couvrant les principaux fournisseurs cloud à partir de juillet 2026 ajoutent un nouveau point de contrôle qui affecte les artefacts d'assurance des fournisseurs, la coopération en matière d'audit et les tests de résilience opérationnelle, avec des effets d'entraînement sur les processus d'achat des banques, les flux de gestion des fournisseurs et l'intégration de la télémétrie de sécurité à travers les environnements multi-cloud.

Paysage Concurrentiel

Le secteur de la sécurité cloud dans le secteur bancaire est modérément consolidé. Les méga-fournisseurs combinent des capacités développées en interne avec des acquisitions telles que l'achat de Wiz par Google Cloud, ajoutant une notation des risques en temps réel et des tableaux de bord de conformité sectoriels. Le rachat de QRadar SaaS d'IBM par Palo Alto Networks renforce le lien entre XDR et SIEM, permettant aux cycles de détection des violations de passer de jours à heures. Les banques privilégient ces suites aux produits ponctuels car la simplicité des licences et les lacs de données partagés réduisent la charge d'intégration.

Les hyperscalers intègrent des contrôles avancés de manière native — informatique confidentielle, fédération des identités des charges de travail et boîtes à outils de chiffrement post-quantique — en utilisant leur échelle d'infrastructure pour concurrencer les fournisseurs de niche. Les fournisseurs de sécurité traditionnels répondent en superposant la politique en tant que code, la cartographie des chemins d'attaque en temps réel et les copilotes IA sur leurs portefeuilles existants. Les spécialistes de l'identité comme Ping Identity et Okta approfondissent leurs liens avec les membres de l'Alliance FIDO pour promouvoir les flux sans mot de passe, essentiels pour l'expérience utilisateur de la banque de détail.

Les start-ups innovantes trouvent encore des espaces blancs dans la sécurité des API, la validation SBOM axée sur les développeurs et la gestion des clés résistantes aux attaques quantiques. Cependant, les valorisations de sortie intègrent désormais des bibliothèques de conformité spécifiques au secteur bancaire, des portails d'évaluation tiers et des références éprouvées auprès d'institutions de premier rang. Les fournisseurs dépourvus de ces éléments font face à des appels d'offres plus difficiles alors que les banques consolident leurs fournisseurs pour gérer l'exposition aux tiers et réduire les frais généraux de gestion des fournisseurs.

Leaders du Marché de la Sécurité Cloud dans le Secteur Bancaire

AWS (Amazon.com, Inc.)

Google Cloud Platform (Alphabet Inc.)

Microsoft Azure (Microsoft Corporation)

IBM Cloud Security (IBM Corporation)

Oracle Cloud (Oracle Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les régimes de résilience opérationnelle créent un espace pour la conformité automatisée, la visibilité sur le risque tiers et l'application de contrôles inter-cloud. Les obligations DORA (en vigueur depuis janvier 2025) et les normes techniques européennes associées, qui standardisent les registres de tiers et les données de risque fournisseur, poussent les banques à industrialiser la collecte de preuves, la gouvernance du chiffrement et des clés, et le reporting prêt pour l'audit à travers des environnements hybrides et multi-cloud. Le régime britannique des Tiers Critiques initié en juillet 2026 étend le contrôle directement aux principaux fournisseurs cloud, augmentant la demande d'outils de surveillance interopérables, d'outils de préparation à la sortie et de dossiers d'assurance standardisés que les banques peuvent réutiliser à travers les fournisseurs et les juridictions.

Les capacités de sécurité sont également tirées vers l'avant par les migrations bancaires à grande échelle et les programmes d'adoption de l'IA qui élargissent la surface d'attaque cloud (API, conteneurs et pipelines IA), accroissant le besoin de contrôles continus. En 2026, U.S. Bank a élargi sa collaboration avec AWS pour migrer des centaines d'applications critiques sous une fondation sécurisée et conforme, et HSBC a annoncé un partenariat pluriannuel avec Google Cloud centré sur des capacités habilitées par l'IA dans l'ensemble de ses opérations. Ces initiatives soutiennent des opportunités pour des piles intégrées combinant IAM, sécurité des données (tokenisation, chiffrement, BYOK/HSM), protection des API et SIEM/SOAR avec détection pilotée par l'IA, ainsi que des services managés répondant au déficit de compétences documenté au sein des équipes SOC bancaires.

Développements récents du secteur

- Juin 2026 : HSBC a annoncé un partenariat pluriannuel avec Google Cloud pour déployer l'IA dans ses opérations mondiales, positionnant les outils d'IA aux côtés des exigences de sécurité et de contrôle pour les flux de travail bancaires réglementés. Le programme élargit le périmètre de la demande de sécurité cloud pour inclure la gouvernance des cas d'usage de l'IA, la protection des données et les contrôles opérationnels intégrés aux plateformes cloud.

- Mai 2026 : La migration de centaines d'applications critiques vers AWS s'est élargie dans le cadre de la modernisation cloud plus large de U.S. Bank, incluant les plateformes de paiement et de gestion de patrimoine. Cette expansion accroît les exigences en matière de contrôles de sécurité natifs du cloud, de conformité continue et d'opérations résilientes à grande échelle à mesure que davantage de charges de travail bancaires sensibles migrent vers des fondations cloud public.

- Juin 2025 : OneSpan a acquis Nok Nok Labs afin d'étendre ses capacités d'authentification sans mot de passe alignées sur les normes FIDO pour les clients bancaires. L'acquisition renforce les programmes de sécurité centrés sur l'identité au sein des banques en consolidant la technologie d'authentification et en accélérant l'adoption de modèles d'accès sans mot de passe résistants au phishing dans les architectures zero-trust.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché comptabilise les dépenses des banques en outils de sécurité cloud et en services de sécurité protégeant les données, les identités et les charges de travail s'exécutant sur des environnements cloud publics, privés ou hybrides.

Exclusions du périmètre : il n'inclut pas les appliances de sécurité sur site autonomes, ni les budgets de sécurité des services financiers non bancaires qui ne sont pas liés aux charges de travail cloud bancaires.

Aperçu de la segmentation

- Par Type de Logiciel

- Gestion des Identités et des Accès Cloud (IAM)

- Sécurité des E-mails Cloud

- Détection et Prévention des Intrusions Cloud (IDPS)

- Chiffrement Cloud

- Sécurité des Réseaux Cloud

- Par Modèle de Déploiement

- Cloud Public

- Cloud Privé

- Cloud Hybride

- Par Service de Sécurité

- Sécurité des Données

- Sécurité des Applications

- Sécurité des Réseaux

- Surveillance et Orchestration de la Sécurité (SIEM/SOAR)

- Identité, Authentification et Analyse de la Fraude

- Par Type Bancaire

- Banque de Détail/Grand Public

- Banque d'Entreprise et d'Investissement

- Prestataires de Services de Carte et de Paiement

- Banques Exclusivement Numériques/Néobanques

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par des données publiques qui aident à ancrer le contexte bancaire et cloud, puis nous cartographions la part raisonnablement attribuable à la sécurité cloud. Des apports utiles proviennent de sources telles que les orientations du Federal Financial Institutions Examination Council (FFIEC), les publications du NIST, les attentes de l'Autorité bancaire européenne (ABE) et de la BCE en matière d'externalisation cloud, ainsi que les documents de la BRI/FSB sur la résilience opérationnelle.

Pour garder des définitions cohérentes, nous utilisons également les rapports annuels des banques, les dépôts de type 10-K, ainsi que les divulgations relatives à la sécurité et au risque cloud, plus les présentations de résultats abordant la migration cloud et les priorités de dépenses de sécurité. Lorsque disponibles, nous vérifions les brevets, les revues à comité de lecture sur les contrôles de sécurité cloud, et les avis de marchés publics ou d'appels d'offres pour comprendre les tendances d'adoption et l'orientation des prix. Nous utilisons également des abonnements payants pour les données financières et l'intelligence économique des entreprises, des bases de données de brevets, et une base de données d'importation-exportation au niveau des expéditions lorsque des composants de sécurité liés au matériel apparaissent dans des contrats groupés. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et payantes ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Nos hypothèses de modèle sont validées par des entretiens d'experts et des enquêtes structurées auprès de praticiens de la sécurité cloud, de responsables technologiques bancaires et de parties prenantes en risque et conformité, ainsi que d'équipes de mise en œuvre côté canal. Comme la maturité d'adoption du cloud diffère selon la géographie et la taille de la banque, les apports ont été recoupés entre l'APAC, l'EMEA et les Amériques avant de finaliser les hypothèses de croissance, de tarification et de mix.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | CXO : 15 % | APAC : 45 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante où les indicateurs d'empreinte cloud bancaire et les signaux de dépenses de sécurité sont reconstitués en un bassin de demande de sécurité cloud, puis répartis par solution et intensité de service. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des tarifs échantillonnés pour les principaux contrôles de sécurité cloud (IAM, chiffrement, protection des charges de travail, sécurité des e-mails cloud et usage lié au SIEM) multipliés par des plages d'adoption, suivies de vérifications par canal pour ajuster les valeurs aberrantes.

Quelques apports parmi les plus déterminants étaient le rythme de migration des charges de travail cloud dans les banques, la pression réglementaire sur l'externalisation et la protection des données, les tendances de divulgation des incidents et des violations, les cycles de modernisation de l'identité et des accès, et les durées typiques des contrats de services de sécurité managés. Lorsque les dépenses sont regroupées dans des programmes cyber plus larges, nous traitons les lacunes en n'allouant que la part adressable par le cloud à l'aide de facteurs de répartition issus des entretiens, puis en testant la résistance de ces répartitions face aux commentaires sur les dépenses informatiques bancaires.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une vue de régression multivariée légère, où la croissance des charges de travail cloud, les contraintes d'effectifs en sécurité et les échéanciers de conformité étaient les principales variables explicatives. La trajectoire finale reflète ce que les praticiens attendent en matière de hausses lors des renouvellements, de taux d'attachement des nouveaux modules, et du glissement progressif des outils ponctuels vers des piles de sécurité cloud plus intégrées.

Validation des données et cycle de mise à jour

Les chiffres sont validés par de multiples vérifications, incluant des analyses de variance par rapport à des indicateurs indépendants tels que les signaux d'adoption du cloud bancaire, les orientations budgétaires de sécurité et les priorités de risque cloud rapportées. Lorsqu'un segment croît plus rapidement que ce que les apports environnants peuvent soutenir, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou résulte d'un décalage de définition.

Avant validation finale, le modèle est revu par étapes par un autre analyste afin de détecter les ruptures logiques, les problèmes de conversion de devises et le double comptage entre logiciels et services managés. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des réajustements de prix marqués. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la sécurité cloud bancaire de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la sécurité cloud dans le secteur bancaire peuvent sembler très éloignées les unes des autres, car les périmètres et le calendrier ne sont pas toujours alignés, même lorsque l'intitulé du sujet paraît similaire. Les différences proviennent généralement de ce qui est compté comme sécurité cloud, des entités bancaires incluses, et de la manière dont les variations de devises et de prix sont traitées.

Dans notre méthode d'actualisation continue, des hypothèses telles que la progression des prix d'abonnement, les hausses lors du renouvellement des contrats et le calendrier de conversion des devises sont revérifiées près de la publication, ce qui contribue à réduire la dérive dans des catégories de sécurité évoluant rapidement, une étape appliquée de manière constante par Mordor Intelligence. Certaines autres estimations utilisent des intervalles d'actualisation plus longs, considèrent les dépenses groupées de sécurité et de cloud comme entièrement attribuables, ou maintiennent des prix de vente moyens stables même lorsque le mix de solutions évolue vers des contrôles à plus forte valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 42,35 milliards d'USD (2026) | |

| Cabinet de recherche mondial A | 14,22 milliards d'USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et le périmètre semble plus restreint autour de catégories sélectionnées de solutions de sécurité cloud, ce qui peut sous-estimer les services managés et la couverture plus large des charges de travail bancaires. |

| Éditeur sectoriel B | 42,80 milliards d'USD (2025) | Rapporte une valeur pour l'année courante plus élevée avec une année proche, et la définition inclut probablement un ensemble plus large de postes de dépenses de sécurité cloud bancaire, où les programmes de sécurité groupés et la sécurité des bases de données cloud peuvent être alloués de manière plus agressive. |

Le tableau montre que le choix de l'année et ce qui est alloué aux budgets de sécurité cloud peuvent faire beaucoup varier le chiffre principal. En maintenant un périmètre lié aux charges de travail cloud bancaires et en revérifiant les hypothèses de tarification et de devises lors des mises à jour, nous conservons une estimation pratique traçable jusqu'à des moteurs clairs et vérifiable par des contrôles reproductibles.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du secteur de la sécurité cloud dans le secteur bancaire ?

La croissance découle de réglementations plus strictes telles que DORA, de la hausse des attaques par rançongiciel qui ont touché 78 % des banques en 2024, et d'économies de coûts allant jusqu'à 35 % réalisées grâce aux contrôles de sécurité sans serveur et natifs des conteneurs.

Quel segment logiciel domine les dépenses de sécurité cloud des banques ?

La gestion des identités et des accès cloud est en tête avec 28,85 % des revenus de 2025 grâce à son rôle dans les architectures zéro confiance et l'authentification en télétravail.

Pourquoi les déploiements en cloud hybride s'accélèrent-ils dans le secteur bancaire ?

Les configurations hybrides satisfont les lois sur la résidence des données tout en permettant aux banques de recourir aux clouds publics pour les analyses, entraînant un TCAC de 19,45 % jusqu'en 2031.

Comment les pénuries de talents affectent-elles les opérations de sécurité des banques ?

Avec seulement 14 % des institutions disposant d'un personnel complet, les banques adoptent l'orchestration pilotée par l'IA et les services de détection gérée pour combler les lacunes en expertise.

Quelle région connaît la croissance la plus rapide en matière d'adoption de la sécurité cloud dans le secteur bancaire ?

L'Asie-Pacifique affiche un TCAC de 17,35 % jusqu'en 2031, stimulée par la banque axée sur le mobile et les nouveaux mandats de localisation au Japon, à Singapour et en Chine.

Quel rôle joue l'IA dans les futures plateformes de sécurité cloud pour les banques ?

L'IA soutient la détection des anomalies, l'analyse de la fraude et l'automatisation de la conformité, avec des fournisseurs intégrant des protections d'IA générative et un apprentissage automatique qui réduisent le délai moyen de détection à moins de 30 minutes.

Dernière mise à jour de la page le: