Taille et Part du Secteur de la Sécurité Cloud dans l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

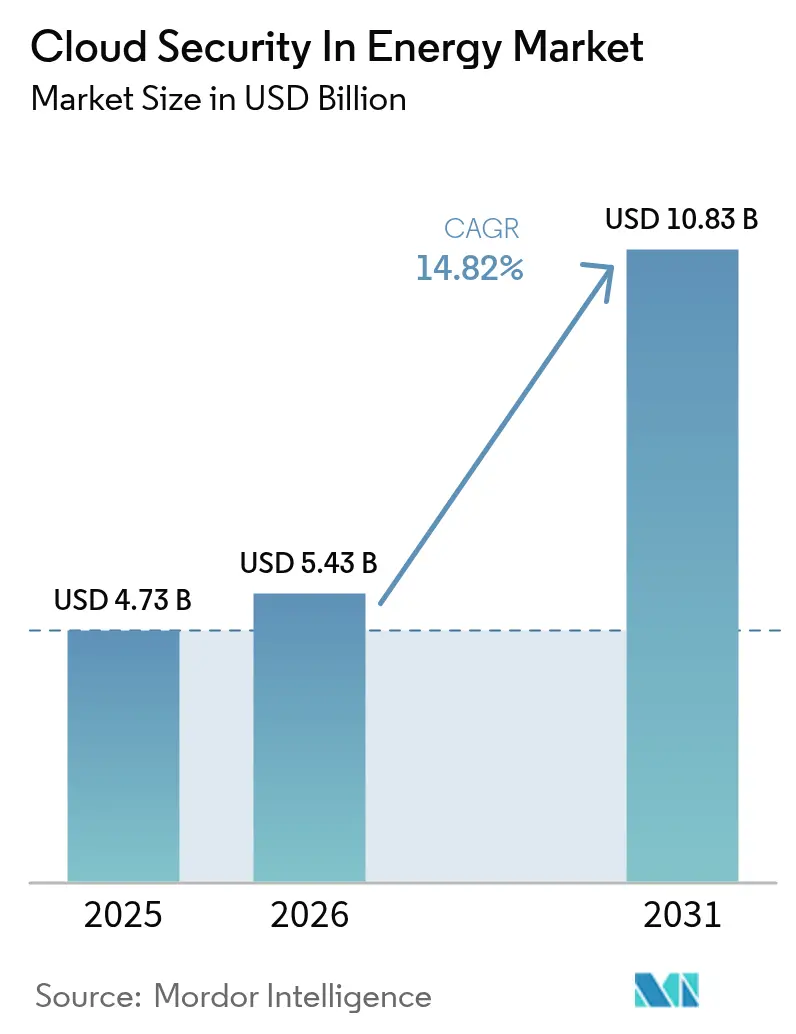

| Taille du Marché (2026) | 5.43 Milliards de dollars |

| Taille du Marché (2031) | 10.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

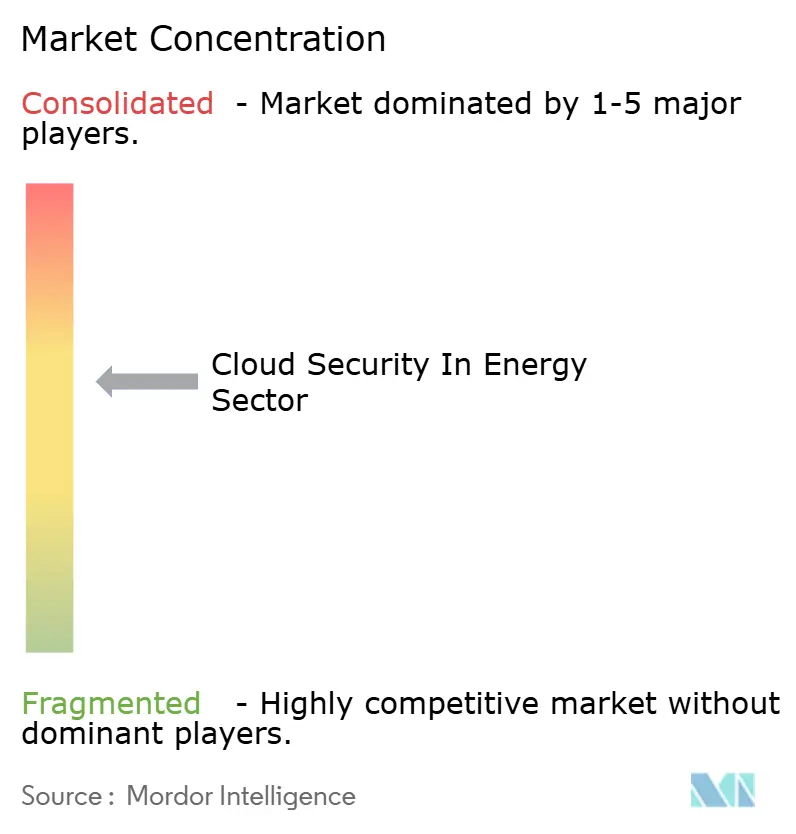

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Secteur de la Sécurité Cloud dans l'Énergie par Mordor Intelligence

La taille du marché de la sécurité cloud dans le secteur de l'énergie était évaluée à 4,73 milliards USD en 2025 et devrait croître de 5,43 milliards USD en 2026 pour atteindre 10,83 milliards USD d'ici 2031, à un TCAC de 14,82 % durant la période de prévision (2026-2031). Le passage des défenses basées sur le périmètre aux architectures cloud natives, la convergence des réseaux de technologie opérationnelle et de technologie de l'information, ainsi que l'escalade des menaces persistantes avancées stimulent des investissements soutenus. Les services publics considèrent les contrôles cloud comme la voie la plus viable pour intégrer les principes de confiance zéro, automatiser la conformité et obtenir une visibilité en temps réel sur des actifs géographiquement dispersés. Les hyperscalers ont répondu en intégrant des services de sécurité dans des architectures de référence spécifiques à l'énergie, tandis que les spécialistes de la technologie opérationnelle intègrent une détection au niveau des protocoles qui répond au profil de risque unique des turbines, des sous-stations et des ressources énergétiques distribuées. Les capitaux sont de plus en plus orientés vers des solutions qui corrèlent la télémétrie de terrain avec l'activité cloud et remédient rapidement aux mauvaises configurations, réduisant le temps de présence et limitant le rayon d'impact des violations inévitables.[1]Agence américaine de cybersécurité et de sécurité des infrastructures, "Avis sur l'intrusion de Volt Typhoon dans les infrastructures critiques," cisa.gov

Principaux Enseignements du Rapport

- Par type de solution, la Gestion des Identités et des Accès a dominé avec une part de revenus de 24,78 % en 2025 ; la Gestion des Informations et des Événements de Sécurité devrait se développer à un TCAC de 15,96 % jusqu'en 2031.

- Par type de sécurité, la Sécurité des Réseaux représentait 34,68 % de la part de l'industrie du secteur de la sécurité cloud dans l'énergie en 2025, tandis que la Sécurité des Applications devrait progresser à un TCAC de 17,28 % jusqu'en 2031.

- Par modèle de service, l'Infrastructure en tant que Service représentait 44,55 % de la taille de l'industrie du secteur de la sécurité cloud dans l'énergie en 2025, et la Plateforme en tant que Service devrait croître à 18,05 % d'ici 2031.

- Par déploiement, le segment Cloud Public détenait une part de 64,37 % en 2025 ; le Cloud Hybride devrait enregistrer un TCAC de 18,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé une part de 39,72 % en 2025, tandis que l'Asie-Pacifique est prête à se développer à un TCAC de 16,32 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Secteur de la Sécurité Cloud dans l'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Nombre Croissant de Cybermenaces | +3.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption Croissante de l'IoT dans la Chaîne d'Approvisionnement | +2.8% | Mondial, accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration Croissante des Réseaux Intelligents et des Ressources Énergétiques Distribuées | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats Réglementaires Croissants pour les Architectures de Confiance Zéro dans les Infrastructures Critiques | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Émergence de Plateformes de Sécurité de Technologie Opérationnelle Cloud Natives Spécifiques à l'Énergie | +1.9% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Baisse des Coûts des Solutions de Connectivité Sécurisée de la Périphérie vers le Cloud Activées par les Réseaux Privés 5G | +1.7% | Asie-Pacifique, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre Croissant de Cybermenaces

Les campagnes de rançongiciels et parrainées par des États ont augmenté en 2024, avec 47 incidents majeurs ciblant les services publics et les pipelines nord-américains, soit une hausse de 38 % par rapport à l'année précédente. Les attaquants exploitent les lacunes entre les actifs de contrôle de supervision et d'acquisition de données hérités et les plateformes d'analyse cloud, une faille où l'authentification multifacteur est encore absente sur de nombreux points de terminaison. Des agences telles que l'Agence de cybersécurité et de sécurité des infrastructures ont documenté des intrusions pluriannuelles, comme Volt Typhoon, qui sont restées non détectées dans des infrastructures critiques pendant jusqu'à cinq ans. Les services publics privilégient désormais les plateformes qui ingèrent la télémétrie de technologie opérationnelle, la corrèlent avec les données d'identité et détectent les commandes anormales de disjoncteurs avant que des dommages physiques ne surviennent. Cette demande stimule l'adoption de la Gestion des Informations et des Événements de Sécurité, réduisant le temps moyen de détection et de réponse de plusieurs heures à quelques minutes.

Adoption Croissante de l'IoT dans la Chaîne d'Approvisionnement

L'Agence internationale de l'énergie a signalé 2,5 milliards d'appareils connectés dans les opérations énergétiques mondiales en 2024, et le total devrait dépasser 4 milliards d'ici 2028. Les pipelines, les transformateurs et les turbines offshore génèrent une télémétrie constante qui doit être transmise de manière sécurisée sur des réseaux publics. Chaque capteur non géré introduit une nouvelle surface d'attaque, comme l'illustre le variant Mirai de 2024, qui a coopté 180 000 appareils énergétiques dans une attaque par déni de service distribué. Les opérateurs exigent désormais l'attestation des appareils, le chiffrement des données en transit et l'application des politiques en périphérie, orientant les fonds vers des plateformes cloud capables d'intégrer et de sécuriser des millions de capteurs de terrain à grande échelle. Ces contrôles soutiennent également des programmes de maintenance prédictive qui améliorent la disponibilité et réduisent les déplacements sur le terrain.

Intégration Croissante des Réseaux Intelligents et des Ressources Énergétiques Distribuées

Les ressources énergétiques distribuées devraient dépasser 180 gigawatts en Amérique du Nord d'ici 2024, faisant de chaque onduleur solaire de toiture et de chaque batterie communautaire une cible potentielle d'investissement.[2]Commission fédérale de réglementation de l'énergie, "Rapport sur l'état de mise en œuvre de l'Ordonnance 2222," ferc.gov L'Ordonnance 2222 a ouvert les marchés de gros aux ressources agrégées, obligeant les services publics à exposer des interfaces de programmation d'applications à des agrégateurs tiers. Bon nombre de ces actifs sont livrés avec des identifiants par défaut et des mécanismes de correction limités, ce qui incite les services publics à adopter des plateformes cloud qui automatisent la découverte des actifs, la validation des micrologiciels et la gestion des vulnérabilités. La conformité à la norme IEC 62443 prend de l'ampleur, mais les audits révèlent que moins de 30 % des appareils déployés satisfont aux exigences de sécurité de niveau 2, élargissant ainsi le marché adressable pour les outils de gestion des vulnérabilités axés sur le cloud.

Mandats Réglementaires Croissants pour les Architectures de Confiance Zéro dans les Infrastructures Critiques

Les directives fédérales américaines et les normes de protection des infrastructures critiques version 8 de la North American Electric Reliability Corporation s'alignent autour de la segmentation de confiance zéro, de l'accès au moindre privilège et de l'authentification continue.[3]Bureau américain de la gestion et du budget, "Mémorandum sur la stratégie fédérale d'architecture de confiance zéro M-24-07," whitehouse.gov Les services publics desservant des charges fédérales doivent désormais documenter des contrôles équivalents. En Europe, la Directive NIS2 menace d'amendes allant jusqu'à 10 millions EUR (10,8 millions USD) pour une gestion des risques inadéquate. Ces politiques poussent les services publics à adopter une Gestion des Identités et des Accès moderne, qui fédère les répertoires de technologie opérationnelle et de technologie de l'information, prend en charge les protocoles hérités et enregistre chaque élévation de privilège dans des registres immuables. Les fournisseurs disposant d'une prise en charge native des protocoles industriels bénéficient d'un avantage certain.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de Professionnels Qualifiés en Sécurité Cloud dans la Technologie Opérationnelle | -1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Intégration avec l'Architecture Existante | -1.4% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Conformité au Cloud Souverain et Contraintes de Résidence des Données | -1.2% | Europe, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût Perçu Élevé de la Gestion Continue de la Posture de Sécurité Cloud | -0.9% | Mondial, notamment pour les services publics de taille moyenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Professionnels Qualifiés en Sécurité Cloud dans la Technologie Opérationnelle

En 2024, 68 % des services publics d'électricité américains manquaient de personnel maîtrisant à la fois les protocoles industriels et les contrôles cloud, selon le Département de l'énergie.[4]Département américain de l'énergie, "Annonce de financement du Bureau de déploiement du réseau," energy.gov Le déficit de talents nécessite une dépendance accrue aux prestataires de services gérés, mais de nombreuses équipes externes manquent de l'expérience opérationnelle nécessaire pour les environnements à disponibilité continue. L'Asie-Pacifique fait face à des déficits similaires : l'Inde seule a besoin de 15 000 spécialistes supplémentaires en sécurité de technologie opérationnelle d'ici 2030. Les services publics externalisent de plus en plus la détection et la réponse, mais l'accès de tiers élargit la chaîne de confiance et impose une surveillance contractuelle rigoureuse, limitant en fin de compte la vitesse d'adoption à court terme.

Conformité au Cloud Souverain et Contraintes de Résidence des Données

Les règles de localisation des données en Europe, en Chine et au Moyen-Orient contraignent les services publics à exploiter des architectures hybrides qui stockent la télémétrie opérationnelle sur site tout en utilisant le cloud public pour l'analyse. La Loi chinoise sur la sécurité des données interdit les transferts transfrontaliers non autorisés de données de réseau, et l'Arabie saoudite exige désormais des services cloud hébergés localement pour les infrastructures critiques. Le maintien de contrôles dupliqués entre les régions peut augmenter les coûts jusqu'à 40 % par rapport aux déploiements centralisés, éroder les économies d'échelle et ralentir les calendriers de déploiement multinational. Les fournisseurs proposant des instances de cloud souverain gagnent du terrain, mais la complexité d'intégration et opérationnelle reste prononcée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Plateformes de Gestion des Informations et des Événements de Sécurité Favorisent une Visibilité Unifiée

Le segment a généré les meilleures perspectives de croissance, avec des outils de Gestion des Informations et des Événements de Sécurité prévus pour se développer à un TCAC de 15,96 %. Ce rythme reflète le passage du secteur des pare-feux autonomes aux analyses qui intègrent les journaux de pare-feux, les alarmes de contrôle de supervision et d'acquisition de données, et les signaux d'identité. La Gestion des Identités et des Accès détenait encore une part de revenus de 24,78 % en 2025, soulignant le besoin continu de contrôles fondamentaux des identifiants. La taille du marché de la sécurité cloud dans le secteur de l'énergie pour les solutions de Gestion des Informations et des Événements de Sécurité devrait doubler d'ici 2031, à mesure que les services publics adoptent des packs de corrélation préconstruits qui signalent les déclenchements non autorisés de disjoncteurs ou les commandes d'arrêt de turbines. Des fournisseurs tels que Splunk et IBM intègrent des règles spécifiques à l'énergie, comprimant les cycles d'investigation des incidents à quelques minutes.

Les dépenses de sécurité en matière de Prévention des Pertes de Données, de Systèmes de Détection d'Intrusion et de Chiffrement complètent la pile de solutions. Dans le secteur pétrolier et gazier en amont, la Prévention des Pertes de Données protège les modèles sismiques évalués à des milliards, empêchant une exposition involontaire via des compartiments de stockage mal configurés. Les Systèmes de Détection d'Intrusion adaptés à la technologie opérationnelle inspectent désormais le trafic Modbus et DNP3 pour détecter les écritures anormales dans les registres. Le chiffrement reste obligatoire pour les voies de la périphérie vers le cloud : les services publics actualisent leurs bibliothèques pour s'aligner sur les normes post-quantiques finalisées en 2024. Collectivement, ces outils sous-tendent une posture de défense en profondeur capable de gérer le rythme accru des menaces sans augmenter les effectifs.

Par Type de Sécurité : Les Contrôles des Applications s'Accélèrent avec la Migration vers le Cloud Natif

La Sécurité des Applications devrait croître à 17,28 % à mesure que les services publics modernisent les interfaces homme-machine monolithiques de contrôle de supervision et d'acquisition de données en microservices. Bien que la Sécurité des Réseaux ait conservé une part de 34,68 % en 2025, sa part est diluée à mesure que l'application se déplace du périmètre vers les passerelles d'interfaces de programmation d'applications et les maillages de services. La part de marché de la sécurité cloud dans le secteur de l'énergie pour la Sécurité des Applications s'élargit parce que chaque agrégateur de ressources énergétiques distribuées se connecte via des appels d'interfaces de programmation d'applications qui doivent être limités en débit, assainis en entrée et authentifiés par OAuth. L'Open Web Application Security Project a classé l'autorisation brisée au niveau des objets comme le principal risque pour 2024, une préoccupation aiguë pour les opérateurs de réseau qui distribuent l'énergie sur des points de terminaison dynamiques.

Les contrôles de Base de Données, de Points de Terminaison et de Messagerie complètent cette progression. La Sécurité des Bases de Données protège les salles de trading où la latence à la milliseconde génère des profits ; la tokenisation et le chiffrement au niveau des champs défendent les offres sensibles. La détection et la réponse étendues sur les points de terminaison détectent les comportements anormaux des ingénieurs de terrain avant que l'exfiltration de données ne se produise. Les passerelles de messagerie bloquent les campagnes de harponnage qui, selon l'Agence de cybersécurité et de sécurité des infrastructures, représentaient 62 % des violations en 2024. Ensemble, ces couches resserrent le périmètre de confiance zéro autour de chaque actif, identité et charge de travail.

Par Modèle de Service : La Plateforme en tant que Service Catalyse l'Agilité Opérationnelle

L'Infrastructure en tant que Service détenait une part de 44,55 % en 2025, les services publics ayant migré et transféré des machines virtuelles héritées. La Plateforme en tant que Service, cependant, est le segment à la croissance la plus rapide avec un TCAC de 18,05 % jusqu'en 2031. La taille du marché de la sécurité cloud dans le secteur de l'énergie pour la Plateforme en tant que Service s'élargit parce que les opérateurs peuvent déployer des modèles Python pour la prévision de la demande, ingérer des flux météorologiques et publier des calendriers de distribution sans gérer les systèmes d'exploitation. Les acteurs des énergies renouvelables utilisent la Plateforme en tant que Service pour affiner les prévisions solaires et éoliennes en temps réel, évitant ainsi des pénalités coûteuses de surproduction. Les fournisseurs intègrent désormais la journalisation de la protection des infrastructures critiques de la North American Electric Reliability Corporation et l'accès basé sur les rôles dans leurs offres de Plateforme en tant que Service, supprimant les obstacles à la conformité et accélérant l'adoption.

L'adoption du Logiciel en tant que Service reste sélective. La Gestion des Identités et des Accès en tant que service est largement consommée, mais les services publics hésitent à placer la télémétrie industrielle dans des environnements génériques de Logiciel en tant que Service qui manquent de support IEC 61850. Par conséquent, la Plateforme en tant que Service sert de compromis, permettant une personnalisation au niveau du code tout en isolant les développeurs des tâches d'infrastructure. La croissance future dépend du développement d'une capacité souveraine de Plateforme en tant que Service en Europe, en Chine et au Moyen-Orient, où les mandats de localisation influencent les décisions d'approvisionnement.

Par Type de Déploiement : Le Cloud Hybride Équilibre Latence et Conformité

Le Cloud Public représentait 64,37 % des dépenses de 2025, les charges de travail non critiques, telles que la facturation et les ressources humaines, bénéficiant du stockage et du calcul élastiques. Pourtant, les déploiements de Cloud Hybride augmenteront à un TCAC de 18,74 % à mesure que les services publics concilieront les exigences de latence inférieures à 10 millisecondes avec les impératifs de souveraineté des données. La taille du marché de la sécurité cloud dans le secteur de l'énergie pour les solutions de Cloud Hybride devrait dépasser 5,41 milliards USD d'ici 2031, alimentée par des centres de données en périphérie du réseau qui traitent localement les flux de synchrophaseurs tout en diffusant des informations vers les moteurs d'analyse des hyperscalers. Les services publics distribuent les charges de travail entre AWS, Azure et Google Cloud pour éviter la dépendance à un fournisseur, mais la prolifération multi-cloud complique l'application des politiques.

Les installations de Cloud Privé restent un marché de niche, répondant aux juridictions qui interdisent l'utilisation d'infrastructures publiques pour les systèmes critiques. Là où cela est autorisé, les services publics adoptent des plateformes de gestion de la posture de sécurité cloud qui normalisent les politiques sur les environnements sur site et publics, exposant les mauvaises configurations avant que les auditeurs ne le fassent. À mesure que les règles de résidence des données se multiplient, le modèle Hybride offre la flexibilité d'isoler la télémétrie protégée tout en conservant les économies de calcul.

Analyse Géographique

L'Amérique du Nord détenait une part de 39,72 % en 2025, portée par les réglementations de protection des infrastructures critiques de la North American Electric Reliability Corporation et les financements fédéraux. Le Département américain de l'énergie a alloué 3,5 milliards USD en 2024 pour la modernisation du réseau, stipulant des contrôles avancés de cybersécurité. Le Canada a suivi avec un mandat similaire, et la libéralisation du marché mexicain a conduit à des déploiements sur de nouveaux sites qui ont adopté la confiance zéro dès le premier jour. Les services publics de la région s'appuient fortement sur les solutions de Gestion des Informations et des Événements de Sécurité (SIEM) et de Gestion des Identités et des Accès (IAM) pour satisfaire aux critères d'audit, et la présence de centres de données hyperscale accélère l'adoption de ces technologies. Malgré sa maturité, la région reste vulnérable aux rançongiciels, qui continuent de stimuler des niveaux d'investissement élevés.

L'Asie-Pacifique devrait croître à 16,32 %, le rythme régional le plus rapide. Le plan de la Chine visant à atteindre 1 200 gigawatts d'énergie renouvelable d'ici 2030 stimule une adoption massive du cloud, illustrée par le déploiement de State Grid en 2024, qui couvre 1,1 milliard de clients. La Mission de réseau intelligent de l'Inde et l'agenda de résilience du Japon renforcent la demande de cloud hybride, qui combine la souveraineté sur site avec une capacité en rafale. L'Australie impose l'authentification multifacteur et des liens chiffrés pour tous les participants au marché, augmentant encore les budgets de sécurité. Les pénuries de compétences, cependant, constituent un frein, poussant les services publics vers les services gérés.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique forment le reste. L'Europe applique le régime de conformité le plus strict en vertu de la NIS2 et de la Loi sur la cyber-résilience, incitant les services publics à adopter une surveillance continue. L'Energiewende allemande a créé plus de 2 millions de ressources énergétiques distribuées, exigeant une intégration sécurisée. La résolution brésilienne de 2024 exige des tests de pénétration annuels et le déploiement de la Gestion des Informations et des Événements de Sécurité (SIEM). Au Moyen-Orient, des mégaprojets tels que NEOM en Arabie saoudite spécifient la sécurité de technologie opérationnelle cloud native dès la phase de conception. Les nations africaines déploient des mini-réseaux solaires avec des contrôles intégrés, contournant ainsi la dette technique héritée et ouvrant des voies directes vers des architectures axées sur le cloud.

Paysage Concurrentiel

Le marché de la sécurité cloud dans le secteur de l'énergie présente une fragmentation modérée, les cinq plus grands fournisseurs ne contrôlant qu'une part nominale des revenus. Les hyperscalers Amazon, Microsoft et Google regroupent la sécurité dans l'infrastructure, offrant des modèles précertifiés qui accélèrent la conformité. Leur échelle permet une tarification compétitive, poussant les entreprises spécialisées à mettre l'accent sur une couverture approfondie des protocoles de technologie opérationnelle. Des spécialistes tels que Nozomi Networks et Dragos se concentrent sur la visibilité pour Modbus, DNP3 et IEC 61850, remportant des comptes qui valorisent la détection granulaire plutôt que la commodité d'un fournisseur unique. Il en résulte un schéma d'approvisionnement à double voie : les services publics associent les avantages des hyperscalers à des capteurs de niche qui alimentent des moteurs d'analyse spécialisés.

Les grands acteurs de l'automatisation industrielle Siemens et Schneider Electric brouillent les frontières traditionnelles par des acquisitions et des partenariats. Siemens a acquis Claroty Ltd. en 2025, offrant des capacités de découverte d'actifs et de gestion des vulnérabilités directement intégrées dans ses plateformes de contrôle. Schneider Electric a intégré Prisma Cloud de Palo Alto Networks pour étendre la confiance zéro à travers les déploiements EcoStruxure. Ces mouvements résonnent auprès des services publics qui recherchent des solutions de bout en bout plutôt que de jongler avec plusieurs fournisseurs. L'intelligence artificielle émerge comme un différenciateur clé ; le brevet de 2024 de Palo Alto Networks pour la détection d'anomalies de protocole souligne la course à l'intégration de l'apprentissage automatique directement dans les piles de sécurité.

Les opportunités abondent dans la fourniture de cloud souverain. Les services publics européens et moyen-orientaux exigent un hébergement local mais souhaitent toujours des analyses mondiales. Microsoft a investi 750 millions USD pour étendre les régions Azure souveraines pour les charges de travail énergétiques, soulignant l'appétit du marché. Les fournisseurs capables de livrer des clouds spécifiques à une région avec une orchestration de politiques mondiale peuvent sécuriser des contrats à long terme. La pénurie de talents crée également des opportunités pour les fournisseurs de détection et de réponse gérées ayant une maîtrise de la technologie opérationnelle. Les entreprises qui combinent une surveillance 24h/24 et 7j/7, une réponse aux incidents et des rapports de conformité sous un même toit sont bien positionnées pour capter un flux de revenus récurrents croissant.

Leaders du Secteur de la Sécurité Cloud dans l'Énergie

IBM Corporation

Broadcom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Novembre 2025 : Microsoft Corporation a investi 750 millions USD pour ajouter huit régions Azure souveraines en Europe et au Moyen-Orient, intégrant une segmentation conforme à la norme IEC 62443 et des rapports automatisés de protection des infrastructures critiques de la North American Electric Reliability Corporation.

- Octobre 2025 : Amazon Web Services a lancé AWS Energy Security Hub, unifiant la découverte d'actifs, la détection des menaces et la connectivité périphérique chiffrée pour le trafic Modbus et DNP3.

- Septembre 2025 : Siemens AG a finalisé son acquisition de Claroty Ltd. pour 1,8 milliard USD, ajoutant la visibilité des actifs industriels et la gestion des vulnérabilités dans 1 200 installations énergétiques.

- Août 2025 : Palo Alto Networks s'est associé à Schneider Electric pour intégrer Prisma Cloud dans EcoStruxure, offrant une analyse automatisée de la conformité et un accès de confiance zéro pour le personnel de technologie opérationnelle à distance.

Périmètre du Rapport sur le Secteur de la Sécurité Cloud dans l'Énergie

Le Rapport sur l'Industrie du Secteur de la Sécurité Cloud dans l'Énergie est segmenté par Type de Solution (Gestion des Identités et des Accès, Prévention des Pertes de Données, Systèmes de Détection ou de Prévention d'Intrusion, Gestion des Informations et des Événements de Sécurité, Chiffrement, et Autre Type de Solution), Type de Sécurité (Sécurité des Applications, Sécurité des Bases de Données, Sécurité des Points de Terminaison, Sécurité des Réseaux, Sécurité Web et de la Messagerie, et Autre Type de Sécurité), Modèle de Service (Infrastructure en tant que Service, Plateforme en tant que Service, et Logiciel en tant que Service), Type de Déploiement (Cloud Public, Cloud Privé, et Cloud Hybride), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Gestion des Identités et des Accès |

| Prévention des Pertes de Données |

| Systèmes de Détection ou de Prévention d'Intrusion |

| Gestion des Informations et des Événements de Sécurité |

| Chiffrement |

| Autre Type de Solution |

| Sécurité des Applications |

| Sécurité des Bases de Données |

| Sécurité des Points de Terminaison |

| Sécurité des Réseaux |

| Sécurité Web et de la Messagerie |

| Autre Type de Sécurité |

| Infrastructure en tant que Service |

| Plateforme en tant que Service |

| Logiciel en tant que Service |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Solution | Gestion des Identités et des Accès | |

| Prévention des Pertes de Données | ||

| Systèmes de Détection ou de Prévention d'Intrusion | ||

| Gestion des Informations et des Événements de Sécurité | ||

| Chiffrement | ||

| Autre Type de Solution | ||

| Par Type de Sécurité | Sécurité des Applications | |

| Sécurité des Bases de Données | ||

| Sécurité des Points de Terminaison | ||

| Sécurité des Réseaux | ||

| Sécurité Web et de la Messagerie | ||

| Autre Type de Sécurité | ||

| Par Modèle de Service | Infrastructure en tant que Service | |

| Plateforme en tant que Service | ||

| Logiciel en tant que Service | ||

| Par Type de Déploiement | Cloud Public | |

| Cloud Privé | ||

| Cloud Hybride | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la sécurité cloud dans le secteur de l'énergie ?

La taille du marché de la sécurité cloud dans le secteur de l'énergie a atteint 5,43 milliards USD en 2026 et devrait atteindre 10,83 milliards USD d'ici 2031.

Quel type de solution connaît la croissance la plus rapide parmi les services publics d'énergie ?

Les plateformes de Gestion des Informations et des Événements de Sécurité progressent à un TCAC de 15,96 % jusqu'en 2031, les opérateurs recherchant une visibilité unifiée sur la technologie opérationnelle et la technologie de l'information.

Pourquoi le déploiement en Cloud Hybride prend-il de l'élan dans la sécurité des services publics ?

Le Cloud Hybride équilibre les charges de travail de technologie opérationnelle sensibles à la latence qui doivent rester sur site avec la puissance d'analyse élastique du cloud public, stimulant un TCAC de 18,74 %.

Quel est le principal moteur réglementaire en Amérique du Nord ?

Les normes de protection des infrastructures critiques version 8 de la North American Electric Reliability Corporation exigent la segmentation, le moindre privilège et la surveillance continue, incitant les services publics à adopter des solutions de confiance zéro.

Quelle région devrait se développer le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 16,32 %, portée par le développement massif des énergies renouvelables en Chine et les initiatives de réseau intelligent de l'Inde.

Quelle est la gravité du déficit de talents dans la sécurité cloud de la technologie opérationnelle ?

En 2024, 68 % des services publics américains ont signalé un manque de personnel qualifié à la fois dans les protocoles industriels et les contrôles cloud, entraînant une dépendance accrue aux services gérés.

Dernière mise à jour de la page le: