Taille et Part du Marché de l'Analytique des Mégadonnées dans le Secteur Bancaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

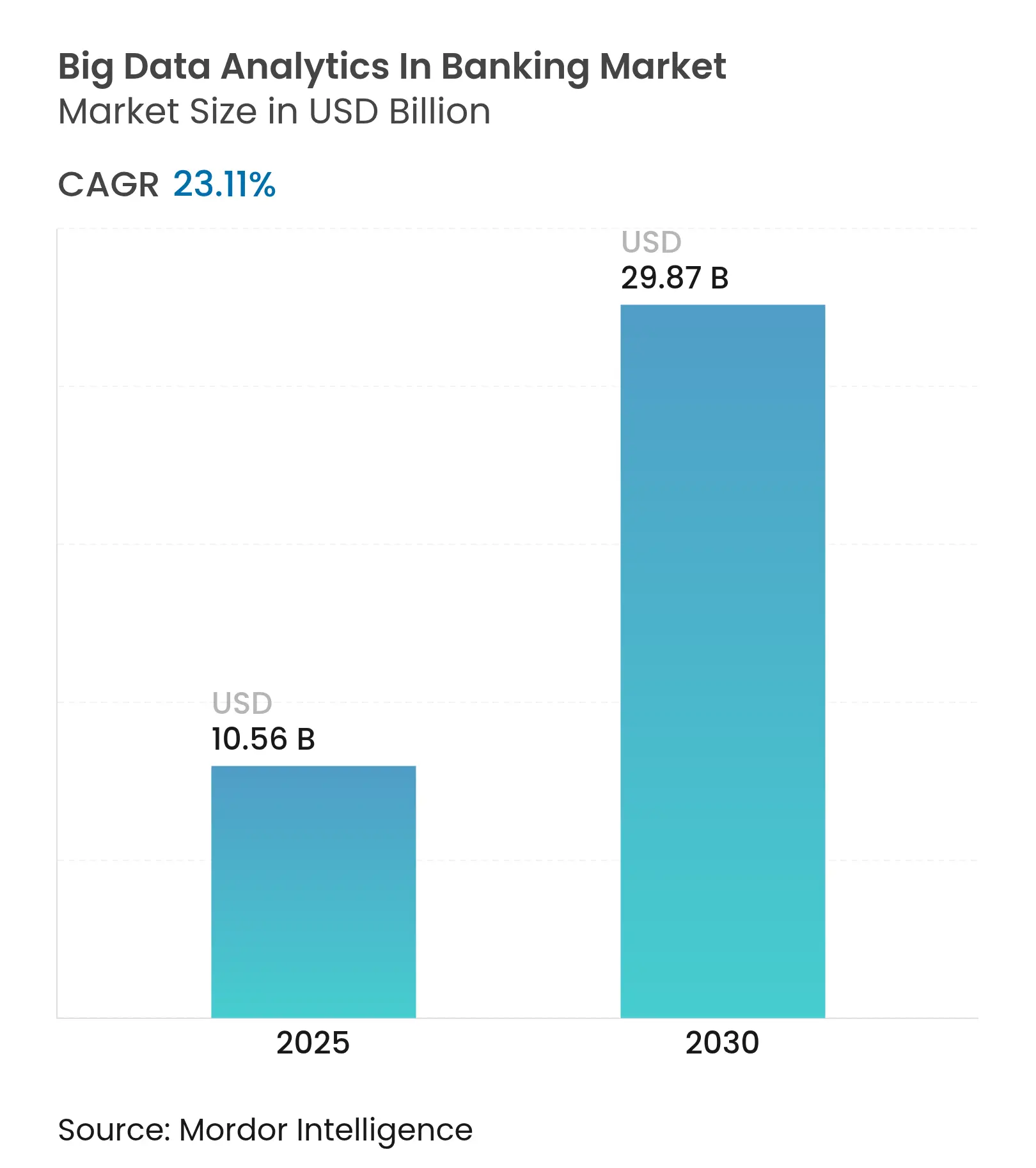

| Taille du Marché (2025) | 10.56 Milliards de dollars |

| Taille du Marché (2030) | 29.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.11% CAGR |

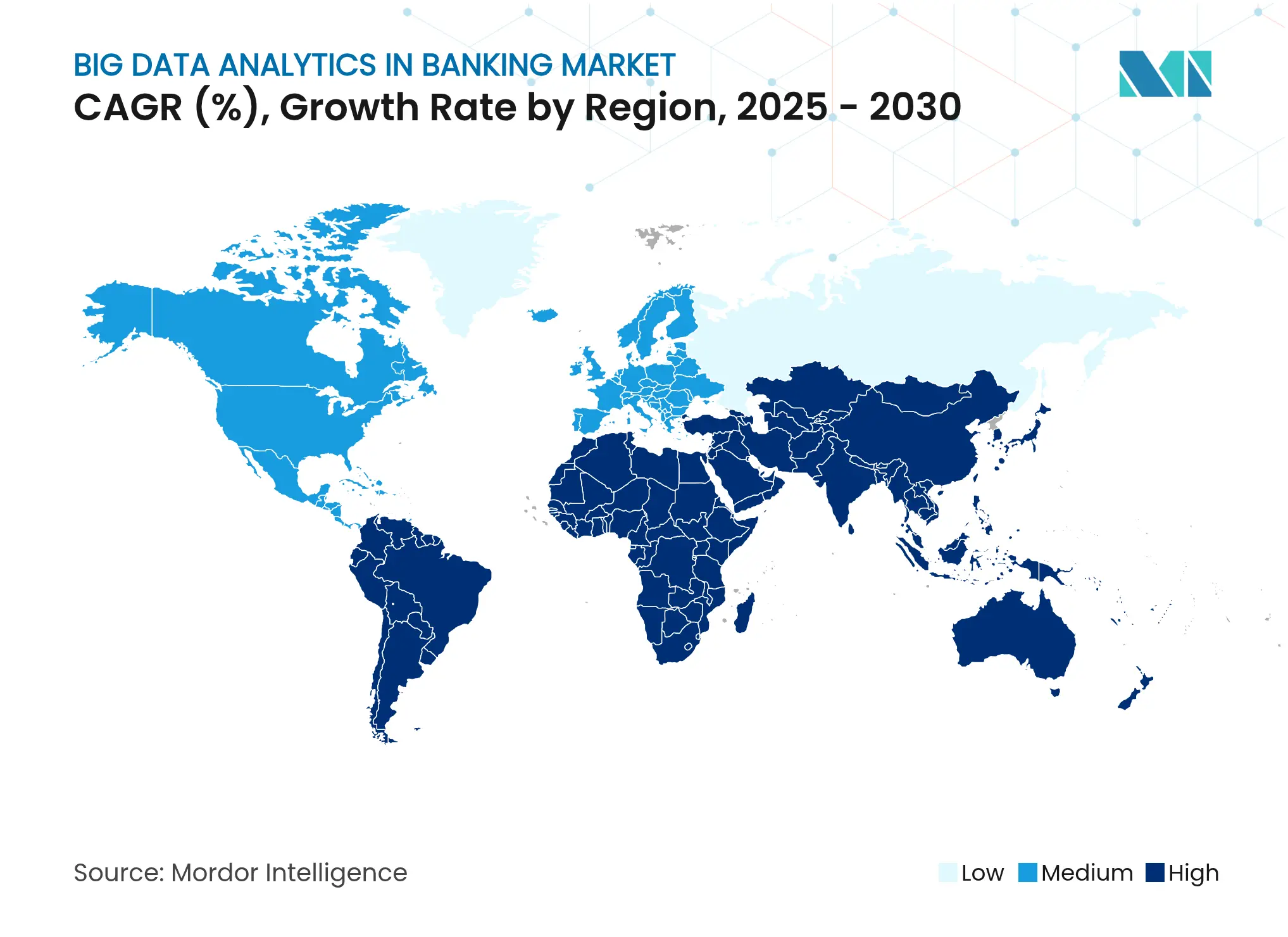

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique des Mégadonnées dans le Secteur Bancaire par Mordor Intelligence

La taille du marché des mégadonnées dans le secteur bancaire est évaluée à 10,56 milliards USD en 2025 et devrait atteindre 29,87 milliards USD d'ici 2030, avec une expansion robuste à un TCAC de 23,11 % sur la période. La hausse des volumes de transactions sur les rails de paiement instantané, l'application de mandats réglementaires à forte intensité de données et la monétisation des API d'open banking convergent pour accélérer les investissements dans l'analytique en continu et les plateformes de données natives dans le cloud. Les institutions financières réallouent leurs budgets des entrepôts de traitement par lots traditionnels vers des moteurs de décision en temps réel qui prennent en charge la notation des fraudes à la milliseconde, l'optimisation de la liquidité intrajournalière et la production automatisée de rapports de conformité. Les fournisseurs de cloud hyperscale gagnent une part croissante des dépenses d'infrastructure à mesure que les banques adoptent des architectures multicloud pour satisfaire aux tests de résilience opérationnelle dans le cadre de la Loi sur la Résilience Opérationnelle Numérique de l'Union Européenne. Parallèlement, des fintechs spécialisées commercialisent des cas d'usage de niche tels que la détection des fraudes synthétiques et la notation des risques ESG, créant un paysage fragmenté mais riche en opportunités.

Principaux Points à Retenir du Rapport

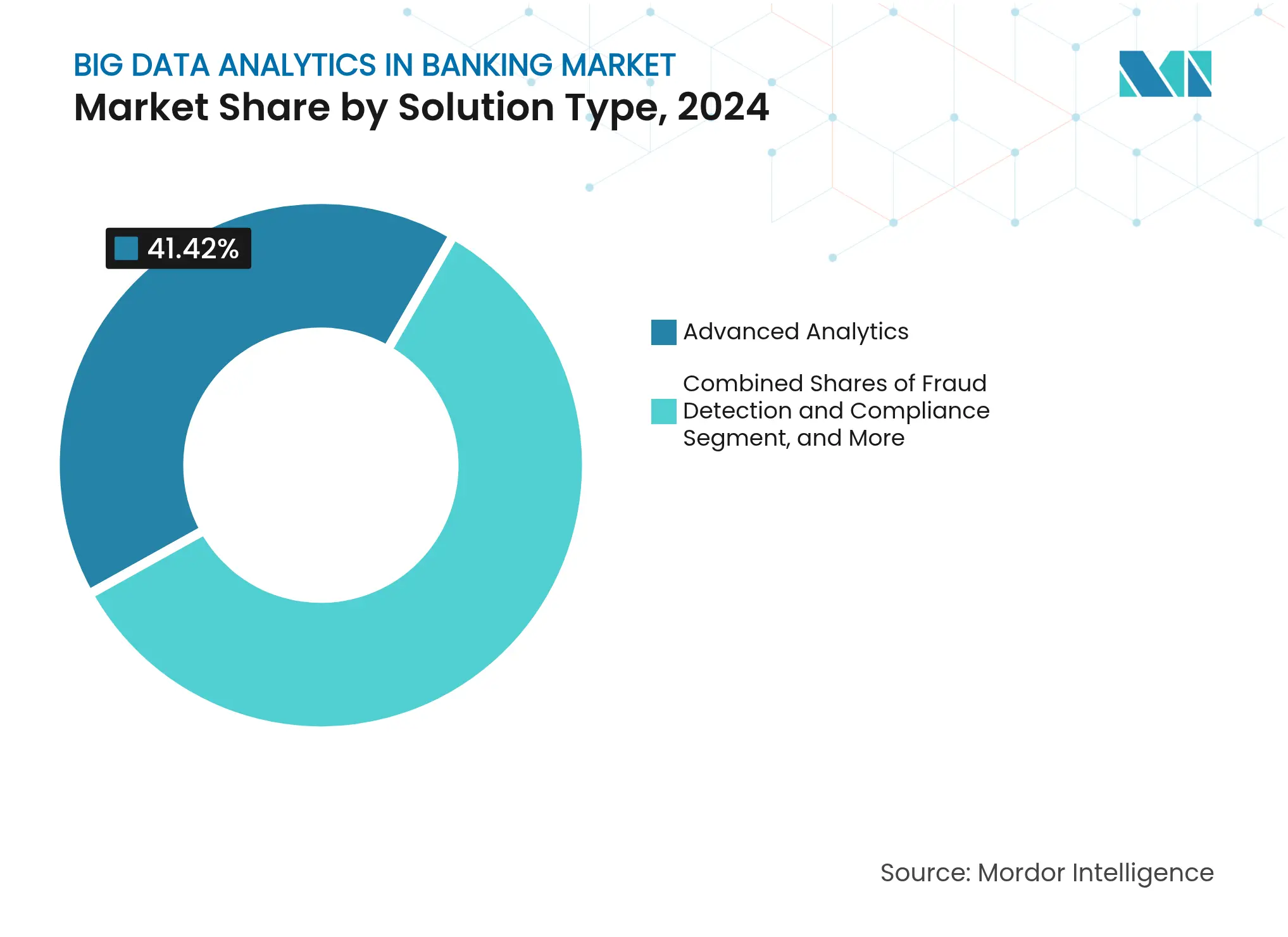

- Par type de solution, l'analytique avancée a dominé avec 41,42 % des revenus en 2024 ; la détection des fraudes et la conformité se développent à un TCAC de 24,52 % jusqu'en 2030.

- Par mode de déploiement, le cloud a capturé 48,53 % de la part du marché des mégadonnées dans le secteur bancaire en 2024, tandis que les architectures hybrides devraient enregistrer la croissance la plus rapide avec un TCAC de 25,31 % jusqu'en 2030.

- Par application, la gestion des risques a représenté 29,66 % de la taille du marché des mégadonnées dans le secteur bancaire en 2024 ; la détection des fraudes et la conformité progressent à un TCAC de 24,64 % jusqu'en 2030.

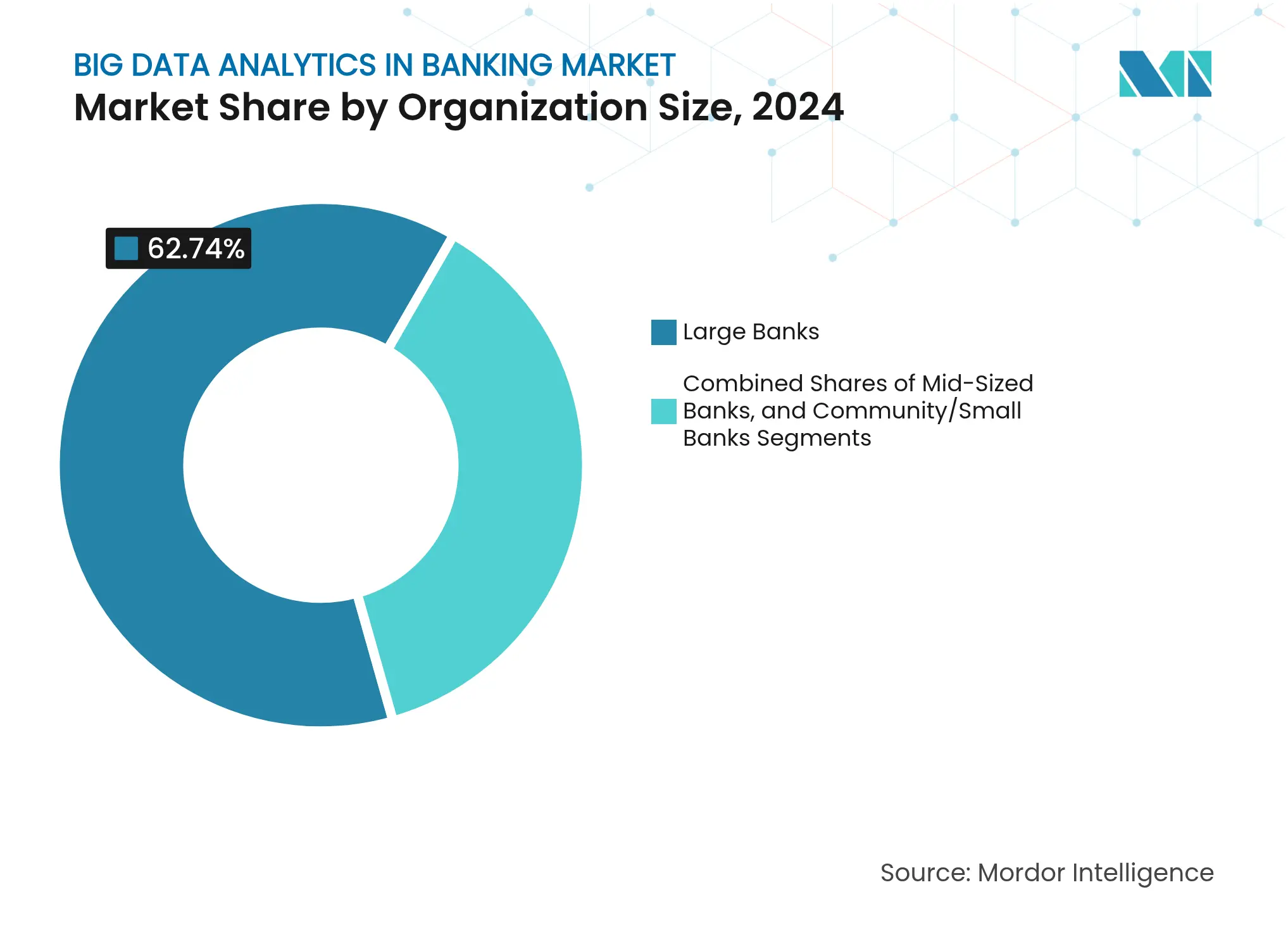

- Par taille d'organisation, les grandes banques ont représenté 62,74 % des dépenses en 2024, bien que les banques communautaires augmentent leurs budgets analytiques à un TCAC de 25,23 %.

- Par technique analytique, l'analytique prédictive a représenté 46,76 % des revenus de 2024 ; l'analytique prescriptive devrait progresser à un TCAC de 24,85 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé une part régionale de 40,32 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 25,98 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Analytique des Mégadonnées dans le Secteur Bancaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume Croissant de Données Générées par les Transactions Bancaires | +5.2% | Mondial, avec une intensité maximale en Asie-Pacifique (UPI indien, yuan numérique chinois) et en Amérique latine (PIX brésilien) | Moyen terme (2 à 4 ans) |

| Exigences Croissantes de Conformité Réglementaire pour la Déclaration des Données | +4.8% | Europe (DORA, FIDA), Amérique du Nord (finalisation de Bâle III, SR 11-7), Asie-Pacifique (MAS, RBI) | Court terme (≤ 2 ans) |

| Adoption Croissante des Plateformes d'Analytique Basées sur le Cloud | +4.3% | Mondial, dirigé par l'Amérique du Nord et l'Europe ; accélération au Moyen-Orient (SAMA Cloud First) | Moyen terme (2 à 4 ans) |

| Intégration des Infrastructures de Paiement en Temps Réel Nécessitant une Analytique Instantanée | +3.9% | Asie-Pacifique (UPI, PromptPay), Amérique latine (PIX), Amérique du Nord (FedNow, RTP) | Court terme (≤ 2 ans) |

| Monétisation des API d'Open Banking Créant de Nouveaux Flux de Revenus Analytiques | +2.7% | Europe (PSD2/PSD3, FIDA), Royaume-Uni, Australie (CDR), émergence au Moyen-Orient | Moyen terme (2 à 4 ans) |

| La Notation des Risques ESG Exige une Analytique de Données Avancée dans les Portefeuilles de Prêts | +2.2% | Europe (CSRD, Règlement Taxonomie), Amérique du Nord (divulgation climatique de la SEC), Asie-Pacifique (normes ISSB) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume Croissant de Données Générées par les Transactions Bancaires

Les systèmes de paiement instantané traitent désormais des milliards de transferts chaque mois, déplaçant le goulot d'étranglement analytique du stockage vers le traitement en moins d'une seconde. L'Interface de Paiements Unifiés (UPI) de l'Inde a traité 13,4 milliards de transactions en avril 2024, générant 2,1 pétaoctets de métadonnées devant être évaluées pour la fraude, le risque marchand et le comportement des clients en moins de 100 millisecondes. [1]Corporation Nationale de Paiements de l'Inde, « Statistiques sur les Produits UPI », NPCI.ORG.IN Le système PIX du Brésil a réglé 42 milliards de paiements en 2024, avec une règle de la Banque Centrale du Brésil imposant que les transferts suspects soient signalés avant leur achèvement, obligeant les banques à utiliser des moteurs d'analytique en continu capables d'évaluer plus de 200 variables comportementales par événement.[2]Banque Centrale du Brésil, « PIX – Paiements Instantanés », BCB.GOV.BR Les règles révisées de l'open banking européen ont augmenté les volumes d'appels API de 340 % en glissement annuel, générant d'importants journaux de consentement et pistes d'audit qui alimentent directement les pipelines de lac de données. [3]Autorité Bancaire Européenne, « Rapport de l'ABE sur les Mégadonnées et l'Analytique Avancée », EBA.EUROPA.EU

Exigences Croissantes de Conformité Réglementaire pour la Déclaration des Données

La Loi sur la Résilience Opérationnelle Numérique, entrée en vigueur en janvier 2025, oblige les banques de l'UE à maintenir une surveillance continue des TIC, à effectuer des tests de pénétration dirigés par les menaces et à signaler les incidents majeurs dans un délai de quatre heures, ce qui nécessite une ingestion centralisée des journaux et une analytique automatisée des causes profondes. Aux États-Unis, le SR 11-7 de l'OCC impose une validation indépendante de chaque modèle d'apprentissage automatique utilisé pour le crédit, la fraude ou l'allocation de capital, accélérant la demande de plateformes automatisées de gestion du risque de modèle qui documentent la traçabilité, les rétrotests et les métriques de sensibilité. Le cadre révisé de risque opérationnel de Bâle, en vigueur depuis janvier 2025, oblige les banques à démontrer la traçabilité des données granulaires sur les événements de perte, soulignant la nécessité de catalogues de données immuables et de suivi des métadonnées.

Adoption Croissante des Plateformes d'Analytique Basées sur le Cloud

Les déploiements cloud ont représenté 48,53 % des dépenses totales en 2024 et sont en bonne voie de progresser à un TCAC de 25,31 % alors que les régulateurs approuvent explicitement les tests de résilience multicloud. La directive Cloud First de l'Arabie Saoudite oblige les banques à justifier tout nouvel investissement sur site, catalysant des accords entre les institutions du CCG et les fournisseurs hyperscale. Le Watsonx.data d'IBM, lancé en 2024, permet aux banques d'interroger des couches de stockage distribuées avec une seule instruction SQL, réduisant les frais généraux de réplication de 40 %.

Intégration des Infrastructures de Paiement en Temps Réel Nécessitant une Analytique Instantanée

FedNow a traité 75 millions de transactions lors de sa première année, les participants étant tenus d'effectuer une détection des fraudes en temps réel et une surveillance de la liquidité. Le programme d'Agrégateur de Comptes de l'Inde permet le partage de données basé sur le consentement entre 1,4 milliard de comptes, obligeant les prêteurs à accorder des crédits dans les secondes suivant la réception des flux de transactions. La plateforme TIPS de l'Europe exige des engagements de garantie intrajournaliers, poussant les banques vers une analytique prescriptive qui optimise le financement en plusieurs devises.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre de l'Intégration des Systèmes Cœur Hérités | -3.4% | Mondial, le plus aigu en Amérique du Nord et en Europe où les banques exploitent des cœurs sur mainframe ; modéré en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations Relatives à la Confidentialité et à la Sécurité des Données Face aux Réglementations Bancaires Strictes | -2.8% | Europe (RGPD, NIS2), Amérique du Nord (CCPA, lois étatiques), Asie-Pacifique (PDPA, PIPL) | Court terme (≤ 2 ans) |

| Pénurie de Spécialistes en Science des Données dans les Petites Banques | -1.9% | Amérique du Nord (banques communautaires), Europe (caisses d'épargne régionales), marchés émergents | Long terme (≥ 4 ans) |

| Surveillance de la Gestion du Risque de Modèle Limitant le Déploiement Rapide des Modèles d'IA | -1.7% | Amérique du Nord (OCC SR 11-7), Europe (directives IA de l'ABE), Asie-Pacifique (principes FEAT de MAS) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre de l'Intégration des Systèmes Cœur Hérités

Les banques régionales d'Amérique du Nord exploitent des systèmes cœur qui ont en moyenne 27 ans, dont 43 % fonctionnent encore sur des mainframes dépourvus d'API en temps réel, entraînant des coûts supplémentaires de 2 à 5 millions USD par intégration analytique. Les caisses d'épargne européennes font face à des obstacles similaires liés au COBOL, imposant des exportations par lots nocturnes qui excluent la notation des fraudes en moins d'une seconde. Le verrouillage des fournisseurs aggrave les coûts, les prestataires de systèmes cœur facturant des frais par transaction pour l'extraction de données, rendant l'analytique à volume élevé économiquement difficile.

Préoccupations Relatives à la Confidentialité et à la Sécurité des Données Face aux Réglementations Bancaires Strictes

La clause de limitation de finalité du RGPD oblige les banques à justifier chaque champ de données utilisé dans un modèle, réduisant les ensembles de caractéristiques et diminuant la capacité prédictive. NIS2 étend la déclaration obligatoire des violations à 24 heures, incitant les institutions à étendre les audits de sécurité à chaque fournisseur cloud tiers et allongeant les délais de mise en œuvre. Les règles au niveau des États, telles que le CCPA de Californie, fragmentent la conformité, imposant des cadres multi-juridictionnels qui compliquent l'entraînement des modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : l'Analytique Avancée Ancre les Dépenses, la Détection des Fraudes Progresse

L'analytique avancée a généré 41,42 % des revenus de 2024, reflétant l'utilisation généralisée des modèles d'apprentissage automatique pour la souscription de crédit, les prévisions de liquidité et l'optimisation des garanties sur le marché des mégadonnées dans le secteur bancaire. Les institutions continuent de mettre à niveau les pipelines d'ingénierie des caractéristiques et les tableaux de bord de surveillance pour gérer la dérive des modèles en production. Les solutions de détection des fraudes et de conformité se développent à un TCAC de 24,52 %, alimentées par des attaques d'identités synthétiques sur les réseaux de paiement instantané. Les moteurs d'analytique en continu notent désormais les transactions contre 200 vecteurs comportementaux en moins de 100 millisecondes pour satisfaire aux contrôles obligatoires de pré-règlement au Brésil et en Inde. Les suites de gestion des données, notamment les catalogues et les traceurs de traçabilité, sous-tendent ces capacités en assurant la qualité, la traçabilité et l'aptitude à l'audit exigées par DORA. Les outils de visualisation complètent la pile, offrant aux utilisateurs professionnels un accès en faible code aux tableaux de bord qui font ressortir les tendances sans nécessiter de connaissances en SQL.

L'analytique prescriptive attire l'attention à mesure que les banques automatisent la tarification des prêts et les mouvements de liquidité intrajournaliers, déplaçant l'accent de la prédiction vers les actions recommandées. Les fournisseurs intègrent des solveurs d'optimisation qui tiennent compte des ratios de couverture de liquidité réglementaires et des courbes de coût de financement. L'explicabilité est devenue critique depuis 2024, lorsque l'Autorité Bancaire Européenne a exigé une IA transparente pour les modèles orientés clients. Les plateformes intègrent désormais des graphiques SHAP et des analyses contrefactuelles pour accélérer les approbations de risque de modèle. Il en résulte un écosystème plus large où les modules descriptifs, prédictifs et prescriptifs coexistent, permettant aux institutions financières de passer en toute transparence entre les stades de maturité analytique au sein du marché des mégadonnées dans le secteur bancaire.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Mode de Déploiement : Domination du Cloud Portée par les Mandats de Résilience

Le cloud a capturé 48,53 % des dépenses de 2024 alors que les banques cherchaient à se mettre à l'échelle et à atteindre la redondance pour satisfaire aux tests de résilience opérationnelle. En vertu de DORA, les institutions de l'UE doivent démontrer un basculement automatisé sur deux régions cloud ou plus, une stipulation qui favorise largement les fournisseurs hyperscale. L'adoption est renforcée par une tarification basée sur la consommation qui aligne les coûts sur l'utilisation, ce qui est attrayant pour les banques communautaires. Les déploiements sur site persistent dans les juridictions appliquant des règles strictes de souveraineté des données ou parmi les banques alourdies par des cœurs monolithiques qui ne peuvent pas diffuser des données en continu. Les architectures hybrides émergent comme stratégie de transition, avec les données brutes de transactions stockées sur site tandis que l'entraînement des modèles et les simulations de scénarios s'exécutent dans le cloud.

La migration remodèle les relations avec les fournisseurs. Les fournisseurs hyperscale regroupent des outils de conformité, des services de gestion des clés et des accélérateurs d'IA, érodant l'avantage historique des acteurs sur site. Les fournisseurs historiques proposent désormais des versions conteneurisées de leurs plateformes pour fonctionner sur des clusters Kubernetes, permettant aux banques de porter les charges de travail entre les clouds privés et les régions publiques. Sur le marché des mégadonnées dans le secteur bancaire, le TCAC prévisionnel de 25,31 % du cloud reflète non seulement les aspects économiques technologiques, mais aussi l'impératif réglementaire de démontrer la résilience, la traçabilité et une récupération rapide.

Par Application : la Gestion des Risques en Tête, la Détection des Fraudes Accélère

Les applications de gestion des risques ont représenté 29,66 % des revenus en 2024, les formules de capital de Bâle III exigeant une agrégation quotidienne des expositions, des tests de résistance et des analyses de scénarios. Les banques ingèrent des flux de prix au niveau des ticks, regroupent les positions de garantie et calculent les métriques de valeur à risque en quasi-temps réel. Les solutions de détection des fraudes et de conformité, la tranche à la croissance la plus rapide à un TCAC de 24,64 %, répondent à la montée en puissance de la fraude à l'identité synthétique sur les rails de paiement instantané. Les modèles d'ensemble mélangent des filtres basés sur des règles, la détection d'anomalies et des réseaux de neurones pour maintenir les faux positifs en dessous de 2 % tout en satisfaisant aux objectifs de latence inférieurs à la seconde. Les moteurs d'analytique client personnalisent les recommandations de produits et améliorent les taux de vente croisée ; les outils de gestion de patrimoine automatisent la récolte des pertes fiscales et le rééquilibrage des portefeuilles pour les segments de clientèle aisée de masse.

L'IA générative remodèle les flux de travail d'interaction avec les clients. Les grands modèles de langage affinés sur des données de transactions propriétaires composent des résumés financiers personnalisés et répondent à des requêtes en langage naturel. Les gestionnaires de relations bénéficient d'interfaces conversationnelles qui récupèrent instantanément l'exposition au crédit, les avoirs en produits et les échéances à venir. Au sein du marché des mégadonnées dans le secteur bancaire, les banques réallouent leurs budgets vers ces applications de front-office activées par l'IA tout en maintenant leurs investissements de base dans les moteurs de risque et de conformité.

Par Taille d'Organisation : les Grandes Banques Dominent, les Banques Communautaires Rattrapent leur Retard

Les grandes banques ont capturé 62,74 % des dépenses de 2024, tirant parti de leur échelle pour maintenir plus de 200 équipes de science des données et des budgets analytiques annuels pouvant dépasser 200 millions USD. Les institutions communautaires, cependant, comblent l'écart de compétences grâce à des plateformes cloud à tarification basée sur la consommation qui éliminent les dépenses d'investissement. Leur TCAC de 25,23 % reflète une démarche commerciale agressive des fournisseurs et des initiatives de services partagés qui mutualisent les talents en science des données. Les acteurs de taille moyenne se situent entre les deux mondes, bénéficiant de remises sur volume tout en peinant à égaler les offres salariales des établissements de dépôt centraux.

La pénurie de talents reste aiguë. La rémunération médiane des spécialistes seniors en science des données dans les banques régionales est inférieure de 40 % à celle de leurs homologues des grandes banques, incitant à recourir à des plateformes automatisées d'apprentissage automatique qui habilitent les analystes métier. Des modèles de consortium, comme le réseau de services partagés de l'Association des Banquiers Communautaires Indépendants d'Amérique, émergent pour démocratiser l'expertise. À mesure que les fournisseurs hyperscale intègrent des fonctionnalités de construction de modèles sans code, les petites institutions peuvent déployer des moteurs prédictifs sans écrire en Python, nivelant davantage le terrain de jeu sur le marché des mégadonnées dans le secteur bancaire.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technique Analytique : les Modèles Prédictifs Prédominent, le Prescriptif Progresse

L'analytique prédictive a représenté 46,76 % des revenus de 2024, soulignant la maturité des cas d'usage de notation du crédit, de prédiction du taux de désabonnement et de détection des fraudes sur le marché des mégadonnées dans le secteur bancaire. Les modèles sont actualisés chaque semaine pour lutter contre la dérive due à des cycles de transactions plus rapides. L'analytique prescriptive, progressant à un TCAC de 24,85 %, est appliquée à l'allocation de liquidité intrajournalière, à l'optimisation des garanties et à la tarification dynamique des prêts. Les solveurs d'optimisation intègrent des contraintes réglementaires et des données de courbe de financement pour recommander des sources de financement à faible coût en temps réel. Les modules descriptifs et diagnostiques restent essentiels pour la déclaration réglementaire et l'analyse des causes profondes, notamment dans le cadre de l'exigence d'analyse automatisée des incidents de DORA.

La transition vers les outils prescriptifs est amplifiée par des interfaces d'IA générative qui traduisent les résultats d'optimisation en recommandations en langage courant pour les traders et le personnel de trésorerie. L'explicabilité reste au premier plan, le SR 11-7 de l'OCC exigeant la transparence de la logique des modèles. Les fournisseurs regroupent des graphiques de sensibilité globale et des scénarios contrefactuels pour satisfaire les auditeurs. Par conséquent, le marché des mégadonnées dans le secteur bancaire évolue de la rétrospective à la prospective, et enfin vers l'action en temps réel.

Analyse Géographique

L'Amérique du Nord a conservé 40,32 % des revenus de 2024, portée par le lancement de FedNow et les directives strictes de l'OCC en matière de risque de modèle qui obligent les banques à investir entre 5 et 15 millions USD annuellement dans des outils de validation. Les régulateurs canadiens finalisent un cadre d'open banking, incitant les banques à créer des passerelles API et des tableaux de bord de consentement avant une échéance de 2025. Le bac à sable mexicain pour la notation du crédit par IA encourage l'utilisation d'analytiques de graphes qui exploitent les données de téléphonie mobile et de services publics pour évaluer les emprunteurs des communautés mal desservies.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 25,98 %. L'UPI de l'Inde génère des ensembles de données mensuels de 2,1 pétaoctets qui alimentent des moteurs de fraude en temps réel et des évaluateurs du risque marchand. Le réseau d'Agrégateur de Comptes couvre 1,4 milliard de comptes, obligeant les prêteurs à ingérer des historiques de flux de trésorerie consentis en quelques secondes. La Chine impose une analytique de lutte contre le blanchiment d'argent en continu sur les portefeuilles de yuan numérique, tandis que le bac à sable du Japon accélère les projets pilotes de conseil en patrimoine par IA. L'interopérabilité des rails de paiement de l'ASEAN accroît encore la demande de tableaux de bord pour la fraude transfrontalière et le risque de change.

La croissance de l'Europe est ancrée dans DORA et le cadre d'Accès aux Données Financières à venir, qui obligera les banques à partager des flux de transactions enrichis d'ici 2026. Le bac à sable numérique du Royaume-Uni permet aux entreprises de valider des modèles de conformité sur des données synthétiques, réduisant les cycles de validation de six mois à six semaines. L'Amérique du Sud bénéficie de la règle PIX du Brésil imposant des contrôles de fraude pré-règlement, poussant les banques locales vers l'analytique d'ensemble, tandis que la croissance au Moyen-Orient est portée par la politique Cloud First de l'Arabie Saoudite qui exige que les nouvelles charges de travail s'exécutent sur un cloud public ou hybride. L'Afrique reste naissante, avec l'Afrique du Sud pilotant des bacs à sable de notation du crédit par IA.

Paysage Concurrentiel

Le marché des mégadonnées dans le secteur bancaire est fragmenté. Les fournisseurs hyperscale tels qu'AWS, Microsoft et Google Cloud dominent l'infrastructure, intégrant des services d'IA générative comme Amazon Q, Azure OpenAI et l'IA Anti-Blanchiment d'Argent qui permettent aux banques de déployer des modèles sophistiqués sans construire de moteurs en interne. Les fournisseurs historiques, notamment IBM, Oracle et SAP, défendent leurs bases installées avec des offres conteneurisées et hybrides qui maintiennent la souveraineté des données sur site. Les fintechs de niche, notamment ThetaRay, DataRobot et Alteryx, ciblent des sous-segments à forte croissance tels que la détection des fraudes synthétiques, l'apprentissage automatique automatisé et l'orchestration de flux de travail sans code.

Des espaces blancs subsistent dans l'analytique prescriptive de trésorerie, où 70 % des décisions de liquidité reposent encore sur des processus manuels, malgré l'accès à des données de garantie en temps réel. Les fournisseurs proposant des moteurs d'optimisation qui automatisent le financement intrajournalier et les échanges de garanties sont bien positionnés pour en tirer profit. L'IA explicable constitue un autre axe de croissance, les directives de l'ABE imposant la transparence, stimulant la demande de visualisations basées sur SHAP et de générateurs contrefactuels. L'intensité concurrentielle est élevée, mais l'expansion rapide du marché laisse de la place tant aux acteurs établis qu'aux perturbateurs.

Leaders du Secteur de l'Analytique des Mégadonnées dans le Secteur Bancaire

IBM Corporation

SAP SE

Oracle Corporation

Aspire Systems Inc.

Alteryx Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : La Directive sur la Sécurité des Réseaux et des Systèmes d'Information 2, entrée en vigueur en janvier 2025, impose aux banques de mettre en œuvre des mesures de gestion des risques de cybersécurité, de signaler les incidents significatifs dans un délai de 24 heures et de réaliser des audits de sécurité réguliers des fournisseurs tiers, des exigences qui ont ralenti l'adoption des plateformes d'analytique cloud car les institutions procèdent à une vérification préalable de la conformité des fournisseurs hyperscale aux règles de souveraineté de l'UE.

- Novembre 2024 : IBM et AWS ont élargi leur partenariat pour livrer Watsonx.data sur AWS, réduisant les coûts de stockage de 40 %.

- Octobre 2024 : Microsoft a lancé le Service Azure OpenAI pour la finance, intégrant GPT-4 dans les flux de travail de conformité et de conseil.

- Septembre 2024 : Google Cloud a annoncé le déploiement de l'IA Anti-Blanchiment d'Argent par HSBC, réduisant les faux positifs de 60 %.

Périmètre du Rapport sur le Marché Mondial de l'Analytique des Mégadonnées dans le Secteur Bancaire

L'analytique des mégadonnées peut aider les banques à comprendre le comportement des clients en s'appuyant sur les données issues de diverses sources, notamment les habitudes d'investissement, les tendances d'achat, la motivation à investir et le profil personnel ou financier. Grâce aux avancées de l'analytique des mégadonnées, les banques peuvent analyser les tendances du marché et prendre des décisions éclairées concernant l'ajustement des taux d'intérêt pour les particuliers dans différentes régions. Grâce à l'analytique des mégadonnées, les services financiers l'utilisent activement pour stocker des données, extraire des informations commerciales et améliorer l'évolutivité à mesure que le volume des dossiers électroniques augmente.

Le Rapport sur le Marché des Mégadonnées dans le Secteur Bancaire est Segmenté par Type de Solution (Découverte et Visualisation des Données, Analytique Avancée, Gestion des Données, Analytique de Détection des Fraudes et de Conformité), Mode de Déploiement (Sur Site, Cloud, Hybride), Application (Gestion des Risques, Analytique Client, Détection des Fraudes et Conformité, Gestion de Patrimoine et Conseil), Taille de l'Organisation (Grandes Banques, Banques de Taille Moyenne, Banques Communautaires/Petites Banques), Technique Analytique (Descriptive, Diagnostique, Prédictive, Prescriptive), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Découverte et Visualisation des Données |

| Analytique Avancée |

| Gestion des Données |

| Analytique de Détection des Fraudes et de Conformité |

| Sur Site |

| Cloud |

| Hybride |

| Gestion des Risques |

| Analytique Client |

| Détection des Fraudes et Conformité |

| Gestion de Patrimoine et Conseil |

| Grandes Banques |

| Banques de Taille Moyenne |

| Banques Communautaires/Petites Banques |

| Analytique Descriptive |

| Analytique Diagnostique |

| Analytique Prédictive |

| Analytique Prescriptive |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Type de Solution | Découverte et Visualisation des Données | ||

| Analytique Avancée | |||

| Gestion des Données | |||

| Analytique de Détection des Fraudes et de Conformité | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Application | Gestion des Risques | ||

| Analytique Client | |||

| Détection des Fraudes et Conformité | |||

| Gestion de Patrimoine et Conseil | |||

| Par Taille d'Organisation | Grandes Banques | ||

| Banques de Taille Moyenne | |||

| Banques Communautaires/Petites Banques | |||

| Par Technique Analytique | Analytique Descriptive | ||

| Analytique Diagnostique | |||

| Analytique Prédictive | |||

| Analytique Prescriptive | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des mégadonnées dans le secteur bancaire ?

Le marché s'établit à 10,56 millions USD en 2025 et devrait croître rapidement pour atteindre 29,87 millions USD d'ici 2030.

À quelle vitesse le marché devrait-il se développer ?

Il est prévu qu'il progresse à un TCAC solide de 23,11 % entre 2025 et 2030.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud progressent à un TCAC de 25,31 %, portés par les exigences réglementaires en matière de résilience et la tarification basée sur la consommation.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les volumes élevés de transactions sur des plateformes telles que l'UPI indien et les fortes pressions réglementaires en faveur de l'analytique en temps réel accélèrent l'adoption régionale, aboutissant à une prévision de TCAC de 25,98 %.

Quels sont les principaux obstacles à la mise en œuvre ?

Les coûts d'intégration élevés avec les systèmes cœur hérités et les réglementations strictes en matière de confidentialité des données constituent les obstacles les plus importants à l'adoption.

Quel segment d'application offre la plus grande opportunité de croissance ?

L'analytique de détection des fraudes et de conformité, portée par les attaques d'identités synthétiques sur les rails de paiement instantané, devrait se développer à un TCAC de 24,64 %.

Dernière mise à jour de la page le: