Taille et Part du Marché du Tourisme et de l'Hôtellerie à Cuba

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

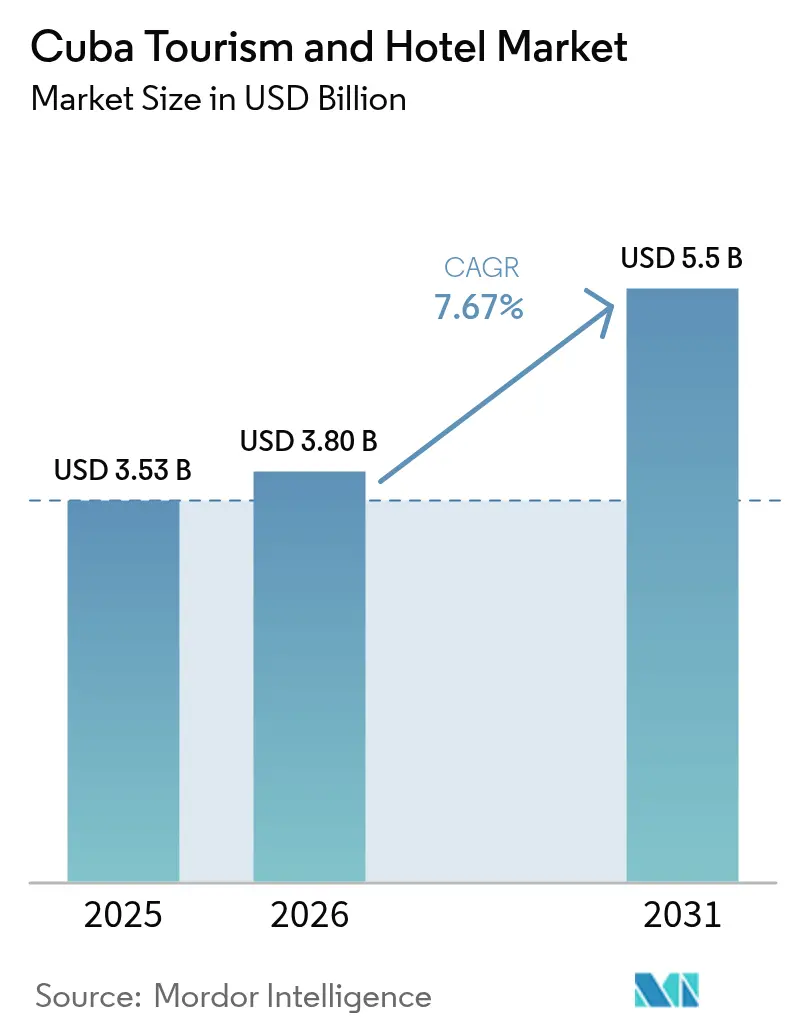

| Taille du marché de l'année de base (2025) | 3.53 Milliards de dollars |

| Taille du Marché (2026) | 3.80 Milliards de dollars |

| Taille du Marché (2031) | 5.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Tourisme et de l'Hôtellerie à Cuba par Mordor Intelligence

La taille du marché du tourisme et de l'hôtellerie à Cuba devrait passer de 3,53 milliards USD en 2025 à 3,8 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 5,5 milliards USD d'ici 2031, avec un CAGR de 7,67 % sur la période 2026-2031. La croissance des dépenses des visiteurs repose sur un positionnement haut de gamme, la demande sortante chinoise et la reprise du trafic de croisière, mais les coupures de courant récurrentes et le sous-investissement chronique dans les services publics de base fragilisent la fiabilité des services. Les opérateurs cherchent donc à attirer des voyageurs chinois et russes à plus forte valeur ajoutée, qui dépensent généralement jusqu'à 40 % de plus par séjour que les visiteurs occidentaux classiques. Les agences de voyage en ligne (OTA) se développent rapidement, mais s'exposent à des risques de litiges liés à l'embargo des États-Unis, contraignant de nombreux hôtels à jongler entre des blocs hors ligne et des outils de réservation directe en ligne émergents. Les pressions environnementales viennent complexifier davantage les opérations : la montée du niveau de la mer de 6,77 cm depuis 1966 érode les plages qui constituent le cœur de l'attrait balnéaire de Cuba, ce qui a conduit à la mise en place d'un programme de restauration des mangroves de 23,9 millions USD dans le cadre du projet MI COSTA soutenu par l'ONU.

Principaux Enseignements du Rapport

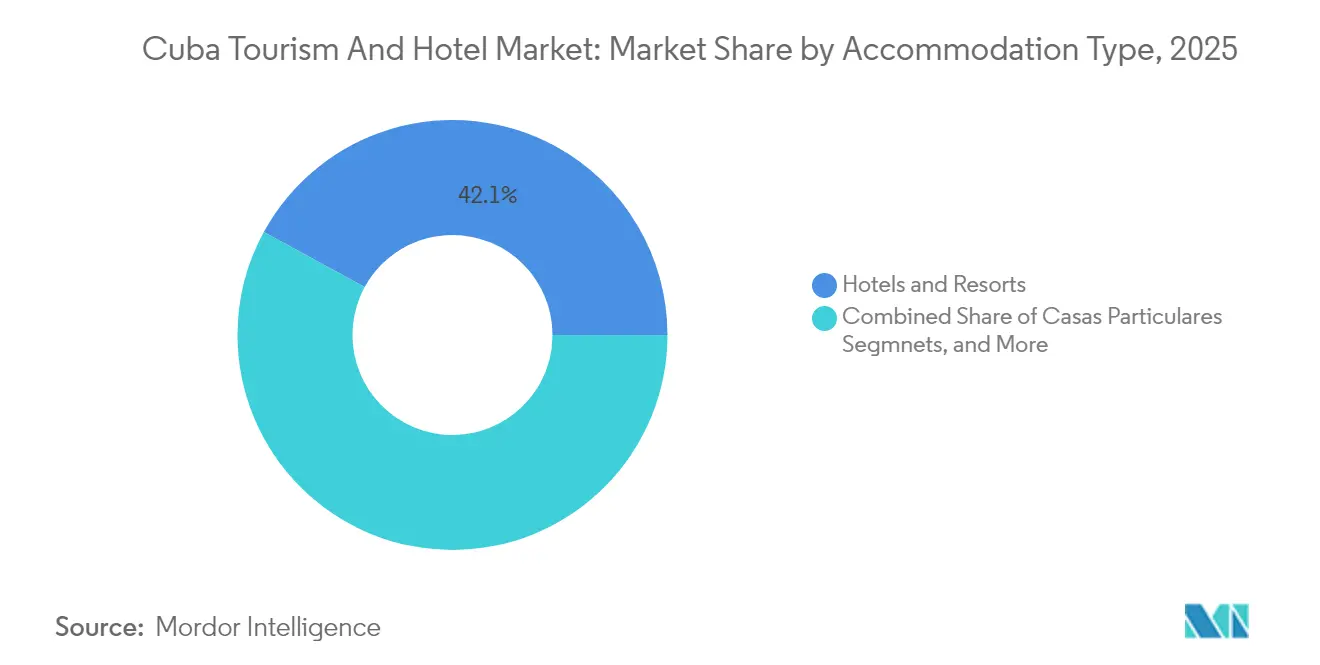

- Par type d'hébergement, les hôtels et complexes hôteliers ont dominé avec 42,05 % de la part du marché du tourisme et de l'hôtellerie à Cuba en 2025, tandis que les hôtels boutique et de style de vie progressent à un CAGR de 9,08 % jusqu'en 2031.

- Par canal de réservation, le canal hors ligne direct a capté 53,98 % de la part du marché du tourisme et de l'hôtellerie à Cuba en 2025, tandis que les OTA ont affiché le CAGR le plus élevé, à 9,88 %, jusqu'en 2031.

- Par type de touriste, les voyageurs nationaux ont représenté 65,60 % de la taille du marché du tourisme et de l'hôtellerie à Cuba en 2025, tandis que les arrivées internationales devraient croître à un CAGR de 10,12 % jusqu'en 2031.

- Par catégorie d'étoiles, les hôtels milieu de gamme 3 étoiles ont contrôlé 40,85 % de la part du marché du tourisme et de l'hôtellerie cubain en 2025, tandis que les établissements de luxe 5 étoiles devraient se développer à un CAGR de 9,97 % jusqu'en 2031 sur le marché du tourisme et de l'hôtellerie cubain.

- Par province, Cuba occidental a détenu 68,30 % de la taille du marché du tourisme et de l'hôtellerie à Cuba en 2025, tandis que Cuba oriental a enregistré le CAGR le plus rapide, à 9,46 %, grâce à de nouveaux pipelines d'investissement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Tourisme et de l'Hôtellerie à Cuba

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansion du tourisme de croisière | +1.2% | Ports de Cuba occidental et Cuba central | Moyen terme (2 à 4 ans) |

| Demande de voyages authentiques et immersifs | +0.9% | Mondial, avec une concentration à Cuba occidental et Cuba central | Long terme (≥ 4 ans) |

| Diversification des produits touristiques | +0.8% | National, avec des gains précoces dans les provinces de Cuba oriental | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental et investissements stratégiques | +1.1% | National, avec priorité à Cuba occidental et Cuba centre-est | Court terme (≤ 2 ans) |

| Développement des partenariats hôteliers internationaux | +0.7% | Mondial, axé sur le segment luxe de Cuba occidental | Moyen terme (2 à 4 ans) |

| Augmentation des investissements étrangers | +0.6% | National, concentré à Cuba occidental | Long terme (≥ 4 ans) |

| Essor des hébergements privés et boutique | +0.5% | Cuba occidental, en expansion vers les régions centrales | Moyen terme (2 à 4 ans) |

| Attrait culturel et naturel unique | +0.4% | Attrait mondial, le plus fort à Cuba occidental et Cuba central | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Tourisme de Croisière

L'engagement de l'Autorité Portuaire Nationale Cubaine en faveur de l'amélioration des installations d'accostage répond à un goulot d'étranglement critique qui limitait auparavant la taille des navires et la capacité des passagers. Les grands opérateurs de croisières des Caraïbes maintiennent des plans de contingence pour une réintégration du marché cubain, reconnaissant le positionnement unique de l'île en tant que destination culturelle authentique introuvable ailleurs dans la région. L'allongement des quais permet d'accueillir des navires plus grands, et le routage à double porte d'entrée répartit le risque entre les côtes ouest et est, réduisant les temps de transfert vers les principaux complexes hôteliers. Les grandes compagnies de croisières des Caraïbes maintiennent les itinéraires cubains dans leurs brochures de contingence, citant la rareté de l'île en tant qu'escale culturellement authentique. Les stratégies de conversion des passagers en clients hôteliers encouragent les prolongations de séjour, stimulant les ventes de nuitées aussi bien dans les complexes gérés par l'État que dans les casas particulares. Les droits portuaires représentant des recettes supplémentaires pour l'État, ce moteur génère des entrées régulières de devises étrangères qui soutiennent des améliorations infrastructurelles plus larges.

Demande de Voyages Authentiques et Immersifs

Les voyageurs du monde entier préfèrent les quartiers patrimoniaux, la musique live et les repas organisés par les communautés locales aux complexes hôteliers standardisés, hissant La Havane Vieja, Trinidad et les centres coloniaux de Santiago dans les classements des destinations incontournables[1]Source : Équipe éditoriale, « Les quartiers patrimoniaux attirent les voyageurs post-Covid », Ministère des Affaires étrangères, minrex.gob.cu.. Le vote mondial Top 5 de l'Iberostar Grand Packard en 2024 illustre l'excellence de service atteignable lorsque les services publics sont stables. Les casas particulares indépendantes se multiplient dans ces villes, offrant une immersion locale personnalisée et canalisant les revenus vers des familles qui les réinvestissent dans l'entretien de leurs propriétés. Le prestige patrimonial permet également aux opérateurs de pratiquer des tarifs de chambre supérieurs de plusieurs dizaines de pourcents aux tarifs journaliers moyens de la région. La demande d'authenticité s'aligne ainsi sur les objectifs politiques visant à distribuer les revenus au-delà des couloirs balnéaires tout en incitant à la conservation culturelle.

Diversification des Produits Touristiques

Les convois de voitures d'époque, les circuits dans les plantations de cigares et les séjours de bien-être médical enrichissent le portefeuille du marché du tourisme et de l'hôtellerie à Cuba, aidant à se démarquer dans une scène caribéenne des complexes hôteliers très concurrentielle. Les objectifs gouvernementaux de 10 millions de visiteurs d'ici 2030 nécessitent de nouveaux créneaux de demande, et les provinces orientales expérimentent des écolodges qui exploitent les forêts denses et les circuits d'observation des oiseaux. Les segments d'aventure affichent des dépenses par visiteur plus élevées que les amateurs de soleil et occupent les mois de voyage hors saison, lissant la saisonnalité. Le tourisme médical tire parti des atouts biotechnologiques de Cuba, avec des forfaits pilotes en cardiologie et en oncologie attirant déjà des patients d'Amérique latine. Chaque niche déplace la charge loin de Varadero, allonge la durée moyenne de séjour et élargit la captation de devises étrangères.

Soutien Gouvernemental et Investissements Stratégiques

Près de 12 % du budget de l'État cubain en 2024 a été consacré aux travaux d'hôtellerie, une part sans précédent qui accélère les liaisons routières, le dessalement en masse et les nouvelles constructions dans la skyline de La Havane, comme la Torre K-23. La Loi sur l'Investissement Étranger facilite les approbations de coentreprises, tandis que la Zone Spéciale de Développement de Mariel accorde des exonérations fiscales d'une décennie aux projets touristiques. Le corridor touristique Chine-Cuba apporte l'entrée sans visa et des vols trois fois par semaine entre Pékin et La Havane, exposant l'île à un segment aisé croissant qui dépense généralement 40 % de plus par séjour que la moyenne mondiale. Ces actions de l'État soutiennent un développement orienté vers le haut de gamme, mais le succès dépend de corrections parallèles des goulets d'étranglement énergétiques et de paiement numérique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coupures de courant chroniques alourdissant les coûts d'exploitation | -2.1% | National, le plus sévère à Cuba oriental et Cuba central | Court terme (≤ 2 ans) |

| Exode des talents de l'hôtellerie dégradant la qualité de service | -1.3% | National, impact concentré à Cuba occidental | Moyen terme (2 à 4 ans) |

| Fraude croissante aux paiements en ligne décourageant les OTA | -0.8% | Impact mondial sur les canaux de réservation en ligne | Court terme (≤ 2 ans) |

| Intrusion des eaux marines accélérant l'érosion des plages | -0.6% | Régions côtières, notamment Cuba occidental et Cuba central | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coupures de Courant Chroniques Alourdissant les Coûts d'Exploitation

Les hôtels prévoient désormais jusqu'à 40 % de dépenses supplémentaires en électricité en faisant fonctionner des groupes électrogènes diesel lors de coupures quotidiennes pouvant s'étendre jusqu'à 20 heures. Le carburant absorbe jusqu'à 15 % des dépenses d'exploitation, réduisant les marges aussi bien pour les établissements économiques que haut de gamme. Les clients mentionnent dans leurs avis en ligne des ascenseurs en panne, des défaillances de la climatisation et des douches froides, ternissant les ambitions premium de Cuba alors que des concurrents comme la République Dominicaine offrent un confort ininterrompu. La volatilité énergétique dissuade également les chaînes internationales de s'étendre au-delà de La Havane, freinant la diversification de l'offre de chambres.

Exode des Talents de l'Hôtellerie Dégradant la Qualité de Service

Environ 10 % de la population cubaine a émigré depuis 2020, privant le secteur de personnel de réception multilingue, de chefs et de thérapeutes de spa partis vers des concurrents caribéens mieux rémunérés. Les hôtels font face à une spirale salariale pour retenir le personnel restant, tout en subissant encore des défaillances de service qui érodent les scores de satisfaction des clients. La formation de nouvelles recrues prolonge les cycles de montée en puissance pour les ouvertures planifiées, tandis que les lacunes linguistiques entravent les stratégies de personnalisation essentielles au positionnement luxe. L'exode pèse donc sur la réputation des marques et pourrait retarder les délais de retour sur investissement des projets à forte intensité capitalistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Hébergement : Domination Étatique et Innovation Boutique

Les hôtels et complexes hôteliers ont sécurisé 42,05 % des revenus de 2025 au sein du marché du tourisme et de l'hôtellerie à Cuba, ancrés par les complexes balnéaires gérés par Gaviota à Varadero et Cayo Coco. Les hôtels boutique et de style de vie progressent plus rapidement à un CAGR de 9,08 % grâce à des distinctions mondiales telles que Mystique Trinidad La Popa entrant dans le Top 20 mondial. Les complexes tout inclus font face à une compression des marges due aux coûts du carburant pour les générateurs et aux coûts des denrées alimentaires importées, tandis que les casas particulares prospèrent via les plus de 1 000 annonces Airbnb à La Havane qui attirent les voyageurs en quête d'authenticité. Les écolodges se développent dans les réserves de biosphère orientales, soutenus par les subventions MI COSTA qui restaurent 11 427 ha de mangroves pour protéger les sentiers côtiers.

La double structure signifie que des tours de luxe gérées par l'État comme la Torre K-23 ouvrent leurs portes tandis que les maisons familiales privées captent le bouche-à-oreille. Les marques internationales apportent une expertise en systèmes, mais les pannes persistantes mettent à l'épreuve les écarts entre promesses et réalité, freinant les visites répétées. Les opérateurs boutique, quant à eux, contournent les besoins en services publics à grande échelle en adoptant des micro-réseaux solaires et des chaînes d'approvisionnement localisées. Cette adaptabilité les positionne pour accroître leur part de marché à mesure que l'authenticité et la durabilité montent dans les critères d'achat.

Par Canal de Réservation : Disruption Numérique et Complexité Juridique

Les canaux hors ligne directs ont conservé une part de 53,98 % en 2025, reflétant les allotements d'agences de voyage traditionnelles et les blocs gérés par l'État qui sécurisent les devises fortes à des taux de change fixes. Pourtant, les OTA enregistrent un CAGR de 9,88 % à mesure que les hôtels cubains courtisent les millennials qui réservent sur mobile. Les poursuites judiciaires liées à l'embargo américain — comme le jugement de 30 millions USD contre Expedia — entraînent des déréférencements périodiques, poussant certains hôtels à adopter des moteurs de réservation propriétaires hébergés à l'étranger.

La latence d'Internet et les passerelles de paiement par carte défaillantes compliquent les confirmations en temps réel, mais le déploiement de la 4G dans les couloirs touristiques et l'adoption du UnionPay chinois réduisent les frictions. À mesure que la taille du marché du tourisme et de l'hôtellerie à Cuba liée aux OTA augmente, les opérateurs gagnent en transparence tarifaire mais sacrifient des commissions. Des stratégies hybrides émergent : les offres directes en ligne ajoutent des avantages tandis que les agents hors ligne regroupent des vols charters pour contourner les lacunes numériques.

Par Type de Touriste : La Résilience Nationale Ancre la Reprise Internationale

Les ressortissants cubains ont occupé 65,60 % des lits en 2025, amortissant les baisses de visiteurs étrangers et assurant un flux de trésorerie de base pour les hôtels provinciaux. Les bons de vacances subventionnés soutiennent les séjours locaux, et la force relative du CUP dans les services locaux maintient les voyages de loisirs abordables. Les arrivées internationales, dont la croissance est projetée à un CAGR de 10,12 % jusqu'en 2031, dépendent du rétablissement des liaisons aériennes depuis le Canada et l'Europe ainsi que des nouvelles fréquences depuis Pékin.

Le volume canadien a chuté de 31,8 % en 2025, tandis que la Russie a progressé, aidée par des vols affrétés par l'État contournant l'espace aérien de l'UE. Les visiteurs chinois, dépensant 40 % au-dessus de la norme régionale, promettent un rendement élevé si les services linguistiques et l'acceptation des portefeuilles électroniques s'améliorent. Équilibrer les tarifs nationaux libellés en pesos avec les tarifs internationaux libellés en USD représente un défi pour les gestionnaires de revenus, mais diversifie le risque.

Par Catégorie d'Étoiles : Positionnement Premium dans un Contexte de Contraintes Infrastructurelles

Les hôtels milieu de gamme 3 étoiles ont généré 40,85 % du chiffre d'affaires 2025, répondant à la demande nationale de masse et aux étrangers à petit budget. Le parc hôtelier de luxe 5 étoiles, bien que représentant moins de 15 % des chambres, croît à un CAGR de 9,97 % jusqu'en 2031, les planificateurs de l'État visant des segments aisés tolérant des tarifs nuitée plus élevés. Le Gran Hotel Manzana Kempinski a ouvert la voie, mais les perturbations de service exposent un risque de réputation si les corrections des services publics tardent.

Les pensions économiques 1-2 étoiles font face à des pressions sur leurs coûts car l'inflation du carburant et des denrées alimentaires comprime des marges déjà minces. Les complexes haut de gamme 4 étoiles occupent un terrain intermédiaire mais risquent d'être pris en étau s'ils ne peuvent justifier les écarts de prix par rapport aux 3 étoiles, tout en manquant du prestige luxe. Les investissements se concentrent donc aux deux extrémités : tours phares de grande hauteur et simples casas rurales à faibles frais généraux.

Analyse Géographique

Cuba occidental a contribué à 68,30 % des revenus hôteliers de 2025, soutenu par le cœur classé à l'UNESCO de La Havane, la revitalisation du Malecón et l'aéroport lié aux charters de Varadero qui a accueilli 2,5 millions de passagers l'année dernière. Les grues de luxe ponctuent la skyline — la Torre K-23 et Selection La Habana représentent à elles seules plus de 200 millions USD en matériaux et équipements — confirmant la confiance dans le potentiel des séjours urbains premium même en période de rationnement électrique. Les plages de la région reculent cependant jusqu'à 1 m par an, incitant la ceinture de mangroves MI COSTA à protéger 11 427 ha de littoral.

Cuba oriental accélère à un CAGR de 9,46 % jusqu'en 2031 en activant les circuits sous-exploités de Santiago, Holguín et Baracoa. Santiago de Cuba exploite les rythmes afro-cubains, le calendrier du carnaval et les forteresses historiques pour séduire les amateurs de culture, tandis que Holguín ouvre de nouvelles chambres tout inclus avec des coûts fonciers inférieurs à ceux de Varadero. Un vol direct Barranquilla-Santiago lancé en juillet 2025 réduit les temps de transit depuis l'Amérique latine de quatre heures. Cependant, la fragilité du réseau électrique et les gateways internationaux limités freinent une montée en puissance rapide, nécessitant des investissements progressifs dans les fermes solaires et l'allongement des pistes.

Cuba central se situe entre les deux pôles, attirant les touristes architecturaux vers les rues pavées de Trinidad et le tracé français de Cienfuegos. Les conversions boutique de manoirs du XVIIIe siècle soutiennent des tarifs journaliers moyens plus élevés sans investissement massif, idéal pour les investisseurs méfiants face au risque infrastructurel. Les améliorations routières reliant l'Autopista Nacional est-ouest réduisent désormais le temps de trajet La Havane-Trinidad à moins de quatre heures, favorisant les itinéraires à deux centres. L'exposition aux ouragans impose une conception résiliente ; ainsi, les nouvelles constructions dans la province élèvent les systèmes électriques et les réservoirs d'eau au-dessus des niveaux de submersion prévus.

Paysage Concurrentiel

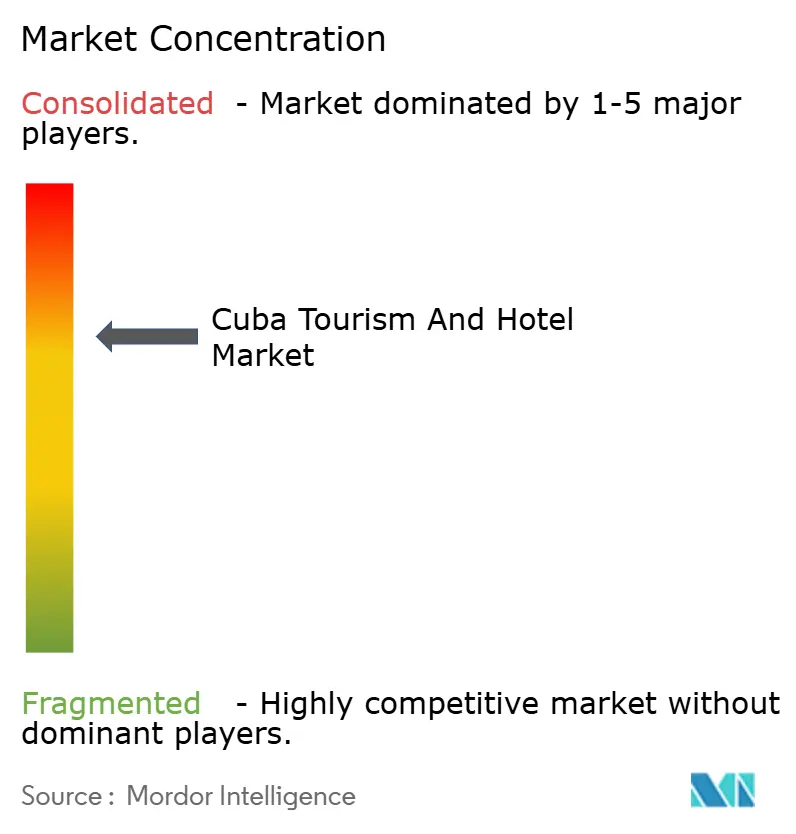

Cinq groupes — Gaviota, Meliá, Iberostar, Blue Diamond et Cubanacan — contrôlent la majeure partie de l'inventaire premium, conférant au marché du tourisme et de l'hôtellerie à Cuba un profil de forte concentration. Gaviota seul contrôle plus de 50 établissements et détient 4,3 milliards USD de réserves de trésorerie, reflétant la domination du conglomérat militaire. Les chaînes étrangères opèrent via des contrats de gestion ou des coentreprises minoritaires, car les terres restent propriété de l'État.

Les orientations stratégiques mettent l'accent sur les tours de luxe pour compenser les baisses de volume, comme en témoigne le Playa Luxury Cayo Guillermo de Gaviota, un complexe cinq étoiles de 50 millions USD inauguré en février 2025. Meliá approfondit son approche des clients chinois grâce à des concierges parlant mandarin, tandis qu'Iberostar exploite les niches de rénovation patrimoniale comme le Grand Packard pour capter les clients culturellement engagés à la recherche de montée en gamme. Blue Diamond mise sur les charters canadiens à prix compétitifs, bien que les baisses d'arrivées actuelles incitent à un pivot vers des marchés européens à marges plus élevées [3]Source : Communiqué d'entreprise, « Blue Diamond Resorts poursuit sa stratégie de croissance à Cuba », Blue Diamond Resorts, bluediamondresorts.com..

Les opportunités inexploitées résident dans les écolodges nécessitant une infrastructure légère et les séjours de bien-être médical soutenus par le portefeuille biotechnologique de Cuba. L'adoption des technologies reste inégale ; le Wi-Fi fiable et les paiements électroniques seront des leviers de différenciation pour les nouveaux entrants. Les partenaires de coentreprise capables de naviguer dans les couches de licences et de couvrir le risque carburant sont en mesure de sécuriser un avantage de premier entrant dans les micro-marchés orientaux sous-développés.

Leaders du Secteur du Tourisme et de l'Hôtellerie à Cuba

Gaviota S.A. (GAESA)

Meliá Hotels International

Iberostar Hotels & Resorts

Blue Diamond Resorts

Cubanacan Hoteles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Archipelago International a confirmé que l'Aston Panorama Havana ouvrira dans les 12 prochains mois, portant son empreinte cubaine à six hôtels.

- Février 2025 : Gaviota Tourist Group a inauguré le Playa Luxury Cayo Guillermo, un complexe 5 étoiles de 50 millions USD avec service de majordome 24h/24 et piscines privées.

- Janvier 2025 : Marriott International a signé 67 accords dans les Caraïbes et en Amérique latine en 2024 ; Cuba reste hors de portée, mais le groupe surveille l'élan des réformes en vue d'une entrée future.

Périmètre du Rapport sur le Marché du Tourisme et de l'Hôtellerie à Cuba

Une analyse complète du marché est fournie, incluant l'analyse de la taille et des prévisions du marché, des parts de marché, des tendances sectorielles, des moteurs de croissance et des acteurs. Le rapport comprend également des évaluations qualitatives et quantitatives basées sur les données recueillies auprès d'analystes sectoriels et de participants au marché à travers les points clés de la chaîne de valeur du secteur. Le marché est segmenté par tourisme et hôtellerie. Par tourisme, le marché est segmenté en tourisme national et tourisme international. Par hôtellerie, le marché est segmenté en hôtels économiques et budget, hôtels milieu de gamme et haut milieu de gamme, hôtels de luxe et autres (hébergements chez l'habitant, auberges de jeunesse, etc.). Le rapport propose les tailles de marché et les prévisions en valeur pour les segments ci-dessus.

| Hôtels et Complexes Hôteliers |

| Casas Particulares |

| Complexes Tout Inclus |

| Hôtels Boutique et de Style de Vie |

| Écolodges et Complexes Nature |

| Hors Ligne Direct |

| En Ligne Direct |

| Agences de Voyage en Ligne (OTA) |

| Tour-opérateurs / Grossistes |

| National |

| International |

| Luxe (5 Étoiles) |

| Haut de Gamme (4 Étoiles) |

| Milieu de Gamme (3 Étoiles) |

| Économique (1-2 Étoiles) |

| Cuba Occidental |

| Cuba Centre-Ouest |

| Cuba Central |

| Cuba Centre-Est |

| Cuba Oriental |

| Par Type d'Hébergement | Hôtels et Complexes Hôteliers |

| Casas Particulares | |

| Complexes Tout Inclus | |

| Hôtels Boutique et de Style de Vie | |

| Écolodges et Complexes Nature | |

| Par Canal de Réservation | Hors Ligne Direct |

| En Ligne Direct | |

| Agences de Voyage en Ligne (OTA) | |

| Tour-opérateurs / Grossistes | |

| Par Type de Touriste | National |

| International | |

| Par Catégorie d'Étoiles | Luxe (5 Étoiles) |

| Haut de Gamme (4 Étoiles) | |

| Milieu de Gamme (3 Étoiles) | |

| Économique (1-2 Étoiles) | |

| Par Province / Destination | Cuba Occidental |

| Cuba Centre-Ouest | |

| Cuba Central | |

| Cuba Centre-Est | |

| Cuba Oriental |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché du tourisme et de l'hôtellerie à Cuba ?

Le marché est évalué à 3,8 milliards USD en 2026 et devrait atteindre 5,5 milliards USD d'ici 2031.

À quelle vitesse le secteur croît-il ?

Le CAGR prévisionnel s'établit à 7,67 % pour 2026-2031, porté par l'expansion des chambres haut de gamme, la demande chinoise et les initiatives de reprise des croisières.

Quel segment d'hébergement se développe le plus rapidement ?

Les hôtels boutique et de style de vie sont en tête avec un CAGR de 9,08 % jusqu'en 2031, grâce aux voyageurs en quête d'authenticité et aux classements mondiaux qui renforcent leur visibilité.

Pourquoi les coupures de courant constituent-elles une préoccupation majeure pour les opérateurs ?

Les pannes pouvant durer jusqu'à 20 heures contraignent les hôtels à faire fonctionner des groupes électrogènes diesel, alourdissant les coûts d'exploitation jusqu'à 40 % et nuisant à la satisfaction des clients.

Quelle région présente le plus fort potentiel de croissance ?

Cuba oriental enregistre un CAGR de 9,46 % jusqu'en 2031, Santiago et Holguín bénéficiant d'investissements ciblés dans des projets culturels et d'éco-plage.

Quelle est la concentration de la propriété du marché ?

Cinq groupes contrôlent la majorité des chambres premium, conférant au secteur un score de concentration de 7/10, bien que les écolodges de niche et les casas particulares offrent des alternatives concurrentielles croissantes.

Dernière mise à jour de la page le: